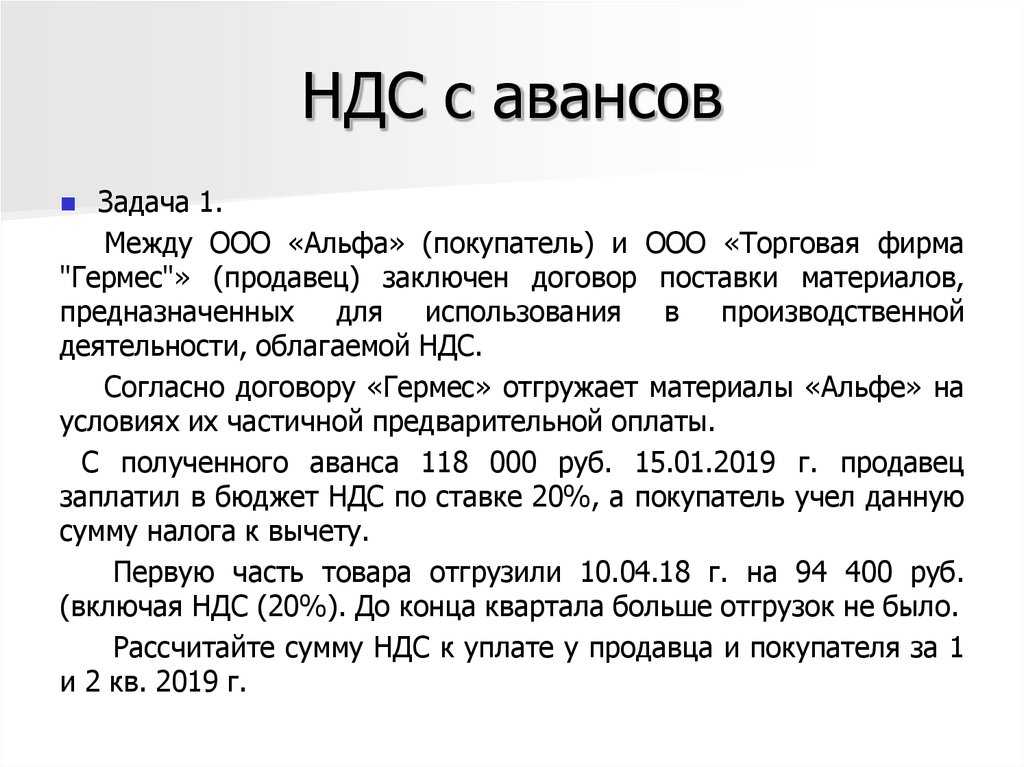

Ндс заработная плата \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Ндс заработная плата

Подборка наиболее важных документов по запросу Ндс заработная плата (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДС:

- 18210301000010000110

- 18210301000011000110

- 18210301000012100110

- 18210301000013000110

- 18210401000011000110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 346.13 «Порядок и условия начала и прекращения применения упрощенной системы налогообложения» главы 26.2 «Упрощенная система налогообложения» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Подлежащие доначислению суммы налогов определены инспекцией исходя из разницы между выручкой подконтрольных арендаторов от сдачи помещений в субаренду и доходами самого налогоплательщика от аренды, при этом учтены фактически понесенные расходы, связанные с предоставлением имущества в аренду (заработная плата, налог на имущество, НДС, эксплуатационные и коммунальные расходы).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 153 «Налоговая база» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик заключил с иностранной компанией агентский договор, согласно которому обязался от своего имени, но за счет принципала проводить информационные и маркетинговые мероприятия с привлечением медицинских специалистов, изготавливать и распространять рекламные материалы о товарах принципала, проводить научные исследования и клинические испытания производимых принципалом препаратов, а принципал обязуется компенсировать понесенные агентом расходы, а также выплачивать вознаграждение. Налоговый орган пришел к выводу, что в силу положений ст. ст. 146, 154, 156, 270 НК РФ суммы, полученные налогоплательщиком от иностранной компании по агентскому договору в виде возмещения расходов по оплате труда сотрудников (работающих как на основании трудовых договоров, так и на основании гражданско-правовых договоров), должны учитываться при определении налоговой базы по НДС. Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору.

Несмотря на то что заработная плата сотрудников налогоплательщика, а также вознаграждение в адрес физических лиц, работающих по гражданско-правовым договорам, полностью компенсировались принципалом, в налоговую базу по НДС налогоплательщик включал только агентское вознаграждение. Суд указал, что расходы агента, связанные с осуществлением его деятельности (прежде всего именно заработная плата сотрудников, соответствующие страховые взносы), являются собственными затратами налогоплательщика. Учитывая, что трудовые договоры с работниками не содержали информации о работе конкретного сотрудника строго во исполнение агентского договора, часть трудовых договоров была заключена на неопределенный срок, сотрудники, чья зарплата полностью компенсировалась принципалом, осуществляли те же функции, что и сотрудники, зарплата которых принципалом не компенсировалась, суд пришел к выводу, что трудовая деятельность работников налогоплательщика не была ограничена выполнением агентского договора, а обязанность по оплате труда работников возложена на налогоплательщика независимо от того, будет ли сумма заработной платы впоследствии компенсироваться принципалом по агентскому договору. Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

Компенсируемые принципалом выплаты сотрудникам, привлекаемым по гражданско-правовым договорам, также признаны судом собственными расходами налогоплательщика, поскольку во внутренних документах сам налогоплательщик рассматривал их как заработную плату, из текстов договоров не следует, что они были заключены во исполнение агентского договора, из текстов договоров невозможно установить, что проведение предусмотренных ими лекций связано с продвижением тех или иных медицинских препаратов, производимых принципалом. Суд признал правомерным включение в налоговую базу по НДС сумм, выплаченных принципалом в качестве возмещения расходов по оплате труда сотрудников налогоплательщика и лиц, привлекаемых им по гражданско-правовым договорам.

Що являє собою ПДФО

19 вересня 2022

Податок з доходу фізичних осіб (ПДФО) — один із найвідоміших видів податків.

Сплата податку за наявності доходу завжди мала актуальний характер, оскільки це передбачено кожною країною, а в структурі поповнення держбюджету України сягає близько 11%.

Прибутковий податок носить характер загальнодержавного і застосовується до всіх без винятку громадян (і до нерезидентів), які отримують офіційний дохід на території України.

Утримання цього податку відноситься як до фіз.осіб, підприємців, самозайнятих, так і до роботодавців, незалежно від форми бізнесу та виду державної реєстрації останнього (ФОП, ТОВ, ПАТ тощо).

Порядок оподаткування ПДФОПодаток на доходи фізичних осіб врегульовано розділом IV Податкового кодексу України (ПКУПодатковий кодекс України). Ставку ПДФО зафіксовано ст.167 ПКУ, і досягає 18%. Вона кореспондує практично до всіх доходів громадян, починаючи від зарплати та стипендії, закінчуючи преміальними виплатами, а також оплатою послуг із цивільно-правової угоди.

Однак є низка доходів, до яких ПДФО застосовується в іншій величині: дивіденди від акцій (5 або 9%), доход від реалізації нерухомості (5%), спадок (5 або 18%).

Крім іншого, ПКУ містить норму щодо форм доходу, що звільняються від оподаткування (стаття 165).

Історія виникнення ПДФОПрибутковий податок зобов’язаний виникненням розвитку державності. Обкладення цим податком населення давало можливість збільшити рівень держвитрат.

В Україні запровадження системи оподаткування позначилося акцептуванням Закону УРСР «Про прибутковий податок з громадян Української РСР, іноземних громадян та осіб без громадянства». Починаючи з 26.12.1992 року до 01.01.2004 року, регулювання оподаткування відбувалося з дотриманням Декрету КМУ «Про прибутковий податок з громадян». Однак величина податкового мита неодноразово зазнавала змін, причиною чого був стрімкий розвиток капіталізму, зміни кон’юнктури в доходах і т.п. Доходи від основного місця зайнятості обчислювалися за прогресивною шкалою, як від неосновного – за ставкою 20%. А по закінченню року відбувався перерахунок за наявними сукупними доходами та пільгами.

З початку 2004 року застосовувався Закон України «Про податок з доходів фізосіб». Було введено скасування у застосуванні прогресивної шкали, та зафіксувалася загальна ставка у 15% (з 01.01.2004-го та до 31.12.2006-го ставка фіксувалася у 13%), регулювалися податкові соцпільги, розширилася база оподаткування. У грудні 2010 року законодавець схвалив сучасний Податковий кодекс (розділ IV – ПДФО).

Було введено скасування у застосуванні прогресивної шкали, та зафіксувалася загальна ставка у 15% (з 01.01.2004-го та до 31.12.2006-го ставка фіксувалася у 13%), регулювалися податкові соцпільги, розширилася база оподаткування. У грудні 2010 року законодавець схвалив сучасний Податковий кодекс (розділ IV – ПДФО).

ПДФО містить дефініцію «податкової соціальної пільги». Остання надає громадянину, який має щомісячну зарплату, можливість знизити розмір суми від загального оподатковуваного доходу. З її використанням рівень доходу зростає, а податок зменшується — до видачі утворюється велика сума.

Її величина обчислюється у відсотковому співвідношенні до рівня прожиткового мінімуму для працездатних осіб на момент 1 січня поточного року у щомісячному перерахунку. Виходячи з того, що рівень прожиткового мінімуму змінюється щорічно, то і величина податкової соціальної пільги також піддається коливанням. Її застосовувати може кожна людина, зарплата якої не перевищує 3470 грн.

Її застосовувати може кожна людина, зарплата якої не перевищує 3470 грн.

Окрім іншого, ПКУ обумовлює і можливість отримання вищої величини соц.пільги для певних категорій. Ця ставка досягає 15% для чорнобильців І та ІІ категорії, студентів, людей з інвалідністю І та ІІ групи, інвалідів з дитинства, одиноких мам, опікунів та піклувальників. Для героїв України, героїв СРСР, колишніх в’язнів концтаборів та інших категорій її величина становить 200%.

Як обчислюється та сплачується ПДФОДо складу держбюджету від кожного громадянина надсилаються кошти у формі прибуткового податку. На прикладі ознайомимося докладніше: при зарплаті 10 000 грн. до держбюджету слід перерахувати 18% прибуткового податку та 2% військового збору. Тобто 1800 та 200 грн. На руки тоді буде 8000 грн.

При використанні пільги ситуація інакша:

Станом на 1 січня 2022 року величина прожиткового мінімуму для працездатних осіб становила 2481 грн. Якщо працівнику виплачується зарплата у 3225 грн. (половина мінімальної), то за рівня податкової пільги у 50% від величини прожиткового мінімуму — 1240,5 грн. Рівень обмеження сягає 2481 грн. * Коефіцієнт 1,4 та округленого до 10 грн. = 3480 грн. Для нарахування ЗП не вище за рівень доходу для використання соцпільги. Так, ПДФО (18%) буде 580,5 грн, а із соцпільгою: 3225-2481=744 грн., а потім 744*18%=133,92 грн. Так, з урахуванням податкової пільги ЗП, сума вийде 2778,42 грн.

(половина мінімальної), то за рівня податкової пільги у 50% від величини прожиткового мінімуму — 1240,5 грн. Рівень обмеження сягає 2481 грн. * Коефіцієнт 1,4 та округленого до 10 грн. = 3480 грн. Для нарахування ЗП не вище за рівень доходу для використання соцпільги. Так, ПДФО (18%) буде 580,5 грн, а із соцпільгою: 3225-2481=744 грн., а потім 744*18%=133,92 грн. Так, з урахуванням податкової пільги ЗП, сума вийде 2778,42 грн.

Максимальна величина ЗП для цілей податкової соцпільги становить 3470,00 грн.

Нагадаємо про коди бюджетної класифікації зі сплати ПДФОНаказом Мінфіну України від 14.01.2011 року актуальної редакції діє Класифікація доходів до бюджету з прибуткового податку, що сплачується податковими агентами:

- 11010100 – ПДФО, що сплачується із виплат із зарплати платника податків;

- 11010200 – ПДФО з фінансового забезпечення військовослужбовців та осіб рядового та начальницького складу;

- 11010400 – ПДФО з доходів, які не входять до складу зарплати;

- 11010500 – ПДФО, що сплачується ФО за підсумками річного декларування самостійно;

- 11010600 – зафіксований ПДФО від підприємницької діяльності, нарахований до 1 січня 2012 року;

- 11010700 – отримання сум від реструктуризації заборгованості із виплати ПДФО;

- 11010800 – ПДФО у формі відсотків.

Важливо знати! По Довіднику, завізованого наказом Держ. казначейською службою України від 28.11.2019 № 336 в актуальній редакції, код класифікації доходів бюджету для ПДФО для ФО, що не підлягає декларуванню, має номер 11010501.

НДС и начисление заработной платы. Вы декларируете НДС?

В настоящее время из-за сложности автоматического зачисления пенсий, RTI и других требований соответствия, одна компания в группе довольно часто выступает в качестве бюро расчета заработной платы и ведет расчет заработной платы от имени ряда связанных компаний. Однако будьте осторожны, так как вы можете быть под декларацией НДС.

Хотя расходы на заработную плату сотрудников, такие как заработная плата, PAYE, пенсия и т. д., сами по себе не облагаются НДС, НДС может подлежать уплате, когда они пересчитываются связанным компаниям. Итак, что вы можете сделать, чтобы убедиться, что ваши трудовые договоры составлены правильно, чтобы избежать уплаты НДС?

Учет НДС расходов на заработную плату работников при перерасчете между британскими компаниями

Может быть целый ряд причин, по которым заработная плата работника может быть пересчитана, но два вопроса являются ключевыми для определения того, подлежит ли НДС уплате:-

- Кто является работодателем личности?

- Осуществляется ли поставка персонала или услуг?

Установить, кто является законным работодателем сотрудника?

Как правило, законным работодателем является лицо, указанное в трудовом договоре, а не компания, которая управляет работой человека на повседневной основе, и именно законный работодатель несет ответственность за заработную плату работника. Если заработная плата работника выплачивается другой компанией, порядок учета НДС для этих перерасчетных затрат на заработную плату следующий: —

Если заработная плата работника выплачивается другой компанией, порядок учета НДС для этих перерасчетных затрат на заработную плату следующий: —

- Поставщик является работодателем

Когда компания предоставила своих сотрудников в распоряжение получателя, порядок возмещения НДС будет зависеть от того, осуществляется ли поставка персонала или поставка услуг (см. следующий раздел) . - Получателем является работодатель

Если получателем является работодатель, поставщик урегулировал обязательство получателя, и возмещение затрат на заработную плату является выплатой и, следовательно, не облагается НДС.

Предоставление персонала или услуг?

Если поставщик является законным работодателем персонала, должно быть установлено, была ли осуществлена поставка услуг или поставка персонала. При поставке персонала применяется стандартная ставка НДС. Если бы была оказана услуга, обязательство по НДС будет зависеть от точного характера этих услуг.

- Предоставление персонала

В этом случае компания-получатель несет ответственность за распределение рабочего времени сотрудника, и должна применяться стандартная ставка НДС. - Предоставление услуг

В этом случае поставщик несет ответственность за распределение рабочего времени сотрудника, а обязательства по НДС будут основываться на типе предоставляемых услуг.

Это различие, независимо от того, были ли предоставлены персонал или услуги, важно, когда услуги могут иметь нулевую ставку, освобождаться от налогообложения или при определении того, производится ли поставка в Великобритании.

Как эти правила применяются к компаниям Группы?

Когда в группе существует централизованная функция расчета заработной платы, обычно существует один из двух сценариев:-

- Группа по расчету заработной платы обрабатывает расходы на заработную плату для всех сотрудников, которые работают в отдельных компаниях в рамках группы

Все сотрудники работают на своих законных работодателей, но для экономии административных расходов вся заработная плата обрабатывается центральной системой расчета заработной платы. Компания. Центральная компания по начислению заработной платы будет возмещать затраты на заработную плату каждого сотрудника работодателю. В этом случае списанные затраты на заработную плату рассматриваются как выплата и не облагаются НДС. - Одна компания группы нанимает персонал и пополняет расходы на заработную плату

В этом случае компания группы является законным работодателем, и ее сотрудники могут работать в других компаниях группы. В этой ситуации перезарядка является возмещением за оказание услуг, и обязательство по НДС будет зависеть от характера предоставляемых услуг.

Компания. Центральная компания по начислению заработной платы будет возмещать затраты на заработную плату каждого сотрудника работодателю. В этом случае списанные затраты на заработную плату рассматриваются как выплата и не облагаются НДС.

Компания. Центральная компания по начислению заработной платы будет возмещать затраты на заработную плату каждого сотрудника работодателю. В этом случае списанные затраты на заработную плату рассматриваются как выплата и не облагаются НДС.Как насчет «общих» сотрудников?

Когда работник работает совместно с несколькими связанными компаниями внутри группы, применяются те же правила – кто является работодателем (т. е. по трудовому договору) и кто управляет работой работника на ежедневной основе?

- Предоставление услуг

Если предоставляемая услуга является частью функции накладных расходов группы, например, доля функции отдела кадров или управления объектами, это будет рассматриваться как предоставление услуги, даже если взимаемые затраты могут быть исходя из заработной платы работника. Обработка НДС будет зависеть от типа предоставляемой услуги, но, как правило, по стандартной ставке. - Предоставление персонала

Если сотрудник находится под руководством другой компании, это будет рассматриваться как предоставление персонала и будет облагаться НДС.

Обработка НДС будет зависеть от типа предоставляемой услуги, но, как правило, по стандартной ставке.

Обработка НДС будет зависеть от типа предоставляемой услуги, но, как правило, по стандартной ставке.Возможности планирования НДС?

Существует три шага, которые можно предпринять, чтобы избежать уплаты НДС на перераспределенные затраты на заработную плату:-

- Группы НДС

Все поставки, включая поставку персонала, между группами НДС не учитываются для целей НДС. - Совместные трудовые договоры

Если работник работает более чем в одной организации, любая пересчитываемая заработная плата не облагается НДС. - Временное приостановление трудового договора

Если работник откомандирован в другую компанию, действие трудового договора может быть приостановлено на время. Это должно быть надлежащим образом задокументировано, чтобы удовлетворить HMRC.

Применение правил НДС может быть сложным, поэтому, пожалуйста, обратитесь за профессиональной консультацией, прежде чем предпринимать какие-либо шаги по смягчению НДС на перезаряжаемые расходы на заработную плату. Если вы хотите обсудить начисление заработной платы и НДС в вашем бизнесе, пожалуйста, свяжитесь с наша команда специалистов по расчету заработной платы в DRG Chartered Accountants. Мы будем рады услышать от вас.

Для получения дополнительной информации

Руководство HMRC. Предоставление персонала и кадровых бюро (Уведомление об НДС 700/34)

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Эта информация предназначена только для ознакомления, и прежде чем действовать на основании какой-либо информации, содержащейся в ней, необходимо получить профессиональную консультацию. Мы не несем никакой ответственности за ущерб, причиненный какому-либо лицу в результате действий, предпринятых или от которых воздержались вследствие содержания данной публикации.

НДС на начисление заработной платы или прикомандирование сотрудников

Существует много путаницы в отношении налогового режима перекрестного взимания заработной платы с клиентов компаниями. Цель этой статьи — поделиться разъяснениями, полученными от властей по этому вопросу.

Прежде всего, мы хотели бы заявить, что это разъяснение зависит от фактов и обстоятельств дела, изложенных ниже, и может относиться или не относиться к вашему делу или делу вашего клиента.

Целью этой статьи является разделение точки зрения властей, которая принимается или может быть принята в случае будущих судебных разбирательств.

Сценарий:

В сценарии участвуют три стороны:

- Налоговый регистратор, который является зарегистрированным центром Tad-Beer

- Клиент, который обратился в центр, чтобы нанять домработницу

- Сотрудник налоговой службы — регистратор, размещенный у заказчика для оказания услуг в соответствии с договором между налоговым регистратором и заказчиком.

В этом сценарии

- Налоговый регистратор нанимает домашних работников, регистрирует их трудовые договоры и спонсирует их резидентскую визу в ОАЭ.

- Заказчик по своему требованию дорабатывает кандидата и заключает договор с налоговым регистратором.

- Клиент в обмен на предоставление этой услуги должен заплатить фиксированную плату (в зависимости от национальности работника), которая явно облагается НДС.

- Последующие чеки на заработную плату домашнего работника взимаются с клиента на имя лица, зарегистрированного в налоговой службе. Регистрант налоговой декларации депонирует чек на свой счет, который позже выплачивается работнику через WPS регистратором налоговой декларации.

- Важно отметить, что:

- Сумма просроченных чеков точно соответствует сумме заработной платы, указанной в трудовом договоре домашнего работника с налоговым регистратором; к нему не прилагается какая-либо плата за обслуживание или комиссия.

- Например, пусть месячная зарплата домашнего работника составляет 1800 дирхамов ОАЭ; это взимается с клиента в виде ежемесячных чеков с датой задним числом за срок действия контракта.

Запрос передан властям:

Вопросы для уточнения:

- Должна ли сумма 1800 дирхамов ОАЭ, полученная от клиента для выплаты заработной платы работнику через Систему защиты заработной платы (т. «Налогооблагаемая поставка» как это предусмотрено статьей 2 Федерального декрета-закона № (8) от 2017 года?

- Является ли сумма в размере 1800 дирхамов ОАЭ, полученная от клиента, для выплаты зарплаты работнику следует рассматривать как возмещение в соответствии с определением «Налогооблагаемая поставка» , как это предусмотрено статьей 2 Федерального декрета-закона № (8) от 2017 года?

Применимое законодательство:

- Статья 1 Декрета-Закона дает определение «налогооблагаемой поставки» и «услуг».

- Налогооблагаемая поставка определяется как поставка товаров или услуг за вознаграждение лицом, ведущим бизнес в ОАЭ, и не включает освобожденную поставку.

- Услуги получили широкое определение, означающее все, что может быть предоставлено, кроме товаров.

- Статья 1 Декрета-закона далее определяет «возмещение» как все, что получено или ожидается, что оно будет получено за поставку товаров или услуг, будь то деньгами или другими приемлемыми формами оплаты.

- Статья 2 Декрета-Закона устанавливает объем налога и включает в себя налогооблагаемую поставку, предполагаемую поставку и импорт.

Основание решения налоговых органов:

Договорные отношения между компанией и покупателем, а также основной характер поставки в первую очередь определяют порядок учета НДС. В данном случае лицо, регистрирующее налоговые органы, предоставляет покупателю домашних работников; следовательно, поставка подпадает под определение налогооблагаемой поставки услуг.

Что касается стоимости поставки, термин «Возмещение» в широком смысле включает в себя все, что получено за поставку товаров и услуг. В данном случае фиксированная плата и сумма, полученная по чекам с опозданием, включены в определение возмещения за налогооблагаемую поставку в соответствии со статьей 1 Декрета-закона.

В данном случае домашние работники наняты лицом, зарегистрированным в налоговой инспекции, и просто предоставлены клиенту для оплаты. Принимая во внимание, что если бы клиенты сами нанимали домашнего работника, а лицо, регистрирующее налоговые органы, несло бы единоличную ответственность за знакомство работников с клиентами, то только агентское вознаграждение, полученное лицом, зарегистрированным в налоговых органах, облагалось бы НДС.

Заключение:

Принимая во внимание вышеизложенное, Управление решило, что ежемесячная сумма в размере 1800 дирхамов ОАЭ, взимаемая с помощью чеков с опозданием, включает возмещение за налогооблагаемую поставку, таким образом, она подпадает под действие НДС в соответствии со статьей 2 Закона. Декрет-Закон.

Декрет-Закон.

Последствия решения:

Это решение может повлиять на следующее:

- Существующие центры Tadbeer, предоставляющие своим клиентам домашнюю прислугу по контракту НДС по собственной наценке/сборам.

- Любая компания, привлекающая на аутсорсинг сотрудников, которые взимают заработную плату со своих клиентов без НДС и взимают НДС только со своей собственной наценки/гонораров.

Эти компании должны срочно пересмотреть свои условия и договоры со своими клиентами в свете разъяснений, полученных от властей. Кроме того, в случаях, когда НДС не был уплачен по таким более ранним сделкам, Компании должны рассмотреть возможность подачи Добровольного раскрытия информации, чтобы смягчить возможные штрафы.

Автором статьи является Шри Джоши, основатель Ascent Auditing of Accounts; Электронная почта: [email protected].

Отказ от ответственности. Размещаемый контент предназначен только для информационных целей и обмена знаниями и не предназначен для замены профессиональной консультации, связанной с налогами, финансами или бухгалтерским учетом.