Кредит: что это такое, виды и функции кредита

В этой статье:

•

Что такое кредит

•

Формы кредитования

•

Виды банковских кредитов

•

На что важно обратить внимание при оформлении кредита наличными

•

Что нужно, чтобы получить кредит

•

Преимущества кредитования в Альфа-Банке

Когда для приобретения товаров или услуг не хватает накоплений, за помощью можно обратиться в банк. Он выдаст необходимую сумму под проценты: это и есть кредит. Разберёмся, в чём его особенности и как можно получить заём в Альфа-Банке.

Что такое кредит

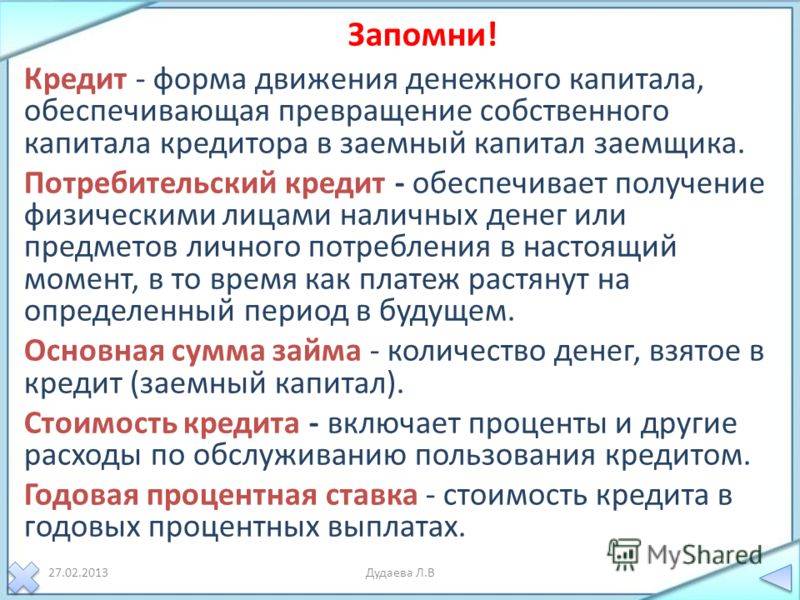

Кредит — это финансовые обязательства двух сторон, одна из которых предоставляет наличные или другие ресурсы, а вторая обещает вернуть их согласно принципам срочности, платности и возвратности.

Кредит может быть беспроцентным, в этом случае он будет называться рассрочкой. Такие ссуды предоставляют магазины, государство (например, в качестве меры поддержки малого бизнеса), иногда застройщики.

Кредитование, с точки зрения клиента банка, — получение денег в долг на индивидуальных условиях, зафиксированных в договоре. В нём указываются процентная ставка и срок в месяцах, фиксируются дата и сумма ежемесячного платежа, а также возможность досрочного погашения. Заёмщик возвращает ссуду постепенно, уменьшая сумму долга перед кредитором.

Многие предвзято относятся к банковским займам, предпочитая копить. Однако такая позиция не всегда единственно верная. Кредит может быть действительно выгодным финансовым инструментом. Часто оказывается, что приобрести нужные вещи или услуги прямо сейчас дешевле. Например, пока вы откладываете с зарплаты на покупку, инфляция «съедает» часть накоплений, дорожает и сам товар.

Основными функциями кредита являются:

•

Перераспределительная — кредитные отношения позволяют перераспределить свободные денежные средства в пользу тех, кто в них нуждается.

•

Эмиссионная функция — кредитные средства в обращении создаются финансовой системой в целом, а не отдельным банком.

•

Стимулирующая функция проявляется в возможности развития производства без наличия собственных денежных средств.

Формы кредитования

Существуют разные классификации кредитов. Например, в зависимости от источника и целей направления средств различают:

•

Международные займы. Выделяются в качестве помощи странам, а также крупным компаниям-заёмщикам в рамках значимых для государства проектов и отношений.

•

Государственные субсидии. Направлены на поддержку разных отраслей экономики, малого и среднего бизнеса в кризисные периоды.

•

Коммерческие ссуды. Средства или товары юридических лиц выдаются заёмщикам для заключения товарных сделок по договору рассрочки.

•

Банковские кредиты для физических и юридических лиц. Банки используют собственные резервы (остатки на счетах и депозитах) для выдачи средств под проценты.

Для первых двух видов характерны большие объёмы и длительные сроки погашения. С последними мы часто сталкиваемся в повседневной жизни.

Виды банковских кредитов

Кредиты классифицируются в зависимости от того, на что требуются деньги:

•

Ссуды на развитие бизнеса, закрытие кассовых разрывов и другие кредиты для юридических лиц.

•

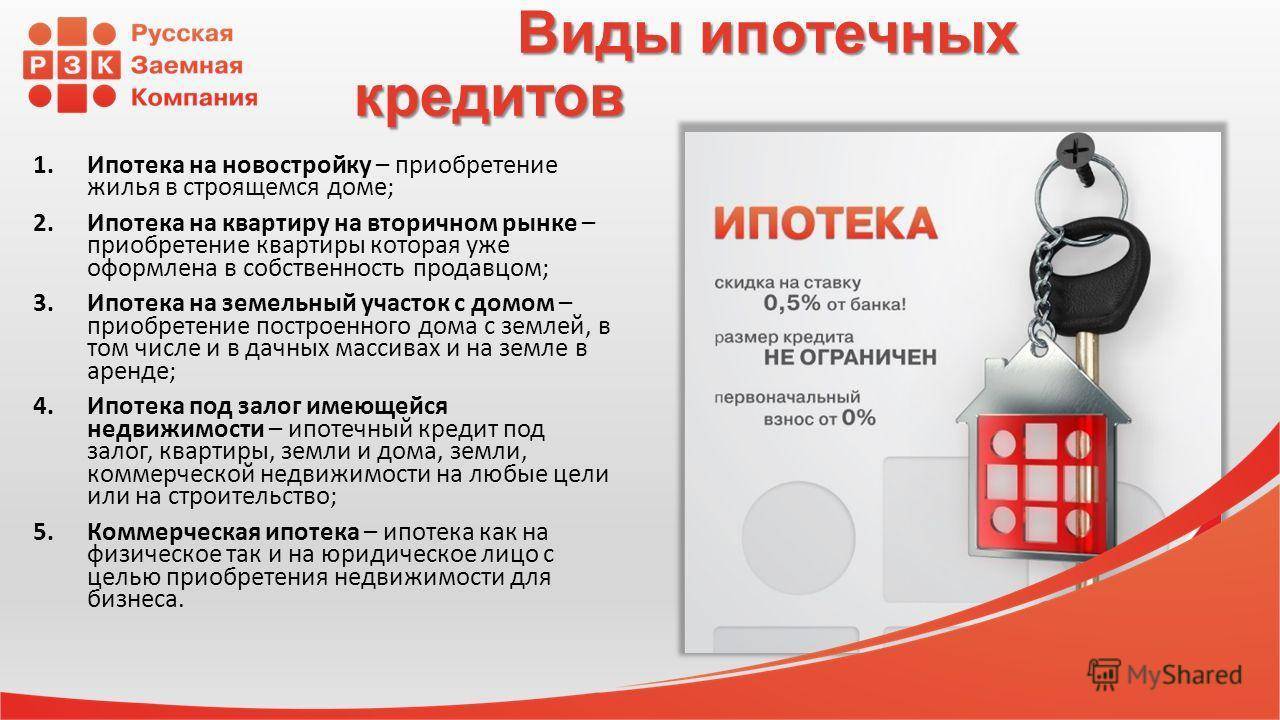

Ипотека. Оформляется для улучшения жилищных условий: покупки квартиры, участка с домом или строительства дачи. Недвижимость передаётся в залог банку. В случае систематичных крупных нарушений договора её можно потерять.

•

Кредит под залог недвижимости. Позволяет получить наличные под залог имеющегося жилья или автомобиля.

Главный плюс в том, что можно получить крупные суммы на любые цели без поручителей. Так как такие кредиты берут на длительный срок, важно тщательно всё рассчитать и предусмотреть.•

Автокредит — заём на покупку машины. В большинстве случаев авто передаётся в залог, поэтому его необходимо застраховать, в том числе оформить полис КАСКО. Финансовые учреждения обычно выдают такие займы под низкий процент.

•

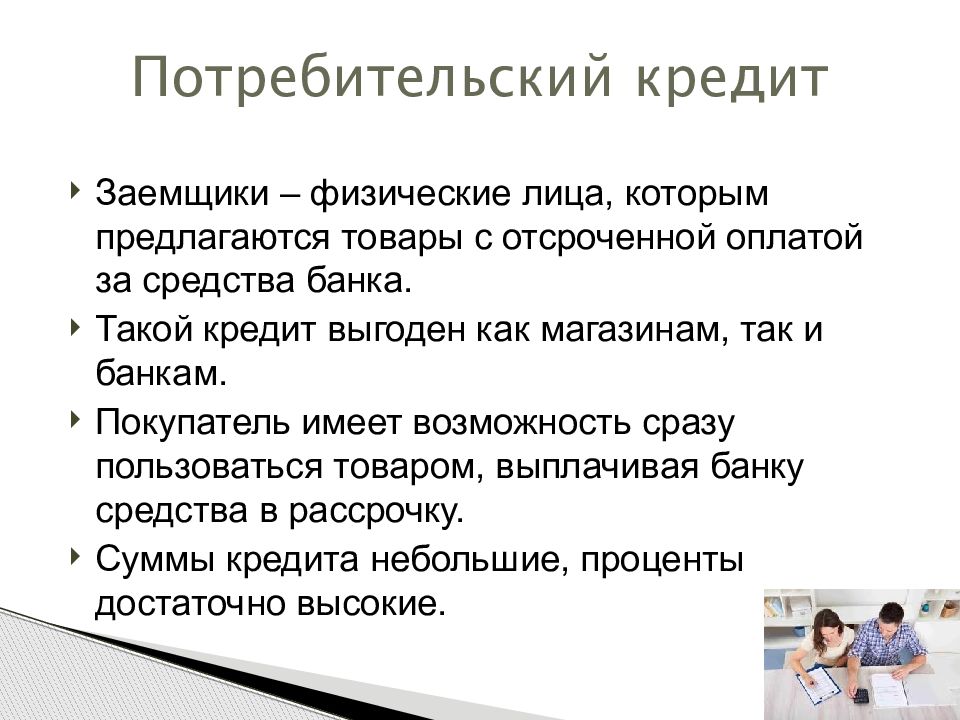

Потребительские. Деньги выдаются наличными или переводятся на счёт заёмщика. Их можно получить на любые цели, например, на отпуск, образование детей, покупку дорогостоящей техники, ремонт. Банки выдают небольшие займы без залогов и поручителей с минимальным комплектом документов.

•

Рефинансирование. Это получение средств в одном банке на погашение долга и начисленных процентов в другом. Рефинансирование позволяет уменьшить размер ежемесячного платежа, снизить процентную ставку, продлить срок кредитования или сделать так, чтобы погашать заём было удобнее.

•

Реструктуризация. Если возникла сложная жизненная ситуация, нужно обратиться с заявлением в банк, где вы брали кредит. Условия договора могут пересмотреть, чтобы облегчить возврат долга.

•

Кредитки. Это возобновляемые кредиты. С такой картой можно пользоваться деньгами банка неограниченное количество раз в пределах кредитного лимита — оплачивать покупки или снимать наличные. Пользоваться деньгами можно бесплатно, но за обслуживание карты обычно есть комиссия. Важно изучить условия предоставления такого займа, так как в некоторых случаях действие льготного периода — срока, в течение которого проценты на сумму долга не начисляются, — прекращается досрочно.

Главный плюс в том, что можно получить крупные суммы на любые цели без поручителей. Так как такие кредиты берут на длительный срок, важно тщательно всё рассчитать и предусмотреть.

Главный плюс в том, что можно получить крупные суммы на любые цели без поручителей. Так как такие кредиты берут на длительный срок, важно тщательно всё рассчитать и предусмотреть.

По способу погашения выделяют аннуитетные и дифференцированные ссуды. Переплата банку будет одинаковая и в том и в другом случае, если погашать долг по графику платежей.

Аннуитетные платежи всегда одинаковые. Благодаря этому удобно планировать свой бюджет. Взносы состоят из неравномерно распределённой задолженности, а также суммы переплаты. Сначала погашаются преимущественно проценты, затем — основной долг.

Благодаря этому удобно планировать свой бюджет. Взносы состоят из неравномерно распределённой задолженности, а также суммы переплаты. Сначала погашаются преимущественно проценты, затем — основной долг.

Дифференцированная система погашения отличается тем, что размер ежемесячных взносов изначально больше, а затем уменьшается. Это связано с тем, что сумма основного долга равномерно распределена на весь период кредитования, а к ней прибавляются проценты, размер которых постепенно уменьшается.

При определении порогов процентной ставки кредитования банки ориентируются на установленную ЦБ ключевую ставку. Регулятор проводит мониторинг условий предоставления займов и размещает полученную статистику на официальном сайте.

На что важно обратить внимание при оформлении кредита наличными

В первую очередь важно определить, зачем нужны деньги и сколько. Например, если планируете ремонт, сначала нужно составить смету. Учитывайте, что можете столкнуться с дополнительными расходами, и заложите в сумму кредита запас для покрытия таких трат. Если излишек не потребуется, его можно будет направить на досрочное погашение задолженности.

Учитывайте, что можете столкнуться с дополнительными расходами, и заложите в сумму кредита запас для покрытия таких трат. Если излишек не потребуется, его можно будет направить на досрочное погашение задолженности.

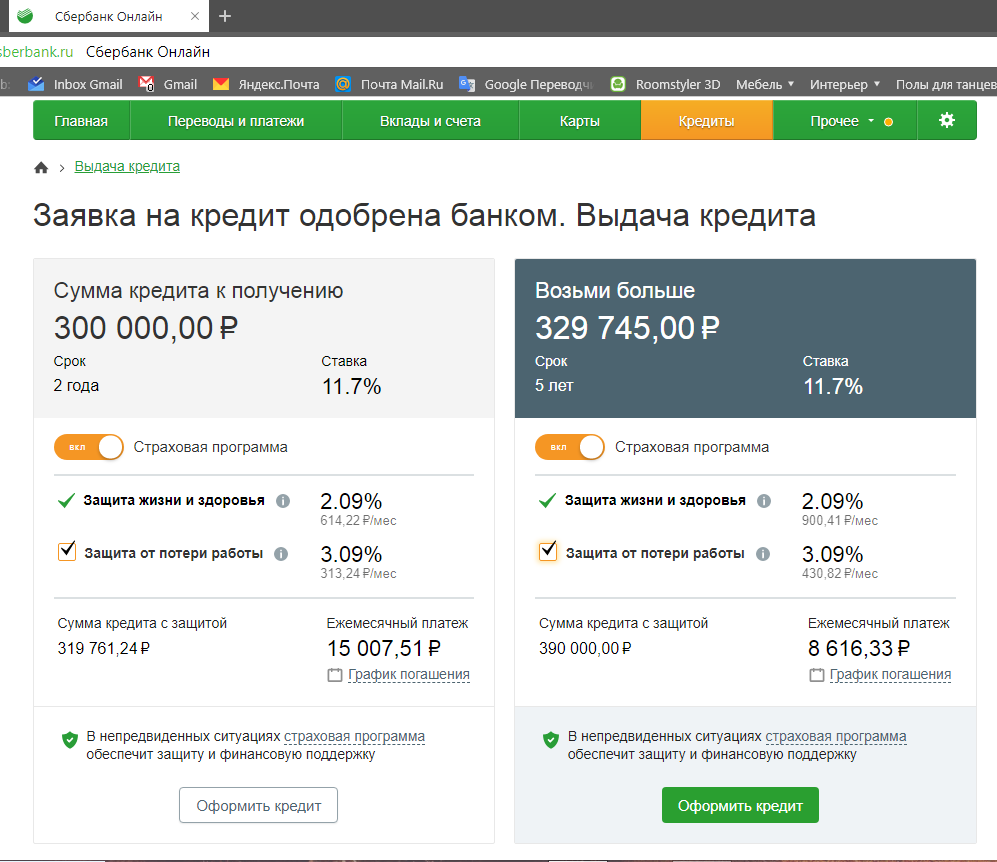

В Альфа-Банке можно получить кредит наличными на любые цели, даже такие амбициозные, как строительство дома, если ипотека не подходит. Сумма займа варьируется от 100 000 ₽ до 7 500 000 ₽.

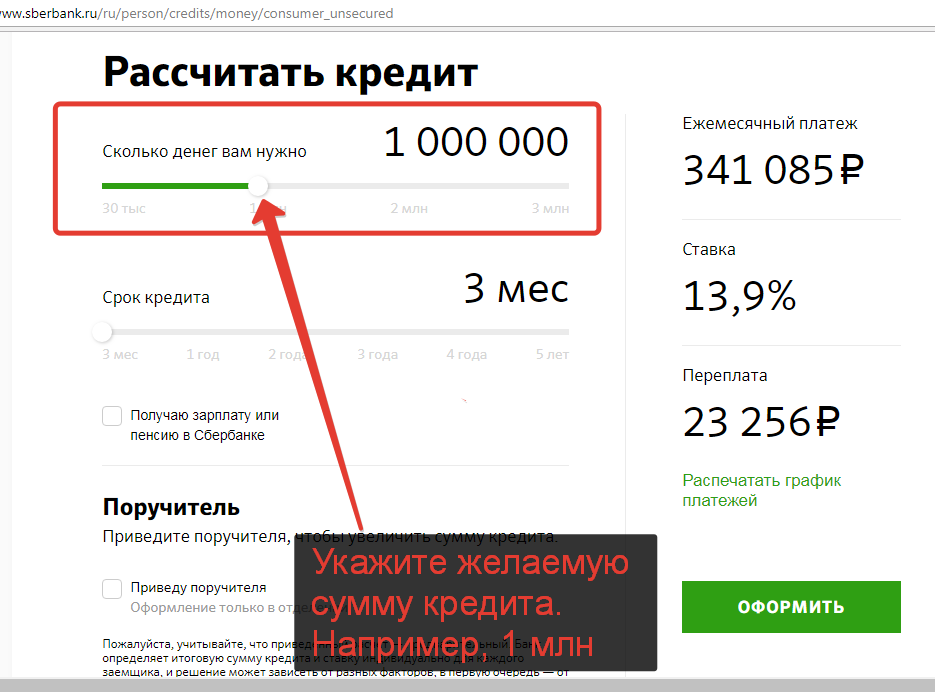

Важно правильно подобрать срок кредитования, чтобы сумма ежемесячного платежа была комфортной. Рекомендуем рассчитать варианты с помощью калькулятора на официальном сайте. Банк предоставляет заём на период от 1 до 5 лет. Чем больше срок, тем меньше размер ежемесячного взноса, но переплата при этом увеличивается. Уменьшить сумму последней можно с помощью частичного или полного досрочного погашения. В банках различаются условия учёта переплаты: где-то погашение происходит день в день, где-то засчитывается только в дату ежемесячного платежа. Уточните условия, чтобы правильно рассчитать бюджет и сумму к погашению.

Для непредвиденных случаев можно подключить опцию финансовой защиты заёмщика. Условия программ страхования различаются, но практически везде предусмотрено покрытие таких рисков, как риск потери работы, серьёзной травмы и т. д.

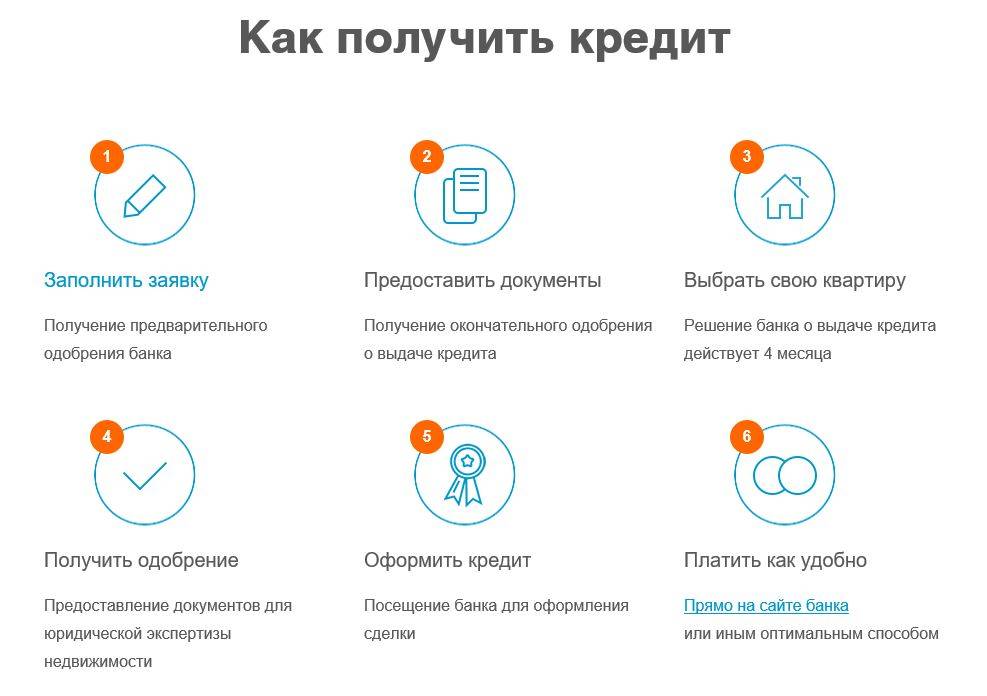

Что нужно, чтобы получить кредит

Во-первых, необходимо определиться с целью кредитования. Для приобретения недвижимости больше подойдут ипотека или автокредит, совершать небольшие ежедневные покупки «до зарплаты» удобнее с помощью кредитной карты. Остальные цели поможет реализовать кредит наличными.

Во-вторых, важно соответствовать требованиям банка. У разных финансовых учреждений они могут значительно различаться. Как правило, ограничения касаются возраста заёмщика, стажа работы, наличия постоянной регистрации. Ознакомиться с условиями кредитования можно на официальных сайтах банков, там же есть перечень документов, необходимых для получения займа.

Зарплатным или постоянным клиентам банки всегда предлагают более выгодные условия. Можно оформить кредит на более долгий срок, тем самым уменьшив размер ежемесячного платежа, или получить средства в долг под сниженный процент. Пакет необходимых документов для надёжных заёмщиков обычно меньше: например, чтобы получить до 250 000 ₽ в Альфа-Банке, достаточно паспорта.

Можно оформить кредит на более долгий срок, тем самым уменьшив размер ежемесячного платежа, или получить средства в долг под сниженный процент. Пакет необходимых документов для надёжных заёмщиков обычно меньше: например, чтобы получить до 250 000 ₽ в Альфа-Банке, достаточно паспорта.

Выберите способ подачи заявки: можно заполнить онлайн-форму или подписать бумаги в отделении. Это займёт не более 5 минут. Если вы уже пользовались услугами банка, большая часть данных заполняется автоматически.

Рассмотрение занимает 2 минуты. Чтобы ознакомиться с индивидуальными условиями и подписать договор, не обязательно посещать офис. Сотрудник банка привезёт все бумаги и карту с деньгами в удобное время и место.

Если вы уже клиент Альфа-Банка, получить заём можно в два клика. Проверьте личный кабинет: возможно, там уже есть предложение по кредиту наличными. Выберите подходящие параметры — сумму и срок. Деньги придут на счёт моментально.

Важно отслеживать состояние своих займов и вовремя погашать задолженность. Вся информация о поданных в банки заявках и оформленных кредитах заносится в личное дело в Национальном бюро кредитных историй. Система постоянно проводит оценку финансового состояния заёмщика. Присвоенный рейтинг влияет на условия выдачи будущих кредитов.

Преимущества кредитования в Альфа-Банке

В Альфа-Банке оформить кредит наличными могут граждане РФ старше 21 года с постоянной регистрацией и источником дохода. Требования к стажу работы минимальные: общий более 1 года и не менее трёх месяцев на последнем месте трудоустройства. Деньги поступают на счёт сразу после одобрения анкеты. Распорядитесь ими по своему усмотрению: расплатитесь картой или снимите наличные.

Банк предлагает прозрачные и выгодные условия кредитования:

•

процентная ставка от 4,5% годовых;

•

комфортный размер платежа — срок кредита от 1 года до 5 лет;

•

решение для любой цели — сумма от 100 000 до 7,5 млн ₽;

•

первый платёж через 45 дней — отсрочка позволяет внести деньги вовремя;

•

всё можно сделать удалённо — подать заявку, получить деньги и погашать долг;

•

пополнение счёта бесплатно: онлайн с помощью приложения и интернет-банка или наличными через банкоматы банка и партнёров;

•

гибкий график — погашайте кредит раньше полностью или частично.

Достаточно подать заявление на перерасчёт платежа;•

возможность подключить защиту от непредвиденных ситуаций.

Достаточно подать заявление на перерасчёт платежа;

Достаточно подать заявление на перерасчёт платежа;как работает механизм выдачи кредитов

Может показаться, что личной пользы в кредитной истории немного.

От тех, кто никогда не брал кредит, часто можно услышать, что кредитная история — очередная ловушка банков, чтобы больше зарабатывать на клиентах. Только опытные заемщики знают, какую пользу несет кредитная история тому, кто умеет ей грамотно воспользоваться.

Кредитные истории созданы, чтобы помогать банкам оценивать добросовестность потенциального заемщика. Записи об обслуживании предыдущих кредитов ускоряют принятие правильного решения, позволяют в зависимости от степени добросовестности субъекта одобрить заявку и предложить лучшие условия кредитования.

Но по мере развития института кредитных историй стало понятно, что область их применения может быть гораздо шире, чем задумывалось изначально. Кроме банков сведения о добросовестности заемщика оказались востребованы страховщиками, работодателями, операторами связи и даже управляющими компаниями. Но главным выгодоприобретателем стал субъект кредитной истории, то есть сам заемщик.

Кроме банков сведения о добросовестности заемщика оказались востребованы страховщиками, работодателями, операторами связи и даже управляющими компаниями. Но главным выгодоприобретателем стал субъект кредитной истории, то есть сам заемщик.

Для чего кредитная история заемщику

Практика показывает, что заемщику кредитная история нужна не меньше, чем кредитору. Например, при первом обращении в новый банк только наличие кредитной истории позволит рассчитывать на условия, которые получают лишь постоянные клиенты. То есть даже если вы не получали зарплату на карту этого банка и не держите там депозит, кредитная история станет свидетельством вашей хорошей финансовой репутации, что позволит получить кредит по оптимальной цене.

Также, отвечая на вопрос «для чего нужна кредитная история?», необходимо отметить, что она:

- делает более понятной процедуру оценки заемщика;

- помогает лучше выстроить и контролировать процесс погашения долга;

- позволяет узнать, какие причины побудили банк отказать в кредите в случае отрицательного решения.

Об истории вопроса

Закон 218-ФЗ «О кредитных историях» был принят в 2004 году. В первое время, пока создавалась инфраструктура, информативность кредитных историй была невысока. Банки при вынесении решений о предоставлении кредита больше доверяли собственным скоринг-системам, оценивающим потенциального заемщика. На накопление достаточного массива данных ушло несколько лет.

Сегодня крупнейшее в России Национальное бюро кредитных историй обладает базой из более чем 400 млн записей о более 100 млн заемщиках. Это все экономически активное население России.

Наличие кредитной истории стало нормой, позволяющей максимально удешевить заемные средства. Поэтому тем заемщикам, которые хотят привлечь крупный заем на длительный срок – например, ипотеку, специалисты советуют сначала наработать себе хорошую кредитную историю при помощи небольшой ссуды или кредитной карты, чтобы иметь возможность воспользоваться самыми выгодными предложениями.

Как кредитная история помогает кредиторам

Зачем нужна кредитная история банку и почему она имеет для него большое значение? Все очень просто – вероятность, что недобросовестный заемщик, уже допускавший просрочки по регулярным платежам или вовсе не погашавший их, вновь не будет исполнять свои обязательства, довольно велика. И напротив – тот, кто уже показал способность к хорошей финансовой дисциплине, обслуживая долг своевременно, достоин большего доверия и лучших условий кредитования.

Вам также может быть интересно: Что такое кредитная история

Как проверить кредитную историю

В последние годы круг пользователей кредитных историй сильно расширился. Кроме банков растет число других организаций, предоставляющих гражданам заемные ресурсы или использующих кредитные отчеты для оценки финансовой добросовестности граждан.

Микрофинансовые организации, ломбарды, страховые и инвестиционные компании, даже индивидуальные предприниматели и предприятия ЖКХ все чаще выступают в роли пользователей и источников формирования кредитных историй. Для заемщиков это не только новые возможности, но и дополнительные риски. Любая неверная запись может негативно повлиять на репутацию, снизить Персональный кредитный рейтинг, результатом чего станут трудности с получением новых займов.

Для заемщиков это не только новые возможности, но и дополнительные риски. Любая неверная запись может негативно повлиять на репутацию, снизить Персональный кредитный рейтинг, результатом чего станут трудности с получением новых займов.

Чтобы избежать этого, необходимо регулярно запрашивать кредитный отчет, проверять корректность и полноту записей. Это не только устранит ошибки, но и снизит вероятность мошенничества, когда кредит оформляют на паспорт заемщика без его ведома.

Чтобы иметь возможность эффективно следить за состоянием кредитной истории, можно делать это посредством запроса в НБКИ Персонального кредитного рейтинга (ПКР), при расчете которого учитываются все записи кредитной.

- ПКР выставляется в баллах от 1 до 999 единиц и предоставляется бесплатно неограниченное количество раз;

- Отслеживая его значение регулярно, заемщик может не только самостоятельно проверить состояние кредитной истории, но и понять, насколько предпочтительным клиентом он является для банков.

- Обладатели высокого значения ПКР имеют лучшие условия кредитования, а банки и финансовые организации делают им персональные предложения.

- Невысокий рейтинг сигнализирует заемщику о необходимости улучшения качества кредитной истории, чтобы иметь возможность кредитоваться на более выгодных условиях.

Чем выше балл – тем лучше для заемщика, тем больше вероятности, что банк выдает ему кредит на хороших условиях. НБКИ специально придумало четыре цветовых индикатора качества рейтинга в зависимости от полученных баллов. Красный цвет (от 1 до 149 баллов) означает низкое качество кредитоспособности, желтый (от 150 до 593 баллов) – среднее качество, светло-зеленый (от 594 до 903 баллов) – высокое, а ярко-зеленый (от 904 до 999 баллов) – очень высокое качество кредитоспособности.

Благодаря индикаторам заемщики могут лучше понимать качество своей кредитной истории, иметь возможность сравнивать и сопоставлять свой ПКР с другими рейтингами.

Имеет ли значение цель вашего кредита?

Логотип банкаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Получение личного кредита — это именно то, что нужно. Но нужно ли вашему кредитору знать, как вы планируете использовать средства?

Короче говоря, да. Хотя большинство причин не помешает вам получить личный кредит, вам нужно будет объяснить, почему вам нужны деньги, которые вы занимаете. Как правило, вы можете использовать кредитные средства по своему усмотрению, но у некоторых кредиторов есть ограничения. Кроме того, цель кредита может повлиять на условия кредита, которые вы получаете.

Почему важна цель кредита?

Цель кредита имеет значение по целому ряду причин. Прежде всего, у некоторых кредиторов есть ограничения на использование денег. В то время как консолидация долга, совершение крупных покупок или покрытие расходов, связанных с отпуском, являются приемлемым использованием личных кредитов, некоторые кредиторы могут не разрешить использовать деньги для оплаты обучения или продолжения образования или для погашения другого студенческого кредита.

В то время как консолидация долга, совершение крупных покупок или покрытие расходов, связанных с отпуском, являются приемлемым использованием личных кредитов, некоторые кредиторы могут не разрешить использовать деньги для оплаты обучения или продолжения образования или для погашения другого студенческого кредита.

Кредиторы также могут запретить использование личного кредита для инвестирования или внесения первоначального взноса за дом. Короче говоря, цель, для которой вы ищете кредит, имеет значение, потому что кредитор должен определить, будут ли деньги использоваться для разрешенной им цели.

Кроме того, цель кредита также может влиять на предлагаемую процентную ставку. В то время как многие кредиторы определяют процентную ставку на основе таких факторов, как ваш кредитный рейтинг, сумма кредита и срок кредита, некоторые также учитывают, на что будут использоваться деньги при разработке предложения по ставке для кредита. Кредиторы могут взимать более высокую ставку, если вы планируете использовать кредит для консолидации долга, а не делать значительную покупку с деньгами.

Общие причины для получения потребительского кредита

Целью вашего кредита является причина, по которой вы хотите занять деньги. Когда вы заполняете заявку на получение кредита, вы можете столкнуться с разделом, в котором спрашивается, почему вы подаете заявку. Некоторые кредиторы делают это, чтобы подобрать вам правильный продукт. Они также могут использовать цель вашего кредита для оценки риска и назначения условий кредита.

Существует множество причин, по которым вы можете рассмотреть возможность получения личного кредита, в том числе:

- Расходы, связанные с детьми: Если вы хотите расширить свою семью, личный кредит может покрыть расходы на лечение бесплодия, расходы на усыновление или больничные счета за роды. Хотя это также может помочь покрыть потребности после того, как ваш ребенок вернется домой, личный кредит обычно лучше всего подходит для фиксированных расходов.

- Расходы на обучение в колледже: Если вы или ваш ребенок учитесь в колледже и у вас есть задолженность по оплате обучения или другие связанные с этим расходы, личный кредит может помочь заполнить образовавшуюся пустоту.

- Консолидация долга: Вы можете сэкономить деньги на выплате процентов, объединив долг по кредитной карте с высокими процентами с личным кредитом с более низкими процентными ставками. Средняя процентная ставка по кредитной карте сейчас составляет около 17 процентов — по сравнению с процентными ставками по личным кредитам, которые в среднем составляют чуть более 10 процентов. Если у вас звездный кредит, вы можете получить самую низкую доступную процентную ставку, которая часто намного меньше, чем кредитная карта.

- Просроченная задолженность: Если вы должны коллектору или IRS, вы можете использовать личный кредит, чтобы погасить непогашенный остаток и устранить дополнительный стресс.

- Чрезвычайные ситуации: Если вам нужно оплатить счета прямо сейчас и вы не хотите опаздывать, вы можете взять экстренный кредит для покрытия этих расходов. Если вы потеряете работу, сократите рабочее время или получите счет за неотложную медицинскую помощь, личный кредит может удовлетворить ваши потребности в краткосрочной перспективе.

- Похороны и расходы в связи с уходом из жизни: Личный кредит может покрыть расходы на похороны, погребение и связанные с этим расходы в конце жизни, когда умирает любимый человек.

- Улучшение или ремонт дома: Если прорвало водопроводную трубу или вышел из строя кондиционер, ссуда на ремонт дома может оплатить ремонт, если у вас нет наличных денег и вы не хотите использовать свою кредитную карту.

- Крупные покупки: Вы можете использовать личный кредит для покупки транспортного средства для отдыха, такого как лодка, дом на колесах или частный самолет, или для улучшения качества своей жизни. Вы также можете использовать личный кредит, чтобы распределить расходы на покупки, которые потребуют значительной части вашего бюджета, такие как счета за стоматолога, новые приборы и расходы на ветеринара.

- Основные жизненные вехи: Если вы планируете большой переезд для новой работы или помогаете взрослому ребенку оплатить свадьбу, вам могут понадобиться дополнительные деньги.

- Финансирование автомобиля: Потребительские кредиты также могут использоваться вместо автокредита для покупки нового или подержанного автомобиля, грузовика или фургона, если вы предпочитаете не использовать автомобиль в качестве залога.

- Расходы на отпуск: Обычный отпуск, вероятно, не гарантирует использование личного кредита для покрытия расходов. Но личный кредит может быть полезен, если вы хотите покрыть расходы на отпуск, посвященный важной вехе, включая медовый месяц или годовщину.

Если вы потеряете работу, сократите рабочее время или получите счет за неотложную медицинскую помощь, личный кредит может удовлетворить ваши потребности в краткосрочной перспективе.

Если вы потеряете работу, сократите рабочее время или получите счет за неотложную медицинскую помощь, личный кредит может удовлетворить ваши потребности в краткосрочной перспективе.

Имеет ли значение причина получения потребительского кредита?

Причина получения личного кредита может повлиять на тип кредита, который вы берете, а также на сумму кредита и процентную ставку, которую вы получаете.

У некоторых кредиторов есть определенный тип заемщика, которому они предоставляют ссуду. Например, Happy Money — это кредитор, который обслуживает только заемщиков с задолженностью по кредитной карте. Если вы ищете личный кредит консолидации долга, это может быть кредитором для рассмотрения. Но если вы ищете кредит на улучшение дома, вам нужно искать в другом месте. Кроме того, некоторые кредиторы предлагают разные условия для определенных целей.

Lightstream — это пример кредитора, который устанавливает процентные ставки в зависимости от цели вашего кредита. Например, по состоянию на март 2022 года личные кредиты на ремонт кухни начинаются с 7,49% годовых, кредиты на покупку самолетов начинаются с 8,49%, а кредиты на свадьбу составляют 8,49% годовых.

Чтобы убедиться, что вы получаете лучшее предложение, сравните процентные ставки, условия и сборы от кредиторов, которые предлагают персональные кредиты, соответствующие вашим потребностям. Просмотрите кредитные требования, такие как ваш кредитный рейтинг, история и квалификация дохода.

Ограниченное использование личных займов

Большинство кредиторов позволяют вам использовать средства займа по своему усмотрению. Но если кредитор накладывает ограничения на использование, они, скорее всего, попадают в одну из следующих категорий:

- Первоначальный взнос за дом, приобретенный с помощью FHA или обычной ипотеки: Кредиторы считают эту практику рискованной, поскольку вероятность отсрочки платежей по кредиту выше, если необходимо управлять двумя платежами по кредиту. Хотя это может занять некоторое время, накопление средств на высокодоходном сберегательном счете является лучшей альтернативой внесению первоначального взноса за новый дом.

- Образовательные цели, включая плату за обучение в колледже: Это вытекает из Закона о возможностях получения высшего образования 2008 года, который содержит ряд требований, которым должны соответствовать кредиторы, предлагающие кредиты на образование. Многие кредиторы не соблюдают эти требования, поэтому персональные кредиты часто запрещаются для покрытия расходов на высшее образование. Тем не менее, федеральные студенческие ссуды могут быть жизнеспособным вариантом, поскольку они имеют низкие процентные ставки и щедрые условия ссуды и доступны для большинства студентов независимо от кредитной истории.

- Расходы, связанные с бизнесом и азартными играми: Не все кредиторы ограничивают использование кредитных средств для этих целей. Тем не менее, стоит спросить, поскольку нередко можно обнаружить, что деловые расходы или расходы, понесенные в результате азартных игр, запрещены.

Тем не менее, федеральные студенческие ссуды могут быть жизнеспособным вариантом, поскольку они имеют низкие процентные ставки и щедрые условия ссуды и доступны для большинства студентов независимо от кредитной истории.

Тем не менее, федеральные студенческие ссуды могут быть жизнеспособным вариантом, поскольку они имеют низкие процентные ставки и щедрые условия ссуды и доступны для большинства студентов независимо от кредитной истории.На что не следует использовать потребительские кредиты

Персональные кредиты могут быть быстрым и удобным способом получить необходимые наличные деньги. Однако бывают случаи, когда они не лучший выбор. Например, вы можете получить гораздо более низкую процентную ставку и лучшие условия кредита, если вам нужно финансирование для автомобиля или высшего образования, и вместо этого вы берете автокредит или студенческий кредит. То же самое относится и к покупке жилья — ипотека даст вам увеличенный срок кредита и конкурентоспособную процентную ставку, чтобы сделать ваши ежемесячные платежи более доступными.

Кроме того, вы должны оценить, нужны ли вам средства. Если вы хотите покрыть расходы на то, что вам нужно, а не на реальную потребность, возможно, вам лучше накопить время на покупку. Кроме того, вы будете хранить больше своих с трудом заработанных денег в кармане, не платя проценты.

Вам также следует избегать потребительских кредитов, если у вас не идеальная кредитная история. Наиболее конкурентоспособные условия кредита, как правило, зарезервированы для заемщиков с хорошей или отличной кредитной историей. Более низкий кредитный рейтинг не означает, что вам будет отказано в кредите, но ваши расходы по займу, вероятно, будут выше.

Самое главное, проверьте цифры, чтобы убедиться, что личная ссуда имеет смысл. Если ежемесячный платеж слишком истощает ваш бюджет, это не стоит головной боли, независимо от того, как вы собираетесь использовать средства.

Суть

Ваша причина для получения личного кредита является вашей, но ваш потенциальный кредитор может определить важные факторы кредита на основе этих рассуждений. Независимо от того, зачем вам нужен личный кредит, сравните кредиторов, чтобы увидеть, какие из них предлагают наилучшее предложение в зависимости от ваших потребностей. Старайтесь не занимать больше денег, чем вам нужно, и найдите кредитора с разумным планом погашения.

Независимо от того, зачем вам нужен личный кредит, сравните кредиторов, чтобы увидеть, какие из них предлагают наилучшее предложение в зависимости от ваших потребностей. Старайтесь не занимать больше денег, чем вам нужно, и найдите кредитора с разумным планом погашения.

Часто задаваемые вопросы

Иногда ситуация меняется с момента подачи заявки на личный кредит до момента, когда вы планируете использовать средства. Допустим, вы взяли деньги на свадьбу ребенка, но свадьбу отложили или отменили. Вы можете использовать эти средства для других нужд, таких как погашение долга или финансирование других предприятий, таких как отпуск. Но прежде чем использовать средства, убедитесь, что у вашего кредитора нет ограничений на то, как вы можете использовать эти средства. Если вы беспокоитесь о неправильном обращении со средствами, обратитесь к своему кредитору, чтобы узнать, покрывается ли ваша новая цель кредита.

Какова цель кредита?

Персональные ссуды

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 31 августа 2022 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора.

Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Если вы ищете потребительский кредит, цель вашего кредита может повлиять на то, с какими кредиторами вы можете работать и каковы будут ваши ставки. Поиск кредитора, который соответствует цели вашего кредита и финансовым целям, может иметь большое значение для вашей общей удовлетворенности вашим опытом.

Итак, почему вы должны получить личный кредит? Их можно использовать для чего угодно, от семейного отдыха до консолидации других ваших долгов. Продолжайте читать, чтобы узнать о некоторых наиболее распространенных причинах, по которым люди берут кредиты, где их найти и как их получить.

Как работают потребительские кредиты?

Личные ссуды, которые обычно не имеют обеспечения, погашаются ежемесячными платежами с процентами.

Поскольку они не обеспечены, то есть вам не нужно вносить залог, большинство кредиторов будут смотреть на вашу кредитоспособность, чтобы определить ваше право на получение кредита и процентные ставки.

Вы всегда должны оценивать цель кредита, чтобы определить, нужно ли вам брать кредит и иметь ли возможность производить платежи. Неуплата личного кредита может иметь критические последствия для вашего кредитного рейтинга и может затруднить получение других форм кредита в будущем.

Неуплата личного кредита может иметь критические последствия для вашего кредитного рейтинга и может затруднить получение других форм кредита в будущем.

Как решить, подходит ли вам потребительский кредит

Прежде чем взять потребительский кредит, задайте себе следующие вопросы:

- Зачем мне нужен кредит? Хотя может показаться заманчивым взять ссуду, чтобы купить праздничные подарки для семьи или обновить компьютер, личные ссуды следует использовать только для покрытия необходимых расходов. Спросите себя, действительно ли вам нужно брать кредит, прежде чем подавать заявку на личный кредит.

- Какова стоимость займа денег? Прежде чем принимать решение, суммируйте общую стоимость займа, включая все соответствующие процентные ставки и сборы. Сравните различные типы кредитов, чтобы убедиться, что вы получаете самую низкую ставку. Например, возможно, что кредит под залог собственного дома будет менее затратным.

- Могу ли я справиться с большим долгом? Если вы уже изо всех сил пытаетесь не отставать от своих расходов и выплачивать текущие долги, личный кредит может усугубить ситуацию, если только вы не используете его для консолидации существующих долгов. Если вы чувствуете, что уже увязли в долгах, рассмотрите возможность поиска дополнительных источников дохода или использования программ государственной помощи вместо заимствования.

- Могу ли я позволить себе ежемесячные платежи? Вы всегда должны учитывать свою способность погасить свой личный кредит, что означает расчет ежемесячного платежа и включение его в ваш бюджет. Воспользуйтесь нашим кредитным калькулятором, чтобы рассчитать ежемесячный платеж, прежде чем брать кредит.

Если вы чувствуете, что уже увязли в долгах, рассмотрите возможность поиска дополнительных источников дохода или использования программ государственной помощи вместо заимствования.

Если вы чувствуете, что уже увязли в долгах, рассмотрите возможность поиска дополнительных источников дохода или использования программ государственной помощи вместо заимствования.Хотя в некоторых ситуациях личный заем может стать финансовой спасательной шлюпкой, это не всегда лучший выбор. Важно отметить, что есть и плохие причины для получения личного кредита. Внимательно рассмотрите все варианты перед подписанием кредитного договора.

Общие причины для получения личного кредита

- Консолидация долга

- Покрытие экстренных расходов

- Проекты по благоустройству дома

- Финансирование похоронных расходов

- Помощь в покрытии транспортных расходов

- Сделать крупную покупку

- Преодолеть важную веху жизни

- Оплата отпуска

Консолидация долга

Консолидация долга Консолидация долга является одной из наиболее распространенных причин для получения личного кредита. Согласно исследованию LendingTree 2022 года, консолидация долга была самой популярной причиной подачи заявки на личный кредит среди потребителей с отличной кредитной историей.

Консолидация долгов включает объединение нескольких долгов в один личный кредит. Этот подход может иметь смысл, если вы можете обеспечить низкую процентную ставку. Если вы погасите свои другие долги деньгами из личного кредита, у вас будет только один фиксированный ежемесячный платеж, и вы сможете сэкономить деньги на процентах.

Средняя годовая процентная ставка по 24-месячному личному кредиту составляла 8,73% в мае 2022 года — последние данные, доступные из Федеральной резервной системы, — в то время как средняя процентная ставка по всем счетам кредитных карт составляет 15,13%.

Потребительский кредит для консолидации долга также может помочь вам:

- Продлить срок погашения

- Уменьшите свои ежемесячные платежи

- Освободите больше своего дохода для покрытия необходимых расходов

Покрытие экстренных расходов

Покрытие экстренных расходов Хотя лучше всего создать резервный фонд для покрытия непредвиденных расходов, персональный кредит на случай чрезвычайной ситуации может помочь, если вы еще не готовы.

К сожалению, многие американцы не могут отложить деньги на сберегательный счет на случай непредвиденных обстоятельств. В 2022 году Бюро финансовой защиты потребителей провело опрос потребителей и обнаружило следующее:

- 24% потребителей не имеют сбережений на случай непредвиденных обстоятельств

- 39% потребителей сохраняют доход менее чем за месяц на случай непредвиденных обстоятельств

- Только 37% потребителей откладывают как минимум месячный доход на покрытие чрезвычайных ситуаций

Некоторые причины для срочного кредита включают:

- Потеря работы или сокращенный рабочий день

- Ремонт автомобилей

- Медицинские счета

- Помощь другу или члену семьи

Проекты по благоустройству дома

Проекты по благоустройству дома Если у вас есть список пожеланий по обновлению дома, вы можете рассмотреть возможность личного кредита, чтобы помочь покрыть расходы на улучшение дома.

Улучшение вашего дома может помочь увеличить капитал, и, в отличие от кредитов под залог дома или кредитных линий под залог дома, вам не придется предоставлять свой дом в качестве залога.

Возможно, вы захотите использовать кредит на ремонт дома для выполнения крупного проекта, например ремонта кухни, отделки подвала или замены пола в доме.

Или у вас может возникнуть проблема, требующая немедленного внимания, например, неисправность обогревателя или системы кондиционирования воздуха, забитая труба или утечка газа.

В этих случаях личный кредит может помочь вам оплатить ремонт в течение определенного времени – обычно от двух до пяти лет.

4. Финансирование расходов на похороны Когда кто-то умирает, не оставив достаточно средств на похороны, это может стать неожиданным финансовым бременем для оставшихся в живых членов семьи.

По данным Национальной ассоциации похоронных бюро, в 2021 году средняя стоимость похорон с осмотром и похоронами составила 7 849 долларов. Многим потребителям не хватит сбережений, чтобы сразу покрыть все расходы.

Кредит на похороны может быть идеей, если вы изо всех сил пытаетесь покрыть расходы на похороны. Вы даже можете получить кредит на похороны с плохой кредитной историей.

5. Помощь в покрытии расходов на переездЕще одна идея в списке целей кредита: покрытие расходов на переезд. Есть много сценариев, в которых кредиты на переезд могут иметь смысл:

- Вы не чувствуете себя в безопасности в нынешних условиях

- Вы расстаетесь со своим супругом

- Вам нужно больше места для ребенка в пути

Предложение о работе в другом месте может быть еще одной веской причиной для переезда, но вам следует тщательно обдумать, позволят ли ваш новый доход и стоимость жизни погасить кредит.

6. Совершите крупную покупку

Совершите крупную покупку Вы можете взять личный кредит для финансирования крупной покупки, но это не означает, что вы должны занимать деньги, чтобы купить новую развлекательную систему, патио или автомобиль. Необходимы некоторые крупные покупки, например, внезапная потребность в новом крупном приборе.

Хотя вы можете использовать личный кредит для покупки автомобиля, как правило, предпочтительнее подать заявку на традиционный автокредит, поскольку они обычно имеют более низкие процентные ставки и более простые квалификационные требования.

С другой стороны, автокредиты требуют залога, а это означает, что вы можете потерять свой автомобиль, если задержите платежи. Это хорошая идея, чтобы сравнить ставки, особенно если вы беспокоитесь о риске.

7. Покройте важную веху жизни Независимо от того, собираетесь ли вы жениться, отправиться в медовый месяц или думаете об усыновлении, персональный кредит может сделать эти предприятия доступными.

Согласно данным исследования The Knot’s Real Weddings Study, в 2021 году средняя стоимость свадьбы составляла 34 000 долларов (включая обручальное кольцо). Поскольку у многих людей нет таких денег, многие кредиторы предлагают кредиты на свадьбу и медовый месяц для покрытия этих расходов.

Кредиты на усыновление предоставляются родителям, которые хотят покрыть следующие расходы:

- Поездки

- Домашние занятия

- Гонорары адвокатов

- Судебные издержки

- Сборы агентств по усыновлению

Хотя путешествие куда-то может быть захватывающим, путешествие может быть дорогим. Между билетами на самолет, бензином для вашего автомобиля, едой, покупками, отелями и развлечениями отпуск может быстро показаться недоступным.

По данным Бюро транспортной статистики, в Калифорнии средняя стоимость билета из международного аэропорта Лос-Анджелеса в начале 2022 года составляла 331,70 доллара. В международном аэропорту Чикаго-О’Хара он стоил 333,44 доллара.

В международном аэропорту Чикаго-О’Хара он стоил 333,44 доллара.

Отпускные кредиты могут частично облегчить финансовое бремя, связанное с необходимостью платить за поездку заранее, и вместо этого разделить их на ежемесячные платежи.

Имеет ли значение цель вашего кредита?

Да! Цель кредита имеет значение, потому что кредиторы используют эту информацию не только для определения ваших процентных ставок, но и для того, имеете ли вы право на получение кредита через этого кредитора.

В то время как некоторые кредиторы довольно гибки в отношении того, как вы можете использовать личный кредит, у многих есть правила относительно того, как вы можете и не можете использовать средства, которые вы занимаете.

Например, кредиторы обычно запрещают использование личных кредитных средств для покрытия расходов на обучение в колледже или коммерческих расходов. Часто вам придется поговорить с кредитором студенческого кредита или кредитором малого бизнеса, чтобы занять средства для этих целей.

То, как вы можете или не можете использовать личный кредит, зависит от кредитора. Кредиты SoFi Bank, например, нельзя использовать для получения высшего образования, покупки недвижимости или инвестирования. С другой стороны, Upstart позволяет вам использовать свои личные кредиты для погашения задолженности перед колледжем (в зависимости от того, где вы живете).

4 причины выбрать личный кредит вместо другого типа долга

У потребителей есть широкий выбор вариантов, когда им нужен кредит, включая кредитные карты, обеспеченные кредиты и кредиты под залог недвижимости, среди многих других. В то время как у каждой формы кредита есть свое место, есть некоторые ситуации, когда традиционный личный кредит является самым сильным выбором. Если вам нужны наличные, вы можете рассмотреть потребительский кредит, если:

1. Вы ищете кредит, который не требует залога Одним из преимуществ получения личного кредита является то, что он, как правило, не имеет обеспечения, а это означает, что он не обеспечен активами, такими как ваш дом или ваша машина.

Хотя обеспеченные кредиты обычно выдаются под более низкие процентные ставки, существует определенный риск. Если вы не выполняете обязательства по обеспеченному кредиту, вы рискуете потерять все залоговое обеспечение, которое вы использовали для обеспечения кредита. Например, если вы просрочили платежи по автокредиту, вы можете столкнуться с конфискацией вашего автомобиля.

Поскольку финансовые трудности могут возникнуть в любое время, вы можете чувствовать себя в большей безопасности с необеспеченным кредитом.

Примечание: Стоимость необеспеченного долга, как правило, выше, потому что у кредиторов нет резерва, если вы не заплатите. Между тем, годовая процентная ставка по автокредитам и ипотечным кредитам часто выражается однозначными числами. Хотя можно получить личный кредит с такими же низкими ставками, лучшие предложения зарезервированы для заемщиков с отличной кредитной историей. Заемщики личных кредитов с кредитным рейтингом 720 и выше получают в среднем 10,73% годовых по сравнению с 37,09% для заемщиков с баллами от 620 до 639. .

.

Если у вас плохая кредитная история, возможно, вы рассматривали возможность получения ссуды до зарплаты для покрытия покупки. Тем не менее, ссуды до зарплаты проблематичны, и их следует избегать, даже если они могут быть простым способом получить доступ к наличным деньгам между зарплатами.

С вас могут взимать заоблачные процентные ставки, до 400%. Кроме того, по данным Бюро финансовой защиты потребителей, более 80% всех кредитов до зарплаты пролонгируются или продлеваются на другой кредит в течение 14 дней.

Более низкий кредитный рейтинг не обязательно лишает вас права на получение личного кредита, но вам, возможно, придется более тщательно изучить варианты кредита. Есть ряд кредиторов, которые предлагают личные кредиты для плохой кредитной истории и будут работать с вами, несмотря на ваш низкий балл, в том числе:

- Avant (минимальный кредитный рейтинг 580)

- LendingPoint (минимальный кредитный рейтинг 620)

- Peerform (минимальный кредитный рейтинг 600)

Ваши поиски окупятся — личный кредит почти всегда будет иметь более низкие ставки и комиссии, чем кредит до зарплаты, плюс более длительный срок погашения.

Личный кредит может дать вам возможность обеспечить более низкую процентную ставку и более управляемый ежемесячный платеж, чем тот, что вы должны по кредитным картам.

Как мы отмечали выше, средняя процентная ставка по всем счетам кредитных карт составляет 15,13%, по данным Федеральной резервной системы. Но согласно данным LendingTree, годовая процентная ставка по некоторым типам карт, включая карты вознаграждений за поездки и кредитные карты авиакомпаний, может превышать 24%. И если вы просрочили платежи, эмитент кредитной карты может применить штраф в размере годовых к текущим и будущим покупкам.

Если у вас есть возможность взять личный кредит по более низкой ставке, подумайте об этом. В дополнение к более низкой процентной ставке вы можете выбрать срок и ежемесячный платеж, которые лучше соответствуют вашим текущим потребностям бюджета.

4. Консолидация вашего долга облегчит его погашение

Консолидация вашего долга облегчит его погашение Если у вас есть долги по нескольким кредитным картам с огромными процентными ставками, персональный кредит является одним из способов консолидации этого долга. Согласно недавнему исследованию LendingTree по личным кредитам, консолидация долга является наиболее распространенной целью личного кредита.

Если у вас есть долги по нескольким линиям или большой долг по кредитной карте, вы можете рассмотреть возможность получения личного кредита и использования наличных для погашения непогашенных долгов. Вместо того, чтобы делать несколько платежей каждый месяц, у вас будет только один ежемесячный платеж. В зависимости от деталей вашего кредита, ваш ежемесячный платеж может оказаться ниже, чем ваши предыдущие ежемесячные счета вместе взятые.

Еще одно преимущество получения личного кредита: большинство из них имеют фиксированные процентные ставки и платежи, поэтому ваши счета постоянны и предсказуемы и не будут увеличиваться в течение срока действия вашего кредита.

Когда вам не следует брать личный кредит

Потребительский кредит может быть хорошим решением для многих людей, но для других это может быть неподходящим или неподходящим временем. Вот несколько случаев, когда вы можете пересмотреть вопрос о получении личного кредита.

Вы можете позволить себе платить наличными.

Если вы можете позволить себе накопить или раскошелиться на ожидаемые или непредвиденные расходы, лучше не брать личный кредит. Таким образом, вы можете избежать уплаты процентов и комиссий. Взяв кредит, когда вы можете позволить себе платить наличными, вы можете получить много ненужных долгов.

Над вашим кредитом нужно поработать.

Поскольку большинство потребительских кредитов необеспечены, кредиторы принимают решения на основе вашей кредитоспособности. Если у вас низкий кредитный рейтинг, возможно, вы не имеете права на низкие процентные ставки и в конечном итоге можете заплатить намного больше в долгосрочной перспективе. Сначала подумайте об улучшении своего кредитного рейтинга.

Сначала подумайте об улучшении своего кредитного рейтинга.

Вы не успеваете за ежемесячными платежами.

Тот факт, что вы имеете право на получение личного кредита, не означает, что вы можете себе это позволить. Неуплата кредита, даже если он не обеспечен, может сильно повлиять на ваш кредит и поставить вас в тяжелое финансовое положение.

Можно найти лучшие альтернативы.

Потребительские кредиты не являются универсальным решением для всех финансовых проблем. Например, если вы не уверены, каким будет ваш бюджет, вы можете запросить личную кредитную линию в финансовом учреждении, в котором вы уже находитесь на хорошем счету. Или вы можете найти кредитную карту с годовой процентной ставкой 0% (APR), чтобы не платить проценты в течение определенного периода времени.

Как получить личный кредит

Получение личного кредита может быть простым процессом, но детали могут отличаться от кредитора к кредитору. Вот что обычно можно ожидать от процесса подачи заявки на получение личного кредита:

Магазин около

Начните с изучения вариантов на рынке личных кредитов LendingTree. Это позволит вам сравнить важные факторы, включая процентные ставки, сроки кредита, суммы и сборы, чтобы помочь вам найти личный кредит, который лучше всего подходит для вашей уникальной ситуации.

Это позволит вам сравнить важные факторы, включая процентные ставки, сроки кредита, суммы и сборы, чтобы помочь вам найти личный кредит, который лучше всего подходит для вашей уникальной ситуации.

Предварительная квалификация

Затем проверьте, проходите ли вы предварительную квалификацию с интересующими вас кредиторами. Многие кредиторы предлагают льготные кредиты, чтобы вы могли получить представление о процентных ставках, которые они готовы предоставить вам, не влияя на ваш кредит. счет.

Предоставить документацию

После того, как вы выберете кредитора, вам нужно будет подтвердить свою информацию. Кредиторы захотят подтвердить вашу личность, доход и место жительства. Важно иметь готовые документы (например, удостоверение личности государственного образца, платежные квитанции и договор об ипотеке или аренде) для упрощения процесса.

Жесткая проверка кредитоспособности

Прежде чем вы сможете официально получить ссуду, вам нужно будет подать запрос на жесткую кредитную историю.