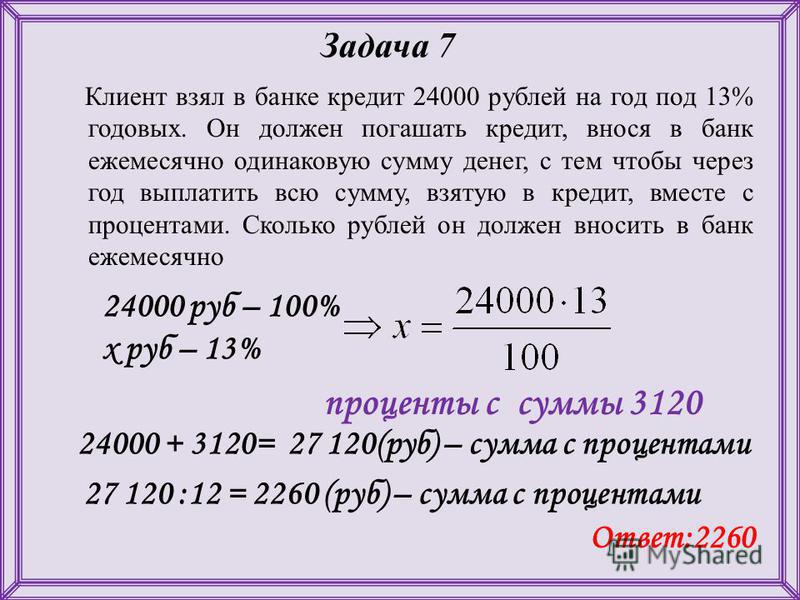

Стоит ли брать потребительский кредит – основные особенности услуги.

- Особенности потребительского кредита

- На что обратить внимание в кредитном договоре

- Краткий итог

Прежде чем решиться на оформление потребительского кредита важно не только хорошо взвесить свое финансовое положение, но и понимать, как работает этот инструмент. Сегодня банки предлагают множество кредитных программ, в которых нелегко сразу разобраться. Однако на базовом уровне все потребительские кредиты работают одинаково. Что нужно знать об этом виде кредитов, прежде чем обращаться в банк?

Особенности потребительского кредита

Стандартный потребительский кредит представляет собой заем определенной денежной суммы, которую можно потратить на приобретение товаров (мебели, бытовой техники, одежды и т.п.) или услуг (лечения, отдыха или обучения). Чаще всего такой кредит предполагает минимальные требования к заемщику и не требует обеспечения. Поэтому банку для его оформления требуется от одного до трех рабочих дней.

Потребительский кредит дает заемщику:

- Свободу выбора. В таком виде кредитования отсутствует жесткое целевое использование займа. Благодаря этому заемщик получает возможность тратить деньги по собственному усмотрению.

- Прозрачные условия. При заключении договора заемщик изначально знает не только полную сумму и процентную ставку, но и срок, в который нужно будет полностью выплатить долг.

- Возможность досрочного погашения. Низкие процентные ставки дают возможность закрывать долговые обязательства намного раньше сроков, прописанных в договоре.

Для справки. Все условия по кредитованию обязательно должны быть указаны в договоре. При этом сам договор считается заключенным только в том случае, если заемщик и финансовая организация, которая выполняет кредитование, достигли согласия по всем его пунктам.

На что обратить внимание в кредитном договоре

При заключении договора с банком на предоставление потребительского кредита необходимо обратить внимание на следующие пункты:- Сумму кредита.

Банк может предложить больше денег, чем требуется для оплаты товаров или услуг. Поэтому у многих людей появляется искушение одолжить больше чем на самом деле нужно. Это не лучшая идея: крупный долг перед банком может создать слишком большую кредитную нагрузку на ваш бюджет.

Банк может предложить больше денег, чем требуется для оплаты товаров или услуг. Поэтому у многих людей появляется искушение одолжить больше чем на самом деле нужно. Это не лучшая идея: крупный долг перед банком может создать слишком большую кредитную нагрузку на ваш бюджет. - Срок выплаты потребительского кредита. Лучше всего брать потребительский кредит на небольшой срок. Объем выплат должен составлять не более 30 % от совокупного дохода. При этом не стоит забывать, что от выбранного срока кредитования напрямую зависит ставка по кредиту и его сумма. Чаще всего при увеличении срока банк проводит пропорциональное увеличение процентной ставки.

Банк может предложить больше денег, чем требуется для оплаты товаров или услуг. Поэтому у многих людей появляется искушение одолжить больше чем на самом деле нужно. Это не лучшая идея: крупный долг перед банком может создать слишком большую кредитную нагрузку на ваш бюджет.

Банк может предложить больше денег, чем требуется для оплаты товаров или услуг. Поэтому у многих людей появляется искушение одолжить больше чем на самом деле нужно. Это не лучшая идея: крупный долг перед банком может создать слишком большую кредитную нагрузку на ваш бюджет.Наличие страховки. При оформлении договора многие банки предлагают оформить страховку. Хотя заемщик может отказаться от страхования, это не самая лучшая идея. Ведь страховка дает финансовую защиту при внезапном увольнении или болезни. При наступлении страхового случая кредитные обязательства перед банком должна будет выполнить страховая компания.

Если заемщик имеет надежное место работы и абсолютно уверен в том, что у него нет каких-либо проблем со здоровьем, он имеет законное право отказаться от страховки в течение 14 дней со дня подписания договора.

Краткий итог

При заключении договора на кредитование каждый заемщик должен реально оценивать свои финансовые возможности. Это касается не только общей суммы, но и графика внесения ежемесячных платежей. К примеру, если вам на работе выплачивают зарплату 20-го числа каждого месяца, то стоит выбрать срок внесения платежей не раньше 25-го числа. Кроме того, стоит заранее узнать о штрафных санкциях за вынужденную просрочку и о других ситуациях, связанных с нарушением договора.

Чтобы получить более подробную информацию об индивидуальных программах кредитования или уточнить какие-либо вопросы относительно досрочного погашения долга, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77

Поделиться с друзьями:

Как правильно взять кредит: 10 правил, чтобы не погрязнуть в долгах

Тех, кто оказался в долговой яме, часто упрекают, что они не учли поговорку «берешь в долг чужие деньги, а отдаешь свои». Как заранее обезопасить себя от кредитного рабства, «РБК Инвестиции» спросили у экспертов

Как заранее обезопасить себя от кредитного рабства, «РБК Инвестиции» спросили у экспертов

Фото: Shutterstock

1. Рассчитать, какой кредит по силам выплачивать

Первое правило заемщика: оценить финансовые возможности до того, как брать на себя долговые обязательства.

«Оптимально, когда ежемесячный платеж по кредиту составляет не более 30% от дохода заемщика. Если кредит берет семья — то не более 50% от дохода одного из супругов. Если же сумма платежа по кредиту больше, то нагрузка на человека выше и в случае снижения дохода он окажется в весьма уязвимом положении», — говорит финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

www.adv.rbc.ru

Банки и бюро кредитных историй при оценке закредитованности гражданина рассчитывают показатель долговой нагрузки (ПДН), то есть отношение ежемесячных платежей заемщика по всем действующим кредитам к его среднемесячному доходу. «Считается, что максимально комфортное значение ПДН — до 30%. Большие значения на длинных сроках, характерных, например, для ипотеки, могут привести к перенапряжению личной экономики домохозяйства и, соответственно, к проблемам с обслуживанием кредита. Долговая нагрузка таких клиентов может стать чрезмерной, источником дополнительных, совершенно не нужных проблем для заемщика», — рассказал «РБК Инвестициям» директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Большие значения на длинных сроках, характерных, например, для ипотеки, могут привести к перенапряжению личной экономики домохозяйства и, соответственно, к проблемам с обслуживанием кредита. Долговая нагрузка таких клиентов может стать чрезмерной, источником дополнительных, совершенно не нужных проблем для заемщика», — рассказал «РБК Инвестициям» директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Среди случаев, когда финансовое положение может ухудшиться, финансовый консультант Наталья Смирнова рекомендует в первую очередь оценить вероятность увольнения или урезания заработной платы и исходить из худшего сценария. «Если есть опасения серьезного сокращения доходов и/или существенного роста расходов, то лучше перестраховаться и исходить из того процента от доходов, который вы при худшем сценарии будете вытягивать без обращения за личным банкротством. Скажем, если вы имеете ₽100 тыс., но в компании дела не очень, вы слышали, что руководство рассматривает сокращение штата и урезание зарплат на 30%, то надо оценить ваши шансы на увольнение. Если шансы высоки (вы не незаменимы, у вас небольшой опыт, были нарекания о вашей работе и т. д.), то кредиты лучше вообще не набирать. А если в целом вами довольны, то прогнозируйте зарплату ₽70 тыс. А далее вы понимаете, что в месяц, максимально ужавшись, вы будете тратить ₽45–50 тыс. Значит, на кредиты вам максимум можно тратить ₽20 тыс. в месяц. Платеж по кредиту можно рассчитать в любом кредитном калькуляторе, в том числе такие калькуляторы часто есть на сайтах банка либо на специализированных сервисах», — говорит Смирнова.

Если шансы высоки (вы не незаменимы, у вас небольшой опыт, были нарекания о вашей работе и т. д.), то кредиты лучше вообще не набирать. А если в целом вами довольны, то прогнозируйте зарплату ₽70 тыс. А далее вы понимаете, что в месяц, максимально ужавшись, вы будете тратить ₽45–50 тыс. Значит, на кредиты вам максимум можно тратить ₽20 тыс. в месяц. Платеж по кредиту можно рассчитать в любом кредитном калькуляторе, в том числе такие калькуляторы часто есть на сайтах банка либо на специализированных сервисах», — говорит Смирнова.

Фото: Екатерина Кузьмина / РБК

Читать: Ставки по потребительским кредитам в России упали ниже 20% годовых

2. Провести ревизию имеющихся кредитов

При наличии уже имеющихся кредитов важно провести их ревизию и выписать: какие суммы и под какой процент взяты, узнать размер переплаты по этим кредитам.

Наталья Смирнова обращает внимание, что в долговых обязательствах следует учитывать все — кредиты, ипотеку, кредитные карты, иные долги. Соответственно, долговую нагрузку следует считать так, чтобы на выплаты по всем видам задолженности приходилось не более 30% ежемесячного дохода человека или семьи.

Соответственно, долговую нагрузку следует считать так, чтобы на выплаты по всем видам задолженности приходилось не более 30% ежемесячного дохода человека или семьи.

Алексей Волков напоминает, что действующие кредитные карты при расчете показателя долговой нагрузки учитываются в размере своего кредитного лимита. «Иными словами, даже если кредитная карта не используется, при расчете долговой нагрузки учитывается весь одобренный по ней лимит. Именно поэтому мы рекомендуем перед обращением за новым кредитом проводить ревизию своих кредитных обязательств и закрывать те кредитные карты, которые в данный момент не используются. Сделать такую ревизию возможно, запросив свою кредитную историю. Два раза в год это можно делать бесплатно, это занимает одну-две минуты», — говорит директор по маркетингу НБКИ.

3. Платить по кредитам вовремя

Важный аспект при погашении долгов — своевременность. В противном случае долг будет становиться только больше, тем более что из-за просроченных платежей понижается персональный кредитный рейтинг

.

Персональный кредитный рейтинг (ПКР) — это числовое выражение качества кредитной истории заемщика, то есть насколько дисциплинированно он обслуживает или обслуживал свои кредитные обязательства.

«Если у заемщика низкое значение ПКР, значит, его кредитная история небезупречна. Чтобы рейтинг не был низким, необходимо стараться соблюдать все условия кредитного договора, не допускать их нарушения. Если же числовое значение ПКР уже находится на низком уровне, то улучшить его можно, например, взяв небольшой короткий кредит, и постараться обслуживать его максимально дисциплинированно. Тогда с каждой положительной записью в кредитной истории значение ПКР будет постепенно расти», — рассказал Алексей Волков.

В соответствии с обновленным законом «О кредитных историях», кредитор должен передать актуальную информацию о действии заемщика в бюро кредитных историй в течение двух рабочих дней.

4. Погашать кредиты досрочно

Чтобы быстрее рассчитаться с банком, можно составить план по досрочному погашению кредита.

Катерина Путилина говорит, что обычно используется два подхода:

- экономический — гасить кредит, по которому максимальная переплата или самая высокая ставка, тогда вы уменьшаете размер переплаты;

- психологический — гасить небольшие кредиты полностью, один за одним, — так человек видит, что каждый раз одним кредитом стало меньше, появляется вера в себя и силы, чтобы закрыть остальные долги.

5. Распределять бюджет на выплату кредитов, чтобы не копилось задолженностей

Чтобы не копилась задолженность по кредитам, при планировании бюджета в приоритетном порядке следует учитывать платежи по долгам, затем другие обязательные расходы, например ЖКХ, продукты питания и потом уже все остальное.

«Составьте список своих расходов от самого важного к наименее приоритетному. Когда четко выстроены приоритеты в расходах, то исключена вероятность, что вам не хватит денег на оплату кредита или еще что-то важное», — отмечает Катерина Путилина.

Сразу после получения любого вида дохода необходимо отложить сумму на платеж/платежи по кредитам, говорит Наталья Смирнова.

«Если зарплата стабильно платится два раза в месяц, то надо смотреть, в какие даты у вас платежи. Если у вас зарплата 10-го и 25-го числа, а платежи 5-го и 15-го числа, то логично будет с той части зарплаты, которая приходит 25-го числа, отложить сразу всю сумму платежа на 5-е число, а с той части зарплаты, которая приходит 10-го числа, оставлять сумму под платеж 15-го числа», — приводит пример финансовый консультант.

Если же доходы нестабильны, то необходимо сразу с каждой суммы ежемесячного дохода откладывать всю сумму на все кредитные выплаты в текущем месяце.

Если доходы поступают нерегулярно и не каждый месяц, надо составлять примерный график поступлений с прицелом на квартал, чтобы понимать, сумму на сколько месяцев выплат по кредитам вам нужно отложить с каждой суммы доходов, рекомендует Наталья Смирнова.

6. Формировать финансовую подушку

Заначка на непредвиденные расходы позволит без проблем платить по кредиту, если зарплату задержат, либо выплатят меньше, либо уволят.

«Размер накоплений должен быть равен сумме как минимум трех месячных расходов (включая кредиты), но если у вас нестабильные доходы, то лучше иметь заначку в размере минимум шести месячных расходов. Хранить ее лучше в рублях на накопительном счете в банке системной значимости, чтобы в любой момент иметь деньги в доступе», — напоминает Наталья Смирнова.

7. Брать кредит на то, что увеличит доходы или сэкономит будущие траты

Условно различают кредиты «плохие» и «хорошие», говорит инвестиционный советник Владимир Верещак.

«К «хорошим» обычно относят те, что в конечном счете помогают зарабатывать больше. Например, кредит на оплату образования, которое требуется для занятия более высокооплачиваемой должности; кредит на покупку автомобиля, который позволит открыть свой, пусть и малый, бизнес; кредитное плечо для успешной спекулятивной операции на фондовом рынке, если инвестор уверен в своем опыте торговли с плечом, и т. п.», — приводит примеры советник.

Например, кредит на оплату образования, которое требуется для занятия более высокооплачиваемой должности; кредит на покупку автомобиля, который позволит открыть свой, пусть и малый, бизнес; кредитное плечо для успешной спекулятивной операции на фондовом рынке, если инвестор уверен в своем опыте торговли с плечом, и т. п.», — приводит примеры советник.

К «хорошим» кредитам также можно отнести ипотеку, если ежемесячный платеж по ней ниже или на одном уровне с арендной ставкой по аналогичной квартире. В конце у вас будет собственная квартира.

К «плохим» кредитам относят те, что берутся исключительно для потребительских целей. Например, к ним можно отнести те, которые берутся на покупки, от которых можно легко отказаться или на которые можно легко накопить, если подумать об этом заранее, типа кредитов на свадьбу, на отпуск и т. д., перечисляет Наталья Смирнова. Главная ошибка с финансовой точки зрения — брать много «плохих» кредитов.

8.

Не брать новые кредиты при высокой долговой нагрузке

Не брать новые кредиты при высокой долговой нагрузкеЕсли уже есть задолженности по кредитам и просроченные платежи, не надо усугублять ситуацию новыми долгами.

«Первая и самая распространенная ошибка — накопление долгов. Заемщик для погашения очередного платежа по кредиту оформляет другой. При этом условия не улучшаются, а долговая нагрузка возрастает. Еще опаснее, когда в подобной ситуации прибегают к займам в микрофинансовых организациях. Долги нарастают как снежный ком», — говорит арбитражный управляющий Денис Незов.

Еще одной из ошибок, которую совершают те, кто уже попал в долговую яму, становится погашение штрафов без погашения основного долга. «Ее чаще всего совершают заемщики микрокредитных организаций, у которых начисляются огромные суммы за просрочку», — отмечает Незов.

Наталья Смирнова замечает, что проблемным заемщикам:

- во-первых, не стоит брать новые кредиты для погашения старых;

- во-вторых, в случае необходимости взять новый кредит, исходя из его условий, а не скорости получения;

- в-третьих, закладывать плохие сценарии — потерю работы, снижение доходов, резкий рост расходов и прочее.

Фото: РБК

Читать: Россияне на фоне кризиса увеличили спрос на банкротство без суда

9. Не пытаться обмануть кредиторов

Если ситуация доведена до банкротства, то план по погашению долгов лучше всего составлять со специалистом. Выбирать его следует очень внимательно, говорит Денис Незов: «Сейчас много агрессивной рекламы сомнительных услуг по избавлению от долгов, особенно в интернете. Лучше обходить ее стороной, а за помощью обращаться к специалисту, который уже себя зарекомендовал. При этом стоит помнить, что хороший человек и хороший специалист — это разные понятия».

Еще одна ошибка — отчуждение имущества родственнику. «Несмотря на то что подобные вещи иногда советуют сами юристы, это не очень хорошая идея. Потому что если в течение трех лет кредитор инициирует процедуру банкротства или сам должник захочет освободиться от долгов, то подобные сделки будут оспорены. Подавляющее большинство банкротств инициируют именно должники, не стоит самим себе усложнять жизнь», — предостерегает арбитражный управляющий.

10. Провести реструктуризацию, рефинансирование кредитов

Если нагрузка по выплате долгов уже близка к критической, то стоит попробовать найти решение вместе с кредиторами. Это может быть реструктуризация (пересмотр графика платежей) или рефинансирование (получение нового кредита с более выгодными условиями для погашения текущих долгов).

Если у вас есть хотя бы намек на проблемы с выплатами по кредитам, то не надо ждать первой просрочки — сразу идите в банк, советует Наталья Смирнова. «Берите максимум документов, подтверждающих сложное финансовое положение, — увольнение, рождение детей, проблемы со здоровьем, выписку со счета со свидетельствами задержки зарплаты и т. д. Они позволят претендовать на кредитные каникулы либо реструктуризацию долга, чтобы снизить сейчас платеж на какое-то время, а срок кредита увеличить», — уточняет эксперт.

Если просрочка в выплатах допущена, то надо сделать то же самое как можно быстрее, и обязательно — с подтверждающими документами.

Фото: Артем Коротаев / ТАСС

Читать: ЦБ спрогнозировал троекратный рост нелегального кредитования

Если кредиторы не согласились на варианты рефинансирования и реструктуризации, но заемщик уверен, что деньги на погашение задолженности у него скоро появятся, он может просить о реструктуризации ссуд. В этом случае, уточняет Незов, должник банкротом не признается, а судья уже проверит обоснованность сумм, которые требуют кредиторы, прекратит начисление штрафов, утвердит удобный график платежей.

«Если же деньги на погашение задолженности взять неоткуда, то нужно готовиться к взысканию долгов. Здесь уже без консультации грамотного юриста не обойтись. Он разберет именно вашу ситуацию и подскажет, что делать в конкретном случае: возможно, уже истек срок исковой давности либо можно уменьшить неустойку и прочее», — дает совет арбитражный управляющий.

Что делать, если нечем платить кредит: 3 варианта решения без банкротства

Банки и финансы , Кредит , Санкции , Россия , Личные финансы

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

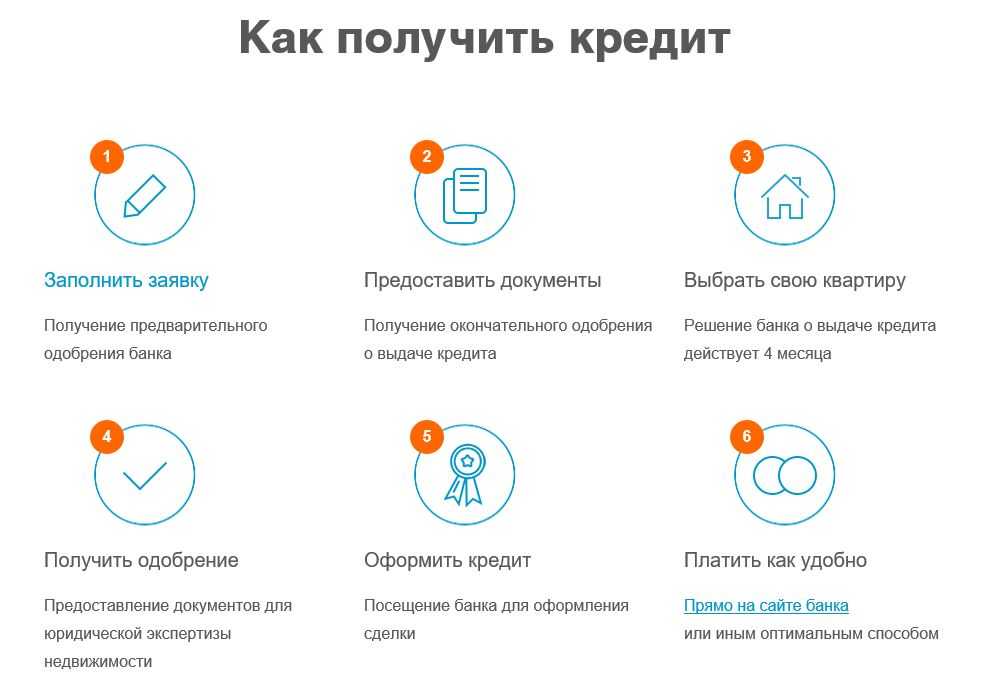

Как получить ссуду в банке

Что это такое

Ваша кредитная история — это запись того, как вы распоряжались своим кредитом с течением времени. Он включает в себя кредитные счета, которые вы открыли или закрыли, а также вашу историю погашения за последние 7-10 лет. Эта информация предоставляется вашими кредиторами, а также коллекторскими и государственными учреждениями для последующей оценки и отчетности.

Разница между вашим кредитным рейтингом и кредитным отчетом

Почему это важно

Хороший кредитный рейтинг свидетельствует о том, что вы ответственно относитесь к своим долгам и ежемесячно своевременно вносите платежи.

Ваш кредитный рейтинг имеет значение, поскольку он может повлиять на процентную ставку, срок и кредитный лимит. Чем выше ваш кредитный рейтинг, тем больше вы можете занять и тем ниже процентная ставка, которую вы можете получить.

Например, с хорошей или отличной кредитной историей вы можете претендовать на более низкую процентную ставку и ежемесячный платеж по кредиту в размере 15 000 долларов США. В приведенном ниже примере показано, как ваш кредитный рейтинг может повлиять на вашу годовую процентную ставку (APR) и ежемесячный платеж. Показанные ставки приведены только в иллюстративных целях.

Как получить свой кредитный отчет и кредитный рейтинг

Вы можете бесплатно запросить свой кредитный отчет один раз в год в трех ведущих агентствах кредитной информации ― Equifax ® , Experian ® и TransUnion ® на сайте Annualcreditreport.com. Когда вы получите свой отчет, внимательно просмотрите его, чтобы убедиться, что ваша кредитная история точна и не содержит ошибок.

Важно понимать, что ваш бесплатный ежегодный отчет о кредитных операциях может не включать ваш кредитный рейтинг, и агентство может взимать плату за ваш кредитный рейтинг.

Знаете ли вы? Отвечающие критериям клиенты Wells Fargo могут легко получить доступ к своему кредитному рейтингу FICO ® через Wells Fargo Online ® , плюс советы по инструментам и многое другое. Узнайте, как получить доступ к вашему FICO Score. Не беспокойтесь, запрос вашей оценки или отчетов такими способами не повлияет на вашу оценку.

Что означает ваш кредитный рейтинг

Ваш кредитный рейтинг показывает, насколько хорошо вы распоряжаетесь своим кредитом. Трехзначный балл, иногда называемый FICO 9.0021 ® Оценка, как правило, находится в диапазоне от 300 до 850. Каждое из трех кредитных агентств использует разные системы оценки, поэтому оценка, которую вы получаете от каждого агентства, может отличаться. Чтобы понять, как баллы могут различаться, см. Как понять кредитные рейтинги.

Чтобы понять, как баллы могут различаться, см. Как понять кредитные рейтинги.

Стандарты кредитного рейтинга Wells Fargo

760+, Отлично

Как правило, вы имеете право на лучшие ставки, в зависимости от отношения долга к доходу (DTI) и стоимости залога.

700-759, хороший

Обычно вы имеете право на получение кредита, в зависимости от DTI и стоимости залога, но не можете получить лучшие ставки.

621-699, Fair

У вас могут возникнуть трудности с получением кредита, и, скорее всего, вы будете платить за него более высокую ставку.

620 и ниже, Бедные

У вас могут возникнуть трудности с получением необеспеченного кредита.

Нет кредитного рейтинга

Возможно, у вас недостаточно кредитов для расчета балла, или ваш кредит был неактивен в течение некоторого времени.

Что это такое

Емкость — это показатель вероятности того, что вы всегда сможете производить платежи по новому кредитному счету. Кредиторы используют различные факторы для определения вашей способности погасить кредит, в том числе анализируют ваш ежемесячный доход и сравнивают его с вашими финансовыми обязательствами. Этот расчет называется отношением вашего долга к доходу (DTI), которое представляет собой процент от вашего ежемесячного дохода, который идет на такие расходы, как аренда, платежи по кредиту или кредитной карте.

Кредиторы используют различные факторы для определения вашей способности погасить кредит, в том числе анализируют ваш ежемесячный доход и сравнивают его с вашими финансовыми обязательствами. Этот расчет называется отношением вашего долга к доходу (DTI), которое представляет собой процент от вашего ежемесячного дохода, который идет на такие расходы, как аренда, платежи по кредиту или кредитной карте.

Почему это важно

Кредиторы смотрят на отношение вашего долга к доходу (DTI) при оценке вашей кредитной заявки, чтобы определить, сможете ли вы взять новый долг. Низкий коэффициент DTI является хорошим показателем того, что у вас достаточно дохода, чтобы покрыть свои текущие ежемесячные обязательства, позаботиться о дополнительных или непредвиденных расходах и ежемесячно вносить дополнительный платеж на новый кредитный счет.

Как рассчитать отношение долга к доходу (DTI)

Узнайте, как рассчитывается DTI, ознакомьтесь с нашими стандартами коэффициентов DTI и узнайте, как вы можете улучшить свой DTI .

Понимание вашего отношения долга к доходу

Наши стандарты отношения долга к доходу (DTI)

После того, как вы рассчитаете свой коэффициент DTI, вы захотите понять, как кредиторы анализируют его, когда рассматривают ваше приложение. Взгляните на руководящие принципы, которые мы используем:

35% или меньше: Выглядите хорошо — по отношению к вашему доходу ваш долг находится на управляемом уровне оплатил ваши счета. Кредиторы обычно считают более низкий DTI благоприятным.

От 36% до 49%: возможность улучшения

Вы адекватно управляете своим долгом, но можете подумать о снижении DTI. Это может помочь вам справиться с непредвиденными расходами. Если вы хотите взять кредит, имейте в виду, что кредиторы могут запросить дополнительные критерии приемлемости.

50% и более: примите меры — у вас может быть ограниченное количество средств для сбережений или расходов . С этим коэффициентом DTI кредиторы могут ограничить ваши возможности заимствования.

Что это такое

Залог — это личное имущество, которым вы владеете, например, автомобиль, сберегательный счет или дом.

Почему это важно

Залог важен для кредиторов, потому что он компенсирует риск, на который они идут, предлагая вам кредит. Использование ваших активов в качестве залога дает вам больше возможностей для заимствования, включая кредитные счета, которые могут иметь более низкие процентные ставки и лучшие условия.

Использование залога

Если у вас есть такие активы, как собственный капитал в вашем доме, вы потенциально можете использовать свой собственный капитал в качестве залога для получения кредита — это может позволить вам воспользоваться более высоким кредитным лимитом, лучшими условиями и более низкой ставкой. . Но помните, когда вы используете актив в качестве залога, кредитор может иметь право вернуть его во владение, если кредит не будет возвращен.

Что это такое

Кредиторы оценивают капитал, который у вас есть, когда вы подаете заявку на крупные кредитные счета, такие как ипотека, собственный капитал или счет личного кредита. Капитал представляет собой активы, которые вы могли бы использовать для погашения кредита, если бы вы потеряли работу или испытали финансовую неудачу.

Капитал представляет собой активы, которые вы могли бы использовать для погашения кредита, если бы вы потеряли работу или испытали финансовую неудачу.

Капитал обычно представляет собой ваши сбережения, инвестиции или пенсионные счета, но он также может включать сумму первоначального взноса, который вы делаете при покупке дома.

Почему это важно

Капитал имеет значение, потому что чем больше его у вас есть, тем более вы финансово обеспечены и тем увереннее кредитор может быть уверен в предоставлении вам кредита.

Что это такое

Условия относятся к множеству факторов, которые кредиторы могут учитывать перед предоставлением кредита. Условия могут включать:

- Как вы планируете использовать доходы от займа или кредитного счета.

- Как на сумму вашего кредита, процентную ставку и срок могут повлиять рыночные условия или состояние экономики.

- Другие факторы, которые могут повлиять на вашу способность погасить долг — например, ипотечный кредитор хочет знать, находится ли недвижимость, которую вы покупаете, в зоне затопления или в районе, подверженном лесным пожарам.

Почему это важно

Условия имеют значение, поскольку они могут повлиять на ваше финансовое положение и способность погасить кредит.

Кредиторы могут также учитывать историю ваших клиентов, когда вы подаете заявку на новый кредит. Поскольку они могут оценить вашу общую финансовую ответственность, отношения, которые вы установили с ними, могут быть ценными, когда вам нужно больше кредита.

Когда взять кредит — хорошая идея? – Wells Fargo

Приглашения открыть новые кредитные счета везде, куда бы вы ни посмотрели – по почте, по телевидению, в магазинах и в Интернете. Какими бы заманчивыми они ни были, важно тщательно оценить свое финансовое положение, чтобы определить, является ли разумным решением влезать в долг. Начните с ответов на следующие ключевые вопросы:

Это «хороший» или «плохой» долг?

Прежде чем брать взаймы, определите, может ли этот долг оказать положительное или отрицательное влияние на ваши финансы.

- «Хороший» долг может помочь вам достичь ваших жизненных целей. Студенческий кредит или ипотека — это пример долга, который может оказать положительное влияние на ваше будущее. Этот тип заимствования можно рассматривать как инвестиции в свое будущее. Убедитесь, что платежи и сборы являются управляемыми для вас как в краткосрочной, так и в долгосрочной перспективе, прежде чем брать новый долг.

- «Плохой» долг не обеспечивает долгосрочного дохода. Взяв кредит для финансирования отпуска или используя кредитные карты для покупок, отдыха и ужина, вы только усугубите свои долги и увеличите свои ежемесячные платежи.

Студенческий кредит или ипотека — это пример долга, который может оказать положительное влияние на ваше будущее. Этот тип заимствования можно рассматривать как инвестиции в свое будущее. Убедитесь, что платежи и сборы являются управляемыми для вас как в краткосрочной, так и в долгосрочной перспективе, прежде чем брать новый долг.

Студенческий кредит или ипотека — это пример долга, который может оказать положительное влияние на ваше будущее. Этот тип заимствования можно рассматривать как инвестиции в свое будущее. Убедитесь, что платежи и сборы являются управляемыми для вас как в краткосрочной, так и в долгосрочной перспективе, прежде чем брать новый долг.Ограничьте свой долг

Используйте наличные деньги и кредит для финансирования крупных покупок или проектов. Например, используйте наличные деньги для оплаты материалов проекта и кредитную линию для оплаты труда.

Какие у меня есть варианты?

Прежде чем брать взаймы, спросите себя:

- Улучшит ли займ мое положение в долгосрочной перспективе или это импульсивная покупка?

- Могу ли я подождать, пока я смогу заплатить за это без необходимости брать взаймы?

- Есть ли альтернатива займу — например, продажа того, что у меня есть, чтобы оплатить покупку?

- Могу ли я использовать свои сбережения, чтобы заплатить за него вместо того, чтобы брать кредит?

- Будет ли дополнительный ежемесячный платеж нагрузкой на мой бюджет и денежный поток?

Избегайте импульсивных покупок

Если то, что вы хотите, превышает заранее установленный бюджет, подумайте об этом пару дней. Возможно, вы просто обнаружите, что больше не заинтересованы в дополнительных долгах.

Возможно, вы просто обнаружите, что больше не заинтересованы в дополнительных долгах.

Когда заимствование может иметь смысл:

- Снижение процентной ставки по существующему долгу. Примером может служить консолидация существующей задолженности по кредитной карте с высокой процентной ставкой с новым личным кредитом. Вам нужно убедиться, что вы понимаете общую стоимость заимствования с помощью вашего нового кредита, и будьте осторожны, чтобы не взимать резервные копии с ваших кредитных карт после того, как они будут погашены с помощью вашего нового консолидированного кредита.

- Сохранение ваших денежных резервов и специальное финансирование. Бывают случаи, когда вы экономили на предмете, но можете получить более выгодную цену или налоговые льготы, если возьмете взаймы. Некоторые автомобильные дилеры предлагают специальные цены, если вы финансируете покупку. Возможно, имеет смысл воспользоваться таким предложением, а затем погасить кредит в ближайшем будущем. Просто убедитесь, что нет штрафов за досрочное погашение, если вы хотите погасить кредит досрочно.

- Поддержание ваших долгосрочных инвестиций. Даже если у вас есть деньги на счете 401(K), как правило, досрочно тратить свои пенсионные сбережения – плохая идея. Это может подорвать ваши сбережения на пенсию, а также могут быть потенциальные штрафы и сборы, которые негативно скажутся на вашем долгосрочном финансовом плане.

Возможно, имеет смысл воспользоваться таким предложением, а затем погасить кредит в ближайшем будущем. Просто убедитесь, что нет штрафов за досрочное погашение, если вы хотите погасить кредит досрочно.

Возможно, имеет смысл воспользоваться таким предложением, а затем погасить кредит в ближайшем будущем. Просто убедитесь, что нет штрафов за досрочное погашение, если вы хотите погасить кредит досрочно. Прежде чем подать заявку, мы рекомендуем вам тщательно подумать, является ли консолидация вашего существующего долга правильным выбором для вас. Объединение нескольких долгов означает, что у вас будет один платеж ежемесячно, но это может не уменьшить или погасить ваш долг раньше. Сокращение платежа может быть связано с более низкой процентной ставкой, более длительным сроком кредита или их комбинацией. Продлив срок кредита, вы можете платить больше процентов в течение всего срока кредита.