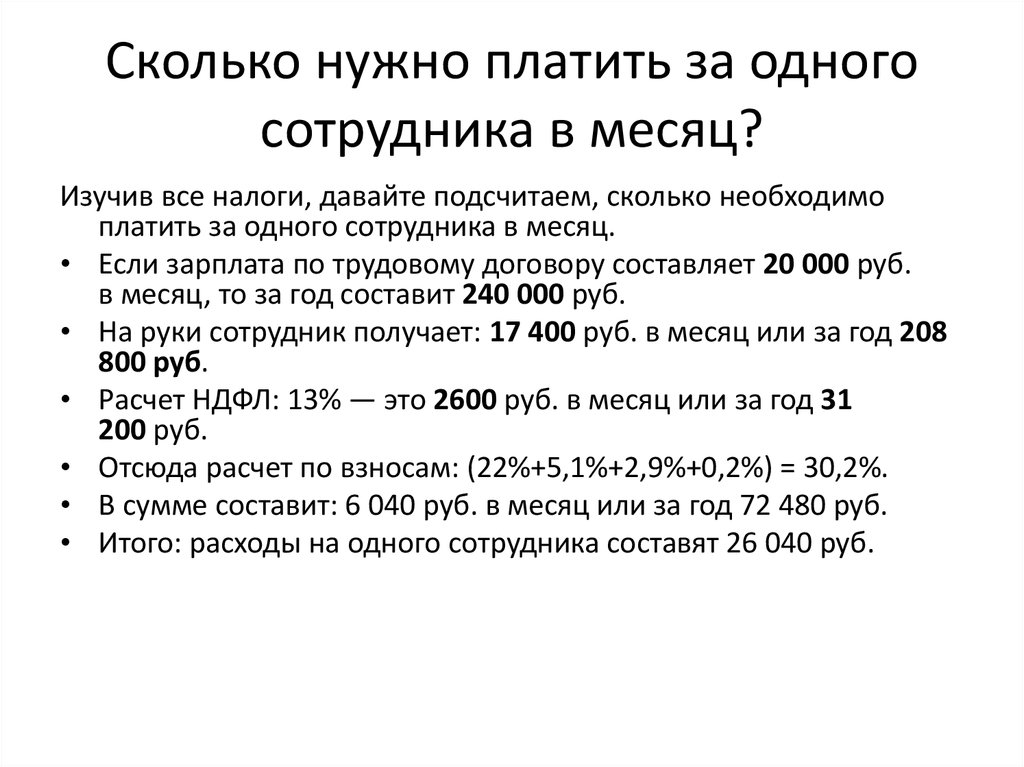

Как должна быть указана сумма оклада в трудовом договоре с НДФЛ или без?

Главная > Аскон-Навигатор > Вопрос-Ответ > Как указывать сумму оклада в трудовом договоре — с НДФЛ или без?

34621 Горячая тема В избранное Поделиться PDF

Ю.Ю. Лата,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

Как мы должны прописать сумму оклада в трудовом договоре? У нас прописана сумма вgross, где учтены 13%. Сотрудник настаивает на выплате этой суммы в net, без удержания 13%. Каким документом и статьей регламентировано, что сумма в трудовом договоре прописана с учетом 13%.

ОТВЕТ

Нормы действующего законодательства не обязывают указывать в трудовом договоре сведения о размере НДФЛ, удерживаемого из заработной платы работника.

ОБОСНОВАНИЕ

Заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты, которые устанавливаются трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ст. ст. 129, 135 ТК РФ).

Тарифная ставка или оклад (должностной оклад) представляют собой фиксированный размер оплаты труда работника без учета компенсационных, стимулирующих и социальных выплат (ст. 129 ТК РФ).

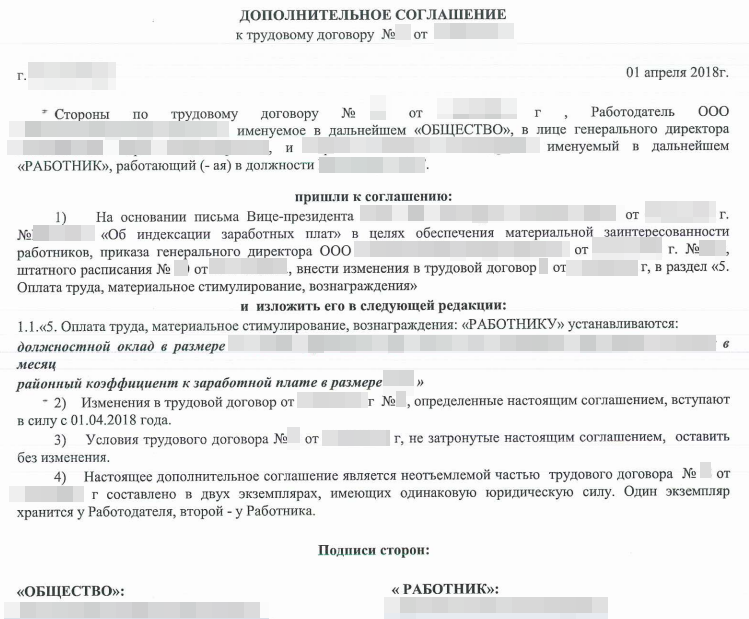

Размер тарифной ставки или оклада обязательно должен быть указан в трудовом договоре с каждым работником (ст. 57 ТК РФ).

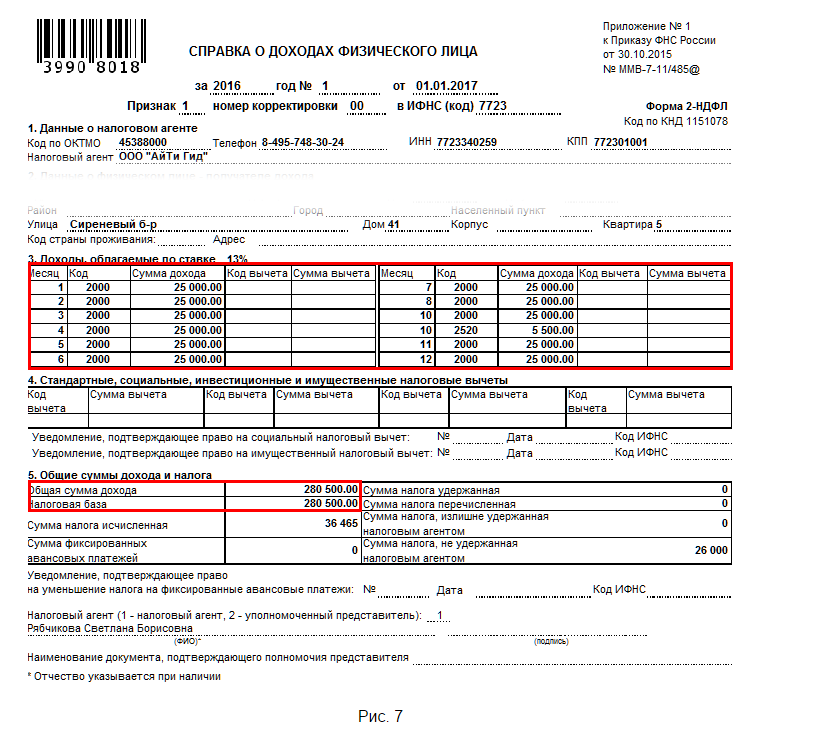

Российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у него и уплатить сумму налога на доходы физических лиц (п. 1 ст. 226 НК РФ).

Подпунктом 6 п. 1 ст.

Статьей 209 НК РФ установлено, что объектом налогообложения признается доход, полученный налогоплательщиками.

212 НК РФ.

212 НК РФ.Из вышеперечисленных норм права следует, что работодатель обязан указать в трудовом договоре условия оплаты труда, в том числе оклад, а при выплате вознаграждения удержать и уплатить сумму НДФЛ. Законодательно не установлена обязанность указывать в трудовом договоре размер вознаграждения с учетом или без учета НДФЛ.

#Специалист по кадрам

В избранное Поделиться PDF 8079 Написать редактору

Как правильно прописать в трудовом договоре сумму заработной платы работника получаемой на руки, без учета всех налогов?

Автор:

Мустафанова Эльмира

05.12.2018 22:08

8583

Вопрос:

Как правильно прописать в трудовом договоре сумму заработной платы работника получаемой на руки, без учета всех налогов?

Ответ:

Работодатель вправе прописать в трудовом договоре сумму, которую работник получит на руки.

Для чего в разделе размер оплаты труда укажите следующее, например, работнику устанавливается должностной оклад в размере 100 000 (сто тысяч) тенге без учета налогов и обязательных платежей в бюджет.

Это будет означать, что 100 000 тг компания выплачивает на руки, нарушений в этом не усматривается. Налоги и обязательные платежи компания оплачивает в соответствии с Налоговым Кодексом РК.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Вам также может быть интересно:

Автор:

Куур Олеся

22.10.2022 08:40

59

Ответ:

В соответствии с пп.3) п.12 перечня типовых документов, образующихся в деятельности государственных и негосударственных организаций, с указанием срока хранения, ненормативные правовые акты (приказы и распоряжения) по личному составу (командировках, отпусках, поощрении, повышении квалификации, наложении

Автор:

Жомартова Назира

19.

10.2022 08:38

15

Ответ:

Приказы издаются по основной деятельности и по личному составу. На предприятии приказ, как правило, подписывает руководитель.

В соответствии со ст. 51 ТК РК, если уставом товарищества с ограниченной ответственностью не предусмотрено образование коллегиального исполнительного органа товарищества (дирекции,

Автор:

Абдрахманова Гайнеш

14.10.2022 10:07

44

Ответ:

Перечень документов, предъявляемых при трудоустройстве, установлен в статье 32 Трудового кодекса РК и иных нормативных правовых актах РК.

Автор:

Глазова Анастасия

14.

10.2022 08:5465

Ответ:

В соответствии с Правилами документирования, управления документацией и использования систем электронного документооборота в государственных и негосударственных организациях (далее – Правила), утвержденными постановлением Правительства Республики Казахстан от 31 августа 2022 года № 630 — приказы бывают по основной деятельности и по личному составу.

Автор:

Каримов Ерден

04.10.2022 09:19

16

Ответ:

В соответствие с правилами документирования, управления документацией и использования систем электронного документооборота в государственных и негосударственных организациях, утвержденных Постановлением Правительства Республики Казахстан от 31 октября 2018 года № 703. Согласно параграфа 3 Постановления:

Автор:

Исхакова Ариндия

22.

09.2022 08:2331

Ответ:

Согласно ст. 11 Трудового Кодекса РК (далее — ТК РК), акты работодателя оформляются в письменной форме или форме электронного документа, удостоверенного посредством электронной цифровой подписи (Приказы).

Автор:

Сабитова Айслу

16.09.2022 08:48

98

Ответ:

1) Постановлением Правительства Республики Казахстан от 31 октября 2018 года № 703 утверждены Правила документирования, управления документацией и использования систем электронного документооборота в государственных и негосударственных организациях (далее – Правила), которые устанавливают порядок документирования, управления документацией и использования систем электронного документооборота в государственных и негосударственных организациях (далее – организации).

Автор:

Абдрахманова Гайнеш09.09.2022 09:41

128

Ответ:

Личные дела сотрудников должны храниться на бумажных носителях. Если документы, хранящиеся в личном деле (трудовой договор, заявления, приказы и прочее) подписаны посредством ЭЦП, то допускается хранение на электронном носителе, подтверждающем подписание документа посредством ЭЦП. Письменные заявления работника могут быть составлены на машинописном устройстве и удостоверены личной подписью.

Автор:

Исхакова Ариндия

31.08.2022 08:31

92

Ответ:

Согласно статье 1 Закона Республики Казахстан от 22 декабря 1998 года № 326-I «О Национальном архивном фонде и архивах» (далее – Закон) частный архив – это негосударственное юридическое лицо или его структурное подразделение, осуществляющее сбор, приобретение, комплектование, упорядочение, хранение, учет и использование архивных документов, или архивные документы физического лица,

Автор:

Жомартова Назира

19.

08.2022 09:0760

Ответ:

В период введения чрезвычайного или военного положения, объявления чрезвычайной ситуации либо при введении иных ограничительных мероприятий, в том числе карантина, по решению государственных органов или их должностных лиц,

10.2022 08:54

10.2022 08:54 09.2022 08:23

09.2022 08:23

08.2022 09:07

08.2022 09:07Налоги с независимых подрядчиков: что нужно знать работодателям

Независимые подрядчики, которых иногда называют внештатными работниками, могут помочь предприятиям лучше контролировать затраты на рабочую силу и удовлетворять потребности при увеличении рабочей нагрузки. Однако, чтобы в полной мере воспользоваться этими преимуществами, работодатели должны понимать, как платить этим лицам в соответствии с кодексами налога на заработную плату.

Кто платит налоги независимого подрядчика?

Независимые подрядчики обычно платят налог на самозанятость. Таким образом, хотя работодатели могут не нести ответственность за удержание и внесение налогов за этих лиц, они должны быть осторожны, чтобы не ошибочно классифицировать сотрудников как независимых подрядчиков. Различие между ними не всегда ясно и будет зависеть от уникальных обстоятельств в каждом конкретном случае. Работодатели, которым нужна помощь с классификацией работников, могут обратиться за советом к консультанту и/или обратиться к форме IRS SS-8 «Определение статуса работника для целей уплаты федерального налога на занятость и удержания подоходного налога».

Различие между ними не всегда ясно и будет зависеть от уникальных обстоятельств в каждом конкретном случае. Работодатели, которым нужна помощь с классификацией работников, могут обратиться за советом к консультанту и/или обратиться к форме IRS SS-8 «Определение статуса работника для целей уплаты федерального налога на занятость и удержания подоходного налога».

Часто задаваемые вопросы Как вы классифицируете сотрудников?

Налоговые формы для независимых подрядчиков для работодателей

Если работодатель определяет, что лицо, оказывающее ему услуги, является независимым подрядчиком, ему потребуются следующие формы:

Форма W-9, Запрос на получение идентификационного номера налогоплательщика и подтверждение

Независимые подрядчики укажите свое официальное имя и идентификационный номер налогоплательщика (ИНН) в форме W-9. IRS рекомендует предприятиям хранить этот документ не менее четырех лет.

Форма 1099-NEC, Компенсация неработающим

В зависимости от того, сколько работодатели ежегодно платят независимым подрядчикам, им, возможно, придется сообщать об этих выплатах, используя форму 1099-NEC. Заполнение этой формы не всегда требуется, если соблюдаются определенные критерии освобождения.

Заполнение этой формы не всегда требуется, если соблюдаются определенные критерии освобождения.

Когда удерживать налоги с независимых подрядчиков

Поскольку независимые подрядчики платят налог на самозанятость, работодатели обычно не обязаны удерживать налоги из их заработной платы. Однако существует исключение, известное как резервное удержание.

Что такое резервное удержание?

Дополнительное удержание — это налоговый вычет, который возникает, когда независимые подрядчики предоставляют неправильный ИНН или неправильно сообщают о своих доходах в налоговой декларации. В этом случае работодатели могут быть обязаны удерживать процент от любых будущих платежей подрядчику и вносить его непосредственно в IRS.

Сроки оплаты труда независимых подрядчиков

Условия оплаты, включая графики оплаты, обычно являются соглашением между работодателем и независимым подрядчиком. Однако Форма 1099-NEC должен быть подан в IRS, а копия предоставлена подрядчику в установленные сроки.

Налоги независимых подрядчиков для самозанятых

Самозанятые лица могут не иметь налогов, автоматически удерживаемых из их зарплаты, как если бы у них был работодатель, но это не обязательно означает, что они свободны от ответственности. В большинстве случаев они обязаны платить налоги и подавать годовой отчет.

Какие налоги должны платить независимые подрядчики?

Независимые подрядчики, как правило, должны платить подоходный налог и налог на самозанятость, который представляет собой комбинацию налогов Medicare и социального обеспечения. Конкретные налоговые обязательства будут зависеть от того, принес ли бизнес чистую прибыль или чистый убыток.

Должны ли самозанятые платить расчетные налоги ежеквартально?

Налоговое управление обычно требует, чтобы независимые подрядчики и индивидуальные предприниматели ежеквартально уплачивали предполагаемые налоги, используя форму 1040-ES «Расчетный налог для физических лиц». Такой подход «оплата по мере использования» помогает им избежать больших налоговых счетов в конце года.

Могут ли независимые подрядчики вычитать коммерческие расходы?

В зависимости от обстоятельств самозанятые лица могут иметь право вычитать определенные коммерческие расходы из своего налогооблагаемого дохода в качестве независимого подрядчика. К ним относятся:

- Эквивалентная работодателю часть налога на самозанятость

- Стоимость медицинского страхования

- Расходы на домашний офис

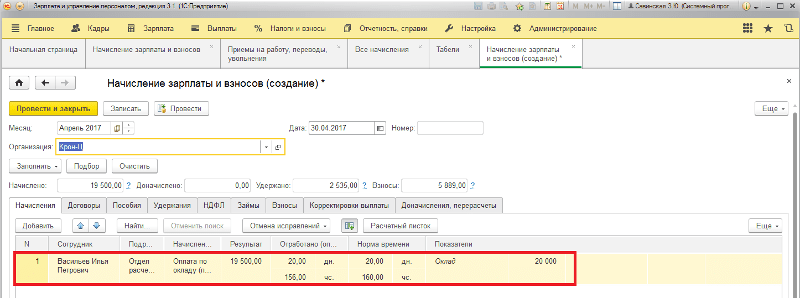

Как вести начисление заработной платы одному сотруднику

Выполнение начисления заработной платы обычно не требуется для независимых подрядчиков. Как правило, они могут получать доход непосредственно из прибыли своего бизнеса, и в большинстве случаев нет необходимости удерживать налоги, поскольку они платят расчетные ежеквартальные налоги.

Часто задаваемые вопросы о налогах для независимых подрядчиков

Какова налоговая форма для независимых подрядчиков?

Как правило, существуют две налоговые формы, связанные с независимыми подрядчиками. Работодатели используют форму 1099-NEC, чтобы сообщать о том, сколько они ежегодно платят лицам, не являющимся сотрудниками, а независимые подрядчики используют форму 1040-ES, чтобы рассчитывать и уплачивать свои квартальные налоги.

Работодатели используют форму 1099-NEC, чтобы сообщать о том, сколько они ежегодно платят лицам, не являющимся сотрудниками, а независимые подрядчики используют форму 1040-ES, чтобы рассчитывать и уплачивать свои квартальные налоги.

Какой процент налогов платят независимые подрядчики?

Ставка налога на самозанятость составляет 15,3%, из которых 12,4% идет на социальное обеспечение и 2,9%% идет в Medicare. Обязательства по налогу на прибыль варьируются в зависимости от чистой прибыли и убытков от бизнеса, среди прочих факторов.

Могу ли я удержать налоги для независимого подрядчика?

В большинстве случаев предприятия не удерживают налоги с любых платежей независимому подрядчику. Однако, если применяется дополнительное удержание, от работодателей может потребоваться вычесть часть заработка человека и отправить ее непосредственно в IRS.

Платите ли вы больше налогов как независимый подрядчик?

Независимые подрядчики обычно платят как работодателю, так и работнику часть налогов Medicare и Social Security. Это известно как налог на самозанятость. В некоторых случаях они могут иметь возможность вычесть часть налога, эквивалентную работодателю, из своего годового дохода.

Это известно как налог на самозанятость. В некоторых случаях они могут иметь возможность вычесть часть налога, эквивалентную работодателю, из своего годового дохода.

Может ли независимый подрядчик получать заработную плату?

Независимые подрядчики обычно получают почасовую оплату или за работу. Подобные детали могут быть изложены в соглашении об оплате между работодателем и подрядчиком.

Как рассчитываются налоги для независимых подрядчиков?

Для расчета ежеквартальных налогов независимые подрядчики должны оценить свой скорректированный валовой доход, налогооблагаемый доход, налоги, вычеты и кредиты. Часто полезно использовать в качестве ориентира федеральную налоговую декларацию за предыдущий год.

Эта статья предназначена для использования в качестве отправной точки при анализе налогов независимых подрядчиков и не является исчерпывающим источником требований. Он предлагает практическую информацию по предмету и предоставляется с пониманием того, что ADP не предоставляет юридические или налоговые консультации или другие профессиональные услуги.

Обзор заработной платы

EspañolЗаработная плата представляет собой компенсацию за личные услуги работника, оплачиваемые чеком или наличными, или справедливую денежную стоимость неденежных платежей, таких как питание и проживание. Выплаты считаются заработной платой, даже если работник является случайным работником, поденщиком или наемным работником, работником, работающим неполный рабочий день, или временным работником, а также если оплата труда производится по дням, часам или по любому другому методу или измерению.

Заработная плата включает, но не ограничивается:

- Заработная плата, почасовая оплата, сдельная оплата или оплата по месту работы.

- Комиссии и бонусы.

- Сверхурочные и отпускные.

- Разумная денежная стоимость компенсации, отличной от денежной.

Заработная плата облагается всеми налогами на заработную плату (начисление заработной платы) и отражается как заработная плата по подоходному налогу с населения (НДФЛ), если не указано иное.

Заработная плата, выплачиваемая работникам, подлежит налогообложению независимо от способа выплаты, будь то по частному соглашению, согласию или распоряжению.

Важно: Если вы выплачиваете своему сотруднику долю социального обеспечения, медицинского обслуживания и государственного страхования по нетрудоспособности (SDI) без вычета сумм из их заработной платы, эти выплаты также могут считаться заработной платой. Дополнительную информацию см. в Информационном листе: Налоги Social Security/Medicare/SDI, уплачиваемые работодателем (DE 231Q) (PDF).

Заработная плата должна быть указана и использована для определения суммы пособия по безработице (UI), SDI и оплачиваемого отпуска по семейным обстоятельствам (PFL), которое должен получить заявитель. Субъектом заработной платы является полная сумма заработной платы, независимо от пределов налогооблагаемой заработной платы по UI и SDI.

Некоторые виды работ и выплат не являются предметом оплаты труда.

Для получения дополнительной информации

- Информационный лист: Виды занятости (DE 231TE) (PDF)

- Информационный лист: Виды платежей (DE 231TP) (PDF)

Заработная плата НДФЛ представляет собой наличные и безналичные платежи, облагаемые государственным подоходным налогом. Большинство платежей за услуги работников учитываются как заработная плата ИПН. Общая сумма заработной платы работника за календарный год для PIT должна соответствовать сумме, указанной в федеральной декларации о заработной плате и налогах работника (форма W-2) в графе 16 (заработная плата штата, чаевые и т. д.).

Примечание: Некоторые заработные платы, исключенные из удержания НДФЛ, по-прежнему считаются НДФЛ. Об этих исключениях необходимо сообщать нам (например, заработная плата, выплачиваемая сельскохозяйственным рабочим).

Для получения дополнительной информации

- Информационный бюллетень: Заработная плата по подоходному налогу с населения, указанная в квартальной декларации о взносах и отчете о заработной плате (продолжение) (DE9C) (DE 231PIT) (PDF)

В большинстве случаев, когда заработная плата облагается UI, налогом на профессиональную подготовку (ETT), SDI и удержанием PIT, подлежащая заработная плата и заработная плата PIT совпадают. Субъектная заработная плата и НДФЛ различаются, когда:

Субъектная заработная плата и НДФЛ различаются, когда:

- Взносы на сокращение заработной платы работника в квалифицированный пенсионный план или пенсионный план включаются в субъектную заработную плату, но не указываются в отчете как НДФЛ.

- Заработная плата, выплачиваемая семейным работникам (несовершеннолетнему ребенку до 18 лет, зарегистрированному домашнему партнеру, супругу и родителю), может не отражаться в отчетности в качестве подлежащей заработной платы, но подлежит регистрации в качестве заработной платы ИПН.

- Выплаты, сделанные работникам церквей, не учитываются как подлежащая оплате заработная плата, а отражаются как заработная плата по индивидуальному подоходному налогу.

Для получения дополнительной информации

- Информационный лист: Заработная плата (DE 231A) (PDF)

Питание и проживание, предоставляемые работнику бесплатно или по сниженной ставке, являются заработной платой.

- Если на ваших сотрудников распространяется действие трудового договора или профсоюзного соглашения, налогооблагаемая стоимость питания и проживания не может быть меньше оценочной стоимости, указанной в договоре или соглашении.

- Если денежная стоимость не указана в трудовом договоре или профсоюзном соглашении, см. стоимость питания и проживания в текущем году.

Чтобы определить стоимость жилья, умножьте сумму, за которую вы можете арендовать недвижимость (обычная стоимость аренды), на 66 2/3 процента (0,6667). Обычная арендная плата может рассчитываться на ежемесячной или еженедельной основе.

Для получения дополнительной информации

Позвоните в Центр помощи налогоплательщикам по телефону 1-888-745-3886 или обратитесь в местное налоговое управление по трудоустройству.

- Проверить необходимые документы и сроки сдачи

- Найти семинары по налогам на заработную плату

- Посетите новости и обновления работодателя

- Получать уведомления EDD по электронной почте

- Получить формы и публикации

Если у вас есть вопросы, обратитесь в отдел налогообложения заработной платы.