Отчисления в профсоюз с заработной платы \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Отчисления в профсоюз с заработной платы

Подборка наиболее важных документов по запросу Отчисления в профсоюз с заработной платы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Оплата труда:

- 302 13

- 30403

- 6-НДФЛ заработная плата за декабрь выплачена в январе

- 6-НДФЛ зарплата

- 6-НДФЛ зарплата выплачена в последний день месяца

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Налог на прибыль организаций, доходы и расходы»

(10-е издание, переработанное и дополненное)

(Семенихин В. В.)

В.)

(«ГроссМедиа», «РОСБУХ», 2020)Согласно положениям данной статьи в случаях, предусмотренных коллективным договором, работодатель отчисляет денежные средства первичной профсоюзной организации на культурно-массовую и физкультурно-оздоровительную работу. Оплата труда руководителя выборного органа первичной профсоюзной организации может производиться за счет средств работодателя в размерах, установленных коллективным договором.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Аутсорсинг и аутстаффинг: высокие технологии менеджмента: Учебное пособие»

(4-е издание, исправленное и дополненное)

(Аникин Б.А., Рудая И.Л.)

(«ИНФРА-М», 2022)Использование предприятиями аутстаффинга порождает новую ситуацию во взаимоотношениях с профсоюзами. Лизинговые агентства заинтересованы в сохранении контингента специалистов, работающих у клиента, поскольку их уход потребует дополнительных затрат на поиск и подготовку новых сотрудников и тем самым снизит рентабельность их операций. По этой причине еще на стадии заключения договора с заказчиком агентство добивается от заказчика оплаты своих услуг в объемах, дающих гарантии необходимого уровня заработной платы работников, отчислений в социальные фонды, решает вопросы охраны труда, обязательной специальной оценки условий труда и др., отстаивая тем самым интересы работников, как это делают профсоюзы. Последнее может служить весомым аргументом в формировании системы отношений: предприятие-заказчик — профсоюзы, действующие на предприятии — лизинговые агентства. При грамотном подходе клиент может существенно улучшить свои позиции во взаимодействии с профсоюзами за счет использования потенциала лизингового агентства.

По этой причине еще на стадии заключения договора с заказчиком агентство добивается от заказчика оплаты своих услуг в объемах, дающих гарантии необходимого уровня заработной платы работников, отчислений в социальные фонды, решает вопросы охраны труда, обязательной специальной оценки условий труда и др., отстаивая тем самым интересы работников, как это делают профсоюзы. Последнее может служить весомым аргументом в формировании системы отношений: предприятие-заказчик — профсоюзы, действующие на предприятии — лизинговые агентства. При грамотном подходе клиент может существенно улучшить свои позиции во взаимодействии с профсоюзами за счет использования потенциала лизингового агентства.

«Методические положения по планированию, учету и калькулированию себестоимости продукции (работ, услуг) газовых хозяйств»

(утв. Минтопэнерго России 30.12.1992)6.12. Учитываемые на субсчете 69-1 суммы отчислений на социальное страхование определяются в процентах к начисленной сумме оплаты труда рабочих и служащих. По кредиту субсчета 69-1 записываются суммы причитающихся отчислений на социальное страхование, пеней на несвоевременную уплату отчислений, платежей членов профсоюзов в частичную оплату стоимости льготной путевки и профсоюзного комитета при превышении расходов над суммой отчислений. По дебету данного субсчета отражаются перечисленные суммы отчислений на социальное страхование и платежи за счет этих отчислений.

По кредиту субсчета 69-1 записываются суммы причитающихся отчислений на социальное страхование, пеней на несвоевременную уплату отчислений, платежей членов профсоюзов в частичную оплату стоимости льготной путевки и профсоюзного комитета при превышении расходов над суммой отчислений. По дебету данного субсчета отражаются перечисленные суммы отчислений на социальное страхование и платежи за счет этих отчислений.

Федеральный закон от 12.01.1996 N 10-ФЗ

(ред. от 21.12.2021)

«О профессиональных союзах, их правах и гарантиях деятельности»Перечень объектов и размеры отчислений профсоюзу средств на проведение им социально-культурной и иной работы в организации определяются в порядке и на условиях, установленных федеральным законодательством, законодательством субъектов Российской Федерации, коллективным договором, соглашением.

Зарплата в конверте – старость без пенсии!

Администрация

Шерегешского городского поселения

Версия для слабовидящих Интернет-приемная Старая версия сайта Карта сайта

Главная » Новости » Зарплата в конверте – старость без пенсии!

Кузбассовцам следует помнить, что неофициальная заработная плата, так называемая «серая зарплата», влечет за собой не только нарушение действующего законодательства, но и лишает работников важных социальных гарантий, в частности, права на достойное пенсионное обеспечение с наступлением пенсионного возраста.

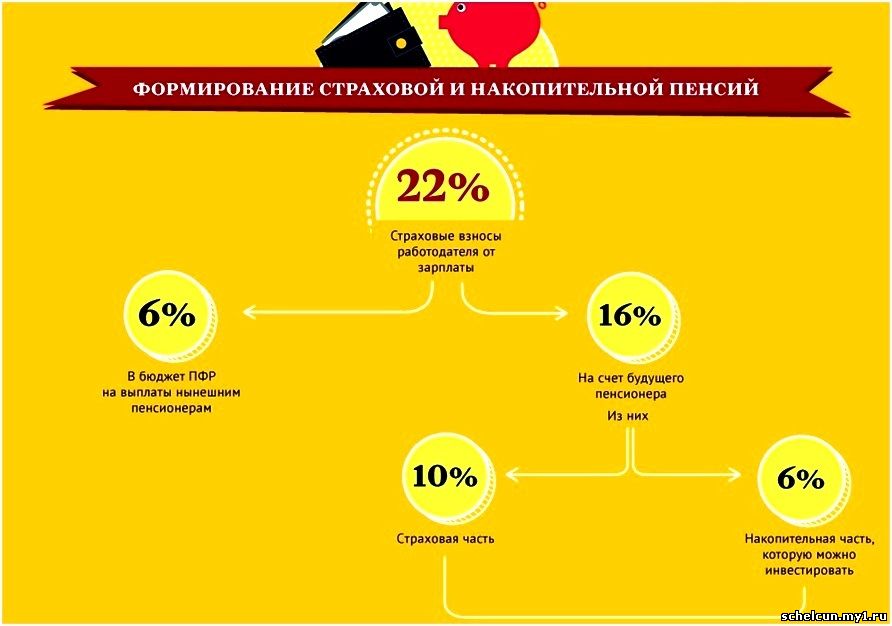

Работодатель, выплачивающий зарплату в неофициальной форме или в «конверте», лишает не только своих сотрудников достойной пенсии в будущем, но и влияет на пенсии нынешних пенсионеров, поскольку от «серой» зарплаты не производятся отчисления в Пенсионный фонд. Сегодня часть страховых взносов идет на выплату пенсий старшему поколению.

Также от суммы страховых взносов, которую уплачивает работодатель за конкретного работника в Пенсионный фонд, напрямую зависит будущая пенсия граждан. Уплата страховых взносов с заниженной суммы заработной платы или неуплата взносов вовсе приводит к уменьшению размера пенсии. Таким образом, все то, что выплачивается неофициально на руки, при назначении пенсии учитываться не будет.

Особенно важно получать официальную «белую» зарплату сегодня, так как в соответствии с действующим порядком формирования пенсионных прав, основные факторы, влияющие на величину будущей пенсии – размер заработной платы, длительность стажа и возраст обращения за назначением страховой пенсии.

Кроме того, теперь при назначении пенсии используется «индивидуальный пенсионный коэффициент». Для того чтобы получить право на назначение страховой пенсии по старости, необходимо будет иметь 30 и более пенсионных коэффициентов. Если работник получает небольшую заработную плату, например, по сумме равную минимальному размеру оплаты труда, а остальное в «конверте» то, чтобы получить 30 коэффициентов работодатель должен отчислять страховые взносы в ПФР в течение 30 лет.

Очень часто встречаются случаи, когда только к выходу на пенсию работник узнает, что работодатель не уплачивал страховые взносы в ПФР. Чтобы избежать подобной ситуации напомним, что контролировать состояние индивидуального лицевого счета и сумму перечисленных работодателем страховых взносов можно в «Личном кабинете гражданина» на сайте ПФР. Данную информацию в режиме он-лайн можно получить, пройдя регистрацию на портале госуслуг, и подтвердив свою учетную запись в Клиентской службе территориального органа ПФР.

Запрашивать выписку о состоянии индивидуального лицевого счета можно и в ПФР.

Запрашивать выписку о состоянии индивидуального лицевого счета можно и в ПФР.- ← Об изменении реквизитов для получени я сведений из ЕГРН

- Следующая запись →

Стандартный вычет штата Северная Каролина или постатейные вычеты штата Северная Каролина

Стандартный вычет штата Северная Каролина или постатейный вычет штата Северная Каролина

Вы можете вычесть из федерального скорректированного валового дохода либо стандартный вычет штата Северная Каролина, либо постатейный вычет штата Северная Каролина. В большинстве случаев ваш подоходный налог штата будет меньше, если вы возьмете большее из ваших постатейных вычетов NC или вашего стандартного вычета NC. В строке 11 формы D-400 укажите либо стандартный вычет NC, либо постатейные вычеты NC, в зависимости от того, что применимо. Убедитесь, что вы заполнили правильный круг, чтобы указать, какой вычет вы требуете. Заполните только один круг.

Важно: НЕ вводите сумму вашего федерального стандартного вычета или ваших федеральных постатейных вычетов в строке 11. Стандартный вычет Северной Каролины и постатейные вычеты Северной Каролины не идентичны федеральным суммам и подпадают под определенные ограничения штата Северная Каролина. Кроме того, для налогоплательщиков в возрасте 65 лет и старше или слепых не предусмотрена дополнительная стандартная сумма вычета в штате Северная Каролина.

Стандартный вычет Северной Каролины и постатейные вычеты Северной Каролины не идентичны федеральным суммам и подпадают под определенные ограничения штата Северная Каролина. Кроме того, для налогоплательщиков в возрасте 65 лет и старше или слепых не предусмотрена дополнительная стандартная сумма вычета в штате Северная Каролина.

Используйте приведенную ниже таблицу, чтобы определить размер вашего стандартного вычета NC в зависимости от вашего статуса подачи:

| Если ваш статус подачи: | Ваш стандартный вычет: |

|---|---|

| Одноместный | 10 750 долларов США |

| Замужем, подающим заявление совместно/соответствующим требованиям вдове/выжившему супругу | 21 500 долларов США |

| Замужние, подаваемые отдельно | |

| 10 750 долларов США |

| $0 |

| Глава семьи | 16 125 долларов США |

Если вы не имеете права на получение федерального стандартного вычета, ваш стандартный вычет в штате Северная Каролина равен НУЛЮ. Для получения информации о том, кто имеет право на федеральный стандартный вычет, см. федеральную публикацию 501 «Иждивенцы, стандартный вычет и информация о подаче».

Для получения информации о том, кто имеет право на федеральный стандартный вычет, см. федеральную публикацию 501 «Иждивенцы, стандартный вычет и информация о подаче».

Если вы подаете заявку на стандартный вычет штата Северная Каролина и у вас нет каких-либо надбавок к федеральному скорректированному валовому доходу или вычетов из него, НЕ ЗАПОЛНЯЙТЕ форму D-400, Приложение A.

Чтобы запросить стандартный вычет Северной Каролины, введите сумму стандартного вычета в форме D-400, строка 11.

Детализированные вычеты Северной КаролиныДетализированные вычеты Северной Каролины не идентичны федеральным детальным вычетам. Чтобы определить сумму постатейных вычетов NC, заполните строки с 1 по 9 формы D-400, Приложение A, NC постатейные вычеты. Если вы вычитаете постатейные вычеты NC, вы должны включить Форму D-400, Приложение A к Форме D-400.

Квалифицированные проценты по ипотеке и налоги на недвижимость. Сумма квалифицированных процентов по ипотеке и налогов на недвижимость, заявленная в соответствии с разделами 163 (h) и 164 Кодекса, допускается в качестве постатейного вычета. Однако сумма квалифицированных процентов по ипотеке и налогов на недвижимость не может превышать 20 000 долларов США. Для супругов, подающих заявление как состоящее в браке, подающее заявление по отдельности или состоящее в браке, подающее заявление совместно, общая сумма процентов по ипотеке и налогов на недвижимость, заявленных обоими супругами, не может превышать 20 000 долларов США. Для супругов, подающих заявление в качестве состоящих в браке, подающих раздельную декларацию с совместными обязательствами по уплате процентов по ипотеке и налогам на недвижимость, вычет по этим статьям разрешен для супруга, который фактически их заплатил. Если сумма процентов по ипотеке и налогов на недвижимость, уплачиваемых обоими супругами, превышает 20 000 долларов США, эти вычеты должны быть пропорциональны проценту, уплачиваемому каждым из супругов. Для совместных обязательств, оплачиваемых с совместных счетов, пропорциональное соотношение основано на доходах, заявленных каждым из супругов за этот налоговый год.

Однако сумма квалифицированных процентов по ипотеке и налогов на недвижимость не может превышать 20 000 долларов США. Для супругов, подающих заявление как состоящее в браке, подающее заявление по отдельности или состоящее в браке, подающее заявление совместно, общая сумма процентов по ипотеке и налогов на недвижимость, заявленных обоими супругами, не может превышать 20 000 долларов США. Для супругов, подающих заявление в качестве состоящих в браке, подающих раздельную декларацию с совместными обязательствами по уплате процентов по ипотеке и налогам на недвижимость, вычет по этим статьям разрешен для супруга, который фактически их заплатил. Если сумма процентов по ипотеке и налогов на недвижимость, уплачиваемых обоими супругами, превышает 20 000 долларов США, эти вычеты должны быть пропорциональны проценту, уплачиваемому каждым из супругов. Для совместных обязательств, оплачиваемых с совместных счетов, пропорциональное соотношение основано на доходах, заявленных каждым из супругов за этот налоговый год.

Для налоговых периодов с 2018 по 2025 год раздел 164 Кодекса ограничивает сумму вычета платежей штата и местных налогов (SALT) до 10 000 долларов США (5 000 долларов США в случае, если лицо, состоящее в браке, подает отдельную декларацию). Государственные и местные налоги включают государственные и местные налоги на недвижимость, государственные и местные налоги на личное имущество, а также государственные и местные подоходные налоги (или государственные и местные общие налоги с продаж, взимаемые вместо государственных и местных подоходных налогов). Таким образом, физическое лицо, которое подает совместную декларацию в Северной Каролине с супругом, единую декларацию или декларацию в качестве главы семьи, не может вычесть более 10 000 долларов США налогов на недвижимость, уплаченных или начисленных за налоговый год, в качестве постатейного вычета в Северной Каролине. Лицо, подающее налоговую декларацию в Северной Каролине как состоящая в браке, не может вычесть более 5000 долларов налога на недвижимость. Важно отметить, что если налогоплательщик вычитает максимальную сумму в размере 10 000 долларов США за налоги на недвижимость, уплаченные или начисленные в течение налогового года, в налоговой декларации штата, налогоплательщик также может вычесть до 10 000 долларов США за уплаченные или начисленные расходы по ипотеке, если расходы по ипотеке соответствуют установленным законом требованиям.

Важно отметить, что если налогоплательщик вычитает максимальную сумму в размере 10 000 долларов США за налоги на недвижимость, уплаченные или начисленные в течение налогового года, в налоговой декларации штата, налогоплательщик также может вычесть до 10 000 долларов США за уплаченные или начисленные расходы по ипотеке, если расходы по ипотеке соответствуют установленным законом требованиям.

Если совокупная сумма платежей по ОСВ превышает 10 000 долларов США, так что налогоплательщик не может вычесть полную сумму платежей по ОСВ в федеральной налоговой декларации, а сумма налога на имущество, уплаченная в течение года, превышает 10 000 долларов США, налогоплательщик может вычесть 10 000 долларов США в реальном выражении. налог на имущество, уплачиваемый для целей государственного налога.

Благотворительные взносы. Благотворительные взносы, разрешенные в качестве вычета в соответствии с разделом 170 Кодекса, разрешены в качестве постатейного вычета. Важно: Северная Каролина не выполнила временное изменение ограничения на благотворительные взносы для физических лиц. Для целей федерального подоходного налога ограничение взносов наличными в 2021 налоговом году составляет 100% от скорректированного валового дохода (AGI) физического лица. Для целей подоходного налога в Северной Каролине ограничение благотворительных взносов составляет 60%.

Для целей федерального подоходного налога ограничение взносов наличными в 2021 налоговом году составляет 100% от скорректированного валового дохода (AGI) физического лица. Для целей подоходного налога в Северной Каролине ограничение благотворительных взносов составляет 60%.

Медицинские и стоматологические расходы. Физическому лицу разрешается постатейный вычет в Северной Каролине медицинских и стоматологических расходов на сумму, разрешенную в качестве вычета в соответствии с разделом 213 Кодекса за этот налоговый год.

Заявление о правильном вычете. В соответствии с федеральной доктриной «Притязания на право» налогоплательщик, который получает доход в соответствии с заявлением о праве и без ограничений на использование или распоряжение доходом, облагается налогом на этот доход в год получения, даже если право на сохранение дохода еще не исправлена, либо налогоплательщик может быть впоследствии обязан ее вернуть. В соответствии с федеральным законодательством, если налогоплательщик обязан выплатить сумму, ранее включенную в федеральную декларацию за предыдущий год, налогоплательщик может иметь право вычесть возвращенную сумму или получить налоговый кредит. Сумма погашения определяет варианты, доступные налогоплательщику. Дополнительные указания см. в федеральной Публикации 525. Для целей налогообложения в штате Северная Каролина налогоплательщику разрешается вычитать сумму погашения в той мере, в какой сумма погашения не вычитается при расчете скорректированного валового дохода налогоплательщика в текущем налоговом году. Если сумма погашения превышает 3000 долларов США, вычетом является сумма погашения. Если погашение составляет 3000 долларов США или меньше, вычет представляет собой сумму погашения за вычетом 2% от скорректированного валового дохода. Для получения информации о том, как рассчитать право на вычет, см. разделы «Погашение требования о праве на доход» и «Погашение требования о праве» в Инструкции по подоходному налогу с физических лиц в штате Северная Каролина.

Сумма погашения определяет варианты, доступные налогоплательщику. Дополнительные указания см. в федеральной Публикации 525. Для целей налогообложения в штате Северная Каролина налогоплательщику разрешается вычитать сумму погашения в той мере, в какой сумма погашения не вычитается при расчете скорректированного валового дохода налогоплательщика в текущем налоговом году. Если сумма погашения превышает 3000 долларов США, вычетом является сумма погашения. Если погашение составляет 3000 долларов США или меньше, вычет представляет собой сумму погашения за вычетом 2% от скорректированного валового дохода. Для получения информации о том, как рассчитать право на вычет, см. разделы «Погашение требования о праве на доход» и «Погашение требования о праве» в Инструкции по подоходному налогу с физических лиц в штате Северная Каролина.

Детализированные вычеты

Начиная с налогового 2018 года, Закон о налогах позволяет вам детализировать ваши вычеты для целей подоходного налога штата Нью-Йорк независимо от того, были ли вы детализированы ваши вычеты в вашей федеральной налоговой декларации. Дополнительную информацию об этом изменении см. в TSB-M-18(6)I, Штат Нью-Йорк отделяется от некоторых изменений в Налоговом кодексе (IRC) по подоходному налогу с физических лиц за 2018 год и позже, .

Дополнительную информацию об этом изменении см. в TSB-M-18(6)I, Штат Нью-Йорк отделяется от некоторых изменений в Налоговом кодексе (IRC) по подоходному налогу с физических лиц за 2018 год и позже, .

Как правило, ваши постатейные вычеты в Нью-Йорке рассчитываются с использованием федеральных правил, существовавших до изменений, внесенных в Налоговый кодекс (IRC) Законом о сокращении налогов и занятости (Публичный закон 115-97).

Детализированные вычеты по штату Нью-Йорк указываются в форме IT-196, Детализированные вычеты для резидентов, нерезидентов и резидентов штата Нью-Йорк . Для некоторых расчетов постатейных вычетов в Нью-Йорке инструкции к форме IT-196 могут направить вас на эту веб-страницу для получения дополнительной информации или инструкций.

Ниже мы кратко опишем разницу между федеральными правилами постатейных вычетов и правилами штата Нью-Йорк. Кроме того, мы предоставляем ссылки на конкретные формы и публикации Службы внутренних доходов (IRS) за текущий и предыдущий год, чтобы помочь вам рассчитать свои постатейные вычеты в Нью-Йорке.

Выберите налоговый год:

- 2021

- 2020

- 2019

- 2018

Детализированные вычеты по Нью-Йорку за 2021 год

Примечание: Информацию по приведенным ниже ссылкам следует использовать в дополнение к Форме IT-196 за 2021 год, Детализированные вычеты для жителей Нью-Йорка, нерезидентов и резидентов, проживающих неполный год , и его инструкции.

Информация

Медицинские и стоматологические расходы

Для получения конкретной информации о том, какие и чьи расходы вы можете и не можете требовать в качестве постатейного вычета, см.:

- 2021 Федеральное приложение А, строка 1 и инструкции к нему

- Публикация IRS 2021 502, Медицинские и стоматологические расходы

Налоги, которые вы уплатили

Для федеральных целей ваш общий постатейный вычет по налогам штата и местным налогам, уплаченным в 2021 году, ограничен общей суммой, не превышающей 10 000 долларов США (5 000 долларов США, если вы состоите в браке и подаете заявление отдельно).

Для получения дополнительной информации см.:

- Инструкции по федеральному Приложению А 2017 г. для строк с 5 по 8

- 2021 федеральный график A, строки 5a, 5b, 5c и 5d; и его инструкции

Проценты, которые вы уплатили

Для федеральных целей , правила постатейного вычета процентов по ипотеке и ипотеке, выплаченных вами в 2021 году, изменились по сравнению с тем, что было разрешено в качестве вычета для 2017 налогового года.

Для получения дополнительной информации см. :

:

- Инструкции по федеральному Приложению А 2017 г. для строк 10, 11 и 12

- Публикация IRS 2017 936, Вычет процентов по ипотеке

- стр. 9, Лимиты на вычет процентов по ипотечному кредиту

- Инструкции по федеральному Приложению А 2021 г. для строки 9

Подарки на благотворительность

Для целей штата Нью-Йорк (форма IT-196, строки с 16 по 18) ваш постатейный вычет в штате Нью-Йорк в отношении подарков на благотворительность рассчитывается с использованием федеральных правил, применимых к 2021 налоговому году.

Для получения конкретной информации о благотворительных взносах , см.:

- Инструкции по федеральному Приложению А 2021 г. для строк 11, 12 и 13

Ущерб от несчастных случаев и краж

Для федеральных целей , вы больше не можете требовать постатейный вычет за потери от несчастных случаев или краж, если они не являются результатом стихийного бедствия, объявленного на федеральном уровне. Для целей штата Нью-Йорк (форма IT-196, строка 20) вы можете заявить о возмещении убытков в результате несчастного случая или кражи. Однако для потерь в результате несчастных случаев, которые являются результатом определенных бедствий, объявленных на федеральном уровне (форма IT-196, строка 37), см. Прочие различные вычеты ниже.

Для целей штата Нью-Йорк (форма IT-196, строка 20) вы можете заявить о возмещении убытков в результате несчастного случая или кражи. Однако для потерь в результате несчастных случаев, которые являются результатом определенных бедствий, объявленных на федеральном уровне (форма IT-196, строка 37), см. Прочие различные вычеты ниже.

- Публикация IRS 2017 547,

- стр. 3, Специальные процедуры для повреждений от коррозионного гипсокартона и специальные положения для повреждений от разрушения бетонного основания

- стр. 5, Подсчет убытков , включая информацию об арендованном имуществе или потере товарно-материальных запасов

- стр. 12, Отсрочка выигрыша

- Публикация IRS 2017 523, Продажа вашего дома , основной дом разрушен

- Федеральная форма 2017 г. 4797, Продажа коммерческой недвижимости и инструкции к ней (информация для партнеров и акционеров)

- Публикация IRS 551 (12/18), База активов , стр.

7, База, отличная от стоимости

7, База, отличная от стоимости - Федеральная форма 2017 г. 8829, Расходы на коммерческое использование вашего дома и инструкции к нему

- Федеральная форма 2017 г. 8582, Ограничения убытков от пассивной деятельности и инструкции к ним

- Публикация IRS 4895 (10/11), Налоговый режим имущества, приобретенного у умершего в 2010 году умершего

- IRS Revenue Ruling 2009-9, Налоговый учет убытков

- Бюллетень налоговой службы 2011-50

- стр. 849, Убытки от кражи в результате мошеннических инвестиционных операций

- Бюллетень налоговой службы за 2009–2014 гг.

- стр. 735, Налоговый учет убытков

- , стр. 749, предоставляет налогоплательщикам дополнительный метод «безопасной гавани» для вычета убытков от кражи из преступных мошеннических инвестиционных соглашений, которые принимают форму схем «понци» .

- Процедура получения доходов IRS 2009-20

- Процедура получения доходов IRS 2011-58

7, База, отличная от стоимости

7, База, отличная от стоимостиРасходы на оплату труда и некоторые прочие отчисления

Для федеральных целей

Для Нью-Йорка (форма IT-196, строки с 21 по 24) вы можете потребовать следующие вычеты:

Для Нью-Йорка (форма IT-196, строки с 21 по 24) вы можете потребовать следующие вычеты:- Публикация IRS 2017 463, Расходы на поездки, развлечения, подарки и автомобиль

- Публикация IRS 2021 463, Командировочные расходы, подарки и расходы на автомобиль

- Публикация IRS 2017 529, Прочие вычеты

- Публикация IRS 2017 587, Использование вашего дома в коммерческих целях, включая использование поставщиками услуг дневного ухода

- Публикация IRS 2017 517, Социальное обеспечение и другая информация для представителей духовенства и религиозных деятелей

- Публикация IRS 2017 г. 970, Налоговые льготы для образования , расходы на образование, связанные с работой

- Федеральная форма 2017 г. 2106, Коммерческие расходы сотрудников и его инструкции .

- Федеральная форма 2021 2106, Деловые расходы сотрудников и инструкции

- Публикация IRS 2021 года 946, Как амортизировать имущество

- Федеральная форма 2017 г.