Вклады для физических лиц — открыть выгодный банковский вклад, калькулятор расчета вкладов

Подобрать вкладВалюта вклада:

RUB

USD

EUR

Я хочу вложить

₽ 10 000

$ 1 000

€ 1 000

Срок, дней

11001812003674005007321000Пополнение и снятие

Пополнение

Частичное снятие

Выплата процентов

В конце срока

Ежемесячно

Ежемесячная капитализация

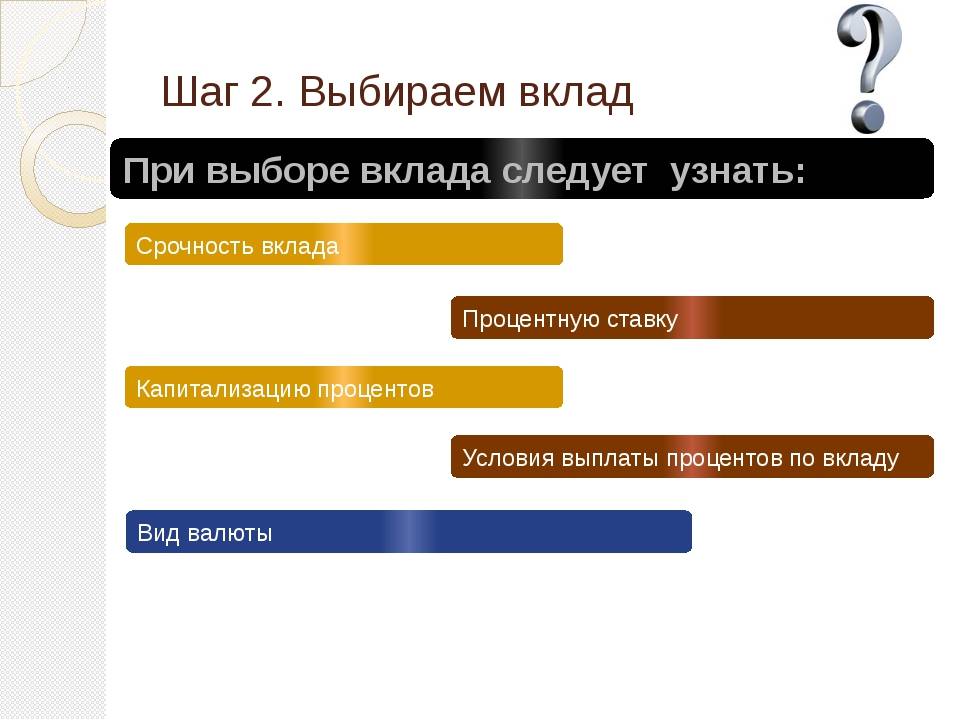

Вам подходит

Все вкладыНакопительный счётПреимущества банковских вкладов:

Все вклады застрахованы

Широкая линейка позволяет подобрать оптимальный вклад для каждого клиента

Удобный мобильный банк «НС Онлайн» для управления счетами и средствами на них

Возможность получения процентов по вкладу на пластиковую карту, выпущенную Банком

Частые вопросы

1. Где можно открыть вклад?

Вклад открывается в офисе банка или вкладчиком самостоятельно через онлайн сервис НС Онлайн (возможность дистанционного открытия вклада указывается в условиях вклада, размещенных на сайте Банка).

2. Можно ли открыть вклад на имя третьего лица?

Да, за исключением вкладов в иностранной валюте и мультивалютного вклада.

3. Можно ли оформить доверенность на распоряжение вкладом на имя третьего лица?

Да, доверенность на распоряжение вкладом может быть оформлена в офисе Банка сотрудником Банка (Вам потребуется предоставить сотруднику Банка ксерокопию паспорта доверенного лица). Либо Вы можете оформить доверенность у нотариуса. Доверенное лицо обязано предъявлять сотруднику Банка оригинал доверенности на распоряжение вкладом (удостоверенной сотрудником Банка или нотариусом) каждый раз при совершении операций по вкладу на основании доверенности.

4. Можно ли оформить завещание на вклад?

Да. Оформить завещательное распоряжение Вы можете как в офисе банка, так и у нотариуса (отдельно на конкретный вклад или в составе общего завещания).

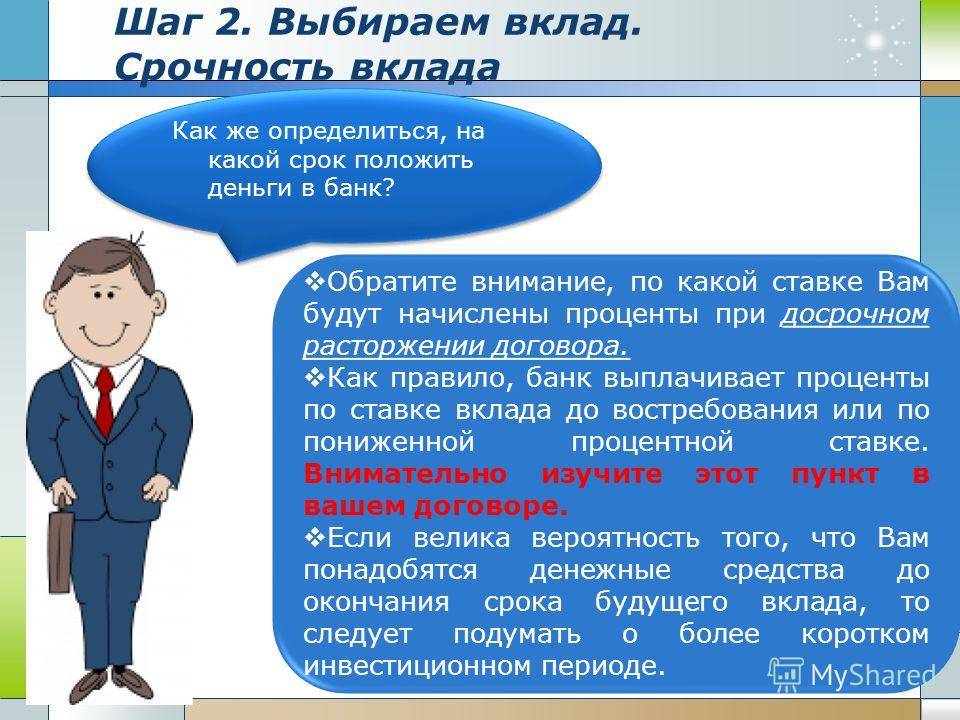

5. На каких условиях продляется вклад?

Если вы не забрали деньги из вклада, он может быть автоматически продлен на тех же условиях но с процентной ставкой, действующей на дату пролонгации. Это условие должно быть изначально указано в договоре вклада. Если вклад уже не действует или пролонгация не предусмотрена, он продлевается на условиях, указанных в договоре (преимущественно по ставке до востребования – 0,01% годовых).

Это условие должно быть изначально указано в договоре вклада. Если вклад уже не действует или пролонгация не предусмотрена, он продлевается на условиях, указанных в договоре (преимущественно по ставке до востребования – 0,01% годовых).

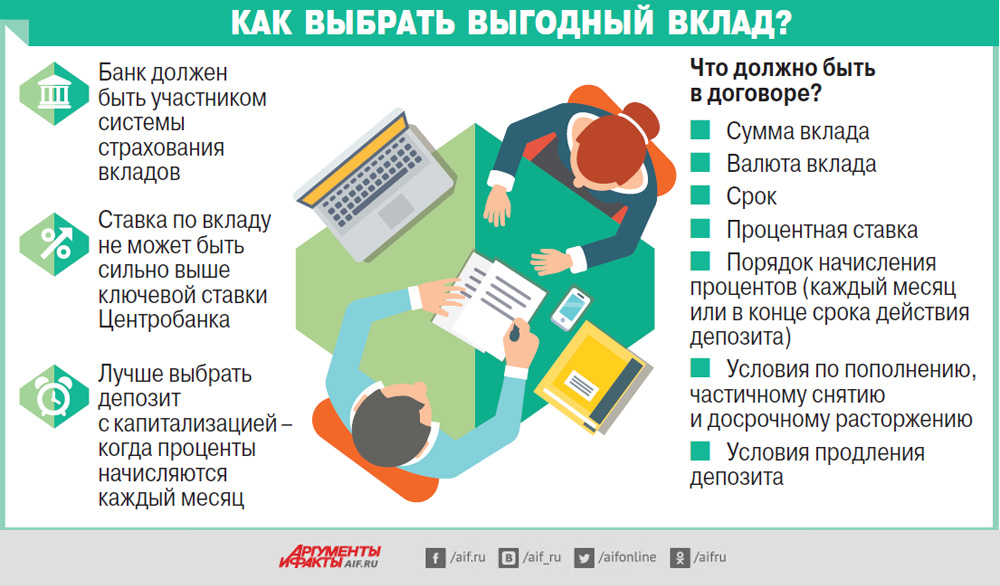

6. Что такое капитализация процентов?

Капитализация — это прибавление начисленных за определенный период процентов к основной сумме вклада. Т.о. проценты за следующий период начисляются на увеличенную сумму. Вклады с капитализацией процентов – самые выгодные.

7. Moжeт ли банк изменить условия вклада в период его действия?

Возможность изменения любых условий депозитного договора и обстоятельства, которые могут на это повлиять, обязательно должны быть указаны в договоре банковского вклада. Если договор банковского вклада не содержит в себе оговорок о возможности и условиях изменения договора банковского вклада, то Банк в одностороннем порядке не может изменить условия договора.

8.

Как рассчитать процент по вкладу?

Как рассчитать процент по вкладу?В начале данной страницы во вкладке «Подобрать вклад» размещен калькулятор для расчета доходности вкладов. Вы можете выбрать нужную валюту, сумму пополнения, срок, периодичность выплат и увидеть подобранные варианты. Перейдя на страницу любого конкретного вклада, вы там также найдете калькулятор расчета процентов. Расчет предварительный и подробные условия вы можете узнать после оформления заявки или при обращении в банк

9. Какие ограничения действуют на выдачу иностранной валюты с вкладов и счетов в иностранной валюте?

До 9 сентября 2023 года Центральный Банк Российской Федерации установил следующие ограничения по наличной валюте: Если валютный счет или вклад был открыт до 9 марта 2022 года, клиент, который пока не воспользовался такой возможностью, может снять с него сумму остатка денежных средств на 00 часов указанной даты, но не более 10 тыс. долларов США или эквивалентную сумму в евро. Остальные средства можно получить в рублях по курсу Центрального Банка Российской Федерации (если средства размещены до 9 сентября 2022 года) либо по курсу Банка (если средства размещены с 9 сентября 2022 года). Валютные переводы выдаются в рублях по курсу Центрального Банка Российской Федерации.

Валютные переводы выдаются в рублях по курсу Центрального Банка Российской Федерации.

Выбрать вклад для физических лиц в Металлинвестбанке. Подбор вклада онлайн.

Список вкладовСравнение вкладов

Сумма вклада50 000 ₽ 30 000 000 ₽

Срок вклада

1 мес.

3 мес.

6 мес.

1 год

1,5 года

2 года

3 года

Пополнение

Частичное снятие

Получаю пенсию

Открыть онлайн

Нет вкладов, соответствующих заданным условиям.

| Название | Годовая процентная ставка | Сумма в конце срока | Пополнение | Частичное снятие | Льготное досрочное расторжение | Выплата процентов |

| Вклад «Доходный год» 1 год | до 10% | — |

|

|

| в конце срока |

| Вклад «Максимальный доход» в рублях До 3 лет | до 9.5% | — |

|

|

| ежемесячно / в конце срока |

| Вклад «Максимальный доход» в юанях До 1 года | — |

|

|

| в конце срока | |

| Вклад «Пополняемый» До 1 года | до 7.6% | — |

|

|

| ежемесячно |

| Вклад «Управляемый» | до 7.2% | — |

|

|

| в конце срока |

| Вклад «Пенсионный доход» До 1 года | до 7.3% | — |

|

|

| ежемесячно |

3

» data-sum-min=»RUB:5000;» data-sum-max=»RUB:10000000;» data-currencies=»RUB;» data-period=»31;91;181;367;550;740;1100;» data-percents=»1;2;» data-start-percents=»до 9.5%;»>

3

» data-sum-min=»RUB:5000;» data-sum-max=»RUB:10000000;» data-currencies=»RUB;» data-period=»31;91;181;367;550;740;1100;» data-percents=»1;2;» data-start-percents=»до 9.5%;»> 3

» data-sum-min=»RUB:5000;» data-sum-max=»RUB:10000000;» data-currencies=»CNY;» data-period=»91;181;367;» data-percents=»1;» data-start-percents=»;»>

3

» data-sum-min=»RUB:5000;» data-sum-max=»RUB:10000000;» data-currencies=»CNY;» data-period=»91;181;367;» data-percents=»1;» data-start-percents=»;»> 3

» data-sum-min=»RUB:5000;» data-sum-max=»RUB:10000000;» data-currencies=»RUB;» data-period=»181;367;» data-percents=»2;» data-start-percents=»до 7.6%;»>

3

» data-sum-min=»RUB:5000;» data-sum-max=»RUB:10000000;» data-currencies=»RUB;» data-period=»181;367;» data-percents=»2;» data-start-percents=»до 7.6%;»> 3

» data-sum-min=»RUB:5000;» data-sum-max=»RUB:10000000;» data-currencies=»RUB;» data-period=»367;» data-percents=»1;» data-start-percents=»до 7.2%;»>

3

» data-sum-min=»RUB:5000;» data-sum-max=»RUB:10000000;» data-currencies=»RUB;» data-period=»367;» data-percents=»1;» data-start-percents=»до 7.2%;»> 3

» data-sum-min=»RUB:5000;» data-sum-max=»RUB:10000000;» data-currencies=»RUB;» data-period=»367;» data-percents=»2;» data-start-percents=»до 7.3%;»>

3

» data-sum-min=»RUB:5000;» data-sum-max=»RUB:10000000;» data-currencies=»RUB;» data-period=»367;» data-percents=»2;» data-start-percents=»до 7.3%;»>Как выбрать банк

Банки предоставляют ряд услуг от простых (безопасное место для хранения ваших денег) до более сложных: предоставление кредитов, пенсионных и инвестиционных консультаций. Выбор правильного банка будет зависеть от ваших конкретных потребностей. Вот руководство, которое поможет вам найти правильный банкинг.

Выбор правильного банка будет зависеть от ваших конкретных потребностей. Вот руководство, которое поможет вам найти правильный банкинг.

Определите, какой тип счета вам нужен

Банки обычно предлагают разные счета с разными требованиями и сборами. Кто-то будет платить проценты, а кто-то нет. Ваш первый шаг — выяснить, какой тип учетной записи соответствует вашим финансовым потребностям, но не удивляйтесь, если в конечном итоге вы откроете более одного типа учетной записи. Вы захотите охватить как свои краткосрочные, так и долгосрочные цели.

Вот наиболее распространенные типы счетов, предлагаемых банками:

Сберегательные счета

Сберегательные счета предназначены для хранения денег. Обычно вы получаете проценты на свои сбережения, известные как годовая процентная доходность (APY), что позволяет вашим деньгам расти с течением времени. Некоторые банки ограничивают некоторые виды снятия средств до шести в месяц (этот лимит не распространяется на снятие средств в банкоматах и кассах). Сберегательный счет, который ограничивает доступ, может оказаться непрактичным, если вам нужно регулярно снимать наличные. Требования к начальному балансу обычно довольно низкие.

Сберегательный счет, который ограничивает доступ, может оказаться непрактичным, если вам нужно регулярно снимать наличные. Требования к начальному балансу обычно довольно низкие.

В одном и том же банке вы можете найти разные типы сберегательных счетов — некоторые из них называются обычными сберегательными счетами, а другие — высокодоходными сберегательными счетами. Аккаунты с высокой доходностью обычно платят больше APY по сравнению с обычным аккаунтом.

Счета денежного рынка

Счета денежного рынка являются одним из видов сберегательных счетов. Обычно они предлагают более высокий APY по сравнению с обычным сберегательным счетом. Во многих случаях эти учетные записи позволяют выписывать чеки или получать доступ к средствам на счете с помощью банкомата или дебетовой карты.

Существуют ограничения на снятие средств, как и для сберегательного счета. Требования к начальному балансу также могут быть намного выше, чем для обычного счета.

Депозитные сертификаты (CD)

Депозитный сертификат — это еще один тип сберегательного счета. С компакт-диском вы фиксируете фиксированную сумму денег на определенный период времени, который может варьироваться от трех месяцев до пяти или более лет. CD обычно дает более высокую процентную ставку, чем сберегательный счет, и является хорошим вариантом, если вы хотите накопить сбережения для крупных расходов в будущем.

С компакт-диском вы фиксируете фиксированную сумму денег на определенный период времени, который может варьироваться от трех месяцев до пяти или более лет. CD обычно дает более высокую процентную ставку, чем сберегательный счет, и является хорошим вариантом, если вы хотите накопить сбережения для крупных расходов в будущем.

Вы не сможете получить доступ к своим деньгам до тех пор, пока компакт-диск не созреет, если только вы не заплатите штраф за досрочное снятие средств. В зависимости от банка штраф может быть в виде потери процентов или процента от суммы депозита.

Текущие счета

Текущие счета обычно используются для повседневных банковских операций. Вы можете оплачивать счета, выписывая чеки, делая перевод или настраивая автоматические платежи. Текущие счета обычно поставляются с банкоматом или дебетовой картой для быстрого доступа к вашим деньгам и вариантам оплаты без чека.

Большинство банков не платят проценты по текущим счетам. Те, которые это делают, обычно платят минимальный APY, который, как правило, намного ниже, чем процентная ставка, которую вы могли бы заработать со сберегательного счета.

Chime® позаботится о ваших банковских потребностях без хлопот

Имея счет Chime®, вы можете использовать свои деньги без необходимости платить ежемесячные взносы. Сделайте первый шаг сегодня, нажав ниже.

РегистрацияChime® — это компания финансовых технологий, а не банк. Банковские услуги, предоставляемые The Bancorp Bank, N.A. или Stride Bank, N.A., членами FDIC.

Найдите нужный банк

Как и в случае со счетами, существуют разные типы банков. Сохраняйте непредвзятость при поиске ряда финансовых учреждений. Вам не нужно открывать все свои счета в одном и том же банке, если конкретный банк не отвечает всем вашим потребностям. Вы можете найти лучшую процентную ставку по сберегательному счету в одном учреждении и более выгодное предложение по чеку в другом. Не бойтесь смешивать и сочетать, когда это имеет финансовый смысл.

Национальные банки

Национальные банки имеют большую сеть обычных отделений по всей территории Соединенных Штатов. Большинство, если не все, также предлагают онлайн- и мобильный банкинг, а также широкий спектр продуктов, таких как кредиты, кредитные карты и, в некоторых случаях, инвестиционные и пенсионные счета. Эти банки также имеют собственные сети банкоматов.

Большинство, если не все, также предлагают онлайн- и мобильный банкинг, а также широкий спектр продуктов, таких как кредиты, кредитные карты и, в некоторых случаях, инвестиционные и пенсионные счета. Эти банки также имеют собственные сети банкоматов.

Годовая процентная ставка по сберегательным и текущим счетам обычно очень низкая по сравнению с другими банковскими альтернативами, такими как онлайн-банки и кредитные союзы. Национальные банки также, как правило, взимают более высокие комиссии и предъявляют требования к минимальному балансу. Тем не менее, они предлагают личные услуги, которые могут быть полезны в случае возникновения проблемы.

Интернет-банки

Существующие исключительно в Интернете, онлайн-банки не имеют физических отделений. Хотя это означает, что у вас не будет личного взаимодействия с представителем банка, более низкие накладные расходы означают, что они обычно могут взимать более низкие комиссии и платить более высокие процентные ставки по депозитным счетам по сравнению со своими обычными коллегами.

Некоторые интернет-банки предлагают тот же набор услуг, что и национальные банки, в то время как другие могут предлагать ограниченный набор продуктов. Они также, как правило, имеют относительно большие сети банкоматов, чтобы компенсировать отсутствие отделений. Однако во многих случаях внесение наличных невозможно, а это означает, что вам придется полагаться на банковские переводы, прямые депозиты и мобильные чеки.

Кредитные союзы

Кредитные союзы – это некоммерческие финансовые кооперативы, принадлежащие их членам, которые обычно обслуживают сообщества в ограниченном географическом районе. Они предлагают многие из тех же продуктов, что и онлайн-банки и национальные банки, и, помимо предоставления доступа к отделениям, они также представлены в Интернете и на мобильных устройствах. Поскольку они некоммерческие, они, как правило, платят более высокие APY и взимают более низкие комиссии, чем обычные банки.

Вам необходимо вступить в кредитный союз банка с одним из них. Присоединиться иногда так же просто, как открыть сберегательный счет с минимальным депозитом в 5 долларов или стать участником конкретной благотворительной организации. В других случаях членство ограничено людьми, которые живут или работают в определенной области или являются сотрудниками дочерних компаний.

Присоединиться иногда так же просто, как открыть сберегательный счет с минимальным депозитом в 5 долларов или стать участником конкретной благотворительной организации. В других случаях членство ограничено людьми, которые живут или работают в определенной области или являются сотрудниками дочерних компаний.

Сравните функции и сборы

У каждого банка или кредитного союза есть функции, которые могут быть для вас более привлекательными. Существуют также сборы, о которых вам необходимо узнать, прежде чем расплачиваться за конкретный счет или банковское учреждение. Выбирая правильный банк, вы хотите убедиться, что сочетание функций и комиссий наилучшим образом соответствует вашим потребностям.

Ниже приведены некоторые из наиболее распространенных функций и комиссий, на которые следует обратить внимание, прежде чем принимать решение о том, в каком банке делать покупки.

Банковские функции

APY

Вы найдете более высокие процентные ставки по сберегательным счетам, компакт-дискам и счетам денежного рынка в онлайн-банках и кредитных союзах. По большинству расчетных счетов проценты не выплачиваются. Если да, то обычно не очень высоко.

По большинству расчетных счетов проценты не выплачиваются. Если да, то обычно не очень высоко.

Сеть банкоматов

Банкоматы обеспечивают легкий доступ к вашим деньгам без необходимости посещения отделения банка или кредитного союза, или если вы решили использовать только онлайн-банк. Сети банкоматов, связанные с национальными банками, обычно расположены в отделениях банков и не так велики, как те, которые предлагают онлайн-банки и кредитные союзы.

Привилегии

Некоторые банки и кредитные союзы предлагают клиентам привилегии за открытие счета или привязку нескольких счетов. Эти привилегии могут включать в себя бонусы за регистрацию, освобождение от комиссий или более высокие процентные ставки.

Страховка

Вы хотите быть уверены, что ваши деньги в безопасности. Депозиты, сделанные в большинстве национальных и онлайн-банков, застрахованы Федеральной корпорацией страхования депозитов (FDIC) до максимального установленного законом лимита в 250 000 долларов США на счет. Плата за эту услугу не взимается, и банки, предоставляющие такую страховку, обычно идентифицируют себя как застрахованные FDIC.

Плата за эту услугу не взимается, и банки, предоставляющие такую страховку, обычно идентифицируют себя как застрахованные FDIC.

Депозиты, внесенные на счета федеральных кредитных союзов, застрахованы Национальной администрацией кредитных союзов (NCUA) на тот же лимит в 250 000 долларов США на счет. Обратите внимание, что инвестиционные счета не застрахованы ни FDIC, ни NCUA.

Онлайн-банкинг и мобильный банкинг

Большинство обычных банков и кредитных союзов позволяют своим клиентам получать доступ к своим счетам и управлять ими через Интернет или через мобильное приложение. Это удобный способ следить за своими финансами в любое время.

Средства личной безопасности

С появлением онлайн-банкинга и мобильного банкинга многие банки и кредитные союзы теперь предлагают расширенные функции безопасности для предотвращения несанкционированного доступа к вашим счетам. Эти функции включают биометрическую идентификацию, такую как вход в систему по отпечатку пальца или распознаванию лица, двухфакторную идентификацию и защиту паролем.

Пришло время банковскому делу измениться

Chime® — это финансовая технология во всей красе. Узнайте больше о том, как Chime® может улучшить ваш финансовый опыт, нажав ниже.

ЗарегистрироватьсяChime® — это финансовая компания, а не банк. Банковские услуги, предоставляемые The Bancorp Bank, N.A. или Stride Bank, N.A., членами FDIC.

Банковские сборы

Минимальный начальный баланс

Некоторые банки требуют минимальный депозит для открытия расчетного или сберегательного счета; другие нет. Если вы выберете счет с начальным балансом в размере 0 долларов США, вам придется пополнить его в течение периода времени, определенного банком — обычно в течение 60 дней — или счет будет закрыт. В большинстве онлайн-банков нет минимального начального баланса.

Требуемый минимальный баланс

Это минимальная сумма денег, которую вы должны иметь на счете каждый месяц или отчетный период, чтобы не платить ежемесячную плату за обслуживание.

Ежемесячная плата за обслуживание

Также известная как ежемесячная плата за обслуживание, большинство онлайн-банков, а также некоторые национальные банки и кредитные союзы не взимают эту плату. Финансовые учреждения, которые взимают комиссию, также обычно имеют способы отказаться от нее, как правило, выполняя требование о минимальном балансе или совершая определенное количество транзакций в месяц.

Плата за овердрафт

Эта комиссия, взимаемая банком, если вы тратите больше денег, чем есть на вашем счету, обычно составляет от 25 до 36 долларов.

Многие банки недавно решили отказаться от этой комиссии, отказавшись от любых сборов, которые могут привести к перерасходу средств на вашем счете, предоставив автоматическую защиту от перерасхода через связанный счет или предоставив 24-часовой льготный период, чтобы дать вам время внести достаточно средств. для покрытия дефицита.

Плата за бумажную выписку

Обычно это минимальная плата за распечатку и отправку ежемесячной бумажной выписки со счета. Платы можно легко избежать, подписавшись на электронные выписки.

Платы можно легко избежать, подписавшись на электронные выписки.

Плата за остановку платежа

Обычно взимается, если вы хотите предотвратить обналичивание чека или другой формы платежа по какой-либо причине, эта комиссия может варьироваться от 15 до 35 долларов США, хотя некоторые банки предлагают опцию остановки платежа бесплатно в качестве привилегии. на некоторых аккаунтах.

Плата за возвращенный чек или недостаточную сумму средств

Банки и кредитные союзы могут взимать эту комиссию, если вы выписываете чек, который не возвращается из-за того, что на вашем счете недостаточно денег. Однако некоторые онлайн-банки не взимают эту комиссию. Сумма, которую вы будете платить, зависит от финансового учреждения. Сборы могут варьироваться от 10 до 36 долларов каждый раз, когда чек не возвращается.

Плата за банковский перевод

Существует два типа комиссии за банковский перевод: внутренняя и международная. Вы несете эти сборы, когда вы либо переводите деньги на счет, обычно в другом финансовом учреждении или бизнесе, либо получаете перевод. Сборы обычно колеблются от 12 до 50 долларов США, в зависимости от того, является ли это внутренним или международным. Некоторые онлайн-банки не взимают плату за внутренние телеграфные переводы.

Сборы обычно колеблются от 12 до 50 долларов США, в зависимости от того, является ли это внутренним или международным. Некоторые онлайн-банки не взимают плату за внутренние телеграфные переводы.

Плата за кассовые чеки

Если вам нужно внести крупный платеж, например, первоначальный взнос за машину или дом, вы, вероятно, выберете кассовый чек. По сути, вы платите своему банку или кредитному союзу сумму, которую хотите заплатить, и банк выдает чек на свой собственный счет, обеспечивая большую гарантию платежа, чем личный чек. Плата за кассовый чек может варьироваться от 8 до 15 долларов, и вы не сможете получить его онлайн.

Плата за сертифицированный чек

Сертифицированный чек аналогичен кассовому чеку, за исключением того, что он выписывается на ваш собственный счет. Это более безопасно, чем персональный чек, поскольку на нем стоит подпись представителя банка, а банк гарантирует средства. Будьте готовы заплатить около 15 долларов за сертифицированный чек. Некоторые банки и кредитные союзы могут не взимать комиссию.

Некоторые банки и кредитные союзы могут не взимать комиссию.

Плата за банкомат вне сети

Плата не взимается, если вы пользуетесь сетью банкоматов банка или кредитного союза. Ожидайте платить от 1 до 5 долларов, если вы используете банкомат вне сети, а также любые сборы оператора банкомата. Некоторые банки и CU возмещают комиссию за использование банкомата вне сети или вообще не взимают комиссию, в зависимости от типа счета.

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. ОбъявлениеChime® дает вам легкий доступ к вашим деньгам

Прелесть Chime® в том, что он доступен для вас 24/7. Со всем, что может предложить Chime®, просто нажмите ниже, чтобы узнать больше прямо сейчас.

ЗарегистрироватьсяChime® — это финансовая компания, а не банк. Банковские услуги, предоставляемые The Bancorp Bank, N.A. или Stride Bank, N.A., членами FDIC.

Итог

При выборе банка или кредитного союза необходимо учитывать типы счетов, функции и сборы. Лучшие банки позволят вам:

Лучшие банки позволят вам:

- Легкий доступ к вашим деньгам

- Зарабатывайте по высокой процентной ставке

- Платите по низкой, минимальной или нулевой комиссии

- Удовлетворяйте свои финансовые потребности

Подробнее о деньгах:

Как сэкономить деньги

Старейший банк США теперь Держите криптовалюту, добавляя рынку «ауру легитимности»

5 распространенных ошибок, которые совершают инвесторы, когда рынки волатильны

12 важных факторов, которые следует учитывать при выборе банка или кредитной карты

Конечно, у предприятий и потребителей нет недостатка в выборе поиск нового банка или кредитной карты. К счастью, вам не нужно довольствоваться универсальным решением — продукты и услуги, предлагаемые самыми разнообразными банками и кредитными картами на современном рынке, существенно различаются.

Многие клиенты могут просто выбрать первую банковскую или кредитную карту, которая им понравится, но необходимо учитывать множество факторов, от услуг до комиссий, доступности и т. д. Ниже 12 членов финансового совета Forbes делятся факторами, которые каждый потребитель должен учитывать при выборе банка или кредитной карты, которые лучше всего соответствуют его потребностям.

д. Ниже 12 членов финансового совета Forbes делятся факторами, которые каждый потребитель должен учитывать при выборе банка или кредитной карты, которые лучше всего соответствуют его потребностям.

Члены финансового совета Forbes обсуждают важные факторы, которые потребители должны учитывать при выборе банка или кредитной карты.

Фотографии предоставлены отдельными участниками.1. Ценности, поддерживаемые банком

Продукты и услуги в разных банках часто выглядят одинаково, но миссия банка может быть ключевым отличием. Потребители, которые заинтересованы в согласовании своего финансового выбора со своими ценностями, могут искать банки, которые инвестируют в такие вещи, как развитие сообщества и экологически чистая энергия, избегая при этом банков, которые, по их мнению, делают инвестиции, наносящие вред обществу, такие как ссуды до зарплаты или ископаемое топливо. — Randell Leach, Beneficial State Bank

2. Различные сборы

Многие банки взимают ежегодные сборы, ежемесячные взносы и членские взносы; убедитесь, что вы понимаете структуру платы заранее. Также важно учитывать привилегии лояльности. В зависимости от вашего образа жизни и того, где вы чаще всего используете свою карту, то, как вы тратите свои баллы или денежные вознаграждения, может иметь существенное значение. — Джули Фергерсон, MRC / Совет по торговым рискам

Также важно учитывать привилегии лояльности. В зависимости от вашего образа жизни и того, где вы чаще всего используете свою карту, то, как вы тратите свои баллы или денежные вознаграждения, может иметь существенное значение. — Джули Фергерсон, MRC / Совет по торговым рискам

БОЛЬШЕ ОТ FORFORBES ADVISOR

Финансовый совет Forbes — это организация, доступная только по приглашению для руководителей успешных компаний, занимающихся бухгалтерским учетом, финансовым планированием и управлением активами. Имею ли я право?

3. Необходимый уровень услуг

Прежде чем сделать выбор в пользу одного из них, потребители должны определить, нужен ли им продукт, например, кредитная карта, или общие банковские услуги, предоставляемые банком. Потребители обычно рассматривают банки и компании-эмитенты кредитных карт как взаимозаменяемые, но компании-эмитенты кредитных карт не имеют ресурсов или инфраструктуры обслуживания клиентов, которые предлагают банки. Оцените свои потребности и выберите лучший вариант. — Мара Гарсия, Phonexa Holdings, LLC

Оцените свои потребности и выберите лучший вариант. — Мара Гарсия, Phonexa Holdings, LLC

4. Предлагаемые инструменты и услуги

Подходящий банк понимает важность обслуживания уникальных потребностей своего сегмента, помимо снятия и внесения наличных. Выбирая банк, рассмотрите инструменты, которые вы используете изо дня в день, будь то для бизнеса или личного банкинга. Выберите партнера, который уделяет первостепенное внимание этим областям, будь то мобильный опыт, хорошее обслуживание клиентов или легкодоступные кредитные продукты. — Эяль Лифшиц, Bluevine

5. Ваши финансовые цели

Потребители должны учитывать свои цели, чтобы определить наилучшее соответствие. Для банковских предложений, будь то сбережения, оплата счетов, инвестиции или кредиты, эти цели должны диктовать наилучшее соответствие. Точно так же цели использования кредитных карт должны определять наилучшее соответствие. Ищете ли вы удобство, денежные авансы, ведение учета или льготы, цель должна вести к наилучшему результату выбора. — Грег Бассук, AXS Investments

— Грег Бассук, AXS Investments

6. Что вам нужна кредитная карта, чтобы помочь вам сделать

Определите тип кредитной карты, который вам нужен. Есть карты, которые помогают вам увеличить свой кредит или улучшить его, когда он плохой, карты, которые экономят ваши деньги на процентах (карты с низкой процентной ставкой или нулевой процентной ставкой или карты перевода баланса), а также карты, которые приносят вознаграждение. Это замечательно, если вы полностью погашаете свой баланс каждый месяц и никогда не платите проценты, поскольку они могут предлагать более высокие ставки вознаграждения, большие бонусы за регистрацию, баллы, мили или кэшбэк. — Авива Пинто, Wealthspire Advisors

7. Безопасность и удобство

Банковское дело — это безопасность и удобство. Если вы имеете дело с большим количеством наличных денег, выберите банк, который обеспечивает быстрый доступ к отделениям и банкоматам. Если вы в основном пользуетесь мобильным банкингом, убедитесь, что используются двухфакторная аутентификация и другие меры. Когда дело доходит до кредитных карт, следите за APR, если вы собираетесь вращаться. Если вы не собираетесь вращаться, выберите карту, которая максимизирует вознаграждение в зависимости от ваших категорий расходов. — Самир Гулати, ZenBusiness

Когда дело доходит до кредитных карт, следите за APR, если вы собираетесь вращаться. Если вы не собираетесь вращаться, выберите карту, которая максимизирует вознаграждение в зависимости от ваших категорий расходов. — Самир Гулати, ZenBusiness

8. Варианты обслуживания клиентов

Банковское дело — довольно стандартизированная отрасль, особенно когда речь идет о банковских услугах для малого бизнеса. На самом деле один банк не может предложить вам многого, чего не может другой. Ищите отличительные факторы — например, обслуживание — при выборе банковского партнера. Выбор банка, который предоставляет вам непосредственного менеджера по связям, который может помочь вам во всем, может иметь огромное значение. — Шон Франк, Cloud Equity Group

9. Ваш кредитный рейтинг

Прежде всего, нужно узнать свой кредитный рейтинг. Вы можете проверить, предлагает ли существующая карта бесплатные проверки FICO, проверить в основных бюро кредитных карт или использовать такие сайты, как NerdWallet или Credit Karma. Никогда не платите за проверку кредитоспособности — эти опции бесплатны. В зависимости от вашего кредитного рейтинга, затем подумайте, что для вас важнее всего при выборе банка или кредитной карты. Вы хотите зарабатывать награды, зарабатывать кредиты или что-то еще? — Джаред Вайц, United Capital Source Inc.

Никогда не платите за проверку кредитоспособности — эти опции бесплатны. В зависимости от вашего кредитного рейтинга, затем подумайте, что для вас важнее всего при выборе банка или кредитной карты. Вы хотите зарабатывать награды, зарабатывать кредиты или что-то еще? — Джаред Вайц, United Capital Source Inc.

10. Сила ваших инвестиций

Обычный человек должен учитывать коллективную силу, которой он обладает как клиент банка. Банковское дело — это оригинальная и самая мощная форма краудфандинга. Анализируйте банк так, как если бы вы инвестировали во что-либо в своей жизни (дом, образование, бизнес, финансовый инструмент и т. д.). Не бойтесь задавать вопросы и убедитесь, что ценности банка совпадают с вашими собственными. — Жаклин Форуги, Brazen Impact

11. Диапазон преимуществ

Узнайте об основных ценностях банка и о том, отвечают ли они вашим потребностям, таким как высокое качество обслуживания, безопасность, защита, местоположение и конкурентоспособные низкие комиссии.