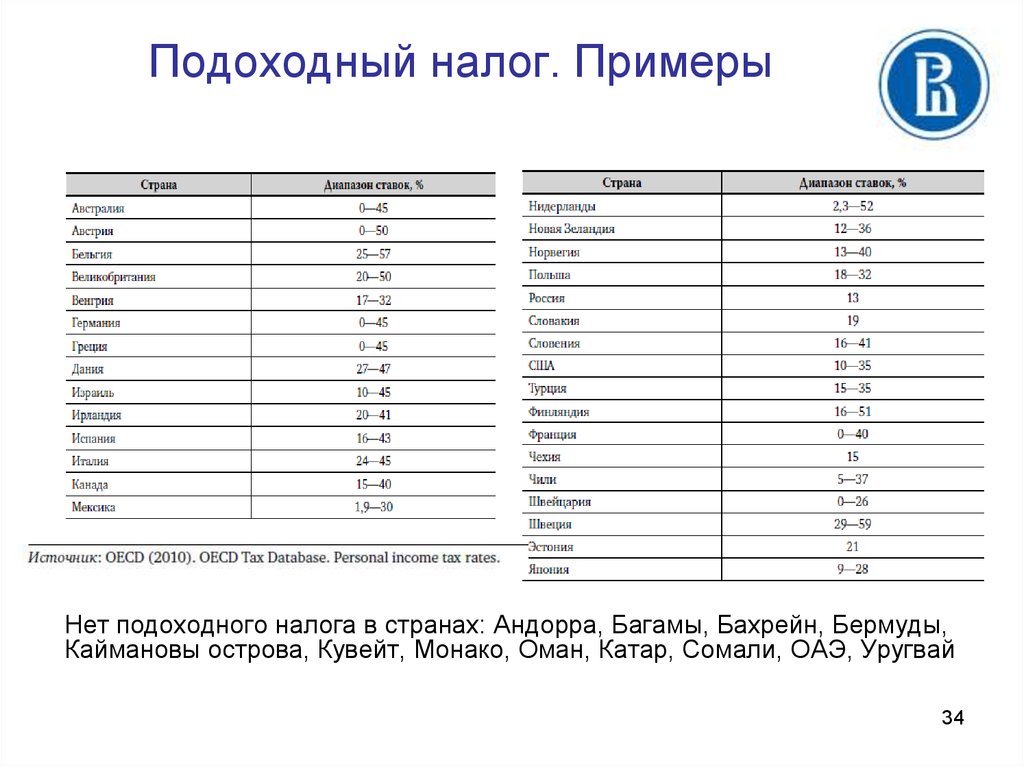

Вычет налогов в ЕС: Германия, Франция, Италия

После 6 месяцев жизни в Евросоюзе мигрант становится налоговым резидентом. Это значит, что теперь придется ежемесячно отчислять процент дохода государству. Деньги идут на нужды региона: обустройство школ и дорог. Часть денег поступит в пенсионный фонд работника.

Хорошие новости: часть налогов можно вернуть. Рассказываем, как получить вычет в Евросоюзе и что для этого потребуется.

Ранее мы писали о том, как перевести деньги в Беларусь из Германии, Литвы и Латвии.

Что такое налоговый вычет

Налоговый вычет (tax deduction) — это сумма, уменьшающая налогооблагаемую базу: сумму дохода, с которого необходимо заплатить налог, либо возврат части ранее уплаченного налога на доходы физического лица.

Возврат денег (tax refund) доступен любому гражданину, который платит подоходный налог (или за которого это делает работодатель). В каждой стране Евросоюза свои правила. Исключение — Монако: там просто нет подоходного налога.

Чтобы получить налоговый вычет в ЕС, нужно предоставить в ответственное ведомство заявление и документы, подтверждающие затраты. Рассмотрим детали на примере некоторых европейских стран.

Вычет налогов в Германии

Размер подоходного налога в Германии зависит от размера дохода. По данным Федеральной налоговой службы Германии, зависимость следующая:

| Сумма дохода в год (евро) | Размер налога на доходы |

|---|---|

| Меньше 9 984 | 0% |

| 9 985–58 596 | 14–42% |

| 58 597–277 825 | 42% |

| Больше 277 826 | 45% |

Возврат налога в Германии можно оформить за разные категории затрат:

- расходы, связанные с работой (ПО, техника, инструменты и т. д.),

- лечение,

- командировочные расходы,

- интернет и телефон,

- страховка,

- потребности детей,

- благотворительность и др.

Конечно, расходы нужно подтвердить документально: например, доказать, что новый ноутбук необходим для работы. Будьте готовы к тому, что в возмещении могут отказать, если обоснование затрат будет недостаточно убедительным.

Будьте готовы к тому, что в возмещении могут отказать, если обоснование затрат будет недостаточно убедительным.

Чтобы получить возврат НДФЛ в Германии (Einkommensteuer), необходимо обратиться в налогово-финансовое управление (Finanzamt). Подать заявление можно в течение нескольких лет: чтобы получить возврат за 2022 год, обратитесь в управление до 31 декабря 2026 года.

Потребуются документы, подтверждающие затраты. Как правило, они предоставляются организациями, оказывающими соответствующие услуги: например, затраты на лечение подтвердят в больнице. Вам предоставят документ, где указаны данные о расходах за нужный период, и налоговую информацию о компании.

Возврат средств можно получить, если был уплачен сам налог на доходы. То есть, если его размер составляет 0%, возврат получать просто не с чего.

Налоговые вычеты во Франции

Подоходный налог во Франции резидент уплачивает со всех своих доходов. Сумма рассчитывается на основе средств, полученных налоговым домохозяйством, состоящим из налогоплательщика, супруга/супруги и детей.

| Сумма дохода в год (евро) | Размер подоходного налога |

|---|---|

| Меньше 10 084 | 0% |

| 10 084–25 710 | 11% |

| 25 710–73 516 | 30% |

| 73 516–158 122 | 41% |

| Больше 158 122 | 45% |

Оценка зависит от разных факторов, что позволяет адаптировать налоговые обязательства к личным обстоятельствам. Кроме вычетов, есть ряд налоговых льгот, таких как снижение налога за наем домашней прислуги или на расходы по уходу за ребенком.

Важный момент: во Франции налогооблагаемая база считается для семьи целиком. Для этого используют коэффициенты:

- взрослый — 1,

- ребенок — 0.5,

- родитель-одиночка — 2.

Подробные примеры расчетов налога с коэффициентами можно посмотреть на официальном правительственном портале service-public.fr.

Вычет налога во Франции можно получить за:

- профессиональные расходы (обучение, транспорт до офиса, оргтехника для работы и т.

п.),

п.), - лечение,

- содержание и обучение детей,

- покупку недвижимости,

- расходы на охрану дома,

- благотворительность и т. д.

п.),

п.),Сроки заполнения декларации для возврата НДФЛ во Франции (impôt sur le revenu) ежегодно устанавливает французская администрация. Как правило, это май — июнь года, следующего за отчетным. Чтобы подать документы, нужно предоставить в налоговую инспекцию по месту жительства 2 экземпляра заполненной декларации, паспорт, договор на недвижимость и номер банковского счета (RIB).

В блоге пишем подробнее о том, как получить налоговый вычет во Франции.

Возврат налога в Италии

Чтобы стать налоговым резидентом Италии и иметь возможность получать налоговые вычеты (rimborso fiscale), через 183 дня пребывания в стране нужно зарегистрироваться в реестре итальянского постоянного населения (Anagrafe). Размеры налогов следующие:

| Сумма дохода в год (евро) | Подоходный налог в Италии |

|---|---|

| Меньше 15 000 | 23% |

| 15 001–28 000 | 25% |

| 28 001–50 000 | 35% |

| Больше 50 000 | 43% |

Налоговый год в Италии длится с 1 января по 31 декабря, и НДФЛ уплачивается авансом. Работодатель ежемесячно вычитает налоги и взносы на социальное обеспечение из зарплаты сотрудника и переводит их соответствующим органам. Чтобы потребовать любые вычеты, нужно подать в налоговую заявление по форме Modello 730 или Modello Reditti. Срок подачи — до 30 сентября следующего года.

Работодатель ежемесячно вычитает налоги и взносы на социальное обеспечение из зарплаты сотрудника и переводит их соответствующим органам. Чтобы потребовать любые вычеты, нужно подать в налоговую заявление по форме Modello 730 или Modello Reditti. Срок подачи — до 30 сентября следующего года.

Есть много категорий расходов, за которые можно получить возврат НДФЛ в Италии (imposta sul reddito delle persone fisiche):

- иждивенцы,

- социальные выплаты,

- алименты,

- благотворительность и пожертвования,

- ипотека или аренда жилья,

- медицина,

- расходы на детей,

- ветеринарные расходы и т. д.

Если вы работаете на итальянского работодателя, некоторые деньги можно вернуть, используя платежную ведомость. Медицинские расходы лучше всего подтверждать документом «tessera sanitaria» в месте оплаты (например, в больнице или аптеке) — тогда они будут доступны на сайте налоговой инспекции.

C 2020 года можно потребовать вычет только за те расходы, оплата которых была произведена банковским переводом или дебетовой/кредитной картой.

Используйте KoronaPay для получения налогового вычета

Одна из категорий затрат, на которые можно получить налоговый вычет в Евросоюзе, — это денежные переводы родственникам за границей, находящимся на иждивении. Причем это работает не только для переводов детям и родителям, но и бабушкам, племянникам и другим родственникам.

Сложность оформления вычета зависит от правил, принятых в конкретной стране. Кроме того, не все государства ЕС позволяют это делать. Но там, где эта возможность есть, потребуется сделать как минимум две вещи:

Сервис KoronaPay, имеющий европейскую лицензию на проведение денежных переводов, позволяет получать чеки, которые принимаются ответственными налоговыми органами.

Для этого при регистрации укажите email, и теперь после каждого отправления на электронную почту будет приходить чек с полной информацией о переводе.

Приложение KoronaPay скачивается в App Store и Google Play. Это бесплатно. Задать любой вопрос о денежных переводах и требуемых или получаемых документах можно в чате техподдержки в приложении.

Распечатайте или сохраните чеки в конце финансового года и подайте их вместе с остальными документами в установленный срок. Обычно декларации рассматривают в пределах месяца, и после этого одобренные суммы уплаченных налогов возвращаются резиденту.

В нашем блоге мы много пишем о переезде в страны Европы, поиске работы, открытии банковских счетов и выгодных денежных переводах — просмотреть все темы.

Исследование: реформа подоходного налога замедлила рост экономического неравенства в Эстонии | Экономика

Согласно исследованию, проведенному по заказу Министерства финансов, от повышения не облагаемого подоходным налогом дохода больше всего выиграли люди с самыми низкими доходами и пенсионеры, однако доходы государственного бюджета в результате реформы снизились.

Министерство финансов заказало анализ последствий реформы не облагаемого налогом дохода, проведенной в 2018 году, на распределение налогового бремени по группам населения с целью дальнейшего планирования налоговой политики. Основное внимание было уделено влиянию подоходного налога, социального налога, взносов по страхованию от безработице, налога с оборота и акцизов на людей и семьи.

Результаты исследования показали, что реформа положительно повлияла на значительную часть эстонских домохозяйств: у них снизилась фактическая ставка подоходного налога и увеличился чистый доход, особенно у домохозяйств с низкими доходами.

Домохозяйства с высокими доходами не выиграли и не проиграли от налоговой реформы: их налоговое бремя не увеличилось, поскольку для них ставка подоходного налога не изменилась.

Сравнивая текущую ситуацию со сценарием, при котором налоговая реформа не была бы проведена, в исследовании делается вывод о том, что реформа замедлила рост неравенства в Эстонии. При этом данные исследования подтверждают, что неравенство по доходам в Эстонии все равно выросло за этот период и что эта тенденция, скорее всего, продолжится.

При этом данные исследования подтверждают, что неравенство по доходам в Эстонии все равно выросло за этот период и что эта тенденция, скорее всего, продолжится.

По возрастным группам увеличение не облагаемого налогом дохода оказалось наиболее выигрышным для пенсионеров, среди которых оно снизило риск бедности. Без этих изменений риск бедности, скорее всего, увеличился бы за последние пять лет.

Без реформы доходы государства были бы выше

На государственный бюджет реформа повлияла негативно: государство получило на 3-5% меньше подоходного налога, чем оно получило бы без реформы.

Например, в прошлом году расходы на поддержку семей с низкими доходами мерами налоговой политики составили около 200 млн евро.

При этом в абсолютных цифрах поступления подоходного налога увеличились из-за относительно быстрого роста доходов в Эстонии за этот период. Рост доходов населения без изменения установленных в начале реформы правилах расчета налогового вычета в зависимости от размера дохода привели к тому, что реформа стала в основном мерой поддержки для лиц с наиболее низкими доходами.

Исследование было проведен Центром прикладных исследований в сфере социальных наук (RAKE) Тартуского университета по заказу Министерства финансов. В исследовании были изучены данные за 2016-2021 годы.

Налоговая реформа 2018 года

Реформа подоходного налога была проведена в Эстонии первым правительством Юри Ратаса, в которое входили Центристская партия, социал-демократы и Isamaa, и вступила в действие с 2018 года.

Если до этого подоходным налогом не облагались доходы в размере 180 евро в месяц, то после реформы при доходе до 1200 евро в месяц налогом не облагаются 500 евро, а при доходе выше 1200 евро в месяц не облагаемый налогом минимум постепенно сокращается и достигает нуля при доходе 2100 евро в месяц.

На практике такая система означает трехступенчатый прогрессивный подоходный налог, когда в первой ступени (доход до 500 евро в месяц) действует фиксированная ставка налога 0%, на второй ступени (от 500 до 2100 евро) действует плавающая ставка, которая постепенно увеличивается от 0 до 20% по мере роста дохода, а на третьей ступени (доход от 2100 евро) ставка снова становится фиксированной и составляет 20%. С 2023 года не облагаемый налогом минимум для доходов до 1200 евро был дополнительно повышен с 500 до 654 евро.

С 2023 года не облагаемый налогом минимум для доходов до 1200 евро был дополнительно повышен с 500 до 654 евро.

Подоходный налог | Векс | Закон США

Обзор

В 1913 году была ратифицирована Шестнадцатая поправка к Конституции США. В нем говорится: «Конгресс имеет право устанавливать и собирать налоги на доходы, из любого источника, без распределения между отдельными штатами и без учета какой-либо переписи или переписи».

Прецедентное право до принятия Шестнадцатой поправки

Статья I, Раздел 9 Конституции США гласит: «Никакой подушный или другой прямой налог не может быть установлен, если только он не пропорционален переписи или подсчету, установленному здесь ранее. » В 1894 Конгресс принял Тариф Уилсона-Гормана, который установил подоходный налог в размере 2% на доход свыше 4000 долларов. Чарльз Поллок оспаривал, что налог был неконституционным в соответствии со статьей 1, раздел 9. Таким образом, Верховный суд уполномочил certiorari заслушать этот вопрос в деле Pollock v. Farmers’ Loan and Trust Company , 157 US 429 (1895).

Farmers’ Loan and Trust Company , 157 US 429 (1895).

В деле Pollock суд постановил, что тариф Уилсона-Гормана является неконституционным в соответствии со статьей I, разделом 9 Конституции, поскольку этот закон устанавливает прямое налогообложение владельцев собственности, а не налог, распределяемый между штатами.

Принятие Шестнадцатой поправки

В 1913 году принятие Шестнадцатой поправки фактически аннулировало владение Поллока . Закон о доходах 1913 года, принятый после ратификации Шестнадцатой поправки, восстановил федеральный подоходный налог.

Подоходный налог сегодня

Налоговый кодекс сегодня воплощен в виде раздела 26 Кодекса США (26 U.S.C.) и является прямым потомком закона о подоходном налоге, принятого в 1913 году после ратификации Шестнадцатой поправки. В большинстве штатов также сохраняется подоходный налог, а в некоторых нет. Однако все резиденты и все граждане Соединенных Штатов облагаются федеральным подоходным налогом. Однако не все должны подавать налоговую декларацию. Требования к подаче документов содержатся в 26 U.S.C. § 6011. Как крупнейший плательщик, его целью является получение доходов для федерального бюджета. В 1985 Например, правительство собрало более 450 миллиардов долларов подоходного налога из общей суммы внутренних поступлений в размере 742 миллиардов долларов. То, что физическое лицо платит подоходный налог, зависит от того, каков доход этого лица.

Однако не все должны подавать налоговую декларацию. Требования к подаче документов содержатся в 26 U.S.C. § 6011. Как крупнейший плательщик, его целью является получение доходов для федерального бюджета. В 1985 Например, правительство собрало более 450 миллиардов долларов подоходного налога из общей суммы внутренних поступлений в размере 742 миллиардов долларов. То, что физическое лицо платит подоходный налог, зависит от того, каков доход этого лица.

Некоторые термины необходимы для понимания закона о подоходном налоге. «Валовой доход» можно в целом определить как «весь доход из любого полученного источника»; более полное определение можно найти в 26 U.S.C. § 61. Другие важные определения, такие как «налогооблагаемый доход» и «скорректированный валовой доход», также можно найти в 26 части I Налогового кодекса США.

Уплата федерального подоходного налога

Хотя все облагаются федеральным подоходным налогом, Верховный суд предусмотрел возможные исключения. Один пример примечания взят из Cheek v. United States , 498 U.S. 192, (1991). В Cheek заявителю было предъявлено обвинение в непредставлении декларации по федеральному подоходному налогу, нарушении §7203 Налогового кодекса, а также в умышленной попытке уклониться от уплаты подоходного налога в нарушение § 7201. Чик признал, что не подавал свои отчеты, но показал, что он не действовал преднамеренно, потому что он искренне полагал, основываясь на его идеологической обработке группой, считающей, что федеральная налоговая система неконституционна, и его собственном исследовании, что налоговые законы применялись неконституционно и что его действия были законными. . Верховный суд постановил, что если присяжные примут утверждение Чика о том, что он действительно верил в то, что Кодекс не рассматривает заработную плату как доход, то правительство не смогло бы доказать, что Чик умышленно нарушил налоговый кодекс, каким бы необоснованным это убеждение ни показалось суду.

United States , 498 U.S. 192, (1991). В Cheek заявителю было предъявлено обвинение в непредставлении декларации по федеральному подоходному налогу, нарушении §7203 Налогового кодекса, а также в умышленной попытке уклониться от уплаты подоходного налога в нарушение § 7201. Чик признал, что не подавал свои отчеты, но показал, что он не действовал преднамеренно, потому что он искренне полагал, основываясь на его идеологической обработке группой, считающей, что федеральная налоговая система неконституционна, и его собственном исследовании, что налоговые законы применялись неконституционно и что его действия были законными. . Верховный суд постановил, что если присяжные примут утверждение Чика о том, что он действительно верил в то, что Кодекс не рассматривает заработную плату как доход, то правительство не смогло бы доказать, что Чик умышленно нарушил налоговый кодекс, каким бы необоснованным это убеждение ни показалось суду.

Тест на внутреннюю согласованность

Тест на внутреннюю согласованность — это тест, который был введен Верховным судом в деле Container Corp. против Franchise Tax Bd. , 463 U.S. 159 (1983), в котором говорится, что налоговая формула, используемая штатом, должна «быть такой, чтобы, если ее применять во всех юрисдикциях, она привела бы к налогообложению не более чем всего дохода [организации]». По сути, это означает, что два штата не могут облагать налогом человека одну и ту же часть дохода этого человека. Верховный суд оставил в силе этот критерий в Контролер казначейства штата Мэриленд против Винна , 575 США ___ (2015 г.). Речь шла о налоговой схеме в Мэриленде, которая облагала налогом жителей (здесь Виннов) за доход, полученный от акций, принадлежащих корпорации, которая ведет бизнес в нескольких штатах. Мэриленд облагал Виннов налогом на доход, полученный в других штатах, хотя Винны уже платили налоги с этих денег. Суд использовал пункт о торговле Конституции Соединенных Штатов, чтобы оправдать тест на внутреннюю согласованность, установив, что Конгресс, а не отдельные штаты, обладает полномочиями «регулировать торговлю.

против Franchise Tax Bd. , 463 U.S. 159 (1983), в котором говорится, что налоговая формула, используемая штатом, должна «быть такой, чтобы, если ее применять во всех юрисдикциях, она привела бы к налогообложению не более чем всего дохода [организации]». По сути, это означает, что два штата не могут облагать налогом человека одну и ту же часть дохода этого человека. Верховный суд оставил в силе этот критерий в Контролер казначейства штата Мэриленд против Винна , 575 США ___ (2015 г.). Речь шла о налоговой схеме в Мэриленде, которая облагала налогом жителей (здесь Виннов) за доход, полученный от акций, принадлежащих корпорации, которая ведет бизнес в нескольких штатах. Мэриленд облагал Виннов налогом на доход, полученный в других штатах, хотя Винны уже платили налоги с этих денег. Суд использовал пункт о торговле Конституции Соединенных Штатов, чтобы оправдать тест на внутреннюю согласованность, установив, что Конгресс, а не отдельные штаты, обладает полномочиями «регулировать торговлю. .. между несколькими штатами» и что штатам запрещено » подвергая торговлю между штатами бремени многократного налогообложения».

.. между несколькими штатами» и что штатам запрещено » подвергая торговлю между штатами бремени многократного налогообложения».

Корпорации

Не только физические лица обязаны подавать налоговые декларации, но и корпорации. Хотя на них распространяются те же правила, что и на индивидуальных налогоплательщиков, на них также распространяется сложный свод правил, направленных на решение специфических проблем корпораций. Подробнее о корпоративном налоге см. здесь.

Дополнительная литература

Дополнительную информацию о подоходном налоге см. в этой статье Северо-Западной школы права и в этой статье юридического журнала Чикагского университета.

Меню источников

Федеральный материал для налога на подоходный налог

Конституция США

- Статья 8 — Раздел 8 — Конгрессная власть для налога

- 16 -я поправка

- CR : Подоходный налог

Федеральный закон о подоходном налоге

- Код США: 26 U. S.C. — Кодекс внутренних доходов

S.C. — Кодекс внутренних доходов

S.C. — Кодекс внутренних доходовПоложения о федеральном подоходном налоге

- Раздел 26 C.F.R.

Федеральные судебные решения по подоходному налогу

- Верховный суд США:

- Недавние решения о подоходном налоге

- январь 1999 г. – по настоящее время)

Материалы по подоходному налогу штата

Законодательство штата о подоходном налоге

- Закон о единообразном разделении доходов для целей налогообложения (принят в Алабаме, Аляске, Аризоне, Арканзасе, Калифорнии, Колорадо, Гавайях, Айдахо, Канзасе) , Кентукки, Мэн, Мичиган, Миннесота, Миссури, Монтана, Небраска, Невада, Нью-Мексико, Северная Дакота, Орегон, Южная Каролина, Южная Дакота, Техас, Юта и Вашингтон)

- Государственные законы, касающиеся подоходного налога и налогообложения

Государственные судебные решения о подоходном налоге

- N.Y. Апелляционные суды:

- Последние случаи подоходного налога

- Комментарий от Liibulletin-NY

- Appalty Decellaty Decellates

- Decellaty Decellaty

Прочие ссылки

Основные интернет-источники по подоходному налогу

- Федеральное агентство: Служба внутренних доходов

- Закон о подоходном налоге (Нет)

- Веб-сайты по подоходному налогу

- «Налоговый пророк»

- Федерация налоговых администраторов

Полезные источники подоходного налога в автономном режиме (или по подписке — $)

- Хорошая отправная точка в печати: Дональд Тобин и Даниэль Посин, Принципы федерального Закон о подоходном налоге , West Group, 7-е изд. (2005)

Другие темы

Категория: Налогообложение

Налоговая информация для индивидуального подоходного налога

Приведенная ниже диаграмма с указанием ставок подоходного налога в штате Мэриленд на 2022 год и скобок предназначена только для иллюстративных целей. Не используйте этот обзор для расчета налога.

Если ваш доход составляет менее 100 000 долларов США, используйте налоговые таблицы в буклете о подоходном налоге штата Мэриленд, чтобы рассчитать свой налог. Если ваш доход превышает 100 000 долларов США, используйте соответствующую строку в Таблице расчета налогов штата Мэриленд, Приложения I и II. См. Инструкцию 17 в налоговом буклете.

Если ваш доход превышает 100 000 долларов США, используйте соответствующую строку в Таблице расчета налогов штата Мэриленд, Приложения I и II. См. Инструкцию 17 в налоговом буклете.

Ставки подоходного налога штата Мэриленд за 2022 год

| Налогоплательщики, подающие декларацию как одинокие, состоящие в браке, подающие декларацию отдельно, зависимые налогоплательщики или фидуциары | Налогоплательщики, подающие совместные декларации, главы домохозяйств или соответствующие критериям вдовы/вдовцы | ||

| Налогооблагаемая чистая прибыль | Налог Мэриленда | Налогооблагаемая чистая прибыль | Налог Мэриленда |

| $0 — $1,000 | 2,00% | $0 — $1,000 | 2,00% |

| 1000 долларов — 2000 долларов | 20 долларов плюс 3,00% превышения над 1000 долларов | 1000 долларов — 2000 долларов | 20 долларов плюс 3,00% превышения над 1000 долларов |

| 2000 долларов — 3000 долларов | 50 долларов плюс 4,00% превышения над 2000 долларов | 2000 долларов — 3000 долларов | $50 плюс 4,00% превышения над $2,000 |

| $3,000 — $100,000 | 90 долларов плюс 4,75% превышения над 3000 долларов | $3,000 — $150,000 | 90 долларов плюс 4,75% превышения над 3000 долларов |

| $100,000 — $125,000 | 4 697,50 долларов США плюс 5,00% превышения над 100 000 долларов США | $150,000 — $175,000 | 7 072,50 долларов США плюс 5,00% превышения над 150 000 долларов США |

| $125,000 — $150,000 | 5 947,50 долларов плюс 5,25% превышения над 125 000 долларов | $175,000 — $225,000 | $8 322,50 плюс 5,25% превышения над $175 000 |

| $150,000 — $250,000 | $7 260,00 плюс 5,50% превышения над $150 000 | $225,000 — $300,000 | 10 947,50 долларов плюс 5,50% превышения над 225 000 долларов |

| Более 250 000 долларов США | 12 760,00 долларов США плюс 5,75% превышения 250 000 долларов США | Более 300 000 долларов США | 15 072,50 долларов плюс 5,75% превышения над 300 000 долларов |

23 округа штата Мэриленд и город Балтимор взимают местный подоходный налог, который мы взимаем с налоговой декларации штата для удобства местных органов власти.

Местный подоходный налог рассчитывается как процент от вашего налогооблагаемого дохода. Местные чиновники устанавливают ставки, которые варьируются от 2,25% до 3,20% на текущий налоговый год.

Вы должны указать сумму вашего местного подоходного налога в строке 28 формы 502.

Ваш местный подоходный налог зависит от того, где вы живете , а не от того, где вы работаете или где находится ваш налоговый агент. Обязательно используйте правильную ставку для местной юрисдикции, в которой вы живете.

| Налоговый год | ||

|---|---|---|

| Местная налоговая зона | 2022 | 2023 |

| Округ Аллегани | .0305 | .0303 |

| Округ Энн Арундел | .0281 | .0281* |

| Балтимор Сити | . 0320 0320 | .0320 |

| Округ Балтимор | .0320 | .0320 |

| Округ Калверт | .0300 | .0300 |

| округ Кэролайн | .0320 | .0320 |

| Округ Кэрролл | .0303 | .0303 |

| Округ Сесил | .0300 | .0280 |

| округ Чарльз | .0303 | .0303 |

| Округ Дорчестер | .0320 | .0320 |

| Округ Фредерик | .0296 | .0296** |

| Округ Гаррет | . 0265 | .0265 |

| округ Харфорд | .0306 | .0306 |

| Округ Ховард | .0320 | .0320 |

| округ Кент | .0320 | .0320 |

| Округ Монтгомери | .0320 | .0320 |

| Округ Принс-Джордж | .0320 | .0320 |

| Округ королевы Анны | .0320 | .0320 |

| Округ Сент-Мэри | .0310 | .0300 |

| Округ Сомерсет | .0320 | . 0320 |

| Округ Талбот | .0240 | .0240 |

| округ Вашингтон | .0300 | .0295 |

| Округ Уикомико | .0320 | .0320 |

| Округ Вустер | .0225 | .0225 |

| Нерезиденты | .0225 | .0225 |

* Anne Arundel Co. Ставки местных налогов на 2023 налоговый год следующие:

(1) 0,0270 налогооблагаемого дохода физического лица в штате Мэриленд в размере от 1 до 50 000 долларов США; и

(2) 0,0281 налогооблагаемого дохода физического лица в штате Мэриленд, превышающего 50 000 долларов США.

&аст;&аст; Frederick Co. Ставки местных налогов на 2023 налоговый год следующие:

(1) 0,0275 для налогоплательщиков с налогооблагаемым доходом в штате Мэриленд в размере 100 000 долларов США или менее и зарегистрированным статусом зарегистрированного в браке члена семьи, главы семьи и подходящей вдовы (вдовы) с ребенком на иждивении;

(2) 0,0275 для налогоплательщиков с налогооблагаемым доходом в штате Мэриленд в размере 50 000 долларов США или менее, а также со статусом подачи холостых, состоящих в браке, подающих раздельную регистрацию и находящихся на иждивении; и

(3) 0,0296 для всех остальных налогоплательщиков.

В соответствии с Аннотированным кодексом штата Мэриленд, статья § 10-106(b) Общего налогового законодательства, округ должен предоставить уведомление об изменении ставки подоходного налога округа контролеру не позднее 1 июля до даты вступления в силу изменения ставки. .

Чтобы уведомить об изменении ставки окружного подоходного налога, вы должны предоставить заверенную копию постановления или законопроекта, принятого Советом графства, в установленный законом срок или до него.

Вы должны отправить уведомление по адресу:

Достопочтенный Питер ФраншоКонтролер Мэриленда

ПО Ящик 466

Аннаполис, Мэриленд 21404-0466

Вы также должны отправить копию Эндрю Шауфеле и Роберту Р. Ширеру по телефону:

Эндрю Шауфеле, заместитель контролераКонтролер Мэриленда

ПО Ящик 466

Аннаполис, Мэриленд 21404-0466

Роберт Р. Ширер, Директор

Отдел управления доходами

Контролер Мэриленда

P.O. Box 1829

Аннаполис, Мэриленд 21404-1829

Ресурсы для местных органов власти в отношении требований к местному подоходному налогу

- Архив распределения местного подоходного налога — распределение местного подоходного налога по округам и городам. Также в распределение поступлений от местного подоходного налога включены сравнения распределения просроченных платежей и фидуциарного распределения по округам (за вычетом муниципалитетов) и по муниципалитетам.