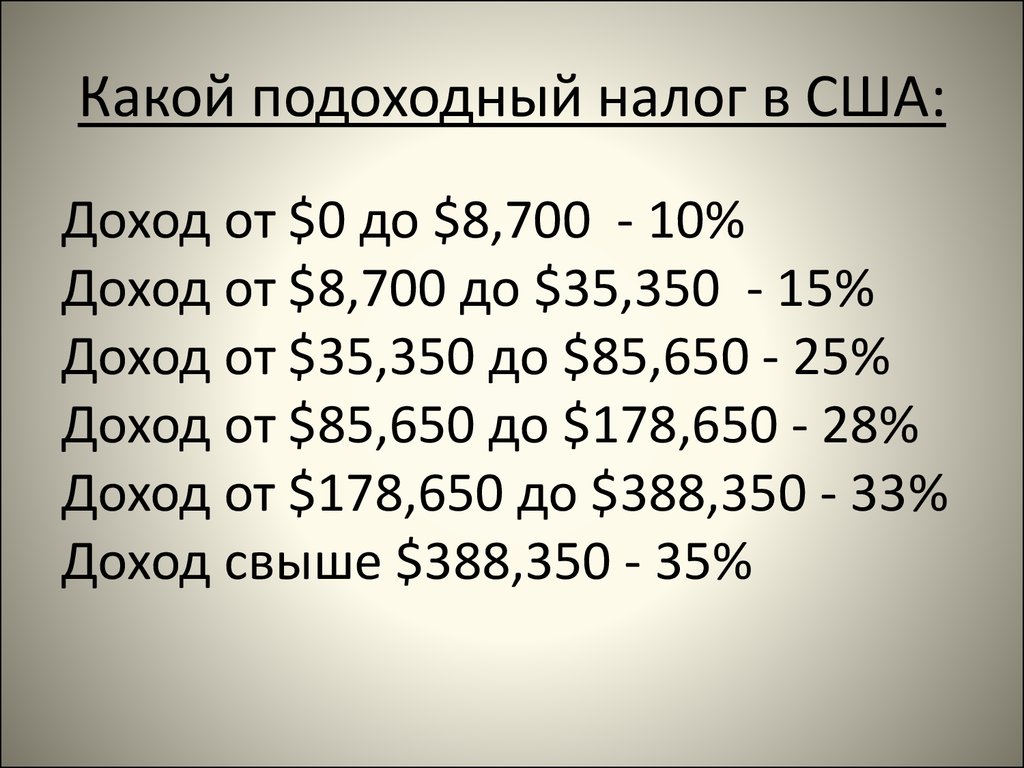

Как рассчитать подоходный налог с зарплаты: начисление и минимизация?

Налог со всех без исключения доходов физических лиц существует еще с самых незапамятных времен. Следовательно, этот сбор всегда был, есть и несомненно будет в каждом государстве. Начисление подоходного налога является одним из главных источников пополнения казны и восстановления стабильности бюджета страны.

НДФЛ (Налог на доходы физических лиц) является государственным сбором, который регулируется IV разделом Налогового кодекса Украины. Удержание подоходного налога с зарплаты производится из доходов как резидентов, так и нерезидентов. Стоит также отметить, что оплату рассматриваемого сбора должны производит и физические лица предприниматели, и работодатели.

Категории плательщиков налога НДФЛ

- Резиденты (физические лица, которые имеют право проживания на территории Украины). Сумма подоходного налога рассчитывается как на внутренний заработок, так и на доходы от иностранной деятельности.

Второй вариант является актуальным для тех резидентов, которые периодически или постоянно находятся за рубежом на заработках.

Второй вариант является актуальным для тех резидентов, которые периодически или постоянно находятся за рубежом на заработках. - Нерезиденты. Исчисление налога с доходов физических лиц, которые не имеют права проживания в Украине, производится исключительно с доходов от деятельности на территории страны.

- Налоговый агент. По сути, это работодатель, который несет ответственность за начисление и своевременную выплату налога НДФЛ. Несмотря на то, что сумма подоходного налога высчитывается из заработной платы наемного работника, именно налоговый агент является ответственным за реализацию государственного сбора.

Второй вариант является актуальным для тех резидентов, которые периодически или постоянно находятся за рубежом на заработках.

Второй вариант является актуальным для тех резидентов, которые периодически или постоянно находятся за рубежом на заработках. Применение социальной льготы в налогообложении

Как рассчитать подоходный налог с зарплаты знают не все. Но, сегодня технологии не стоят на месте и каждый бухгалтер при помощи налогового калькулятора может без проблем сделать все необходимые расчеты.

Что касается социальной льготы, это помогает значительно снизить ежемесячную налоговую нагрузку. Иными словами, льготное налогообложение дает возможность платить подоходный налог в минимальном объеме. Определяется данная льгота в процентном соотношении к прожиточному минимуму для трудоспособных физических лиц на первое января в расчете на месяц. Но, так как прожиточный минимум имеет тенденцию очень быстро меняться, следовательно, и размер социальной льготы на оплату НДФЛ также не стоит на месте.

Иными словами, льготное налогообложение дает возможность платить подоходный налог в минимальном объеме. Определяется данная льгота в процентном соотношении к прожиточному минимуму для трудоспособных физических лиц на первое января в расчете на месяц. Но, так как прожиточный минимум имеет тенденцию очень быстро меняться, следовательно, и размер социальной льготы на оплату НДФЛ также не стоит на месте.

Варианты минимизации налога на доходы физических лиц

Принимая во внимание то, что экономическая обстановка в Украине на сегодняшний день оставляет желать лучшего, каждый налогоплательщик старается экономить там, где это возможно. Что касается способов снижения уровня налогообложения с доходов физических лиц, в большинстве случаев граждане Украины прибегают к следующим вариантам:

- Наемный сотрудник не имеет официального трудоустройства. Иными словами, работник выполняет свои трудовые функции без оформления. “Черная зарплата” выдается в конверте и нигде не фиксируется. В этом случае налогообложение доходов автоматически исключается.

- “Серое оформление”. Сотрудник оформляется на неполную ставку или минимальную заработную плату. Что касается полной выплаты, остальная часть зарплаты передается в руки работнику без фиксации в соответствующих органах.

- “Белая зарплата”. Несмотря на то, что данный метод является самым затратным, указание правдивого уровня дохода сотрудников дает возможность избежать возможных штрафов за укрывательство от уплаты налогов.

В этом случае налогообложение доходов автоматически исключается.

В этом случае налогообложение доходов автоматически исключается.

Чтобы уточнить реквизиты, куда можно сделать оплату НДФЛ, необходимо обратиться в местные налоговые органы.

10.01.2022

Назад

Какая сумма Вам нужна?

Срок 7 дней

Взять кредитДата погашения:

Процент: грн

К оплате: грн

Заработная плата в Украине 2021,расчет зарплаты,начисление на примере,изменения 2021

Главная / Наши статьи 📚

Начисления заработной платы добровольно принудительно необходимо осуществлять 2 раза в месяц – с 16 по 22 число за первую половину текущего месяца и с 01 по 07 число месяца следующего за обсчитываемым – за его вторую половину.

Следует иметь ввиду, что мы настойчиво рекомендуем перейти на двуразовую модель выплаты зарплаты, поскольку органы налоговой (Пенсионного фонда) активно информируют органы Гоструда о фактах одноразовой выплаты зарплаты, что может привести к штрафам за нарушение трудового законодательства.

Разделение труда — вот главное отличие наших комплексных пакетов. Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

Анна Кравченко

глава отдела бухгалтерии

кандидат экономических наук

Расчет заработной платы проводится путем деления начисленной зарплаты на количество рабочих дней в месяце, в дальнейшем полученная сумма умножается на количество рабочих дней в первой или второй половине календарного месяца, в зависимости от того за какой период проводится расчет заработной платы в Украине.

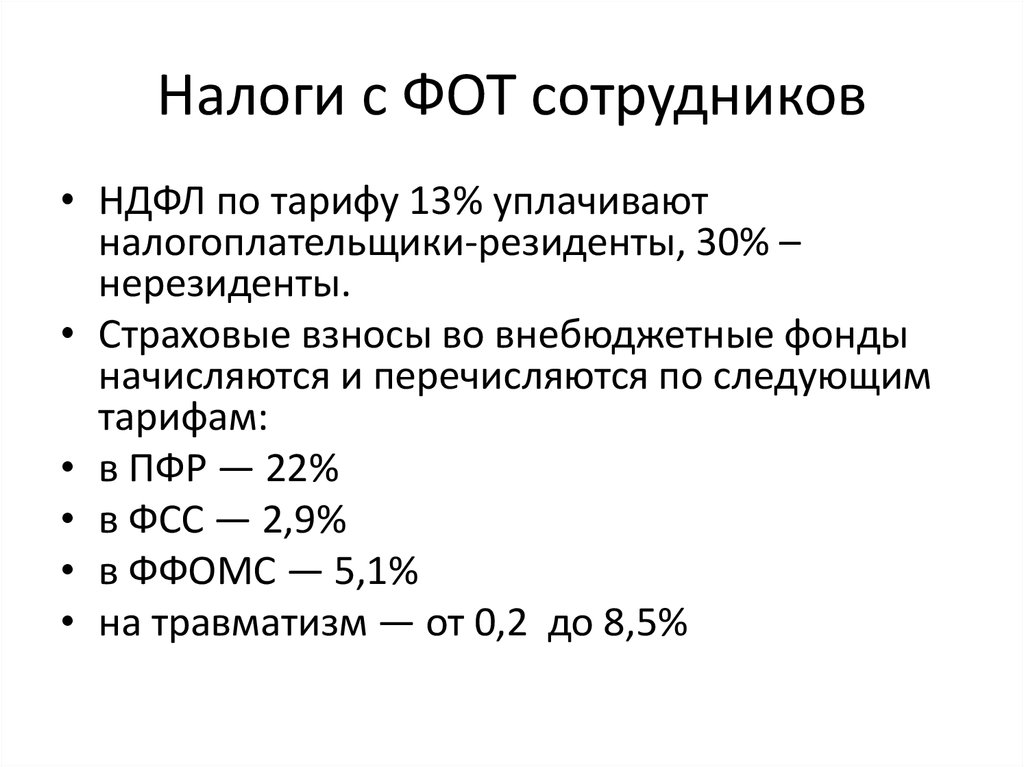

Для начала стоит отметить большой плюс единого социального взноса (ЕСВ) – он не только упростил сам процесс расчетов, но и избавил от необходимости отчитываться перед несколькими фондами, задачей которых было защитить каждого из нас от безработицы, потери трудоспособности, травм на производстве и снабдить соцобеспечением в виде пенсии на старости лет. Ставка отчисления для всех наемных сотрудников одна и составляет 22% от фонда оплаты труда и подлежит оплате за счет работодателя. Удержание ЕСВ из зарплаты сотрудника отменено

Размер налога на доходы физических лиц (НДФЛ) изменился и составляет единый размер — 18%.

Важно отметить, что начиная с августа 2014 года вступил в силу ЗУ «О внесении изменений в Налоговый Кодекс Украины и некоторые другие законодательные акты Украины», которым был введен военный сбор, а Госбюджетом на 2021 год действие сбора продлено на «период реформирования Вооруженных сил Украины».

Таким образом, для получения суммы, подлежащей выплате сотруднику на руки, необходимо:

- определили сумму начисленной зарплаты («грязная» сумма, т.е. до вычитания всех налогов)

- далее полученную в абзаце 1 сумму умножаем на 18% НДФЛ

- затем необходимо помножить сумму из абзаца 1 на 1,5% ВС

- итак, отнимаем размер НДФЛ (18%) и ВС (1,5%) от суммы абзаца 1 и получаем ответ на вопрос – сколько же все таки необходимо выдать денег сотруднику на руки

- не забываем отдельно от выплаты зарплаты оплатить ЕСВ с фонда оплаты труда (читать про единый социальный взнос ЕСВ)

Конкретный пример расчета заработной платы в Украине:

Расчетный период – апрель 2021 года

Размер зарплаты – 6000 грн.

Общее количество рабочих дней в месяце – 22

Количество рабочих дней в первой половине месяца (с 01 по 15 число) – 11

Количество рабочих дней во второй половине месяца (с 16 по 30 число) – 11

Расчет заработной платы за ПЕРВУЮ половину месяца:

- 6000 / 22 дня = 272,73 грн. – ЗП за день

- 272,73 * 11 дней = 3000,03 грн. – начислено за первую половину месяца (учитываем обязанность выплаты зп два раза в месяц).

- 3000,03 * 0,18 = 540,01 грн. – размер НДФЛ (18%)

- 3000,03 * 0,015 = 45 грн. – размер ВС (1,5%)

- 3000,03 – 540,01 – 45 = 2415,02 грн. – подлежит выдаче «на руки».

– ЗП за день

– ЗП за день

Следует обратить внимание, что при выплате зарплаты в наличном виде, возникнет проблема выплаты копеек, поскольку с 2019 года прекращено обращение некоторых номиналов копеек.

Расчет ЕСВ с фонда оплаты труда (выплата за первую половину месяца):

Что касается начислений на заработную плату (ЕСВ от фонда оплаты труда) не забываем, что фонд оплаты труда — это сумма зарплаты до вычитания всех налогов.

Рассмотрим пример:

- 3000,03 * 0,22 = 660,01 грн — сумма ЕСВ, подлежащая уплате государству отдельно при выплате зарплаты.

О чем важно помнить начисляя и выплачивая заработную плату, так это о размере минимальной зарплаты, а именно: с 01 января 2021 г. – 6000 грн. при месячном размере начисления зарплаты и не менее 36,11 грн./час при почасовой оплате. С 1 декабря 2021 года — 6500 грн./месяц и 39,12 грн/час соответственно. База налогообложения ЕСВ и НДФЛ не может быть менее этой суммы, кроме начисления зарплаты не по основному месту работы либо при несоблюдении норм труда. Читаем наш материал Как уменьшить отчисления с зарплат.

– 6000 грн. при месячном размере начисления зарплаты и не менее 36,11 грн./час при почасовой оплате. С 1 декабря 2021 года — 6500 грн./месяц и 39,12 грн/час соответственно. База налогообложения ЕСВ и НДФЛ не может быть менее этой суммы, кроме начисления зарплаты не по основному месту работы либо при несоблюдении норм труда. Читаем наш материал Как уменьшить отчисления с зарплат.

Кроме того, необходимо помнить, что законодательство ограничивает размер выплаты, с которой оплачивается ЕСВ, так с 2021 года максимальная база уплаты ЕСВ составляет 15 минзарплат. Например, зарплата сотрудника составляет 90 тыс. грн. В таком случае, максимальная сумма ЕСВ будет равна с 1 сентября: 6000,00 * 15 * 22% = 19800 грн.

Оценка материала сайта на 4.8 балла из 5.

Количество оценок 535. Для оценки необходима авторизация.

Украина — Физическое лицо — Прочие налоги

Единый социальный взнос (ЕСВ)

Базовая ставка ЕСВ (взнос компании, которая выплачивает трудовой доход/вознаграждение по гражданско-правовым договорам физическим лицам) составляет 22% от валового вознаграждения.

Налогооблагаемая база, облагаемая USC, ограничена в расчете на одного физического лица в месяц. С 2018 года предел установлен в размере 15-кратного размера минимальной заработной платы, установленной для соответствующего месяца (например, 100 500 гривен с октября 2022 года).

Минимальный взнос ЕСК составляет 22% от минимальной заработной платы, установленной на первое число месяца выплаты заработной платы (например, 6700 грн. с октября 2022 года).

Налог на потребление

Налог на добавленную стоимость (НДС)

По состоянию на 31 декабря 2022 года существует четыре ставки НДС: 20%, 7%, 14% и 0%.

Ставка 20% применяется почти ко всем сделкам, облагаемым НДС, за исключением отдельных сделок, облагаемых НДС по ставкам 14%, 7% и 0%.

Ставка 14% применяется к сделкам по импорту и поставке некоторых видов сельскохозяйственной продукции (продуктов растительного происхождения, таких как кукуруза, соя, семена подсолнечника и некоторые другие товары) в Украину.

Пониженная ставка 7% применяется к поставке и ввозу зарегистрированных лекарственных средств и конкретных медицинских изделий, а также лекарственных средств, изделий медицинского назначения и медицинской техники, допущенных к применению в клинических исследованиях. Также применяется к ряду услуг культуры, туризма и креативных индустрий, авиаперевозкам пассажиров и грузов по Украине, поставке билетов на спортивные мероприятия международного и всеукраинского уровня.

Ставка НДС 0% применяется к экспорту и реэкспорту товаров и некоторым другим конкретным сделкам.

Дополнительную информацию о НДС см. в разделе «Другие налоги» сводки по корпоративным налогам.

Налоги на имущество/имущество

В Украине нет налога на имущество/имущество.

Налог на наследство, недвижимость и дарение

В Украине нет налога на дарение или наследство. Однако доход, полученный в качестве наследства или подарка, облагается подоходным налогом по следующим ставкам:

- 0%, если он получен от членов семьи резидента (супруга, ребенка, родителя, брата/сестры, бабушки, дедушки и внука).

- 5%, если получено от наследодателей/доноров-резидентов, кроме упомянутых выше.

- 18% при получении от наследодателя/дарителя-нерезидента или им, независимо от отношений с таким наследодателем/дарителем.

Кроме того, гербовый сбор уплачивается физическими лицами, как гражданами Украины, так и иностранными гражданами, при передаче определенного имущества (например, недвижимости, автомобилей), находящегося/зарегистрированного в Украине, в порядке дарения или по наследству.

Налог на недвижимость (RET)

С 1 января 2015 года практически все жилое и нежилое имущество, находящееся в собственности физических лиц, подлежит НДН.

Налоговая база определяется исходя из размера общей площади объекта недвижимости. Существует специальное частичное освобождение от НДВ для жилой недвижимости для физических лиц, в соответствии с которой первые 60 квадратных метров для квартир или 120 квадратных метров для отдельных жилых домов не подлежат НДВ, или 180 квадратных метров для различных типов недвижимого имущества. Местные органы власти могут предоставлять дополнительные исключения. Исключения не применяются к активам, (i) которые более чем в пять раз превышают площадь потенциального освобождения и/или (ii) используются для получения дохода.

Местные органы власти могут предоставлять дополнительные исключения. Исключения не применяются к активам, (i) которые более чем в пять раз превышают площадь потенциального освобождения и/или (ii) используются для получения дохода.

Ставка НДН устанавливается органами местного самоуправления, но, как правило, не может превышать 1,5% минимальной заработной платы, установленной на 1 января отчетного года, за квадратный метр (на 2020 год — 70,85 грн за квадратный метр, на 2021 год — максимум 90 грн за квадратный метр, на 2022 год — 97,50 грн, на 2023 год — 100,50 грн за квадратный метр).

При наличии у налогоплательщика одного или нескольких жилых объектов, общая площадь одного объекта которых составляет более 300 квадратных метров (для квартиры) или 500 квадратных метров (для дома), сумма исчисленного налога увеличивается на 25 000 грн. в год за каждый такой актив.

Налог должен быть уплачен физическими лицами в течение 60 дней после получения налоговой оценки, выданной налоговыми органами.

Налоговая Физическим лицам-нерезидентам разрешается сдавать в аренду свое имущество, находящееся в Украине, только через украинских налоговых агентов.

Транспортный налог

Местным транспортным налогом облагаются владельцы легковых автомобилей, средняя рыночная стоимость которых превышает 375 минимальных заработных плат на 1 января отчетного года (т.е. 2 512 500 грн на 2023 год) и возраст которых не превышает пяти лет.

Министерство экономического развития и торговли Украины обязано публиковать (ежегодно, до 1 февраля отчетного года) на своем сайте перечень транспортных средств, которые облагаются транспортным налогом (с указанием марки, модели, года производства, объем двигателя, вид топлива).

Налог в размере 25 000 грн за каждый автомобиль в год должен платить автовладелец.

Ukraine — KPMG Global

Thinking Beyond Borders for Ukraine

Thinking Beyond Borders for Ukraine

- 1000

- Просмотр Версия для печати этой статьи Откроется в новом окне

- Дом ›

- Инсайты ›

- Украина

Январь 2021

Ключевое сообщение | Подоходный налог | Военный налог | Социальное обеспечение | Обязательства по соблюдению | Другие проблемы | Иммиграция

Ключевое сообщение

Физические лица облагаются подоходным налогом в Украине либо как налоговые резиденты, либо как налоговые нерезиденты. Резиденты облагаются налогом в Украине в отношении своего дохода во всем мире, в то время как нерезиденты облагаются налогом в отношении своего дохода, полученного в Украине, который, в частности, включает вознаграждение за работу, выполненную в Украине, независимо от того, выплачивается ли оно резидентом или компанией-нерезидентом. Тем не менее, как резиденты, так и нерезиденты облагаются налогом по одинаковым налоговым ставкам.

Резиденты облагаются налогом в Украине в отношении своего дохода во всем мире, в то время как нерезиденты облагаются налогом в отношении своего дохода, полученного в Украине, который, в частности, включает вознаграждение за работу, выполненную в Украине, независимо от того, выплачивается ли оно резидентом или компанией-нерезидентом. Тем не менее, как резиденты, так и нерезиденты облагаются налогом по одинаковым налоговым ставкам.

Однако если договорами об избежании двойного налогообложения, заключенными Украиной, предусмотрены иные правила налогообложения, чем те, которые предусмотрены национальным законодательством, положения договоров имеют преимущественную силу.

Подоходный налог

Ответственность по налогу на прибыль

Налоговое обязательство физического лица в Украине зависит от того, считается ли физическое лицо налоговым резидентом Украины или нерезидентом. В то время как украинские налоговые резиденты облагаются налогом в Украине на свой доход во всем мире, налоговые нерезиденты облагаются налогом на свой доход, полученный в Украине, который, среди прочего, включает вознаграждение за работу, выполненную в Украине, независимо от того, оплачивается ли она резидентом или нерезидентом. Компания.

Компания.

Понятие налогового резидентства, включенное в украинское законодательство, аналогично большинству международных соглашений об избежании двойного налогообложения.

В соответствии с законодательством Украины физическое лицо может выбрать Украину в качестве страны/юрисдикции своего налогового резидентства, если оно определит, что его основное постоянное место жительства (собственное или арендованное) находится на территории Украины).

Триггерные точки налогообложения

Согласно внутреннему законодательству не существует порогового/минимального количества дней, которые освобождают физическое лицо от требований по уплате налога в Украине. Однако, если соответствующее соглашение об избежании двойного налогообложения предусматривает иные правила налогообложения, положения соглашения будут иметь преимущественную силу.

Виды налогооблагаемого дохода

Как правило, налогооблагаемый доход включает любой доход, полученный в денежной форме, в натуральной форме и в виде материальной выгоды. Для длительных деловых поездок видами дохода, которые обычно облагаются налогом, являются доход от работы и любой доход из источников в Украине.

Для длительных деловых поездок видами дохода, которые обычно облагаются налогом, являются доход от работы и любой доход из источников в Украине.

Налоговые ставки

Большинство видов доходов облагаются налогом по 18-процентной ставке налога на доходы физических лиц.

Военный налог

Ответственность за военный налог

С июля 2014 года Верховная Рада Украины временно ввела 1,5-процентный военный налог для нужд украинской армии.

База для налогообложения такая же, как и для налога на доходы физических лиц. Плательщиками военного налога являются как резиденты, так и нерезиденты Украины.

Социальное обеспечение

Ответственность за социальное обеспечение

По общему правилу, согласно положениям законодательства Украины, физическое лицо становится включенным в государственную систему социального обеспечения Украины после заключения трудового договора со своим украинским работодателем. Со дня подписания трудового договора работодатель несет ответственность за начисление и уплату взносов на социальное страхование (ССВ) за свой счет в государственный бюджет. Выплата SSC прекращается при увольнении.

Выплата SSC прекращается при увольнении.

Налогооблагаемая база для ЕСН ограничена 15 установленными законом минимальными заработными платами, что составляет 90 000 украинских гривен (UAH) в 2021 году (примерно 2 800 евро (EUR) по текущему обменному курсу в месяц).

Иностранные лица, работающие в представительстве компании-нерезидента, как правило, не подпадают под действие SSC.

Также вознаграждение, выплачиваемое компанией-нерезидентом физическому лицу, работающему в Украине, не является предметом КГС.

Соблюдение обязательств

Обязательства сотрудников по соблюдению требований

Отчетным годом в Украине является календарный год.

Доход, выплачиваемый юридическим лицом Украины, облагается налогом у источника выплаты. Такой доход обычно не подлежит дополнительной отчетности в Украине.

Доход, полученный от неукраинской организации, подлежит налогообложению на основании годовой налоговой декларации, которая должна быть подана 30 апреля года, следующего за отчетным. Налог уплачивается 31 июля года, следующего за отчетным.

Налог уплачивается 31 июля года, следующего за отчетным.

Требования работодателя к отчетности и удержанию налогов

Требования по удержанию налога и отчетности в отношении заработной платы, выплачиваемой физическим лицам в Украине, возникают только у работодателей (украинских организаций и представительств иностранных компаний в Украине).

Субъекты-нерезиденты, которые выплачивают заработную плату физическим лицам, работающим в Украине, не подлежат удержанию налога и требований по отчетности в Украине.

Прочие вопросы

Соглашения об избежании двойного налогообложения

Согласно законодательству Украины, если международным договором об избежании двойного налогообложения, заключенным Украиной, предусмотрены иные правила налогообложения, чем те, которые предусмотрены в национальном законодательстве, преимущественную силу имеют положения договора об избежании двойного налогообложения. В настоящее время Украина имеет соглашения об избежании двойного налогообложения примерно с 75 странами/юрисдикциями.

Последствия для постоянного представительства

Существует потенциальный риск того, что постоянное представительство может быть создано в Украине в результате продолжительных деловых поездок, но при правильной структуре этот риск, как правило, может быть снижен.

Косвенные налоги

В Украине налог на добавленную стоимость (НДС) в размере 20 процентов взимается при поставке товаров и услуг на таможенную территорию Украины и при ввозе товаров и услуг в Украину. Некоторые поставки не облагаются НДС (например, продукты детского питания отечественного производства, периодические издания, учебники, книги и т. д.). Экспортные поставки облагаются нулевой ставкой.

Для отдельных видов операций может применяться пониженная ставка НДС 7 процентов (в частности, поставка и импорт лекарственных средств и изделий медицинского назначения, разрешенных к производству и потреблению в Украине и включенных в Государственный реестр лекарственных средств или разрешенных для клинического применения) учеба, обслуживание культурно-зрелищных мероприятий (кино, театр, цирк и др. ) и гостиничные услуги).

) и гостиничные услуги).

Также пониженная ставка НДС 14 процентов может применяться при поставке и ввозе на таможенную территорию Украины определенных видов крупного рогатого скота (за исключением племенных чистопородных животных, освобожденных от НДС на ввоз) и сельскохозяйственной продукции (в том числе, например, сои, семян льна, рапса , подсолнечника, других масличных культур, рожкового дерева, морских и других водорослей, сахарной свеклы и сахарного тростника и др.).

В общих чертах, украинский плательщик НДС обязан начислить НДС сверх цены товара/услуги и сообщить этот НДС в отчетном периоде (т.е. месяце), в котором либо товары/услуги поставлены, либо предоплата ( аванс) за товары/услуги получен, в зависимости от того, какое событие наступит раньше (т. е. так называемое «правило первого события»). Украинский НДС, уплаченный или подлежащий уплате поставщикам товаров/услуг, обычно может быть заявлен в декларациях по НДС как зачет входящего НДС на основании «правила первого события».

Налоговым кодексом Украины предусмотрены определенные льготы, связанные с НДС. Например, с 1 января 2019 г. по 31 декабря 2022 г. ввоз определенного оборудования (например, солнечных батарей) может быть освобожден от 20-процентного украинского НДС на импорт при условии, что такие панели относятся к установленному списку кодов товаров в Украинском классификаторе Товары в трансграничной деятельности. Кроме того, до 2023 года ИТ-компании могут получить освобождение от НДС в отношении разработки, утилизации и тестирования программного обеспечения, услуг по обработке данных и других ИТ-услуг9.0005

Дополнительно от НДС до 31 декабря 2022 г. освобождаются ввоз и поставки лекарственных средств и медицинского оборудования, специально определенных или в рамках государственных программ. Ввоз оборудования, связанный со специально предусмотренными проектами с крупными инвестициями, также освобождается от НДС до 1 января 2035 г.

Администрирование НДС осуществляется в электронном виде:

- Каждый плательщик НДС имеет свой электронный счет НДС в Государственном казначействе Украины

- Плательщик НДС должен регистрировать каждый счет-фактуру, выставленный по каждой облагаемой НДС поставке (при наличии) в Электронном реестре счетов-фактур.

Украинская система налогообложения НДС достаточно сложная. Плательщик НДС должен будет вести подробный учет НДС и надлежащим образом регистрировать счета-фактуры в Электронном реестре счетов-фактур, что фактически означает одновременную уплату 20-процентного НДС по выходу/обязательствам по реализации/иному выбытию товаров/услуг, облагаемых НДС. (за исключением случаев, когда у плательщика НДС есть поступления/зачеты по НДС, превышающие такие расходы/начисленные обязательства по НДС).

Налоговые органы имеют право блокировать регистрацию счета-фактуры НДС, если такой счет-фактура подпадает под критерии риска.

Трансфертное ценообразование

К сделкам между взаимозависимыми лицами применяются правила трансфертного ценообразования, установленные Налоговым кодексом Украины. Доход, полученный налогоплательщиком от операций со связанной стороной, должен определяться в соответствии с принципом «вытянутой руки».

За финансовые годы, закончившиеся 31 декабря 2019 г. и 31 декабря 2020 г., хозяйственные операции, осуществленные налогоплательщиками Украины с

и 31 декабря 2020 г., хозяйственные операции, осуществленные налогоплательщиками Украины с

- Связанными сторонами-нерезидентами, или

- Связанные лица-нерезиденты, зарегистрированные в «низконалоговых юрисдикциях», перечисленных Кабинетом Министров Украины, или

- Связанные лица-нерезиденты с особыми правовыми формами, перечисленными Кабинетом Министров Украины, или

- Через комиссионеров-нерезидентов или

- Через номинальный канал считаются контролируемыми для целей TP, если выполняются следующие совокупные критерии:

1. Объем валового годового дохода налогоплательщика превысил 150 млн грн (около 5,5 млн евро на 1 января 2019 г.) и

2. Годовой объем всех операций с каждым контрагентом превысил 20 млн грн (около 366 тыс. евро) по состоянию на 1 января 2019 г.).

Также с 1 января 2018 года сделки между нерезидентами и их постоянными представительствами считаются контролируемыми, если объем таких сделок превышает 20 млн грн.

Для соблюдения Налогового кодекса Украины в отношении контролируемых операций компаниям необходимо предпринять следующие шаги:

- Подготовить и представить в налоговые органы Отчет о контролируемых операциях до 1 октября года, следующего за отчетным ( Отчетный год;

- Подготовить и подать в налоговые органы Уведомление об участии компании в МНП до 1 октября года, следующего за отчетным (финансовым) годом и

- Подготовить локальные файлы документации по ТЦ, подтверждающие коммерческий уровень цен, применяемых в контролируемых сделках, чтобы иметь возможность предоставить такие файлы документации в налоговые органы Украины в течение 30 календарных дней после их запроса.

Все отчетные документы (Отчет о контролируемых операциях, Уведомление и файлы локальной документации по ТП) должны быть подготовлены только на украинском языке.

Штраф за непредоставление Отчета о контролируемых операциях составляет 300 прожиточных минимумов на 1 января отчетного года (около 21 102 евро на 2019 финансовый год) и 1 процент (но не более 300 прожиточных минимумов) от каждый отдельный объем сделки, если такая сделка не раскрыта в Отчете. Штраф за непредоставление файла документации ТП по запросу составляет 3 процента от соответствующего объема операции, но не более 200 прожиточных минимумов – ок. 14 000 евро (по состоянию на 2019 финансовый год)) для файла документации по ТП с каждым контрагентом.

Штраф за непредоставление файла документации ТП по запросу составляет 3 процента от соответствующего объема операции, но не более 200 прожиточных минимумов – ок. 14 000 евро (по состоянию на 2019 финансовый год)) для файла документации по ТП с каждым контрагентом.

Также с 1 января 2017 года вводятся новые штрафы за каждый день просрочки представления Отчета о контролируемых сделках/декларации о контролируемых сделках (в размере 1 прожиточного минимума за каждый день просрочки) и файл документации по трансфертному ценообразованию (в размере 2-х прожиточных минимумов за каждый день просрочки подачи) после установленных сроков.

В случае повторного непредставления Отчета о контролируемых сделках/документации по трансфертному ценообразованию по истечении 30 календарных дней по истечении срока пени налагается новый штраф в размере 5 прожиточных минимумов за каждый день такого непредставления.

Согласно Налоговому кодексу Украины уплата пеней не освобождает налогоплательщика от обязанности предоставления Отчета о контролируемых сделках и/или файлов документации по трансфертному ценообразованию.

В случае если окажется, что уровни цен/доходности в контролируемых сделках находятся за пределами рыночного диапазона, налоговые органы могут скорректировать соответствующие уровни цен/доходности для целей расчета налога на медиану диапазона. В случае самостоятельной корректировки налогоплательщик может корректировать цены/уровень доходности только до максимума/минимума из рыночного диапазона. Такие корректировки будут производиться только в том случае, если это не приведет к уменьшению налогового обязательства налогоплательщика в Украине.

Если украинские налогоплательщики заключили Соглашение об авансовом ценообразовании (далее — «СЦП»), налоговые органы не имеют права изменять методологию ТЦО при проведении проверок ТЦО, которая ранее была согласована и указана в СЦП между налогоплательщиками и налоговыми органами.

Документация по трансфертному ценообразованию, подтверждающая коммерческий характер выплаты роялти нерезиденту, дает налогоплательщику право отнести такие затраты на валовые расходы.

Кроме того, налогоплательщик должен увеличить свой финансовый результат на 30 процентов от стоимости сделки по сделкам купли-продажи товаров/активов/услуг в/от связанной или несвязанной стороны, зарегистрированной в «низконалоговой юрисдикции» или зарегистрированы в специальных правовых формах. Данное правило не применяется в случае оформления налогоплательщиком пакета документации по ТЦО, обосновывающего рыночный уровень цен, установленных в таких сделках.

Срок, в течение которого налоговые органы могут осуществлять проверку контролируемых операций (срок давности), составляет 2555 дней (7 лет).

Изменения локальных правил ТЦО с 2021 года

С 2021 года в Украине вводится дополнительная отчетность по трансфертному ценообразованию, которая включает:

Страновой отчет (CbCR) (представляется впервые за финансовый год заканчивается в 2021 году). CbCR является обязательным, если налогоплательщик входит в международную группу компаний и общий консолидированный доход такой группы за финансовый год, предшествующий отчетному, превышает 750 миллионов евро (EUR). Налогоплательщик представляет CbCR в налоговые органы в течение 12 месяцев после окончания финансового года, который определяется материнской компанией международной группы компаний.

Налогоплательщик представляет CbCR в налоговые органы в течение 12 месяцев после окончания финансового года, который определяется материнской компанией международной группы компаний.

Глобальная документация по трансфертному ценообразованию (мастер-файл) (представлена впервые за финансовый год, заканчивающийся в 2021 году). Мастер-файл является обязательным, если налогоплательщик входит в международную группу компаний и общий консолидированный доход такой группы за финансовый год, предшествующий отчетному году, превышает 50 миллионов евро. Налогоплательщик представляет справку только по требованию налоговых органов в течение 90 календарных дней с момента ее получения. Такой запрос должен быть направлен не ранее 12 месяцев с даты окончания финансового года, установленной международной группой компаний, к которой принадлежит налогоплательщик.

Правила «Конструктивных дивидендов»

Часть дохода, выплачиваемая связанному нерезиденту, нерезиденту, включенному в Перечень низконалоговых юрисдикций и/или Перечень организационно-правовых форм, утвержденный Кабинетом Министров Украины в контролируемой сделке сверх суммы дохода, рассчитанного в соответствии с принципом «вытянутой руки», основная сумма рассматривается как выплата дивидендов для целей налогообложения. В частности, данные правила применяются в следующих контролируемых сделках:

В частности, данные правила применяются в следующих контролируемых сделках:

- продажа ценных бумаг/корпоративных прав;

- купля-продажа товаров, работ и/или услуг.

Настоящие правила вступают в силу с 1 января 2021 года.

Иммиграционная служба

Требования к разрешению на работу/визе

27 сентября 2017 года вступили в силу изменения в трудовое законодательство. Изменения упростили процедуру получения разрешения на работу:

- Сокращен перечень документов, необходимых для получения разрешения на работу (необходимо предоставить всего 3-4 документа)

- Сокращен срок получения разрешения на работу (с 1 месяца до 2 недель).

В то же время есть требование относительно минимальной заработной платы, выплачиваемой иностранным работникам в зависимости от установленной законом минимальной заработной платы (в 2021 году – 60 000 гривен, что приблизительно эквивалентно 1 800 евро).

Для подачи заявления на разрешение на работу виза не требуется. Необходимость обращения за визой будет зависеть от физического присутствия человека в Украине.

Необходимость обращения за визой будет зависеть от физического присутствия человека в Украине.

Вообще в Украине действует безвизовый режим для граждан стран СНГ. Граждане ЕС, США и Японии, а также граждане некоторых других стран/юрисдикций также могут пользоваться безвизовым режимом пребывания в Украине в течение 90 дней 180 дней.

В случае, если иностранное физическое лицо намерено получить разрешение на временное проживание в Украине, ему необходимо получить визу D (несмотря на визовый режим со страной/юрисдикцией гражданства).

Локальные требования к конфиденциальности данных

Согласно Закону Украины о защите персональных данных любая организация может обрабатывать персональные данные физического лица только с согласия физического лица. Незаконный сбор, хранение, использование, уничтожение, распространение или изменение личной конфиденциальной информации (в том числе персональных данных) влечет за собой как уголовную, так и административную ответственность.

Управление обменом

Как правило, существенных ограничений на поступление иностранной валюты в страну/юрисдикцию нет.

С 2019 года Национальным банком Украины введены следующие смягчающие меры:

- снято ограничение на досрочное погашение кредитов и займов в иностранной валюте резидентами Украины по договорам с нерезидентами

- юридических лиц-нерезидентов имеют право открывать текущие банковские счета в банках Украины, не только инвестиционных

- разрешено репатриировать дивиденды в иностранной валюте за все периоды

- индивидуальные лицензии на осуществление валютных операций аннулированы и заменены системой электронных лимитов (2 млн евро в год для юридических лиц и 50 000 евро в год для физических лиц)

- отменен надзор за экспортно-импортными операциями на сумму менее 250 000 грн

- санкция в виде прекращения внешнеэкономической деятельности за нарушение сроков расчетов отменена

- общая сумма операций по репатриации ограничена 12 миллионами евро в месяц

- 30 процентов валютной выручки, полученной резидентами по трансграничным договорам, должны быть реализованы на украинском межбанковском валютном рынке; иностранная валюта должна быть реализована не позднее следующего рабочего дня после зачисления соответствующей выручки на банковский счет

Однако существует еще ряд ограничений валютного контроля, а именно:

- Юридическим лицам разрешено переводить до 2 миллионов евро в год в валюте с целью депонирования за границей

- Резидентам (кроме банков) запрещается перечислять иностранную валюту/грн на собственные счета, открытые за границей в иностранных финансовых учреждениях, государство (юрисдикция) регистрации/местонахождения которых включено Кабинетом Министров Украины в перечень офшорных зонах и/или признана украинским парламентом государством-оккупантом и/или не выполняет или ненадлежащим образом выполняет рекомендации международных, межправительственных организаций, занимающихся борьбой с отмыванием денег или финансированием терроризма или распространением оружия массового уничтожения.

Невычитаемые расходы для правопреемников

Вычет расходов, связанных с цессионарием, очень ограничен и возможен в случае:

- цессионарий считается налоговым резидентом Украины

- расходы несут на территории Украины

- есть расходы определенного вида: пожертвования благотворительным организациям, плата за обучение, взносы по страхованию жизни и пенсионные отчисления, проценты по ипотечному кредиту и т.д.

- сумма затрат не превышает суммы заработной платы от украинской компании.

Наверх

Отказ от ответственности

Вся информация, содержащаяся в данной публикации, обобщена компанией «КПМГ-Украина Лтд.», компанией, зарегистрированной в соответствии с законодательством Украины, фирмой-членом сети независимых фирм-членов КПМГ, входящих в состав КПМГ Интернэшнл Кооператив («КПМГ»). International»), швейцарского юридического лица, на основании Налогового кодекса Украины от 02. 12.2010 № 2755-VI; Закон Украины «О взносах на социальное страхование» от 08.07.2010 № 2464-VI; Закон Украины о занятости населения от 05.07.2012 № 5067-VI; Закон Украины о правовом положении иностранных граждан от 22.09.2011 № 3773-VI; Закон Украины «О валюте и валютных операциях» от 21.06.2018 № 2473-VIII; Закон Украины о защите персональных данных от 01.06.2010 № 2297-VI.

12.2010 № 2755-VI; Закон Украины «О взносах на социальное страхование» от 08.07.2010 № 2464-VI; Закон Украины о занятости населения от 05.07.2012 № 5067-VI; Закон Украины о правовом положении иностранных граждан от 22.09.2011 № 3773-VI; Закон Украины «О валюте и валютных операциях» от 21.06.2018 № 2473-VIII; Закон Украины о защите персональных данных от 01.06.2010 № 2297-VI.

Налог категория

Мыслить за пределами границ в 2021 году: управление длительными деловыми поездками

Мыслить за пределами границ в 2021 году: управление длительными деловыми поездками

Поскольку бизнес становится глобальным, кажется, что немногие организации понимают риски, которые могут быть связаны с деловыми поездками.

По мере того как бизнес становится глобальным, кажется, что немногие организации осознают риски, связанные с бизнесом.

Глобальные мобильные услуги категория

Глобальные мобильные услуги

Глобальные мобильные услуги

Согласовывая наше мышление с вашими целями управления талантами, мы можем помочь вам в планировании и управлении вашей международной рабочей силой.