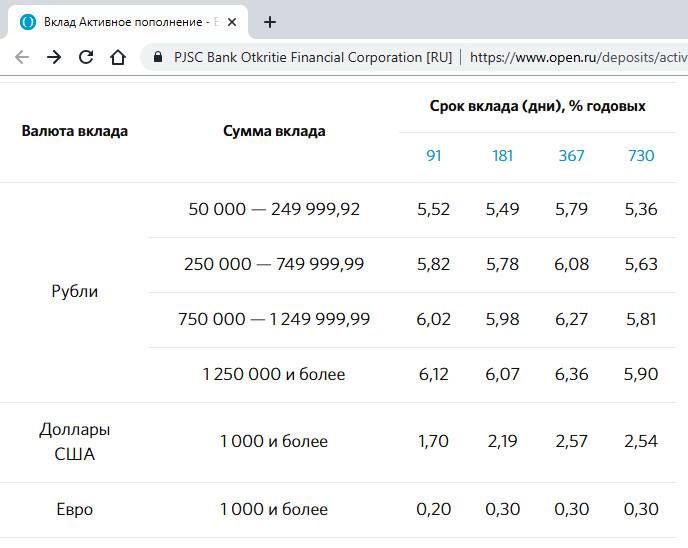

Вклады физических лиц в банке Александровский

Открываем вклады только в рублях

Условия действуют с 25 апреля 2023 г.

Вклад «Брусника»

с высокой процентной ставкой и выплатой дохода в конце срока

| Валюта | Мин. сумма | Ставки на срок вклада в днях, % годовых | Условия выплаты процентов | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 91 | 181 | 367 | 399 | 450 | 550 | 735 | |||

| Р | 5 000 |

7,05% |

7,75% |

8,15% | 8,15% | 8,25% | 8,35% | 8,55% | в конце срока вклада |

Вклад «Твоя весна»

с возможностью пополнения и ежемесячной выплатой процентов

Ставки для клиентов, достигших возраста 55 лет для женщин и 60 лет для мужчин или при предъявлении пенсионного удостоверения:

| Валюта | Мин. сумма сумма |

Ставки на срок вклада в днях, % годовых | Условия выплаты процентов | ||||

|---|---|---|---|---|---|---|---|

| 367 | 399 | 450 | 550 | 735 | |||

| Р | 5 000 |

7,65% |

7,65% |

7,75% | 7,85% | 8,00% | ежемесячно |

Ставки для остальных категорий клиентов:

| Валюта | Мин. сумма | Ставки на срок вклада в днях, % годовых | Условия выплаты процентов | ||||

|---|---|---|---|---|---|---|---|

| 367 | 399 | 450 | 550 | 735 | |||

| Р | 5 000 |

7,15% |

7,15% |

7,25% | 7,35% | 7,50% | ежемесячно |

Ставки и условия по всем видам вкладов на 25. 04.2023

04.2023

Подробнее

Информация о минимальных гарантированных процентных ставках по вкладам

Подробнее

Накопительный счет

Простой и надежный способ накопления средств

Выгодно копить

6% годовых начисляются каждый день на всю размещаемую сумму

Удобно потратить

Вы можете свободно изъять любую сумму в любой момент без потери процентов

Можно разместить любую сумму на срок от 1 дня, счет будет действовать бессрочно

Узнать подробнее

Банк «Александровский» включен в реестр банков-участников Системы страхования вкладов под номером 713.

Свидетельство Агентства по страхованию вкладов

Информирование вкладчиков

177-ФЗ О страховании вкладов в Банках РФ

Реквизиты Агентства по страхованию вкладов

Информация о вкладах, подлежащих страхованию, о размере возмещения, описание порядка обращения вкладчика с требованием о выплате возмещения и порядка выплаты возмещения по вкладам, информация о праве вкладчика на получение оставшейся после выплаты возмещения части вклада, а также ответы на часто задаваемые вопросы можно узнать на сайте Агентства по страхованию вкладов или по телефону «горячей линии» 8 800 200 08 05.

Полезно

Документы и условия обслуживания Узнать о надежности банка

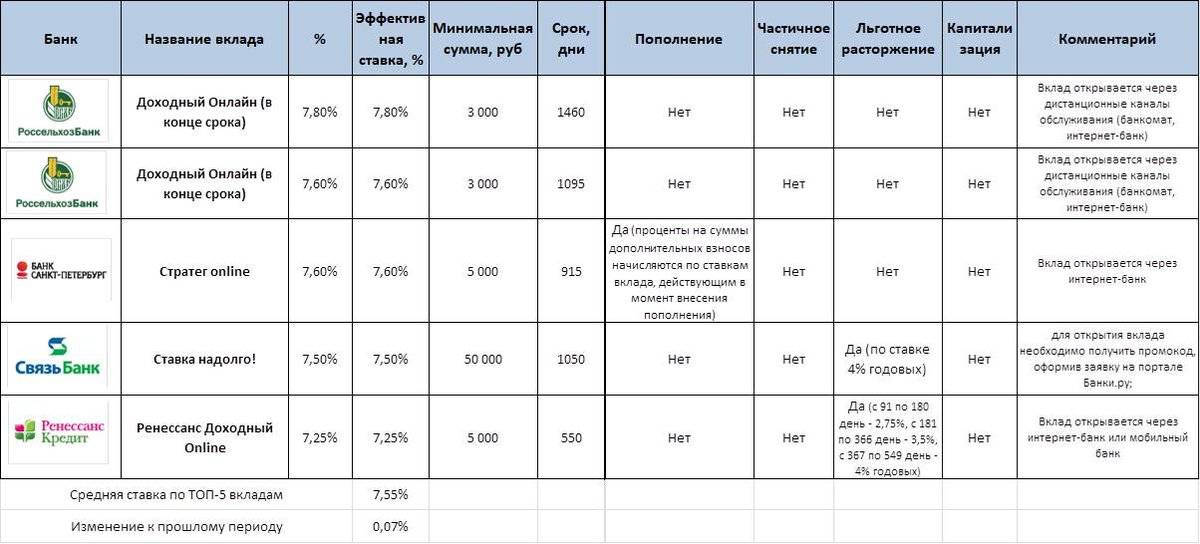

Вклад «Максимальный доход» в рублях

Вклад для тех, кто хочет получить высокий доход либо ежемесячную прибавку.

Процентные ставки

| Валюта вклада | Сумма вклада | Срок вклада (дней) / Ставка, % годовых | ||||||

| 31 | 91 | 181 | 367 | 550 | 740 | 1100 | ||

| Рубли РФ (выплата процентов в конце срока) | ||||||||

| — online* | от 10 000 | 5,5 | 7,3 | 7,7 | 8,1 | 8,6 | 8,7 | 9,5 |

| — офисы банка | от 10 000 | 5,5 | 7,2 | 7,6 | 8,0 | 8,6 | 8,7 | 9,5 |

| — финансовая платформа Московской Биржи (Маркетплейс) | от 100 000 | 7,5 | 7,8 | 7,5 | 7,5 | 7,5 | ||

| Рубли РФ (выплата процентов ежемесячно) | ||||||||

| — online* | от 10 000 | 7,5 | 7,9 | 8,1 | 8,2 | 8,5 | ||

| — офисы банка | от 10 000 | 7,4 | 7,8 | 8,1 | 8,2 | 8,5 | ||

* Процентные ставки в рублях действительны при открытии вклада в Интернет-банке или мобильном

приложении METIB Online.

Минимальная гарантированная ставка по вкладу на срок 31 день — 5,500 процентов годовых

Досрочное расторжение вкладов сроком:

- 31, 91, 181 дн. — по ставке вклада «До востребования».

- 367, 740, 550, 1100 дн. – при фактическом нахождении средств до 181 дня вкл. по ставке вклада «До востребования», от 182 дней по ставке ½ от ставки вклада.

Предусмотрена автоматическая пролонгация на новый срок по действующим на момент пролонгации ставкам по данному вкладу.

Какова средняя процентная ставка по сберегательным счетам?

Westend61/Getty Images

3 минуты чтения Опубликовано 11 мая 2023 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей доске отзывов

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Средняя ставка по сберегательному счету является ориентиром для общей процентной ставки, но это не та ставка, на которую следует соглашаться.

Вместо этого стремитесь к годовой процентной доходности (APY), которая во много раз превышает среднюю по стране, например, к той, которую предлагают высокодоходные сберегательные счета. Легко найти высокодоходный сберегательный счет, который предлагает конкурентоспособную доходность при отсутствии минимальных требований к балансу или с низкими требованиями.

Средняя национальная процентная ставка по сберегательным счетам

Средняя национальная доходность сберегательных счетов составляет 0,25 процента годовых, согласно еженедельному обзору учреждений, проведенному Bankrate 10 мая. Многие онлайн-банки имеют нормы сбережений выше, чем в среднем по стране. Чем выше ставка, тем больше процентов вы заработаете на свои сбережения.

Как мы рассчитываем среднюю процентную ставку по стране

Bankrate получает информацию о процентных ставках от 10 крупнейших банков и сберегательных касс на 10 крупных рынках США. В национальном обзоре Bankrate наша группа по анализу рынка собирает данные о ставках и/или доходности по банковским депозитам. Опрос проводится по одной и той же схеме уже более 30 лет. Эта согласованность означает, что она дает точное сравнение показателей по яблокам на национальном уровне.

Сравнение APY

| АПГ | Минимальный начальный баланс | Узнать больше | |

|---|---|---|---|

| ТАБ Банк | 4,76% | $0 | Прочитать отзыв |

| Баск Банк | 4,75% | $0 | Прочитать отзыв |

| Хлеб Финансовый | 4,65% | 100 долларов | Прочитать отзыв |

| Банк LendingClub | 4,25% | 100 долларов | Прочитать отзыв |

| Банк Синхрони | 4,15% | $0 | Прочитать отзыв |

| Маркус от Goldman Sachs | 3,90% | $0 | Прочитать отзыв |

| Союзник Банк | 3,75% | $0 | Прочитать отзыв |

| Capital One | 3,75% | $0 | Прочитать отзыв |

| Откройте для себя Банк | 3,75% | $0 | Прочитать отзыв |

| Уэллс Фарго | 0,15% | 25 долларов | Прочитать отзыв |

| ТД Банк | 0,02% | $0 | Прочитать отзыв |

| Чейз | 0,01% | $0 | Прочитать отзыв |

| Банк США | 0,01% | 25 долларов | Прочитать отзыв |

| Банк Америки | 0,01% | 100 долларов | Прочитать отзыв |

Примечание. Годовая процентная доходность (APY) указана по состоянию на 11 мая 2023 года. Редакционная группа Bankrate обновляет эту информацию еженедельно. APY могли измениться с момента последнего обновления и могут различаться в зависимости от региона для некоторых продуктов.

Годовая процентная доходность (APY) указана по состоянию на 11 мая 2023 года. Редакционная группа Bankrate обновляет эту информацию еженедельно. APY могли измениться с момента последнего обновления и могут различаться в зависимости от региона для некоторых продуктов.

Процентные ставки для связанных чеков и сбережений

Связывание вашего сберегательного счета с текущим счетом является одним из способов получения более высокой доходности в некоторых банках. Иногда их называют процентными ставками, обычно их предлагают обычные банки.

Например, в Huntington Bank APY, не связанная с отношениями, для его стандартного сберегательного счета составляет 0,01 процента APY. Но если вы соедините сберегательный счет с чековым счетом Huntington Perks или чековым счетом Huntington Platinum Perks, вы заработаете вдвое больше: 0,02% годовых. Однако, чтобы избежать ежемесячной платы за обслуживание в размере 25 долларов США, для расчетного счета Huntington Platinum Perks требуется 25 000 долларов США в виде общего баланса отношений.

Сочетание больших сумм денег, позволяющих избежать ежемесячных комиссий, и более низкие APY от обычных банков — вот почему онлайн-банки часто являются лучшим выбором для тех, кто хочет найти самые высокие APY. Онлайн-банки, как правило, предлагают более высокий APY для всех балансов, но некоторые требуют минимального баланса, чтобы заработать его. В большинстве онлайн-банков минимальные требования к открытию составляют 100 долларов или меньше.

| Банк | Комбинация Расчетный счет/Сберегательный счет | Стандартный сберегательный доход | Выход с отношением | Минимальный баланс, позволяющий избежать ежемесячной платы за расчетный счет |

|---|---|---|---|---|

| Хантингтон Банк | Чек Huntington Perks или Чек Huntington Platinum Perks/Сбережения Huntington Relationship Savings | 0,01% годовых | 0,02% годовых* | Требуется общий баланс взаимоотношений в размере 25 000 долларов США. |

| Чейз | Chase Premier Plus Checking или Chase Sapphire Checking/Chase Premier Savings | 0,01% годовых | 0,02% годовых** | Средний дневной остаток на этом счете в размере 15 000 долларов США или соответствующие инвестиции и депозиты.*** |

* С расчетным счетом Huntington Perks или расчетным счетом Huntington Platinum Perks.

** Помимо привязки текущих счетов Premier Plus и Chase Sapphire к сберегательному счету Chase Premier, вам также необходимо совершить не менее пяти транзакций — которые вы инициируете — с этим связанным текущим счетом в течение ежемесячного цикла выписки.

***Привязанная квалификационная первая ипотека, зарегистрированная в автоматических платежах, также может отказаться от ежемесячной платы за текущий счет Chase Premier Plus.

Итог

Сравните онлайн-банки с более крупными банками при поиске высокодоходного счета. Вы, вероятно, обнаружите, что онлайн-банки имеют более низкие минимальные остатки, не будут взимать ежемесячную плату и могут платить одинаковую APY за все остатки. Во многих случаях этот APY будет выше, чем сберегательный счет в обычном банке.

Вы, вероятно, обнаружите, что онлайн-банки имеют более низкие минимальные остатки, не будут взимать ежемесячную плату и могут платить одинаковую APY за все остатки. Во многих случаях этот APY будет выше, чем сберегательный счет в обычном банке.

В качестве меры используйте среднюю норму сбережений по стране. Вы должны быть в состоянии легко найти банк, который предлагает APY в несколько раз выше, чем в среднем по стране.

Рассчитайте разницу между годовой процентной ставкой в крупном банке и доходностью в онлайн-банке, чтобы увидеть, как выглядят доходы с более высокими процентами. Сила сложных процентов помогает вашим процентам зарабатывать проценты с течением времени.

Совет Федеральной резервной системы — проценты по остаткам резервов

- Домашний

- Денежно-кредитная политика

- Инструменты политики

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Проценты на резервные остатки Часто задаваемые вопросы

Проценты по остаткам резервов

Федеральные резервные банки выплачивают проценты по остаткам резервов. Совет управляющих установил правила, регулирующие выплату процентов федеральными резервными банками в Положении D (Резервные требования депозитных учреждений, 12 CFR Part 204).

Закон о послаблениях в сфере регулирования финансовых услуг от 2006 г. уполномочил Федеральные резервные банки выплачивать проценты по остаткам средств, удерживаемых правомочными учреждениями или от их имени на основных счетах в резервных банках, в соответствии с постановлениями Совета управляющих, вступившими в силу 1 октября 2011 г. дата вступления в силу этих полномочий была перенесена на 1 октября 2008 г. Законом о чрезвычайной экономической стабилизации от 2008 г.

Процентная ставка по остаткам резервов (ставка IORB) определяется Советом и является важным монетарная политика. Текущие настройки ставки IORB см. в самой последней заметке о внедрении, выпущенной FOMC. В этом примечании представлены операционные настройки для инструментов политики, которые поддерживают целевой диапазон FOMC для ставки по федеральным фондам.

Текущие настройки ставки IORB см. в самой последней заметке о внедрении, выпущенной FOMC. В этом примечании представлены операционные настройки для инструментов политики, которые поддерживают целевой диапазон FOMC для ставки по федеральным фондам.

Текущая ставка IORB указана в таблице ниже и в Программе загрузки данных (DDP) Совета. Таблица и DDP обычно обновляются каждый рабочий день в 16:30 по восточному времени с указанием курса на следующий рабочий день. Они не обновляются в федеральные праздники.

| Процентные ставки по остаткам резервов на 17 мая 2023 г. Последнее обновление: 16 мая 2023 г. в 16:30 по восточному времени | Ставки (проценты) | Дата вступления в силу 90 300 |

|---|---|---|

| Ставка на резервные остатки (ставка IORB) | 5. 15 15 | 04.05.2023 |

Связанные пресс-релизы

- Совет Федеральной резервной системы издает окончательное правило о внесении поправок в Положение D в отношении процентов на остатки резервов (2 июня 2021 г.)

- Совет Федеральной резервной системы предлагает общественное обсуждение предложенных поправок к Положению D и выпускает окончательное правило, вносящее поправки в Положение D в отношении коэффициентов обязательных резервов по операционным счетам (22 декабря 2020 г.)

- Совет Федеральной резервной системы объявляет об утверждении окончательного правила о внесении поправок в Положение D (18 июня 2015 г.)

- Правление Федеральной резервной системы запрашивает общественное обсуждение предлагаемых технических изменений к Положению D (13 апреля 2015 г.)

- Федеральная резервная система выпускает техническое примечание относительно расчета процентных ставок по остаткам обязательных резервов и избыточным остаткам за периоды обслуживания, заканчивающиеся 17 декабря 2008 г.