Как проверить задолженность ООО по налогам по ИНН. Как узнать долги юридического лица по ИНН в 2022 году

Котова Алла Николаевна Главный бухгалтер

3658

Распечатать

Поделиться

Размер шрифта:

Как узнать долги по ИП или юридическому лицу:

- обратиться в налоговую;

- проверить судебную задолженность;

- свериться с контрагентами.

В настоящее время получить данные о ссудных или налоговых долгах можно дистанционно с помощью электронных сервисов.

Содержание

Почему надо проверять наличие долгов

Непогашенные долги по налоговым и иным обязательным платежам приводят к неблагоприятным последствиям:

- неожиданным безакцептным списаниям денежных средств;

- приостановке движений по банковским счетам;

- взысканиям за счет иного имущества;

- отказам контрагентов от заключения сделок из-за неблагонадежности организации или индивидуального предпринимателя.

После оценки неблагоприятных последствий закономерно возникает вопрос, как проверить задолженность по налогам юридического лица или предпринимателя. Личное посещение или переписка с контролирующими органами отнимет много времени. Воспользуйтесь онлайн-сервисами. Они удобны, просты в использовании и экономят время.

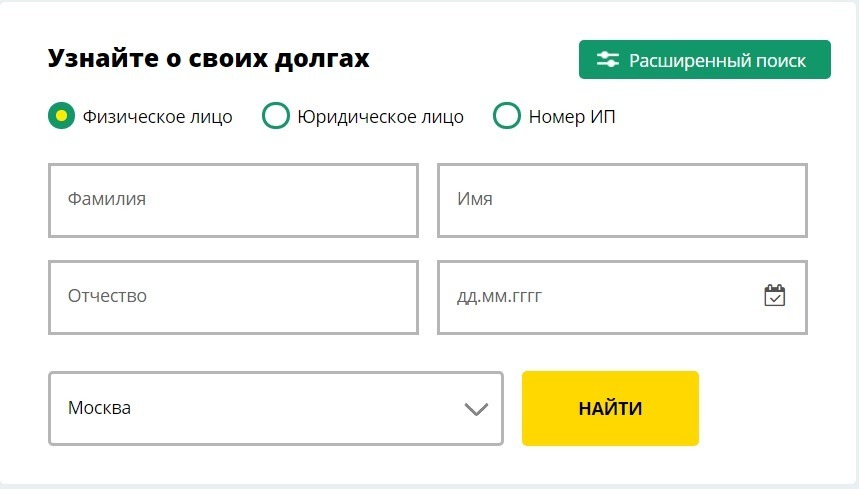

Как узнать о долгах ИП или юрлица по ИНН

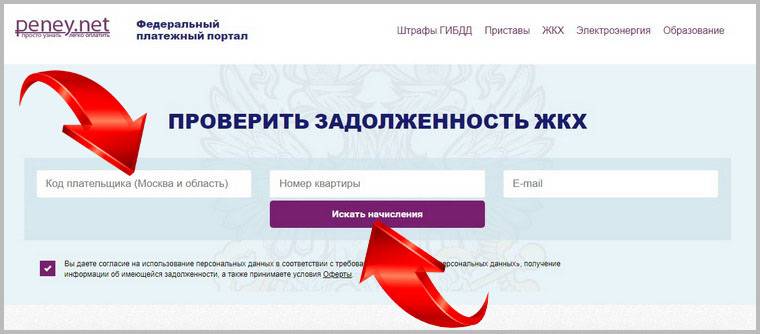

Существует несколько способов проверить задолженность ООО по налогам по ИНН удаленно:

- Если вы сдаете отчетность в электронном виде, запросите справку о расчетах по налогам и сборам через оператора (СБИС, «Контур» и другие).

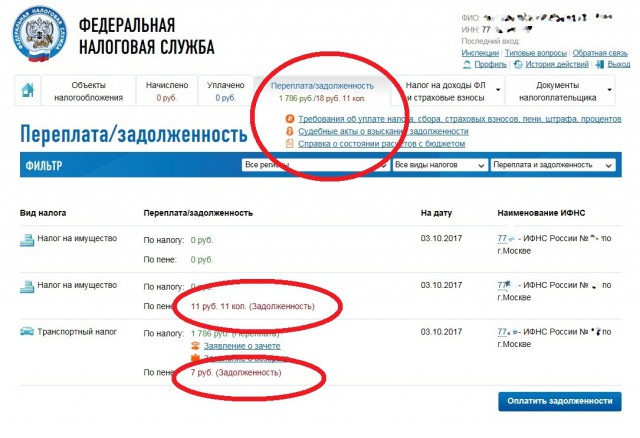

- Запросить справку о взаиморасчетах с бюджетом любой налогоплательщик вправе посредством личного кабинета на официальном сайте ФНС nalog.ru.

Подробнее о сверке расчетов с бюджетом

Федеральная налоговая служба раскрывает сведения о наличии долгов по налогам и сборам всех хозяйствующих субъектов. Для доступа к таким сведениями реализован сервис на официальном сайте.

Все более наполненным и разносторонним становится сервис-агрегатор сведений о налогоплательщиках «Прозрачный бизнес».

Воспользовавшись им, вы узнаете не только о наличии задолженности, но и ее размер.

Подробнее о получении информации о взаиморасчетах с ПФР

Проверяем судебную задолженность

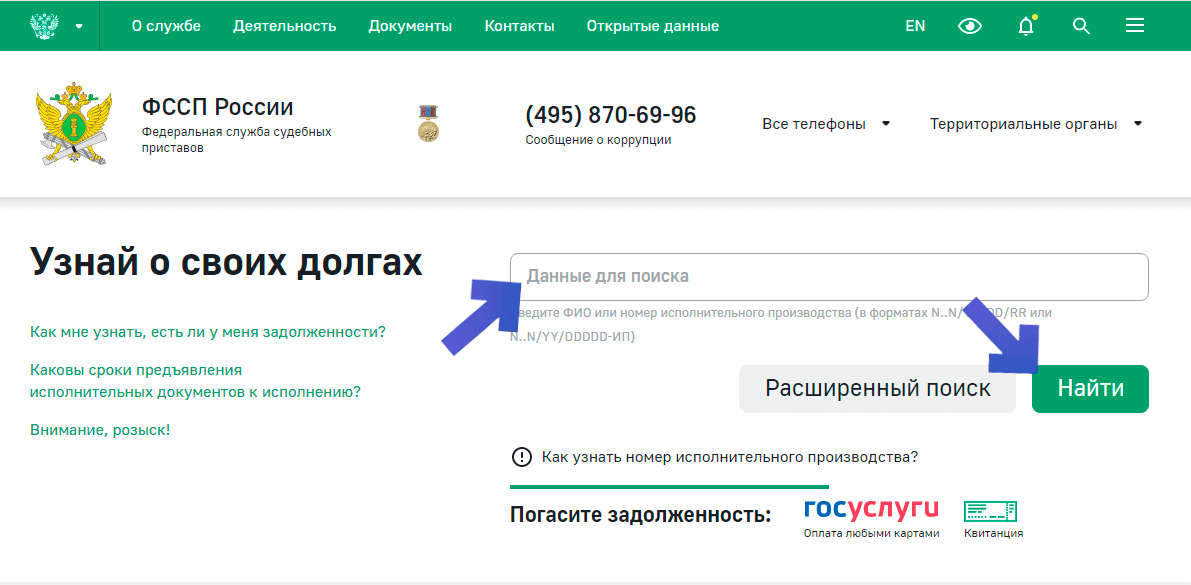

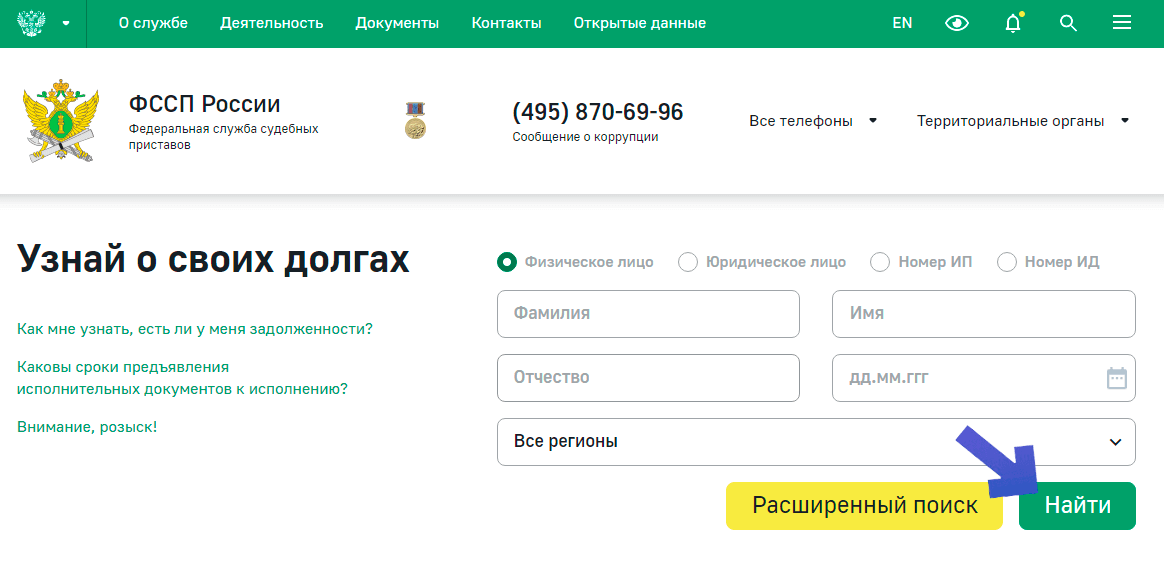

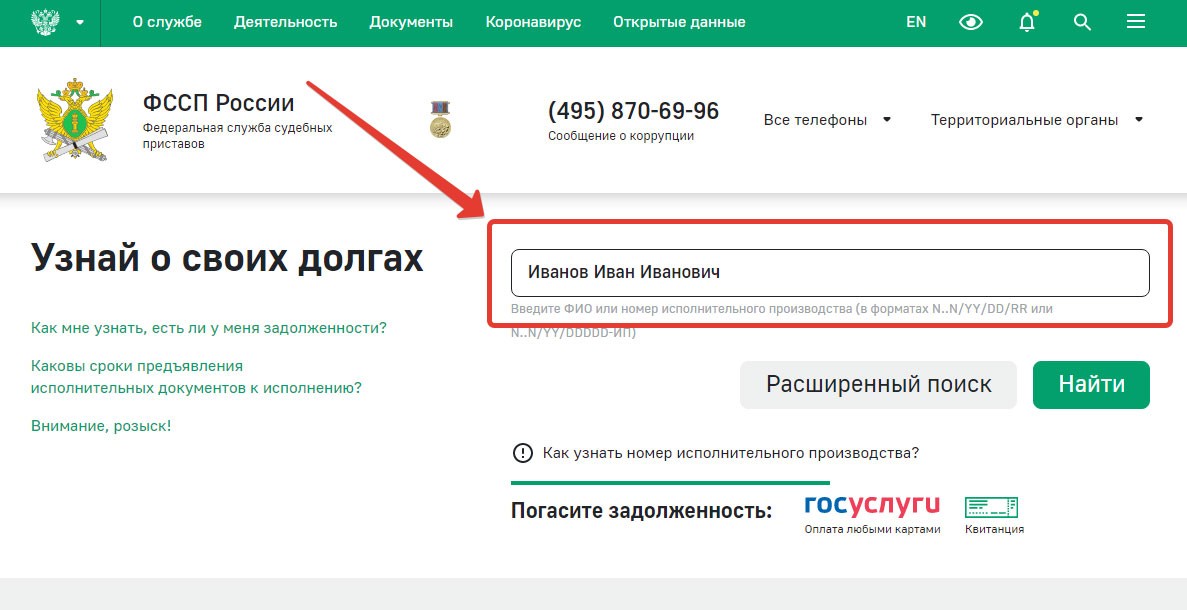

Анализировать необходимо не только состояние расчетов по налогам и сборам. Наличие непогашенной судебной задолженности приводит к обращению взысканий за счет денежных средств и иного имущества организации или ИП. Проверить задолженность по ИНН юридического лица или предпринимателя, которая передана судебным приставам для взыскания, можно через сервис «Банк данных исполнительных производств» на сайте ФССП России.

Важно следить не только за уже вынесенными решениями. Против хозяйствующего субъекта может быть подан судебный иск о взыскании долгов или даже о введении процедуры банкротства. Особенно важно проверять введение подобных процедур в отношении контрагентов при заключении крупных контрактов. Проверить долги юридического лица по ИНН, по которым рассматриваются исковые заявления в судах или уже вынесены решения, удобно через Картотеку судебных дел. Этот сервис допускает поиск участников судебных процессов по ИНН или наименованию.

Особенно важно проверять введение подобных процедур в отношении контрагентов при заключении крупных контрактов. Проверить долги юридического лица по ИНН, по которым рассматриваются исковые заявления в судах или уже вынесены решения, удобно через Картотеку судебных дел. Этот сервис допускает поиск участников судебных процессов по ИНН или наименованию.

Сервисы, позволяющие получить сведения о долгах по одному запросу

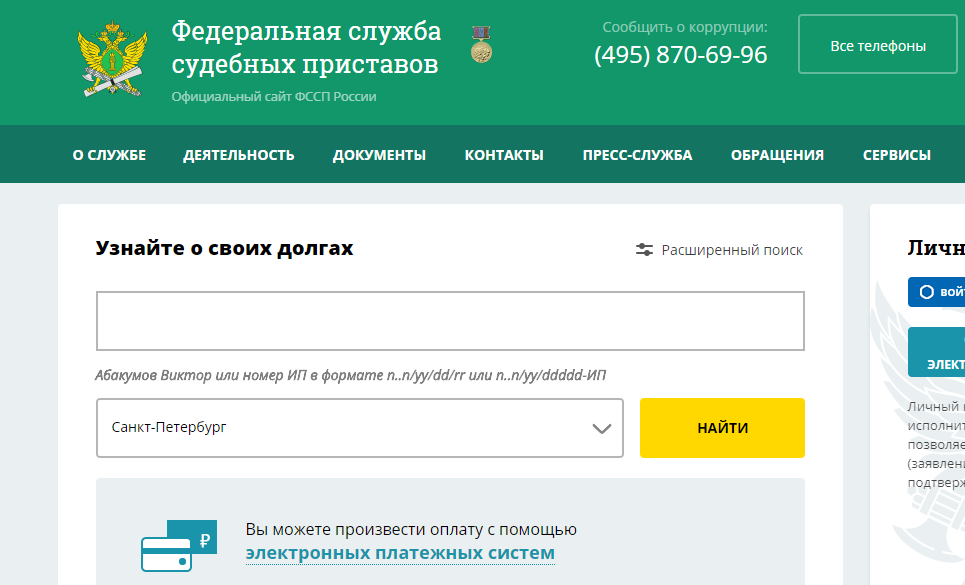

Простым бесплатным и удобным сервисом проверки собственных долгов организации или предпринимателя является портал «Госуслуги». При наличии регистрации и указании полных данных в личном кабинете система сама ищет сведения о долгах во всех госучреждениях. Перейдите в соответствующий раздел:

Вы получите информацию обо всех судебных и налоговых задолженностях, штрафах и прочих платежах:

Чтобы проверить сведения о непогашенных долгах контрагентов, необходимо воспользоваться открытыми данными ФНС, ФССП и Арбитражных судов либо платными сервисами. Такие сервисы позволяют получить сведения о деятельности компании, ее реквизиты, данные о направлениях деятельности, ведении судебных разбирательств, проверить наличие задолженности по ИНН. Наиболее известные поставщики таких услуг:

Наиболее известные поставщики таких услуг:

- Контур.Фокус;

- СБИС.Контрагенты;

- СПАРК-Интерфакс.

‘;}

Распечатать

Поделиться

Котова Алла Николаевна Главный бухгалтер

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автораВам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

кто несет ответственность? — Бухонлайн

Долги ООО: когда участникам общества придется лично заплатить за свою фирму

30 декабря 2022

Автор Алексей Крайнев

При участии Михаил Пархоменко

По общему правилу, физические лица — участники ООО никакой ответственности по долгам своей организации не несут.

Ответственность участников ООО

Бизнесмены нередко задаются вопросами: кто отвечает по долгам ООО? Можно ли взыскать долги ООО с его участников — физических лиц? Ответы на эти вопросы вряд ли обрадуют недобросовестных коммерсантов. Участников организации могут обязать заплатить ее долги в рамках трех процедур. Первая предусмотрена гражданским, вторая — налоговым законодательством. Третья связана с возмещением вреда, причиненного преступлением, и предусматривает взыскание налоговых долгов с лиц, осужденных за уклонение от уплаты налогов. Рассмотрим эти процедуры.

Проверить руководителя на достоверность сведений в ЕГРЮЛ и дисквалификацию

Чем грозит банкротство ООО с долгами

Согласно статье 56 ГК РФ, учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юрлица. Аналогично, юрлицо не отвечает по обязательствам учредителя (участника) или собственника. Но это общее правило, из которого предусмотрены исключения.

Аналогично, юрлицо не отвечает по обязательствам учредителя (участника) или собственника. Но это общее правило, из которого предусмотрены исключения.

Одним из них является банкротство компании, к которому привели действия и решения лиц, имеющих право давать обязательные для ООО указания либо иным образом определять его действия (п. 3 ст. 3 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). В законе о банкротстве эта ответственность расширена и распространена не только на действующих участников, но и на тех, кто мог давать подобные обязательные указания в течение трех лет, предшествующих появлению признаков банкротства (п. 1 ст. 61.10 Федерального закона от 26.10.02 № 127-ФЗ).

При этом нужно помнить, что Гражданским кодексом и Законом о банкротстве установлены два различных вида ответственности.

Важно

Для взыскания долга компании с ее учредителей на основании Закона о банкротстве не нужно дожидаться признания судом факта банкротства. Подать заявление можно сразу же после включения соответствующих требований в реестр кредиторов. Об этом сказано в пунктах 27 — 29 постановлении Пленума Верховного суда от 21.12.17 № 53. Также заявление можно направить после завершения процедуры банкротства, исключения организации из ЕГРЮЛ и списания налоговой задолженности с ее лицевого счета (п. 30 — 32 постановления № 53).

Подать заявление можно сразу же после включения соответствующих требований в реестр кредиторов. Об этом сказано в пунктах 27 — 29 постановлении Пленума Верховного суда от 21.12.17 № 53. Также заявление можно направить после завершения процедуры банкротства, исключения организации из ЕГРЮЛ и списания налоговой задолженности с ее лицевого счета (п. 30 — 32 постановления № 53).

В случае взыскания долгов на основании Закона о банкротстве действует презумпция виновности. То есть налоговый орган не должен доказывать, что банкротство наступило в результате действий и решений участников. А именно участникам придется доказывать, что такой связи не было.

При этом в Законе о банкротстве приведены ситуации, когда предполагается, что организация не смогла расплатиться по долгам именно из-за действий контролирующих лиц. Например, если совершались сделки с активами на сумму, эквивалентную 20-25% общей балансовой стоимости имущества организации или меньшую сумму, и это привело к невозможности осуществлять нормальную хозяйственную деятельность (подп. 1 п. 2 ст. 61.11 Закона о банкротстве, п. 23 постановления № 53, письмо ФНС от 16.08.17 № СА-4-18/16148@). Или если были утрачены либо неверно составлены документы бухучета (подп. 2 п. 2 ст. 61.11 Закона о банкротстве).

1 п. 2 ст. 61.11 Закона о банкротстве, п. 23 постановления № 53, письмо ФНС от 16.08.17 № СА-4-18/16148@). Или если были утрачены либо неверно составлены документы бухучета (подп. 2 п. 2 ст. 61.11 Закона о банкротстве).

Получить образец учетной политики для небольшого ООО Получить бесплатно

В случае с ответственностью, предусмотренной статьей 56 ГК РФ, все чуть сложнее (п. 22 постановления Пленума ВС РФ и Пленума ВАС РФ от 01.07.96 № 6/8). Тут должна прослеживаться причинно-следственная связь между указаниями или действиями каждого конкретного участника и фактом банкротства организации. И доказать такую связь должны инициаторы иска о привлечении владельцев компании к ответственности (постановление Арбитражного суда Московского округа от 16.05.22 № Ф05-19429/2019). Необходим и сам факт банкротства организации (определение Судебной коллегии по экономическим спорам Верховного суда от 21. 04.16 по делу № 302-ЭС14-1472, А33-1677/13).

04.16 по делу № 302-ЭС14-1472, А33-1677/13).

Тем не менее, оба эти пути взыскания долгов организации с ее участников, руководства и учредителей весьма распространены. Причем, данными возможностями активно пользуются как управляющие, действующие в интересах кредиторов, так и налоговые органы при взыскании налогов с учредителей и руководителей компаний-банкротов (см., например, постановления арбитражных судов: Московского округа от 16.05.22 № Ф05-19429/2019 и от 14.07.20 № Ф05-20862/2018, Поволжского округа от 30.06.20 № Ф06-60477/2020, Уральского округа от 17.01.20 № Ф09-9012/19, Центрального округа от 30.03.22 № Ф10-412/2018 и др.).

С кого могут взыскать налоговые долги ООО

Налоговый кодекс содержит положения, позволяющие взыскивать задолженность ООО не только с самого налогоплательщика, но и с иных лиц. При этом изначально допускалось лишь взимание налоговых долгов зависимых и дочерних обществ с материнских организаций. Однако впоследствии этот перечень был значительно расширен.

Получить информацию о налоговых долгах контрагента и применяемой им системе налогообложения

Действующая редакция статьи 45 НК РФ позволяет взыскивать недоимку с любых лиц (организаций, ИП и «обычных» физлиц), признанных судом каким-либо образом зависимыми с налогоплательщиком. Более того, это могут быть не только российские лица, но и иностранцы, в т. ч. не являющиеся налоговыми резидентами РФ (п. 3 ст. 45 и п. 2 ст. 11 НК РФ, письмо ФНС от 19.12.16 № СА-4-7/24347@).

А раз так, то ничто не мешает налоговикам предъявлять подобные требования к участникам, учредителям или руководству компании, как физическим лицам (п. 1 Обзора, приведенного в прил. к письму ФНС от 18.01.18 № СА-4-7/756@). Анализ упомянутых норм Налогового кодекса и писем ФНС позволяет выявить критерии, при соблюдении которых налоговики могут обратиться в суд с требованием о взыскании «чужих» долгов.

Когда налоги ООО могут взыскать с учредителей

Во-первых, взыскиваемая задолженность выявлена в рамках налоговой проверки. Это может быть, как выездная ревизия, так и камеральная.

Это может быть, как выездная ревизия, так и камеральная.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Во-вторых, задолженность числится за организацией более трех месяцев.

В-третьих, подтверждена невозможности исполнения налоговых обязанностей самим ООО.

Это правило не действует в ситуации, когда юрлицо является фиктивным и было создано исключительно для прикрытия действий физлица. При этом речь идет именно о «налоговых» мерах взыскания. Возможность получить недоимку через механизм банкротства организации-налогоплательщика в данном случае не учитывается (постановление Арбитражного суда Северо-Западного округа от 21.09.15 № Ф07-7120/2015).

В-четверых, установлен факт зависимости организации и учредителей-физлиц.

Заметим, что в данном случае речь идет не только о взаимозависимости. Пункт 3 статьи 45 НК РФ содержит более широкий термин — «иная зависимость». Поэтому для целей взыскания налогов лица могут признаваться зависимыми, даже если отношения между ними не соответствуют критериям статьи 105.1 НК РФ, но носят согласованный (зависимый друг от друга) характер (определение Верховного суда от 16.09.16 № 305-КГ16-6003). Вместе с тем, судьи будут учитывать и признаки взаимозависимости, прямо зафиксированные в Кодексе. Как следует из определения Верховного суда от 14.09.15 № 306-КГ15-10508, положения пункта 2 статьи 105.1 НК РФ применяются не только для целей контроля за рыночными ценами, но и для определения права налоговиков на взыскание налогов с взаимозависимого лица.

Поэтому для целей взыскания налогов лица могут признаваться зависимыми, даже если отношения между ними не соответствуют критериям статьи 105.1 НК РФ, но носят согласованный (зависимый друг от друга) характер (определение Верховного суда от 16.09.16 № 305-КГ16-6003). Вместе с тем, судьи будут учитывать и признаки взаимозависимости, прямо зафиксированные в Кодексе. Как следует из определения Верховного суда от 14.09.15 № 306-КГ15-10508, положения пункта 2 статьи 105.1 НК РФ применяются не только для целей контроля за рыночными ценами, но и для определения права налоговиков на взыскание налогов с взаимозависимого лица.

Проверить организации и ИП на взаимозависимость

В-пятых, зависимые лица совершали действия, направленные на уклонение от уплаты налогов.

Некоторые из таких действий названы в статье 45 НК РФ: поступление выручки за товары (работы, услуги), реализуемые налогоплательщиком, на счета взаимозависимого лица; совершение между взаимозависимыми лицами сделок, направленных на передачу денег и другого имущества после того, как стало известно о проведении в отношении налогоплательщика проверки (как выездной, так и камеральной).

При этом не важно, носят ли данные сделки возмездный характер, а также предполагают ли возврат имущества. Так, суд может признать действием, направленным на уклонение от уплаты налогов, заключение договора займа, по которому в пользу участника выводятся деньги компании после того, как стало ясно, что ее проверка обернется доначислениями. См., например, постановления Девятого арбитражного апелляционного суда от 28.01.16 № 09АП-55725/2015, Арбитражного суда Дальневосточного округа от 12.04.19 № Ф03-851/2019.

Внимание!

При наличии указанных выше оснований налоговая задолженность ООО может быть взыскана с участников и учредителей даже после того, как компания-должник признана банкротом (постановление Арбитражного суда Уральского округа от 03.02.16 № А60-11984/2015). Добровольная ликвидация ООО также не спасет зависимых лиц от необходимости расплатиться по его налоговым долгам. Хотя статья 44 НК РФ гласит, что налоговая обязанность юрлица прекращается при его ликвидации, налоговикам удается убедить судей, что данная норма не действует, если установлен факт уклонения от уплаты налогов при помощи взаимозависимого лица. В этом случае применяются статья 45 НК РФ, которая не содержит положения о том, что со взаимозависимого лица можно взыскать задолженность только «живого» юрлица (постановление Арбитражного суда Поволжского округа от 04.07.16 № А06-6687/2015).

В этом случае применяются статья 45 НК РФ, которая не содержит положения о том, что со взаимозависимого лица можно взыскать задолженность только «живого» юрлица (постановление Арбитражного суда Поволжского округа от 04.07.16 № А06-6687/2015).

Сроки давности взыскания «чужих» долгов

В рассматриваемом следучае не действуют сроки давности взыскания недоимки, установленные в статье 47 НК РФ (постановления Арбитражного суда Северо-Западного округа от 21.09.15 № Ф07-7120/2015, Арбитражного суда Поволжского округа от 04.07.16 № Ф06-10110/2016). Поэтому вопрос о том, сколько времени есть у налоговиков для взыскания долгов ООО с его учредителей остается открытым. На наш взгляд, в данном случае применимы выводы, сделанные в постановлении Президиума ВАС РФ от 18.03.08 № 13084/07.

Там сказано, что в силу универсальности воли законодателя, системного толкования и сравнительного анализа норм подп. 8 п. 1 ст. 23, подп. 1, 2 п. 3 ст. 44, п. 8 ст. 78, п. 1 ст. 87, ст. 113 НК РФ окончательный срок для взыскания недоимки по налогам составляет три года с момента ее образования. Данные выводы ВАС РФ применяются и в настоящее время (см. определение Верховного суда от 28.01.20 № 305-ЭС19-26116, постановление Арбитражного суда Северо-Кавказского округа от 27.06.18 № Ф08-5007/2018). В случае пропуска указанного срока налоговики полностью утрачивают право взыскания недоимки, в том числе с зависимых лиц.

Данные выводы ВАС РФ применяются и в настоящее время (см. определение Верховного суда от 28.01.20 № 305-ЭС19-26116, постановление Арбитражного суда Северо-Кавказского округа от 27.06.18 № Ф08-5007/2018). В случае пропуска указанного срока налоговики полностью утрачивают право взыскания недоимки, в том числе с зависимых лиц.

Возмещение вреда по налоговым преступлениям

По общему правилу, вред, причиненный преступлением, подлежит возмещению лицом, признанным виновным в совершении такого преступления. Также подобное взыскание возможно при прекращении уголовного преследования по нереабилитирующим основаниям (к примеру, по амнистии или в связи с истечением срока давности привлечения к ответственности).

В случае с налоговыми преступлениями вред — это сумма неуплаченного налога и начисленные на нее пени. Именно их можно взыскать с преступника.

Справка

Порядок взыскания этих сумм регулируется нормами не уголовного, а гражданского права (ст. 1064 и 1068 ГК РФ). Взыскание происходит на основании решения суда, которое может быть вынесено по соответствующему иску, заявленному либо в рамках уголовного дела (ст. 54 УПК РФ), либо отдельно, уже после вынесения приговора или прекращения уголовного дела (подп. 14 п. 1 ст. 31 НК РФ).

54 УПК РФ), либо отдельно, уже после вынесения приговора или прекращения уголовного дела (подп. 14 п. 1 ст. 31 НК РФ).

Правомерность взыскания налоговых платежей (недоимки и пеней), начисленных налогоплательщику-организации, с физических лиц, по вине которых эти платежи не попали в бюджет, подтвердил Конституционный суд. В постановлении этого суда от 08.12.17 № 39-П указано, что вред можно взыскать как при вынесении приговора, так и при прекращении дела на любой предыдущей стадии, если оно произошло по нереабилитирующим основаниям. При этом КС РФ запретил взыскивать с физлиц налоговые штрафы, начисленные организации в связи с неуплатой налогов. Такие суммы, по мнению судей, не относятся к категории «вред, причиненный преступлением».

Одновременно КС РФ сделал несколько важных уточнений. Суды должны учитывать их при рассмотрении исков налоговиков (или прокурора) о взыскании ущерба в виде неуплаченных налогов и пеней с виновных физических лиц, в том числе учредителей.

Во-первых, такое взыскание возможно при наличии доказательств окончательной невозможности исполнения соответствующих обязанностей самим ООО. То есть сначала инспекторы (прокурор) должны попытаться взыскать неуплаченные суммы с организации. Только если это не удалось сделать по объективным причинам (ликвидация или фактическое прекращение деятельности организации, отсутствие имущества и т.п.), возможно предъявление иска к физическим лицам.

То есть сначала инспекторы (прокурор) должны попытаться взыскать неуплаченные суммы с организации. Только если это не удалось сделать по объективным причинам (ликвидация или фактическое прекращение деятельности организации, отсутствие имущества и т.п.), возможно предъявление иска к физическим лицам.

Во-вторых, предъявлять иски к фигурантам уголовного дела можно лишь после того, как предприняты попытки взыскания налоговой задолженности с контролирующих лиц в порядке, предусмотренном нормами Гражданского и Налогового кодексов (их мы детально описали выше).

Важно

Из указанных правил есть одно исключение. Оно сделано для случая, когда установлено, что организация служит лишь «прикрытием» для действий контролирующего ее физического лица (т.е. фактически организация не является самостоятельным участником экономической деятельности). В такой ситуации вред, причиненный бюджету в связи с совершением преступления, можно взыскать с виновного контролирующего физлица сразу, без установления факта невозможности самостоятельного исполнения юрлицом своих налоговых обязательств.

В-третьих, необходимо учитывать размеры налоговых обязательств юрлица, вменяемых физлицу. Судьи КС РФ отметили, что в данном случае целью является не финансовое наказание физического лица, а возмещение ущерба бюджету. Поэтому суд, решая вопрос о взыскании ущерба, должен учитывать имущественное положение физлица, в том числе — факт его личного обогащения в результате совершения преступления, степень вины и степень влияния на поведение организации, а также иные имеющие значение обстоятельства.

Проще говоря, мера ответственности за вред, причиненный единственным участником — генеральным директором ООО, имеющим возможность полностью контролировать поведение компании, должна быть выше, чем у наемного менеджера, обязанного отчитываться перед учредителями либо предварительно согласовывать с ними свои действия. А лицо, которое совершило преступление не с целью личного обогащения, должно возмещать вред бюджету в меньшем размере чем тот, кто пустил сэкономленные на налогах средства на личные нужды.

В-четвертых, если уголовное преследование было прекращено по нереабилитирующим основаниям, то материалы такого уголовного дела для целей взыскания ущерба являются обычным письменным доказательством и никакого приоритета для суда не имеют. Поэтому суд, рассматривающий иск о взыскании ущерба, ни в коей мере не связан решением о прекращении уголовного дела в части установленности состава гражданского правонарушения. Поэтому в таком случае суд обязан произвести всестороннее и полное исследование всех имеющихся доказательств по делу и дать им оценку. То есть, в этом случае, по сути, имеет место обычный гражданский процесс.

Проверить себя или контрагента по «чёрным спискам» ФНС Попробовать бесплатно

Ответственность фиктивных руководителей

В заключение рассмотрим вопрос распределения ответственности между учредителями (участниками) и руководителем компании в ситуации, когда директор является таковым лишь номинально, а реальное руководство фирмой осуществляют учредители.

Здесь подход судей следующий. Наличие у организации номинального руководителя, формально занимающего эту должность, но не осуществлявшего фактическое управление, не освобождает от ответственности ее реального руководителя. То есть того человека, который действительно оказывал влияние на организацию в отсутствие формальных полномочий.

Более того, по общему правилу, номинальный и фактический руководители отвечают по долгам компании совместно. Это связано с тем, что причиной возникновения убытков или банкротства является одновременно как бездействие номинального руководителя, который фактически уклонился от организации работы юрлица, так и действия фактического руководителя, который оказывал влияние на действия фирмы (определение Судебной коллегии по экономическим спорам Верховного суда от 24.08.20 № 305-ЭС20-5422(1,2) по делу № А40-232805/2017).

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

В закладкиПоделиться

38 883

Тест для самопроверки

Могут ли налоговые долги ООО быть возложены на его участников?

Могут ли кредиторы взыскать долги по договору, заключенному с ООО, с его участников?

При каких условиях налоговая задолженность организации может быть взыскана с ее участника-физического лица?

Недоимка обнаружена по результатам проверки и, несмотря на все принятые инспекцией меры по взысканию, не погашена в течение 3 месяцев.

Недоимка обнаружена по результатам проверки и, несмотря на все принятые инспекцией меры по взысканию, не погашена в течение 3 месяцев, а участник заключал с ООО сделки, направленные на вывод имущества и денег.

Недоимка обнаружена по результатам проверки и, несмотря на все принятые инспекцией меры по взысканию, не погашена в течение 3 месяцев. При этом участник заключал с ООО сделки, направленные на вывод имущества и денег, а требование о взыскании предъявлено в течение срока давности, определенного ст. 47 НК РФ.

Данная недоимка ни при каких условиях не может быть взыскана с участника-физического лица (взыскание возможно только с участников-юрлиц).

Калькулятор снежного кома долга — Ramsey

Снежный ком долга – это метод погашения долга, при котором вы выплачиваете свои долги от наименьшего к наибольшему, независимо от процентной ставки. Сначала погашайте наименьший долг. Затем возьмите то, что вы платили по этому долгу, и добавьте это к выплате вашего следующего наименьшего долга.

Почему снежок? Потому что, как снежный ком, катящийся вниз по склону, погашение долга зависит от импульса. С каждым погашенным долгом вы набираете скорость, пока не станете неудержимой силой, сокрушающей долги.

Вот как работает долговой снежный ком:

Шаг 1: Перечислите свои долги от наименьшего до наибольшего независимо от процентной ставки .

Шаг 2: Внесите минимальные платежи по всем своим долгам, кроме самых маленьких.

Шаг 3: Заплатите как можно больше по вашему наименьшему долгу.

Шаг 4: Повторяйте до полного погашения каждого долга.

Что происходит потом? Свобода. Больше никаких платежей. Больше не отвечаю коллекторам. Больше не нужно смотреть, как исчезают ваши зарплаты.

Потому что, когда вы сосредотачиваетесь и начинаете тратить каждый доллар на свой долг, вы увидите, насколько быстрее вы сможете погасить его. Извините, минимальные платежи. Ты просто недостаточно хорош.

Долговой снежный ком против долговой лавины

Возможно, вы слышали о другом способе погашения долга — долговой лавине. Звучит эпично, правда? Неправильный. С долговой лавиной вы платите свои долги в порядке от самой высокой процентной ставки до самой низкой , независимо от баланса.

Это может звучать как умная математика. Вот почему это не так: Долг — это не математическая задача. Это проблема поведения.

Если вы хотите изменить свое поведение и избавиться от долгов, вам нужно сохранять мотивацию. С долговой лавиной вы можете не увидеть прогресса по вашему первому долгу в течение длинных раз. Это никого не мотивирует. Вы, скорее всего, потеряете пар и сдадитесь.

С долговой лавиной вы можете не увидеть прогресса по вашему первому долгу в течение длинных раз. Это никого не мотивирует. Вы, скорее всего, потеряете пар и сдадитесь.

Но когда вы используете долговой снежный ком, вы быстрее получаете быстрые выигрыши. Быстро погасите первый долг. Бум. К следующему. Теперь ты готовишь. Внезапно вы начинаете верит , что расплата с долгами вполне достижима. Мотивация — это ключ к избавлению от долгов, а не математика.

Условия долга

Терминология долга может быть запутанной и чрезмерно сложной, но это не обязательно! Давайте разберем их так, чтобы вы могли понять.

Минимальный платеж

Это наименьшая сумма, которую вы должны ежемесячно выплачивать по долгу (включая основную сумму и проценты). Платите меньше, и вас могут оштрафовать.

Баланс

Это сумма, которую вам еще нужно выплатить по долгу. Если ваш первоначальный кредит составлял 20 000 долларов США, а вы уже заплатили 5 000 долларов США, ваш баланс составит 15 000 долларов США.

Процентная ставка

Когда дело доходит до займа денег, бесплатного не бывает. Кредиторы заинтересованы в том, чтобы позволить вам одолжить их деньги, потому что они делают деньги на том, что они одолжили вам. Ваша процентная ставка — это сумма, которую они взимают, обычно показанная в процентах от основного баланса.

Директор

Нет, это не тот директор начальной школы, которого вы боялись в детстве. Мы говорим о сумме денег, которую вы одолжили без процентов. Итак, если вы одолжили 20 000 долларов на 10 лет, ваш основной платеж составит около 167 долларов в месяц.

Неипотечный долг

Это просто. Это все, что вы должны, за исключением кредитов, связанных с покупкой вашего дома. Да, это включает в себя ваши автомобильные заметки и студенческие кредиты. Это все долг. Почему бы нам не попросить вас перечислить вашу ипотеку в вашем долговом снежном коме? Потому что после того, как вы погасили свой потребительский долг, у вас есть другие важные шаги, которые нужно предпринять, прежде чем заняться домом.

Дата освобождения от долгов

Это день, когда каждый цент вашего потребительского долга станет историей. До свидания, кредитные карты. Увидимся никогда, студенческие кредиты. Если у вас есть ипотека, вы сильно ударитесь об этом позже. Но пока пришло время праздновать.

Признаки того, что у вас слишком много долгов

Известно, что долги повышают уровень стресса, разрушают браки и способствуют депрессии. К сожалению, долг настолько распространен, что иногда люди недооценивают его. Это может быть нормальным иметь тысячи долларов долга на ваше имя. На самом деле, средний потребитель в США имеет при себе более 9 долларов.2000 долг. Тем не менее, это не здорово для ваших финансов.

Уделите немного времени, чтобы узнать, сколько у вас должно быть долгов, и как определить, находитесь ли вы в затруднительном положении. Если ваше отношение долга к доходу (DTI) выше, возможно, пришло время изучить ссуды на консолидацию долга или другие варианты облегчения бремени задолженности, такие как кредитное консультирование или урегулирование долга, чтобы справиться с непомерной долговой нагрузкой.

Вы хотите, чтобы ваш долг был как можно меньше, чтобы вы могли оставаться финансово гибкими для чрезвычайных ситуаций и ваших будущих целей. Вы, вероятно, достигнете своей платежеспособности, когда будете изо всех сил пытаться вносить ежемесячные платежи. Сколько долга много? Бюро финансовой защиты потребителей рекомендует поддерживать соотношение долга к доходу ниже 43%. По статистике, у людей с долгами, превышающими 43 процента, часто возникают проблемы с ежемесячными платежами.

Самый высокий коэффициент, который вы можете иметь и при этом иметь возможность получить квалифицированную ипотеку, также составляет 43 процента. Если вы хотите приобрести дом в ближайшее время, а ежемесячный платеж по ипотеке поднимет вас выше 43%, вам следует уменьшить свой долг, прежде чем начинать поиск дома.

Помимо коэффициента DTI, вы должны учитывать, как ваша долговая нагрузка влияет на ваши финансы. Если у вас возникли проблемы с оплатой счетов и полагаетесь на кредит из-за расходов, которые не учитываются в вашем DTI, вы все равно можете оказаться в слишком большом долгу. Если вы недавно пропустили платеж или два, и ваш кредитный рейтинг находится в окопах, скорее всего, у вас слишком много долгов, даже если ваш DTI ниже 43 процентов.

Если вы недавно пропустили платеж или два, и ваш кредитный рейтинг находится в окопах, скорее всего, у вас слишком много долгов, даже если ваш DTI ниже 43 процентов.

Возможность оплачивать только минимальные платежи по кредитным картам — еще один явный признак того, что у вас слишком много долгов. Реальность такова, что вы сохраните счета в хорошем состоянии, но балансы могут уменьшиться через некоторое время, и вы потратите целое состояние на проценты.

Как рассчитать отношение долга к доходу (DTI)?Чтобы рассчитать, насколько ваш долг влияет на ваши ежемесячные финансы, возьмите общий ежемесячный долг и разделите его на свой ежемесячный доход. Однако ваш долг не включает все ваши ежемесячные расходы, но включает следующее:

- Ежемесячные платежи по кредитной карте

- Алименты

- Алименты на ребенка

- Ежемесячная арендная плата или ипотечный платеж

- Выплаты по кредитам (таким как студенческие кредиты и автокредиты)

Вещи, которые не должны рассчитываться как часть вашего DTI, включают:

- Кабель

- Сотовый телефон

- Электричество

- Газ

- Бакалея

- Страхование

- Интернет

- Ежемесячные подписки

Если ваш ежемесячный доход составляет 3000 долларов США, а ваши ежемесячные долги составляют 1000 долларов США, ваш DTI составит 33 процента (1000 долларов США / 3000 долларов США = 0,33). Это хороший показатель, и кредиторы не считают его слишком высоким.

Это хороший показатель, и кредиторы не считают его слишком высоким.

Влияет ли долг на ваш кредитный рейтинг?

Да, особенно если это долг по кредитной карте. При расчете кредитного рейтинга учитываются пять факторов, одним из которых является использование кредита. Это соотношение включает в себя возобновляемый кредит (включая задолженность по кредитной карте) и составляет 30 процентов от вашей оценки FICO.

Сколько долга по кредитной карте слишком много? Кредиторы и кредиторы не любят, когда вы используете более 30% вашего доступного кредита. Если с ваших кредитных карт снято более 30% доступной линии, они решат, что ваше финансовое положение не так уж и плохо, как могло бы быть.

О каких долгах вам нужно знать? Хотя существует множество различных видов долга, не все долги считаются равными в глазах кредиторов. Некоторые долги считаются «хорошими долгами», в то время как другие типы долгов считаются «безнадежными долгами».

Хорошие долги

Хорошие долги со временем увеличивают ваш собственный капитал или имеют непреходящую ценность. Примеры хороших видов долга включают такие вещи, как покупка дома или образование. Дома, как правило, со временем дорожают и считаются хорошей инвестицией, потому что, если вы продаете, вы можете получить обратно больше, чем вложили. Кроме того, высшее образование позволяет вам получить хорошо оплачиваемую работу и зарабатывать больше денег на протяжении всей жизни.

Безнадежные долги

Безнадежные долги, с другой стороны, не представляют никакой ценности. Это включает в себя вещи, которые вы финансируете, потому что у вас нет наличных денег, чтобы заплатить за них. В отличие от хорошего долга, он не увеличивает ваш собственный капитал и не имеет долгосрочной ценности.

Когда большая часть вашего долга приходится на безнадежные долги, это говорит о том, что вы живете не по средствам. Подумайте о том, чтобы внимательно взглянуть на свои финансы и создать реалистичный бюджет. Это должен быть тот, который по-прежнему позволяет вам немного развлечься, но помогает вам оплачивать счета и откладывать деньги на пенсию.

Это должен быть тот, который по-прежнему позволяет вам немного развлечься, но помогает вам оплачивать счета и откладывать деньги на пенсию.

Предупреждающими признаками долговых проблем являются следующие сценарии:

- Вы живете от зарплаты до зарплаты.

- Вы полагаетесь на кредитные карты для совершения простых покупок.

- Баланс вашего долга остается прежним, несмотря на регулярные платежи.

- У вас нет резервного фонда и вы не можете его создать.

- Общая сумма ваших долгов составляет более половины вашего дохода.

- Вы не можете внести свой вклад в пенсионный план.

Если что-то из вышеперечисленного похоже на вас, возможно, пришло время внести некоторые изменения или обратиться за профессиональной помощью.

Как получить помощь, если у вас слишком большой долг? Если ваш долг влияет на вашу повседневную жизнь и вы спрашиваете себя: «У меня слишком большой долг?» Вы можете рассмотреть возможность получения помощи в управлении своими долгами. Вот несколько вариантов.

Вот несколько вариантов.

Кредит консолидации долга

Одна вещь, которую вы могли бы рассмотреть, это кредит консолидации долга. С кредит консолидации долга, вы берете один кредит и использовать выручку для погашения других долгов. Ссуды консолидации долга часто имеют гораздо более низкие процентные ставки, чем кредитные карты, что означает, что больше ваших ежемесячных платежей идет на основную сумму кредита и меньше на проценты. Это, в свою очередь, может помочь вам быстрее избавиться от долгов. Кроме того, вам нужно беспокоиться только об одном платеже в месяц.

Кредитное консультирование

Вы также можете обратиться в службу кредитного консультирования, чтобы составить реалистичный бюджет с учетом ваших потребностей. Часто вы можете найти бесплатные или недорогие консультационные услуги по кредитам в некоммерческих организациях, банках, кредитных союзах и близлежащих церквях.

Программа урегулирования задолженности

Даже если кажется, что у вас так много долгов, что вы никогда не сможете выбраться из-под него, могут быть варианты, прежде чем вы подумаете о подаче заявления о банкротстве.