Работа с или без НДС (плюсы и минусы)

01 июня 2022

Работа с НДС кажется на первый взгляд менее выгодной для фирмы, чем без НДС. Ведь при работе без НДС такой налог платить не надо, вести налоговые регистры и составлять отчетность — тоже. Однако и в том и в другом варианте есть свои преимущества и недостатки, которые мы сейчас и разберем.

В расчетах Вам поможет:

Калькулятор НДС

- Плюсы работы с НДС

- Минусы работы с НДС

- Итоги

Плюсы работы с НДС

- Главным плюсом, который обычно указывают в этом случае, является возможность покупателя принять НДС по приобретенным ценностям к вычету.

- Следующим положительным моментом, прямо вытекающим из предыдущего, считается то, что поставщик при работе с НДС имеет намного большую привлекательность для серьезных контрагентов, которые, как правило, являются плательщиками этого налога. Причина все та же — возможность принять НДС к вычету.

Какие документы нужны для вычета НДС в различных ситуациях, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в Готовое решение.

Минусы работы с НДС

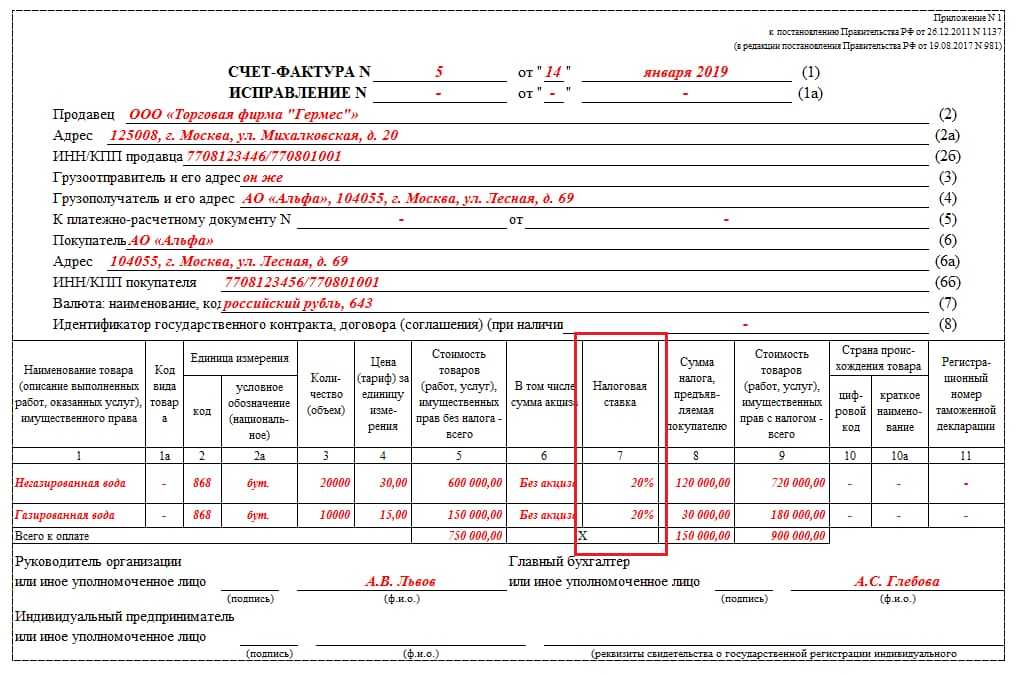

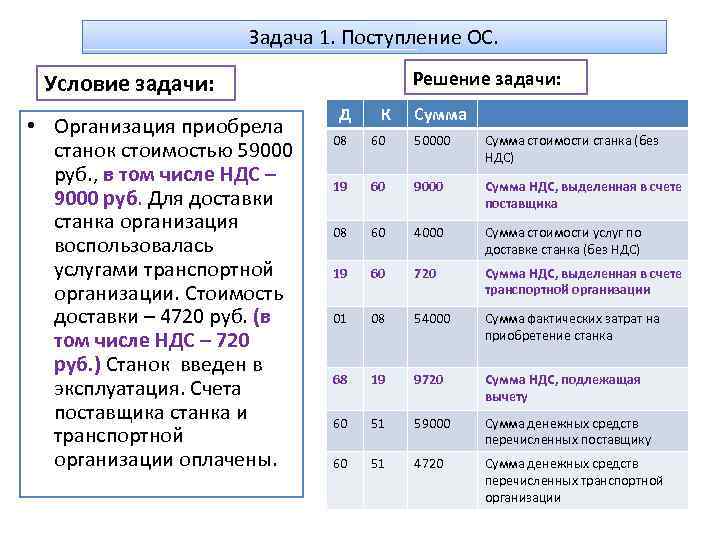

- Конечно, главный минус — это необходимость платить один из самых сложных и весомых налогов, что влечет за собой серьезнейшее усложнение налогового и бухгалтерского учета: скрупулезная проверка входящей первички, содержащей НДС, ведение налоговых регистров, составление и сдача деклараций, электронный документооборот, дополнительный объект для налоговых проверок и зацепок.

См. подробности в материале «Особенности камеральной проверки по НДС к возмещению».

- Минусом может оказаться для «упрощенца» на УСН «доходы» покупка товара у поставщика — плательщика НДС: вычет НДС в данном случае покупатель никак осуществить не сможет даже при наличии счета-фактуры. А вот если «упрощенец» работает на УСН «доходы минус расходы», он ничего не потеряет, поскольку сможет учесть уплаченный НДС в расходах.

См. материал «Какой порядок списания НДС на расходы (проводки)?».

- Как уже было сказано, многие крупные предприятия работают только с контрагентами на НДС. В этой связи у работающих без НДС всегда есть риск получить отказ от потенциального партнера. К этому следует быть готовым и чтобы как-то повысить свою конкурентную привлекательность, вам как неплательщику НДС необходимо вдвойне продумывать шаги, которые могут сделать сотрудничество с вами выгодным.

- Негласно считается, что компетенция инспекторов, работающих с предприятиями на ОСНО, существенно выше, чем тех, кто проверяет контрагентов без НДС (на спецрежимах) — следовательно, и претензий у первых может быть намного больше.

Итоги

Работа с НДС увеличивает привлекательность предприятия для более крупных покупателей. Ведь большинство из них работают на ОСНО. Кроме того, приобретая товары (услуги) у поставщиков с НДС, налог можно заявить к вычету, следовательно стоимость товара может быть ниже, чем у мелких конкуретов. В то же время НДС требует повышенной ответственности к документам, а также увеличивает нагрузку на бухгалтера в плане ведения дополнительных налоговых и бухгалтерских регистров по учету НДС.

плюсы и минусы ИП на НДС

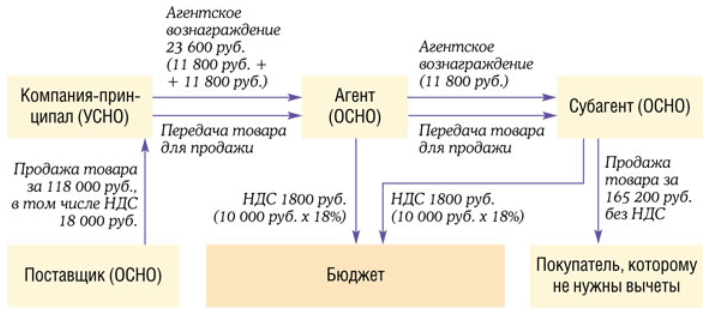

Налог на добавленную стоимость (НДС) — это один из инструментов государственного контроля, призванный защитить от уклонения по уплате налоговых сборов. Выделение НДС на всех этапах взаимодействия от производителя до продавца позволяет переложить конечную материальную ответственность на потребителя. Но если одно из звеньев цепи не может выделить НДС и «передать» его следующему звену, то для него налоговое бремя увеличивается, а другим участникам становится невыгодно с ним взаимодействовать.

Когда возникает обязанность уплаты НДС

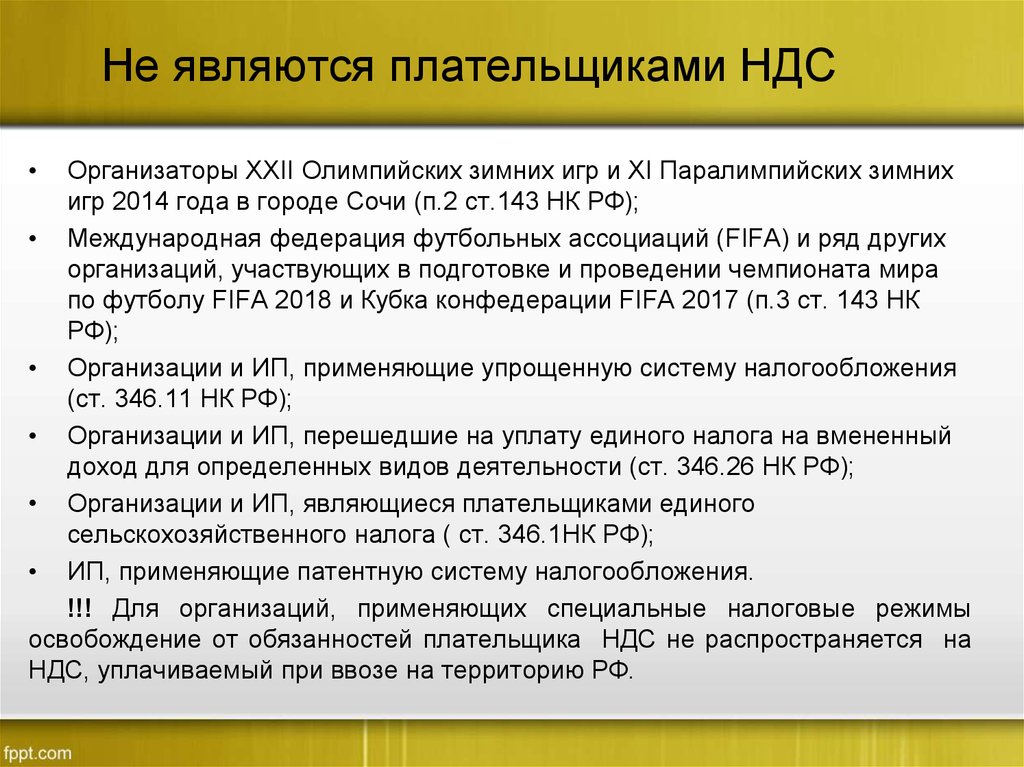

Чтобы снизить сумму налогов и упростить процедуру отчётности, предприниматели, относящиеся к категории малого бизнеса, могут перейти на один из специальных налоговых режимов, наиболее популярным и универсальным из них можно назвать упрощённую систему налогообложения (УСН, она же «упрощёнка»).

Три из них (ПСН, ЕНВД и УСН) освобождают от необходимости уплаты НДС.

Наиболее частые ситуации, в которых ИП будет работать с НДС:

- Добровольное применение общей/основной системы налогообложения (ОРН, она же ОСНО). ИП может автоматически получить такой режим, если вовремя не подаст заявление о применении одного из спецрежимов.

- ИП может утратить возможность применения выбранного спецрежима, если его бизнес перестанет соответствовать обязательным требованиям (например, будет открыт вид деятельности, исключающий применение упрощённого или специального режима налогообложения, существенно увеличится штат работников, оборот и другие аспекты).

- Добровольное применение сельскохозяйственного налога (ЕСХН). Он с 2019 года тоже подразумевает выделение НДС.

- Если, используя только системы ПСН или ЕНВД, предприниматель открывает/начинает иную деятельность (спецрежим при этом не выбран заранее или недоступен).

- Когда предприниматель выставляет контрагенту счёт с выделением НДС (даже если текущий налоговый режим не требует уплаты НДС).

- Если ИП работает с импортом товара или выступает в качестве налогового агента.

Плюсы и минусы работы с НДС для ИП

Чтобы оценить преимущества и недостатки было проще, сведём все пункты в единую таблицу.

Рассматривать ситуации, в которых предприниматель сталкивается с необходимостью выделения НДС в принудительном порядке (из-за вида деятельности или недоступного альтернативного режима налогообложения и т.п.) мы не будем, так как здесь выбор очевиден.

| +/- | ИП с НДС | ИП без НДС |

|---|---|---|

Преимущества |

|

|

Недостатки |

|

|

ОСНО предполагает работу с ещё одним налогом для ИП — НДФЛ. А это всё — дополнительные расходы.

ОСНО предполагает работу с ещё одним налогом для ИП — НДФЛ. А это всё — дополнительные расходы.Вам будет интересно:

- Сравнение режимов налогообложения ИП.

- Как открыть ИП.

- Российские банки ТОП10 для индивидуального предпринимателя.

Автор материала

Олег Легин

Эксперт по малому и среднему бизнесу. За плечами: крупный ритейл, складская логистика, маркетинг.

Как вы решаете такую проблему, как… налогообложение ИС?

Марк Андерсон | 23 ноября 2013 г. · 17:34

↓ Перейти к комментариям

О боже, я забыл, что говорится в соглашении об избежании двойного налогообложения между Австрией и Великобританией!

Сделки с интеллектуальной собственностью могут вызвать сложные налоговые вопросы, по которым следует обратиться за консультацией к специалисту. Но юрист по ИС, занимающийся транзакционными правами, должен иметь хотя бы базовое понимание налоговых вопросов, чтобы он или она могли распознавать налоговые вопросы, при необходимости проинструктировать специалистов и (особенно в тех случаях, когда сделка не оправдывает тесного участия налогового специалиста в переговорах) ) разработка и согласование формулировок для решения налоговых вопросов в соглашениях об интеллектуальной собственности.

Компания IP Drafts недавно обратилась за консультацией по вопросам налогообложения в связи со структурированием соглашений с гибралтарской компанией. Клиент, частная технологическая компания, предусмотрительно следил за тем, чтобы в результате сделки не возникало значительных налоговых рисков или возможностей для экономии налогов. Клиенты и IP Drafts были приятно удивлены тем, насколько практичным и удобным был налоговый консультант. Данные советы были практичными и авторитетными. За кулисами IP Drafts и его коллеги усердно работали, чтобы найти подходящего налогового адвоката, который был бы достаточно опытным, разбирался в налогах Великобритании и Гибралтара, привык помогать частным лицам и МСП, не стоил целое состояние и имел время, чтобы помочь нас. Дело сводилось к двум или трем именам в лондонской коллегии адвокатов.

Основные налоговые вопросы, которые обычно возникают в лицензионных соглашениях на интеллектуальную собственность, следующие:

- Удерживаемый налог. Должен ли лицензиат вычесть подоходный/корпоративный налог из суммы платежей, причитающихся по соглашению, и выплатить только чистую сумму лицензиару, уплатив оставшуюся часть налоговым органам в юрисдикции лицензиата? В большинстве стран действуют правила удержания налога у источника с роялти и других платежей, связанных с интеллектуальной собственностью. Этот налог широко известен как подоходный налог. Налог взимается с лицензиара, а лицензиат выступает в качестве агента по сбору налогов. Разрешение налогового органа на выплату роялти без вычета налога можно получить, если между страной лицензиата и страной лицензиара существует соглашение об избежании двойного налогообложения. Как правило, лицензиар представляет от своего налогового органа доказательства того, что он является налогоплательщиком в стране лицензиара, и эти доказательства предоставляются лицензиатом налоговому органу в своей стране.

- Составление для удержания налога. В лицензионных соглашениях обычно говорится одно из двух: (а) лицензиат может вычесть налог у источника, но должен сотрудничать с лицензиаром, чтобы получить освобождение от налогового органа лицензиата, или (б) лицензиат должен «начислить» лицензионный платеж, чтобы сумма указана в договоре. В последнем случае лицензиату, возможно, также придется произвести уплату налога у источника, поэтому лицензиат берет на себя риск взимания налога с лицензиара.

Как только мы попадем в Швейцарию, мы будем свободны от режима НДС!

Налог на добавленную стоимость. В принципе платежи по лицензионным договорам на интеллектуальную собственность облагаются НДС, как платежи за «интеллектуальные услуги». Режим НДС применяется на всей территории ЕС. Закон об НДС сложен, но вкратце: (а) счета-фактуры от британского лицензиара британскому лицензиату, скорее всего, будут включать требование об уплате НДС, (б) счета-фактуры от британского лицензиара лицензиату в другой стране ЕС, скорее всего, не включать НДС – НДС отчитывается лицензиатом перед своим местным органом по НДС в соответствии со сложной процедурой «обратного начисления», но НДС не уплачивается лицензиару, и (c) счета-фактуры от британского лицензиара лицензиату из страны, не входящей в ЕС, вероятно, вообще не будут облагаться НДС, поскольку они не входят в сферу действия НДС.

Однако могут применяться особые правила, например, платежи, возникающие в результате судебных разбирательств, могут рассматриваться по-разному.- Составление НДС. Если иное не указано в соглашении, любые платежи, указанные в соглашении, не включают НДС. Если лицензиат обязан уплатить НДС лицензиару, он сделает это, уплатив дополнительную сумму сверх указанной суммы, если будет представлен действительный счет-фактура НДС. Обычно в соглашениях между предприятиями в рамках ЕС указывается, что платежи не включают НДС. Как правило, ни одна из сторон не несет обязательств по уплате НДС, поскольку в конце каждого отчетного периода НДС она просто вычитает НДС, уплаченный поставщикам, из НДС, начисленного покупателям, и выплачивает чистую сумму органам по НДС. Обычно только конечный потребитель платит НДС, но не может вернуть его в свои налоговые счета. Американские стороны в лицензионных сделках иногда возражают против пунктов, в которых говорится, что платежи не включают НДС, поскольку они приравнивают НДС к налогу с продаж. На самом деле режимы очень разные.

Должен ли лицензиат вычесть подоходный/корпоративный налог из суммы платежей, причитающихся по соглашению, и выплатить только чистую сумму лицензиару, уплатив оставшуюся часть налоговым органам в юрисдикции лицензиата? В большинстве стран действуют правила удержания налога у источника с роялти и других платежей, связанных с интеллектуальной собственностью. Этот налог широко известен как подоходный налог. Налог взимается с лицензиара, а лицензиат выступает в качестве агента по сбору налогов. Разрешение налогового органа на выплату роялти без вычета налога можно получить, если между страной лицензиата и страной лицензиара существует соглашение об избежании двойного налогообложения. Как правило, лицензиар представляет от своего налогового органа доказательства того, что он является налогоплательщиком в стране лицензиара, и эти доказательства предоставляются лицензиатом налоговому органу в своей стране.

Должен ли лицензиат вычесть подоходный/корпоративный налог из суммы платежей, причитающихся по соглашению, и выплатить только чистую сумму лицензиару, уплатив оставшуюся часть налоговым органам в юрисдикции лицензиата? В большинстве стран действуют правила удержания налога у источника с роялти и других платежей, связанных с интеллектуальной собственностью. Этот налог широко известен как подоходный налог. Налог взимается с лицензиара, а лицензиат выступает в качестве агента по сбору налогов. Разрешение налогового органа на выплату роялти без вычета налога можно получить, если между страной лицензиата и страной лицензиара существует соглашение об избежании двойного налогообложения. Как правило, лицензиар представляет от своего налогового органа доказательства того, что он является налогоплательщиком в стране лицензиара, и эти доказательства предоставляются лицензиатом налоговому органу в своей стране. В последнем случае лицензиату, возможно, также придется произвести уплату налога у источника, поэтому лицензиат берет на себя риск взимания налога с лицензиара.

В последнем случае лицензиату, возможно, также придется произвести уплату налога у источника, поэтому лицензиат берет на себя риск взимания налога с лицензиара. Однако могут применяться особые правила, например, платежи, возникающие в результате судебных разбирательств, могут рассматриваться по-разному.

Однако могут применяться особые правила, например, платежи, возникающие в результате судебных разбирательств, могут рассматриваться по-разному. На самом деле режимы очень разные.

На самом деле режимы очень разные.Патентная коробка?

Это не единственные налоговые вопросы, которые могут возникнуть, но они наиболее распространены. В некоторых странах необходимо учитывать гербовый сбор. Великобритания отменила гербовый сбор на будущие транзакции более десяти лет назад. В некоторых случаях в контрактах может потребоваться указать другие налоги, например, имеет ли сторона достаточные права, чтобы претендовать на «патентный ящик» или на налоговые льготы на НИОКР. Тем не менее, это специализированные области, и для них еще не созданы какие-либо стандартные положения контракта — если вы не знаете иначе?

IP Drafts предлагает читателям поделиться любыми стандартными формулировками, связанными с налогами, которые они видели или использовали в соглашениях об ИС.

Нравится:

Нравится Загрузка…

Вопросы налогообложения и НДС для компаний, владеющих ИС на Кипре

Вопросы налогообложения и НДС для компаний, владеющих ИС на Кипре Пожалуйста, включите JavaScript для просмотра сайта.

Статья

Все большее число компаний выбирают Кипр в качестве места для хранения и управления своей интеллектуальной собственностью («ИС»). К ним относятся технологические компании, а также другие организации, владеющие патентами, товарными знаками, коммерческими секретами, авторскими правами на литературные и художественные произведения, компьютерное программное обеспечение и другие изобретения.

Кипр оказался идеальной юрисдикцией для создания их структур ИС, предоставляя им доступ к необходимым источникам для достижения целей их бизнеса, охраняя и защищая их активы ИС, а также предлагая привлекательный налоговый режим, который позволяет им управлять и использовать их активы ИС эффективным с точки зрения налогообложения образом.

Налоговые льготы, доступные компаниям интеллектуальной собственности в рамках режима интеллектуальной собственности

Кипрский режим интеллектуальной собственности позволяет компаниям интеллектуальной собственности добиваться низкой эффективной налоговой ставки, предоставляя освобождение от налога на доход, связанный с интеллектуальной собственностью. В частности,

В частности,

- 80% «Соответствующей прибыли», полученной от «Соответствующих активов», вычитается для целей налогообложения, что снижает эффективную налоговую ставку для IP-пассажей до 2,5%. Чтобы узнать подробности, нажмите здесь.

- Налог на отчуждение «Соответствующего актива» не взимается при условии, что отчуждение носит капитальный характер.

Налоговые льготы, доступные компаниям ИС (независимо от режима ИС)

Но даже в случаях, когда компания ИС не может воспользоваться налоговыми льготами режима ИС либо потому, что актив ИС не является квалифицируемым активом, либо по другим причинам (например, значительные объемы научно-исследовательских и опытно-конструкторских работ, порученных связанным сторонам), она по-прежнему может обеспечить низкое эффективное налогообложение за счет следующих налоговых льгот:

Капитальные отчисления

Все нематериальные активы (за исключением гудвила), независимо от того, являются ли они квалифицируемыми активами или нет, имеют право на налоговую амортизацию в течение срока полезного использования, но не более 20 лет.

Условный процентный вычет (NID)

NID — это условный вычет, доступный компаниям, использующим активы ИС для получения налогооблагаемого дохода (например, роялти), которые финансируются за счет нового акционерного финансирования. NID не может превышать 80% налогооблагаемой прибыли, полученной от активов ИС, и потенциально может снизить эффективную налоговую ставку до 2,5%. Чтобы узнать подробности, нажмите здесь.

«Супер» вычет по расходам на НИОКР

Расходы на научные исследования, произведенные лицом, осуществляющим предпринимательскую деятельность, а также расходы на НИОКР, осуществленные малыми и средними инновационными компаниями, подлежат вычету из налогооблагаемого дохода, если они были полностью и исключительно понесены для получения дохода. В отношении расходов, понесенных в течение 2022, 2023 и 2024 годов, включая расходы капитального характера, компании могут получить дополнительный налоговый вычет в размере 20% на расходы на НИОКР. По сути, 120% фактически приемлемых расходов на НИОКР будут вычтены из налогооблагаемого дохода.

По сути, 120% фактически приемлемых расходов на НИОКР будут вычтены из налогооблагаемого дохода.

Что следует учитывать компании при создании своей структуры ИС, чтобы получить максимальную налоговую выгоду от режима ИС?

Экономический владелец Соответствующего актива

Чтобы компания могла претендовать на налоговые льготы кипрского режима интеллектуальной собственности, она должна быть экономическим владельцем «Соответствующего актива», что означает, что она должна нести риски и выгоды от его эксплуатация.

Затраты на исследования, разработки и приобретение

Чем выше расходы компании на исследования и разработки («НИОКР») для разработки активов ИС, тем выше сумма прибыли, дающая право на освобождение от налога на 80%. Это может также включать выполнение НИОКР, переданных на аутсорсинг несвязанным сторонам.

Чем выше стоимость приобретения и затраты на НИОКР, понесенные связанными сторонами, тем ниже будет «Подходящая прибыль», подлежащая 80-процентному освобождению. Однако при условии, что общая сумма любых затрат на приобретение и НИОКР, переданных по субподряду связанным сторонам, не превышает 30% расходов на НИОКР, понесенных самой компанией, компания все же может получить максимальную выгоду от ИС.

Однако при условии, что общая сумма любых затрат на приобретение и НИОКР, переданных по субподряду связанным сторонам, не превышает 30% расходов на НИОКР, понесенных самой компанией, компания все же может получить максимальную выгоду от ИС.

Проблемы и обязательства компаний ИС, требующих исключения ИС

В случаях, когда доход, полученный компанией от продажи товаров, предоставления услуг или использования любых процессов, напрямую связан с «Соответствующими активами», такой доход может включать элемент встроенного дохода, связанный с правом использования «Квалифицируемого актива». Чтобы потребовать освобождения от налога на такой встроенный доход, необходимо подготовить исследование по трансфертному ценообразованию (ТЦ) в соответствии с руководящими принципами ОЭСР по ТЦ для определения такого элемента.

Компания обязана отслеживать соответствующие доходы и расходы по «Соответствующим активам», чтобы точно рассчитать долю взаимосвязи и «Соответствующую прибыль». Кроме того, важно, чтобы расходы, понесенные на НИОКР или связанные с НИОКР, были четко определены. Это может быть сложно, поскольку налоговое законодательство не дает точного определения НИОКР для целей расчета доли взаимосвязи.

Кроме того, важно, чтобы расходы, понесенные на НИОКР или связанные с НИОКР, были четко определены. Это может быть сложно, поскольку налоговое законодательство не дает точного определения НИОКР для целей расчета доли взаимосвязи.

Вопросы и возражения по НДС в отношении активов ИС, находящихся на Кипре

Рассмотрение НДС

Поставка объекта ИС считается поставкой услуг для целей НДС и соответствует общим правилам для места поставки услуг.

Приобретение актива ИС и/или услуг НИОКР компанией/физическим лицом, учрежденным/находящимся на Кипре, у иностранных поставщиков с намерением использовать актив ИС и получать доход, приведет к тому, что компания/физическое лицо будет рассматриваться как налогооблагаемое лицо для целей НДС, что приводит к потенциальному обязательству регистрации и требованиям соблюдения НДС.

Возражения по НДС

В зависимости от способа, который налогообязанное лицо выберет для использования приобретенного/разработанного актива ИС, и типа(ов) дохода, который он будет получать, должна быть проведена надлежащая оценка для определения надлежащего режима НДС. .

.

Учитывая, что в настоящее время использование активов ИС обычно происходит на многонациональном уровне, важно обеспечить соблюдение налогоплательщиком не только местных требований по НДС, но и иностранных требований по НДС.

Заключение

Любое решение по управлению структурами ИС, включая разработку, владение и использование вашей ИС, требует тщательного рассмотрения всех соответствующих фактов и обстоятельств, чтобы максимизировать финансовые выгоды и снизить потенциальные риски. Ключевым моментом является поиск правильного решения, которое соответствует вашим потребностям, не нанося ущерба вашему бизнесу. Таким образом, перед принятием каких-либо решений необходимо запросить индивидуальную консультацию

Свяжитесь с нами по телефону

Агис Агафоклеус

Налоговый и юридический партнер

Агис специализируется на консультировании компаний по вопросам соблюдения налогового законодательства Кипра, а также по международному налогообложению и планированию, а также отвечает за различные консалтинговые проекты, в том числе консультирование междуна.