Средняя процентная ставка по вкладам в 2021 году: размер и динамика

Для жизни

Малому бизнесу

Низкий порог входа и гарантированный доход —причины, по которым банковские вклады пользуются популярностью в качестве инвестиционного инструмента. Но в последние годы ставки по ним снизились. Ждать ли оживления на рынке? О причинах явления и прогнозах на 2021-й расскажет наша статья.

Стать клиентом

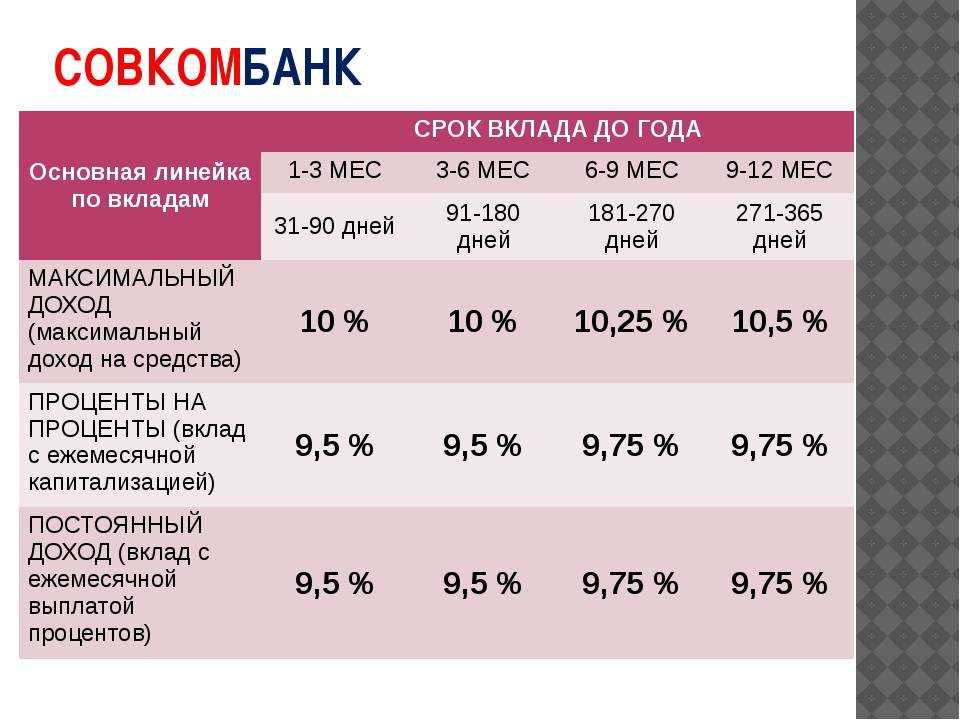

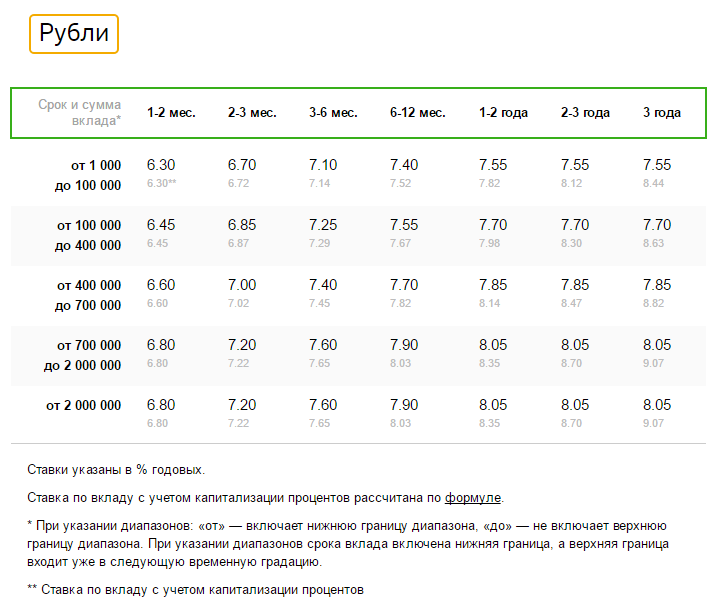

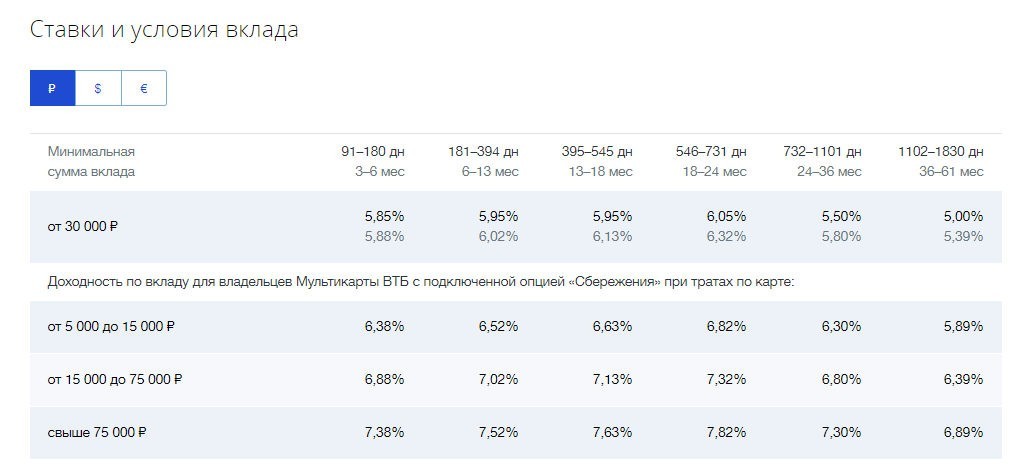

Базовая ставка по рублевым вкладам на март 2021 года

Минимальные процентные ставки определяет Центральный банк РФ. Показатель зависит от валюты, вида, срока вклада. Для самых востребованных рублевых депозитов учреждены следующие процентные ставки:

а) на срок от 3 до 6 месяцев — 4,073%;

б) от 6 до 12 месяцев — 4,784%;

в) свыше 1 года — 5,335%.

По сравнению с февралем доходность по всем видам вкладов, кроме длительных (тип в), снизилась.

Какие факторы влияют на размер процентной ставки по вкладам

Причины условно делят на внешние и внутренние. К внешним относят:

Макроэкономическая ситуация

Если экономика страны развивается, растет спрос на займы. Проценты по депозитам также становятся выше. В случае регресса кредитование населения снижается и уменьшаются ставки по вкладу.

Уровень инфляции

При росте цен на потребительские товары уменьшается покупательная способность денег. Если инфляция высокая и рубль нестабилен, банки предлагают вклады с высокими процентами и наоборот.

Денежно-кредитная политика государства

ЦБ РФ в зависимости от состояния экономики может смягчать или ужесточать монетарную политику, например снижать или повышать ключевую ставку. По ней ЦБ кредитует коммерческие банки. Чем показатель выше, тем больше финучреждения готовы платить клиентам за хранение депозитов. Напомним, ключевая ставка снижается с 2015 года с уровня 17

По ней ЦБ кредитует коммерческие банки. Чем показатель выше, тем больше финучреждения готовы платить клиентам за хранение депозитов. Напомним, ключевая ставка снижается с 2015 года с уровня 17

Доступность ресурсов

Банки заимствуют деньги из разных источников, анализируя их стоимость: ЦБ, облигации, население. В 2014–2015-м, когда ставки Центробанка были высоки, кредитным организациям средства от вкладов физлиц обходились дешево.

Поэтому предлагались депозиты под 10–12% годовых. Итак, в части макроэкономических факторов банки формируют условия по счетам, опираясь, прежде всего, на ставку ЦБ и прогнозируемый уровень инфляции.

Однако в каждой финорганизации есть внутренние факторы, влияющие на доходность для клиента:

- Сроки вкладов. Чем они больше, тем выше профит.

- Метод начисления процентов. Вклады с капитализацией предусматривают ставку выше, чем депозиты с простыми процентами.

- Кредитная политика банка. Ставки конкретного банка зависят от его финансовых ресурсов, спроса клиентов, конкуренции.

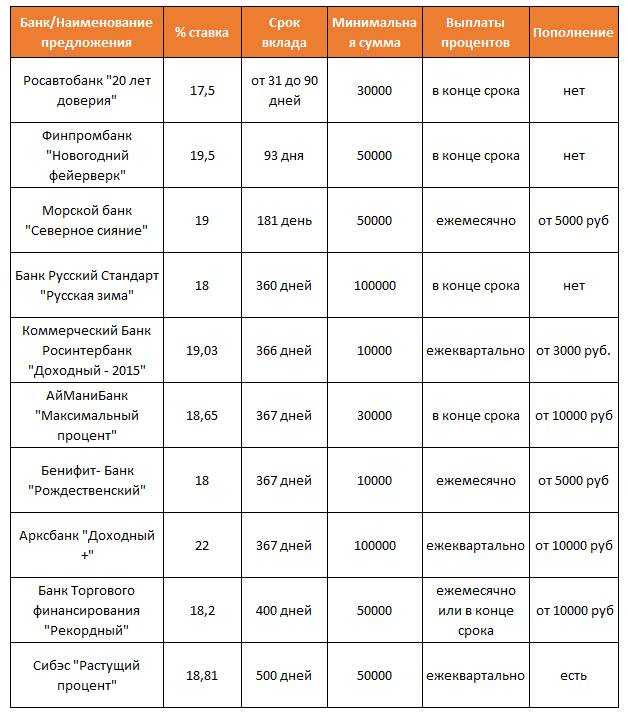

Динамика изменения процентных ставок и прогноз на 2021 год

Вклады сгруппированы по срокам: до 1 года и свыше 1 года. Для сравнения указаны средневзвешенные ставки за 2016–2021 года.

| Срок вклада | 2016 | 2017 | 2018 | 2020 | 2021 | |

|---|---|---|---|---|---|---|

До 12 месяцев | 6,50 | 5,27 | 5,62 | 4,66 | 3,38 | 4,784 |

7,57 | 6,39 | 6,83 | 5,56 | 4,17 | 5,335 |

Th»>2019

Th»>2019 Td»>

Td»>В целом, проценты ежегодно снижались на 1,2 п. п. и достигли исторического минимума в 2020 году. Причина падения сейчас — снижение ключевой ставки из-за низкой инфляции и помощи экономике через удешевление кредитов ввиду пандемии. Но уже в начале 2021-го ставки повысились.

Но уже в начале 2021-го ставки повысились.

Эксперты, ориентируясь на рост базовой доходности ЦБ за зимние месяцы 2021, прогнозируют, что ставки будут медленно повышаться и дальше.

Куда выгодно вложить деньги сейчас

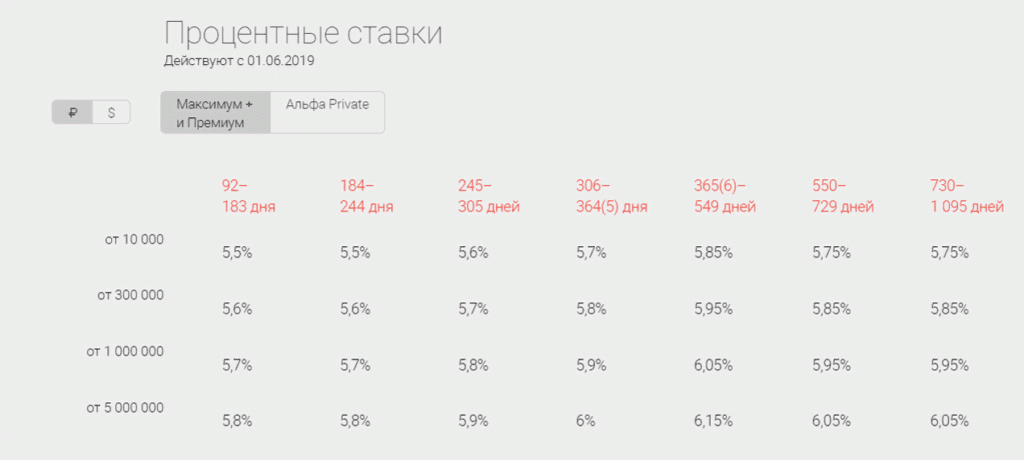

На рынке формируется позитивный настрой, и физическим лицам стоит рассмотреть долгосрочные вклады, чтобы зафиксировать проценты на несколько лет — например, открыть депозит в Райффайзен Банке. Можно пролонгировать вклад по ставке, которая была на дату продления. Получать повышенный доход позволяют и другие банковские вклады, а также вложения в ПИФ.

Эта страница полезна?

89% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов РоссииСледите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Как работают вклады и какие сейчас ставки

Как изменились условия по вкладам в валюте?

Вклады в долларах, евро или фунтах — временно перестали открывать и пролонгировать с 28 мая 2022 года.

Если у вас есть такой вклад, он будет действовать до конца срока. Мы начислим по нему все проценты, а вот пролонгировать его уже не получится. Когда срок действия валютного вклада истечет, деньги автоматически зачислятся на ваш счет в той валюте, в которой вы его открывали.

Вклады в юанях — начали открывать с 1 сентября 2022 года. Такой вклад можно открыть на срок от трех месяцев до двух лет. Максимальная ставка — до 1,5% годовых.

Такой вклад можно открыть на срок от трех месяцев до двух лет. Максимальная ставка — до 1,5% годовых.

| Срок | Ставка в годовых |

|---|---|

| От 3 до 5 месяцев | 0,01% |

| От 6 до 11 месяцев | 1% |

| От 12 до 24 месяцев | 1,5% |

От 3 до 5 месяцев

Ставка в годовых

0,01%

От 6 до 11 месяцев

Ставка в годовых

1%

От 12 до 24 месяцев

Ставка в годовых

1,5%

Минимальная сумма пополнения — 5000 ¥. Вклады в юанях пролонгируется автоматически.

Вклады в юанях пролонгируется автоматически.

Изменится ли процент по действующему вкладу в рублях?

Нет. Вклады, открытые до 11 октября 2022 года, не попадают под новые процентные ставки. Так всегда происходит: когда вы открываете или продлеваете вклад, ставка фиксируется на весь срок.

Но если дата пролонгации будет 11 октября или позже, процентная ставка по нему будет уже новая. Как изменились ставки по вкладам в рублях

Нужно ли закрывать старый вклад и открывать новый?

Не обязательно. Если вы хотите получить новый процент по вкладу в рублях, можете действовать так.

Забрать часть денег со вклада и открыть новый депозит. Если выводите часть денег со вклада досрочно, то теряете все начисленные проценты на выводимую сумму.

Закрыть действующий вклад, открыть и пополнить новый. Если вы досрочно закрываете вклад, то теряете почти все накопленные проценты. Как закрыть вклад досрочно

Дождаться, когда ваш рублевый вклад продлится. По умолчанию вклад продлевается в дату закрытия — к моменту продления будет новая процентная ставка.

А какой у меня сейчас процент по рублевому вкладу?

Если ваш вклад открыт до 11 октября 2022 года, то процентная ставка по нему будет прежней — пока вклад не продлится.

Посмотреть процентную ставку вы можете в приложении Тинькофф: на главном экране выберите вклад — ваша процентная ставка будет отображаться в верхней части экрана рядом с суммой депозита.

Чтобы вклад считался открытым и проценты начали копиться, вклад нужно пополнить. Минимальная сумма пополнения — 50 000 ₽.

Если хотите продлить вклад после 11 октября, у него будет уже новая процентная ставка. Ее размер зависит от того, какой срок вклада и есть ли у вас одна из подписок Тинькофф.

Почему у вас такие рублевые ставки?

Мы изменили процентные ставки по вкладам, потому что Центральный банк России изменил ключевую ставку. При этом мы следим за ситуацией на рынке и предлагаем актуальные условия: в Тинькофф открыть вклад в рублях можно по ставке до 8% годовых.

Я подключил подписку, процент еще не обновился. Что делать?

Подписка подключается не сразу, а с небольшой задержкой. Ставка обновится в течение дня.

Ставка обновится в течение дня.

Как открыть вклад?

Если у вас уже есть дебетовая карта Тинькофф, вы можете открыть вклад прямо в приложении. В нижней части главного экрана нажмите кнопку «Открыть новый счет или продукт» и выберите «Открыть вклад». После этого настройте параметры депозита:

Повышенная ставка увеличивает доход, но внести деньги на такой вклад можно только в течение 30 дней с даты первого пополнения. Это ограничение будет действовать на все валюты внутри одного вклада.

Повысить ставку можно также подключив подписку Tinkoff Pro или сервис Tinkoff Premium.

После того, как выберете все параметры, вклад появится на главном экране в приложении Тинькофф. Он может появиться не сразу, а в течение часа. Пополните его с карты Тинькофф, банковским переводом, наличными в банкоматах Тинькофф или через сеть партнеров. Как пополнить вклад без комиссии

Как пополнить вклад без комиссии

Если еще нет дебетовой карты Тинькофф, привезем ее в любой город России вместе с документами по вкладу — до этого деньги не потребуются. Пополнить вклад можно после встречи с представителем: наличными в банкомате Тинькофф, переводом из другого банка или через сеть партнеров.

Если вы пока не клиент Тинькофф, оформите заявку на вклад на нашем сайте. Для этого укажите параметры вклада и свои контактные данные. Оставить заявку на вклад

Хочу вывести часть денег со вклада. Как это сделать и куда переведут деньги?

Чтобы вывести часть денег со вклада, оставьте заявку на изъятие денег в приложении или личном кабинете Тинькофф.

Деньги придут на вашу карту Тинькофф. После этого вы сможете без комиссии снять деньги в банкомате Тинькофф или другого банка в пределах тарифного лимита по карте. Как снять валюту по новым правилам ЦБ

Как снять валюту по новым правилам ЦБ

Как закрыть вклад?

Если вы досрочно закрываете вклад, то теряете почти все накопленные проценты. Чтобы закрыть вклад, отправьте заявку на полное досрочное изъятие средств.

Далее мы попросим уточнить, почему вы закрываете вклад, и выбрать, куда перевести деньги. В течение часа переведем любую сумму на вашу карту Тинькофф. Рубли поступят на счет в рублях, доллары — на счет в долларах. После этого вы сможете без комиссии снять деньги в банкомате Тинькофф или другого банка в пределах лимита по своей карте. Как получить наличную валюту по новым правилам ЦБ

Открыл вклад, а он не появился. Что делать?

Если вы открыли вклад только что, подождите несколько минут. Система обработает и отобразит ваш вклад в приложении и личном кабинете.

Если вклад не появился в течение 10 минут, позвоните или напишите в чат. Мы проверим, что случилось.

Как снять валюту с вклада?

В связи с новыми правилами ЦБ есть ограничения. Рассказали подробнее

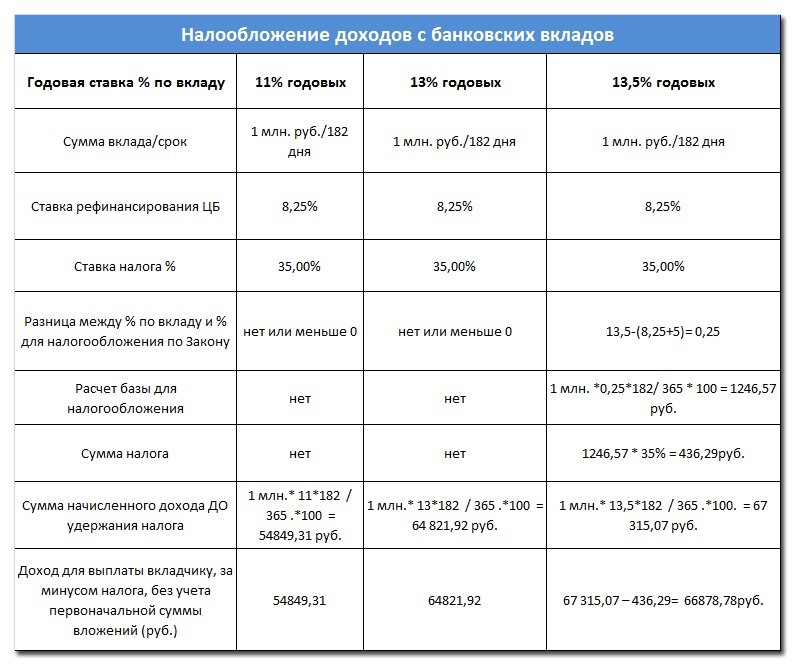

Правда ли, что Госдума освободила вкладчиков от НДФЛ?

Да, Госдума приняла закон, который отменяет НДФЛ с полученных в 2021–2022 годах процентов по вкладам. Подробнее о том, как взимается этот налог, рассказали в Тинькофф Журнале.

Что мне делать, если я уже ранее заплатил налоги?

Вы можете вернуть излишне уплаченный налог. Как это сделать, можно узнать на сайте ФНС.

Я уже подал декларацию за 2021 год, мне нужно что‑то делать?

Нет, ничего дополнительно делать не надо.

Мне нужно как‑то сообщать в банк или в налоговую о своих доходах?

Нет, если вы резидент, в налоговую не нужно сообщать о своих доходах. В банк сообщать о налогах или доходах тоже не нужно.

Если у меня не вклад, а накопительный счет, меня тоже освобождают от налогов?

Да, новый законопроект распространяется как на вклады, так и на накопительные счета. По ним не надо платить НДФЛ по дополнительному доходу, который был получен за 2021 и 2022.

Распространяется ли отмена налогов на купоны облигаций?

Нет, не распространяется.

Если открыть вклад на год и часть процентов будет получена уже в 2023 году, придется ли платить налог?

Да, придется, если:

В этом случае нужно будет заплатить налог на сумму превышения лимита. Он рассчитывается так:

1 000 000 ₽ × максимальная ключевая ставка ЦБ России из тех ставок, что действовали на первое число каждого месяца в год, когда был получен доход

Ставка налога — 13%.

Нужно ли платить налог на доходы с валютных вкладов?

Да, если ставка вклада больше 1% годовых, а общий процентный доход с вкладов и накопительных счетов превысил лимит. Налог 13% нужно заплатить на сумму превышения лимита.

Декларировать ничего не нужно: банк сообщит нужную информацию в налоговую, а та посчитает, сколько нужно заплатить, и пришлет уведомление.

Курс валюты по отношению к рублю рассчитывается по курсу ЦБ в момент получения дохода.

Лучшие годовые тарифы CD на апрель 2023 г.

Раскрытие информации рекламодателем

Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты. Эта таблица не включает все компании или все доступные продукты. Bankrate не поддерживает и не рекомендует какие-либо компании.

Банкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений и давая людям уверенность в том, какие действия следует предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создается высококвалифицированными профессионалами и редактируется экспертами в данной области, которые гарантируют, что все, что мы публикуем, является объективным, точным и заслуживающим доверия.

Весь наш контент создается высококвалифицированными профессионалами и редактируется экспертами в данной области, которые гарантируют, что все, что мы публикуем, является объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, распоряжаясь своими деньгами.

Ставки CD

Ставки CD IRA

Ставки CD без штрафа

Мин. срок действияВыбрать…1 месяц6 месяцев1 год1,5 года2 года

Макс. Срок действияВыбрать…1 месяц6 месяцев1 год1,5 года2 года3 года4 года5 лет5+ лет

На этой странице

На этой странице

- Лучшие банки, предлагающие годовые сертификаты

- Что нужно знать о годовых компакт-дисках

- Плюсы и минусы годичных компакт-дисков

- Альтернативы годовым компакт-дискам

- Часто задаваемые вопросы о годовом компакт-диске

- Методология исследования

Ведущие банки, предлагающие годовые процентные ставки на апрель 2023 г.

БриоДирект

Рейтинг: 3,9 звезды из 5

3,9

Обзор

BrioDirect является онлайн-дочерней компанией Webster Bank. Его сберегательный счет и счет денежного рынка приносят конкурентоспособную доходность.

BrioDirect также предлагает компакт-диски со сроком действия от 30 дней до пяти лет, каждый из которых требует внесения депозита в размере 500 долларов США для получения заявленной суммы APY.

5,25% APY, предлагаемые в настоящее время на годовом компакт-диске BrioDirect, являются рекламным предложением. Вы можете получить этот доход, только открыв новую учетную запись 14 апреля или позже. Рекламный компакт-диск будет продлен по стандартной цене APY на годичный компакт-диск.

*Рекламный APY для новых компакт-дисков, выпущенных 14 апреля или позже.

БиМО Харрис

Рейтинг: 3,7 звезды из 5

3,7

Обзор

BMO Harris — региональный банк, который также предлагает онлайн-счета. Он базируется в Чикаго и имеет более 500 филиалов в Аризоне, Флориде, Иллинойсе, Индиане, Канзасе, Миннесоте, Миссури и Висконсине.

Он базируется в Чикаго и имеет более 500 филиалов в Аризоне, Флориде, Иллинойсе, Индиане, Канзасе, Миннесоте, Миссури и Висконсине.

BMO Harris предлагает компакт-диски со сроком действия от одного месяца до пяти лет, каждый из которых требует внесения минимального начального депозита в размере 1000 долларов США.

** APY недоступен в Аризоне, Флориде, Иллинойсе, Индиане, Канзасе, Миннесоте, Миссури и Висконсине.

Читать обзор эксперта Bankrate BMO Harris

Первый интернет-банк Индианы

Рейтинг: 4,6 звезды из 5

4,6

Обзор

First Internet Bank of Indiana был первым финансовым учреждением, застрахованным FDIC, которое работало полностью онлайн, согласно веб-сайту банка. Он был запущен в 1999 году, и его продукция доступна во всех 50 штатах.

Первый интернет-банк предлагает восемь депозитных сертификатов, сберегательный счет денежного рынка с конкурентоспособной доходностью, сберегательный счет с доходностью выше, чем в среднем по стране, и два расчетных счета.

Прочтите обзор Bankrate’s Expert First Internet Bank of Indiana Review

Хлебная экономия (ранее Comenity Direct)

Рейтинг: 4 звезды из 5

4.0

Обзор

Bread Savings, ранее называвшийся Comenity Direct, представляет собой онлайн-банк, предлагающий пятикратные депозитные сертификаты на срок от одного года до пяти лет и высокодоходный сберегательный счет. Вам понадобится не менее 1500 долларов, чтобы открыть компакт-диск в Bread Savings, но вам нужно всего 100 долларов, чтобы открыть высокодоходный сберегательный счет в Bread Savings.

Bread Savings является частью Comenity Capital Bank, который является подразделением Bread Financial.

Прочитать экспертный обзор экономии хлеба от Bankrate

Банк CIBC США

Рейтинг: 4 звезды из 5

4. 0

0

Обзор

CIBC Bank USA, ранее называвшийся PrivateBank and Trust Co., был основан в 1991 году и базируется в Чикаго. Он был переименован в CIBC Bank USA.

CIBC Bank USA предлагает свои компакт-диски онлайн вместе с высокодоходным сберегательным счетом, который выплачивает конкурентоспособную доходность.

Прочитать обзор Bankrate’s Expert CIBC Bank USA

Банк Лаймлайт

Рейтинг: 2,6 звезды из 5

2,6

Обзор

Limelight Bank называет себя добросовестным банком, который связывает свой бизнес с экологическими инициативами. Согласно его веб-сайту, Limelight Bank является подразделением Capital Community Bank со штаб-квартирой в Прово, штат Юта. Депозиты в Limelight Bank превращаются в кредиты для солнечных проектов, согласно его веб-сайту. Вам нужно будет найти банк в другом месте для сберегательного или расчетного счета.

Вам нужно будет найти банк в другом месте для сберегательного или расчетного счета.

Limelight Bank предлагает компакт-диски только на своем веб-сайте.

Прочитать обзор Bankrate’s Expert Limelight Bank

Живая дубовая банка

Рейтинг: 4 звезды из 5

4.0

Обзор

Live Oak Bank предлагает семь сроков действия компакт-дисков, от шести месяцев до пяти лет. Все компакт-диски требуют минимального депозита в размере 2500 долларов США.

Live Oak Bank также предлагает онлайн-сберегательный счет, для которого не требуется минимальный баланс.

Прочитать обзор банка Bankrate Expert Live Oak

Популярное прямое

Рейтинг: 3,8 звезды из 5

3,8

Обзор

Popular Direct предлагает конкурентоспособную доходность, но известен высокими требованиями к минимальному балансу. Банк предлагает восемь сроков компакт-дисков и сберегательный счет. Для популярных Direct CD требуется минимальный депозит в размере 10 000 долларов США, а для счета Ultimate Savings требуется минимальный депозит в размере 5 000 долларов США.

Банк предлагает восемь сроков компакт-дисков и сберегательный счет. Для популярных Direct CD требуется минимальный депозит в размере 10 000 долларов США, а для счета Ultimate Savings требуется минимальный депозит в размере 5 000 долларов США.

Все депозитные счета Popular Direct открываются через Popular Bank.

Прочитать популярный прямой обзор Bankrate Expert

Барклайс Банк

Рейтинг: 4,2 звезды из 5

4.2

Обзор

Barclays — онлайн-банк, популярный благодаря своим кредитным картам, но он также предлагает компакт-диски и онлайн-сберегательный счет. Barclays предлагает компакт-диски со сроками от одного года до пяти лет.

Прочитать обзор Bankrate Expert Barclays Bank Review

Салли Мэй Банк

Рейтинг: 4,4 звезды из 5

4. 4

4

Обзор

Sallie Mae Bank предлагает компакт-диски, сберегательный счет, счет денежного рынка, кредитные карты и частные студенческие ссуды.

Sallie Mae Bank предлагает конкурентоспособную доходность по всем своим депозитным продуктам.

Прочитать обзор банка Салли Мэй, эксперта Bankrate

ЛампочкаВ новостях

Первые банкротства банков с 2020 года стали тревожным сигналом для потребителей. Хотя сбои такого масштаба необычны, они все же иногда случаются. Вот как вы можете защитить себя:

- Убедитесь, что ваши деньги депонированы в банке FDIC.

- Избегайте незастрахованных избыточных депозитов. Подтвердите, что ваши деньги находятся в пределах лимитов FDIC, обратившись к электронному оценщику страхования депозитов FDIC (EDIE) или позвонив в FDIC.

Что нужно знать о годовых компакт-дисках

Что такое годовой компакт-диск?

Наличие годового компакт-диска означает, что ваши сбережения будут привязаны на 12 месяцев. Как правило, вы не сможете получить доступ к своим средствам в течение этого периода времени без штрафа за досрочное снятие средств. Взамен вы получите более высокий доход, чем на стандартном сберегательном счете или счете денежного рынка.

Как правило, вы не сможете получить доступ к своим средствам в течение этого периода времени без штрафа за досрочное снятие средств. Взамен вы получите более высокий доход, чем на стандартном сберегательном счете или счете денежного рынка.

Как работают ставки CD

В конкурирующих онлайн-банках ставки CD обычно зависят от доходности казначейства. Они также могут следовать другим факторам, таким как ставки, установленные конкурентами, и потребность банка в депозитах.

Некоторые банки предоставляют 10-дневную гарантию лучшей ставки, что означает, что вы можете получить более выгодную ставку, если банк повысит свою ставку в течение нескольких дней после вашего решения открыть и пополнить ваш счет. Но как правило, как только вы открываете и финансируете компакт-диск с фиксированной ставкой, вы застряли с этим APY, пока не истечет ваш срок. Со временем банк может повысить или понизить объявленную ставку для новых владельцев счетов, но ваша ставка останется прежней.

Вы обнаружите, что некоторые учреждения предлагают повышающие или повышающие компакт-диски, которые позволяют изменять ставки либо по запросу, либо через определенные промежутки времени в течение срока. Однако ставки на эти компакт-диски, как правило, ниже, чем на компакт-диски с фиксированной ставкой.

Однако ставки на эти компакт-диски, как правило, ниже, чем на компакт-диски с фиксированной ставкой.

При просмотре ставок CD обратите особое внимание на APY. APY включает эффекты начисления сложных процентов. Сложные проценты — это проценты, которые вы зарабатываете на процентах.

Подсчитайте, сколько процентов вы заработаете, сравнивая APY.

Кто должен открыть годовой компакт-диск?

Годовой депозитный сертификат в банке, застрахованном FDIC, — это отличный вариант для денег, которые вы не планируете использовать в течение года и которые хотите сохранить в безопасности. Просто убедитесь, что ваши деньги находятся в пределах ограничений и рекомендаций FDIC.

Есть потенциальные инвестиции с более высокой доходностью. Но безопасность страховки FDIC, подкрепленная полным доверием и доверием правительства США, и фиксированная годовая процентная ставка делают компакт-диск уникальным. Этот фиксированный APY означает, что вы можете точно рассчитать, сколько процентов вы заработаете через год.

Высокодоходный сберегательный счет, вероятно, является лучшим вариантом для денег, которые могут понадобиться вам через несколько дней, недель или месяцев. Таким образом, деньги будут ликвидными и доступными для вас без штрафа за досрочное снятие средств.

На сегодняшний день самые распространенные в стране компакт-диски со сроком действия один год оплачиваются по ставке 5,00% годовых. Этого недостаточно для выхода на пенсию, но это хорошее средство для выполнения краткосрочных финансовых обязательств (например, накопление на первоначальный взнос за дом) и может позволить вашим деньгам расти примерно на уровне инфляции, не беспокоясь о том, что вы упустите лучшие предложения, которые приходят после того, как вы инвестируете.

Плюсы и минусы годовых компакт-дисков

Плюсы

- Ваши деньги защищены страховкой FDIC, если вы соблюдаете ограничения и рекомендации FDIC.

- Вы точно знаете, сколько процентов вы заработаете, поскольку обычно компакт-диски имеют фиксированные APY.

- Знание того, что существует штраф за досрочное снятие средств, может помешать вам снять эти деньги, если вам это не нужно.

Минусы

- Возможно, вы сможете заработать больше за счет других инвестиций. Но вы также можете потерять деньги от этих инвестиций, поскольку они, вероятно, не имеют гарантированной фиксированной доходности.

- компакт-дисков имеют штрафы за досрочное снятие. Поэтому, если вам неожиданно понадобятся эти деньги, вы можете потерять проценты — и даже, возможно, часть основной суммы.

Альтернативы годовым компакт-дискам

Годовые компакт-диски по сравнению с другими терминами по компакт-дискам

Годовой компакт-диск — отличное место для хранения ваших денег, если они не понадобятся в течение года. Рассмотрите другие длины компакт-дисков для более долгосрочных денег.

В то время как пятилетний CD может иметь более высокий APY, краткосрочный CD может быть лучшим вариантом. Ставки CD могут значительно измениться за год, и вы можете упустить хорошую сделку, заблокировав свои деньги на более длительный срок. Конечно, ставки также могут значительно снизиться — как это было, когда впервые разразилась пандемия.

Конечно, ставки также могут значительно снизиться — как это было, когда впервые разразилась пандемия.

Депозиты сроком на 1 год по сравнению со сберегательными счетами

Депозиты сроком на один год часто приносят больше процентов, чем традиционные сберегательные счета. И вот почему: вы получаете более высокую доходность в обмен на согласие оставить свои деньги привязанными на определенный период времени.

Более того, если вы храните деньги на компакт-диске, получить доступ к этим сбережениям будет сложнее. С ликвидным сберегательным счетом обычно нет никаких последствий для снятия средств (если вы не делаете более шести снятий или переводов за цикл выписки). Поскольку ваш компакт-диск может иметь штраф за досрочное снятие средств, вы, вероятно, дважды подумаете, прежде чем совершать набеги на свои сбережения.

Еще одним преимуществом однолетних компакт-дисков по сравнению со сберегательными счетами является гарантированная ставка, которая действует в течение всего срока. Ставки сберегательного счета могут измениться в любое время в результате изменения процентной ставки или приоритетов банка. Это означает, что со временем ваша доходность может снизиться.

Ставки сберегательного счета могут измениться в любое время в результате изменения процентной ставки или приоритетов банка. Это означает, что со временем ваша доходность может снизиться.

Есть недостатки в выборе годового компакт-диска вместо сберегательного счета. Поскольку компакт-диски традиционно не являются ликвидными счетами, лучше всего хранить свой резервный фонд на сберегательном счете. Таким образом, вы можете легко получить доступ к средствам, необходимым для покрытия непредвиденных расходов, без уплаты штрафа. Кроме того, так же, как процентные ставки по сберегательным счетам могут снижаться, они также могут повышаться. Запирая свои деньги на компакт-диске, вы можете упустить возможность заработать больше процентов.

Депозитные сертификаты сроком на 1 год против счетов денежного рынка

Другой вариант — положить деньги на счет денежного рынка. В некоторых банках для счета денежного рынка требуется более высокий минимальный депозит. А в некоторых банках по счету денежного рынка проценты могут быть выше, чем по сберегательному счету учреждения.

Однако, по сравнению со ставками по счетам денежного рынка, годовые ставки CD, как правило, выше в конкурирующих онлайн-банках. Во многих случаях вы можете претендовать на одну из лучших однолетних сделок с компакт-дисками без необходимости раскошелиться на большую сумму денег. В банках с многоуровневой структурой процентной ставки вам, возможно, придется внести больше денег, чтобы заработать самую высокую ставку по счету денежного рынка.

Как и высокодоходные сберегательные счета, счета денежного рынка заслуживают внимания, если вы не можете связать деньги на месяцы или годы.

Со счетом денежного рынка вы можете легко снять свои сбережения в любое время без штрафных санкций, а в некоторых банках у вас будет доступ к дебетовой карте. Имейте в виду, что счета денежного рынка могут быть ограничены максимум шестью удобными переводами или снятием средств в месяц или за цикл выписки. Несмотря на то, что в апреле 2020 года было принято промежуточное окончательное правило о внесении поправок в Положение D и удалении лимита на определенные снятия средств, на большинстве сберегательных счетов все еще действуют эти лимиты. В некоторых банках с вас может взиматься комиссия за превышение этих лимитов.

В некоторых банках с вас может взиматься комиссия за превышение этих лимитов.

В настоящее время некоторые банки разрешают большее количество транзакций за цикл выписки по сберегательным депозитным счетам. Union Bank, например, в настоящее время не имеет ограничений на количество чеков, которые вы можете выписать со своего счета денежного рынка.

Часто задаваемые вопросы о годовых депозитах

Методология исследования

Методология лучших ставок депозитов Bankrate

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. Мы следуем строгим правилам, чтобы наши редакционные материалы были объективными и не подвергались влиянию рекламодателей. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности.

Bankrate регулярно проводит опрос около 70 широко доступных финансовых учреждений, состоящих из крупнейших банков и кредитных союзов, а также ряда популярных онлайн-банков.

Чтобы найти лучшие компакт-диски, наша редакция анализирует различные факторы, такие как: APY, минимум, необходимый для получения этого APY (или для открытия компакт-диска), а также его широкое распространение. Все счета на этой странице застрахованы Федеральной корпорацией страхования депозитов (FDIC).

Банки, которые мы отслеживаем

Эти финансовые учреждения представлены в нашем исследовании ставок CD: Barclays, Bask Bank, BECU (Кредитный союз сотрудников Boeing), Федеральный кредитный союз Bethpage, BMO Harris Bank, Bread Financial (ранее Comenity Direct), BrioDirect, Capital One Bank, Chase Bank. , CIBC USA, CIT Bank, Citibank, Citizens, Citizens Bank (Род-Айленд), Credit One Bank, Comerica Bank, Customers Bank, Delta Community Credit Union, Discover Bank, Emigrant Direct, Fifth Third Bank, First Citizens Bank, First Internet Bank , First Technology Federal Credit Union, FNBO Direct, Golden 1 Credit Union, Huntington National Bank, Investors Bank, Investors eAccess, KeyBank, Limelight Bank, Live Oak Bank, M&T Bank, Marcus by Goldman Sachs, Morgan Stanley Private Bank, MySavingsDirect, Navy Федеральный кредитный союз, банк NBKC, кредитный союз PenFed, банк PNC, Popular Direct, PurePoint Financial, Quontic Bank, Федеральный кредитный союз Randolph-Brooks, региональный банк, Salem Five Direct, Sallie Mae Bank, Santander Bank, SchoolsFirst Federal Credit Union, Security Федеральный кредитный союз, Кредитный союз государственных служащих, Кредитный союз Suncoast, Synchrony Bank, TD Bank, TIAA Bank, Truist Bank, U. S. Bank, UFB Direct, Union Bank (California), USAA Bank, Vio Bank, VyStar Credit Union, Wells Фарго и Сионс Банк.

S. Bank, UFB Direct, Union Bank (California), USAA Bank, Vio Bank, VyStar Credit Union, Wells Фарго и Сионс Банк.

Примечание. Банкрейт не включает на этой странице CD, подлежащие отзыву или брокерские CD, и отдельно сравнивает обычные CD и CD без штрафа.

Обзор банка Synchrony 2023 | Банковский курс

На этой странице

На этой странице

- С одного взгляда

- Общий

- Банковские продукты Synchrony Bank

- банковские платежи

- О синхронии

- Сравнение Synchrony с другими банками

- Часто задаваемые вопросы

- Методология обзора

С одного взгляда

4,4

Рейтинг: 4,4 звезды из 5

Балл банка

Карет внизCD

Рейтинг: 4,9 звезды из 5

Сбережения

Рейтинг: 5 звезд из 5

ММА

Рейтинг: 4,5 звезды из 5

О рейтинге банка

Обзор

Synchrony Bank идеально подходит для вкладчиков, которым удобно совершать банковские операции в Интернете. Synchrony предлагает конкурентоспособные ставки на свои сберегательные продукты и не требует минимального баланса.

Synchrony предлагает конкурентоспособные ставки на свои сберегательные продукты и не требует минимального баланса.

Основные моменты

- Высокий APY

- Без ежемесячной платы

- Приложение с высоким рейтингом

Сравнить предложения

Представленные здесь предложения спонсируются нашими партнерами, что влияет на то, как, где и в каком порядке появляются продукты.

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Член FDIC

Сберегательный счет

4.15

%

APY

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

По состоянию на 28. 04.2023

04.2023

Рейтинг: 5 звезд из 5

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

$0

Мин. баланс для APY

Посмотреть предложение Arrow RightРекламируемое предложение: Сберегательные продукты с конкурентоспособными ставками и без минимального депозита

Synchrony Bank

Член FDIC

Детали сберегательного счета

$0

Минимальный баланс для APY

Ставка предложения на 28.04.2023

Процентная ставка 4,15%

Минимум, чтобы избежать комиссий $0

Ежемесячная плата $0

Выписка чека №

Сберегательные продукты с конкурентоспособными ставками и без минимального депозита

Получить это предложение Arrow RightЧлен FDIC

Сберегательный счет

3,90

%

APY

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

По состоянию на 28.04.2023

Рейтинг: 4,7 звезды из 5

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

$0

Мин. баланс на 9 годовых годовых0005 Посмотреть предложение Arrow Right

Выгодное предложение: Приумножьте свои сбережения. Нет минимального депозита. Нет сборов.

Goldman Sachs Bank USA

Член FDIC

Детали сберегательного счета

$0

Минимальный баланс для APY

Ставка предложения по состоянию на 28.04.2023

Процентная ставка 3,90%

Минимум, чтобы избежать комиссий $0

Ежемесячная плата $0

Выписка чека №

Увеличивайте свои сбережения. Нет минимального депозита. Нет сборов.

Нет минимального депозита. Нет сборов.

Член FDIC

Сберегательный счет

4,25

%

APY

APY, или годовой доход в процентах, представляет собой годовой доход по банковскому или инвестиционному счету.

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

По состоянию на 28.04.2023

Рейтинг: 5 звезд из 5

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

$0

Мин. баланс для APY

Посмотреть предложение Arrow RightРекламное предложение: плюс отсутствие ежемесячных платежей и неограниченное количество бесплатных внешних переводов

LendingClub

Член FDIC

Детали сберегательного счета

$0

Минимальный баланс для APY

Ставка предложения на

28. 04.2023

04.2023

Процентная ставка 4,25%

Минимум, чтобы избежать комиссий $0

Ежемесячная плата $0

Выписка чека №

Plus, без абонентской платы и неограниченное количество бесплатных внешних переводов

Получить это предложение Стрелка вправоОбщий

Synchrony Bank — это онлайн-банк, который выпускает кредитные карты и предлагает несколько продуктов с одними из лучших ставок. Но если вы ищете расчетный счет в онлайн-банке, вам следует рассмотреть другие варианты, такие как Ally Bank или Capital One.

Банковские продукты Synchrony Bank

5,0

Рейтинг: 5 звезд из 5

Bankrate Score

Сравните лучшие нормы сбережений

Обзор сбережений Synchrony Bank

Высокодоходный сберегательный счет Synchrony Bank обеспечивает конкурентоспособную доходность и не требует ежемесячной платы за обслуживание. Он также не требует минимального начального депозита и не требует минимального баланса.

Он также не требует минимального начального депозита и не требует минимального баланса.

4,9

Рейтинг: 4,9 звезды из 5

Bankrate Score

Сравнение лучших ставок CD

Обзор CD Synchrony Bank

Synchrony Bank предлагает широкий спектр типов компакт-дисков и условий, что делает выбор компакт-дисков этого банка одним из лучших, которые мы видели. Традиционный компакт-диск Synchrony имеет сроки от трех месяцев до пяти лет, и все эти условия предлагают конкурентоспособные APY. Также доступны традиционные компакт-диски и компакт-диски Roth IRA, что не во всех банках. Кроме того, Synchrony также предлагает вариант компакт-диска с повышением и без штрафа. Все эти компакт-диски оплачиваются по конкурентоспособным ценам.

4,5

Рейтинг: 4,5 звезды из 5

Bankrate Score

Сравнение лучших ставок денежного рынка

Обзор денежного рынка Synchrony Bank

Synchrony предлагает счет денежного рынка без требований к минимальному балансу. Доходность выше, чем обычно платят обычные банки, но ниже, чем предлагают некоторые онлайн-банки. Карту банкомата и/или чеки можно запросить при открытии счета.

Доходность выше, чем обычно платят обычные банки, но ниже, чем предлагают некоторые онлайн-банки. Карту банкомата и/или чеки можно запросить при открытии счета.

Клиенты могут ежемесячно компенсировать до 5 долларов США за использование банкомата внутри страны при использовании банкомата в другом финансовом учреждении.

Synchrony может закрыть учетную запись, если она имеет нулевой баланс более 60 дней.

Synchrony Bank также предлагает счет IRA Money Market.

банковские платежи

| Плата | Заряжен? |

|---|---|

| Плата за овердрафт | Нет |

| Плата за нехватку средств | Нет |

| Ежемесячная плата за обслуживание | Нет |

| Плата за внесетевые банкоматы | Нет |

| Чрезмерная комиссия за транзакцию | Нет |

| Исходящий банковский перевод | $25 |

О банке Синхрони

Synchrony Bank базируется в Стэмфорде, штат Коннектикут. До 2014 года Synchrony Bank был известен как GE Capital Retail Bank, расширение General Electric.

До 2014 года Synchrony Bank был известен как GE Capital Retail Bank, расширение General Electric.

Synchrony предлагает депозитные сертификаты, а также сберегательные счета и счета денежного рынка, но не текущие счета. Ряд кредитных карт, в том числе предлагаемых Amazon, Lowe’s и Walgreens, выпускаются Synchrony Bank. Согласно веб-сайту Synchrony, Synchrony является крупнейшим эмитентом кредитных карт под частными торговыми марками в США.

Банковский опыт

Как онлайн-банк Synchrony Bank не имеет отделений. Клиенты, нуждающиеся в помощи, могут связаться с представителем через мобильное банковское приложение, онлайн-чат или по телефону. Synchrony не взимает комиссию за банкомат, хотя могут взиматься сборы, взимаемые владельцем/оператором банкомата. И, как упоминалось выше, Synchrony возместит комиссию за внутренние банкоматы до 5 долларов в месяц.

Мобильное банковское приложение получило высокие оценки в магазинах приложений Apple и Google.

Сравнение Synchrony с другими банками

Synchrony против Ally Bank

Будучи онлайн-банками, Ally и Synchrony имеют много общего. Ни у одного банка нет минимальных требований к открытию, требований к минимальному балансу или ежемесячной платы за обслуживание своих счетов. Кроме того, оба банка предлагают высококонкурентные APY для своих сберегательных продуктов, что является отличительной чертой лучших онлайн-банков.

Ни у одного банка нет минимальных требований к открытию, требований к минимальному балансу или ежемесячной платы за обслуживание своих счетов. Кроме того, оба банка предлагают высококонкурентные APY для своих сберегательных продуктов, что является отличительной чертой лучших онлайн-банков.

Хотя у Ally, как правило, более широкий набор финансовых продуктов, включая чековые, пенсионные и инвестиционные счета, оба банка предлагают конкурентоспособную доходность наравне друг с другом для своих компакт-дисков и сберегательных счетов. Более того, Synchrony предлагает более широкий выбор терминов CD.

Часто задаваемые вопросы о синхронизации

Методология обзора

С таким количеством финансовых учреждений может быть трудно понять, кому можно доверять. Постоянно растущий список обзоров банков и кредитных союзов Bankrate регулярно обновляется. Наша редакционная группа анализирует и проверяет каждое учреждение по депозитным продуктам, таким как сберегательные счета, текущие счета, депозитные сертификаты (CD) и счета денежного рынка (MMA).