Какие налоги платит работодатель за иностранного работника в 2021 году

В настоящее время почти в каждой сфере можно встретить иностранного работника. В отличие от российских граждан налогообложение в отношении иностранных граждан исчисляется по другим правилам.

Иностранные работники в России

Российское законодательство не запрещает иностранным гражданам трудоустраиваться в нашей стране. Иностранный специалист может приехать в Россию по приглашению работодателя. Либо по прибытию в страну начать поиски вакансий, это преимущественно для жителей СНГ и других государств, с кем налажен безвизовый режим. Для достаточно оформить трудовой патент и путем уплаты авансовых платежей по НДФЛ продлевать его действие и тем самым свое законное пребывание в России (на один год), без посещения ФМС.

Трудовой контракт с иностранным специалистом

Официальное трудоустройство можно подтвердить подписанным трудовым договором, это касается и иностранных граждан.

Налогообложение иностранных граждан в 2021 году

Налогообложение иностранных граждан в 2021 году зависит от статуса иностранца – резидент и нерезидент. А также установлен визовый режим между Россией и той страной, из которой прибыл специалист. И наличие между государствами соглашения об устранении двойного налогообложения

Налоги на доходы иностранного работника

На доходы иностранных специалистов, кроме высококвалифицированных, необходимо начислять и уплачивать в бюджет взносы на соцстрахование:

– пенсионное – 22%,

– медицинское -5,1%,

– от производственного травматизма (по классу профессионального риска).

Не освобождаются иностранные работники от уплаты налога с доходов физического лица.

Ставки НДФЛ для иностранцев

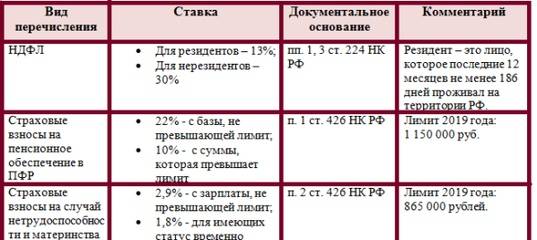

Ставка налога с доходов, поступивших в пользу иностранного гражданина из российских источников, составляет 30%.

На практике используются следующие ставки:

| Категория | Размер ставки |

| Налоговые резиденты | 13% со всех доходов |

| Иностранные граждане со статусом беженца, с РВП, из стран ЕАЭС | 13% с заработной платы, 15% – с дивидендов |

| Дивиденды юридического лица РФ, учредителем которого является подданный другого государства, постоянно проживающий на своей родине | уменьшат на 15%, а все остальные доходы на 30% |

Если статус иностранного работника меняется в течение календарного года с нерезидента на резидента, то ранее удержанный НДФЛ будет пересчитан по льготной ставке в 13%.

Статус налогового резидента

Нерезиденты не могут пользоваться налоговыми вычетами, такая возможность только у тех, кто пребывал на территории России 183 и более дней за предшествующий год и получил статус резидента. Посчитать количество дней можно, основываясь на данных загранпаспорта с визовыми отметками.

Посчитать количество дней можно, основываясь на данных загранпаспорта с визовыми отметками.

Налоги для граждан стран-участников ЕАЭС

Граждане из стран, входящих в Евразийский экономический союз, прибывшие для трудоустройства или для занятия бизнесом в Россию получают наибольшее количество льгот и привилегий (к примеру, для них упрощен миграционный учет, не нужно получать трудовой патент).

Для граждан из стран ЕАЭС предусмотрен упрощенный порядок во всем. Не нужно легализовывать документы о получении специальности. Порядок трудоустройство для лиц из Беларуси, Казахстана, Армении и Киргизии приближены применительно к россиянам, но тем не менее, они остаются иностранными гражданами, т.е. работодатель должен уведомить налоговые органы и миграционные службы о заключении трудовых отношений с иностранцами.

НДФЛ из доходов ВКС

- Заработанная плата облагается НДФЛ по ставке 13% без присвоения статуса налогового резидента.

- Доходы освобождены от социальных взносов на пенсионное страхование, только до получения вида на жительство.

- Остальные доходы, уменьшатся на 15, 30% в зависимости от вида поступлений.

Налог с доходов для беженцев

Доходы иностранцев, получивших статус беженца в РФ, также облагаются по сниженной ставке.

Статус налогового нерезидента

Иностранный гражданин–нерезидент начинает свою трудовую деятельность на территории Российской Федерации на основании разрешения. К нему применима ставка НДФЛ в размере 30% от заработной платы, т.к. суммарное количество дней пребывания в России менее 183 дней. Ставка НДФЛ для нерезидентов, работающих на основании патента, составляет 13%.

НДФЛ и страховые взносы с доходов иностранного работника

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п.1 ст. 207 НК РФ). Работодатель является налоговым агентом, который исчисляет и удерживает НДФЛ в бюджет. Для определения размера ставки НДФЛ необходимо разобраться, является ли он налоговым резидентом, т.е. нахождение на территории Российской Федерации не менее 183 дней в течение последних 12 месяцев.

Для определения размера ставки НДФЛ необходимо разобраться, является ли он налоговым резидентом, т.е. нахождение на территории Российской Федерации не менее 183 дней в течение последних 12 месяцев.

Ставки НДФЛ и страховых взносов с иностранного сотрудника в зависимости от его статуса

Поскольку именно работодатель платит за своих работников страховые взносы, а также выступает налоговым агентом физлица по подоходному налогу, важно знать необходимые ставки, которые не всегда бывает просто найти в их многообразии. Рассмотрим все возможные варианты.

Временно пребывающий с разрешением на работу

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

Важно! В отношении ставки подоходного налога играет роль, является ли лицом налоговым резидентом России. Если иностранец живет в РФ не менее 184 дней в течение одного календарного года, то он признается резидентом и уплачивает налог наравне с другими резидентами-россиянами.

Если иностранец живет в РФ не менее 184 дней в течение одного календарного года, то он признается резидентом и уплачивает налог наравне с другими резидентами-россиянами.

По гражданско-правовому договору

Изменяются только размер отчислений в ФСС: по умолчанию наниматель не делает никаких перечислений, и только если в самом договоре такая обязанность прописано, то он делает отчисления в установленном размере.

Временно пребывающий с патентом

По трудовому договору

Размеры следующие:

- Налог на доходы – 13%.

- Пенсионные взносы – 22%.

- Выплата в соцстрах – в соответствии с общими тарифами + 1,8% по нетрудоспособности.

По гражданско-правовому договору

Размеры отчислений идентичны, но в соцстрах могут не выплачиваться, если это прямо не указано в самом договоре.

Временно пребывающий из ЕАЭС

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

По гражданско-правовому договору

За сотрудников по договору оказания услуги или выполнения работ не делаются отчисления в соцстрах.

Временно пребывающий высококвалифицированный специалист

По трудовому договору

За таких иностранцев придется заплатить только 1/13 зарплату в качестве налогообложения и в соответствии с действующими тарифами отчисления в соцстрах на случай получения профессионального заболевания.

По гражданско-правовому договору

Уплачивается только 13% подоходного налога.

Временно пребывающий высококвалифицированный специалист из ЕАЭС

По трудовому договору

Помимо 13-процентного налога на доходы должны быть сделаны следующие отчисления:

- отчисления на случай ВН – 2,9%;

- на случай производственной травмы или заболевания – по тарифам;

- медицинская страховка – 5,1%.

По гражданско-правовому договору

Отличие от работников по ТД – не нужно платить за социальное страхование.

Дистанционный работник вне РФ

По трудовому договору

Делаются отчисления только в ФСС (несчастные случаи и профзаболевания).

Важно! Во избежание двойного налогообложения подоходный налог в России с такого лица также не должен удерживаться (если работник не является российским налоговым резидентом).

По гражданско-правовому договору

Поскольку работник не проживает в России и не может воспользоваться ни пенсией, ни социальным или медицинским страхованием – никакие взносы он не платит.

Беженец

По трудовому договору

| НДФЛ, % | ПФР, % | ФСС (несчастные случаи), % | ФСС (нетрудоспособность), % | ФОМС, % |

| 13 | Да | 2,9 | 5,1 |

По гражданско-правовому договору

Платежи те же, но в соцстрах они выплачиваются, только если это прописано в договоре.

Иностранец, получивший временное убежище

По трудовому договору

Размер отчислений (%):

- Налог на доходы – 13.

- ПФР – 22.

- ФСС – 1,8 + тариф (по профессиональному классу риска).

- Медстрах – 5,1.

По гражданско-правовому договору

Те же, за минусом фонда социального страхования.

Иностранец с РВП

По трудовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % | ФОМС, % |

| 30 | 13 | 22 | по тарифу | 2,9 | 5,1 |

По гражданско-правовому договору

Размеры начислений соответствуют трудовым отношениям, но если этого не прописано в договоре, могут не проводиться взносы на социальное страхование.

Иностранец с РВП из ЕАЭС

По трудовому договору

Аналогичны расходам по работниках не из этого союза, но НДФЛ выплачивается в любом случае по ставке 13%.

По гражданско-правовому договору

Дополнительно по сравнению с трудовым договором можно сэкономить на платежах в ФСС.

Высококвалифицированный специалист с РВП

По трудовому договору

Помимо 13% НДФЛ и 22% – в ПФР, требуется оплата социальной страховки 2,9% + тариф (по несчастным случаям).

По гражданско-правовому договору

Оплачивается только налог и пенсионное страхование по указанным выше нормативам.

Высококвалифицированный специалист с РВП из ЕАЭС

По трудовому договору

Полностью как за российского работника, т. е. 13% подоходного налога и минимум 30,2% отчислений, включая

е. 13% подоходного налога и минимум 30,2% отчислений, включая

- 22 – пенсионная страховка;

- 5,1 – медицинская страховка;

- 3,1 – социальная страховка (2,9 + тариф от 0,2 до 8,5).

По гражданско-правовому договору

Размеры те же, но социальную страховку можно не платить.

Иностранец с ВНЖ

По трудовому договору

| НДФЛ, % | Пенсионный фонд, % | ФСС (НС), % | ФСС (ВТ), % |

| 13 | 22 | + | 2,9 |

По гражданско-правовому договору

Среди расходов – только первые два столбца из предыдущей таблицы.

Высококвалифицированный специалист с ВНЖ из ЕАЭС

По трудовому договору

См. таблицу в отношении специалистов не из экономического союза (+5,1% – на обязательное медицинское страхование).

По гражданско-правовому договору

Начисления:

- налог на доходы – 13;

- пенсионный фонд – 22;

- фонд медицинского страхования – 5,1.

Лицо без гражданства, временно пребывающее, с патентом

По трудовому договору

Должны производиться следующие платежи:

- тринадцатипроцентный налог;

- пенсионная страховка – 22%;

- социальное страхование – от 2 до 10,3%.

По гражданско-правовому договору

Только налог и пенсионное страхование в указанных выше размерах.

Лицо без гражданства, временно пребывающее, с разрешением на работу

По трудовому договору

Расходы в этом случае составят:

- По налогу – 30 и 13 процентов для нерезидентов и резидентов соответственно.

- Пенсионный фонд – стандартный платеж.

- Соцстрах – 1,8% + тариф.

По гражданско-правовому договору

Первые два платежа по указанным в списке выше тарифам.

Лицо без гражданства с РВП

По трудовому договору

В полном объеме как на российского работника, но с нерезидентов необходимо удержать налог в размере 30% от заработка.

По гражданско-правовому договору

Те же условия, но если это не указано в договоре ГПХ, взносы на социальное страхование не начисляются.

Лицо без гражданства с ВНЖ

По трудовому договору

Идентичны перечислениям с работников, имеющих разрешение на временное проживание.

По гражданско-правовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | ФОМС, % |

| 30 | 13 | 22 | 5,1 |

Как платить налоги НДФЛ гражданину страны-участника договора ЕАЭС: Граждане ЕАЭС и налогообложение в России

В данной статье мы рассмотрим уточнения Минфина России касательно налогообложения доходов граждан стран – членов ЕАЭС от работы в Российской Федерации и размер НДФЛ, который необходимо уплачивать гражданам Армении, Белоруссии, Казахстана и Киргизии, которые осуществляют трудовую деятельность на территории России и получают за это деньги.

Напомним, 1 января 2015 года вступил в силу договор о Евразийском экономическом союзе от 29.05.14, который был заключен между республикой Беларусь, республикой Казахстан и Российской Федерацией. Позднее к договору присоединились республика Армения и Киргизская республика.

В статье 73 договора о ЕАЭС говорится о том, что доходы граждан стран-участников договора ЕАЭС с первого дня работы по найму облагаются по тем же ставкам, что и доходы физических лиц — налоговых резидентов того государства, на территории которого иностранные граждане осуществляют трудовую деятельность.

Так как с зарплаты работника, который является налоговым резидентом России, работодатель удерживает НДФЛ по ставке 13 % (п. 1 ст. 224 НК РФ), значит доходы, которые получают граждане стран — участников договора о ЕАЭС от работы в РФ, также облагаются НДФЛ по ставке 13 %.

Таким образом, доходы граждан Армении, Белоруссии, Казахстана и Киргизии на территории России подлежат налогообложению (НДФЛ ЕАЭС) по ставке 13 % с первого дня работы, вне зависимости от срока пребывания в России.

Однако если по итогам налогового периода сотрудник, являющийся гражданином Армении, Белоруссии, Казахстана или Киргизии, не приобрел статус налогового резидента РФ, то такой гражданин страны участника договора о ЕАЭС платит НДФЛ по ставке 30 % с доходов, полученных в этом году, поскольку доходы нерезидентов РФ облагаются НДФЛ в размере 30 %.

Таким образом, если по итогам года работники — граждане стран участников договора АЭЕС, находились в России менее 183 дней, то они не приобрели статус налогового резидента России, а значит их доходы, полученные в этом году, будут облагаться НДФЛ по ставке 30 %.

Проще говоря, доходы граждан Армении, Белоруссии, Казахстана и Киргизии на территории России подлежат налогообложению (НДФЛ ЕАЭС) по ставке 13 % с первого дня работы, если гражданин имеет статус резидента РФ (находится в России более 183 дней за отчетный год).

Тогда как доходы граждан Армении, Белоруссии, Казахстана и Киргизии на территории России подлежат налогообложению (НДФЛ ЕАЭС) по ставке 30 % с первого дня работы, если гражданин является нерезидентом РФ (находится в России менее 183 дней за отчетный год).

Таким образом, окончательный налоговый статус физического лица — гражданина страны участника договора о ЕАЭС и налоги (ставка) для оплаты, определяется по итогам налогового периода.

Такая информация была представлена в письме Минфина России от 10.06.16 № 03-04-06/34256.

Когда иностранец должен платить налоги в Польше?

▪ 8 stycznia 2020 r. ▪ Zaktualizowano: 16 kwietnia 2020 r. ▪ Autor: Redakcja PITax.pl

Должен ли иностранец живущий в Польше платить налоги?

Человек из Украины, работающий в Польше, может рассматриваться как:

•Налоговый резидент – тогда в Польше он платит налог со всех доходов, включая заработанные за пределами Польши или;

•Налоговый нерезидент – тогда в Польше он платит налог только с доходов, полученных на его территории.

Налоговым резидентом является лицо, которое:

1. На территории Польши занимает центр экономических интересов (например, постоянный источник дохода, компания) или личный (жена, дети, дом).

2. Перебывает в Польше более 183 дней (около полугода) в году. При этом этот период не должен быть постоянным.

Украинец, имеющий статус налогового резидента в Польше, облагается налогом на тех же условиях, что и гражданин Польши. В Польше также учитывается доход, полученный из-за рубежа. Годовые декларации подаются в налоговую инспекцию по месту жительства.

Лица, которые не являются польскими налоговыми резидентами в Польше, учитывают только доходы, полученные на ее территории.

В начале работы стоит спросить у работодателя, как он будет рассчитывать налоговый год и будет ли он относиться к иностранцу как к налоговому резиденту Польши или за границей. Многие работодатели требуют от иностранца предоставить свидетельство о статусе налогового резидента.

Когда гражданин Украины должен рассчитать налоги в своей стране?

Лица с украинским налоговым резиденством обязаны платить подоходный налог в Украине.

Согласно украинским нормативным актам резидентом Украины является лицо, которое соответствует одному из следующих критериев (последовательно):

а) является резидентом Украины,

б) постоянно находиться на территории Украины (в случае проживания как в Украине, так и за ее пределами),

в) имеет тесные личные или экономические отношения с Украиной (центр жизненных интересов, в случае постоянного проживания как в Украине, так и за рубежом).

А в случае если вышеуказанные условия не могут быть определены – он остается в Украине более 183 дней в году (включая день приезда и отъезда из Украины).

Если гражданин Украины исполняет вышеуказанные условиям, он должен учитывать в Украине применение украинских налоговых норм – со всеми доходами.

Как рассчитать польский подоходный налог (PIT) и когда отправить в польскую налоговую инспекцию?

Каждый, кто работает в Польше (независимо от типа контракта и суммы дохода), обязан платить налог один раз в год. Мы всегда рассчитываем прошедший год, то есть в 2020 году мы рассчитываем доходы, полученные в 2019 году. Это также относится и к людям из Украины, работающим в Польше.

Мы всегда рассчитываем прошедший год, то есть в 2020 году мы рассчитываем доходы, полученные в 2019 году. Это также относится и к людям из Украины, работающим в Польше.

В большинстве случаев основой для урегулирования является заполненная работодателем форма PIT-11, то есть подтверждение уплаты налога на рабочем месте. Работодатель обязан предоставить работников PIT-11 до конца февраля каждого года за предыдущий год. Даже если вы работаете в течение одного дня, каждый человек должен получить PIT-11 от работодателя. Эту форму можно получить в электронном виде или на бумаге.

Внимание! Каждый работодатель должен оформить PIТ-11. Если сотрудник работал в четырех компаниях, он должен получить четыре PIT-11. |

На основании PIT-11 от работодателя работник заполняет свою ежегодную налоговую декларацию и отправляет ее в налоговую инспекцию в электронном виде, по почте или лично.

Исключение! Когда договор злецения/ о дело, с лицом не являющимся работником, составляет менее 200 злотых брутто. Плательщик взимает фиксированную ставку 17% налога с стоимости контракта и перечисляет его в налоговую инспекцию на каждого работника и не подготавливает налог на прибыль.

Какой подоходный налог выбрать, и когда отправить его в налоговую инспекцию?

Расчет налога на прибыль зависит от вида полученного дохода:

А. Доход от работы, пенсий – независимо от налогового резидентства, а также от действий, выполняемых лично (договор злецения/ о дело – в случае польского проживания) – мы рассчитываемся на PIT-37.

В. Доходы из-за рубежа, экономическая деятельность облагается налогом на общих принципах, незарегистрированная деятельность – рассчитываемся на PIT-36. Если в дополнение к этому доходу мы также получим доход, указанный в пункте а – мы рассчитываем все по PIT-36.

С. Доход от предпринимательской деятельности облагается по единой ставке 19% – рассчитывается на PIT-36L.

D. Также рассчитывается доход от бизнеса, облагаемый единовременной суммой по PIТ-28.

E. Доход от денежного капитала, ценных бумаг, криптовалют – рассчитывается на PIT-38.

F. Доход от продажи недвижимости, если между покупкой и ее продажей нет пяти лет, рассчитывается на PIТ-39.

Помимо налоговой декларации, также различаются вложения PIT:

•Приложение PIT/O – здесь мы показываем налоговые вычеты, не облагаемые налогом. Прикрепляется к PIT-36, PIT-37, PIT-36L и PIT-28.

•Приложение PIT/D – здесь мы показываем скидки на жилье. Прикрепляется к PIT-36, PIT-37 и PIT-28.

•Приложение PIT/M – здесь мы показываем доход несовершеннолетних детей. Прилагается к PIT-36.

•Приложение PIT/ZG – для доходов из-за рубежа. Прилагается к PIT-36, PIT-36L, PIT-38 и PIT-39.

•Приложение PIT/B – для доходов от предпринимательской деятельности, облагаемых налогом на общих принципах (согласно налоговой шкале). Прикреплено к PIT-36 и PIT-36L.

Прикреплено к PIT-36 и PIT-36L.

•Приложение PIT/28A и PIT/28B – для фиксированного дохода. Прилагается к PIT-28.

PIT-37, PIT-36, PIT-36L, PIT-38 и PIT-39 вместе с приложениями должны быть поданы в налоговую инспекцию до 30 апреля, а если последний день апреля является нерабочим днем, то первый рабочий день, следующий за 30 апреля.

PIT-28 вместе с приложениями должен быть подан в ужонд до 28/29 февраля, а если последний день февраля – нерабочий день, то первый рабочий день, следующий за этим днем.

Бесплатные интернет-программы для онлайн-расчетов PIT или платных услуг налоговой инспекции, а также брошюры поддержки, написанные Министерством финансов, могут помочь вам заполнить ваш PIT. Вы найдёте их на правительственном веб-сайте: podatki. gov. pl.

Налоговую декларацию можно отправить через Интернет, почтой или лично. Мы рекомендуем отправлять PIT онлайн, потому что этот способ отправки намного быстрее (без очередей в офисе и на почте), а также более удобен (одним кликом и отправкой PIT вам не нужно выходить из дома). Кроме того, в случае поданных подоходный налог в электронном виде – отделения имеют 45 дней для возврата переплаты, а в случае поданных PIT, традиционными способами – 3 месяца.

Кроме того, в случае поданных подоходный налог в электронном виде – отделения имеют 45 дней для возврата переплаты, а в случае поданных PIT, традиционными способами – 3 месяца.

Внимание! За вовремя не сложенную налоговую декларацию придется оплатить налоговую задолженность плюс проценты если вы не предоставите свой PIT вовремя. Так что лучше сделать это позже, чем никогда – вместе с так называемым активным сожалением. Чем позже сделана декларация, тем выше проценты к уплате. |

Доход от деятельности, осуществляемой лично в Польше

В случае получения дохода от деятельности, осуществляемой лично, например:

От художественной, литературной, научной, тренерской, образовательной и журналистской деятельности;

От занятий спортом, беговых спортивных соревнований, судейства;

В качестве судебных экспертов;

Из-за оказание услуг, на основании мандатного договора или договора на конкретные работы для лиц, осуществляющих предпринимательскую деятельность,

правила сбора и расчета налогов зависят от того, является ли налогоплательщик польским резидентом или нерезидентом.

В случае резидентов, налог, как правило, собирается путем сбора налогового аванса. Однако в случае нерезидентов налог взимается с плательщика/плательщика подоходного налога, в размере 20% дохода.

Уплаченный аванс или фиксированная ставка налога уплачиваются плательщиками на счет налоговой инспекции до 20-го числа месяца, следующего за месяцем, в котором был получен налог или фиксированная ставка аванса.

К конце февраля года, следующего за налоговым годом, лица, выплачивающие вознаграждение, должны перевести подрядчика PIT-11 (если работник является лицом с налоговой резиденцией в Польше) или IFT-1/IFT-1R (если работник является лицом, не имеющим налоговой резиденции в Польше).

Гражданин из Украины, являющийся польским налоговым резидентом, отображает информацию, содержащуюся в PIT-11, в своем годовом расчете PIT-36 или PIT-37. Однако, неналоговые резиденты с вышеупомянутыми доходами не обязаны оплачивать ежегодный PIT.

Простой налоговый справочник для американцев в России

Налоги на иностранцев в США — Россия

В Taxes for Expats мы готовим налоговые декларации США для граждан США и держателей грин-карт, работающих в России более 6 лет. Мы были проверены Государственным департаментом и включены в список утвержденных налоговых органов Консульства США в Москве . Наши клиенты приезжают из всех уголков этой большой страны — Москвы и Санкт-Петербурга, Новосибирска и Екатеринбурга, Сургута и Сахалина.

Как гражданин США или владелец грин-карты вы по закону обязаны подавать налоговую декларацию в США каждый год независимо от того, платите ли вы налоги в стране вашего проживания.

Предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и самый оптимальный способ подачи налоговой декларации в США и воспользуемся всеми возможными исключениями и вычетами. Но не менее важно — избегайте ошибок, которые позволили бы IRS запретить ваш возврат и наложить штрафы и пени. Вы также можете сделать их самостоятельно — не то чтобы мы это рекомендовали. Для получения дополнительной информации см. IRS.

Вы также можете сделать их самостоятельно — не то чтобы мы это рекомендовали. Для получения дополнительной информации см. IRS.

Исключение иностранного трудового дохода иностранного гражданина можно запросить только в том случае, если вы своевременно подадите налоговую декларацию. Это не происходит автоматически, если вы не заполните файл и даже можете потеряться.

У нас много клиентов, живущих в России, и мы знаем, как интегрировать ваши налоги в США в местные налоги на прибыль, которые вы платите. Любой российский подоходный налог, который вы уже платите, может быть востребован в счет налоговых обязательств на вашем U.С. вернуть тот же доход.

Как эмигрант, проживающий за границей, вы получаете автоматическое продление до 15 июня после окончания календарного года. (Вы не можете подавать с использованием календарного года, который является стандартным в России для целей налогообложения США). Однако вы должны уплатить любые налоги, которые могут подлежать уплате до 15 апреля, чтобы избежать штрафов и пени. Вы можете получить расширение файла (по запросу) до 15 октября.

Вы можете получить расширение файла (по запросу) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть иностранные банковские или финансовые счета; компания с иностранными инвестициями; или владеют 10% или более иностранной корпорацией или иностранным партнерством.Если вы не подадите эту форму или не подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за форму. Эти штрафы подлежат оплате независимо от того, должны вы подоходный налог или нет.

Мы помогли сотням эмигрантов по всему миру наверстать уплату своих прошлых налогов в США, потому что они не подавали налоговые декларации в США в течение многих лет. Фактически, это наша специальность, и мы предлагаем 10% скидку клиентам, желающим подать сразу несколько налоговых деклараций и полностью соответствовать требованиям IRS.

Поработайте с признанным экспертом, чтобы помочь вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам на экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о российской налоговой системе для американских экспатриантов.

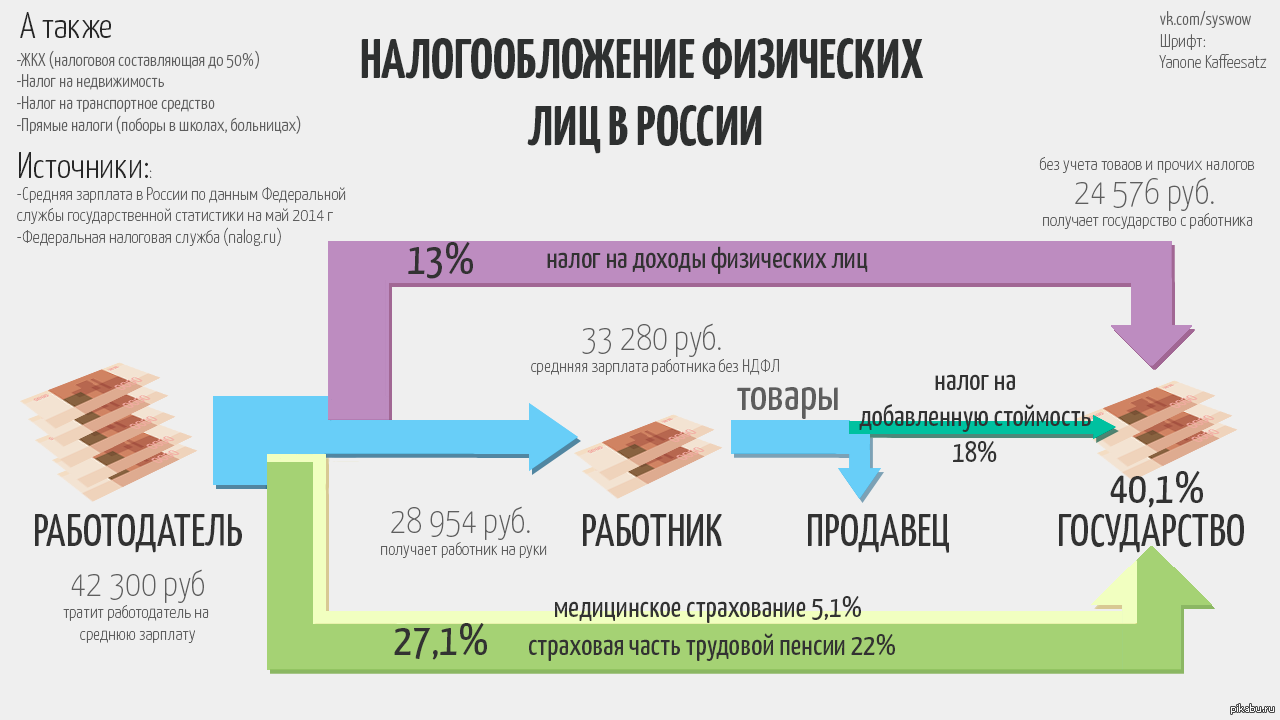

Ставка НДФЛ в РФ для резидентов 13% . Специальная налоговая ставка 35% применяется к некоторым видам доходов, например. стоимость любых призов и выигрышей, поступлений по добровольному страхованию, процентов по определенным банковским вкладам и депозитов в иностранной валюте.Ставка 9% применяется к доходам в виде дивидендов, полученных от владения акциями.

Все личные доходы нерезидентов, включая дивиденды, облагаются налогом по ставке 30%.

Подоходным налогом с населения облагаются физические лица-резиденты и нерезиденты, независимо от того, являются они гражданами Российской Федерации или нет. Физические лица считаются резидентами, если они проводят в России более 183 дней в календарном году. Резиденты облагаются подоходным налогом со своего мирового дохода, а нерезиденты — только с дохода, полученного из российских источников.

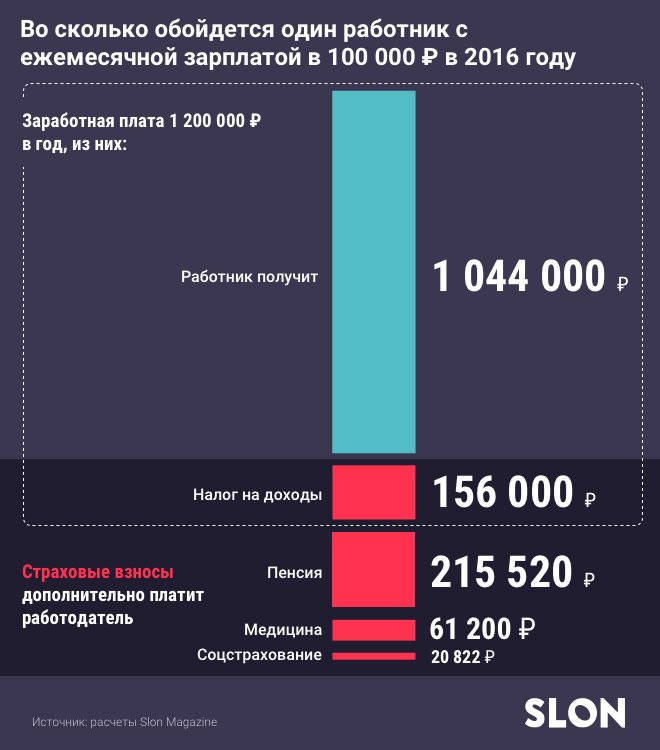

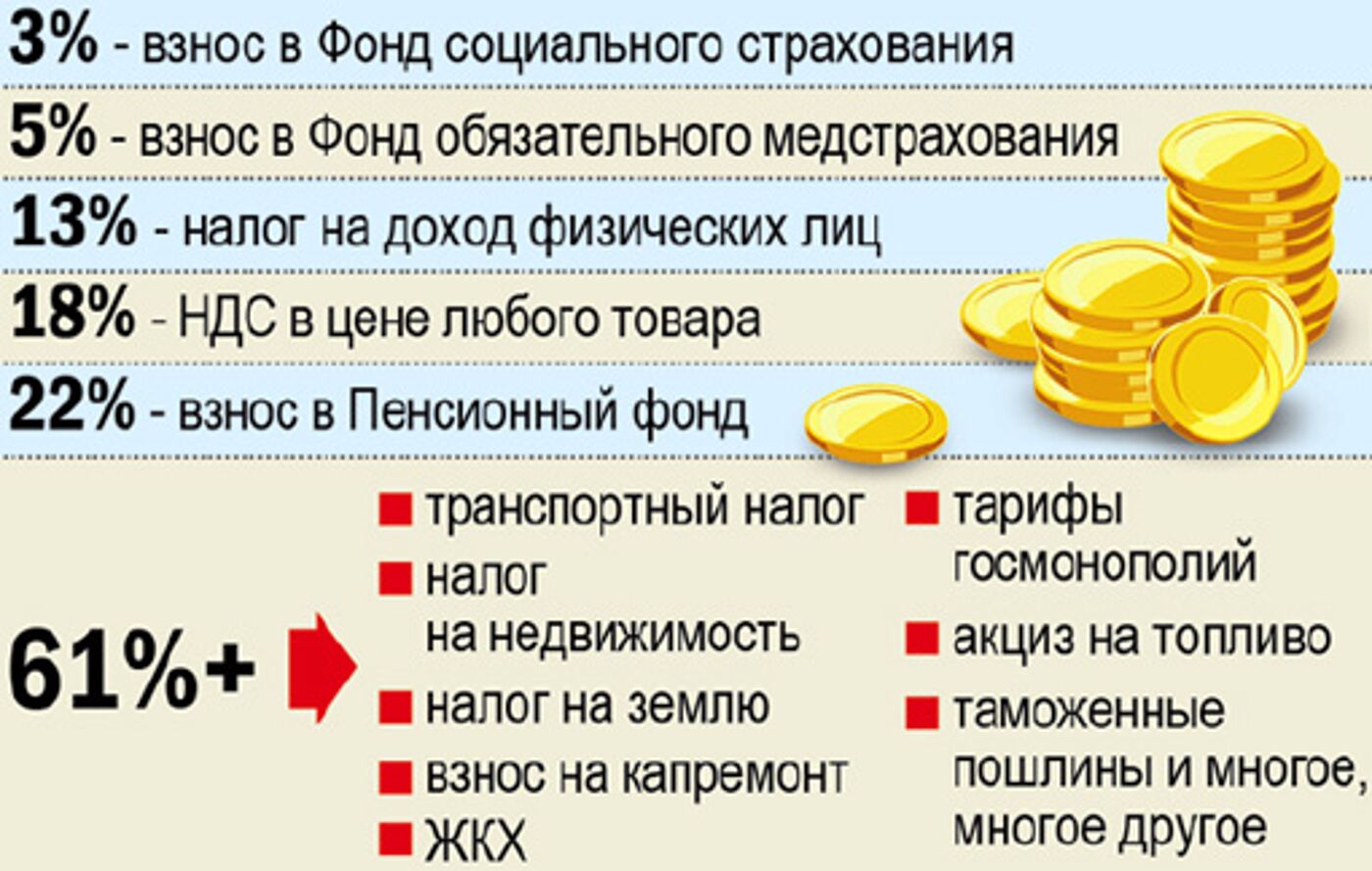

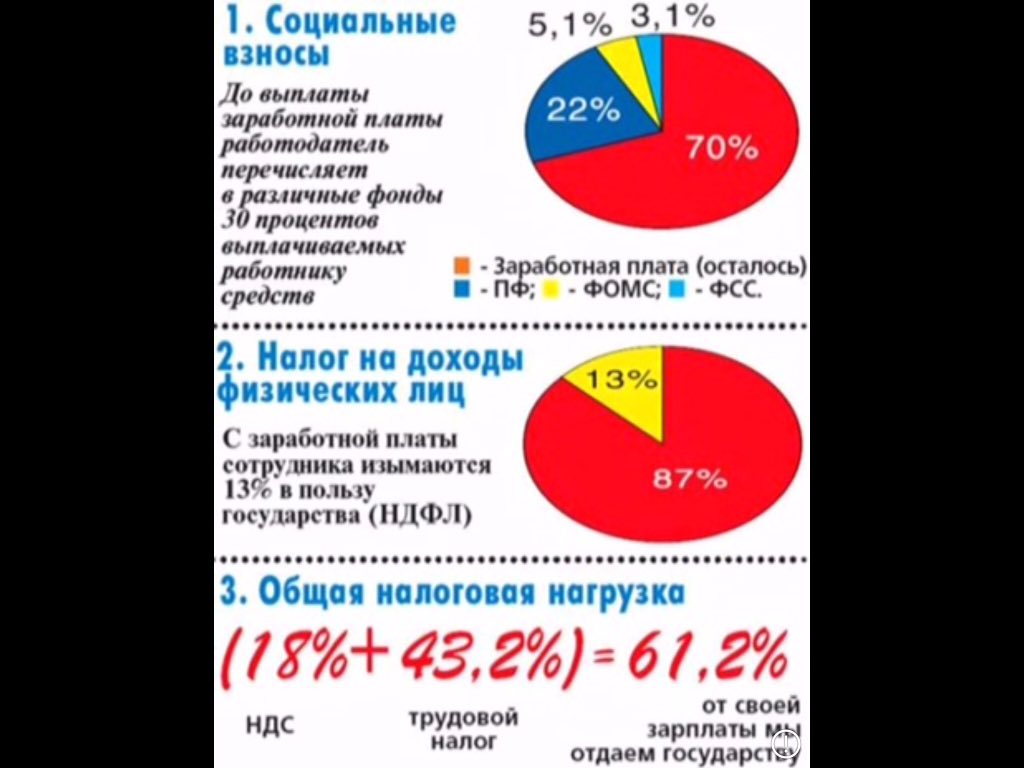

СТРАХОВЫЕ ВЗНОСЫ

Работодатели уплачивают отдельные страховые взносы от расходов на оплату труда российских сотрудников:

- пенсионные взносы — 22 процента от заработной платы работника, но не более 876 000 рублей, плюс 10 процентов от сверхнормативной заработной платы;

- взносов на социальное страхование — 2,9 процента от заработной платы работника, но не более 755 000 рублей, или 1,8 процента для иностранцев, временно пребывающих в России;

- медицинская страховка — 5. 1–5,9 процента от заработной платы.

1–5,9 процента от заработной платы.

1–5,9 процента от заработной платы.Кроме того, взносы на обязательное страхование от несчастных случаев уплачиваются по ставкам от 0,2 до 8,5 процента от заработной платы сотрудника, в зависимости от уровня оцененного риска, связанного с профессией сотрудника. Он выплачивается отдельно от вышеуказанных взносов на социальное обеспечение и по-прежнему управляется социальными фондами.

Основа — российские резиденты облагаются налогом со своего дохода по всему миру. Нерезиденты облагаются налогом на прибыль из российских источников.

Место жительства — Физическое лицо является резидентом, если оно / она проводит в России более 183 дней в течение 12-месячного периода, соответствующего календарному году.

Статус подачи налоговой декларации — Для супругов нет совместной подачи или налогообложения.

Налогооблагаемый доход — Налогооблагаемый доход состоит из любого поступления в денежной или натуральной форме, полученного физическим лицом или находящегося в его распоряжении по усмотрению, за некоторыми исключениями. Прибыль, полученная от самозанятости, обычно облагается налогом так же, как и прибыль, полученная компаниями.

Прибыль, полученная от самозанятости, обычно облагается налогом так же, как и прибыль, полученная компаниями.

Прирост капитала — Прибыль от продажи акций и ценных бумаг облагается подоходным налогом.Продажа иного имущества резидентом России освобождается от налога после 3-летнего периода владения.

Налоговые вычеты и налоговые льготы — С учетом определенных ограничений, налогоплательщики-резиденты могут иметь возможность требовать вычеты на пенсию, страхование, медицинские и образовательные расходы, а стандартный вычет применяется к тем, у кого очень низкий доход. Единовременный вычет в размере 2 млн рублей предоставляется при приобретении жилья, а также при выплате процентов по ипотеке.

Прочие налоги с физических лиц:

Гербовый сбор — Гербовый сбор взимается, но обычно он является номинальным.

Налог на недвижимость — Налог взимается по ставке до 1,5% от кадастровой стоимости в год.

Налог на приобретение капитала — №

Капитальный сбор — №

Налог на наследство — №

Налог на чистое имущество / собственный капитал — №

Социальное обеспечение — Только самозанятые должны вносить вклад в социальное обеспечение, поскольку в противном случае взносы оплачиваются работодателем.

Россия Налоговый год — налоговым годом в России является календарный год

Подача налоговой декларации и уплата налога — Налог на доход от трудовой деятельности удерживается работодателем и перечисляется в налоговые органы.В некоторых случаях физические лица должны сообщать о своем доходе, подав налоговую декларацию не позднее 30 апреля, следующего за годом оценки, при этом все налоги должны быть уплачены до 15 июля. Иностранные граждане, выезжающие из России, должны подать налоговую декларацию о выезде не позднее, чем за 1 месяц до отъезда, и уплатить все налоги в течение 15 дней с даты подачи.

Штрафы — Штрафы применяются за несоблюдение. Нет доступных расширений.

Корпоративный налог в России

Стандартная ставка налога на прибыль компаний в России в настоящее время составляет 20% , из которых 2% обычно выплачиваются федеральному правительству, а 18% — республиканским властям.Ставка налога на долю, передаваемую региональным властям, может составлять всего 13,5%. Иностранные предприятия, получающие доход, не связанный с осуществлением своей коммерческой деятельности через постоянное представительство, уплачивают налог на прибыль по ставке 20% и 15% с дивидендов.

В российском налоговом законодательстве проводится различие между отечественными и иностранными предприятиями. Отечественные предприятия — это те предприятия, которые созданы в соответствии с законодательством России и облагаются налогом со своего дохода по всему миру. Иностранные юридические лица облагаются российским налогом на прибыль с прибыли, полученной от коммерческой деятельности, осуществляемой через постоянное представительство в Российской Федерации.

Налоговый год в России — календарный год. За исключением иностранных юридических лиц, предприятия обязаны ежемесячно вносить авансовые платежи по своим квартальным обязательствам. Предоплата должна быть произведена не позднее 28 числа соответствующего месяца. Отечественные предприятия имеют возможность ежемесячно платить налог на основе их фактической прибыли. Налоговые платежи подлежат уплате не позднее 28 числа следующего месяца. Иностранные предприятия, осуществляющие свою деятельность через постоянные представительства, вносят авансовые платежи ежеквартально.

Как правило, налоговые декларации должны быть поданы не позднее 28 марта, следующего за налоговым годом. В соответствии с действующим налоговым законодательством не предусмотрены специальные льготы для таких организаций, как религиозные объединения, государственные и муниципальные музеи, библиотеки или специализированные реставрационные службы.

НАЛОГ НА ПРИБЫЛЬ КАПИТАЛА

Прирост капитала считается обычным коммерческим доходом и, следовательно, облагается налогом на прибыль в соответствии с общим правилом.

НАЛОГ НА ПРИБЫЛЬ ФИЛИАЛА

В России нет специального налога на прибыль филиалов.

ПРОЧИЕ ФЕДЕРАЛЬНЫЕ НАЛОГИ

Налог на операции с ценными бумагами применяется к номинальной стоимости ценных бумаг, выпущенных акционерным обществом, за исключением первичного выпуска. Налог уплачивается эмитентом по ставке 0,2% от номинальной суммы выпускаемых ценных бумаг (не более 100 000 рублей). Акцизными сборами облагаются некоторые товары, такие как алкоголь, пиво, сигареты, автомобили и бензин. Налог на добычу полезных ископаемых применяется к стоимости полезных ископаемых, добытых компанией-налогоплательщиком.

Компании и физические лица, осуществляющие водопотребление на специальные цели, облагаются водным налогом.Ставка налога фиксированная и зависит от используемого водного объекта.

СПЕЦИАЛЬНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Местные власти могут устанавливать альтернативный подоходный налог для определенных видов деятельности малого бизнеса, таких как личные услуги и розничная торговля. Налог уплачивается вместо налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики исчисляют «общий налог» по ставке 15%, основанной на стандартном доходе и определяемой местным законодательным органом.

Налог уплачивается вместо налога на прибыль, НДС (кроме ввоза товаров в РФ) и налога на имущество. В этом случае налогоплательщики исчисляют «общий налог» по ставке 15%, основанной на стандартном доходе и определяемой местным законодательным органом.

В некоторых случаях упрощенная система налогообложения может применяться как альтернатива общему налогу. Налогоплательщики, доход которых по окончании девятого месяца налогового года (без НДС) не превышает 15 млн рублей, имеют право использовать данную систему налогообложения в течение следующего года (кроме банков, предприятий с филиалами и т. Д.). Эти предприятия не платят налог на прибыль, НДС (кроме случаев ввоза товаров в РФ) и налог на имущество. Взимается только один налог, например, «общий налог».Налогоплательщик может выбрать налогооблагаемую базу для этого налога — валовой доход по ставке 6% или доход за вычетом расходов по ставке 15%.

МЕСТНЫЕ НАЛОГИ

Местные органы власти могут определять определенные налоговые правила, но не могут взимать налоги, не предусмотренные федеральным налоговым законодательством. Земельный налог уплачивается по ставке 0,3% для земель сельскохозяйственного назначения и жилых домов и 1,5% для других типов земель. Налоговая база — это стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

Земельный налог уплачивается по ставке 0,3% для земель сельскохозяйственного назначения и жилых домов и 1,5% для других типов земель. Налоговая база — это стоимость земли, указанная в государственной земельной книге на 1 января соответствующего налогового года.

ПРОЧИЕ НАЛОГИ

Предприятия-резиденты и иностранные компании, владеющие недвижимостью на территории Российской Федерации, облагаются налогом на имущество. Ставка устанавливается региональными властями, но не может превышать 2,2%. Налогооблагаемая база — это средняя совокупная годовая остаточная стоимость основных средств на балансе соответствующей компании-резидента или постоянного представительства. Иностранные компании, не имеющие постоянного представительства в России и владеющие только движимым имуществом, не облагаются налогом на имущество в России.

Транспортный налог уплачивают владельцы транспортных средств (автомобили, мотоциклы, автобусы и т. Д.). Этот налог взимается территориальными образованиями Российской Федерации (республики, области и области). Ставка налога зависит от технических характеристик принадлежащих транспортных средств. Налогоплательщики обязаны уплачивать налог по схеме отчислений, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом в игорной индустрии.Ставки налога фиксированы и не связаны с прибылью.

Ставка налога зависит от технических характеристик принадлежащих транспортных средств. Налогоплательщики обязаны уплачивать налог по схеме отчислений, определяемой законодательными органами субъектов Российской Федерации. Компании, управляющие игорными заведениями, облагаются налогом в игорной индустрии.Ставки налога фиксированы и не связаны с прибылью.

ОПРЕДЕЛЕНИЕ НАЛОГОВОГО ДОХОДА

Налогооблагаемая прибыль рассчитывается путем определения налогооблагаемой прибыли и последующего вычета всех допустимых расходов. Как правило, компании могут вычесть все необходимые расходы, уплаченные или начисленные в течение года в ходе ведения бизнеса.

УСТАРЕВАНИЕ

Только линейный метод может использоваться для расчета амортизации определенных групп основных средств, таких как здания, сооружения и передаточные механизмы.Амортизация других основных средств должна рассчитываться налогоплательщиком либо линейным, либо ускоренным методом, в зависимости от того, какой метод они предпочитают. Амортизация рассчитывается ежемесячно и должна начисляться вне зависимости от того, получает ли компания прибыль за период.

Амортизация рассчитывается ежемесячно и должна начисляться вне зависимости от того, получает ли компания прибыль за период.

ЗАПАС / ИНВЕНТАРЬ

Согласно закону о бухгалтерском учете, запасы оцениваются по стоимости приобретения. Закон о налоге на прибыль не содержит положений об оценке акций. Стоимость материалов, передаваемых в производство, может быть определена следующими методами оценки: средняя стоимость, стоимость изделия, FIFO или LIFO.

ПРИБЫЛЬ И УБЫТКИ КАПИТАЛА

Как указывалось выше, прирост и убыток капитала облагаются налогом на прибыль по обычным корпоративным ставкам.

ДИВИДЕНДЫ

Дивиденды, выплачиваемые российскими компаниями, облагаются окончательным удерживаемым налогом вне зависимости от того, выплачиваются ли они получателям-резидентам или нерезидентам. Дивиденды, полученные компаниями-резидентами, облагаются налогом у источника выплаты по ставке 0%, если:

- — получатель владеет не менее 50% капитала плательщика и

- — акции стоимостью не менее 500 млн руб. И руб.

- — участие проводилось непрерывно в течение прошлого года

И

И

Эта ставка налога составляет 15%, если выплачивается компании или физическому лицу-нерезиденту, и 9%, если выплачивается компании или физическому лицу-резиденту.

ПРОЦЕНТНЫЕ ВЫЧИСЛЕНИЯ

Правила тонкой капитализации применяются, когда проценты выплачиваются иностранному предприятию, которому принадлежит более 20% уставного капитала российского предприятия. Если задолженность превышает собственный капитал более чем на 3: 1 (для банковских компаний — более 12,5: 1), размер процентов, вычитаемых российской организацией, ограничивается. Разница между реальной суммой процентов и суммой, рассчитанной в соответствии с российским налоговым законодательством, рассматривается как дивиденд, выплачиваемый российской компанией своему иностранному акционеру, и подлежит обложению 15% налоговой базы.

УБЫТКИ

Текущие торговые убытки могут быть использованы для компенсации прибыли за тот же налоговый год. Убытки могут быть перенесены на десять лет. С 1 января 2007 года убытки можно переносить на следующий налоговый период без каких-либо ограничений по налогу.

Убытки могут быть перенесены на десять лет. С 1 января 2007 года убытки можно переносить на следующий налоговый период без каких-либо ограничений по налогу.

ПРИБЫЛЬ ИЗ ИНОСТРАННЫХ ДАННЫХ

Доходы и прибыли от зарубежных источников облагаются налогом на прибыль по обычной ставке.

ПОМОЩЬ ПО ИНОСТРАННОМУ НАЛОГОВУ

Российское налоговое законодательство предусматривает налоговый кредит на иностранные налоги, уплаченные с прибыли или выручки из зарубежных источников, с ограничением, равным максимальной сумме российского налога, подлежащего уплате с той же прибыли или доходов.Любые избыточные иностранные налоговые льготы не могут быть перенесены на будущие или предыдущие периоды. Кредит не предоставляется на уплату основного корпоративного подоходного налога с дивидендов.

КОРПОРАТИВНЫЕ ГРУППЫ

В российском законодательстве отсутствует концепция фискального единства и нет положений об объединении прибылей или убытков одного предприятия с прибылью другого предприятия той же группы.

УДЕРЖИВАЕМЫЕ НАЛОГИ

Иностранные юридические лица, получающие прибыль в связи с деятельностью в России, могут облагаться налогом на дивиденды, проценты и роялти.Внутренние и договорные ставки указаны в Разделе I ниже.

КОНТРОЛЬ ОБМЕНА

Как правило, операции в твердой валюте между резидентами и нерезидентами России осуществляются без каких-либо ограничений. Однако на определенные операции распространяются государственные правила и ограничения.

Операции в твердой валюте между резидентами запрещены за некоторыми исключениями. Операции в твердой валюте между нерезидентами могут осуществляться без ограничений.

Ставки НДС (налога на добавленную стоимость) в России

Стандартная ставка НДС в России 20% .Некоторые поставки основных продуктов питания, детской одежды и обуви облагаются налогом по сниженной ставке 10%. Некоторые импортные лекарства, медицинское оборудование и научные исследования освобождены от НДС. Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые юристами. Налоговый период по НДС — поквартальный.

Другие исключения включают культурные и образовательные услуги, а также услуги, оказываемые юристами. Налоговый период по НДС — поквартальный.

Предприятия, продающие электронные услуги, и зарубежные поставщики услуг имеют ставку НДС 16,67%.

НДС взимается при продаже товаров и услуг в России и импорте товаров в Российскую Федерацию.Налогооблагаемой базой является продажная цена.

Иностранное юридическое лицо, осуществляющее хозяйственную деятельность через несколько филиалов, расположенных на территории Российской Федерации, может самостоятельно выбрать один филиал, через который будет уплачиваться НДС с продаж и услуг всех филиалов.

Регистрация НДС — Порог регистрации для целей НДС составляет 2 миллиона рублей. Иностранное юридическое лицо не может зарегистрироваться только для уплаты НДС.

Подача документов и уплата НДС — Ежеквартальный график применяется только по методу начисления.

Налоговые льготы на заработную плату для работодателей, пострадавших от COVID-19

Эта статья была первоначально опубликована 19 июня 2020 г. и была обновлена.

и была обновлена.

В ответ на пандемию COVID-19 Конгресс создал четыре программы налоговых льгот на заработную плату для работодателей посредством Закона о помощи, помощи и экономической безопасности в связи с коронавирусом (Закон CARES) и Закона о реагировании на коронавирус для семей (FFCRA) весной 2020 года и позже расширил те, что в Законе о консолидированных ассигнованиях (CAA), принятом в конце декабря 2020 года.Эти программы предоставляют отсрочку налогообложения или налоговый кредит на покрытие расходов работодателя на заработную плату (т. Е. Часть определенных налогов на заработную плату, взимаемых работодателем), относящихся к определенной заработной плате, выплачиваемой работникам. Приемлемые работодатели могут иметь право на участие в одной или нескольких из следующих четырех программ: (1) отсрочка налога на заработную плату, (2) кредит на удержание сотрудников, (3) кредит на оплачиваемый отпуск по болезни или (4) кредит на оплачиваемый отпуск по семейным обстоятельствам. Отложенные налоговые отсрочки и кредиты отражаются в форме работодателя 941, Квартальной федеральной налоговой декларации работодателя , начиная со второго календарного квартала 2020 года.

Отложенные налоговые отсрочки и кредиты отражаются в форме работодателя 941, Квартальной федеральной налоговой декларации работодателя , начиная со второго календарного квартала 2020 года.

Ниже приводится краткое описание каждой из четырех программ освобождения от налога на заработную плату и шаги, которые работодатели могут предпринять для использования этих программ.

Программы освобождения от уплаты налога на заработную плату

Отсрочка по налогу на заработную плату

В соответствии с законом CARES, все работодатели могут отсрочить на срок до двух лет внесение депозита и выплату своей доли налога на социальное обеспечение с заработной платы сотрудников. Суммы, обычно подлежащие выплате в период с 27 марта 2020 г. по 31 декабря 2020 г., могут быть отсрочены, при этом 50 процентов должны быть выплачены до декабря.31 декабря 2021 года, а оставшиеся 50 процентов — к 31 декабря 2022 года. Отсрочка применяется только к налогам на социальное обеспечение работодателя и не распространяется на налоги работодателя в рамках программы Medicare или налоговые удержания с сотрудников. Частные предприниматели также имеют право отложить выплату 50 процентов налога на социальное обеспечение, взимаемого с их чистых доходов от самозанятости.

Частные предприниматели также имеют право отложить выплату 50 процентов налога на социальное обеспечение, взимаемого с их чистых доходов от самозанятости.

Первоначально работодатели, получившие ссуды в рамках Программы защиты зарплаты (PPP), не могли отложить налоги на заработную плату с причитающихся сумм после получения уведомления о прощении ссуды.Однако Закон о гибкости программы защиты зарплаты, принятый 5 июня 2020 года, снял это ограничение. Следовательно, работодатели, получившие ссуды в рамках ГЧП, теперь могут отсрочить налоги на заработную плату даже после прощения их ссуд.

Для получения дополнительной информации об отсрочке налога на заработную плату см. Ответы на часто задаваемые вопросы IRS, краткое изложение закона и ответы на часто задаваемые вопросы от RSM. Хотя CAA продлило другие статьи льгот по заработной плате до 2021 года, эта отсрочка закончилась 31 декабря 2020 года. Однако некоторые работодатели рассматривают возможность уплаты некоторых отложенных налогов раньше, чем требуется, что обсуждается здесь.

Кредит удержания сотрудников

Кредит удержания сотрудников в соответствии с Законом CARES предоставляет работодателям налоговый кредит на заработную плату для определенных расходов на заработную плату и страхование здоровья, выплаченных в то время, когда работодатель испытывает экономические трудности из-за COVID-19. Право на получение кредита на удержание сотрудников изначально было недоступно для заемщиков из ГЧП, но CAA задним числом изменило это, так что заработная плата, не использованная для прощения ссуды в рамках ГЧП, может по-прежнему использоваться для кредита на удержание сотрудников.

Есть два события, которые квалифицируются как экономические трудности с точки зрения удержания сотрудников. Во-первых, работодатели могут претендовать на получение кредита, если их бизнес полностью или частично приостановлен постановлением правительства из-за COVID-19. Правительственные приказы включают федеральные, государственные или местные приказы, которые ограничивают торговлю, поездки или групповые встречи (для коммерческих, социальных, религиозных или других целей), включая приказы о пребывании дома и приказы о закрытии или ограничении операций или рабочих часов. Второе событие — значительное снижение валовой выручки работодателя, которое происходит, когда его валовая выручка за календарный квартал 2020 года составляет менее 50 процентов от его валовой выручки за тот же квартал 2019 года. квартала 2020 года превышают 80 процентов его валовой выручки за тот же квартал 2019 года.

Второе событие — значительное снижение валовой выручки работодателя, которое происходит, когда его валовая выручка за календарный квартал 2020 года составляет менее 50 процентов от его валовой выручки за тот же квартал 2019 года. квартала 2020 года превышают 80 процентов его валовой выручки за тот же квартал 2019 года.

В 2021 году CAA изменило значительное снижение валовой выручки до менее 80 процентов от соответствующего квартала 2019 года (или работодатели могут выбрать использование непосредственно предшествующего квартала по сравнению с тем же кварталом в 2019 году).

Кредит удержания сотрудников основан на квалифицированной заработной плате, выплачиваемой сотрудникам, плюс соответствующие расходы по плану медицинского страхования в период экономических трудностей работодателя. На 2020 год работодатели, насчитывающие в среднем 100 или менее штатных сотрудников (работающих не менее 30 часов в неделю) в 2019 году, могут взять кредит на все расходы по заработной плате и медицинскому страхованию, выплаченные всем сотрудникам во время экономических трудностей, независимо от того, работали ли сотрудники или нет. услуг за это время. Тем не менее, работодатели с более чем 100 штатными сотрудниками в 2019 году могут претендовать только на заработную плату и расходы на медицинское страхование для сотрудников, в то время как , а не , выполняющие услуги во время экономических трудностей работодателя, например, когда они уволены, уволены или работают. сокращенные часы.В 2021 году этот лимит увеличится до 500 или меньше вместо 100 или меньше.

услуг за это время. Тем не менее, работодатели с более чем 100 штатными сотрудниками в 2019 году могут претендовать только на заработную плату и расходы на медицинское страхование для сотрудников, в то время как , а не , выполняющие услуги во время экономических трудностей работодателя, например, когда они уволены, уволены или работают. сокращенные часы.В 2021 году этот лимит увеличится до 500 или меньше вместо 100 или меньше.

Расходы по плану медицинского страхования включают взносы работодателя и работника до уплаты налогов на групповое медицинское, стоматологическое и офтальмологическое страхование, а также взносы в соглашения о возмещении медицинских расходов (HRA) и счета гибких расходов на здравоохранение (FSA). IRS недавно изменил свою позицию в отношении учета расходов на страхование здоровья сотрудников, не оказывающих услуги. Первоначально закон интерпретировался таким образом, что работникам должна была выплачиваться заработная плата, когда они не работали, чтобы их расходы на медицинское страхование имели право на получение кредита. Однако 7 мая 2020 года IRS решило, что расходы по плану медицинского страхования могут претендовать на кредит, даже если сотрудники не получали заработную плату (например, во время увольнения или увольнения) или получали сниженную заработную плату за сокращенный рабочий день.

Однако 7 мая 2020 года IRS решило, что расходы по плану медицинского страхования могут претендовать на кредит, даже если сотрудники не получали заработную плату (например, во время увольнения или увольнения) или получали сниженную заработную плату за сокращенный рабочий день.

Кредит удержания сотрудников составляет 50 процентов от заработной платы, выплаченной в период с 13 марта 2020 г. по 31 декабря 2020 г., плюс соответствующие расходы по плану медицинского страхования, и ограничен суммой 5000 долларов на сотрудника (50% от заработной платы и расходов по плану медицинского страхования в размере до 10 000 долларов США). на 2020 год. С 1 января 2021 года по июнь.30 января 2021 года кредит составляет 70 процентов от заработной платы, выплачиваемой до 10 000 долларов в квартал на одного сотрудника. На расчет суммы удержания сотрудника влияет, если работодатель также требует других кредитов, таких как оплачиваемый отпуск по болезни FFCRA или оплачиваемый отпуск по семейным обстоятельствам, кредит по семейным и медицинским отпускам по разделу 45S или кредит по возможности трудоустройства по разделу 51, а также любые использованные заработные платы. кредит на удержание сотрудников также не может быть использован для прощения ссуды ГЧП.

кредит на удержание сотрудников также не может быть использован для прощения ссуды ГЧП.

Для получения дополнительной информации см. Часто задаваемые вопросы IRS о кредитах на удержание сотрудников и краткое изложение вопросов и ответов RSM на 2020 год.Для получения дополнительной информации об изменениях в размере кредита для удержания сотрудников в 2021 году см. Видео RSM об этих благоприятных для налогоплательщиков изменениях.

Кредит оплачиваемого отпуска по болезни и оплачиваемого отпуска по семейным обстоятельствам

Работодатели со штатом менее 500 сотрудников должны предоставлять оплачиваемый отпуск по болезни и оплачиваемый отпуск по семейным обстоятельствам сотрудникам, пострадавшим от COVID-19, с 1 апреля 2020 года по 31 декабря 2020 года в соответствии с FFCRA. CAA продлило эту дату до 31 марта 2021 года. При расчете количества сотрудников для связанных работодателей применяются правила агрегирования в соответствии с Законом о семейных и медицинских отпусках.

Сотрудники имеют право на оплачиваемый отпуск по болезни продолжительностью до 80 часов, если они не могут работать или работать удаленно из-за необходимости поместить в карантин или обратиться за медицинским диагнозом COVID-19, ухода за кем-то, кто находится в карантине, или ухода за ребенком из-за школа или детский сад закрыты или детский сад недоступен из-за мер предосторожности, связанных с COVID-19. Сотрудники получают свою обычную заработную плату или соответствующую минимальную заработную плату, если она больше, до 511 долларов в день (всего 5110 долларов) за отпуск по уходу за собой или 2/3 заработной платы до 200 долларов в день (всего 2000 долларов) за отпуск по уходу для других или ребенка.

Сотрудники имеют право на оплачиваемый отпуск по семейным обстоятельствам, если они не могут работать или работать удаленно из-за того, что они ухаживают за ребенком из-за закрытия детской школы или детского сада или отсутствия детского сада из-за мер предосторожности, связанных с COVID-19. После использования оплачиваемого отпуска по болезни правомочные сотрудники могут получить до 10 недель оплачиваемого семейного отпуска за 2/3 своей обычной заработной платы до 200 долларов в день (всего 10 000 долларов).

После использования оплачиваемого отпуска по болезни правомочные сотрудники могут получить до 10 недель оплачиваемого семейного отпуска за 2/3 своей обычной заработной платы до 200 долларов в день (всего 10 000 долларов).

Работодатели, выплачивающие заработную плату в связи с отпуском по болезни и отпуском по семейным обстоятельствам, имеют право на зачет выплаченной заработной платы, плюс соответствующий налог работодателя по программе Medicare и расходы по плану медицинского страхования для этих сотрудников.Расходы по плану медицинского страхования включают отчисления работодателя и работника до уплаты налогов на групповое медицинское, стоматологическое и офтальмологическое страхование, а также взносы в HRA и FSA в области здравоохранения. Этот возвращаемый кредит применяется к налогам работодателя на социальное обеспечение на заработную плату, выплачиваемую всем работникам. FFCRA предоставляет работодателям дополнительные налоговые льготы, поскольку оплачиваемый отпуск освобожден от доли работодателя в налоге на социальное обеспечение.

Руководство Министерства труда (DOL) по обязательному оплачиваемому отпуску по болезни и оплачиваемому семейному отпуску включает часто задаваемые вопросы и временные правила.Дополнительная полезная информация доступна на веб-сайте DOL FFCRA. IRS опубликовало часто задаваемые вопросы о налоговых льготах на заработную плату, связанных с оплачиваемым отпуском. RSM обобщил часто задаваемые вопросы DOL об оплачиваемом отпуске и ответы на часто задаваемые вопросы IRS о соответствующих налоговых льготах на заработную плату.

Использование программы льгот по налогу на заработную плату

Право работодателя на участие

Первым шагом в использовании программ налоговых льгот на заработную плату является определение того, имеет ли работодатель право на участие в данной программе.Как отмечалось выше, квалификационные требования различаются в зависимости от программы, поэтому работодатель может иметь право участвовать в некоторых, но не во всех программах. Определение права на получение кредита для удержания сотрудников может быть особенно сложной задачей из-за правил агрегирования для связанных работодателей и необходимости определения экономических трудностей путем анализа нескольких правительственных распоряжений и / или сбора различных финансовых данных. Работодателям, возможно, придется поработать со своими профессиональными консультантами, чтобы определить соответствие требованиям.

Право на оплату

Как только работодатель определяет, что он имеет право на участие в программе, он должен указать сотрудников и их расходы (такие как заработная плата, налоги на заработную плату и расходы по плану медицинского страхования), которые учитываются в программе.Они будут отличаться в зависимости от требований каждой программы. Приемлемые расходы должны быть определены до того, как можно будет рассчитать сумму отсрочки или кредита за квартал.

Работодателям может потребоваться использовать новые коды заработной платы для определения приемлемой заработной платы для определенных сотрудников. Некоторые системы расчета заработной платы работодателя могут не быть настроены для автоматического отслеживания соответствующих расходов, поэтому работодателям может потребоваться собрать некоторые или все необходимые данные с помощью других процессов. Кроме того, работодатели, использующие сторонних поставщиков заработной платы, захотят получить четкое представление о том, какую информацию поставщик заработной платы может получить непосредственно из системы расчета заработной платы и какую дополнительную информацию необходимо предоставить работодателю.

Расчет отсрочки и кредита и финансирование

Следующим шагом в процессе является расчет суммы отсрочки по налогу на заработную плату и кредитов. Системы работодателя могут не выполнять эти расчеты автоматически, поэтому может потребоваться определение сумм другими способами. Роль стороннего поставщика платежных ведомостей на этом этапе зависит от поставщика и от программы налоговых льгот. Системы сторонних поставщиков заработной платы могут легко приспособить отсрочку налога на заработную плату, но не могут рассчитывать налоговые льготы без дополнительной информации со стороны работодателя.

Стремясь позволить работодателям удерживать денежные средства во время пандемии COVID-19, Конгресс разрешает работодателям получать налоговые льготы на заработную плату за счет уменьшенных депозитов налога на заработную плату или авансовых возмещений. Сначала работодатель рассчитывает свои налоговые льготы на заработную плату за определенный период и сравнивает их с причитающимися федеральными налогами на трудоустройство. Затем работодатель может уменьшить свой следующий запланированный депозит федеральных налогов на трудоустройство (как налогов работодателя, так и удержаний с работников) на сумму ожидаемых кредитов.

Если кредиты превышают сумму причитающегося депозита, работодатель может либо уменьшить последующие депозиты федерального налога на занятость, либо запросить авансовый возврат кредита, заполнив Формы 7200, Авансовый платеж кредитов работодателя в связи с COVID-19. В качестве альтернативы работодатель может подождать, пока он не заполнит свою квартальную форму 941, чтобы получить денежные средства, связанные с кредитом.

Форму 7200 можно подать в любое время до конца месяца, следующего за кварталом, в котором была выплачена соответствующая заработная плата.Однако форму нельзя подавать после того, как была подана форма 941 за четвертый квартал, или для запроса авансового платежа по любому ожидаемому кредиту, по которому депозиты были ранее уменьшены.

Пример 1: Работодатель рассчитал кредит в размере 50 000 долларов и имеет 80 000 долларов федеральных налогов на заработную плату, подлежащих уплате на заработную плату для всех своих сотрудников за определенный период. Работодатель может удержать ожидаемый кредит в размере 50 000 долларов из 80 000 долларов налогов, подлежащих уплате, а оставшиеся 30 000 долларов внести в свой обычный график депозита.В качестве альтернативы работодатель может внести полные 80 000 долларов США и получить возмещение 50 000 долларов США по кредиту после заполнения квартальной формы 941.

Пример 2: Работодатель рассчитал кредит в размере 100 000 долларов и имеет 80 000 долларов федеральных налогов на заработную плату, подлежащих уплате за определенный период. Работодатель может удержать 80 000 долларов в качестве ожидаемого кредита из причитающихся федеральных налоговых депозитов. Затем он может подать форму 7200, чтобы получить дополнительные 20 000 долларов, или подождать и получить дополнительные 20 000 долларов, запросив возмещение в своей ежеквартальной форме 941.В качестве альтернативы, если работодатель решит не удерживать 80 000 долларов США в качестве ожидаемого кредита из своих федеральных налоговых депозитов, он может получить возмещение в размере 100 000 долларов США после заполнения квартальной формы 941.

В целом, согласно Уведомлению IRS 2020-22, работодатели защищены от штрафов за сокращение их депозитов по федеральному налогу на трудоустройство для этих ожидаемых кредитов. Чтобы избежать штрафов, работодатели должны (1) выплачивать квалифицированную заработную плату своим сотрудникам за календарный квартал до момента внесения требуемого депозита, (2) уменьшать размер депозита не более чем на предполагаемый кредит и (3) не заполнять форму 7200, чтобы запросить возврат аванса.

Дополнительное руководство по авансовым платежам в рамках продленного кредита на удержание сотрудников, предоставленного CAA, еще не доступно.

Отсрочка и кредитная отчетность

Форма 941 не была пересмотрена для первого календарного квартала 2020 года, чтобы отразить положение об отсрочке депозита с 13 марта для удержания сотрудников и 27 марта для отсрочки FICA. Однако форма 941 и прилагаемые к ней инструкции были пересмотрены для второго, третьего и четвертого кварталов 2020 года, чтобы отразить применимые отсрочки по налогу на трудоустройство.Любые кредиты, рассчитанные за первый квартал, можно запросить в пересмотренной форме 941 за второй квартал.

Работодатели будут сообщать о своих отсрочках и кредитах в этой форме и сверять эти суммы с любыми уменьшенными депозитами по федеральному налогу на трудоустройство или авансовыми возмещениями. Если налоговые льготы по заработной плате превышают причитающийся с работодателя налог на социальное обеспечение, излишек может быть возвращен работодателю или применен к следующему календарному кварталу.

Пересмотренная форма 941 включает рабочий лист, который используется для расчета кредита на удержание сотрудников.Выходные данные рабочего листа используются для заполнения страниц 1 и 2 формы 941 и определения окончательного кредита, подлежащего уплате после компенсации и ранее запрошенных отсроченных или авансовых кредитов FICA.

Чтобы заполнить измененную форму 941, работодатели должны будут знать следующую информацию за календарный квартал:

- Отсроченная сумма доли работодателя по налогу на социальное обеспечение

- Квалифицированная заработная плата за отпуск по болезни и за квалифицированный отпуск по семейным обстоятельствам и распределяемые расходы по плану здравоохранения

- Квалифицированная заработная плата для удержания сотрудников и распределяемые расходы по плану медицинского страхования

- Соответствующие расходы по плану медицинского страхования, относящиеся к заработной плате за оплачиваемый отпуск по болезни и отпуск по семейным обстоятельствам.

- Любая сумма, заявленная в рамках налоговой льготы за возможность работы (WOTC), как указано в форме 5884-C.

- Сумма любого налогового вычета по заработной плате за исследования, заявленного в форме 8974

- Итого авансы, полученные из форм 7200 за квартал

- Только для прибыли за второй квартал, квалифицированная заработная плата для удержания сотрудников и распределяемые расходы по плану медицинского страхования, выплаченные в первом календарном квартале с 13 марта 2020 года по 31 марта 2020 года, поскольку IRS определило, что они должны быть представлены во втором квартале. Форма 941, а не форма 941 за первый квартал

Если работодатель не может точно определить и сообщить эту информацию в своей форме 941 за данный квартал, он может изменить отчет позже.Работодатель может исправить предыдущую налоговую декларацию, своевременно заполнив форму 941-X, Скорректированная федеральная налоговая декларация работодателя или требование о возмещении.

Сводка

Эти программы налоговых льгот на заработную плату дают работодателям возможность сэкономить деньги за счет снижения налогов на заработную плату в 2020 и 2021 годах. Однако правила для программ сложны, и работодателям, возможно, придется тесно сотрудничать со своими консультантами и поставщиками заработной платы, чтобы использовать эти программы.

Чтобы быть в курсе последней информации от RSM относительно чрезвычайной ситуации в области общественного здравоохранения, связанной с коронавирусом, посетите наш Центр ресурсов по коронавирусу.

Город Маунтин-Вью — Постановление о минимальной заработной плате в Маунтин-Вью

Изменение ставки на 2021 год

ДляМаунтин-Вью будет повышена минимальная ставка заработной платы в соответствии с региональным ИПЦ на 2020 год. Она увеличится на 25 центов — ставка 2021 года составит 16,30 доллара. Официальные уведомления на этой веб-странице будут содержать все обновленные уведомления на четырех языках в ноябре 2020 года.

О Постановлении о минимальной заработной плате в Маунтин-Вью

ПРИМЕЧАНИЕ. Переведите эту веб-страницу с помощью раскрывающегося списка «Выбрать язык» в левом нижнем углу этой страницы.

Начиная с 1 января 2021 г. , работодатели, которые облагаются налогом на бизнес-лицензию в Маунтин-Вью ИЛИ обслуживают предприятие в Маунтин-Вью, должны платить каждому сотруднику, выполняющему не менее двух (2) часов в неделю в Маунтин-Вью. Посмотреть, минимальная заработная плата не менее $ 16,30 в час.

Требование к минимальной заработной плате, установленное Постановлением о минимальной заработной плате в Маунтин-Вью, распространяется на взрослых И несовершеннолетних сотрудников, которые работают два (2) или более часа в неделю (чаевые не включены).Начиная с 1 января 2019 года и ежегодно в дальнейшем городские власти будут корректировать минимальную заработную плату на основе регионального индекса потребительских цен .

В соответствии с Постановлением сотрудники, заявляющие о своих правах на получение минимальной заработной платы в городе, защищены от репрессалий. Сотрудники могут подать гражданский иск против своих работодателей за любое нарушение Постановления или могут подать жалобу в офис городского менеджера. Городские власти расследуют возможные нарушения и потребуют доступа к ведомости заработной платы.Городские власти будут обеспечивать соблюдение требований постановления о минимальной заработной плате, предписывая восстановление на работе сотрудников, выплату незаконно удержанных задолженностей по заработной плате и штрафы.

Щелкните здесь, чтобы просмотреть постановление, действующее с 1 января 2016 года.Что это означает для РАБОТОДАТЕЛЕЙ?

- Работодатели должны вывесить официальное уведомление о минимальной заработной плате на рабочем месте, информируя сотрудников о ставке и их правах.

- Работодатели должны документировать все часы, отработанные сотрудниками, и вести учет в течение 4 лет.

- Незаконно дискриминировать или принимать неблагоприятные меры в отношении любого лица в отместку за осуществление своих прав, защищенных Постановлением.

- Работодатели должны сообщить свое имя, адрес и номер телефона в письменной форме сотрудникам при приеме на работу.

Необходимые документы для загрузки предприятиями

2021 Документация

- Официальное уведомление о минимальной заработной плате на 2021 год

Информационный листок для общих сотрудников и работодателей

Что это значит для СОТРУДНИКОВ?

- С 1 января 2021 года минимальная заработная плата составит 16 долларов.30 / час.

- Охватываемые сотрудники включают всех, кто выполняет в Маунтин-Вью 2 и более часов в неделю.

- Охватываемые сотрудники имеют право на эти права независимо от иммиграционного статуса.

Если у вас есть вопросы, вам нужна дополнительная информация или вы считаете, что вам платят неправильно, обратитесь к своему работодателю или в офис городского менеджера по телефону:

Офис городского менеджера в Маунтин-Вью

500 Castro St., PO Box 7540

Mountain View, CA 94039-7540

Телефон: (650) 903-6301

Электронная почта: MinWage @ mountainview.gov

Часто задаваемые вопросы о минимальной заработной плате в городе

ПРИМЕЧАНИЕ. Переведите эту веб-страницу с помощью раскрывающегося списка «Выбрать язык» в левом нижнем углу этой страницы.

Вопрос: Что содержится в Постановлении о минимальной заработной плате в Маунтин-Вью?

A: Постановление требует, чтобы работодатели, у которых есть коммерческие предприятия в Маунтин-Вью или на которые распространяется лицензия города Маунтин-Вью на ведение бизнеса, выплачивали городскую минимальную заработную плату каждому сотруднику, выполняющему не менее двух часов в неделю. в черте города.10 ноября 2015 года городской совет внес поправки в постановление, увеличив минимальную заработную плату до 15 долларов в час к 2018 году. Городская минимальная ставка заработной платы составляет 16,30 долларов в час, начиная с 1 января 2021 года.

Вопрос: Какие работодатели подлежат Лицензия на ведение бизнеса в городе Маунтин-Вью?

A: Работодатели, ведущие свою деятельность в Маунтин-Вью, или работодатели, которые должны получить лицензию на ведение бизнеса и уплатить применимый бизнес-налог для ведения бизнеса в пределах города.Работодатели обязаны платить работникам не меньше минимальной заработной платы города за каждый час работы в пределах географических границ города.

В: Какова ставка минимальной заработной платы в городе?

A: С 1 января 2021 года минимальная ставка заработной платы в городе составляет 16,30 долларов в час.

В: Когда постановление вступит в силу?

A: Постановление о минимальной заработной плате города с поправками вступило в силу 10 декабря 2015 года.

Q: Как корректируется минимальная заработная плата в Маунтин-Вью?

A: Городская минимальная заработная плата будет снижена до 15 долларов.00 в час 1 января 2018 г. Начиная с 1 января 2019 г. и с 1 января в дальнейшем минимальная городская заработная плата будет увеличиваться на сумму, соответствующую региональному индексу потребительских цен за предыдущий год, как сообщает Бюро Министерства труда США. Статистика труда. Целью этого увеличения является корректировка с учетом инфляции.

Вопрос: В чем разница между федеральным законом, законом штата и законом о минимальной заработной плате в Маунтин-Вью?

A: Работодатели Маунтин-Вью подчиняются федеральным законам, законам штата и Маунтин-Вью о минимальной заработной плате.Когда в законах есть противоречащие друг другу требования, работодатель должен следовать самому строгому стандарту, то есть тому, который наиболее благоприятен для работника. Поскольку постановление Маунтин-Вью требует более высокой минимальной заработной платы, чем закон штата и федеральный закон, покрытые работодатели обязаны платить минимальную заработную плату города. С 1 января 2021 года минимальная федеральная заработная плата составляет 7,25 доллара в час; Минимальная заработная плата в Калифорнии составляет 13 долларов в час для предприятий с 25 или менее сотрудниками и 14 долларов в час для предприятий с 26 и более сотрудниками; а минимальная заработная плата в Маунтин-Вью-Сити составляет 16 долларов.30 в час.

Вопрос: Распространяется ли постановление о минимальной заработной плате в городе на сотрудников, которые работают в Маунтин-Вью, но не проживают в Маунтин-Вью?

А: Да. Любое лицо, которое работает не менее двух часов в календарной неделе на работодателя, который содержит объект в городе Маунтин-Вью или которое обязано платить сбор за лицензию на ведение бизнеса в Маунтин-Вью, имеет право на получение минимальной заработной платы города.

Q: Применяется ли минимальная заработная плата в Маунтин-Вью к сотрудникам, работающим полный и неполный рабочий день?

A: Да, постановление применяется к любому лицу, которое выполняет не менее двух часов работы в календарной неделе для работодателя, на который распространяется постановление.

Вопрос: Могут ли работодатели использовать чаевые или дополнительные льготы (медицинское страхование, отпуск, больничный) для выплаты минимальной заработной платы в Маунтин-Вью?

A: Нет. Работодатель не может использовать чаевые или дополнительные льготы работника в качестве кредита для покрытия обязательств работодателя по выплате минимальной городской заработной платы.

В: Как мне сообщить о проблеме с городской минимальной заработной платой?

A: Если у вас есть вопросы, вам нужна дополнительная информация или вы считаете, что вам неправильно платят, сообщите об этом своему работодателю или обратитесь в офис городского менеджера по телефону:

Офис городского менеджера в Маунтин-Вью

500 Castro St., PO Box 7540

Mountain View, CA 94039-7540

Телефон: (650) 903-6301

Электронная почта: [email protected]

Ссылки по теме

Просмотреть описание налогов | pittsburghpa.gov

СРОК СРОКА: 15 апреля, для предшествующей деятельности.

НАЛОГОВАЯ СТАВКА: 6мил / доллар

КТО ПЛАТИТ НАЛОГ?

Любое лицо, организация, фонд, корпорация или некорпоративная ассоциация, действующие в соответствии с некоммерческим уставом или признанные Содружеством Пенсильвании в качестве некоммерческой организации, включая, помимо прочего, больницы, дома престарелых, колледжи, университеты, школы. кроме начальных и средних школ, кладбищ, организаций ветеранов, оздоровительных центров, организаций по сбору средств и всех других организаций, которые предоставляют медицинские, образовательные, благотворительные, социальные, рекреационные, профессиональные или любые другие виды услуг, за которые взимается плата, в качестве некоммерческой организации в городе Питтсбург.Типичными примерами налогоплательщиков являются благотворительные организации, социальные клубы, общественные благотворительные организации, бизнес-лиги и гражданские лиги.

КАКИЕ БРУТОВЫЕ КВИТАНЫ ОБЛАГАЮТСЯ НАЛОГОМ?

Как правило, все доходы от услуг, оказываемых в пределах города, подлежат налогообложению. Индивидуальные сборы за услуги, предоставляемые участнику или не участнику, облагаются налогом. Членские взносы и благотворительные взносы не облагаются налогом.

Все валовые поступления чисто общественной благотворительной организации, освобожденной от уплаты налога с продаж, выданной Налоговым управлением Пенсильвании, не подлежат налогообложению.

ВАЖНЫЕ ДАТЫ

Вы должны подать налоговую декларацию и платеж по налоговым льготам и платежам в городское казначей не позднее 15 апреля, сообщив о деятельности за предыдущий год в форме, представленной на странице https://pittsburghpa.gov/finance/tax-forms.

Новые предприятия должны подать декларацию Городскому казначею в течение сорока (40) дней с момента начала оказания услуги с указанием названия учреждения, предоставленных услуг, адреса учреждения и другой информации, которая может потребоваться для определения фактического объема услуг. совершенные им в течение первого месяца обслуживания и суммы подлежащего уплате налога.

Каждое лицо или учреждение, занимающееся временной / сезонной службой, должно в течение семи (7) дней со дня выполнения такой услуги подать декларацию Городскому казначею с указанием названия учреждения, службы, адреса лица или учреждения и другая информация, которая может потребоваться для определения фактического валового объема услуг в течение налогового периода и суммы подлежащего уплате налога.

НАЛОГОВЫЕ СТАВКИ, ШТРАФЫ И СБОРЫ

Сколько это стоит?

Ставка налога составляет шесть (6) заводов на каждый доллар годовой валовой выручки.(Шесть заводов равны 6,00 долларов за 1 000 долларов или 6/10 1%). Освобожденные квитанции не облагаются налогом. Пониженная налоговая ставка двух заводов (2/10 от 1%) применяется к владельцам мест, где продаются продукты питания и напитки.

Для получения дополнительной информации см .:

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.