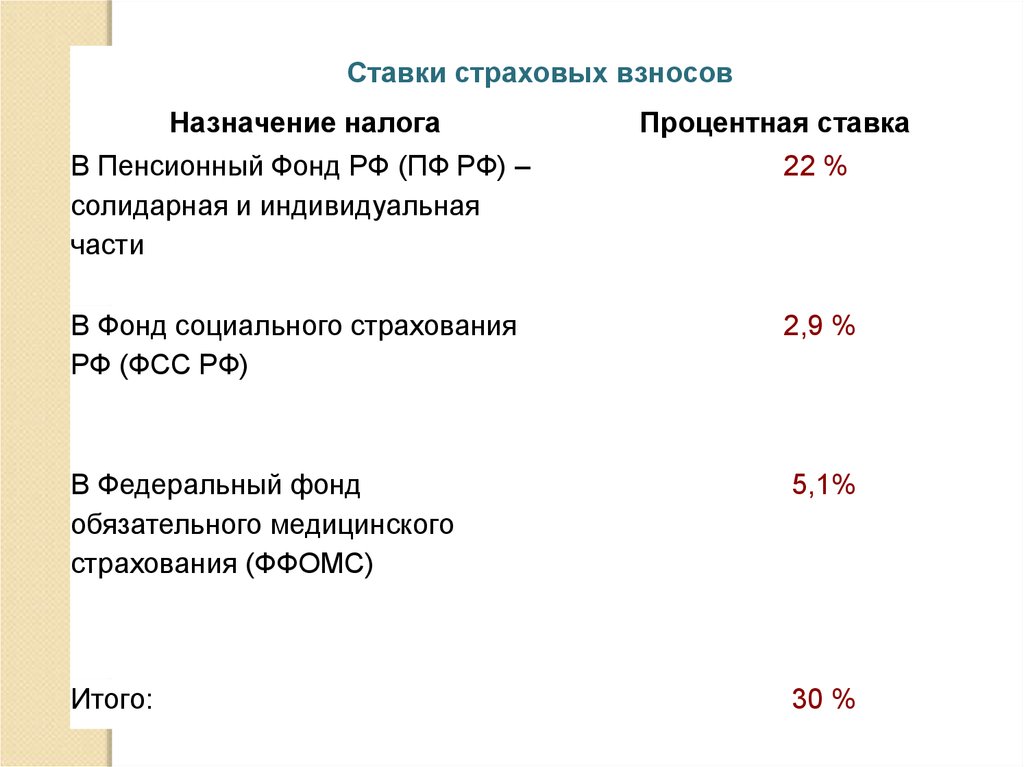

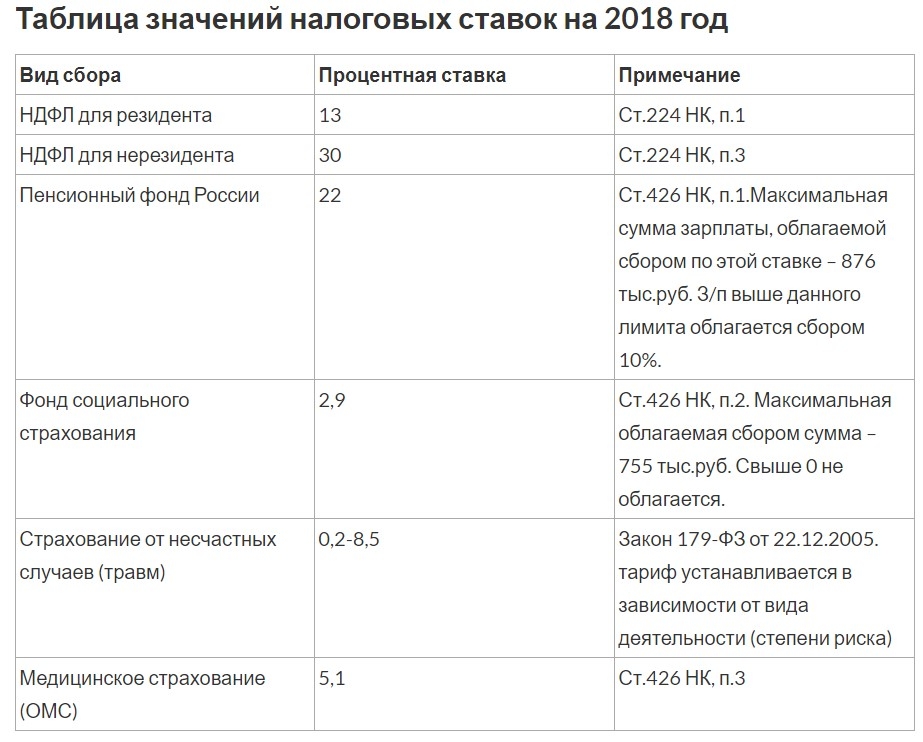

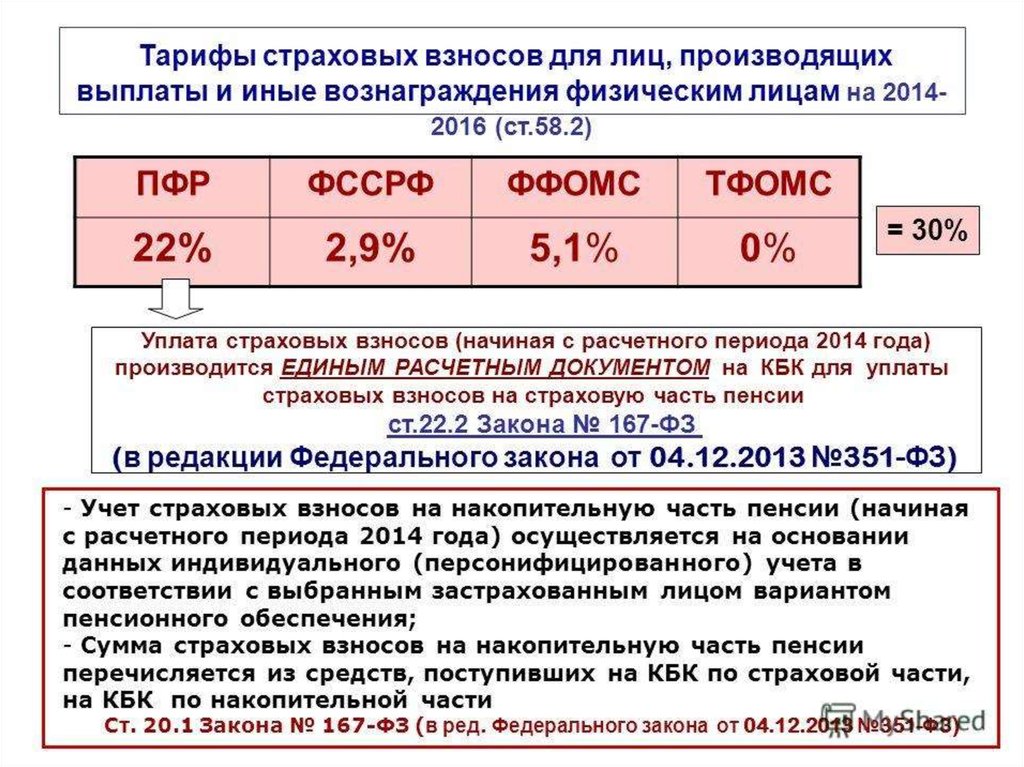

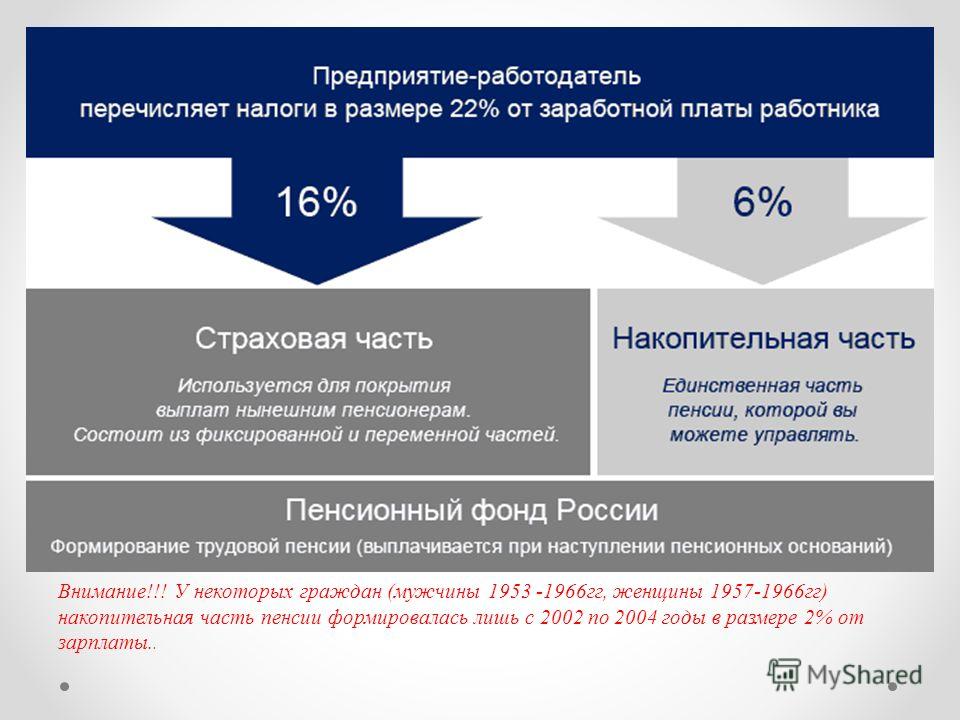

Плательщики/агент по уплате ОПВ | Период | Объект исчисления | Пределы | Сроки перечисления | Примечание |

|---|---|---|---|---|---|

Юридические лица, включая иностранные юридические лица, осуществляющие деятельность в РК через постоянные учреждения, филиалы, представительства иностранных юридических лиц, использующие труд наемных работников | за каждый месяц налогового периода | ежемесячный доход наемных работников | в размере 10% от ежемесячного дохода и не выше 10% 50-кратного МРЗП[4] | не позднее 25 числа месяца, следующего за месяцем выплаты доходов | Обязанность по уплате ОПВ |

ЧП и ИП, перечисляющие ОПВ в свою пользу | за каждый месяц налогового периода | получаемый доход, определяемый самостоятельно | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП | не позднее 25 числа месяца, следующего за отчетным | Обязанность по уплате ОПВ В случае отсутствия дохода, вправе уплачивать ОПВ из расчета 10 % от МРЗП |

Лица ЧП и ИП, использующие труд наемных работников | за каждый месяц налогового периода | ежемесячный доход наемных работников | в размере 10% от ежемесячного дохода и не выше 10% 50-кратного МРЗП | не позднее 25 числа месяца, следующего за месяцем выплаты доходов | Обязанность по уплате ОПВ |

Субъекты малого бизнеса, применяющие специальный налоговый режим на основе упрощенной декларации, перечисляющие ОПВ в свою пользу, и использующие труд наемных работников | полугодие | получаемый доход ежемесячный доход наемных работников | в размере 10% от дохода, но не менее 10% от МРЗП и не выше 10% от 6 размеров 50-кратного МРЗП | не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом | Обязанность по уплате ОПВ |

| ИП[5], применяющие специальный налоговый режим на основе патента | календарный год | доход, полученный за налоговый период | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% от 12 размеров 50-кратного МРЗП | в срок, предусмотренный налоговым законодательством РК для уплаты стоимости патента: Уплата стоимости патента производится налогоплательщиком до представления расчета | Обязанность по уплате ОПВ |

| ИП[6], применяющие специальный налоговый режим с использованием специального мобильного приложения[7] | календарный месяц | доход, полученный за налоговый период | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% от 12 размеров 50-кратного МРЗП | не позднее 25 числа месяца, следующего за отчетным | Обязанность по уплате ОПВ Датой начала применения специального налогового режима с использованием специального мобильного приложения считается дата выбора специального налогового режима с использованием специального мобильного приложения. |

| Крестьянские или фермерские хозяйства в пользу совершеннолетнего (участника) и главы крестьянского или фермерского хозяйства | за каждый месяц налогового периода | ежемесячный доход | не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП | в порядке и сроки, предусмотренные налоговым законодательством РК | Обязанность по уплате ОПВ ОПВ в пользу совершеннолетних членов (участников) крестьянского или фермерского хозяйства подлежат исчислению и уплате с начала календарного года, следующего за годом достижения ими совершеннолетия |

| Физические лица, работающие по трудовому договору, получающие доходы по договорам ГПХ, предметом которых является выполнение работ (оказание услуг), заключенным с физическими лицами, не являющими налоговыми агентами | за каждый месяц налогового периода | получаемый доход | в размере 10% от получаемого дохода, но не выше 10% 50-кратного МРЗП | не позднее 25 числа месяца, следующего за месяцем получения доходов | Освобождены от уплаты ОПВ Имеют право уплачивать ОПВ |

Физические лица, получающие доходы по договорам ГПХ, предметом которых является выполнение работ (оказание услуг), заключенным с юридическими лицами | за каждый месяц налогового периода | получаемый доход | в размере 10% от получаемого дохода, но не выше 10% 50-кратного МРЗП | Обязанность по уплате ОПВ | |

| Граждане РК, работающие в представительствах международных организаций в РК, дипломатических представительствах и консульских учреждениях иностранных государств, аккредитованны | за каждый месяц налогового периода | получаемый доход | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП | Имеют право уплачивать ОПВ | |

| Граждане РК, работающие за пределами РК | за каждый месяц налогового периода | получаемый доход | в размере 10% от получаемого дохода, но не менее 10% от МРЗП и не выше 10% 50-кратного МРЗП | Имеют право уплачивать ОПВ | |

| Физические лица, являющиеся плательщиками ЕСП[9] | за каждый месяц налогового периода | получаемый доход | В размере 30 % от 1-кратного размера МРП в городах республиканского и областного значения, столице и 0,5-кратного размера МРП – в других населенных пунктах | Обязанность по уплате ОПВ При этом применяется размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года. | |

| ИП и юридические лица, являющиеся субъектами микропредпринимательства и малого предпринимательства, применяющие специальные налоговые режимы, являются плательщиками ЕП | за каждый месяц налогового периода | ежемесячный доход наемных работников | с 1 января 2023 года – 50,0 процента; с 1 января 2024 года – 46,5 процента; с 1 января 2025 года – 42,0 процента; с 1 января 2026 года – 40,3 процента; с 1 января 2027 года – 38,8 процента; с 1 января 2028 года – 38,0 процента. | Обязанность по уплате ОПВ Выбранный порядок в первоначальной или очередной декларации, не подлежит изменению в течение налогового периода. За работников, освобожденных от уплаты социальных платежей (за исключением ОППВ), ставка ЕП снижается на соответствующую долю социальных платежей (за исключением ОППВ). |

Карта сайта

Размер шрифта: A A A

Цвет сайта: A A A A

Полная версия сайта

О городе

История

Актуальная информация

Гостям и жителям

Афиши

Знаковые объекты города

Как добраться

Административная комиссия

Антитеррористическая комиссия

Центр Содействия Самоуправлению Районов

Антинаркотическая комиссия

Формирование комфортной городской среды

Формирование комфортной городской среды на 2018-2024 годы

Прокуратура г.

о. Новокуйбышевск разъясняет

о. Новокуйбышевск разъясняетПрошагай город

Комиссия по делам несовершеннолетних и защите их прав

Демография и образование

Комплексные кадастровые работы

Экономика и коммерция

Инвесторам

Предпринимателям

Органы власти

Градостроительство

о. Новокуйбышевск разъясняет

о. Новокуйбышевск разъясняетКарта сайта

|

|

о. Новокуйбышевск разъясняет

о. Новокуйбышевск разъясняетО городе

Гостям и жителям

Экономика и коммерция

Органы власти

Градостроительство

Пенсионные взносы и годовое пособие Объяснение

Пенсионные взносы лежат в основе пенсионного планирования. Когда вы делаете взнос в свою пенсию, вы делаете пенсионный взнос. И если ваш работодатель платит, а вы получаете налоговые льготы от государства, это тоже пенсионные отчисления.

Когда вы делаете взнос в свою пенсию, вы делаете пенсионный взнос. И если ваш работодатель платит, а вы получаете налоговые льготы от государства, это тоже пенсионные отчисления.

Вашей целью должно быть внесение достаточного количества средств для создания пенсионного фонда, способного обеспечить комфортную пенсию. Но необходимо сбалансировать это с лимитами пенсионных взносов, которые допускает годовое пенсионное пособие.

Как работают пенсионные отчисления?

Если вы были зарегистрированы в качестве пенсии по месту работы, ваши взносы будут браться прямо из вашей зарплаты, так что вы едва ли заметите, что деньги спрятаны для вашей пенсии.

В случае пенсии по месту работы каждый раз, когда вы делаете пенсионный взнос, ваш работодатель также будет делать пенсионный взнос. Если у вас есть частная пенсия, вы делаете взносы самостоятельно, обычно банковским переводом или прямым дебетом со своего текущего счета.

Чтобы побудить людей копить на пенсию, вы также можете претендовать на получение взноса от государства при внесении взноса в свою пенсию. Обычно известный как освобождение от пенсионного налога, это, по сути, возврат подоходного налога, который вы заплатили за эти деньги.

Обычно известный как освобождение от пенсионного налога, это, по сути, возврат подоходного налога, который вы заплатили за эти деньги.

» ДОПОЛНИТЕЛЬНО: Справочник по налоговым льготам

Какой минимальный пенсионный взнос?

Если вы платите пенсию по месту работы, согласно правилам общий взнос должен составлять не менее 8% от вашего годового квалификационного заработка.

В соответствии с действующими правилами минимальный пенсионный взнос работодателя составляет 3% от вашего квалификационного заработка. Затем вы должны будете заплатить 4% от вашего квалификационного заработка, а налоговые льготы, выплачиваемые правительством на ваши взносы сотрудников, составляют последний 1%. Например, вы можете откладывать 40 фунтов стерлингов в месяц на пенсию по месту работы, ваш работодатель добавит 30 фунтов стерлингов, а затем вы получите от правительства налоговые льготы в размере 10 фунтов стерлингов, что в сумме составит 80 фунтов стерлингов. Многие работодатели платят больше и сопоставляют ваш взнос с определенной суммой или базовыми взносами на всю вашу зарплату, но это зависит от их индивидуальной политики.

Многие работодатели платят больше и сопоставляют ваш взнос с определенной суммой или базовыми взносами на всю вашу зарплату, но это зависит от их индивидуальной политики.

Если вы платите в частную пенсию, которую вы создали для себя, например, в личную пенсию или пенсионный план с самоинвестированием (SIPP), минимальные пенсионные взносы, которые могут быть сделаны здесь, будут зависеть от любых более низких пределов, установленных ваш пенсионер.

Что означает пенсионный заработок?

Пенсионные отчисления на рабочем месте рассчитываются как процент от вашего пенсионного заработка, который включает вашу заработную плату и любые комиссионные, бонусы или сверхурочные. В 2023/24 налоговом году этот диапазон доходов составляет от 6 240 до 50 270 фунтов стерлингов. Если ваш заработок находится между этими суммами, процент от них перечисляется в вашу пенсию по месту работы.

Например, если вы являетесь налогоплательщиком с базовой ставкой и зарабатываете 30 000 фунтов стерлингов, ваш квалификационный заработок составляет 23 760 фунтов стерлингов (рассчитывается путем вычитания нижнего порога дохода в размере 6 240 фунтов стерлингов из вашей зарплаты). Таким образом, ваш минимальный взнос в размере 4% будет составлять 79,20 фунтов стерлингов в месяц, плюс к этому вы получите налоговую льготу по базовой ставке от правительства в размере 19,80 фунтов стерлингов. Минимальный взнос вашего работодателя в размере 3% составит 59,40 фунтов стерлингов в месяц.

Таким образом, ваш минимальный взнос в размере 4% будет составлять 79,20 фунтов стерлингов в месяц, плюс к этому вы получите налоговую льготу по базовой ставке от правительства в размере 19,80 фунтов стерлингов. Минимальный взнос вашего работодателя в размере 3% составит 59,40 фунтов стерлингов в месяц.

Правила квалификационного заработка означают, что максимальный заработок, на котором могут быть основаны ваши расчеты, составляет 44 030 фунтов стерлингов, то есть верхний предел квалификационного заработка составляет 50 270 фунтов стерлингов минус нижний предел в 6 240 фунтов стерлингов. Таким образом, если вы получаете более высокий доход, любые деньги, которые вы зарабатываете выше 50 270 фунтов стерлингов, не будут учитываться в пенсионных отчислениях работодателя, если только ваш работодатель не основывает свои расчеты на всей вашей заработной плате, а не только на вашем пенсионном заработке.

Что такое годовая пенсия?

Из-за огромных сумм денег, которые правительство уже ежегодно тратит на налоговые льготы по пенсиям, существует ограничение на сумму, которую вы можете платить в качестве пенсии каждый год и получать налоговые льготы. Это называется годовой пенсией.

Это называется годовой пенсией.

Если вы платите больше и превышаете годовое пенсионное пособие, вы не сможете воспользоваться налоговыми льготами на любые взносы сверх лимита, поскольку вам придется платить налоги, которые сводят на нет любые налоговые льготы, которые вы могли бы получить по этим взносам. Ежегодное пенсионное пособие учитывает ваши взносы, взносы вашего работодателя и налоговые льготы, которые вы получаете.

Каков максимальный пенсионный взнос?В 2022/23 налоговом году максимальный пенсионный взнос, который вы можете сделать в рамках годового пенсионного пособия и воспользоваться налоговыми льготами, составляет 100% от вашего заработка или 60 000 фунтов стерлингов в зависимости от того, какая из этих сумм меньше. Таким образом, если вы зарабатываете 25 000 фунтов стерлингов в год, максимальная сумма, которую вы можете внести в свою пенсию, составляет 25 000 фунтов стерлингов.

Как только вы начнете получать деньги из своей пенсии, годовое пособие в большинстве случаев будет заменено годовым пособием на покупку денег, а сумма, которую вы сможете продолжать отчислять в свою пенсию, упадет до 10 000 фунтов стерлингов в год.

Что такое перенос пенсии?

Перенос пенсии на будущие периоды — это когда вам разрешено «переносить» и максимизировать любые годовые пенсионные пособия, которые вы не использовали за последние три налоговых года. Чтобы использовать перенос пенсионных пособий, ваш заработок должен быть как минимум равен общему взносу, который вы хотите сделать в налоговом году, и вы должны будете участвовать в зарегистрированной в Великобритании пенсионной программе в годы, которые вы хотите сохранить. вперед.

Облагаются ли пенсионные взносы налогом?

Ваши пенсионные отчисления не облагаются налогом до тех пор, пока вы не выходите за рамки годового пенсионного пособия или годового пособия на покупку денег. То, как все это работает, зависит от того, как вы делаете взносы в свою пенсию.

Некоторые люди делают пенсионные отчисления из своей брутто-зарплаты до уплаты налогов. Это означает, что ничего не должно происходить, и вы получите налоговые льготы по любой применимой к вам ставке. Другой метод заключается в том, что ваши взносы вносятся после того, как ваша зарплата облагается налогом. При использовании этого метода ваш пенсионный фонд требует от правительства налоговых льгот в размере 20% от базовой ставки. Налогоплательщики с более высокими и дополнительными ставками могут затем требовать возврата дополнительных льгот, на которые они имеют право, в своих налоговых декларациях по самооценке.

Другой метод заключается в том, что ваши взносы вносятся после того, как ваша зарплата облагается налогом. При использовании этого метода ваш пенсионный фонд требует от правительства налоговых льгот в размере 20% от базовой ставки. Налогоплательщики с более высокими и дополнительными ставками могут затем требовать возврата дополнительных льгот, на которые они имеют право, в своих налоговых декларациях по самооценке.

Сколько я должен откладывать на свою пенсию?

Хотя правительство устанавливает минимальную сумму, которую вы должны вносить в свою пенсию по месту работы, если вы зарегистрированы, нет никаких гарантий, что этого будет достаточно, чтобы обеспечить вам комфортный доход на пенсии. Вы можете заплатить больше, чем эта сумма, и, если вы можете себе это позволить, это может быть хитрым финансовым ходом. Если у вас есть частная пенсия, то, сколько вы платите, полностью зависит от вас, хотя ваш план, скорее всего, будет иметь минимальную сумму, которую вы платите каждый месяц.

Сколько мне нужно пенсии для комфортного проживания?

Распространено мнение, что вы должны взять возраст, с которого начинаете откладывать на пенсию, и разделить его пополам – это процент от вашей зарплаты, который вы должны откладывать на пенсию. Итак, если вам 20 лет, когда вы начинаете получать пенсию, вы вносите 10% своей зарплаты на всю жизнь. Если вы не начнете получать пенсию до 40 лет, вы еще не опоздали, но вы должны откладывать 20%.

Помните, что цифра, к которой вы стремитесь, — это сумма всех взносов в вашу пенсию, включая пенсионные взносы работодателя и налоговые льготы. Если ваш работодатель соответствует взносам ваших сотрудников, это еще больше упрощает достижение таких целей.

Тем не менее, это только отправная точка при рассмотрении того, что платить в пенсию. На самом деле, сколько вы должны заплатить, будет очень личным выбором, который отличается от одного человека к другому. Это потому, что у всех нас разные потребности и финансовые обстоятельства, как сейчас, так и на пенсии. Вы должны основывать свои взносы так, чтобы они отражали уровень дохода, который вы хотите получить на пенсии, при этом следя за тем, чтобы взносы оставались доступными для вас. Если вы не уверены, стоит обратиться за профессиональной консультацией к финансовому консультанту.

Вы должны основывать свои взносы так, чтобы они отражали уровень дохода, который вы хотите получить на пенсии, при этом следя за тем, чтобы взносы оставались доступными для вас. Если вы не уверены, стоит обратиться за профессиональной консультацией к финансовому консультанту.

» ПОДРОБНЕЕ: Консультация по пенсионному обеспечению

Могу ли я вернуть свои пенсионные отчисления?

Это зависит от типа схемы, по которой вы платили, и от того, как давно вы присоединились к ней. Но, как правило, вы не можете вернуть свои пенсионные отчисления, поэтому убедитесь, что вы платите только деньгами, которые можете позволить себе спрятать.

- Установленное пособие: Если вы выходите из пенсионной схемы с установленными выплатами, будучи ее участником менее двух лет, вы можете получить возмещение своих взносов в зависимости от правил вашей схемы.

- Схема фиксированных взносов на рабочем месте: Если вы уйдете в течение 30 дней после зачисления, вы должны иметь возможность вернуть свой личный взнос, если только ваши взносы не были сделаны за счет пожертвования заработной платы.

- Индивидуальная пенсия: Вы можете получить возмещение своих взносов из личной пенсии только в том случае, если вы являетесь ее участником менее 30 дней и ваши взносы не производились за счет жертвования заработной платы. Взносы будут возвращены за вычетом налога по базовой ставке, а также будут учитывать любые инвестиционные прибыли или убытки.

Источник: Getty Images

Об авторах

Рут Джексон-Кирби

Рут — независимый журналист с 15-летним опытом написания статей для национальных газет, журналов и веб-сайтов. Специализируется на сбережениях, инвестициях, пенсиях и собственности.

Читать далее

Тим Леонард

Тим — писатель и представитель NerdWallet, который имеет более чем 20-летний опыт написания практически всех аспектов личных финансов. За время своей карьеры в Moneyfacts, Virgin Money и…

Читать далее

Нырнуть еще глубже

Государственные и муниципальные пенсии

Большинство государственных и местных государственных служащих (83 процента работающих полный рабочий день) участвовали в пенсионном плане с установленными выплатами (DB) в 2018 году, и почти все (94 процента) имели доступ к таким планам. Эти государственные пенсионные планы обычно предусматривают выплату пенсий в зависимости от выслуги лет участников и средней заработной платы за определенное количество лет работы. Многие участники также получают корректировку стоимости жизни, которая помогает поддерживать покупательную способность их пособий после выхода на пенсию. Напротив, в частном секторе, где преобладают планы с установленными взносами (DC) или 401 (k), только 16 процентов работников, занятых полный рабочий день, участвовали в планах DB в 2018 году (20 процентов имели доступ).

Эти государственные пенсионные планы обычно предусматривают выплату пенсий в зависимости от выслуги лет участников и средней заработной платы за определенное количество лет работы. Многие участники также получают корректировку стоимости жизни, которая помогает поддерживать покупательную способность их пособий после выхода на пенсию. Напротив, в частном секторе, где преобладают планы с установленными взносами (DC) или 401 (k), только 16 процентов работников, занятых полный рабочий день, участвовали в планах DB в 2018 году (20 процентов имели доступ).

В последние годы значительное внимание уделяется государственным и местным пенсиям. Из-за неадекватных взносов пенсионные планы недофинансированы как минимум на 1 триллион долларов и, возможно, на 3-4 триллиона долларов в зависимости от предположений моделирования.

Сколько существует государственных и местных пенсионных планов?

Как финансируются государственные и местные пенсионные планы?

Какой вклад в пенсионные накопления вносят государственные и местные пенсионные планы?

Как пенсии влияют на государственный и муниципальный бюджеты?

Как государственные и местные органы власти меняют свои пенсионные планы?

Все данные взяты из ежегодных или ежеквартальных обследований государственных пенсий Бюро переписи населения США, если не указано иное.

Сколько существует государственных и местных пенсионных планов?

Государственные и местные органы власти спонсируют более 5 500 пенсионных планов. В этих планах участвует почти 21 миллион участников, включая действующих государственных служащих, бывших государственных служащих, которые заработали пособия, которые они еще не получают, и нынешних пенсионеров.

Пенсионные планы, управляемые на местном уровне, значительно превосходят пенсионные планы штата: 5 232 против 297. Однако большинство участников плана (90 процентов) и активов (82 процента) находятся в государственных системах, отчасти потому, что многие служащие местных органов власти охвачены государственными планами. . В 2017 году почти 60 процентов пенсионных взносов местных органов власти поступило в государственные, а не местные планы. Что касается планов местного управления, то в шести штатах в 2017 году не было местных планов, а в восьми штатах их было более 100. В Пенсильвании было 1,59 планов.4 местных плана в 2017 году, намного больше, чем в любом другом штате.

Активы государственных и местных государственных пенсионных планов в 2017 году составили примерно 4,0 триллиона долларов США. На корпоративные акции приходилось две трети активов. Эти инвестиции более рискованны, чем активы с фиксированным доходом, такие как корпоративные облигации, облигации казначейства США и другие ценные бумаги, поддерживаемые федеральным агентством, хотя они также, как правило, приносят более высокую прибыль. Корпоративные акции увеличились как доля пенсионных активов, составляя в среднем примерно 60 процентов от общего объема инвестиций с середины 19-го века.90-е. В последние годы государственные пенсионные планы также увеличили вложения в так называемые альтернативные инвестиции — частный капитал, хедж-фонды, недвижимость и сырьевые товары, — которые могут приносить более высокую прибыль, но также подвергают планы большему риску.

Как финансируются государственные и местные пенсионные планы?

Исторически сложилось так, что правительства штатов и местные органы власти финансировали пенсии из общих доходов на распределительной основе. Штаты и населенные пункты начали предварительное финансирование пенсий в 1970-х и 1919 гг.80-х годов после того, как несколько частных пенсионных планов потерпели неудачу, и Конгресс принял Закон о гарантировании пенсионных доходов сотрудников. Хотя закон не распространялся на правительства штатов и местные органы власти, он предписывал Конгрессу подготовить отчет о государственных пенсиях, в котором содержались недостатки во многих общепринятых практиках на уровне штата и на местном уровне.

Штаты и населенные пункты начали предварительное финансирование пенсий в 1970-х и 1919 гг.80-х годов после того, как несколько частных пенсионных планов потерпели неудачу, и Конгресс принял Закон о гарантировании пенсионных доходов сотрудников. Хотя закон не распространялся на правительства штатов и местные органы власти, он предписывал Конгрессу подготовить отчет о государственных пенсиях, в котором содержались недостатки во многих общепринятых практиках на уровне штата и на местном уровне.

Сегодня штаты и населенные пункты следуют стандартам пенсионного учета, установленным Советом по государственным стандартам бухгалтерского учета (GASB). Стандарты требуют, чтобы пенсионные планы привлекали актуариев для прогнозирования будущих активов и обязательств на основе демографических и экономических предположений. Затем актуарии рассчитывают взносы работодателей, необходимые для покрытия обязательств, понесенных нынешними работниками, плюс любые суммы, необходимые для покрытия прошлых необеспеченных обязательств.

Пенсионные планы в настоящее время получают большую часть своего годового дохода от инвестиций, а не взносов. В 2017 году 69 процентов общего дохода пенсионного плана приходилось на чистую прибыль от инвестиций, 22 процента — на взносы работодателей и 8 процентов — на взносы работников. Однако, поскольку доходность инвестиций нестабильна, эти доли сильно меняются с течением времени.

Какой вклад в пенсионные накопления вносят государственные и местные пенсионные планы?

Государственные и муниципальные пенсии играют важную роль в общих национальных сбережениях, составляя 19процент от общей суммы пенсионных накоплений. Для сравнения, на индивидуальные пенсионные счета, такие как 401(k), приходится 28 процентов активов.

Государственные пенсии особенно важны для 28 процентов государственных и местных государственных служащих, не охваченных системой социального обеспечения. Социальное обеспечение изначально исключало служащих государственных и местных органов власти из-за проблем с конституционностью по поводу взимания федерального налога на заработную плату с правительств штатов и местных органов власти. Более поздние действия Конгресса позволили сотрудникам регистрироваться в системе социального обеспечения, но охват системой социального обеспечения государственных и местных работников по-прежнему сильно различается в зависимости от штата: незастрахованные работники колеблются от 2 процентов в Вермонте до 9 процентов.8 процентов в Огайо.

Более поздние действия Конгресса позволили сотрудникам регистрироваться в системе социального обеспечения, но охват системой социального обеспечения государственных и местных работников по-прежнему сильно различается в зависимости от штата: незастрахованные работники колеблются от 2 процентов в Вермонте до 9 процентов.8 процентов в Огайо.

Как пенсии влияют на государственный и муниципальный бюджеты?

В 2016 финансовом году правительства штатов и местные органы власти внесли 4,6 процента прямых общих расходов в пенсионные системы сотрудников. Эта сумма включает в себя взносы местных органов власти, которые управляют системой (т. в качестве работодателей в государственной системе), а также взносы правительства штата в его собственную систему, будь то для своих сотрудников или от имени местных сотрудников.

Тем не менее, эти взносы не учитывают необеспеченные будущие обязательства и, таким образом, занижают полное бремя пенсий для правительства штата и местных органов власти. Оценки необеспеченных обязательств варьируются от 1 трлн до 4 трлн долларов. Различия между этими оценками в основном связаны с разными ставками дисконтирования, используемыми для расчета стоимости обязательств по будущим выплатам.

Оценки необеспеченных обязательств варьируются от 1 трлн до 4 трлн долларов. Различия между этими оценками в основном связаны с разными ставками дисконтирования, используемыми для расчета стоимости обязательств по будущим выплатам.

Приведенная стоимость будущих пенсионных обязательств, или PV , рассчитывается по следующей формуле: PV = FV/(1 + i)n, , где FV — будущая стоимость, n — количество лет в будущем, а i — ставка дисконтирования. В пенсионных планах традиционно используется ставка дисконтирования, основанная на ожидаемой доходности инвестиций. Однако многие экономисты утверждают, что надлежащая ставка дисконтирования должна также отражать рискованность обязательств. Поскольку пенсии часто защищены конституцией или иным образом юридически, эти экономисты утверждают, что пенсионные обязательства следует дисконтировать, используя ставку, более близкую к ставке «безрисковых» казначейских облигаций США, а не более высокие ставки, основанные на прошлых доходах от инвестиций.

Другие различия связаны с методами актуарных затрат, используемыми для распределения вознаграждений между прошлыми и будущими услугами. Помимо оценки обязательств, планы имеют свободу действий в отношении методов амортизации или того, как «растянуть» погашение необеспеченных обязательств. Раньше планы имели право по своему усмотрению сглаживать активы или определять, как и когда колебания стоимости активов отражались в финансовой отчетности, но теперь GASB требует, чтобы они сообщали об активах по справедливой рыночной стоимости.

Для погашения необеспеченных обязательств потребуется сочетание реформ (см. следующий раздел) и повышения налогов или сокращения расходов. Согласно исследованию Brookings, проведенному в 2016 году, правительствам штатов и местным органам власти необходимо будет сократить прямые общие расходы на 5,7 процента, чтобы не допустить роста необеспеченных государственными пенсионными обязательствами, если они не предпримут никаких других действий. Точно так же исследование показало, что правительствам штатов и местным органам власти необходимо будет увеличить общие доходы из собственных источников (налоги, сборы и т. д.) на 5,3 процента, чтобы закрыть разрыв в пенсионных обязательствах — опять же, если они не предпримут никаких других действий. Обе оценки были общенациональными и не учитывали большие различия в ненакопительных пенсиях по штатам.

д.) на 5,3 процента, чтобы закрыть разрыв в пенсионных обязательствах — опять же, если они не предпримут никаких других действий. Обе оценки были общенациональными и не учитывали большие различия в ненакопительных пенсиях по штатам.

Как государственные и местные органы власти меняют свои пенсионные планы?

В последние годы все штаты внесли серьезные изменения в свои государственные пенсионные системы, чтобы сократить расходы. Среди наиболее частых реформ — снижение размеров пособий, более длительные периоды наделения правами, повышение требований к возрасту и стажу, ограниченные корректировки стоимости жизни и увеличение взносов работодателей и работников. Некоторые правительства также переводят новых сотрудников в планы DC или гибридные планы, сочетающие аспекты планов DB и DC, отчасти потому, что планы DC переносят риск с работодателей на сотрудников. Однако государственные служащие оспаривают многие из этих изменений в суде, утверждая, что действия государства и местных органов власти нарушают договорный характер пенсий.

В будущем пенсии, которые уже недостаточно финансируются, могут столкнуться с дополнительным демографическим давлением, поскольку меньше активных работников могут вносить взносы, которые помогают поддерживать выплаты пособий нынешним пенсионерам. По данным переписи, во всех штатах и местных органах власти это соотношение в настоящее время составляет 1,35 к 1, но есть много вариаций. В 2017 году только в Вайоминге на одного пенсионера приходилось более двух активных работников, в то время как на Аляске, в округе Колумбия, Мичигане, Пенсильвании и Западной Вирджинии на одного пенсионера приходилось менее одного активного работника.

Интерактивные средства обработки данных

Симулятор государственной пенсии

Создайте свой собственный пенсионный план

Состояние выхода на пенсию: оценка государственных пенсионных планов Америки

Система запроса данных государственной и местной финансовой инициативы

Дополнительная литература

Оценка вариантов пенсионной реформы с помощью симулятора государственных пенсий

Richard W.