Налоги в Швейцарии 2022 🦉🇨🇭 Швейцария Деловая

Налоги в Швейцарии — один из факторов, объясняющих привлекательность Альпийской республики для ведения (международного) бизнеса. Однако ставки налогов (включая подоходный налог и налог на прибыль юридических лиц) могут — порой существенно — разниться по кантонам и гемайнде. Экскурсию в джунгли налогов Конфедерации проведёт практикующий швейцарский юрист Марад Видмер.

Содержание

Почему налоги в Швейцарии разнятся от места к месту?

Релевантность вопроса отлично показывает следующий пример.

Клиентка-гражданка Великобритании поручила мне юридическое сопровождение переезда её семьи в Швейцарию. Уже в самой первой беседе с ней обсуждался вопрос о налогах. Её изначальный выбор места для переезда был городок Монтрё (кантон Во). Каково же было её удивление, когда я ей сообщил, что в другой части (название гемайнде из-за соображений конфиденциальности я называть не буду) её семья будет платить на 48% меньше налогов.

К разнице по налоговому бремени для физических и юридических лиц я вернусь далее по тексту. Сейчас же мне важно, чтобы Вы поняли, почему налоги в Швейцарии зависят от места проживания в нашей стране.

До 1848 года Швейцария представляла собой подлинную Конфедерацию, в рамках которой кантоны были, упрощённо выражаясь, суверенными государствами. Только им принадлежала компетенция устанавливать и взимать налоги. Соответственно, последние различались в зависимости от того, где проживал соответствующий резидент.

Карта кантонов ШвейцарииПосле 1848 года наша страна стала Федерацией (даже учитывая, что Швейцарии по-прежнему могут называть Конфедерацией). В результате, последняя получила часть налоговой компетенции. Из-за этого на сегодняшний день у нас действует ряд федеральный налогов. Однако кантоны, сохранив часть своего (налогового) суверенитета, также имеются право устанавливать свои налоги и ставки по ним.

Поэтому и получается, что и по сей день размер налогового бремени для одного и того же налогоплательщика может (значительно) разниться в зависимости от того, где он поживает.

Более того, в рамках одного и того же кантона налоговое бремя зависит от гемайнде (политических составных частей кантонов) проживания. Резюме:

- федеральный налоги действуют одинаково для всех в зависимости от их ситуации;

- кантональные налоги и налоги гемайнде зависят от того, в какой из около 2200 гемайнде Вы проживаете.

Каковы гарантии стабильности налогового режима?

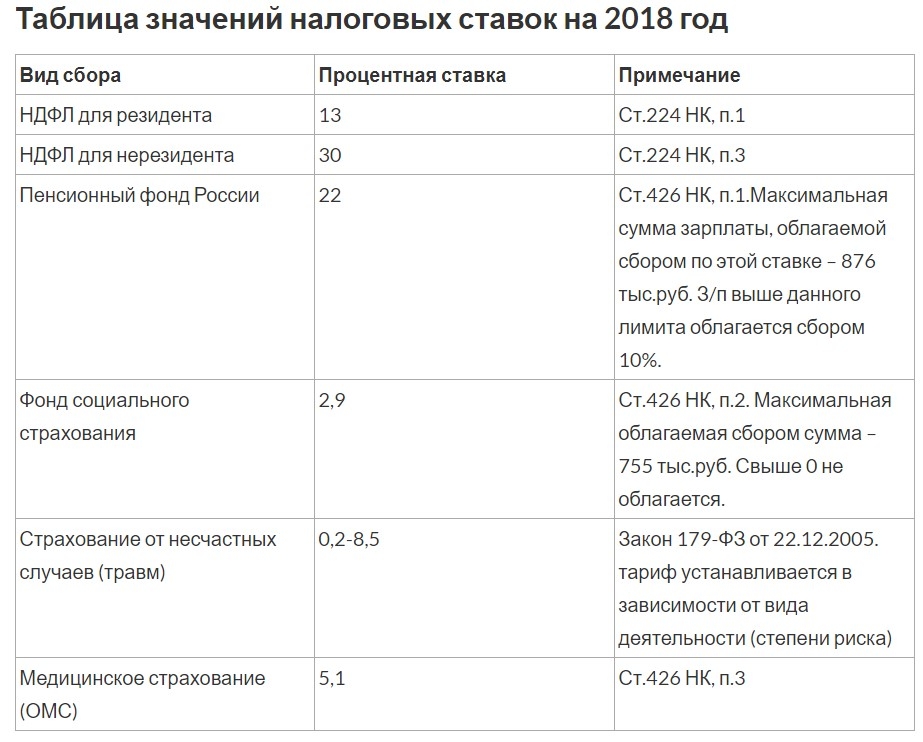

Налоги в нашей стране подвержены легким изменениям. Это абсолютно нормально. Например, какой-либо кантон может решить повысить налог на имущество с 1,5 до 2 промилле (1 промилле = 0,1 процент). С 8 до 7,7 процентов в 2018 году опустился НДС (см. ниже). В данной связи у нас – как и во всех странах мира – нет «заморозки» налоговых ставок.

Однако – в отличие от многих других государств – в Швейцарии имеются юридические гарантии стабильности налогового режима. Данные гарантии делают Конфедерацию практически уникальной в международным сравнении: по сути, через референдум по принятию и изменению конституций и законов сами налогоплательщики, имеющие гражданство, определяют, сколько они хотят платить налогов.

Некоторые конкретные юридические гарантии стабильности налогового режима:

- Конституция Швейцарии определяет, какие налоги может взимать Федерация. Например, на федеральном уровне не существует налога на имущество. Даже парламент страны не может его ввести, поскольку для этого в обязательном порядке требуется изменение Конституции, а значит – общешвейцарский референдум.

- Всё та же Конституция Швейцарии запрещает кантонам устанавливать некоторые виды налогов, которые могли бы конкурировать с федеральными. В данной связи, речь идёт, прежде всего, о НДС. Иными словами, кантоны не могут вводить собственный (дополнительный) НДС.

- Конституции и налоговые законы Федерации и кантонов устанавливают максимальные значения налогов, свыше которых налоговое бремя расти не может.

Швейцарские налоги для физических лиц

В нашей стране нет единой ставки налога на доходы физических лиц (НДФЛ) или налога на имущество. Конституция Швейцарии требует взимания налога в зависимости от «экономической способности» налогоплательщика. Поэтому у нас действует прогрессивная шкала: чем больше доход и имущество, тем больше налоговое бремя.

Конституция Швейцарии требует взимания налога в зависимости от «экономической способности» налогоплательщика. Поэтому у нас действует прогрессивная шкала: чем больше доход и имущество, тем больше налоговое бремя.

Обычное налогообложение vs. налог у источника

- Подробнее: Налоговая декларация в Швейцарии.

Налоговые резиденты Швейцарии, имеющие гражданство Швейцарии, а также иностранцы с пермитом С, а также их супруги и зарегистрированные партнёры ежегодно обязаны подавать (обычную) налоговую декларацию.

Для иных категорий иностранцев-налоговых резидентов (за некоторыми исключениями) действует налог у источника, который заменяет подоходный налог. Налог у источника удерживается работодателем и переводится напрямую в казну.

Подоходный налог

Сравнение по кантонам

В международном сравнении, согласно экспертам BAK Economics, которые ежегодно составляют индекс налогообложения, налоговые ставки Швейцарии остаются одними из самых низких в мире.

Однако не во всех кантонах можно действительно попасть под низкое налоговое бремя.

Приведу пример: семейная пара без детей с суммарным доходов в 60’000 франков в год и при отсутствии имущества заплатит в кантоне Женева всего лишь 284 франка налога. Однако уже через 30 минут езды на поезде и ситуация меняется: ту же пару в Лозанне (столице кантона Во) фискус попросит заплатить 6’706 франков.

Напротив, для высокооплачиваемых работников, не освобождённых от подоходного налога, такие кантоны, как Женева, Во и Невшатель, являются настоящим «налоговым адом».

Женева выгодна для низких зарплат. Фото: sam741002, Envato ElementsБолее выгодными при высоких зарплатах являются внутришвейцарские кантоны.

Например, в городе Цуг семейная пара с суммарным доходов в 200’000 франков заплатит 16’157 франков налогов. Схожее налоговое бремя можно получить в кантонах Обвальден, Ури и Нидвальден. В городах Невшатель и Лозанна в идентичной ситуации возрастут примерно в 3 раза (3 x 16’157 франков).

Жители финансовой столицы Швейцарии – Цюриха – довольствуются средним налоговым бременем.

Швейцарским антигероем в вопросах налогообложения физических лиц является кантон Невшатель. Данный кантон называют «налоговым адом Швейцарии». Состоятельные граждане и бизнес обходят Невшатель стороной.

Международное сравнение

Самая высокая налоговая ставка оказалась в столице Бельгии – Брюсселе. Там работающий человек отдаёт государству почти что две третьих заработанного: 61 процент.

Налог на имущество

- Налог на имущество в Швейцарии

Налоговые резиденты Швейцарии обязаны платить налог на имущество. Последний установлен лишь на уровне кантонов и гемайнде. Федеральный налог на имущество отсутствует.

Налог на недвижимость

С точки зрения гражданского права, недвижимость считается имуществом. Тем не менее, некоторые кантоны для целей налогового права проводят различие между недвижимым и всем остальным имуществом. Соответственно, взимаются два вида налога.

Соответственно, взимаются два вида налога.

Крайне важно: зарубежная недвижимость швейцарских резидентов освобождается от налога в Швейцарии и лишь учитывается для целей прогрессии.

Паушальный налог

- ВНЖ за паушальный налог

Вместо подоходного налога некоторые категории иностранцев имеют право претендовать на уплату так называемого «паушального налога».

Данный инструмент позволяет не только получить швейцарский вид на жительство, но и в ряде случаев легально экономить на налогах. Многие иностранцы-миллиардеры и миллионеры, проживающие в кантона Женева и Во, чтобы не платить обычные налоги, предпочитают именно паушальный налог.

Налоги в Швейцарии для юридических лиц

Средняя ставка корпоративного налога в Швейцарии насчитывает 16,6 процента. Данный показатель практически в 2 раза меньше среднестатистического результата во всём мире – 29 процентов. Индекс налогообложения учитывает налог на прибыль, налог на капитал, а также, частично, налог на землю.

Тройка лидеров

Наиболее привлекательным кантоном для иностранных компаний признан Нидвальден, где предприятия платят государству сборы в размере 10,1 процента.

Данный показатель ставит регион на второе место в международном сравнении по ставкам корпоративного налогообложения.

К слову, немного лучший результат показал лишь Гонконг со ставкой в 9,9 процента, благодаря чему и занял первое место.

Третье и четвёртое места поделили между собой швейцарские кантоны Аппенцелль-Аусерроден и Люцерн с показателем 10,3 процента каждый. Пятое место досталось Венгрии – 10,6 процента.

Первая десятка

Все оставшиеся места первой десятки распределили между собой швейцарские кантоны. Ставка корпоративного налога в Обвальдене составляет 10,9 процента (6), когда в Ури – 11,8 процента (7).

Цуг взымает с компаний налог в размере 12 процентов (8), когда Швиц требует уплатить несколько больше – 12,1 процента (9). Первую десятку закрывает кантон Граубюнден с показателем в 12,5 процента.

Лояльные немецкоязычные кантоны и дорогостоящая Женева

Сравнительно низким корпоративным налогом отличились и другие швейцарские кантоны. Налоговой ставкой менее чем 15 процентов могут похвастаться Тургау (11), Гларус (12), Шаффхаузен (13) и Санкт-Галлен (15).

Берн — «налоговый среднячок» для юридических лиц; не благоприятен для физических лиц. Фото: swiss-imаge.сh/Jan GeerkАдминистративная столица Швейцарии – Берн – облагает компании налогом в размере 17,2 процента (21), когда финансовая столица – Цюрих – 17,5 процента (22).

Самой высокой ставкой корпоративного налога на территории Альпийской республики обладает Женева – 21,4 процента (33).

Для сравнения: наибольший результат в международном сравнении показал Нью-Йорк – 40,8 процента.

Налоговые льготы вместо былых привилегий

С 2003 года ставки корпоративного налога в Швейцарии значительно снизились в международном сравнении. Данная тенденция не устраивала ЕС, который вынудил Швейцарию отказаться от налоговых привилегий для иностранных компаний.

С принятой отменой специализированных налоговых привилегий швейцарские власти ввели новые льготы, соответствующие международным требованиям.

При этом, в попытке сохранить налоговую привлекательность ряд кантонов намеревается сократить налоги на прибыль. К примеру, кантон Базель-Штадт хочет опустить текущую ставку в 22 процента до 13 процентов. С 2019 года в кантоне Во начала действовать новая ставка корпоративного налога в 13,8 процента.

- Налогообложение холдингов

Возврат налога на дивиденды

- Возврат налога на дивиденды в Швейцарии

В зависимости от получателя дивидендов швейцарских юридических лиц начисляется НДФЛ (для акционеров-физических лиц) или налог на прибыль (для акционеров-юридических лиц). Лишь при определённых обстоятельствах налог может быть возвращён.

Налог на добавленную стоимость

- НДС в Швейцарии.

В Конфедерации действуют 3 ставки НДС. Даже наибольшая из них (до 31. 12.2017 — 8%; с 1.1.2018 — 7,7%) более чем в 2 раза ниже среднего уровня по странам Европы.

12.2017 — 8%; с 1.1.2018 — 7,7%) более чем в 2 раза ниже среднего уровня по странам Европы.

Налог на наследство

- Налог на наследство в Швейцарии.

Кантоны Швейцарии имеют право устанавливать налог на наследство. Данной возможностью на данный момент воспользовалось подавляющее большинство кантонов. Напротив, федеральный уровень данной компетенцией не обладает.

Автор: Марад Видмер, LL.M. (Genf), бакалавр и магистр швейцарского права, практикующий швейцарский юрист, основатель Marad Widmer Rechtsberatung. Член Швейцарского союза юристов (SJV/SSJ/SSG). Член клуба друзей Liberales Institut (Цюрих).

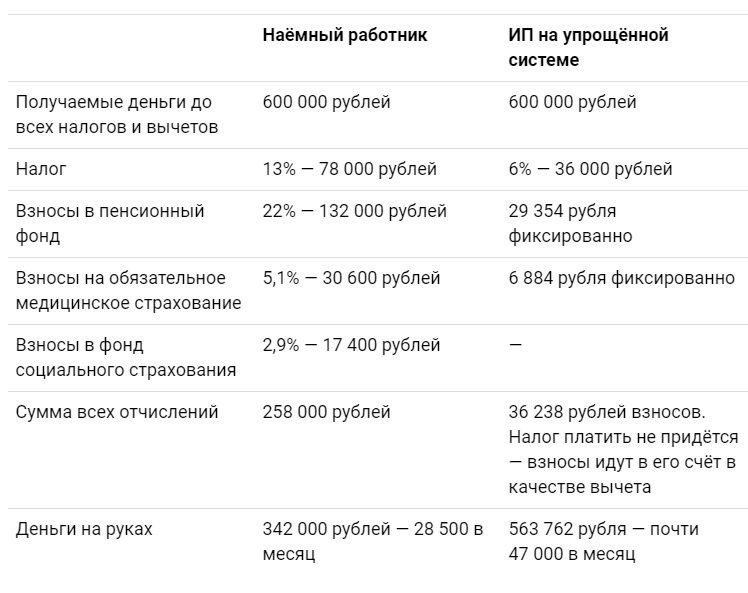

У скільки ФОП обійдеться співробітник у 2022 році

06 жовтня 2022 Стане у пригоді для: Підприємці

Скільки податків і зборів треба буде сплатити за одного найманого працівника в 2022 році, якщо платити йому мінімалку.

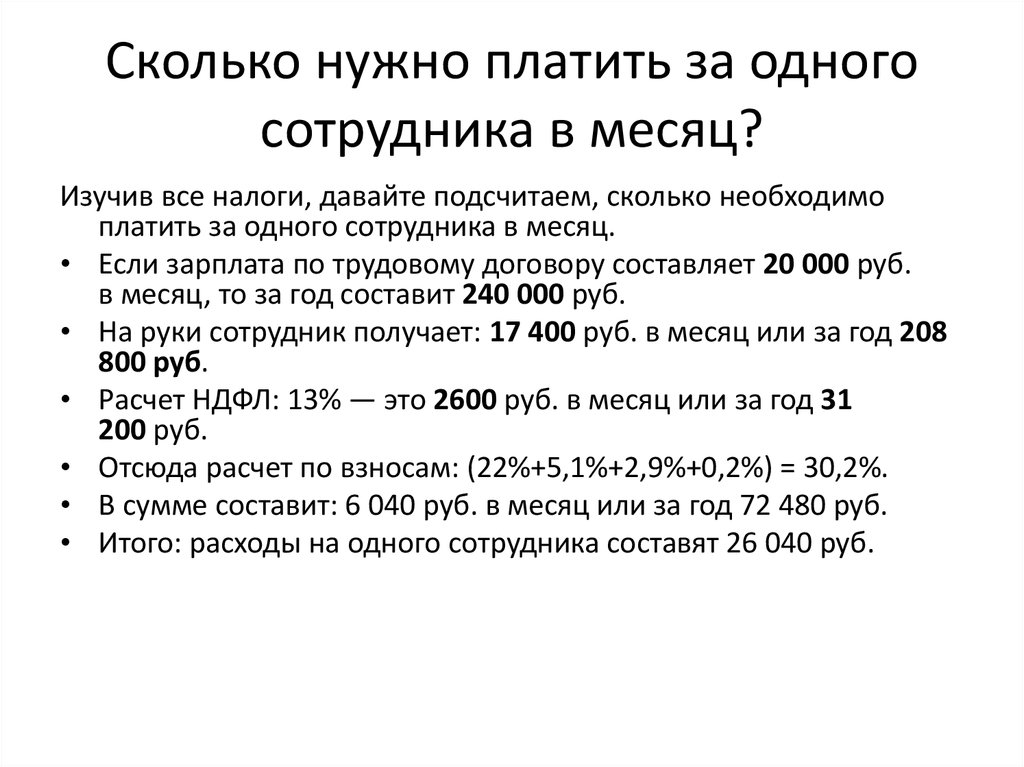

Виходячи з держбюджету на 2022 рік, рівень мінімалки з 01.01.2022 до 30.09.2022 становив — 6500 грн., а з 01.10.2022 до 31.12.2022 сягає 6700 грн. Оскільки часто підприємці платять найманим працівникам мінімалку, виходячи з неї обчислимо, скільки податків треба буде сплатити.

Якщо платите мінімалку

Заплановано, що мінімальна зарплата в 2022 році становитиме 6 700 грн на місяць.

Зарплата працівників ФОП

Як ми пам’ятаємо, із зарплати працівника треба утримати ПДФО 18% і 1,5% військового збору:

ПДФО: 6700 грн × 18% = 1206 грн.

ВЗ: 6700 грн × 1,5% = 100,5 грн.

Зарплата «чистими» на руки: 6700 грн − 1206 грн − 100,5 грн = 5393,5 грн.

Ще роботодавець має сплатити за свій рахунок 22% ЄСВ із зарплати працівника:

6700 грн × 22% = 1474 грн.

Разом мінімальні витрати на оплату праці одного найманого працівника становитимуть 6867,5 грн (5393,5 грн + 1 474 грн).

А загальна сума податків, яку треба сплатити до бюджету, — 2780,5 грн (1 474 грн + 100,5 грн + 1206 грн).

Лікарняний

Якщо працівник захворіє, оплатити перші 5 днів лікарняного — ваше завдання, як роботодавця. Якщо людина хворіє більше, решту днів хвороби оплачує Фонд соцстрахування.

Лікарняний для працівника ФОП

Як порахувати лікарняні:

Розрахувати середньоденну зарплату за Порядком № 1266: зарплату працівника за 12 місяців перед місяцем лікарняного ділите на календарні дні розрахункового періоду. Мова йде про суму, на яку нараховувався ЄСВ.

Середньоденну зарплату множите на відсоток страхового стажу працівника, як його обчислюють:

- 50% середньої зарплати — страховий стаж до 3 років;

- 60% середньої зарплати — від 3 до 5 років;

- 70% середньої зарплати — від 5 до 8 років;

- 100% середньої зарплати — більше 8 років.

Денну виплату множите на кількість днів лікарняного. Нас цікавлять тільки перші 5 днів, які ФОП оплачує за свій рахунок.

Розглянемо на прикладі.

До хвороби пропрацював у вас рівно рік або більше, протягом цього часу не хворів, у декреті не був, відпустку за свій рахунок не брав, зарплату ви йому платили в мінімальному розмірі і в 2021-му, і в 2022 році. Страховий стаж працівника більше восьми років. Захворів у травні 2022 року, тож до розрахунку потрапляє зарплата за 2021 і 2022 рр.

Середньоденна зарплата: (6500 × 8 + 6700 грн × 4 міс.) : 365 к. дн. = 215,89 грн.

Сума лікарняних за п’ять днів дорівнює: 215,89 грн × 5 к. дн. = 1 079,45 грн.

Якби страховий стаж працівника був менше 8 років, виплата була би менше:

- 50% — 539,72 грн;

- 60% — 647,67 грн;

- 70% — 755,61 грн.

Лікарняні обкладаються податками й зборами, тож, окрім виплати за 5 днів хвороби, вам необхідно буде сплатити в бюджет ще й податки за рахунок працівника:

ПДФО: 18% × 716,10 = 194,30 грн.

ВЗ: 1,5% × 716,10 = 16,19 грн.

ЄСВ за свій рахунок: 22% × 716,10 = 237,48 грн.

Усього п’ять днів хвороби працівника стануть вам у 1 316,93 грн.

Працівник працював у вас менше 12 календарних місяців, наприклад 7. Занедужав у квітні 2022 року. Відпустки й лікарняних не було, працює за мінімалку. До розрахунку потрапляє період із дати укладення трудового договору до дня початку лікарняного. Страховий стаж працівника — 4 роки.

Середньоденна зарплата: (6500 × 4 + 6700 грн × 3) : 213 = 216,43 грн.

Оскільки страховий стаж у людини 4 роки, виплату вона одержить у розмірі 60%, це 126,86 грн (216,43 грн х 60%).

Сума лікарняних за п’ять днів: 126,86 × 5 = 634,30 грн.

Податки за рахунок працівника:

ПДФО: 18% × 634,30 = 114,17 грн.

ВЗ: 1,5 × 634,30 = 9,51 грн.

Внесок за рахунок ФОП :

ЄСВ: 22% × 634,30 = 139,55 грн.

Усього ФОП заплатить: 634,30 + 139,55 = 773,85 грн.

Щорічна відпустка

Щороку кожного працівника ви маєте відправити у відпустку. Навіть якщо цього не зробити, у разі звільнення все одно треба буде виплатити компенсацію за невикористану відпустку.

Щорічна відпустка працівника підприємця

Тому обчислимо відпускні, адже це теж витрати підприємця.

Мінімальна тривалість відпустки становить 24 календарних дні на рік.

Як порахувати відпускні:

Розрахувати середньоденну зарплату за Порядком № 100: дохід працівника за 12 місяців перед відпусткою (або звільненням, якщо розраховуєте компенсацію) ділите на календарні дні розрахункового періоду, виключаєте святкові й неробочі дні, згідно зі ст. 73 КЗпП це 11 днів на рік.

Релігійні свята, також неробочі:

Середньоденну зарплату множите на дні відпустки.

Тож якщо працівник проробив у вас більше року без відпустки за свій рахунок і простоїв, одержував тільки мінімалку, а тепер йде у відпустку, приміром у листопаді 2022 р. , відпускні становитимуть:

, відпускні становитимуть:

Середньоденна зарплата: (6500 грн х 2 + 6700 грн х 10 ) : (365 к. дн. − 11 к. дн.) = 225,99 грн.

Відпускні: 225,99 грн × 24 к. дн. = 5423,76 грн.

Відпускні оподатковуєте тими самими податками, що й зарплату, — ПДФО й ВЗ, на руки працівник одержує суму за мінусом цих податків. За свій рахунок ви нараховуєте 22% ЄСВ на суму відпускних.

Працівник до місяця відпустки пропрацював 7 місяців за мінімалку і йде в щорічну відпустку на 14 днів із 23 березня 2022 року.

У 2021році ви платили йому мінімалку — 6500 грн на місяць, у 2022 році — теж мінімалку, 6700 грн.

Розрахунковий період: із серпня по лютий 2022 року. Особа відробила 7 повних місяців. Кількість календарних днів за цей період — 213. На цей період випадає п’ять святкових днів: 24 серпня — День незалежності України, 14 жовтня — День захисника України, 25 грудня — католицьке Різдво, 1 січня — Новий рік і 7 січня — православне Різдво. Для розрахунку беремо 208 к. дн.

Для розрахунку беремо 208 к. дн.

Сумарний заробіток: 6500 × 5 + 6700 х 2 = 45900 грн.

Якщо платили людині, крім мінімалки, премії, відсотки — включіть цю суму до розрахунку сумарного заробітку.

Тепер обчислимо середньоденну зарплату: ділимо заробіток на кількість к. дн. розрахункового періоду: 45900/208 к. дн. = 220,67 грн.

Сума відпускних: 220,67 × 14 к. дн. = 3089,42 грн.

Податки за рахунок працівника:

ПДФО: 18% × 3089,42 = 556,09 грн.

ВЗ: 1,5 × 3089,42 = 46,34 грн.

Із суми відпускних ви віднімаєте ці податки, і на руки людина одержить 2486,99 грн.

Якщо сума відпускних разом із зарплатою за березень вийшла менше мінімалки, розраховувати ЄСВ усе одно треба із суми не менше мінімальної.

ЄСВ: 22% × 6700 = 1474,00 грн — цю суму ви сплачуєте в бюджет за рахунок своїх грошей і з відпускних працівника не віднімаєте. Хоча деякі ФОП так і роблять, це незаконно.

Хоча деякі ФОП так і роблять, це незаконно.

Оформлення працівника на неповну ставку

Якщо вирішите скоротити витрати й оформити працівника на неповний робочий час, наприклад на півставки, виплачувати зарплату будете по 3350 грн на місяць.

ПДФО: 18% × 3350 = 603 грн.

ВЗ: 1,5% × 3350 = 50,25 грн.

ЄСВ усе одно вам доведеться заплатити в розмірі, розрахованому з мінімальної зарплати, — це мінімальний страховий внесок, якщо працівник у вас на основному місці роботи (ч. 5 ст. 8 ЗУ № 2464).

ЄСВ: 22% × 6700 = 1474,00 грн

Виконавець за ЦПД

Якщо вирішили замість трудових відносин оформити ЦПДЦивільно-правовий договір, виплачувати мінімалку ви не зобов’язані й виконувати трудові гарантії не повинні.

Договори ЦПХ з фізичними особами

Розмір оплати за договором установлюється за угодою сторін. Із цих грошей також треба буде утримати 18% ПДФО і 1,5% ВЗ і нарахувати 22% ЄСВ, сплатити податки до бюджету, але лише з фактично нарахованої виконавцю суми за договором.

Калькулятор налоговой ставки

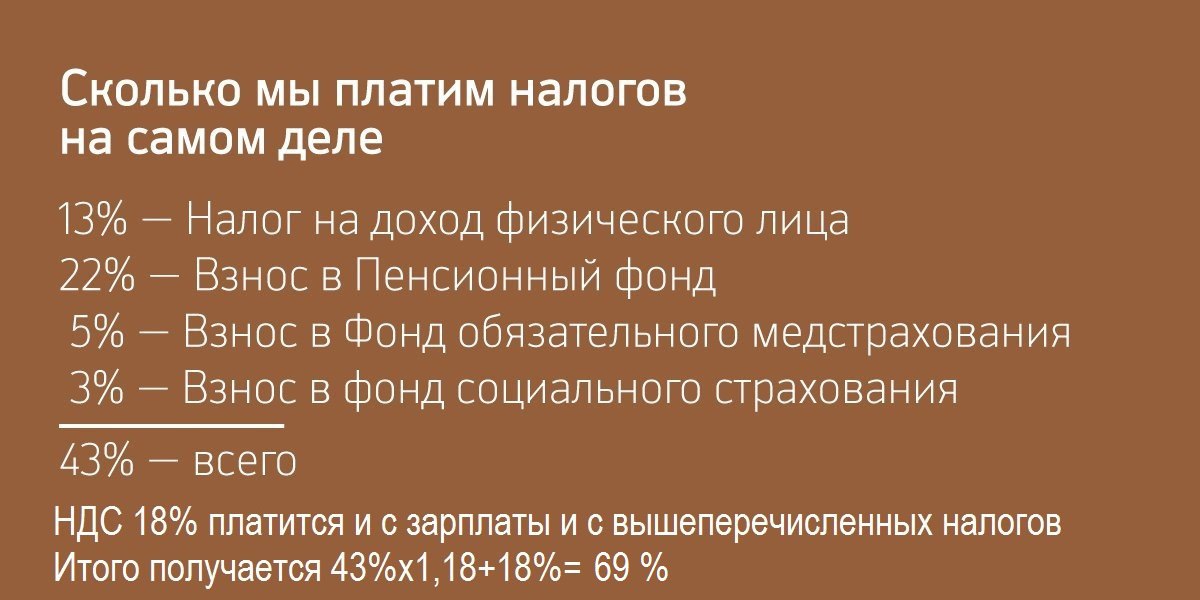

В зависимости от вашего статуса подачи налоговой декларации доходы свыше 155 650 долларов США начинают постепенно отменяться. Кроме того, начиная с 155 650 долл. США постепенно прекращаются постатейные вычеты. Налоговый вычет на детей в размере 1000 долларов на ребенка постепенно прекращается с 55 000 долларов. Это увеличивает ваш налоговый счет и предельную налоговую ставку. Например, если вы заработаете дополнительно 1000 долларов, вы будете должны платить подоходный налог по предельной налоговой ставке 0%.

Вы должны использовать свою среднюю налоговую ставку при оценке общей суммы налоговых обязательств за год. Например, если вы планируете выйти на пенсию и хотите оценить свои налоговые обязательства за весь год, вам следует использовать среднюю налоговую ставку. Ваша предельная налоговая ставка полезна при расчете налогов на дополнительный доход, таких как налоги на непредвиденные доходы или бонусы в конце года. Вы также можете использовать свою фактическую налоговую категорию для этих расчетов, хотя она не принимает во внимание постепенное прекращение каких-либо налоговых вычетов.

Определения, которые нужно знать

Ставки федерального подоходного налога

Используйте приведенную ниже таблицу для расчета ставки федерального налога.

| НАЛОГОВАЯ СТАВКА | ОДИНОЧНЫЙ | ГЛАВА ДОМОХОЗЯЙСТВА | ЖЕНАТ, ПОДАЮЩИЙ СОВМЕСТНУЮ ИЛИ СООТВЕТСТВУЮЩУЮ ВДОВЕ | ЖЕНАТ, ПОДАЧА ОТДЕЛЬНО |

|---|---|---|---|---|

| 10% | от 0 до 10 275 долларов | от 0 до 14 650 долларов | От 0 до 20 550 долларов США | от 0 до 10 275 долларов США |

| 12% | От 10 276 до 41 775 долларов США | От 14 651 до 55 900 долларов США | От 20 551 до 83 550 долларов США | От 10 276 до 41 775 долларов США |

| 22% | От 41 776 до 89 075 долларов США | от 55 901 до 89 050 долларов США | От 83 551 до 178 150 долларов США | От 41 776 до 89 075 долларов США |

| 24% | от 89 076 до 170 050 долларов | от 89 051 до 170 050 долларов | От 178 151 до 340 100 долларов США | от 89 076 до 170 050 долларов |

| 32% | от 170 051 до 215 950 долларов | от 170 051 до 215 950 долларов | От 340 101 до 431 900 долларов США | от 170 051 до 215 950 долларов |

| 35% | от 215 951 до 539 900 долларов | от 215 951 до 539 900 долларов | От 431 901 до 647 850 долларов США | от 215 951 до 323 925 долларов США |

| 37% | 539 901 долл. США или более США или более | 539 901 долл. США или более | 647 851 долл. США или более | 323 926 долларов США или более |

Источник: IRS

Заработная плата, оклады, чаевые и т. д.

Это ваш общий налогооблагаемый доход за год после вычетов пенсионных взносов, таких как 401(k)s, IRAs и т. д. Для налоговой декларации целей это будет таким же, как ваш скорректированный валовой доход (однако калькулятор не может принять во внимание более низкие налоги на прирост капитала).

Статус регистрации

Ваш статус регистрации определяет уровень дохода для вашей федеральной налоговой категории. Это также важно для расчета вашего стандартного вычета, личных освобождений и доходов от поэтапного вычета. Существует пять возможных вариантов статуса подачи. Важно понимать, что ваше семейное положение на последний день года определяет ваш статус подачи.

Совместная подача декларации в браке: Если вы состоите в браке, вы можете подать совместную декларацию со своим супругом. Если ваш супруг умер в течение налогового года, вы все равно можете подать совместную декларацию за этот год. Вы также можете выбрать подачу документов отдельно со статусом «Замужем и подачей документов отдельно».

Если ваш супруг умер в течение налогового года, вы все равно можете подать совместную декларацию за этот год. Вы также можете выбрать подачу документов отдельно со статусом «Замужем и подачей документов отдельно».

Квалифицированный вдовец: Как правило, вы имеете право на этот статус, если ваш супруг умер в течение предыдущего налогового года (не текущего налогового года) и вы и ваш супруг подали совместную налоговую декларацию в год, непосредственно предшествующий их смерть. Вы также должны иметь по крайней мере одного ребенка-иждивенца или приемного ребенка, для которого вы являетесь основным кормильцем.

Холост: Если вы разведены, проживаете отдельно или не состоите в браке на последний день года, вы должны использовать этот статус.

Глава семьи: Это статус для не состоящих в браке лиц, которые оплачивают более половины стоимости содержания дома. Этот дом должен быть основным домом для налогоплательщика и по крайней мере одного квалифицированного родственника. Вы также можете выбрать этот статус, если вы состоите в браке, но не проживали с супругом в любое время в течение последних шести месяцев года. Вы также должны покрывать более половины расходов, чтобы содержать свой дом и иметь по крайней мере одного ребенка-иждивенца, живущего с вами.

Вы также можете выбрать этот статус, если вы состоите в браке, но не проживали с супругом в любое время в течение последних шести месяцев года. Вы также должны покрывать более половины расходов, чтобы содержать свой дом и иметь по крайней мере одного ребенка-иждивенца, живущего с вами.

Замужние подали раздельную декларацию: Если вы состоите в браке, у вас есть возможность подать отдельные декларации. Статус подачи для этого варианта — «Женаты, подающие отдельно».

На 2022 год стандартные вычеты составляют 25 900 долларов США для супружеских пар, подающих заявление совместно, и квалифицированных вдов, 12 950 долларов США для супружеских пар, подающих заявление отдельно, и одиноких и 19 400 долларов США для глав домохозяйств.

Иждивенцы, имеющие право на налоговый вычет на детей

Вы можете иметь право на налоговый вычет на детей за каждого отвечающего требованиям ребенка, которому на конец года не исполнилось 17 лет, если вы подали заявление на освобождение от налогов для этого ребенка. Однако кредит постепенно прекращается при более высоких доходах.

Однако кредит постепенно прекращается при более высоких доходах.

Детализированные вычеты

Это общая сумма ваших постатейных вычетов, которые вы можете включить в таблицу А ваших федеральных подоходных налогов. Для большинства людей это включает в себя уплаченные государством подоходные налоги за год и проценты по ипотеке. Другие детализированные вычеты включают определенные инвестиционные расходы, медицинские расходы, превышающие 7,5% от вашего скорректированного валового дохода, и некоторые расходы на переезд.

Ваш стандартный вычет будет автоматически рассчитан для вас на основе статуса подачи и количества иждивенцев, которые вы укажете. Если число, которое вы введете здесь, меньше, ваш стандартный вычет будет использоваться для определения средней налоговой ставки.

Какая часть моей зарплаты уходит на налоги

Эрика Наполетано, март 2019 г.

В разгар налогового сезона вы можете спросить: «Сколько из моей зарплаты уходит на налоги?» Независимо от того, начали ли вы новую работу или совершили крупную покупку, например, дом или автомобиль, вам может быть любопытно узнать, сколько на самом деле составляет ваша заработная плата. Хорошей новостью является то, что вычислить процент вашей зарплаты, который поступает на ваш банковский счет, можно довольно легко с помощью нескольких простых калькуляторов.

Хорошей новостью является то, что вычислить процент вашей зарплаты, который поступает на ваш банковский счет, можно довольно легко с помощью нескольких простых калькуляторов.

Ваша федеральная налоговая группа

Первым шагом является определение вашей федеральной налоговой категории.

Ваша федеральная налоговая категория — это самая высокая ставка, по которой правительство будет облагать налогом ваш доход за данный год. В американской системе прогрессивного налога вы не найдете единой ставки, применяемой ко всему вашему доходу. Вместо этого разные части вашего дохода облагаются налогом по разным ставкам. Эти ставки затем смешиваются калькулятором, чтобы помочь вам определить общую налоговую категорию. После того, как вы рассчитаете свою налоговую категорию и увидите, какая часть вашей зарплаты идет на налоги, вы можете скорректировать форму W-4 вместе со своим работодателем, чтобы убедиться, что из вашего чека удерживается правильная сумма в каждый платежный период.

Возможно, вы захотите подать новую форму W-4 только в том случае, если ваш статус подачи изменится (заключение брака, развод или изменение статуса главы семьи) или если вас не устраивает сумма налога, которую вы должны уплатить при подаче годовой декларации. возвращается.

Ваши налоговые обязательства штата и местных органов власти

Следующим шагом к определению того, «сколько моей зарплаты идет на налоги», является учет ваших государственных и местных налоговых обязательств. Хотя не в каждом штате требуется подоходный налог, вы можете быстро проверить, чего ожидать, с помощью справочного руководства по налогам штата. Он разбивает налоговые группы по штатам и может помочь вам оценить приблизительную сумму вашей зарплаты, которая пойдет на выполнение ваших государственных обязательств. Вы также можете сесть со своим отделом кадров, чтобы помочь определить ваши местные налоговые обязательства.

Выяснение того, какая часть вашей зарплаты уходит на налоги, поможет вам заранее планировать свою заработную плату, а также скорректировать суммы, удерживаемые вашим работодателем, для выполнения налоговых обязательств в течение года. Вы не только будете иметь более четкое представление о том, какой процент от вашей зарплаты уходит на налоги, но также сможете корректировать свои удержания с помощью формы W-4, чтобы гарантировать, что у вас будет меньше сюрпризов каждый год при подаче декларации. налоги.

Вы не только будете иметь более четкое представление о том, какой процент от вашей зарплаты уходит на налоги, но также сможете корректировать свои удержания с помощью формы W-4, чтобы гарантировать, что у вас будет меньше сюрпризов каждый год при подаче декларации. налоги.

Распространенные налоговые аферы и как их избежать

Ключевые налоговые изменения, которые необходимо знать перед подачей декларации за 2021 год

Подготовка к налоговому сезону: 5 шагов, чтобы подготовиться к этому сезону

Данный материал представлен исключительно в информационных целях и не должен рассматриваться как индивидуальная налоговая или финансовая консультация. KeyBank не предоставляет юридических консультаций.

Выбрав любую внешнюю ссылку на key.com, вы покинете веб-сайт KeyBank и перейдете на неаффилированный сторонний веб-сайт, который может предлагать другую политику конфиденциальности и уровень безопасности.