1. Страховые отчисления в Пенсионный фонд Российской Федерации (России) (ПФР) \ КонсультантПлюс

- Главная

- Документы

- 1. Страховые отчисления в Пенсионный фонд Российской Федерации (России) (ПФР)

Письмо Госналогслужбы РФ от 18.11.1992 N ВЗ-6-15/399 «Методические указания по практическому применению законодательства, регулирующего порядок уплаты налогов и других платежей в государственные внебюджетные фонды, а также уплаты в бюджет доходов от…

1. Страховые отчисления в Пенсионный фонд Российской Федерации (России) (ПФР)

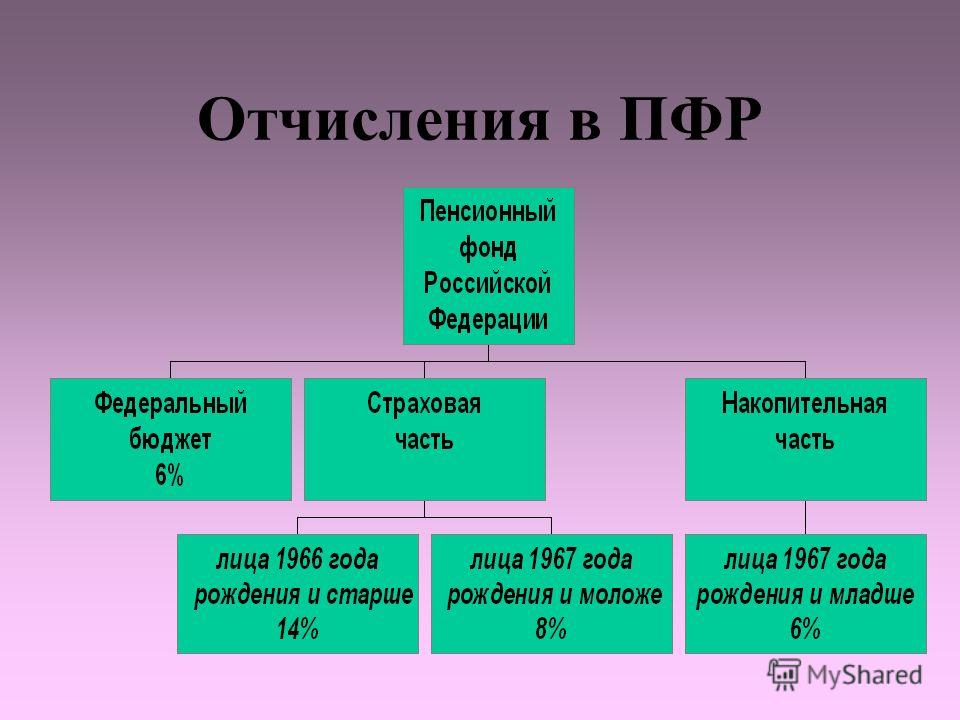

В соответствии с абзацем пятым пункта 3 Положения о Пенсионном фонде Российской Федерации (России), утвержденным Постановлением Верховного Совета Российской Федерации от 27.12.91 N 2122-1, Пенсионный фонд Российской Федерации (России) обеспечивает контроль с участием налоговых органов за своевременностью и полнотой поступления в Пенсионный фонд Российской Федерации (России) страховых взносов.

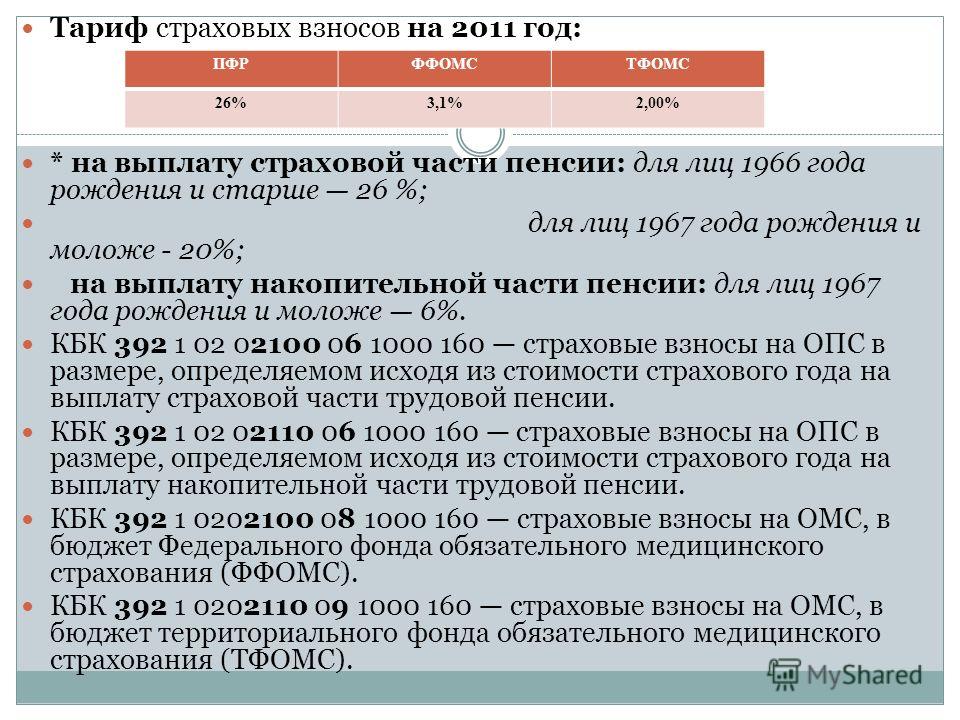

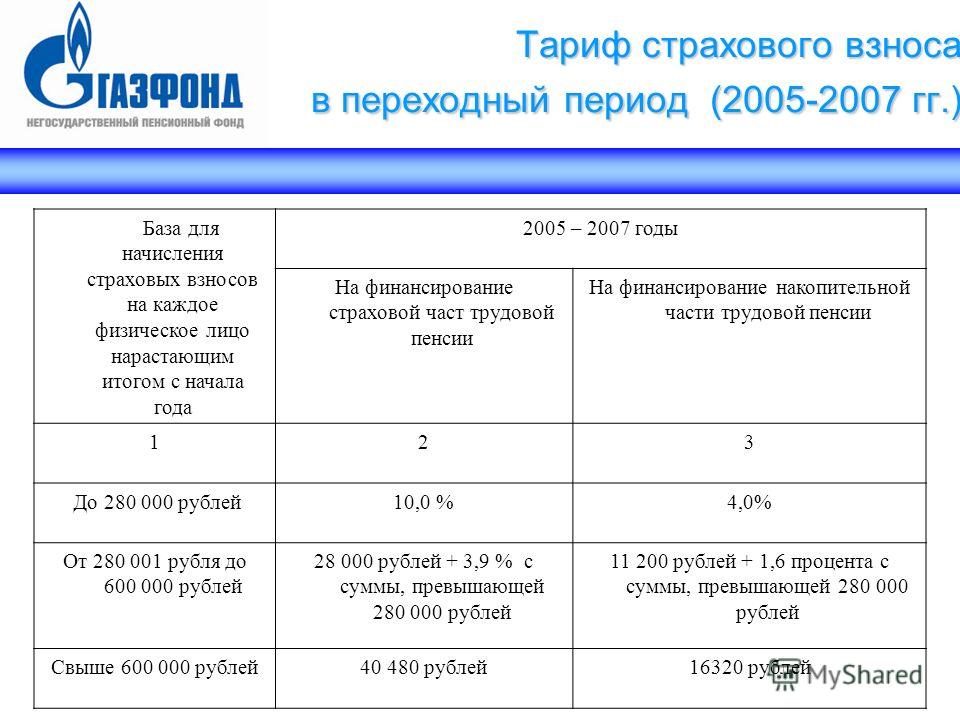

Страховой тариф и Порядок уплаты страховых взносов работодателями и гражданами в ПФР установлены соответственно ст.

В соответствии с названными законодательными актами страховой тариф взносов в ПФР на 1992 год установлен в следующих размерах:

— для работодателей — в размере 31,6 процента по отношению к начисленной оплате труда по всем основаниям;

— для работодателей — колхозов, совхозов и других сельскохозяйственных предприятий — в размере 20,6 процента по отношению к начисленной оплате труда по всем основаниям;

— для граждан, занимающихся индивидуальной трудовой деятельностью (предприниматели), в том числе фермеров и адвокатов, — в размере 5 процентов их дохода;

— для других категорий работающих граждан — в размере 1 процента заработка.

С суммы авторского гонорара организации и предприятия уплачивают страховые взносы — в размере 26 процентов.

За граждан, работающих по договору у физических лиц для их обслуживания (домашние работницы, секретари и др.), наниматель уплачивает страховые взносы в размере 31,6 процента.

Следует иметь в виду, что от уплаты указанных страховых взносов освобождены только общественные организации инвалидов и пенсионеров, принадлежащие им предприятия, объединения и учреждения, в том числе учебные заведения.

Вместе с тем законодательством Российской Федерации не предусмотрено освобождение граждан, работающих в общественных организациях инвалидов и пенсионеров, а также на принадлежащих этим организациям предприятиях от уплаты обязательного страхового взноса в размере 1 процента с заработка (дохода), в том числе работающих пенсионеров.

Законодательством Российской Федерации также не предусмотрено освобождение от уплаты страховых взносов в Пенсионный фонд Российской Федерации (России), в том числе по обязательному отчислению (1%): религиозных организаций, вольнонаемного состава органов, учреждений и организаций МВД России, МБ России и Министерства обороны Российской Федерации, жилищно — строительных, гаражных, садоводческих, правовых кооперативов и товариществ, военно — спортивных и других клубов, штатные работники которых содержатся за счет взносов их членов или платы за оказываемые услуги, а также предприятий, кооперативов, арендных организаций, использующих труд инвалидов и пенсионеров, и не входящих в систему общественных организаций инвалидов и пенсионеров (письмо Пенсионного фонда РСФСР от 15. 11.91 N ЮСИ-49).

11.91 N ЮСИ-49).

В соответствии с Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России), утвержденным Постановлением Верховного Совета Российской Федерации от 27.12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)», страховые взносы начисляются на все те виды оплаты труда (в денежном или натуральном выражении, по всем основаниям), из которых в соответствии с Законом РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» исчисляется пенсия, в том числе на вознаграждение за выполнение работы по договорам подряда и поручения.

Статьей 100 Закона РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» предусматривается, что в составе заработка, из которого исчисляется пенсия, учитываются все виды вознаграждения за работу (службу), включая оплату за сверхурочную работу, за работу в выходные дни и за совместительство, кроме всякого рода выплат единовременного характера (компенсации за неиспользованный отпуск, выходное пособие при увольнении и др.

На основании ст. 350 ГК РСФСР по договору подряда подрядчик обязуется выполнить за свой риск определенную работу по заданию заказчика из его или своих материалов, а заказчик обязуется принять и оплатить выполненную работу.

КонсультантПлюс: примечание.

Норма статьи 350 ГК РСФСР соответствует норме статьи 702 ГК РФ.

В соответствии с письмом Пенсионного фонда РСФСР от 15.11.91 N ЮСИ-49 по договору подряда работник принимает обязательство выполнить конкретное задание и при этом не включается в трудовой коллектив и не подчиняется правилам внутреннего трудового распорядка. Труд в этом случае служит лишь способом исполнения взятых обязательств, работник сам распределяет его во времени, не связан с определенной мерой труда, сам организует работу и за свой риск выполняет ее. Предметом договора подряда признается достигнутый при выполнении работ результат.

Сроки уплаты страховых взносов определены в пункте 4 Порядка уплаты страховых взносов:

— работодатели уплачивают страховые взносы один раз в месяц — в срок, установленный для получения оплаты труда за истекший месяц. В таком же порядке работодатели начисляют и удерживают обязательные страховые взносы с работников, включая работающих пенсионеров.

В таком же порядке работодатели начисляют и удерживают обязательные страховые взносы с работников, включая работающих пенсионеров.

Конкретный срок указывается в заявлении страхователя при регистрации и выдаваемом ему «Извещении страхователю» уполномоченным ПФР по городу, району;

— лица, занимающиеся индивидуальной трудовой деятельностью (предприниматели), уплачивают страховые взносы с тех видов доходов и в те сроки, которые определены для этой категории работающих граждан законодательством Российской Федерации о подоходном налоге с физических лиц;

— члены крестьянских (фермерских) хозяйств уплачивают страховые взносы в порядке, определенном Постановлением Совета Министров РСФСР от 04.06.91 N 308 «О порядке уплаты членами крестьянских (фермерских) хозяйств страховых взносов в Пенсионный фонд РСФСР», т.е. страховые взносы вносятся по результатам деятельности в целом за год после представления госналогинспекциям и их должностным лицам декларации о доходах, но не позднее 1 апреля следующего года;

— физические лица, нанимающие для своего обслуживания отдельных граждан по договору, уплачивают страховые взносы ежемесячно до 5 числа месяца, следующего за месяцем выплаты заработка.

Следует иметь в виду, что по истечении установленных сроков невнесенная сумма считается недоимкой и взыскивается в бесспорном порядке с начислением пени. К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов.

Пеня начисляется с суммы недоимки за каждый день просрочки в следующих размерах:

— по страховым взносам работодателей, включая обязательные взносы работников, — 1 процент;

— по страховым взносам граждан, занимающихся индивидуальной трудовой деятельностью, а также физических лиц, нанимающих для своего обслуживания граждан по договорам, — 0,5 процента.

За несвоевременное зачисление или перечисление по вине банков страховых взносов в доход Пенсионного фонда Российской Федерации (России) ими уплачивается пеня за каждый день просрочки в размере 1 процента сумм этих взносов.

Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России), утвержденный Постановлением Верховного Совета Российской Федерации от 27. 12.91 N 2122-1, предусматривает применение к работодателям и иным плательщикам страховых взносов финансовых санкций в виде взыскания:

12.91 N 2122-1, предусматривает применение к работодателям и иным плательщикам страховых взносов финансовых санкций в виде взыскания:

— всей сокрытой или заниженной при начислении страховых взносов в Пенсионный фонд Российской Федерации (России) суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении — штрафа в двойном размере;

— 10 процентов причитающихся к уплате сумм страховых взносов в Пенсионный фонд Российской Федерации (России) за их отказ от регистрации в качестве плательщика страховых взносов.

Недоимка по страховым взносам, а также суммы штрафов и иных санкций взыскиваются в бесспорном порядке и зачисляются в доход Пенсионного фонда Российской Федерации.

При этом необходимо иметь в виду, что согласно п. 5 Постановления Верховного Совета Российской Федерации от 02.04.92 N 2647-1 «О введении в действие Закона Российской Федерации «О бюджете Пенсионного фонда Российской Федерации на II квартал 1992 года и на 1992 год» размер пени и финансовые санкции за нарушение порядка уплаты страховых взносов в ПФР применяются по всем фактам нарушений уплаты страховых взносов, выявляемым после 01.

Постановлением Верховного Совета Российской Федерации от 10.07.92 N 3256-1 «О мерах по обеспечению сбора и поступлений налоговых платежей в республиканский бюджет Российской Федерации» (письмо Госналогслужбы России от 13.08.92 N ВП-6-16/260) установлено, что платежи в республиканский бюджет Российской Федерации и во внебюджетные фонды Российской Федерации, создаваемые в соответствии с законодательством Российской Федерации, вносятся в первоочередном порядке.

II. Государственные внебюджетные социальные фонды 2. Отчисления в Фонд социального страхования Российской Федерации

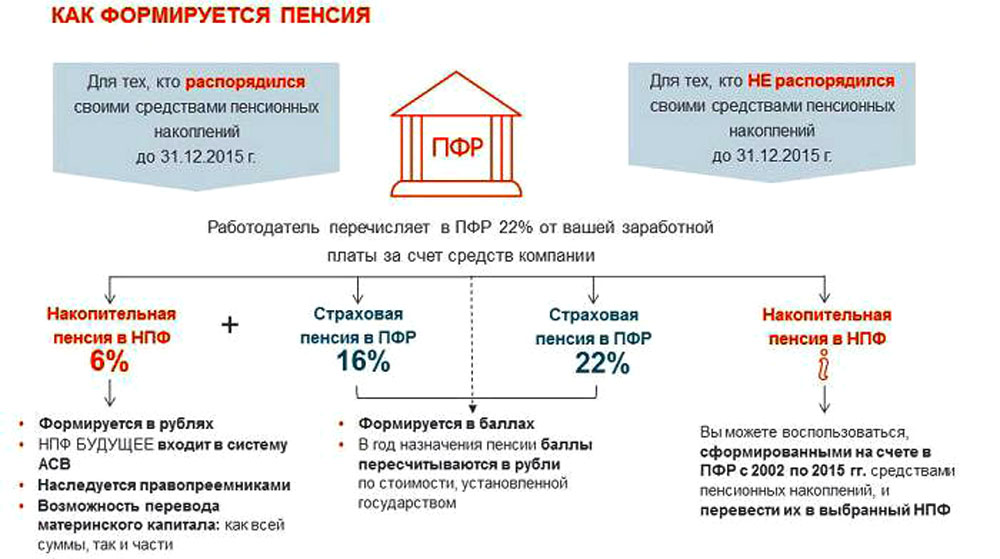

Главное о накоплениях в пенсионном фонде

Базовое руководство по пенсионным отчислениям, их накоплении и способах их увеличить.

На этой странице

- Что такое накопления в пенсионном фонде?

- Как накапливаются пенсионные отчисления?

- Как производятся пенсионные отчисления?

- Что делать, если работодатель не отчисляет положенную сумму в пенсионный фонд?

- Нужно ли остерегаться предложений о досрочном выводе накоплений из пенсионного фонда?

- Как выбрать пенсионный фонд?

- Как контролировать поступление средств на пенсионный счет?

- Как увеличить сумму пенсионных накоплений?

- Как вывести накопления из пенсионного фонда?

- Дополнительная информация

Что такое накопления в пенсионном фонде?

Накопления в пенсионном фонде (superannuation или super) – это деньги, которые работодатель отчисляет за годы вашей работы и на которые вы сможете жить, выйдя на пенсию.

Пенсионные отчисления очень важны: чем больше вы накопите, тем больше будет в вашем распоряжении при выходе на пенсию.

Начать пользоваться пенсионными накоплениями можно только при определенных условиях – например, при выходе на пенсию или достижении возраста 65 лет.

Как накапливаются пенсионные отчисления?

Чаще всего средства в пенсионные фонды перечисляют работодатели. Это называется «гарантированные пенсионные отчисления» (super guarantee). Средства при этом отчисляются в дополнение к заработной плате. Размер пенсионных отчислений установлен законодательством.

С 1 июля 2022 года в некоторых случаях работодатели должны будут совершать пенсионные отчисления независимо от месячной суммы заработка. Чтобы получить право на такие отчисления, работники младше 18 лет должны работать более 30 часов в неделю.

Право на отчисления привязано ко времени фактической выплаты заработной платы, а не ко времени ее начисления. Так, если заработная плата выплачивается работнику 1 июля 2022 года или позднее, пенсионные отчисления будут производиться независимо от суммы заработка. При этом оплачиваемый период может начинаться до 1 июля 2022 года.

При этом оплачиваемый период может начинаться до 1 июля 2022 года.

До 1 июля 2022 года перечисления в пенсионный фонд начинались с заработной платы от $450 (до налогов) за календарный месяц.

Это правило действует при почасовой (casual), неполной и полной занятости, а также для временных жителей Австралии. Отчисления могут полагаться и работникам, нанятым по контракту и получающим плату главным образом за свой труд, даже если у них есть австралийский номер бизнеса (ABN).

Как производятся пенсионные отчисления?

Работодатель обязан перечислять в пенсионный фонд долю обычного заработка не ниже действующей ставки гарантированных пенсионных отчислений. В ближайшие годы эта ставка будет постепенно повышаться.

Обычным заработком считается заработок за обычные часы работы, включая выплаты сверх установленных отраслевым соглашением, некоторые премии, выплаты и некоторую часть отпускных выплат. Сверхурочные обычно в основной заработок не входят.

Можно перечислять в пенсионный фонд и собственные средства, а в некоторых случаях дополнительные начисления производит государство.

Что делать, если работодатель не отчисляет положенную сумму в пенсионный фонд?

Поговорите с работодателем. Уточните:

- как часто производятся пенсионные отчисления

- в какой фонд и

- какая сумма перечисляется.

Или можно открыть калькулятор Estimate my super и проверить:

- полагаются ли вам гарантированные пенсионные отчисления и

- правильную ли сумму вносит работодатель.

Проверить, были ли отчисления от работодателя, можно по последней выписке из пенсионного фонда или связавшись с пенсионным фондом.

Если вам все равно кажется, что работодатель не перечисляет положенные суммы, вы можете позвонить нам по номеру 13 10 20.

Остерегайтесь предложений о досрочном выводе накоплений из пенсионного фонда

Не доверяйте тем, кто предлагает различные схемы вывода пенсионных накоплений до выхода на пенсию. Вас будут убеждать, что могут помочь вывести часть пенсионных накоплений на разные цели – например, чтобы погасить долги, купить дом, машину или даже съездить в отпуск. Такие схемы противозаконны, а их участникам грозит строгое наказание.

Такие схемы противозаконны, а их участникам грозит строгое наказание.

Пример: Фил не попался на уловку мошенников

Уже несколько месяцев коплю на машину. На работе мне коллега посоветовал своего знакомого, который может помочь снять денег на машину с пенсионного счета.

Хорошо, что я догадался зайти на сайт ATO и узнал, что это противозаконно. С этих денег мне пришлось бы уплатить 45% налога. А еще меня могли бы оштрафовать, а то и дать тюремный срок. Очень дорогая выходит ошибка!

End of example

Эта информация доступна и на других языках.

Как выбрать пенсионный фонд?

Чаще всего работник может сам выбрать себе пенсионный фонд. Если работнику полагаются пенсионные выплаты, то работодатель обязан в течение 28 дней с даты выхода на работу выдать ему стандартную форму выбора пенсионного фонда, в которой работник письменно укажет свой пенсионный фонд.

Начиная с 1 ноября 2021 года, если работник не выбрал пенсионный фонд, работодателю в некоторых случаях придется совершить дополнительное действие, чтобы соблюсти правила выбора пенсионного фонда. Если работник не указал свой пенсионный фонд, работодателю, возможно, придется запросить у нас данные подшитого пенсионного фонда.

Если работник не указал свой пенсионный фонд, работодателю, возможно, придется запросить у нас данные подшитого пенсионного фонда.

Подшитый пенсионный фонд – это существующий пенсионный счет, который привязан или «подшит» к работнику и следует за ним при смене работодателя.

Если работодатель запросит у нас данные подшитого пенсионного фонда, мы вам об этом сообщим, а также укажем, какие данные передали работодателю.

У каждого работодателя есть пенсионный фонд «по умолчанию» (default fund) для гарантированных пенсионных отчислений за работников, не выбравших себе пенсионный фонд и не имеющих подшитого пенсионного фонда.

Если вы хотите получать пенсионные отчисления на уже открытый пенсионный счет, но не помните его реквизиты, зайдите на портал myGov и там просмотрите все свои пенсионные счета.

YourSuper comparison tool поможет сравнить продукты MySuper и выбрать пенсионный фонд под свои нужды.

Задумываться о пенсии нужно заранее. Выберите пенсионный фонд и регулярно проверяйте состояние лицевого счета, потому что от вашего выбора сегодня будет зависеть качество вашей жизни в будущем.

Как контролировать поступление средств на пенсионный счет?

Обязательно сообщите пенсионному фонду свой налоговый номер (TFN). С его помощью вам будет проще контролировать свои пенсионные накопления, просматривать счета и получать пенсионные отчисления от работодателя или государства.

Узнать, есть ли у пенсионного фонда ваш TFN, можно по выпискам, которые вам присылает пенсионный фонд.

Следите за пенсионными накоплениями на портале myGov

Создав учетную запись на портале myGov и подключившись к ATO, можно:

- просматривать реквизиты всех своих пенсионных счетов – даже потерянных и забытых

- сравнить доходность и комиссии пенсионных счетов с другими продуктами MySuper в YourSuper comparison tool

- найти пенсионные отчисления в доверительном управлении АТО. Если государство, пенсионный фонд или работодатель не могут найти счет, на который можно перевести пенсионные накопления, значит, средства перешли в доверительное управление ATO

- объединить несколько пенсионных счетов и перевести накопления на выбранный пенсионный счет – перевод из фонда в фонд обычно занимает три рабочих дня.

Дальнейшие действия:

- Зарегистрируйтесь или войдите на портал myGov и подключитесь к ATOExternal Link

- Воспользуйтесь нашими онлайн-сервисами

- Зайдите на myGov через приложение ATO

Как увеличить сумму пенсионных накоплений?

Помимо отчислений от работодателя, можно пополнять пенсионные накопления из собственных средств. Можно распорядиться, чтобы эти отчисления делались из суммы заработной платы до налогов (salary sacrifice – неналичная часть заработной платы), или самостоятельно переводить средства из дохода после налогов.

Сумма, которую можно отчислять в пенсионный фонд в течение финансового года без начисления дополнительного налога, ограничена. Если отчисления превысят лимит, может взиматься дополнительный налог. Если вы планируете внести в пенсионный фонд более $27 500 (включая отчисления работодателя), сначала проконсультируйтесь у квалифицированного специалиста.

Государственные отчисления в пенсионный фонд

Те, у кого малый или средний доход, могут полагаться пенсионные начисления от государства.

Подайте налоговую декларацию, чтобы мы могли проверить, полагается ли вам совместный взнос (co-contribution) до $500. Важно подать декларацию, даже если кажется, что возмещение не полагается. Отдельно оформлять совместный взнос не нужно.

Как вывести накопления из пенсионного фонда?

Обычно вывести накопления из пенсионного фонда можно при выходе на пенсию. При этом в некоторых обстоятельствах вывести пенсионные накопления можно раньше – например, при значительных финансовых трудностях и некоторых заболеваниях.

Если вам по объективным причинам нужно вывести часть пенсионных накоплений, уточните этот момент в пенсионном фонде перед тем, как открывать счет.

Временные жители, покидающие Австралию

Если вы временно живете и работаете в Австралии и имеет право на пенсионные отчисления, работодатель обязан их за вас производить. Выехав из Австралии на постоянное место жительства, в некоторых случаях вы сможете получить сумму пенсионных отчислений. Это называется Departing Australia super payment (DASP) – пенсионная выплата для покидающих Австралию.

Граждане Новой Зеландии и постоянные жители Австралии не имеют права на эту выплату.

Узнать, полагается ли вам DASP, оформить DASP через интернет или загрузить бумажную форму заявления можно на странице Временные жители и пенсионные накопления.

Зарубежные пенсионные накопления

Если вы переводите собственные денежные средства или пенсионные накопления из-за границы, то могут применяться особые налоговые правила, о которых вам нужно знать. Обратитесь к финансовому консультанту или иммиграционному агенту.

Дополнительная информация

Дополнительную информацию о накоплениях в пенсионном фонде можно получить на нашем сайте ato.gov.au/super или по телефону 13 10 20.

Если вы плохо владеете английским и хотите поговорить с работником налоговой службы через переводчика, позвоните в переводческую службу Translating and Interpreting Service по номеру 13 14 50.

A basic guide about what superannuation is, how to save it and what you can do to grow it.

Взносы в ПФР по доптарифу за работников, которые трудятся в особых условиях, от режима занятости не зависят

По мнению одного из экспертов, определение Конституционного Суда окончательно закрепило хоть и в достаточной степени формальный, но прагматичный и экономически обоснованный подход судов к спорной проблеме, направленный, в первую очередь, на пополнение бюджета ПФР. Другой полагает, что в данном деле КС сделал выбор между «коллективными» и «индивидуальными» интересами в пользу первых и определение может негативно сказаться на судебной практике по аналогичным спорам. Третий считает, что позиция Суда понятна: государство, «обжегшись» на повышении пенсионного возраста, не готово больше уменьшать пенсионные платежи, включая доптарифы страховых взносов в отношении работников, занятых на работах с особыми условиями труда.

Конституционный Суд РФ опубликовал Определение от 24 декабря 2020 г. № 2890-О, в котором указал, что обязанность по уплате страховых взносов по дополнительному тарифу распространяется на всех работодателей, чьи сотрудники заняты на работах с особыми условиями труда, независимо от режима занятости (полной или частичной).

Работодатель счел, что у него отсутствовали основания для исчисления в отношении работника страховых взносов по доптарифу

Территориальное управление ПФР вынесло решение о привлечении ООО «Торговый дом “Аврора”» к ответственности за неуплату в 2015 г. страховых взносов по доптарифу в отношении Л., работающего электрогазосварщиком и по совместительству слесарем МСР. Обществу была доначислена недоимка до дополнительному тарифу, и начислены пени.

Общество, полагая, что у него как работодателя отсутствовали основания для исчисления страховых взносов по доптарифу, поскольку Л., занятый на вредном производстве (как сварщик) менее 80% рабочего времени, не обладал правом на досрочное назначение трудовой (с 1 января 2015 г. – страховой) пенсии по старости, обжаловало решение в арбитражный суд.

Решением суда, которое впоследствии было поддержано апелляцией и кассацией, обществу было отказано в удовлетворении исковых требований со ссылкой на определения Верховного Суда РФ от 1 ноября 2018 г. № 310-КГ18-10562 и от 19 декабря 2018 г. № 310-КГ18-13800.

№ 310-КГ18-10562 и от 19 декабря 2018 г. № 310-КГ18-13800.

В жалобе в Конституционный Суд общество указало, что оспариваемые нормы (ч. 2 ст. 58.3 Закона о страховых взносах, а также абз. 7, 9, 10 ст. 3 и п. 2 ст. 33.2 Закона об обязательном пенсионном страховании и ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС), предусматривающие необходимость уплаты страховых взносов по доптарифу за работников, занятых на работе с вредными условиями труда неполное рабочее время, и тем самым – введение тарифа взносов, не эквивалентного страховому обеспечению в системе ОПС, не учитывают конституционные принципы справедливости и равенства, не имеют экономического обоснования и не соответствуют социально-правовой природе страховых взносов.

КС напомнил специфику взносов на ОПС

Рассмотрев материалы жалобы, КС не нашел оснований для ее принятия к рассмотрению. При этом Суд напомнил, что, в отличие от налогов, страховые взносы имеют правовую специфику. Так, для страхователей-работодателей они являются обязательной составной частью расходов по найму рабочей силы, а для застрахованных лиц – материальной гарантией пенсионного обеспечения в случаях лишения возможности иметь заработок (доход) или его утраты в силу возраста, состояния здоровья и т.д. При этом уплатой страховых взносов обеспечиваются не только частные интересы застрахованных, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений (постановления от 24 февраля 1998 г. № 7-П; от 10 июля 2007 г. № 9-П; от 30 ноября 2016 г. № 27-П и др.).

Так, для страхователей-работодателей они являются обязательной составной частью расходов по найму рабочей силы, а для застрахованных лиц – материальной гарантией пенсионного обеспечения в случаях лишения возможности иметь заработок (доход) или его утраты в силу возраста, состояния здоровья и т.д. При этом уплатой страховых взносов обеспечиваются не только частные интересы застрахованных, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений (постановления от 24 февраля 1998 г. № 7-П; от 10 июля 2007 г. № 9-П; от 30 ноября 2016 г. № 27-П и др.).

Читайте также

Подарок от Конституционного Суда РФ

Его получили предприниматели, которые отныне не должны платить несоразмерно большие страховые взносы

05 Декабря 2016 Новости

Это гарантируется, отметил КС, структурой тарифа взносов на ОПС, который с 1 января 2012 г. включает солидарную и индивидуальную части, из которых только последняя предназначена для персонифицированного формирования пенсионных прав застрахованного лица и подлежит учету в общей и специальной частях его индивидуального лицевого счета. Взносы в составе солидарной части тарифа предназначены для формирования денежных средств на осуществление в том числе фиксированной выплаты к страховой пенсии (до 1 января 2015 г. – фиксированного базового размера страховой части пенсии по старости, по инвалидности и по потере кормильца), устанавливаемой в твердой сумме безотносительно к размеру уплаченных за застрахованного взносов (абз. 9 ст. 3 Закона об ОПС). Соответственно, они не учитываются в общей части индивидуального лицевого счета застрахованного лица (подп. 13 и 15 п. 2 ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС).

Взносы в составе солидарной части тарифа предназначены для формирования денежных средств на осуществление в том числе фиксированной выплаты к страховой пенсии (до 1 января 2015 г. – фиксированного базового размера страховой части пенсии по старости, по инвалидности и по потере кормильца), устанавливаемой в твердой сумме безотносительно к размеру уплаченных за застрахованного взносов (абз. 9 ст. 3 Закона об ОПС). Соответственно, они не учитываются в общей части индивидуального лицевого счета застрахованного лица (подп. 13 и 15 п. 2 ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС).

Кроме того, согласно ст. 58.3 Закона о страховых взносах (с 1 января 2017 г. – ст. 428 НК РФ), а также ст. 33.2 Закона об ОПС работодатели, чьи сотрудники трудятся в особых условиях (выполнение работ сопряжено с неблагоприятным воздействием различного рода факторов, повышенными психофизиологическими нагрузками, обусловленными спецификой и характером труда, в частности – тяжелыми условиями), с 1 января 2013 г. обязаны платить страховые взносы по доптарифам с учетом их поэтапного повышения в 2014 и 2015 гг.

обязаны платить страховые взносы по доптарифам с учетом их поэтапного повышения в 2014 и 2015 гг.

Данные законоположения, подчеркивается в определении, не содержат исключений относительно начисления взносов по доптарифу в отношении работников, занятых на работах с особыми условиями труда, в зависимости от режима занятости (полной или частичной). Обязанность по уплате взносов по доптарифу распространяется на всех работодателей, чьи работники трудятся в особых условиях.

При этом, подчеркнул КС, для таких работодателей законодательством предусмотрена возможность применения взамен установленных ч. 1 и 2 ст. 58.3 Закона о взносах (с 1 января 2017 г. – п. 1 и 2 ст. 428 НК) доптарифов взносов в ПФР на финансирование страховой пенсии, доптарифов (в том числе нулевого тарифа), дифференцированных в зависимости от установленного по результатам специальной оценки условий труда, а также класса условий труда (ч. 2.1 ст. 58.3 Закона о взносах; с 1 января 2017 г. – п. 3 ст. 428 НК).

– п. 3 ст. 428 НК).

Данное правило, напомнил Конституционный Суд, было введено параллельно с принятием Федерального закона от 28 декабря 2013 г. № 426-ФЗ «О специальной оценке условий труда», основной целью которого является унификация процедуры оценки условий труда на рабочих местах как единого способа реализации установленного пенсионным законодательством механизма освобождения работодателей от уплаты взносов в ПФР и механизма предоставления предусмотренных законодательством гарантий и компенсаций одновременно с формированием мер экономического стимулирования работодателей к улучшению условий и охраны труда.

В определении также отмечается, что в соответствии со ст. 33.2 Закона об ОПС доптариф составляет солидарную часть тарифа страховых взносов. Из положений ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС также следует, что доптариф не зачисляется на индивидуальные лицевые счета застрахованных лиц, занятых на соответствующих работах. При этом абз. 2 п. 2 ст. 17 Закона об ОПС, определяющей порядок формирования бюджета ПФР, предусматривает, что трансферт на ОПС определяется в том числе с учетом досрочного назначения страховых пенсий лицам, указанным в ст. 30–32 Закона о страховых пенсиях (уменьшенных на сумму доходов от доптарифов взносов, уплачиваемых в соответствии со ст. 33.2 Закона об ОПС). Это, подчеркнул Конституционный Суд, означает, что взносы по доптарифам, уплаченные в отношении работников, занятых на работах с особыми условиями труда, предназначены для создания финансового источника для выплаты пенсий всем работникам соответствующей категории.

При этом абз. 2 п. 2 ст. 17 Закона об ОПС, определяющей порядок формирования бюджета ПФР, предусматривает, что трансферт на ОПС определяется в том числе с учетом досрочного назначения страховых пенсий лицам, указанным в ст. 30–32 Закона о страховых пенсиях (уменьшенных на сумму доходов от доптарифов взносов, уплачиваемых в соответствии со ст. 33.2 Закона об ОПС). Это, подчеркнул Конституционный Суд, означает, что взносы по доптарифам, уплаченные в отношении работников, занятых на работах с особыми условиями труда, предназначены для создания финансового источника для выплаты пенсий всем работникам соответствующей категории.

«Данное регулирование, с одной стороны, призвано обеспечить реализацию права на пенсионное обеспечение граждан, занятых на работах с особыми условиями труда, с учетом объективно существующих вредных и (или) опасных факторов производственной среды и трудового процесса, а с другой – публичные интересы, состоящие в необходимости улучшения условий и охраны труда в целях защиты жизни и здоровья граждан, и в реализации принципов всеобщности, справедливости и солидарности 8 поколений, имея в виду, что все работодатели, использующие труд работников, занятых на работах с особыми условиями труда, в режиме как полной, так и частичной занятости, объективно составляют одну категорию, а потому оно не может рассматриваться как нарушающее конституционные принципы справедливости и равенства и как не имеющее экономического обоснования. Следовательно, оспариваемые законоположения в системе действующего правового регулирования не могут расцениваться как нарушающие конституционные права заявителя», – резюмируется в документе.

Следовательно, оспариваемые законоположения в системе действующего правового регулирования не могут расцениваться как нарушающие конституционные права заявителя», – резюмируется в документе.

Что касается довода заявителя о несоответствии оспариваемого регулирования правовым позициям КС, изложенным в Постановлении от 23 декабря 1999 г. № 18-П, то, как указал Суд, в данном постановлении рассматривался вопрос о тарифах страховых взносов в ПФР для самозанятых граждан – индивидуальных предпринимателей, занимающихся частной практикой нотариусов, глав КФХ, а также адвокатов, имеющих статус как плательщиков страховых взносов, так и получателей страхового обеспечения, а заявитель к данной категории не относится.

Эксперты оценили выводы КС

Комментируя «АГ» определение, партнер практики «Страхование» АБ КИАП Дмитрий Шнайдман отметил, что выводы КС окончательно закрепили правоприменительную практику, которая сложилась по вопросу правомерности исчисления и уплаты работодателем дополнительных тарифов страховых взносов в отношении любых выплат в пользу работников, занятых на видах работ с особыми условиями труда, перечень которых закреплен соответствующими нормативными актами.

Основным предметом разногласий в спорах между ПФР и юрлицами по данному вопросу, заметил эксперт, являлась обязанность уплаты указанных тарифов в случае, когда работник был занят на соответствующих работах менее 80% рабочего времени. «Поскольку в данном случае работник не обладает правом на включение соответствующих периодов работы в стаж, дающий право на досрочное назначение трудовой пенсии по старости, работодатели полагали, что у них отсутствует обязанность для начисления и уплаты взносов по доптарифам с выплат, произведенных этим работникам», – пояснил он.

До 2018 г., добавил Дмитрий Шнайдман, такие споры в основном разрешались в пользу работодателей, поскольку суды соглашались с позицией о том, что если у конкретного работника в силу его неполной занятости на работах с особыми условиями нет права на досрочную пенсию, то и работодатель не обязан финансировать дополнительными страховыми тарифами ее досрочный характер в отношении данного работника.

«Ситуация изменилась с принятием Экономколлегией ВС определений от 1 ноября 2018 г. № 310-КГ18-10562 и от 19 декабря 2018 г. № 310-КГ18-13800, – отметил он. – Именно указанные судебные акты изменили правоприменительную практику в отношении данного вопроса, определив подход, в соответствии с которым базовым условием, при котором страховые взносы следует уплачивать по доптарифам, является занятость работников на соответствующих видах работ с особыми условиями труда, независимо от режима занятости (полной или частичной)». По мнению судов, пояснил Дмитрий Шнайдман, именно такой подход соответствует сущности обязательного соцстрахования, включая пенсионное, поскольку уплатой страховых взносов обеспечиваются не только частные интересы застрахованных, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений, закрепленного в том числе Конституцией РФ.

В качестве правового обоснования применения указанного подхода, пояснил эксперт, определено, что законодательство не содержит исключений относительно начисления страховых взносов по доптарифу в отношении выплат работникам, занятым на видах работ с особыми условиями меньше 80% рабочего времени. Кроме того, в силу ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС следует, что доптариф, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных, занятых на упомянутых видах работ. «Поэтому доптариф, уплачиваемый организациями в целях обеспечения права работника на получение досрочной страховой пенсии по старости, имеет иное целевое назначение – обеспечение выплаты досрочных страховых пенсий в государственном масштабе», – подчеркнул Дмитрий Шнайдман.

Кроме того, в силу ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС следует, что доптариф, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных, занятых на упомянутых видах работ. «Поэтому доптариф, уплачиваемый организациями в целях обеспечения права работника на получение досрочной страховой пенсии по старости, имеет иное целевое назначение – обеспечение выплаты досрочных страховых пенсий в государственном масштабе», – подчеркнул Дмитрий Шнайдман.

Таким образом, заключил эксперт, определение не изменило, а окончательно закрепило хоть и в достаточной степени формальный, но прагматичный и экономически обоснованный подход судов к спорной проблеме, направленный, в первую очередь, на пополнение бюджета ПФР.

По мнению адвоката АП Тульской области Дмитрия Анищенко, в данном деле КС сделал выбор между «коллективными» и «индивидуальными» интересами в пользу первых. «Как неоднократно указывал Верховный Суд (определения от 19 декабря 2018 г. № 310-КГ18-13800; от 7 сентября 2018 г. № 309-КГ18-5069; от 1 ноября 2018 г. № 310-КГ18-10562 и от 16 июля г. 2018 № 309-КГ18-5069), особенностью страховых взносов, уплачиваемых по доптарифам, является их “солидарный” характер: из положений ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС следует, что дополнительный тариф, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных лиц, занятых на вредных видах работ», – отметил он.

№ 310-КГ18-13800; от 7 сентября 2018 г. № 309-КГ18-5069; от 1 ноября 2018 г. № 310-КГ18-10562 и от 16 июля г. 2018 № 309-КГ18-5069), особенностью страховых взносов, уплачиваемых по доптарифам, является их “солидарный” характер: из положений ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС следует, что дополнительный тариф, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных лиц, занятых на вредных видах работ», – отметил он.

Именно на этом факте, пояснил эксперт, выстроил свою позицию Конституционный Суд в рассматриваемом определении: не так важно, получит ли конкретный работник право на досрочную пенсию, – главное, что будет создан «источник» для ее финансирования для других работников, занятых на вредном производстве, чье право на досрочную пенсию однозначно и не оспаривается (эта логика изложена на стр. 7–8 определения).

Как считает эксперт, данное определение может негативно сказаться на судебной практике по аналогичным спорам. «На сегодняшний день суды в основном придерживаются позиции о том, что право на назначение досрочной пенсии должно корреспондировать обязанности страхователя уплачивать взносы по доптарифу. То есть если отдельные периоды трудовой деятельности застрахованного лица не подлежат включению в расчет трудового стажа для назначения досрочной пенсии, то и взносы по доптарифу за эти периоды уплачиваться не должны (постановления АС Северо-Западного округа от 23 июля 2020 г. № Ф07-7298/2020 по делу № А13-21007/2019; АС Центрального округа от 14 марта 2018 г. № Ф10-60/2018 по делу № А14-3052/2017 и от 11 октября 2017 г. № Ф10-3959/2017 по делу № А14-15419/2016)», – пояснил он.

«На сегодняшний день суды в основном придерживаются позиции о том, что право на назначение досрочной пенсии должно корреспондировать обязанности страхователя уплачивать взносы по доптарифу. То есть если отдельные периоды трудовой деятельности застрахованного лица не подлежат включению в расчет трудового стажа для назначения досрочной пенсии, то и взносы по доптарифу за эти периоды уплачиваться не должны (постановления АС Северо-Западного округа от 23 июля 2020 г. № Ф07-7298/2020 по делу № А13-21007/2019; АС Центрального округа от 14 марта 2018 г. № Ф10-60/2018 по делу № А14-3052/2017 и от 11 октября 2017 г. № Ф10-3959/2017 по делу № А14-15419/2016)», – пояснил он.

Таким образом, по мнению Дмитрия Анищенко, КС отринул данный принцип, указав, что обязанность работодателя уплачивать взносы по доптарифам не должна ставиться в зависимость от права конкретного застрахованного лица на досрочную пенсию, поскольку «бенефициаром» таких страховых взносов является не конкретный человек, а «неопределенная группа работников», занятых на вредном производстве.

Старший партнер, руководитель группы практик юридической фирмы INTELLECT Роман Речкин считает, что позиция КС в данном случае понятна: государство, сильно «обжегшись» на повышении пенсионного возраста, не готово больше никаким образом уменьшать пенсионные платежи, включая дополнительные тарифы страховых взносов в отношении работников, занятых на работах с особыми условиями труда.

«Вопрос, который на самом деле возник в данном деле, гораздо более “неудобен” для государства: в чем социально-экономический смысл доптарифа страховых взносов на работников с вредными условиями труда, если эти деньги, уплаченные работодателем, на индивидуальные лицевые счета застрахованных лиц, занятых на соответствующих работах, не зачисляются? – пояснил он. – То есть денежные средства, уплаченные в рамках доптарифа страховых взносов на конкретного работника с вредными условиями труда, размер пенсии этого работника не увеличивают, а учитываются “в составе солидарной части тарифа” и могут быть потрачены ПФР не на выплату пенсии конкретному работнику, занятому на работах с вредными условиями труда».

Этот в целом частный вопрос, добавил Роман Речкин, вытекает из общего вопроса о построении российской пенсионной системы, которая в принципе не основана на каких-то разумных социально-экономических принципах: размер пенсии конкретного лица определяется на основании произвольного расчета и реально не зависит ни от продолжительности работы, ни от размера взносов, перечисленных работодателем. «Более того, государство регулярно и в одностороннем порядке меняет правила начисления пенсий – например, “замораживая” накопительную часть, что означает искусственное занижение размера пенсии для всех лиц, так как “замороженная” часть попросту не учитывается в расчете платежей, эту самую пенсию формирующих», – заключил он.

Что такое ОПЕРАТЫ? важность вашего членства в OPERS

OPERS предоставляет пенсионный доход и льготы государственным служащим штата Огайо.

Что значит быть членом

Вы не платите в фонд социального обеспечения

Как член OPERS вы не платите в фонд социального обеспечения.

OPERS заменяет Социальное обеспечение для государственных служащих штата Огайо.Вместо этого вы платите

в OPERSВы вносите процент от своей зарплаты в OPERS, а ваш работодатель вносит сумму, равную проценту от вашей зарплаты. OPERS инвестирует эти деньги для вашей пенсии.

OPERS предоставляет вам пенсионный доход*

Взносы члена и работодателя идут на ваш будущий пенсионный доход в рамках OPERS.

OPERS заменяет Социальное обеспечение для государственных служащих штата Огайо.

OPERS заменяет Социальное обеспечение для государственных служащих штата Огайо.* При условии, что вы достигли пенсионного возраста и выбрали аннуитетный ежемесячный платеж

Сколько я могу внести в OPERS?

Как участник, вы вносите 10% от вашей зарплаты на пенсию.

Ваш работодатель вносит сумму, равную 14% вашей зарплаты.

Это означает, что сумма, равная 24% вашей общей зарплаты, инвестируется OPERS.

10% ваш взнос

14% взнос вашего работодателя

24% от вашей зарплаты инвестируется в ваше будущее

Эти цифры могут варьироваться в зависимости от вашей занятости. См. страницу часто задаваемых вопросов для более подробной информации.

Доступ к вашим деньгам

Вы можете получить доступ к средствам, которые вы заплатили OPERS, двумя способами:

Получение пособия OPERS

при выходе на пенсиюКогда вы будете готовы выйти на пенсию, деньги, которые вы вложили в OPERS, будут доступны вам.

Варианты пенсионных выплат зависят от выбранного вами пенсионного плана. Вы можете либо аннуитизировать свой счет и получать пожизненные платежи, либо взять единовременную сумму и аннуитизировать оставшуюся часть (если таковая имеется).

- Вы готовы уйти в отставку?

Возврат средств на ваш счет

Если вы уходите с государственной службы, но еще не имеете права на пенсию, у вас есть возможность вернуть свои взносы. Вы получите 100 процентов от ваших членских взносов (10 процентов от вашей зарплаты, которую вы внесли в OPERS).

Вы также можете иметь право на получение дополнительной суммы в зависимости от вашего пенсионного плана и стажа работы.

Возмещение может быть отправлено вам напрямую (с удержанием налогов) или переведено на другой пенсионный счет (без налоговых последствий).

- Подходит ли мне возврат?

- Как запросить возврат?

Ваши вклады

Как участники OPERS вы всегда сможете возместить 100 процентов ваших членских взносов, как только вы покинете государственную работу.

У вас есть выбор

Выбор пенсионного плана OPERSНовые участники, у вас есть 180 дней (с даты начала), чтобы выбрать пенсионный план:

- Подробнее о выборе плана

Часто задаваемые вопросыОтветы на все ваши вопросы по OPERS

- Есть ли у меня для участия в OPERS?

Да, участники не могут отказаться от взносов в OPERS.

Как член OPERS вы не платите в фонд социального обеспечения. Вместо этого вы вносите 10 процентов своей зарплаты в OPERS, а ваш работодатель вносит эквивалент 14 процентов вашей зарплаты. OPERS инвестирует эти взносы, чтобы предоставить вам пенсионные пособия, когда вы выйдете на пенсию.

Social Security и OPERS предоставляют пособия по выходу на пенсию, инвалидности и пособия в связи с потерей кормильца, но OPERS фактически был создан до Social Security как способ предоставления этих пособий государственным служащим штата Огайо.

У вас есть выбор, когда речь идет о том, как ваши взносы в OPERS будут инвестированы в ваше будущее. Как новый участник OPERS, у вас есть 180 дней с даты начала, чтобы выбрать один из трех пенсионных планов. Ваш план определяет, как будут инвестироваться ваши взносы, а также как будет рассчитываться ваше потенциальное пенсионное пособие.

- Как выбрать тарифный план

Штатные сотрудники колледжей и университетов имеют возможность выбрать альтернативный пенсионный план, или ARP.

- Какой вклад я вношу в OPERS?

Члены OPERS в настоящее время вносят следующий процент от своей заработной платы в зависимости от типа занятости:

- 10% для местных и государственных служащих

- 12% для сотрудников общественной безопасности

- 13% для сотрудников правоохранительных органов

Ставка взноса сотрудника одинакова, независимо от того, какой из трех пенсионных планов OPERS он выберет.

Ваши членские взносы помогают финансировать пенсионный фонд. Ваши членские взносы могут поступать только в трастовый пенсионный фонд; однако взносы работодателей могут быть разделены и использованы для финансирования как пенсий, так и здравоохранения.

Сумма, которую мы выделяем в каждый трастовый фонд, зависит от того, насколько хорошо мы финансируемся. Мы должны использовать взносы работодателей для финансирования пенсий до тех пор, пока мы не сможем погасить любые необеспеченные обязательства в течение 30 лет. Если у нас будет достаточно средств, чтобы достичь 30-летнего рубежа, мы сможем использовать часть взносов работодателей для финансирования здравоохранения.

В то время как каждый трастовый фонд (пенсионный и медицинский) получает инвестиционный доход на основе баланса трастового фонда, активы в трастовом пенсионном фонде могут использоваться только для выплаты пенсионных пособий, а активы в трастовом фонде здравоохранения могут использоваться только для выплаты льготы по охране здоровья.

В соответствии с законодательством штата Огайо попечительский совет OPERS имеет право устанавливать ставки взносов членов и работодателей, которые могут быть изменены.

- Какой вклад мой работодатель вносит в OPERS?

Работодатели обязаны вносить взносы в OPERS в зависимости от процента заработанной заработной платы членов.

В настоящее время ставки взносов работодателя составляют:

- 14% для государственных служащих

- 14% для служащих органов местного самоуправления

- 18,1% для сотрудников правоохранительных органов или органов общественной безопасности

Ставка взноса работодателя одинакова, независимо от того, какой из 3 пенсионных планов OPERS выбирает его работник.

План для участников

Для участников, участвующих в Плане, ориентированном на участников, часть суммы взноса работодателя (в настоящее время 7,5% в 2019 г.) будут зачислены на счет взносов работодателя участника и инвестированы по указанию участника.

Процент от оставшейся части суммы взноса работодателя (определяемой Попечительским советом OPERS на основании рекомендации актуария OPERS) будет зачислен на медицинский счет пенсионера, который инвестируется в соответствии с указаниями специалистов по инвестициям OPERS.

Традиционный пенсионный план и комбинированный план

Для участников, участвующих в традиционном пенсионном плане и комбинированном плане, взнос работодателя используется для финансирования целевого пенсионного фонда, а также целевого фонда здравоохранения.

Сумма, которую мы выделяем в каждый трастовый фонд, зависит от того, насколько хорошо мы финансируемся.

Мы должны использовать взносы работодателей для финансирования пенсий до тех пор, пока мы не сможем погасить любые необеспеченные обязательства в течение 30 лет. Если у нас будет достаточно средств, чтобы достичь 30-летнего рубежа, мы сможем использовать часть взносов работодателей для финансирования здравоохранения.В то время как каждый трастовый фонд (пенсионный и медицинский) получает инвестиционный доход на основе баланса трастового фонда, активы в трастовом пенсионном фонде могут использоваться только для выплаты пенсионных пособий, а активы в трастовом фонде здравоохранения могут использоваться только для выплаты льготы по охране здоровья.

В соответствии с законодательством штата Огайо попечительский совет OPERS имеет право устанавливать ставки взносов членов и работодателей, которые могут быть изменены.

Мы должны использовать взносы работодателей для финансирования пенсий до тех пор, пока мы не сможем погасить любые необеспеченные обязательства в течение 30 лет. Если у нас будет достаточно средств, чтобы достичь 30-летнего рубежа, мы сможем использовать часть взносов работодателей для финансирования здравоохранения.

Мы должны использовать взносы работодателей для финансирования пенсий до тех пор, пока мы не сможем погасить любые необеспеченные обязательства в течение 30 лет. Если у нас будет достаточно средств, чтобы достичь 30-летнего рубежа, мы сможем использовать часть взносов работодателей для финансирования здравоохранения.- Могу ли я взять кредит под свой счет?

Нет.

Пока вы работаете у работодателя, на которого распространяется действие OPERS, вы не можете ни по какой причине ни снимать деньги со своего счета, ни брать взаймы.

Пока вы работаете у работодателя, на которого распространяется действие OPERS, вы не можете ни по какой причине ни снимать деньги со своего счета, ни брать взаймы.

Пока вы работаете у работодателя, на которого распространяется действие OPERS, вы не можете ни по какой причине ни снимать деньги со своего счета, ни брать взаймы.- Могу ли я изменить свой план?

Да, участники OPERS могут изменить свои планы. Однако, , у вас есть только одна возможность изменить пенсионный план в течение вашей карьеры .

Это изменение необратимо, поэтому оно должно быть сделано тщательно и обдуманно.

Подходит ли вам изменение плана?

Если вы думаете об изменении плана, вам следует запланировать консультационную сессию по изменению плана с консультантом OPERS.

Консультант может помочь вам понять последствия и преимущества изменения плана, чтобы вы могли определить, подходит ли он вам.

- Запланируйте сеанс консультации из своей онлайн-учетной записи

Изменение плана

Чтобы начать процесс изменения плана, вы должны связаться с OPERS и запросить соответствующую форму. Вы также можете запросить эту форму во время консультации по изменению плана с представителем OPERS.

Как только OPERS получит правильно заполненную форму, изменение вашего пенсионного плана будет обработано и вступит в силу в первый день месяца, следующего за датой его получения. Например, если форма изменения вашего плана получена 15 июля, ваше изменение плана вступит в силу 1 августа.

Дополнительная информация

Чтобы узнать больше об изменениях планов для каждого из трех планов, просмотрите следующие брошюры:

- Изменение вашего пенсионного плана: традиционный пенсионный план

- Изменение вашего пенсионного плана: план, ориентированный на участников

- Изменение пенсионного плана: комбинированный план

Что такое пенсия? Как это работает, налогообложение и виды планов

Что такое пенсионный план?

Пенсионный план — это пособие для сотрудников, которое обязывает работодателя делать регулярные взносы в денежный фонд, который откладывается для финансирования выплат, производимых правомочным работникам после их выхода на пенсию.

Традиционные пенсионные планы становятся все более редкими в частном секторе США. Они были в значительной степени заменены пенсионными пособиями, которые менее затратны для работодателей, такими как план пенсионных сбережений 401 (k).

Тем не менее, согласно переписи населения США 2021 года, существует более 6000 пенсионных систем государственного сектора, которые управляют портфельными активами на сумму 4,5 триллиона долларов для 14,7 миллионов работающих членов. Кроме того, по данным Бюро статистики труда, примерно 15% частных служащих в США сегодня охвачены планом с установленными выплатами.

Key Takeaways

- Пенсионный план — это пенсионный план, который требует, чтобы работодатель делал взносы в пул средств, предназначенных для будущих пособий работника.

- Существует два основных типа пенсионных планов: план с установленными выплатами и план с установленными взносами.

- План с установленными выплатами гарантирует установленную ежемесячную выплату на всю жизнь (или единовременную выплату при выходе на пенсию).

- План с установленными взносами создает инвестиционный счет, который растет на протяжении всех лет работы сотрудника. Остаток доступен работнику при выходе на пенсию.

- Пенсионные фонды в основном финансируются работодателем, тогда как планы 401k в основном финансируются работником.

Пенсионный план

Понимание пенсионных планов

Пенсионный план требует взносов со стороны работодателя и может разрешать дополнительные взносы со стороны работника. Взносы работников вычитаются из заработной платы. Работодатель также может уравнять часть годовых взносов работника до определенного процента или суммы в долларах. Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

План с установленными выплатами

В плане с установленными выплатами работодатель гарантирует, что работник будет получать определенный ежемесячный платеж после выхода на пенсию и пожизненно, независимо от эффективности основного инвестиционного пула. Таким образом, работодатель несет ответственность за конкретный поток пенсионных выплат пенсионеру в долларовом эквиваленте, который обычно определяется по формуле, основанной на заработке и стаже работы.

Таким образом, работодатель несет ответственность за конкретный поток пенсионных выплат пенсионеру в долларовом эквиваленте, который обычно определяется по формуле, основанной на заработке и стаже работы.

Если активов на счете пенсионного плана недостаточно для выплаты всех причитающихся пособий, компания несет ответственность за оставшуюся часть платежа. Пенсионные планы с установленными выплатами, спонсируемые работодателем, датируются 1870-ми годами. Компания American Express создала первые пенсионный план в 1875 году. На пике своего развития в 1980-х годах они охватывали 38% всех работников частного сектора.

План с установленными взносами

В плане с установленными взносами работодатель обязуется вносить определенный взнос за каждого работника, на которого распространяется действие плана. Это может соответствовать взносам, сделанным работниками. Окончательная выгода, полученная работником, зависит от инвестиционной эффективности плана. Ответственность компании заканчивается, когда израсходованы все взносы.

Ответственность компании заканчивается, когда израсходованы все взносы.

План 401(k), по сути, является типом пенсионного плана с установленными взносами, хотя термин «пенсионный план» обычно используется для обозначения традиционного плана с установленными выплатами. План с установленными взносами намного дешевле для компании, а долгосрочные затраты трудно точно оценить. Они также поставили компанию на крючок за восполнение любой нехватки в фонде.

По этой причине все больше частных компаний переходят на план с установленными взносами. Самыми известными планами с установленными взносами являются план 401 (k) и его эквивалент для некоммерческих сотрудников — план 403 (b).

Варианты

Некоторые компании предлагают оба типа планов. Они даже позволяют участникам переводить балансы 401 (k) в планы с установленными выплатами. Существует еще один вариант — пенсионный план с выплатой по мере использования. Созданные работодателем, они могут полностью финансироваться работником, который может выбрать отчисления из заработной платы или единовременные взносы (что обычно не допускается в планах 401 (k)). В остальном они аналогичны планам 401 (k), за исключением того, что они редко предлагают соответствие компании.

В остальном они аналогичны планам 401 (k), за исключением того, что они редко предлагают соответствие компании.

Пенсионный план с выплатой по мере использования отличается от формулы финансирования с выплатой по мере использования. В последнем случае взносы текущих работников используются для финансирования нынешних бенефициаров. Социальное обеспечение является примером программы с оплатой по мере использования.

План с установленными выплатами

Указывает, сколько именно пенсионного дохода получает сотрудник после выхода на пенсию

Взносы работодателя часто не ограничиваются 25% заработной платы

Годовой взнос часто не имеет долларового лимита

Административные расходы часто выше

План с установленными взносами

Указывает, сколько именно каждая сторона должна внести в план, чтобы получить неизвестную сумму при выходе на пенсию

Взносы работодателя часто ограничиваются 25% заработной платы

Годовой взнос часто имеет долларовый лимит на человека

Административные расходы часто ниже

Пенсионные планы: факторинг в ERISA

Закон об обеспечении пенсионных доходов сотрудников от 1974 года (ERISA) — это федеральный закон, который был разработан для защиты пенсионных активов инвесторов. Закон устанавливает правила, которым должны следовать доверенные лица пенсионных планов для защиты активов работников частного сектора.

Закон устанавливает правила, которым должны следовать доверенные лица пенсионных планов для защиты активов работников частного сектора.

Компании, предоставляющие пенсионные планы, называются спонсорами планов (фидуциариями), и ERISA требует, чтобы каждая компания предоставляла определенный уровень информации сотрудникам, имеющим на это право. Спонсоры плана предоставляют подробную информацию о вариантах инвестирования и сумме в долларах любых взносов работников, которые сопоставляются с компанией.

Работники также должны понимать, что такое наделение правами, которое относится к количеству времени, которое требуется им, чтобы начать накапливать и зарабатывать право на пенсионные активы. Распределение основано на количестве лет службы и других факторах.

Пенсионные планы: вестинг

Регистрация в плане с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя наделение правами может быть немедленным или растянутым на целых семь лет. Уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий.

Уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий.

В планах с установленными взносами взносы отдельных лиц переходят на 100%, как только они выплачиваются. Если ваш работодатель уплачивает эти взносы или предоставляет вам акции компании как часть пакета льгот, он может установить график, в соответствии с которым определенный процент передается вам каждый год, пока вы не «полностью наделены».

Однако тот факт, что пенсионные взносы полностью закреплены, не означает, что вам разрешено снимать средства.

Условия предоставления прав варьируются от работодателя к работодателю. Свяжитесь со своим отделом кадров, чтобы узнать, каковы ваши текущие условия наделения правами.

Облагаются ли пенсионные планы налогом?

Большинство пенсионных планов, спонсируемых работодателем, соответствуют требованиям Кодекса внутренних доходов 401(a) и Закона о пенсионном обеспечении работников от 1974 года (ERISA). Это дает им льготный налоговый статус как для работодателей, так и для работников.

Взносы, которые сотрудники вносят в план, «вычитаются» из их зарплаты, то есть вычитаются из валового дохода сотрудника. Это эффективно снижает налогооблагаемый доход работника и сумму, которую он должен Налоговому управлению США в налоговый день. Средства, размещенные на пенсионном счете, затем растут по ставке отложенного налога, что означает, что средства не облагаются налогом, пока они остаются на счете.

Оба типа планов позволяют работнику отсрочить налогообложение доходов по пенсионному плану до тех пор, пока не начнутся изъятия. Этот налоговый режим позволяет работнику реинвестировать доход в виде дивидендов, процентный доход и прирост капитала, что обеспечивает гораздо более высокую норму прибыли за годы до выхода на пенсию.

После выхода на пенсию, когда владелец счета начинает снимать средства с квалифицированного пенсионного плана, уплачивается федеральный подоходный налог. Некоторые штаты также будут облагать налогом деньги.

Если вы внесли деньги в долларах после уплаты налогов, ваша пенсия или аннуитетные выплаты будут облагаться налогом лишь частично. Частично облагаемые налогом квалифицированные пенсии облагаются налогом по упрощенному методу.

Частично облагаемые налогом квалифицированные пенсии облагаются налогом по упрощенному методу.

Могут ли компании изменить планы?

Да. Некоторые компании сохраняют свои традиционные планы с установленными выплатами, но замораживают свои льготы, а это означает, что после определенного момента работникам больше не будут начисляться более высокие выплаты, независимо от того, как долго они работают в компании или насколько увеличивается их зарплата.

Когда поставщик пенсионного плана решает внедрить или изменить план, работники, на которых распространяется действие пенсионного плана, почти всегда получают кредит за любую квалификационную работу, выполненную до изменения. Степень охвата прошлой работы варьируется от плана к плану.

При таком применении поставщик плана должен покрывать эти расходы задним числом для каждого сотрудника на справедливой и равной основе в течение оставшихся лет его или ее службы.

Пенсионный план и пенсионные фонды

Когда план с установленными выплатами состоит из объединенных взносов работодателей, профсоюзов или других организаций, его обычно называют пенсионным фондом.

Управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, пенсионные фонды могут контролировать огромные суммы капитала и являются одними из крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют.

Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль по их инвестиционным портфелям откладывается или освобождается от налогообложения.

Пенсионный фонд предоставляет фиксированное, заранее установленное пособие для сотрудников после выхода на пенсию, помогая работникам планировать свои будущие расходы. Работодатель делает большую часть взносов и не может задним числом уменьшить пенсионные выплаты.

Также могут быть разрешены добровольные взносы сотрудников. Поскольку выгоды не зависят от доходности активов, выгоды остаются стабильными в меняющемся экономическом климате. Предприятия могут вносить больше денег в пенсионный фонд и вычитать из своих налогов больше, чем с планом с установленными взносами.

Пенсионный фонд помогает субсидировать ранний выход на пенсию для продвижения определенных бизнес-стратегий. Однако пенсионный план является более сложным и дорогостоящим в создании и обслуживании, чем другие пенсионные планы. Сотрудники не имеют никакого контроля над инвестиционными решениями. Кроме того, акцизный налог применяется, если требование о минимальном взносе не выполняется или если в план вносятся избыточные взносы.

Выплата работника зависит от итоговой заработной платы и стажа работы в компании. Никаких кредитов или досрочного снятия средств из пенсионного фонда не предусмотрено. Распределение в процессе обслуживания не разрешено участнику в возрасте до 59 лет.1/2. Досрочный выход на пенсию обычно приводит к меньшей ежемесячной выплате.

Пенсионные планы и 401(k)

Пенсионный план и 401 (k) могут быть использованы для инвестирования денег на пенсию. Однако у каждого транспортного средства есть свои сильные и слабые стороны.

В то время как пенсионный план часто в основном финансируется работодателем, 401 (k) часто в основном финансируется работником. Сотрудники могут выбирать суммы взносов в 401 (k) с потенциальными согласованными средствами от работодателей на основе лимитов взносов IRS. 401 (k) — это тип плана с установленными взносами, в то время как пенсия может быть планом с установленными взносами.

Сотрудники могут выбирать суммы взносов в 401 (k) с потенциальными согласованными средствами от работодателей на основе лимитов взносов IRS. 401 (k) — это тип плана с установленными взносами, в то время как пенсия может быть планом с установленными взносами.

В соответствии с планом 401 (k) инвесторы часто имеют больший контроль над своим пенсионным планом, в том числе над тем, на какие инвестиции направляются их пенсионные сбережения, а также на то, какой вклад они должны внести в пенсионный фонд. С другой стороны, пенсионные планы больше подходят для инвесторов, которым нужен гарантированный фиксированный доход на всю жизнь.

Еще одним ключевым отличием пенсионного плана от 401(k) является переносимость. Когда сотрудник покидает компанию, он может забрать с собой свою форму 401(k), переведя остаток на индивидуальный пенсионный счет (IRA). В качестве альтернативы, когда сотрудник увольняется из компании, в которой он имеет законное пенсионное пособие, сотрудник должен отслеживать свое пенсионное пособие после того, как он покинул компанию. Затем, когда человек готов выйти на пенсию, он должен подать заявление на получение пенсионных пособий.

Затем, когда человек готов выйти на пенсию, он должен подать заявление на получение пенсионных пособий.

Пенсионные планы

Риск возлагается на работодателя в связи с обеспечением и управлением фондами

Установленный пожизненный гарантированный доход

Работодатели имеют больший контроль над инвестициями и стратегией

Может иметь более длительный период перехода прав

Не может быть немедленно сохранен или переведен на другой пенсионный счет при увольнении из компании

401 (к) Планы

Риск возлагается на сотрудника в связи с надзором и управлением фондами

Никаких гарантий каких-либо льгот/стабильного дохода

Сотрудники имеют больший контроль над инвестициями и стратегией

Может иметь более короткий период перехода прав

Может быть немедленно сохранен и переведен на другой пенсионный счет при увольнении из компании

Ежемесячная рента или единовременная выплата?

Когда дело доходит до распределения по плану с установленными выплатами, у вас обычно есть два варианта: периодические (обычно ежемесячные) выплаты на всю оставшуюся жизнь или единовременное распределение.

Некоторые планы позволяют участникам делать и то, и другое; то есть они могут взять часть денег единовременно, а остальные использовать для периодических платежей. В любом случае, скорее всего, будет установлен крайний срок для принятия решения, и решение будет окончательным. Есть несколько вещей, которые следует учитывать при выборе между ежемесячной рентой и единовременной выплатой.

Аннуитет

Ежемесячные аннуитетные платежи обычно предлагаются на выбор: единовременная рента для пенсионера — только пожизненная или совместная рента по случаю потери кормильца для пенсионера и супруга. Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются до тех пор, пока переживший супруг не скончается.

Некоторые люди решают взять единственную пожизненную ренту. Когда работник умирает, выплата пенсии прекращается, но пережившему супругу выплачивается крупное не облагаемое налогом пособие в связи со смертью, которое можно инвестировать.

Могут ли в пенсионном фонде когда-нибудь закончиться деньги? Теоретически да. Но если у вашего пенсионного фонда недостаточно денег, чтобы выплатить вам то, что он вам должен, Корпорация гарантирования пенсионных пособий (PBGC) может выплачивать часть вашего ежемесячного аннуитета до установленного законом предела.

На 2022 год максимальная ежемесячная гарантия PBGC для пожизненной ренты для 65-летнего пенсионера составляет 6 204,55 доллара. Между тем, максимальная ежемесячная гарантия PGBC для совместной и 50%-й ренты в связи с потерей кормильца для 65-летнего пенсионера составляет 5 584,10 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы могли бы получить по первоначальному пенсионному плану.

Аннуитеты обычно выплачиваются по фиксированной ставке. Они могут включать или не включать защиту от инфляции. Если нет, сумма, которую вы получаете, устанавливается с момента выхода на пенсию. Это может уменьшить реальную стоимость ваших платежей каждый год, в зависимости от уровня инфляции в то время.

Паушальная сумма

Если вы берете единовременную выплату, вы избегаете потенциальной (хотя и маловероятной) опасности банкротства вашего пенсионного плана. Кроме того, вы можете инвестировать деньги, заставляя их работать на вас и, возможно, получая более высокую процентную ставку. Если после вашей смерти остались деньги, вы можете передать их как часть своего имущества.

С другой стороны, нет гарантированного пожизненного дохода. Это зависит от вас, чтобы деньги оставались последними.

И если вы не переведете единовременную сумму в IRA или другие защищенные от налогов счета, вся сумма будет немедленно обложена налогом и может подтолкнуть вас к более высокой налоговой категории.

Если ваш план с установленными выплатами заключен с работодателем из государственного сектора, ваша единовременная выплата может быть равна только вашим взносам. Для работодателя из частного сектора единовременная сумма обычно представляет собой текущую стоимость аннуитета (или, точнее, общую сумму ваших ожидаемых пожизненных аннуитетных платежей, приведенную к сегодняшним долларам).

Конечно, вы всегда можете использовать единовременную выплату для самостоятельной покупки немедленного аннуитета, который мог бы обеспечить ежемесячный поток дохода, включая защиту от инфляции. Однако в качестве индивидуального покупателя ваш поток доходов, вероятно, будет не таким большим, как в случае с аннуитетом из первоначального пенсионного фонда с установленными выплатами.

Что приносит больше денег: паушальная сумма или аннуитет?

С помощью всего лишь нескольких предположений и небольшого математического упражнения вы можете определить, какой выбор приносит наибольшую денежную выплату.

Вы, конечно, знаете текущую стоимость единовременного платежа. Чтобы выяснить, что лучше с финансовой точки зрения, вам нужно оценить текущую стоимость аннуитетных платежей. Чтобы вычислить дисконт или будущую ожидаемую процентную ставку для аннуитетных платежей, подумайте о том, как вы могли бы инвестировать единовременный платеж, а затем использовать эту процентную ставку для дисконтирования аннуитетных платежей.

Разумным подходом к выбору ставки дисконтирования было бы предположить, что получатель единовременной суммы инвестирует выплату в диверсифицированный инвестиционный портфель, состоящий из 60% акций и 40% облигаций. Используя исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Представьте, что Саре предложили 80 000 долларов сегодня или 10 000 долларов в год в течение следующих 10 лет. На первый взгляд выбор кажется очевидным: 80 000 долларов против 100 000 долларов (10 000 долларов x 10 лет). Возьми аннуитет.

Однако на выбор влияет ожидаемая доходность (или ставка дисконтирования), которую Сара ожидает получить от 80 000 долларов в течение следующих 10 лет. Используя ставку дисконтирования 7,40%, рассчитанную выше, аннуитетные платежи стоят 68 955,33 доллара при дисконтировании до настоящего времени, тогда как сегодня единовременный платеж составляет 80 000 долларов. Поскольку 80 000 долларов больше, чем 68 955,33 доллара, в этом случае Сара получит единовременный платеж.

В этом упрощенном примере не учитываются поправки на инфляцию или налоги, а средние исторические значения не гарантируют будущих доходов.

В Интернете есть финансовые калькуляторы, которые помогут принять решение о том, брать ли единовременную выплату или ежемесячные выплаты; в противном случае финансовый консультант может помочь принять решение.

Другие решающие факторы

Существуют и другие основные факторы, которые почти всегда необходимо принимать во внимание при любом анализе максимизации пенсий. Эти переменные включают в себя:

- Ваш возраст

- Ваше текущее состояние здоровья и предполагаемая продолжительность жизни

- Ваше текущее финансовое положение

- Прогнозируемый доход от единовременной инвестиции

- Ваша устойчивость к риску

- Защита от инфляции

- Соображения по планированию недвижимости

Как работает пенсия?

Пенсионные планы с установленными выплатами осуществляются работодателем, гарантирующим определенную сумму пенсий, если сотрудник работает в компании в течение определенного периода времени. Как работодатель, так и работник обычно делают взносы в пенсионный план, хотя работодатель является администратором пенсионного плана, который управляет фондом. Когда работник выходит на пенсию (независимо от того, работает он в той же компании или нет), он может подать заявление на получение пенсионных пособий с установленными выплатами.

Как работодатель, так и работник обычно делают взносы в пенсионный план, хотя работодатель является администратором пенсионного плана, который управляет фондом. Когда работник выходит на пенсию (независимо от того, работает он в той же компании или нет), он может подать заявление на получение пенсионных пособий с установленными выплатами.

Сколько времени нужно, чтобы получить право на участие в пенсионном плане?

Разные организации будут иметь разные графики льгот, в том числе, когда сотрудники наделены правами. Распределение прав может быть немедленным, но оно может происходить частично из года в год на срок до семи лет работы. Если вы внесете деньги в план, они будут вашими, если вы уйдете. Если ваш работодатель пинает деньги, они не все ваши, пока вы полностью не наделены полномочиями.

Пенсия лучше, чем 401k?

Пенсионный план является лучшим средством выхода на пенсию для людей, которые предпочитают иметь гарантированную, определенную сумму пособий при выходе на пенсию. Хотя работники, как правило, имеют меньший контроль над своими деньгами и жертвуют потенциалом увеличения доходов в рамках пенсионного плана, обычно это более безопасный вариант, и получаемые работником пособия выплачиваются им пожизненно.

Хотя работники, как правило, имеют меньший контроль над своими деньгами и жертвуют потенциалом увеличения доходов в рамках пенсионного плана, обычно это более безопасный вариант, и получаемые работником пособия выплачиваются им пожизненно.

Кто получает пенсию?

Чтобы получить пенсию, работник должен работать в компании, которая предлагает пенсионный план. Это может быть частная компания, хотя большинство пенсионных планов в настоящее время предлагаются государственными учреждениями и агентствами. Кроме того, люди часто должны выполнять требования о наделении правами, работая в компании в течение определенного периода времени, чтобы получить право на получение пособий по пенсионному плану.

Практический результат

Пенсионный план — это средство выхода на пенсию, которое предлагает работникам возможность получать определенные пособия при выходе на пенсию. Различные компании могут иметь разные функции в рамках своего пенсионного плана, но работодатели часто финансируют большинство пенсионных планов, гарантируя сотрудникам определенные пенсионные выплаты в зависимости от их стажа работы и заработной платы. В отличие от плана с установленными взносами, такого как 401 (k), пенсионные планы часто представляют собой планы с установленными выплатами, когда работник может получать фиксированную выплату пожизненно после выхода на пенсию.

В отличие от плана с установленными взносами, такого как 401 (k), пенсионные планы часто представляют собой планы с установленными выплатами, когда работник может получать фиксированную выплату пожизненно после выхода на пенсию.

401(k) и пенсионный план: в чем разница?

И 401(k), и пенсия являются пенсионными планами, спонсируемыми работодателем. Каждый из них может быть использован опытными инвесторами для сбережений на пенсию и может извлечь выгоду из взносов или пособий своего работодателя. Итак, чем же отличаются эти два пенсионных плана?

Key Takeaways

- A 401(k) — это пенсионный план, в который работники могут вносить свой вклад; работодатели также могут вносить соответствующие взносы.

- При наличии пенсионного плана работодатели финансируют и гарантируют конкретное пенсионное пособие для каждого работника и берут на себя риск финансового обязательства.

- Когда-то обычные пенсии в частном секторе встречаются редко и были заменены 401(k)s.

- Переход на 401(k)s возложил бремя сбережений и вложений на пенсию и связанный с этим риск на сотрудников.

- Пенсионный план может лучше подходить для инвесторов, желающих получать фиксированный доход на всю жизнь, тогда как план 401(k) может быть лучше для инвесторов, желающих лучше контролировать свои пенсионные фонды.

401(k) и пенсионный план: обзор

Наиболее существенное различие между ними заключается в том, что 401 (k) — это план с установленными взносами, а пенсия — это план с установленными выплатами.

План с установленными взносами позволяет работникам и работодателям (если они того пожелают) вносить и инвестировать средства для сбережений на пенсию, в то время как план с установленными выплатами предусматривает определенную сумму выплаты при выходе на пенсию. Эти важные различия определяют, кто несет инвестиционные риски: работодатель или работник.