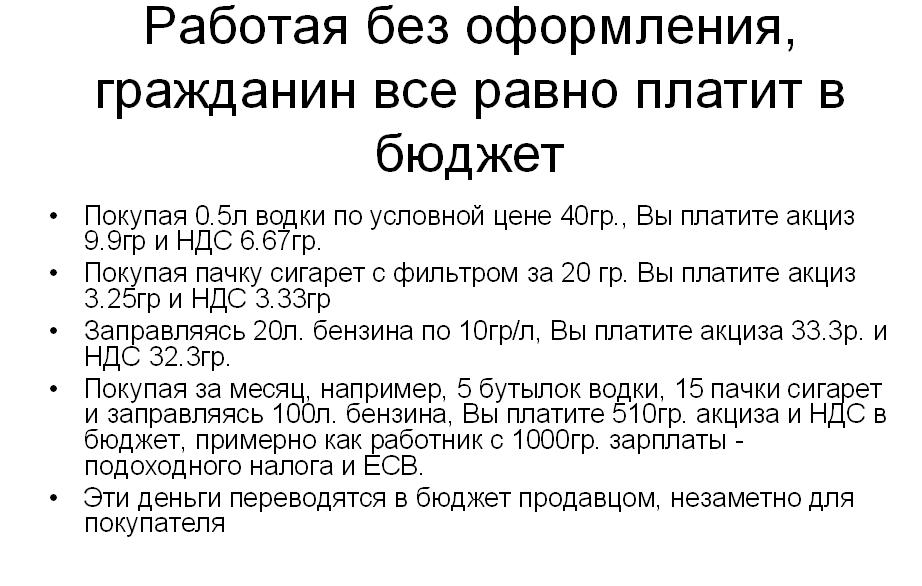

Polski Ład и зарплаты. Калькулятор 2022

Калькулатор зарплаты по умове злецения можно найти по ССЫЛКЕ.

На практике это означает, что первый налоговый порог, то есть 17%, будет применяться до 120 000 злотых, 2-й порог налогообложения, то есть 32%, применяется к сумме дохода, превышающей 120 000 злотых в год.

Уже известно, что минимальная заработная плата в 2022 году увеличится до 3010 злотых брутто. С 2022 года начнут действовать и новые налоговые правила. Поэтому сумма нетто (на руки) от минималки в 2022 году составит 2 363,56 злотых. Если бы налоговых изменений не вводили, то сумма на руки составила бы 2209,56 злотых.

Как налоговые изменения повлияют за заработок

Умова злецения и умова о дзело

Трудовой договор

Изменения, связанные с невозможностью удержания части страхового взноса (7,75%) из налога.

Отсутствие вычет медицинских взносов

Подводя итог: подрядчик с зарплатой 4000 злотых с 2022 года будет получать ежемесячную зарплату на 275 злотых ниже, чем сейчас. Однако он получит большой возврат налогов. В целом,, по нашим расчетам, 1274 злотых в год. Однако он не почувствует этого до 2023 года, когда получит возврат налогов. В течение 2022 года он будет меньше зарабатывать.

Однако он получит большой возврат налогов. В целом,, по нашим расчетам, 1274 злотых в год. Однако он не почувствует этого до 2023 года, когда получит возврат налогов. В течение 2022 года он будет меньше зарабатывать.

Рассмотрим ситуацию человека, который зарабатывает деньги только на основании договоров поручения. Для упрощения расчетов предположим, что он не платит добровольный взнос по болезни (dobrowolnej składki chorobowej) (не путать с обязательным взносом на лечение (obowiązkową składką zdrowotną)) и не участвует в PPK.

Калькулятор заработной платы по умове о дзело по ССЫЛКЕ.

Расчет заработной платы с учетом налоговых изменений будет немного отличаться. Во-первых, размер налоговой льготы изменяется с 43,76 злотых до 425 злотых. Еще одна важная проблема — отсутствие удержания взноса на медицинское страхование. Как это будет работать на практике?

Первое из изменений — повышение освобожденной от налога суммы до 30 000 злотых. Это значительное изменение в пользу работника, так как текущая сумма безналогового дохода в диапазоне 13 001-85 528 zł составляет 525,12 zł. Таким образом, рост значителен.

Это значительное изменение в пользу работника, так как текущая сумма безналогового дохода в диапазоне 13 001-85 528 zł составляет 525,12 zł. Таким образом, рост значителен.

Кроме того, калькулятор позволяет учитывать:

Разницу между чистой месячной зарплатой можно рассчитать с помощью калькулятора. В результате не будет учтена сумма, не облагаемая налогом, а, следовательно, и доход в конце года.

Polski Ład. Какие изменения?

При доходах от 85 528 до 127 000 zł сумма, не облагаемая налогом работника, предоставляется пропорционально. Льгота подлежит постепенному уменьшению до тех пор, пока доход не превысит 127 000 злотых — тогда работник не сможет уменьшить налог.

Как будет с 2022 года, когда начнет действовать Polski Ład? Страховой взнос не снизит размер аванса по налогу, поэтому бремя налогов и взносов по такому соглашению будет выше, чем раньше. При брутто-зарплате 4000 злотых, зарплата на руки составит 2747,14 злотых, то есть на 275 злотых меньше, чем раньше. Однако есть еще один флагман реформы — повышение не облагаемой налогом суммы. Включая его в годовую выплату НДФЛ , подрядчик получит гораздо больший возврат переплаты: в этом примере это будет 5103 злотых.

При брутто-зарплате 4000 злотых, зарплата на руки составит 2747,14 злотых, то есть на 275 злотых меньше, чем раньше. Однако есть еще один флагман реформы — повышение не облагаемой налогом суммы. Включая его в годовую выплату НДФЛ , подрядчик получит гораздо больший возврат переплаты: в этом примере это будет 5103 злотых.

После введения «надбавки для среднего класса» работники с доходом в диапазоне от 5 701 до 11 141 злотый в месяц, который подлежит налогообложению в соответствии с налоговой шкалой, например, от трудовых правоотношений, будут иметь дополнительную надбавку. В рамках этого диапазона доходов было введено разделение на людей с доходом от 5 701 до 8 549 злотых, а во вторую группу вошли люди с доходом от 8 549 до 11 141 злотый. Разница между этими группами заключается в способе исчисления налоговой льготы.

Как сейчас? Предположим, что подрядчик получает такое же ежемесячное вознаграждение в размере 4000 злотых брутто. После уплаты взносов ZUS, взносов на медицинское страхование и налоговых авансов он получает 3022,14 злотых.

Множество вопросов приходит о том, как повлияет Polski Ład на уровень заработной платы. Отвечаем на впросы в данном материале.

Повышение освобожденной от налога суммы до 30 000 злотых

В связи с предлагаемыми изменениями ниже приведены примеры сумм расчета вознаграждения для работника старше 26 лет с фиксированным ежемесячным вознаграждением, который подал декларацию PIT-2 работодателю и использует базовые расходы, вычитаемые из налогооблагаемой базы. Вознаграждение сотрудников за январь 2021 года и для сравнения за январь 2022 года с учетом уже и подписанных президентом изменений.

По словам авторов программы, Polski Ład призван уменьшить социальное неравенство и улучшить условия жизни для всех граждан. Предположение очень простое — люди с самыми низкими заработками будут получать более высокие зарплаты после реформы , а те, у кого самые высокие заработки, будут платить более высокие налоги, и, следовательно, они будут получать гораздо более низкую зарплату.

Калькулятор заработных плат позволит рассчитать вознаграждение по трудовым договорам (умова о праце) и по договорам подряда (умова злецения и умова о дзело).

Более высокий второй налоговый порог

Еще одним значительным изменением станет повышение второго налогового порога с 85 528 злотых до 120 000 злотых. Это хорошая новость для людей, зарабатывающих в среднем 10 000 злотых брутто в месяц. Вышеупомянутые изменения, безусловно, будут полезны для тех, кто зарабатывает меньше. Однако для тех, кто зарабатывает более 120 000 злотых – они будут хуже.

На практике налогоплательщики будут платить налог только с излишка, превышающего 30 000 злотых. По-прежнему будут действовать две налоговые категории только с повышенным лимитом, налоговые ставки также останутся неизменными на уровне 17% и 32% соответственно.

В таблице указаны изменения вознаграждения в размере 4 000 злотых, 6 000 злотых и 9 000 злотых брутто. Как изменится получаемая сумма «на руки» если сравнивать января 2021 года и январь 2022 года.

Polski Ład и минимальная заработная плата 2022 года

Министерство финансов опубликовало официальный калькулятор заработных плат. Это касается только лиц, работающих по трудовому договору. Этот инструмент позволяет оценить, какую оплату получит сотрудник после внесенных изменений.

Как Polski Ład повлияет на договора подряда? Некоторые, выполняющие такие контракты, будут зарабатывать больше, чем раньше, другие проиграют. Третьи получат более низкую ежемесячную зарплату, но гораздо более высокий возврат налогов в конце года. Договоры злецения и о дзело заключаются по-разному в зависимости от того, были ли они заключены с их собственным сотрудником, неработающим лицом, студентом и т. д. Polski Ład не изменит этого. Реформа налоговой системы приведет к установлению пропорций между валовой прибылью и чистой прибылью людей, выполняющих такие контракты . На это будут влиять следующие факторы:

Чтобы рассчитать чистую зарплату (заработную плату, которую вы получите на руки), введите месячную зарплату брутто.

Отсутствии возможности вычета медицинских взносов. В настоящее время медицинское страхование составляет 9% от базовой зарплаты, тогда как возможен налоговый вычет 7,75%. После внесения изменений этот вычет будет невозможен, то есть де-факто еще больше вырастет процент подоходного налога и это для всех, независимо от вида договора.

Для того, чтобы рассчитать свою зарплату, которую вы получите на руки можно воспользоваться КАЛЬКУЛЯТОРОМ ЗАРПЛАТЫ, который можно найти по ССЫЛКЕ.

Заработная плата брутто — это ваша заработная плата, указанная в трудовом договоре, до вычета отчислений на социальное страхование (взносы ZUS) и налогов.

Калькулятор заработных плат 2022

Размер взносов по страхованию здоровья — Взносы по страхованию здоровья

Наемный работник

Работодатель должен вычитать взносы из заработной платы наемного работника в соответствии со следующим расчетом: % 3,1 (начиная с 01.01.1995) от части заработной платы, не превышающей 6 331 н. ш. (начиная с 01.01.2020), что составляет 60% средней заработной платы и % 5 (начиная с 01.01.2006), от части заработной платы, превышающей 60% средней заработной платы.

ш. (начиная с 01.01.2020), что составляет 60% средней заработной платы и % 5 (начиная с 01.01.2006), от части заработной платы, превышающей 60% средней заработной платы.

Члены кибуцев

Члены кибуцев платят взносы по страхованию здоровья так же, как наемные работники

Застрахованные, работающие в домашнем хозяйстве

Работодатель работника, занятого в домашнем хозяйстве, должен вносить в Ведомство национального страхования 1% от его заработной платы в качестве взносов по страхованию здоровья.

Получающие досрочную пенсию

Из пенсии мужчин-пенсионеров, не достигших возраста выхода на пенсию, и застрахованных пенсионерок, не достигших возраста выхода на пенсию, организация или лицо, выплачивающее пенсию, должны вычитать взносы по страхованию здоровья в размере % 3,1 (начиная с 01.02.2004) из части пенсии, не превышающей 60% средней заработной платы, и % 5 (начиная с 01.01.2006) из части пенсии, превышающей 60% средней заработной платы.

Замужняя домохозяйка, муж которой застрахован по старости и по потере кормильца, если ей выплачивается пенсия, должна представить организации или лицу, выплачивающим ей пенсию, декларацию, согласно которой им не следует вычитать из ее пенсии взносы по страхованию здоровья.

Следующие категории пенсионеров освобождены от уплаты взносов по страхованию здоровья из пенсии:

Вдовы, получающие пособие по смерти кормильца от Ведомства национального страхования или пособие для членов семьи скончавшегося вследствие несчастного случая на работе.

Инвалиды, получающие от Ведомства национального страхования пособие по общей инвалидности при степени пожизненной инвалидности не менее 75%, или пособие по временной инвалидности при степени инвалидности не менее 75% непрерывно в течение 12 месяцев, или пособие по трудовой инвалидности при степени пожизненной инвалидности 100%.

Вниманию застрахованных, достигших возраста выхода на пенсию (Возраст, в котором можно получать пособие по старости, в зависимости от доходов. Возраст, в котором застрахованный имеет право на пособие по старости при условии, что его доходы от работы и от других источников, не превышают определенную сумму.

Доход от пенсии не принимается в расчет. Возраст выхода на пенсию для мужчит — 67, для женщин от 62 до 65 лет, в зависимости от даты рождения.

)

Возраст, в котором застрахованный имеет право на пособие по старости при условии, что его доходы от работы и от других источников, не превышают определенную сумму.

Доход от пенсии не принимается в расчет. Возраст выхода на пенсию для мужчит — 67, для женщин от 62 до 65 лет, в зависимости от даты рождения.

)

Наемные работники, находящиеся в неоплачиваемом отпуске

В первые два месяца отпуска наемный работник, находящийся в неоплачиваемом отпуске, должны платить взносы по страхованию здоровья в размере % 3,1 (начиная с 01.01.1995) с минимального дохода, облагаемого страховыми взносами, работодатель вычитает из его заработной платы 179 н.ш. (начиная с 01. 01.2022) .

01.2022) .

По прошествии двух месяцев он должен платить непосредственно в Ведомство национального страхования взносы в сумме 106 н.ш. (начиная с 01.01.2022), если он в это время не работает ни по найму, ни в качестве частного предпринимателя, и не имеет доходов.

Военнослужащие сверхсрочной службы

С 1-го января 2003 года за военнослужащих сверхсрочной службы выплачиваются взносы по страхованию здоровья в таком же размере, как за наемного работника.

Важно помнить:

Военнослужащие сверхсрочной службы получают медицинское обслуживание от Армии обороны Израиля, однако они обязаны платить взносы по страхованию здоровья в Ведомство национального страхования.

Частные предприниматели

Предприниматели платят самостоятельно взносы по страхованию здоровья в Ведомство национального страхования в размере % 3,1 (начиная с 01.01.1995) от части дохода до 60% от средней заработной платы и % 5 (начиная с 01.01.2006) от части дохода, превышающей 60% от средней заработной платы .

Наёмные работники, которые являются также и частными предпринимателями, должны платить взносы по страхованию здоровья со всех доходов.

Неработающие застрахованные, студенты или учащиеся ешив

При наличии доходов должны платить взносы по страхованию здоровья в размере % 5 (начиная с 01.01.2006) от размера доходов .

Если у них не имеется доходов, они должны платить взносы по страхованию здоровья в размере 106 н.ш. (начиная с 01.01.2022).

Как рассчитать налог на заработную плату

Иметь наемных работников — это потрясающее чувство. Однако изучение обязанностей работодателя может быть пугающим. Когда вы нанимаете сотрудников, у вас есть одна обязанность — удерживать налоги из их зарплаты. Для точного удержания узнайте, как рассчитать налоги с фонда заработной платы.

Что такое налоги на заработную плату?

Когда вы думаете о налогах на заработную плату, вы можете думать обо всех налогах, которые вы удерживаете из зарплаты ваших сотрудников. Однако налоги на заработную плату являются лишь одним из видов налога на занятость. Налоги на заработную плату включают FICA (Федеральный закон о страховых взносах) и налоги на самозанятость. И налоги на самозанятость, и налоги FICA покрывают налоги на социальное обеспечение и медицинскую помощь.

Однако налоги на заработную плату являются лишь одним из видов налога на занятость. Налоги на заработную плату включают FICA (Федеральный закон о страховых взносах) и налоги на самозанятость. И налоги на самозанятость, и налоги FICA покрывают налоги на социальное обеспечение и медицинскую помощь.

Большинство работодателей должны рассчитывать и удерживать налоги с заработной платы из валовой налогооблагаемой заработной платы своих сотрудников.

Вам необходимо рассчитать налоги для самозанятых? Ну, это зависит от типа вашего бизнеса. Как правило, если вы , а не получаете зарплату, как ваши сотрудники, вы должны платить налоги на самозанятость.

Что такое валовая налогооблагаемая заработная плата?

Налогооблагаемая заработная плата до вычета налогов описывает деньги, заработанные вашим сотрудником, которые облагаются подоходным налогом и/или налогом FICA. Налогооблагаемая заработная плата не включает необлагаемый налогом доход или вычеты до налогообложения, такие как возмещение расходов или вычеты по разделу 125 медицинского страхования.

Например, работник зарабатывает 1000 долларов брутто-зарплаты, но имеет возмещение расходов в размере 200 долларов и отчисления на медицинское страхование в размере 100 долларов. Чтобы рассчитать валовую налогооблагаемую заработную плату, вычтите вычет по медицинскому страхованию из валовой заработной платы (1000 – 100 долл. США = 900 долл. США). Сделайте , а не , добавьте возмещение расходов. Валовая налогооблагаемая заработная плата составляет 900 долларов США (эта сумма используется для расчета налога FICA).

После того, как вы рассчитаете все налоги на общую налогооблагаемую сумму в размере 900 долларов США, добавьте возмещение расходов в размере 200 долларов США. Возмещение расходов в размере 200 долларов увеличивает чистую заработную плату, которую вы выплачиваете сотруднику.

Доход и безработица: другие налоги на занятость

Теперь, когда вы знаете, что FICA и налоги на самозанятость являются налогами на заработную плату, давайте кратко рассмотрим подоходный налог и налоги на безработицу. Удерживать подоходный налог из заработной платы сотрудников, если только ваш сотрудник не освобожден от подоходного налога. Типы подоходного налога включают:

Удерживать подоходный налог из заработной платы сотрудников, если только ваш сотрудник не освобожден от подоходного налога. Типы подоходного налога включают:

- Федеральный подоходный налог

- Штатный подоходный налог

- Местный подоходный налог

В большинстве штатов существует штатный подоходный налог. Если вы находитесь в штате с удержанием подоходного налога штата, соберите формы W-4 штата от своих сотрудников, чтобы определить сумму на зарплату. Не забудьте проконсультироваться с вашим местным правительством, чтобы определить, нужно ли вам удерживать местные налоги со своих сотрудников.

Налоги на пособие по безработице — это еще один вид налогов на трудоустройство, которые вы должны платить. В отличие от подоходного налога, работодатели обычно платят налоги по безработице. Существует два типа налогов на безработицу:

- Федеральный налог на безработицу (FUTA)

- Государственный налог на безработицу (SUTA)

Как и в случае с налогом на заработную плату, рассчитывайте свои взносы в налог на безработицу на основе брутто-зарплаты ваших сотрудников.

Имейте в виду, что подоходный налог и налог на безработицу технически не являются налогом на заработную плату.

Расчет налога на заработную плату

Опять же, налоги на заработную плату включают FICA и налоги на самозанятость. Читайте дальше, чтобы узнать налоговые ставки для обоих типов налогов на заработную плату.

| Не хотите самостоятельно рассчитывать налоги? Онлайн-программа Patriot для расчета заработной платы автоматически рассчитывает налоги на заработную плату, поэтому вам не нужно этого делать. Начните бесплатную пробную версию сегодня! |

Налог FICA

FICA налог работник и работодатель платит налог на социальное обеспечение и Medicare. И вы, и ваш сотрудник платите соответствующие взносы.

Общий взнос сотрудников составляет 7,65%, и вы платите соответствующие 7,65%. Эта налоговая ставка FICA идет на налоги на социальное обеспечение и медицинскую помощь.

Ставка налога на социальное обеспечение

Каждый работник платит налог на социальное обеспечение по ставке 6,2%. Вы также платите соответствующие 6,2% за каждого сотрудника. Таким образом, если валовая налогооблагаемая заработная плата работника составляет 1000 долларов за период оплаты, работник платит 62 доллара, а вы платите 62 доллара.

Базовая заработная плата Социального обеспечения составляет 142 800 долларов США на 2021 год и 147 000 долларов США на 2022 год Базовая заработная плата означает, что работники платят налоги Социального обеспечения до тех пор, пока их валовой налогооблагаемый доход за год не достигнет порогового значения.

После того, как сотрудник заработает 142 800 долларов США (2021 г.) или 147 000 долларов США (2022 г.) за год, прекратите удерживать налоги социального обеспечения из его зарплаты. И перестаньте платить налог за этого работника тоже.

Налоговая ставка Medicare

Налоговая ставка Medicare составляет 1,45% от заработной платы каждого сотрудника. Вы также должны внести соответствующие 1,45%.

Вы также должны внести соответствующие 1,45%.

Для налогооблагаемой заработной платы Medicare не существует предела базовой заработной платы. Вместо этого существует дополнительный налог Medicare в размере 0,9% после того, как сотрудник заработает определенную заработную плату. Этот дополнительный налог основан на статусе их подачи заявки:

- Сингл: $ 200 000

- Женатые подача совместно: $ 250 000

- Женатые подача заявки на разделимость: $ 125 000

Если работоспособный заработок. плюс дополнительный налог Medicare в размере 0,9%. Работодатели не вносите дополнительный налог на Medicare.

Налог на самозанятость

В отличие от налога FICA, работодатели и работники не несут общей ответственности за уплату налога на самозанятость. Вместо этого работодатель несет ответственность за уплату общей суммы в размере 15,3% в счет налогов на социальное обеспечение и медицинскую помощь. Налог на самозанятость также известен как налог на взносы на самозанятость (SECA).

Налог на самозанятость также известен как налог на взносы на самозанятость (SECA).

Из 15,3% общего налога SECA 12,4% идет на социальное обеспечение, а 2,9% идет на налог на Medicare. После того, как вы заработаете выше базовой заработной платы Social Security, вам не нужно платить часть налога Social Security.

Если ваша валовая налогооблагаемая заработная плата превышает дополнительный порог налога Medicare, вам также необходимо заплатить дополнительные 0,9% налога Medicare. Заработная плата для дополнительного налога Medicare такая же для SECA, как и для FICA.

File Schedule SE для определения суммы налога на самозанятость, которую вы должны уплатить в течение налогового года. Приложите приложение IRS Schedule SE к форме 1040 «Декларация о подоходном налоге с физических лиц в США».

Пример определения налога на заработную плату

Взгляните на следующие примеры, чтобы понять, как рассчитать налоги на заработную плату FICA и SECA.

Налоговый пример FICA 1

Вы являетесь индивидуальным предпринимателем с тремя сотрудниками: работниками A, B и C. Сотрудники получают зарплату раз в две недели. Ниже приведен размер брутто-зарплаты каждого работника.

Сотрудники получают зарплату раз в две недели. Ниже приведен размер брутто-зарплаты каждого работника.

| Employee | Pay |

|---|---|

| Employee A | $1,500.00 |

| Employee B | $1,200.00 |

| Employee C | $2,000.00 |

To determine each employee’s FICA tax liability , умножьте их валовую заработную плату на 7,65%, как показано ниже. Это суммы, которые вы удерживаете из заработной платы сотрудников и отправляете в IRS.

| Employee | FICA Tax Liability |

|---|---|

| Employee A | $1,500 X 0.0765 = $114.75 |

| Employee B | $1,200.00 X 0.0765 = $91.80 |

| Employee C | $2,000.00 X 0.0765 = $153,00 |

Теперь перейдем к расчету налога на заработную плату для работодателей. Вам необходимо сопоставить налоговые обязательства FICA каждого сотрудника.

Вам необходимо сопоставить налоговые обязательства FICA каждого сотрудника.

- Работодатель FICA Сумма налоговых обязательств | 114,75 долл. США + 91,80 долл. США + 153,00 долл. США = 359,55 долл. США

Вы должны $359,55 за расчетный период для покрытия части налога FICA, причитающейся работодателю. Продолжайте платить эту сумму до тех пор, пока не изменится заработная плата сотрудников. Эти работники не зарабатывают выше установленного социального обеспечения предела заработной платы.

Налоговый пример FICA 2

Этот пример относится к высокооплачиваемому сотруднику, сотруднику D, и этот сотрудник является вашим единственным сотрудником. Сотрудник D зарабатывает 10 000 долларов в две недели, и его статус подачи документов холост.

Вот сколько нужно удержать и отправить в IRS для уплаты налога FICA работника D.

- Сотрудник D | 10 000 долл. США X 0,0765 = 765,00 долл. США

Теперь взгляните на свои налоговые обязательства FICA. Поскольку сотрудник D является вашим единственным сотрудником в этом примере, ваш взнос FICA соответствует налогу FICA сотрудника D.

Поскольку сотрудник D является вашим единственным сотрудником в этом примере, ваш взнос FICA соответствует налогу FICA сотрудника D.

- Работодатель FICA Сумма налоговых обязательств | 10 000 долл. США X 0,0765 = 765,00 долл. США

Продолжайте выплачивать эту сумму до тех пор, пока заработная плата работника D не изменится или пока его заработок не превысит базовую заработную плату социального обеспечения.

Посмотрите, как работает FICA, когда сотрудник зарабатывает более 200 000 долларов. Вы больше не удерживаете и не отчисляете налог на социальное обеспечение. Добавьте обычную налоговую ставку Medicare (1,45%) к дополнительной налоговой ставке Medicare (0,9%).%). Удержите в общей сложности 2,35% для Medicare.

Сколько удерживать из заработной платы работника D для FICA.

- Сотрудник D | 10 000 долл. США X 0,0235 = 235,00 долл. США

Удержать 235,00 долларов США из заработной платы сотрудника D в счет оплаты Medicare и дополнительных налогов Medicare.

- Работодатель FICA Сумма налоговых обязательств | 10 000 долл. США X 0,0145 = 145,00 долл. США

Взнос работодателя составляет 145,00 долларов США, но удержание работника D для Medicare составляет 235,00 долларов США.

Пример налога SECA

Для налога на самозанятость мы будем использовать простой пример. Вы заработали 198 000 долларов в 2021 году. Применяйте налог на социальное обеспечение (12,4%) только до 142 800 долларов.

Давайте определим ваши налоговые обязательства по социальному обеспечению на ваши первые 142 800 долларов. Социальное обеспечение составляет 12,4% от вашей заработной платы до базовой заработной платы.

- Налоговая ответственность работодателя SECA (социальное обеспечение) | 142 800 долл. США X 0,124 = 17 707,20 долл. США

Теперь определите свои налоговые обязательства Medicare по вашей заработной плате. Налог Medicare для SECA составляет 2,9.%.

Налог Medicare для SECA составляет 2,9.%.

- Налоговая ответственность работодателя SECA (Medicare) | 198 000 долл. США X 0,029 = 5 742,00 долл. США

Поскольку ваш заработок не превышает 200 000 долларов США, вам не нужно беспокоиться о дополнительных налогах Medicare.

Общая сумма налоговых обязательств SECA на 2021 год составит 23 449,20 долларов США (17 707,20 долларов США + 5 742,00 долларов США).

Эта статья была обновлена по сравнению с первоначальной датой публикации 3 июля 2017 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Калькулятор зарплаты на вынос

Калькулятор подоходного налога | Калькулятор бюджетаДоход до налогообложения и доход после налогообложения

В США понятие личного дохода или заработной платы обычно относится к сумме до налогообложения, называемой валовой оплатой. Например, это форма дохода, необходимая для подачи заявок на ипотеку, она используется для определения налоговых категорий и используется при сравнении заработной платы. Это связано с тем, что это необработанная цифра дохода до применения других факторов, таких как федеральный подоходный налог, пособия или отчисления на медицинское страхование, которые варьируются от человека к человеку. Однако в контексте личных финансов более практичным показателем является доход после уплаты налогов (иногда называемый располагаемым доходом или чистым доходом), поскольку фактически выплачивается именно этот показатель. Например, человек, который живет от зарплаты до зарплаты, может рассчитать, сколько у него будет в наличии для оплаты аренды и расходов в следующем месяце, используя сумму своей зарплаты на вынос.

Например, это форма дохода, необходимая для подачи заявок на ипотеку, она используется для определения налоговых категорий и используется при сравнении заработной платы. Это связано с тем, что это необработанная цифра дохода до применения других факторов, таких как федеральный подоходный налог, пособия или отчисления на медицинское страхование, которые варьируются от человека к человеку. Однако в контексте личных финансов более практичным показателем является доход после уплаты налогов (иногда называемый располагаемым доходом или чистым доходом), поскольку фактически выплачивается именно этот показатель. Например, человек, который живет от зарплаты до зарплаты, может рассчитать, сколько у него будет в наличии для оплаты аренды и расходов в следующем месяце, используя сумму своей зарплаты на вынос.

Цифры, введенные в «Ваш годовой доход (зарплата)», должны быть суммой до налогообложения, а результат, показанный в «Окончательной зарплате», — суммой после уплаты налогов (включая вычеты).

Периодичность оплаты

Важно различать периодичность выплат раз в две недели и раз в полгода, хотя на первый взгляд они могут показаться похожими. Для целей этого калькулятора двухнедельные платежи происходят раз в две недели (хотя в некоторых случаях это может означать два раза в неделю). Кроме того, частота выплат раз в две недели позволяет получать на две зарплаты больше в год (26 по сравнению с 24 для полумесячных выплат). В то время как человек с двухнедельным графиком платежей будет получать две зарплаты за десять месяцев в году, он получит три зарплаты за оставшиеся два месяца.

В целом, работники хотят получать более частые выплаты из-за психологических факторов, а работодатели предпочитают платить реже из-за затрат, связанных с увеличением частоты выплат. В некоторых штатах есть особые требования к периодичности выплат, но федеральные законы предписывают только предсказуемость графика выплат. Работодатель не может платить работнику раз в две недели в один месяц, а затем ежемесячно в следующем. В качестве примечания, периоды оплаты не влияют на налоговые обязательства.

В качестве примечания, периоды оплаты не влияют на налоговые обязательства.

Состояние файла

Ниже приведены определения IRS для каждого статуса регистрации:

Наиболее часто выбираемыми вариантами будут «Холостяк», «Женатый, подающий совместную регистрацию» и «Глава семьи». Одно лицо может претендовать на другой статус подачи. Например, человек, который является «холостым», также может подать заявку как «глава семьи» или «подходящая вдова», если соблюдены условия. Учитывая эти варианты, налогоплательщик может оценить свои варианты и выбрать статус подачи, который приводит к наименьшему налогообложению.

Вычеты

Вычеты могут снизить налоговые обязательства лица за счет снижения общего налогооблагаемого дохода. Вычеты подразделяются на три входа выше.

1. Удержанные доналоговые вычеты:

Это вычеты, которые должны быть удержаны из заработной платы работника их работодателем до выплаты заработной платы, в том числе 401k, доля работника в взносе медицинского страхования, накопительный счет здоровья ( HSA), отчисления, алименты, профсоюзные и форменные взносы и т. д.

д.

2. Неудержанные отчисления:

Это отчисления, которые не будут удерживаться работодателем, но могут быть вычтены из налогооблагаемого дохода, включая взносы в IRA, проценты по студенческим кредитам, квалифицированное обучение и связанные с образованием сборы до 4000 долларов США и т. д.

3. Детализированные вычеты:

Это расходы на соответствующие продукты, услуги или взносы, которые могут быть вычтены из налогооблагаемого дохода, включая квалифицированные проценты по ипотечным кредитам, государственный и местный подоходный налог, а также налог на имущество или налог с продаж. до 10 000 долларов США, благотворительные пожертвования, медицинские и стоматологические расходы (более 10% скорректированного валового дохода) и т. д. Для тех, кто не использует постатейные вычеты, можно использовать стандартный вычет. Стандартная сумма вычета в долларах составляет 12,9 долларов США.50 для одиноких домохозяйств и 25 900 долларов для супружеских пар, подающих совместную отчетность за 2022 налоговый год. Налогоплательщики могут выбрать либо постатейные вычеты, либо стандартные вычеты, но обычно выбирают то, что приводит к более высокому вычету и, следовательно, к более низкому налогу к уплате.

Налогоплательщики могут выбрать либо постатейные вычеты, либо стандартные вычеты, но обычно выбирают то, что приводит к более высокому вычету и, следовательно, к более низкому налогу к уплате.

Подоходный налог

Чтобы найти расчетную сумму в налоговой декларации, воспользуйтесь нашим Калькулятором подоходного налога. Почти все работодатели автоматически удерживают налоги с зарплаты своих сотрудников (независимые подрядчики и самозанятые лица должны самостоятельно представлять ежеквартальные или ежегодные налоговые платежи), поскольку это является обязательным по закону. Уклонение от уплаты налогов может привести к серьезным последствиям, таким как уголовное преступление и тюремное заключение на срок до пяти лет.

Федеральный подоходный налог

Федеральный подоходный налог является прогрессивным налогом, то есть он увеличивается в соответствии с налогооблагаемой суммой. Чем больше кто-то зарабатывает, тем больше его доход будет облагаться налогом в процентах. В 2022 году ставка федерального подоходного налога достигнет 37%. Только самые высокие доходы подлежат этому проценту.

В 2022 году ставка федерального подоходного налога достигнет 37%. Только самые высокие доходы подлежат этому проценту.

Федеральный подоходный налог обычно является крупнейшим налоговым вычетом из валовой заработной платы по зарплате. Он взимается Службой внутренних доходов (IRS) с целью увеличения доходов федерального правительства США. В то время как индивидуальный доход является лишь одним источником дохода для IRS из нескольких, таких как подоходный налог с корпораций, налог на заработную плату и налог на наследство, он является крупнейшим.

Подоходный налог штата

Подобно тому, как федеральный подоходный налог приносит доход федеральному правительству, подоходный налог штата взимается с целью получения дохода правительствами штатов. Хотя почти все облагаются федеральным подоходным налогом, не во всех штатах есть подоходный налог. В 33 штатах, а также в округе Колумбия действует прогрессивная система. Штат с самой высокой максимальной ставкой подоходного налога — Калифорния (13,30%). Восемь штатов имеют фиксированные ставки: Колорадо, Иллинойс, Индиана, Массачусетс, Мичиган, Северная Каролина, Пенсильвания и Юта. Семь штатов, Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг, не взимают подоходный налог. Теннесси и Нью-Гэмпшир попадают в серую зону; хотя они не облагают налогом доход, существует государственный налог на проценты и дивиденды.

Восемь штатов имеют фиксированные ставки: Колорадо, Иллинойс, Индиана, Массачусетс, Мичиган, Северная Каролина, Пенсильвания и Юта. Семь штатов, Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг, не взимают подоходный налог. Теннесси и Нью-Гэмпшир попадают в серую зону; хотя они не облагают налогом доход, существует государственный налог на проценты и дивиденды.

Кроме того, в отличие от федерального правительства, штаты часто облагают налогом проценты по муниципальным облигациям от ценных бумаг, выпущенных за пределами определенного штата, и многие допускают полное или частичное освобождение пенсионного дохода.

Местный/городской/муниципальный подоходный налог

В большинстве городов и округов США этот налог не взимается, но в некоторых он взимается, что затрагивает примерно 10% всего населения США. В целом самые высокие ставки городского налога в США сосредоточены вокруг крупных городов, таких как Нью-Йорк. Как штатные, так и местные налоги обычно вычитаются из федеральных налоговых деклараций, если они детализированы.

Налог FICA

Также известный как налог на заработную плату, FICA относится к налогу на социальное обеспечение и налогу на Medicare. Независимо от того, является ли человек наемным работником или независимым подрядчиком, определенный процент от валового дохода пойдет на FICA. В случае наемных работников они платят половину, а их работодатель платит другую половину. Независимые подрядчики или работающие не по найму лица платят полную сумму, потому что они одновременно являются наемными работниками и работодателями. Это одна из причин, по которой независимые подрядчики, как правило, получают больше почасовой оплаты, чем обычные сотрудники за ту же работу.

Социальное обеспечение

Социальное обеспечение — это система федерального правительства в США, которая предоставляет денежные пособия пенсионерам, безработным или инвалидам, оплачиваемые в основном обществом. Ставка налога на социальное обеспечение составляет 6,20% (всего, включая взнос работодателя: 12,40%), до годового максимума в 147 000 долларов США на 2022 год (142 800 долларов США на 2021 год). Для получения дополнительной информации о социальном обеспечении или для проведения расчетов с ним посетите Калькулятор социального обеспечения.

Для получения дополнительной информации о социальном обеспечении или для проведения расчетов с ним посетите Калькулятор социального обеспечения.

Medicare

Medicare — это национальная программа социального страхования с единым плательщиком, администрируемая в США федеральным правительством. Его основная цель — обеспечить медицинское страхование лиц в возрасте 65 лет и старше. Налоговые ставки зависят от уровня дохода. Налоговая ставка Medicare составляет 1,45% (всего, включая взнос работодателя: 2,90%) для доходов ниже пороговых сумм, указанных в таблице. Доходы выше пороговых сумм приведут к дополнительным 0,45% (всего, включая взнос работодателя: 0,9%) сверх обычной налоговой ставки Medicare.

Take Home Pay

Только после того, как все эти факторы учтены, можно рассчитать реальную окончательную зарплату на дом. Выяснение этой окончательной цифры может быть полезным. Например, люди часто переоценивают, сколько они могут потратить, исходя из завышенного показателя дохода до вычета налогов. Знание суммы зарплаты после уплаты налогов и ее использование в бюджете может помочь решить эту проблему. Для более полных и подробных расчетов бюджета воспользуйтесь нашим Калькулятором бюджета; просто обратите внимание, что он также использует исходные данные до налогообложения для дохода.

Знание суммы зарплаты после уплаты налогов и ее использование в бюджете может помочь решить эту проблему. Для более полных и подробных расчетов бюджета воспользуйтесь нашим Калькулятором бюджета; просто обратите внимание, что он также использует исходные данные до налогообложения для дохода.

Как повысить заработную плату

Повышение зарплаты

Самый простой способ добиться повышения зарплаты — просто попросить о повышении, продвижении по службе или бонусе. Однако это при условии, что повышение заработной платы является заслуженным. Например, сотрудник имеет законное право просить о повышении или премии, если его производительность превзошла первоначальные ожидания, или если производительность компании заметно улучшилась, отчасти благодаря вкладу сотрудника. Если внутреннее повышение заработной платы невозможно, что является обычным явлением, попробуйте поискать другую работу. В нынешних условиях работы самый высокий рост заработной платы в течение карьеры обычно происходит при переходе из одной компании в другую. Для получения дополнительной информации или расчета заработной платы, пожалуйста, посетите Калькулятор заработной платы.

Для получения дополнительной информации или расчета заработной платы, пожалуйста, посетите Калькулятор заработной платы.

Переоценка отчислений из заработной платы

Иногда можно найти способы снизить стоимость определенных расходов, таких как страхование жизни, медицинское обслуживание, стоматологические услуги или страхование на случай длительной нетрудоспособности. Например, человек, который здоров и не имеет серьезных заболеваний или травм, может пересмотреть вопрос о том, нужна ли ему самая дорогая первоклассная медицинская страховка. Кроме того, компания каждого из супругов может иметь медицинское страхование для всей семьи; Было бы целесообразно сравнить предложения каждого плана медицинского страхования и выбрать предпочтительный план.

Открыть счет с гибкими расходами

Счет с гибкими расходами (FSA) — это счет с налоговыми льготами, который работодатели обычно предлагают своим работникам, чтобы они могли откладывать часть своего заработка. Поскольку взносы в FSA вычитаются из заработной платы во время начисления заработной платы до уплаты подоходного налога, меньшая часть дохода будет подлежать налогообложению. Хотя это не проявится как немедленное увеличение заработной платы, теоретически, любой сотрудник, который в любом случае собирается оплачивать квалифицированные расходы в будущем, может получить большую часть своей «зарплаты», полученной домой с использованием FSA вместо как располагаемый доход. Наиболее распространенными FSA являются сберегательные счета или счета возмещения расходов на медицинское обслуживание, но существуют и другие типы FSA для квалифицированных расходов, связанных с уходом за иждивенцами или усыновлением.

Поскольку взносы в FSA вычитаются из заработной платы во время начисления заработной платы до уплаты подоходного налога, меньшая часть дохода будет подлежать налогообложению. Хотя это не проявится как немедленное увеличение заработной платы, теоретически, любой сотрудник, который в любом случае собирается оплачивать квалифицированные расходы в будущем, может получить большую часть своей «зарплаты», полученной домой с использованием FSA вместо как располагаемый доход. Наиболее распространенными FSA являются сберегательные счета или счета возмещения расходов на медицинское обслуживание, но существуют и другие типы FSA для квалифицированных расходов, связанных с уходом за иждивенцами или усыновлением.

Сверхурочная работа

В соответствии с Законом о справедливых трудовых стандартах (FLSA) работники, не освобожденные от уплаты налогов, должны получать оплату за сверхурочную работу за часы, отработанные более 40 часов в неделю, по ставке, не менее чем в полтора раза превышающей их обычная ставка заработной платы. В связи с этим, если это разрешено, не освобожденные сотрудники имеют возможность получать большую зарплату, работая более 40 часов в неделю. В то время как большинство компаний, как правило, устанавливают свои ставки за сверхурочную работу на минимальном уровне, то есть в полтора раза, компании, которые устанавливают ставку за сверхурочную работу в два раза выше обычной ставки, не являются чем-то из ряда вон выходящим. Освобожденные сотрудники, также известные как наемные работники, как правило, не получают сверхурочную оплату, даже если они работают более 40 часов. Для получения дополнительной информации о сверхурочной работе, занятости без освобождения или освобождении от уплаты налогов, а также для расчета рабочего времени посетите Калькулятор учета рабочего времени.

Cash Out PTO

Традиционно большинство работодателей предлагают работникам отпуск, оплачиваемый отпуск или оплачиваемый отпуск. В настоящее время работодатели склонны объединять все в одну концепцию, называемую оплачиваемым отпуском (PTO). В некоторых случаях неиспользованные ПТО в конце года можно «обменять» на их эквивалентную финансовую стоимость. Если компания разрешает конвертацию неиспользованного PTO, накопленные часы и/или дни можно обменять на большую зарплату.

Временная пауза 401(k) Вклады

В целом разумно прекратить отчисления на пенсию, если вы столкнетесь с немедленными финансовыми трудностями. Тем не менее, в зависимости от серьезности финансового положения, можно было бы по крайней мере внести максимально возможный вклад в сумму, которую работодатель будет соответствовать за 401 (k).

2022 Налоговые категории

| Налогооблагаемый доход | |||

| Единый | 90 2070 90 28577 Head of HouseholdTax Rate | ||

| $0 to $10,275 | $0 to $20,550 | $0 to $14,650 | 10% |

| $10,276 to $41,775 | $20,551 to $83,550 | $14,651 to $55,900 | 12% |

| $41,776 to $89,075 | $83,551 to $178,150 | $55,901 to $89,050 | 22% |

| $89,076 to $170,050 | $178,151 to $340,100 | $89,051 to $170,050 | 24% |

| $170,051 to $215,950 | $340,101 to $431,900 | $170,051 to $215,950 | 32% |

| $215,951 to $539,900 | $431,901 to $647,850 | $215,951 to $539,900 | 35 % |

| $ 539 900+ | $ 647 850+ | $ 539 900+ | 37% |

2022 DESERSS и SEMPEMNION0419

2021 Tax Brackets

| Taxable Income | |||

| Одинокий | Совместный | Глава семьи | Tax Rate |

| $0 to $9,950 | $0 to $19,900 | $0 to $14,200 | 10% |

| $9,951 to $40,525 | $19,901 to $81,050 | $14,201 to $54,200 | 12% |

| $40,526 to $86,375 | $81,051 to $172,750 | $54,201 to $86,350 | 22% |

| $86,376 to $164,925 | $172,751 to $329,850 | $86,351 to $164,900 | 24% |

| $164,926 to $209,425 | $329,851 to $418,850 | $164,901 to $209,400 | 32% |

| $209,426 to $523,600 | $418,851 to $628,300 | $209,401 to $523,600 | 35% |

| $523,600+ | $628,300+ | $523,600+ | 37% |

2021 Deductions and Exemptions

| Single | Joint | Head of Household | |

| Standard Deductions | $12,550 | $25,100 | $18,800 |

2020 Tax Brackets

| Taxable Income | |||

| Одинокий | Совместный | Глава семьи | Налоговая ставка |

| $0 to $9,875 | $0 to $19,750 | $0 to $14,100 | 10% |

| $9,876 to $40,125 | $19,751 to $80,250 | $14,101 to $53,700 | 12% |

| $40,126 to $85, 525 | $80,251 to $171,050 | $53,701 to $85,500 | 22% |

| $85,526 to $163,300 | $171,051 to $326,600 | $85,501 to $163,300 | 24% |

| $163,301 to $207,350 | $326,601 to $414,700 | $163,301 to $207,350 | 32% |

| $207,351 to $518,400 | $414,701 to $622,050 | $207,351 to $518,400 | 35% |

| $518,401+ | $622,051+ | $ 518 401+ | 37% |

2020 Вычеты и исключения

| сингл | синг0285 Joint | Head of Household | |

| Standard Deductions | $12,400 | $24,800 | $18,650 |

2019 Tax Brackets

| Taxable Income | |||

| Single | Совместное | Глава семьи | Налоговая ставка |

| от 0 до 9700 долларов | $0 to $19,400 | $0 to $13,850 | 10% |

| $9,700 to $39,475 | $19,400 to $78,950 | $13,850 to $52,850 | 12% |

| $39,475 to $84,200 | $78,950 to $168,400 | $52,850 to $84,200 | 22% |

| $84,200 to $160,725 | $168,400 to $321,450 | $84,200 to $160,700 | 24% |

| $160,725 to $204,100 | $321,450 to $408,200 | $160,700 to $204,100 | 32% |

| $204,100 to $510,300 | $408,200 to $612,350 | $204,100 to $510,300 | 35% |

| $510,300+ | $612,350+ | $510,300+ | 37% |

2019 Вычеты и льготы

| Одинарное | Совместное 0286 | Head of Household | |

| Standard Deductions | $12,200 | $24,400 | $18,350 |

| Personal Exemptions (PEP) | $0 per person (not available anymore) | ||

2018 Tax Brackets

| Налогооблагаемая прибыль | |||

| Единая | Совместная | Head of Household | Tax Rate |

| $0 to $9,525 | $0 to $19,050 | $0 to $13,600 | 10% |

| $9,525 to $38,700 | $19,050 to $77,400 | $13,600 to $51,800 | 12% |

| $ 38,700 до 82 500 | $ 77 400 до 165 000 долл. США | $ 51,800 до 82 500 | 22% | $82,500 to $157,500 | 24% |

| $157,500 to $200,000 | $315,000 to $400,000 | $157,500 to $200,000 | 32% |

| $200,000 to $500,000 | $400,000 to $600,000 | $200,000 to $500,000 | 35 % |

| $ 500 000+ | $ 600 000+ | $ 500 000+ | 37% |

2018 Вычеты и исключения

2018.0418 Single Joint Head of Household Standard Deductions $12,000 $24,000 $18,000 Personal Exemptions (PEP) $0 per person ( больше не доступен) Налоговые категории за 2017 год

Налогооблагаемый доход Single Joint Head of Household Tax Rate $0 to $9,325 $0 to $18,650 $0 to $13,350 10% $9,325 до 37 950 долл. США $ 18 650 до 75 900 долл. США $ 13 350 до 50 800 долл. США 15% долл. США 37 950 до 91, 707070 долл.0070 25% $91,900 to $191,650 $153,100 to $233,350 $131,200 to $212,500 28% $191,650 to $416,700 $233,350 to $416,700 $212,500 to $416,700 33% 416 700 долл. США до 418 400 $ 416,700 до 470,700 долл. США долл. США 416,700 до 444,550 долл. США 35% $ 418,400+ 70571 470707070750750750750750750750750750750750750750750575075057507507507507507507507щенный0070 39.6%

2017 Deductions and Exemptions

| Single | Joint | Head of Household | |

| Standard Deductions | $6,350 | $12,700 | $9,350 |

| Вычет по статьям Исключено | 261 500 долл. США | 313 800 долл. США | 287 650 долл. США |

| Personal Exemptions (PEP) | $4,050 per person | ||

| Personal Exemptions Phase-out Begin | $261,500 | $313,800 | $287,650 |

| Personal Exemptions Phase-out Completely | $384,000 | $436,300 | 410 150 долларов США |

Налоговые категории за 2016 год

| Налогооблагаемый доход | ||||||

| Single | Joint | Head of Household | Tax Rate | |||

| $0 to $9,275 | $0 to $18,550 | $0 to $13,250 | 10% | |||

| $9,275 to $37,650 | $ 18 550 до 75 300 долл. США | $ 13 250 до 50 400 долл. США | 15% | |||

| долл. США 37 650 до 91,150 | долл. США 75,300 до 151,900,900 | 7057,40057 долл.0057 25%|||||

| $91,150 to $190,150 | $151,900 to $231,450 | $130,150 to $210,800 | 28% | |||

| $190,150 to $413,350 | $231,450 to $413,350 | $210,800 to $413,350 | 33% | |||

| $413,350 до $ 415,050 | $ 413,350 до 466 950 | $ 413,350 до 441 000 | 35% | |||

| $ 415,050+ | $ 46657+ 7777777705705705705705770,| . | $ 46657+ 777777705770 | + $ 4666157+ 77777705705705705705770 | + | $ 46657.0070 | 39.6% |

2016 Deductions and Exemptions

| Single | Joint | Head of Household | |

| Standard Deductions | $6,300 | $12,600 | $9,300 |

| Вычет по статьям Исключено | 259 400 долл. |