Сколько налогов работодатель платит за работника государству в 2023 году

Автор:

Мария Новикова

Содержание

- Виды налогов

- Выплата НДФЛ с зарплаты в 2023 году

- Виды взносов

- Выплаты отпускных

- Удержания с заработной платы

Если между работником и работодателем возникли официальные трудовые правоотношения, то происходят регулярные начисления заработной платы за труд, следовательно, работодатель обязан с нее отчислять положенные выплаты в пользу государства. Сколько работодатель платит налогов за работника в 2023 году, и в какие учреждения он должен отправлять дополнительные взносы?

Одним из главных вопрос текущего времени является то, какие налоги платит работодатель с зарплаты за работника в 2023 году? Попробуем разобраться по порядку.

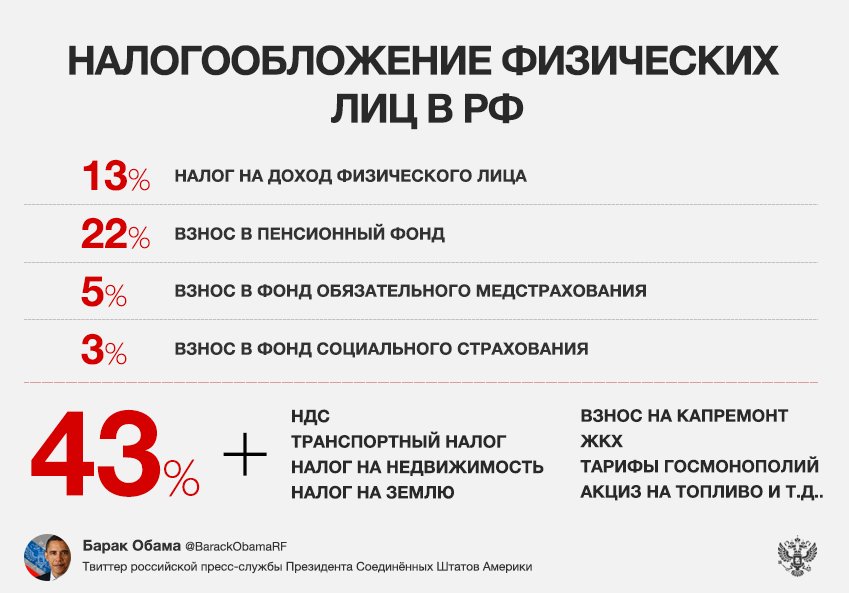

Налог, который платит работодатель с доходов своего сотрудника, именуется как НДФЛ. Такой же вид налога применяется при взимании определенной денежной суммы с имущества налогоплательщика.

Такой же вид налога применяется при взимании определенной денежной суммы с имущества налогоплательщика.

Работодатель приобретает статус налогового агента, то есть посредника между государством и работником (налогоплательщиком), на которого возлагается обязанность производить удержания и перечисление налогов в бюджет государства.

Производить отчисления с доходов работника, работодатель должен один раз по итогам выплаты заработной платы в конце каждого трудового месяца.

В расчет берутся все выплаты, которые трудящийся получал в течение указанного периода.

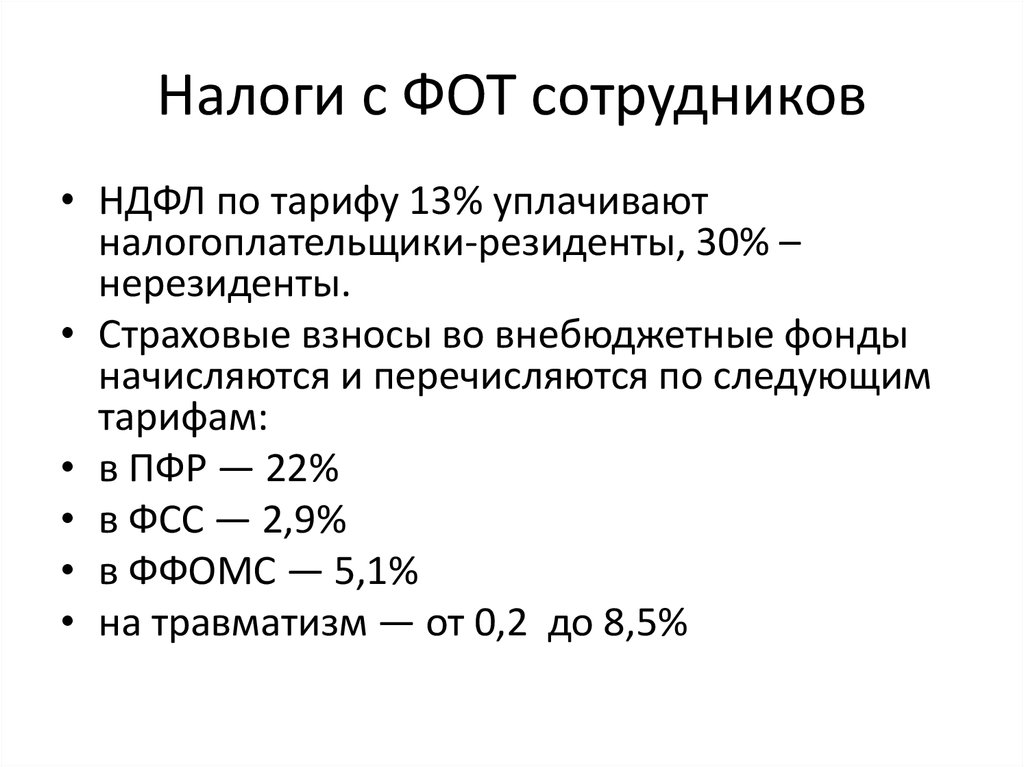

Размер налога будет составлять 13 % для российских трудящихся граждан и 30 % для нерезидентов страны.

Статья 224 НК РФ. Налоговые ставки:

- «Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей.

- Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации…»

Помимо предусмотренных законом налогов, работодатель обязан производить ежемесячные отчисления страховых взносов.

Такие выплаты идут в:

- Пенсионный фонд;

- Фонд медицинского страхования;

- Фонд социального страхования.

Если работодатель не платит в пенсионный фонд или не производит иные положенные виды выплат, работник должен обратиться с заявлением в прокуратуру и/или инспекцию по труду, так как такие действия будут считаться прямым нарушением трудового законодательства.

Тарифы страховых взносов ежегодно устанавливаются правительством РФ и в 2023 году составят следующие суммы:

- В пенсионный фонд отчисляется 22 % от заработка;

- Для медицинского страхования удерживается – 5,1 %. Из них 3,0 % платится в федеральный фонд и 2,1 % в местный;

- ФСС берет 2,9 %.

Безусловно, вопрос о том, сколько платит работодатель в пенсионный фонд, интересует многих, ведь от начисленных сумм будет зависеть размер будущей пенсии.

Все выплаты должны производиться не позднее 15 числа месяца, следующего за расчетным.

Особенно важно помнить, что если работодатель не заключил с работником трудовое соглашение, то, скорее всего налоги и взносы в фонды не будут производиться.

Помимо обязательных отчислений в бюджет государства, работодатель должен производить иные платежи, но уже в адрес своего работника. Сюда относится начисление отпускных сотруднику, собирающемуся в ежегодный оплачиваемый отпуск.

Поэтому многих работников волнуют вопросы, связанные не только с выплатой их заработной платы, но и с тем, сколько платят отпускные от зарплаты. Нередкими являются ситуации, когда работодатели обманывают своих сотрудников и начисляют им меньшие размеры отпускных по сравнению с теми, которые положены им в обязательном порядке.

Здесь сразу хочется отметить, что по правилам начисления отпускных, их расчет будет не в процентах от заработной платы (как, например, с НДФЛ), а с применением особых правил.

Для расчета отпускных берется средняя заработная плата работника.

Если в отношении работника имеется решение суда по выплате алиментов, а у судебных приставов имеется соответствующий исполнительный лист, то работодатель должен производить удержания с заработной платы работника.

Ответ на вопрос о том, сколько процентов от зарплаты платят алименты, дается в Семейном кодексе РФ.

«Статья 81. Размер алиментов, взыскиваемых на несовершеннолетних детей в судебном порядке

- При отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере: на одного ребенка — одной четверти, на двух детей — одной трети, на трех и более детей — половины заработка и (или) иного дохода родителей.

- Размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств.

»

»

»Если одна из сторон алиментных отношений не согласится с установленным размером алиментов, то все претензии она должна будет предъявлять

в суде.Необходимо запомнить два простых правила

- Все трудовые отношения с работодателем всегда должны иметь официальный характер;

- За каждого официально устроенного работника работодатель должен производить положенные отчисления и уплачивать налог.

Если эти правила по каким-либо причинам не соблюдаются, вы всегда можете обратиться за помощью к нашим специалистам, которые окажут развернутую консультацию и расскажут порядок дальнейших действий. При необходимости, ваши интересы будут представлены в различных инстанциях или суде, если вопрос не решится мирным путем.

Какие налоги платит работодатель за иностранного работника

Российский законодатель создал такое нагромождение нормативных актов, посвященных социальному обеспечению, что разобраться, по каким ставкам работодателю необходимо уплачивать за иностранных работников страховые взносы, одному бухгалтеру без участия юриста бывает не под силу.

Ниже мы приводим таблицу ставок налога на доходы физических лиц и размеров страховых взносов для различных категорий иностранных работников во всех возможных комбинациях. Некоторые сочетания никак не регламентированы российским законодательством, и применение существующих законодательных норм, порой приводит к абсурдным заключениям. В частности, с начислений в пользу дистанционного работника, находящегося, например, в Австралии, следует уплачивать страховые взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, т.к. действие Федерального закона, выводящего таких работников из категории застрахованных, не распространяется на другой Федеральный закон, который регулирует именно эту область страхования.

Другие сочетания существуют лишь в теории, наподобие новых сверхтяжелых элементов таблицы Менделеева, существование которых теоретически доказано, но в природе не обнаруженных. Например, первые 183 дня доходы от трудовой деятельности иностранных граждан, имеющих разрешение на временное проживание или вид на жительство, не относящихся при этом к высококвалифицированным специалистам и не прибывшим из стран Евразийского экономического союза, должны облагаться по ставке 30%.

При составлении данной таблицы мы руководствовались принципами высшей юридической силы международного договорного права над федеральным законодательством и главенства нормативных актов над разъяснениями министерств и ведомств по вопросам применения законодательства Российской Федерации по налогам и сборам.

| НДФЛ | ПФ | ФСС | ФОМС | |||

| Статус иностранного работника | до 183 дней | свыше 183 дней | НС и ПЗ | ВН и М | ||

| ИГ временно пребывающий с РнР по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ИГ временно пребывающий с РнР по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(19) | 0%(20) | 0 %(17) |

| ИГ временно пребывающий с патентом по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ИГ временно пребывающий с патентом по ГПД | 13%(1) | 13%(1) | 0(19) | 0%(20) | 0 %(17) | |

| ИГ временно пребывающий из ЕАЭС по ТД | 13%(2) | 13%(2) | 22%(5) | Да(11) | 2,9%(5) | 5,1%(5) |

| ИГ временно пребывающий из ЕАЭС по ГПД | 13%(2) | 13%(2) | 22%(5) | 0(21) | 0(21) | 5,1%(22) |

| ИГ ВКС временно пребывающий по ТД | 13%(1) | 13%(1) | 0%(6) | Да(11) | 0%(14) | 0 %(17) |

| ИГ ВКС временно пребывающий по ГПД | 13%(1) | 13%(1) | 0%(6) | 0(19) | 0%(20) | 0 %(17) |

| ИГ ВКС временно пребывающий из ЕАЭС по ТД | 13%(1) | 13%(1) | 0%(7) | Да(11) | 2,9%(15) | 5,1%(18) |

| ИГ ВКС временно пребывающий из ЕАЭС по ГПД | 13%(1) | 13%(1) | 0%(7) | 0(21) | 0(21) | 5,1%(18) |

| ИГ — дистанционный работник вне РФ по ТД | 0 %(3) | 0 %(3) | 0 %(8) | Да(12) | 0 %(8) | 0 %(8) |

| ИГ — дистанционный работник вне РФ по ГПД | 0 %(3) | 0 %(3) | 0 %(8) | 0(19) | 0 %(8) | 0 %(8) |

| ИГ – беженец по ТД | 13%(1) | 13%(1) | 22%(9) | Да(11) | 2,9%(9) | 5,1 %(17) |

| ИГ – беженец по ГПД | 13%(1) | 13%(1) | 22%(9) | 0(19) | 0%(20) | 5,1 %(17) |

| ИГ, получивший временное убежище по ТД | 13%(1) | 13%(1) | 22%(9) | Да(11) | 1,8%(9) | 5,1 %(9) |

| ИГ, получивший временное убежище по ГПД | 13%(1) | 13%(1) | 22%(9) | 0(19) | 0%(20) | 5,1 %(9) |

| ИГ с РВП по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с РВП по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(19) | 0%(20) | 5,1 %(17) |

| ИГ с РВП из ЕАЭС по ТД | 13%(2) | 13%(2) | 22%(4) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с РВП из ЕАЭС по ГПД | 13%(2) | 13%(2) | 22%(4) | 0(21) | 0(21) | 5,1 %(17) |

| ИГ — ВКС с РВП по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 0 %(17) |

| ИГ — ВКС с РВП по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 0 %(17) |

| ИГ — ВКС с РВП из ЕАЭС по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 5,1%(18) |

| ИГ — ВКС с РВП из ЕАЭС по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 5,1%(18) |

| ИГ с ВНЖ по ТД | 30%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с ВНЖ по ГПД | 30%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 5,1 %(17) |

| ИГ с ВНЖ из ЕАЭС по ТД | 13%(2) | 13%(2) | 22%(10) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ИГ с ВНЖ из ЕАЭС по ГПД | 13%(2) | 13%(2) | 22%(10) | 0(21) | 0(21) | 5,1 %(17) |

| ИГ — ВКС с ВНЖ по ТД | 13%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 0 %(17) |

| ИГ — ВКС с ВНЖ по ГПД | 13%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 0 %(17) |

| ИГ — ВКС с ВНЖ из ЕАЭС по ТД | 13%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 5,1%(18) |

| ИГ — ВКС с ВНЖ из ЕАЭС по ГПД | 13%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 5,1%(18) |

| ЛБГ временно пребывающий с патентом по ТД | 13%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ЛБГ временно пребывающий с патентом по ГПД | 13%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 0 %(17) |

| ЛБГ временно пребывающий с РнР по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 1,8%(13) | 0 %(17) |

| ЛБГ временно пребывающий с РнР по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 0 %(17) |

| ЛБГ с РВП по ТД | 30%(1) | 13%(1) | 22%(4) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ЛБГ с РВП по ГПД | 30%(1) | 13%(1) | 22%(4) | 0(21) | 0(21) | 5,1 %(17) |

| ЛБГ с ВНЖ по ТД | 30%(1) | 13%(1) | 22%(10) | Да(11) | 2,9%(16) | 5,1 %(17) |

| ЛБГ с ВНЖ по ГПД | 30%(1) | 13%(1) | 22%(10) | 0(21) | 0(21) | 5,1 %(17) |

(1) Часть 3 статьи 224 Налогового кодекса РФ;

(2) Статья 73 Договора о ЕАЭС от 29. 05.2014 г., Письмо Минфина от 27 января 2015 г. N 03-04-07/2703;

05.2014 г., Письмо Минфина от 27 января 2015 г. N 03-04-07/2703;

(3) Письма Минфина от 16 октября 2015 г. N 03-04-06/59439, от 2 апреля 2015 г. N 03-04-06/18203. В отношении налогообложения отпускных дистанционного иностранного работника в указанных письмах Минфина высказывается противоположная точка зрения;

(4) Часть 2 статьи 22.1. Федерального закона 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в Российской Федерации», часть 1.1. статьи 58.2 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

(5)Письмо Минтруда от 31 марта 2015 г. N 17-3/В-155;

(6) Часть 1 статьи 7 и часть 2 статьи 22.1. Федерального закона №167-ФЗ от 15.12.2001 г. «Об обязательном пенсионном страховании в Российской Федерации»;

(7) Пунктом 3 статьи 98 Договора о ЕАЭС определено, что пенсионное обеспечение трудящихся государств-членов Евразийского экономического союза и членов семьи регулируется законодательством государства постоянного проживания, а также в соответствии с отдельным международным договором между государствами-членами. Учитывая, что Договор не содержит специальных положений, определяющих условия обязательного пенсионного страхования трудящихся государств-членов, а также учитывая, что отдельный договор по пенсионному страхованию и обеспечению не принят, в части вопросов пенсионного страхования применяется законодательство страны трудоустройства. В соответствии с пунктом 1 статьи 7 Федерального закона N 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в Российской Федерации» иностранные граждане — высококвалифицированные специалисты временно пребывающие на территории Российской Федерации не являются застрахованными лицами в системе обязательного пенсионного страхования;

Учитывая, что Договор не содержит специальных положений, определяющих условия обязательного пенсионного страхования трудящихся государств-членов, а также учитывая, что отдельный договор по пенсионному страхованию и обеспечению не принят, в части вопросов пенсионного страхования применяется законодательство страны трудоустройства. В соответствии с пунктом 1 статьи 7 Федерального закона N 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в Российской Федерации» иностранные граждане — высококвалифицированные специалисты временно пребывающие на территории Российской Федерации не являются застрахованными лицами в системе обязательного пенсионного страхования;

(8) Часть 4 статьи 7 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

(9)Письмо Минтруда от 19 декабря 2014 г. N 17-3/В-620;

(10) Часть 1 статьи 22. 1. Федерального закона 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в Российской Федерации», часть 1.1. статьи 58.2 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

1. Федерального закона 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в Российской Федерации», часть 1.1. статьи 58.2 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

(11) Часть 2 статьи 5 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

(12) В соответствии с частью 4 статьи 7 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» не признаются объектом обложения выплаты и иные вознаграждения, начисленные в пользу физических лиц, являющихся иностранными гражданами, в связи с осуществлением ими трудовой деятельности за пределами территории Российской Федерации. Однако в соответствии с частью 2 статьи 1 указанного Федерального закона положения статьи 7 не распространяются на правоотношения, связанные с исчислением и уплатой страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, регулируемые Федеральным законом от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». В свою очередь в статье 5 Федерального закона от 24.07.1998 N 125-ФЗ отсутствуют какие либо исключения по уплате страховых взносов для различных категорий работников;

Однако в соответствии с частью 2 статьи 1 указанного Федерального закона положения статьи 7 не распространяются на правоотношения, связанные с исчислением и уплатой страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, регулируемые Федеральным законом от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». В свою очередь в статье 5 Федерального закона от 24.07.1998 N 125-ФЗ отсутствуют какие либо исключения по уплате страховых взносов для различных категорий работников;

(13) Часть 3 статьи 58.2 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

(14) Часть 1 статьи 2 Федерального закона №255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

(15) Согласно пункту 1 статьи 2 Федерального закона N 255-ФЗ от 29. 12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» иностранные граждане — высококвалифицированные специалисты, временно пребывающие в Российской Федерации и работающие по трудовым договорам, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством не подлежат. Одновременно частью 2 статьи 1.1 указанного Федерального закона определено, что в случаях, если международным договором Российской Федерации установлены иные правила, чем предусмотренные Федеральным законом N 255-ФЗ, то применяются правила международного договора Российской Федерации. Исходя из положений пункта 3 статьи 98 Договора о ЕАЭС от 29.05.2014 г., социальное страхование трудящихся из ЕАЭС осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. При этом согласно пункту 5 статьи 96 Договора о ЕАЭС к социальному страхованию, в частности, относится обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» иностранные граждане — высококвалифицированные специалисты, временно пребывающие в Российской Федерации и работающие по трудовым договорам, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством не подлежат. Одновременно частью 2 статьи 1.1 указанного Федерального закона определено, что в случаях, если международным договором Российской Федерации установлены иные правила, чем предусмотренные Федеральным законом N 255-ФЗ, то применяются правила международного договора Российской Федерации. Исходя из положений пункта 3 статьи 98 Договора о ЕАЭС от 29.05.2014 г., социальное страхование трудящихся из ЕАЭС осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. При этом согласно пункту 5 статьи 96 Договора о ЕАЭС к социальному страхованию, в частности, относится обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Таким образом, работодатели должны уплачивать за такую категорию работников страховые взносы в Фонд социального страхования Российской Федерации в тех же размерах, что и с выплат гражданам Российской Федерации, т.е. в ФСС РФ по тарифу 2,9%;

Таким образом, работодатели должны уплачивать за такую категорию работников страховые взносы в Фонд социального страхования Российской Федерации в тех же размерах, что и с выплат гражданам Российской Федерации, т.е. в ФСС РФ по тарифу 2,9%;

(16) Часть 1 статьи 2 Федерального закона №255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», часть 1.1 статьи 58.2 Федерального закона №212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

(17) Статья 10 Федерального закона №326-ФЗ от 29.11.2010 г. «Об обязательном медицинском страховании в Российской Федерации»;

(18) В соответствии со статьей 10 Федерального закона №326-ФЗ от 29.11.2010 г. «Об обязательном медицинском страховании в Российской Федерации» иностранные граждане — высококвалифицированные специалисты обязательному медицинскому страхованию не подлежат. Одновременно частью 2 статьи 2 указанного Федерального закона определено, что в случаях, если международным договором Российской Федерации установлены иные правила, чем предусмотренные Федеральным законом N 326-ФЗ, то применяются правила международного договора Российской Федерации. Исходя из положений пункта 3 статьи 98 Договора о ЕАЭС от 29.05.2014 г., социальное страхование трудящихся из ЕАЭС осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. При этом согласно пункту 5 статьи 96 Договора о ЕАЭС к социальному страхованию, в частности, относится обязательное медицинское страхование. Таким образом, работодатели должны уплачивать за такую категорию работников страховые взносы в Фонд обязательного медицинского страхования Российской Федерации в тех же размерах, что и с выплат гражданам Российской Федерации, т.е. по тарифу 5,1%.

Одновременно частью 2 статьи 2 указанного Федерального закона определено, что в случаях, если международным договором Российской Федерации установлены иные правила, чем предусмотренные Федеральным законом N 326-ФЗ, то применяются правила международного договора Российской Федерации. Исходя из положений пункта 3 статьи 98 Договора о ЕАЭС от 29.05.2014 г., социальное страхование трудящихся из ЕАЭС осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. При этом согласно пункту 5 статьи 96 Договора о ЕАЭС к социальному страхованию, в частности, относится обязательное медицинское страхование. Таким образом, работодатели должны уплачивать за такую категорию работников страховые взносы в Фонд обязательного медицинского страхования Российской Федерации в тех же размерах, что и с выплат гражданам Российской Федерации, т.е. по тарифу 5,1%.

(19) Абзац 4 п. 1 ст. 5 Закона N 125-ФЗ определяет, что физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если обязанность страхователя уплачивать страховщику страховые взносы установлена в договоре. В противном случае данная обязанность на организацию не возлагается;

В противном случае данная обязанность на организацию не возлагается;

(20) На основании п. 2 ч. 3 ст. 9 Закона N 212-ФЗ в базу для начисления страховых взносов не включаются (в части страховых взносов, подлежащих уплате в Фонд социального страхования Российской Федерации) любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера;

(21) Часть 3 статьи 98 Договора о ЕАЭС от 29.05.2014 г.;

(22) Абзац 1 и 2 Статьи 10 Федерального закона №326-ФЗ от 29.11.2010 г. «Об обязательном медицинском страховании в Российской Федерации».

Список основных сокращений, используемых в профессиональной среде кадровиков:

ЕАЭС – Евразийский экономический союз;

РВП – разрешение на временное проживание;

ВНЖ – вид на жительство;

РнР – разрешение на работу;

ИГ – иностранный гражданин;

ВКС – высококвалифицированный специалист;

ЛБГ – лицо без гражданства;

ТД – трудовой договор;

ГПД (ГПХ) – гражданско-правовой договор (договор гражданско-правового характера).

Какие расходы должны нести работодатели при выплате заработной платы работникам? | Малый бизнес

Автор Chron Contributor Обновлено 14 июля 2020 г.

Работодатели платят своим сотрудникам значительно больше, чем заработная плата. Бюро трудовой статистики США сообщает, что средняя заработная плата сотрудников в июне 2020 года составляла в среднем $37,73 в час. Помимо компенсации, работодатели выплачивают пособия, а также местные, государственные и федеральные налоги. Вы также должны учитывать свои расходы на найм сотрудников, физическое рабочее пространство и стоимость оборудования, такого как компьютеры, телефоны, принтеры, копировальные аппараты, офисные сети и голосовая почта.

Разбивка затрат

Согласно BLS, заработная плата в среднем составляет 25,91 долларов в час, в то время как работодатель выплачивает пособия в среднем 11,82 долларов в час. Интересно, что для частного бизнеса, такого как ваш, затраты работодателя на компенсацию работникам в среднем составляют 35,34 долларов в час, в то время как затраты работодателя на оплату труда государственных и местных органов власти в среднем составляют 52,45 долларов в час. Это может помочь объяснить, почему многие некоммерческие организации, такие как города, поселки и штаты, стремятся к конкурсному управлению. Как и следовало ожидать, в крупных мегаполисах, таких как Сан-Франциско, расходы на заработную плату работодателей в среднем превышают 57 долларов в час, в то время как более низкая стоимость жилых районов, таких как Майами-Форт-Лодердейл, в среднем составляет всего 27,42 долларов .

Это может помочь объяснить, почему многие некоммерческие организации, такие как города, поселки и штаты, стремятся к конкурсному управлению. Как и следовало ожидать, в крупных мегаполисах, таких как Сан-Франциско, расходы на заработную плату работодателей в среднем превышают 57 долларов в час, в то время как более низкая стоимость жилых районов, таких как Майами-Форт-Лодердейл, в среднем составляет всего 27,42 долларов .

Налоговые расходы работодателя

Вы должны внести в бюджет налоги социального обеспечения/FICA для каждого работника. В настоящее время это 6,2 процента от первых $137 800 вознаграждения за каждого сотрудника. Налоги на безработицу составляют еще 6 процентов от 7000 долларов заработной платы. Налоги на страхование Medicare составляют 1,45 процента от заработной платы без ограничения максимальной заработной платы. Не забывайте о страховании компенсации работникам, которое варьируется в зависимости от должностной классификации ваших сотрудников. Премии офисных работников низкие, в то время как производственные работники будут стоить вам дороже.

Премии офисных работников низкие, в то время как производственные работники будут стоить вам дороже.

Стоимость пособий

Стоимость ваших пособий напрямую зависит от количества и уровня предлагаемых вами пособий. Например, если вы предлагаете оплачиваемое страхование жизни и здоровья для сотрудников, страхование на случай длительной нетрудоспособности, уход за иждивенцами, возмещение расходов на обучение и базовую пенсионную программу, вы можете оценить общую стоимость каждого сотрудника примерно в 1,25 раза больше его компенсации. Таким образом, сотрудник, зарабатывающий 30 000 долларов , будет стоить вам примерно 37 500 долларов . Не забудьте рассчитать оплачиваемый отпуск и личные или больничные дни в вашем бюджете.

Косвенные расходы на сотрудников

Вам нужно где-то найти сотрудников, поэтому вы понесете расходы на найм. Даже если вы решите сделать это своими руками, у вас будут некоторые расходы. Независимо от того, владеете ли вы своим рабочим местом или арендуете его, вы будете нести расходы за предоставление рабочего места для своих сотрудников. Это будет сильно различаться в зависимости от местоположения и типа рабочего пространства, которое вы предоставляете. Вам нужно будет оборудовать пространство для сотрудников необходимыми аксессуарами, будь то столы или рабочие зоны. Также учитывайте стоимость оборудования, которое вы предоставляете своим сотрудникам. Это допустимые косвенные затраты, поскольку вам не понадобились бы дополнительные компьютеры, принтеры и другое оборудование, если бы у вас не было сотрудников.

Независимо от того, владеете ли вы своим рабочим местом или арендуете его, вы будете нести расходы за предоставление рабочего места для своих сотрудников. Это будет сильно различаться в зависимости от местоположения и типа рабочего пространства, которое вы предоставляете. Вам нужно будет оборудовать пространство для сотрудников необходимыми аксессуарами, будь то столы или рабочие зоны. Также учитывайте стоимость оборудования, которое вы предоставляете своим сотрудникам. Это допустимые косвенные затраты, поскольку вам не понадобились бы дополнительные компьютеры, принтеры и другое оборудование, если бы у вас не было сотрудников.

Ссылки

- Бюро статистики труда США: Расходы работодателя на компенсацию работникам

- Бостонский деловой журнал: Сколько стоит работник?

- IRS: Удерживаемые ставки социального обеспечения и Medicare

- IRS: Ежегодная федеральная налоговая декларация по безработице (FUTA) работодателя

Понимание точной стоимости работника — истинная стоимость работодателя — отслеживание затрат

Работник стоит намного больше, чем заработная плата или заработная плата, которую платит работодатель. Помимо базового оклада или заработной платы, существуют налоги на заработную плату, необязательные платежи и другие расходы, которые работодатель оплачивает при приеме на работу или найме человека. Если вы не будете отслеживать все свои расходы, вас ждут финансовые проблемы.

Помимо базового оклада или заработной платы, существуют налоги на заработную плату, необязательные платежи и другие расходы, которые работодатель оплачивает при приеме на работу или найме человека. Если вы не будете отслеживать все свои расходы, вас ждут финансовые проблемы.

Определение и понимание фактической стоимости работника поможет вам составить бюджет и принять обоснованные финансовые решения для вашего бизнеса, независимо от его размера.

Независимо от того, являетесь ли вы новым владельцем бизнеса и хотите понять затраты на сотрудника или просто планируете нанять новые таланты, эта статья для вас.

Мы расскажем вам все, что вам нужно знать о затратах на оплату труда, формулах ее расчета, переменных и элементах затрат на оплату труда и их расчете.

Готов? Давайте погрузимся!

Содержание

Формула расчета стоимости работника

Общая стоимость работника включает базовую заработную плату или заработную плату и другие расходы, понесенные предприятием для найма человека. Ни одна формула не подходит для всех типов бизнеса, когда речь идет о затратах на персонал. Однако работник обычно стоит в 1,25–1,4 раза больше базовой зарплаты.

Ни одна формула не подходит для всех типов бизнеса, когда речь идет о затратах на персонал. Однако работник обычно стоит в 1,25–1,4 раза больше базовой зарплаты.

Чтобы рассчитать общие затраты на одного работника, умножьте базовую заработную плату на 1,25 или 1,4. Эта формула определяет минимальные и максимальные затраты каждого работника.

Если вы нанимаете нового сотрудника с годовой зарплатой в 52 000 долларов, истинная стоимость составит от 65 000 до 72 800 долларов. Согласно этой формуле, сотрудник с почасовой ставкой 20 долларов стоит от 25 до 28 долларов в час.

Формула дает работодателям первоначальную оценку реальных затрат на работников. С помощью этой оценки работодатель также может прогнозировать стоимость проекта и прибыльность бизнеса.

Начните отслеживать время и бюджет с TimeCamp

Переменные, влияющие на стоимость сотрудников

Упомянутая ранее формула дает только оценку стоимости работника. Истинная стоимость работника зависит от ряда переменных и других факторов.

Вот переменные, влияющие на стоимость сотрудников:

1. Местоположение

Место, где вы открываете свой бизнес, является большой переменной в оплате труда ваших сотрудников. В каждом месте действуют различные государственные и местные налоги на занятость, стоимость жизни, требования рынка, которые влияют на общую стоимость наемных работников.

2. Промышленность

Отрасль также имеет значение при определении затрат на одного работника, поскольку в каждой отрасли существуют свои нормы занятости. Например, в некоторых отраслях требуется, чтобы компании предлагали платное медицинское страхование, что может увеличить расходы на персонал. Другие предоставляют только частичное покрытие в качестве стандартного плана медицинского страхования.

В настоящее время онлайн-продажи компьютерного программного обеспечения являются ведущей отраслью с самой высокой стоимостью рабочей силы в США

3. Размер компании

Более крупные компании иногда могут иметь более низкие затраты на персонал, чем малые предприятия. Они также могут позволить себе более высокую компенсацию работникам.

Они также могут позволить себе более высокую компенсацию работникам.

Малому предприятию может быть трудно предложить конкурентоспособные ставки, что иногда может привести к высокой текучести кадров (суммирование затрат на найм).

4. Рыночные условия

Закон спроса и предложения на рынке труда может повлиять на стоимость занятости. Компании предоставляют более конкурентоспособный пакет льгот лучшим специалистам с редкими наборами навыков, что может привести к увеличению затрат на персонал.

С другой стороны, высокое предложение человеческих ресурсов на должности не будет иметь компенсации ниже установленной государством минимальной заработной платы.

5. Коэффициент текучести кадров

Компания с высокой текучестью кадров требует гораздо больше затрат на персонал, чем другие, из-за расходов на наем и адаптацию.

При найме сотрудника необходимо учитывать затраты, зависящие от практики найма в компании. Затраты на найм включают плату за размещение вакансий, программное обеспечение для найма, проверку биографических данных и человеческие ресурсы. Адаптация новых сотрудников также влечет за собой другие расходы, такие как обучение.

Адаптация новых сотрудников также влечет за собой другие расходы, такие как обучение.

6. Образование и роль

Люди с редкими навыками, образованием и опытом, подтверждающие их профессионализм, могут требовать высокой зарплаты. Большинство компаний также предлагают высокую компенсацию с конкурентными преимуществами для их найма и удержания, что может увеличить стоимость рабочей силы.

Расходы на сотрудников также различаются в зависимости от роли. Старшие и более высокие должности требуют более высокой компенсации и льгот, чем младшие сотрудники.

7. Задачи

Как правило, работники, выполняющие более сложные задачи, получают более высокую заработную плату. Например, проводить исследования и анализ данных сложнее, чем кодировать данные.

8. Производительность

Производительность сотрудников также играет роль в общих затратах на персонал. Высокоэффективные и продуктивные работники могут снизить затраты на персонал, эффективно выполняя поставленные задачи. Эффективность помогает сократить время и ресурсы, необходимые для работы, тем самым снижая общую стоимость.

Эффективность помогает сократить время и ресурсы, необходимые для работы, тем самым снижая общую стоимость.

Большинство работодателей проводят служебную аттестацию, чтобы отличить высокоэффективных работников от низкоэффективных и использовать ее в качестве основы для определения уровня оплаты труда работников.

Вы можете легко отслеживать производительность вашего сотрудника с помощью инструментов учета рабочего времени, таких как TimeCamp. Приложение для отслеживания времени предоставляет данные о производительности, сколько времени сотрудник тратит на выполнение задачи. Эти данные могут дать вам ценную информацию о производительности ваших сотрудников и затратах вашего бизнеса.

Как рассчитать стоимость работника?

Джо Хадзима — старший преподаватель Массачусетского технологического института, который придумал, как можно рассчитать затраты на персонал. Вот факторы, которые следует учитывать при расчете общих затрат на персонал:

1.

Затраты на подбор персонала

Затраты на подбор персоналаПервые затраты, которые несет компания при приеме на работу нового сотрудника, — это затраты на подбор. Эти расходы зависят от практики найма компании.

Стоимость найма включает:

- Затраты на оплату труда для внутреннего найма

- Затраты на наем внешних сотрудников, при которых компании обычно выплачивают им от 15 до 30 процентов базовой заработной платы нового сотрудника в качестве гонорара

- Объявления о вакансиях

- Проверка биографических данных, стоимость которой обычно составляет от 10 до 20 долларов США

- Рекрутинговое программное обеспечение для управления процессом найма.

Кроме того, компании также должны оплачивать расходы на адаптацию, обучение, плату за наставничество и наборы для адаптации, чтобы помочь новому сотруднику и продлить срок его пребывания в должности.

Если вы набираете новых сотрудников каждый месяц, знание того, сколько стоит каждый сотрудник, поможет вам составить бюджет и скорректировать план роста вашего бизнеса.

2. Заработная плата

Базовое вознаграждение составляет наибольшую часть общих затрат на сотрудников. Компании должны учитывать отрасль и минимальную заработную плату или заработную плату, установленную правительством, при принятии решения и установлении базовой компенсации работника.

Обратите внимание, что заработная плата — это фиксированная выплата работникам, назначаемая за расчетный период. С другой стороны, заработная плата колеблется в зависимости от общего количества часов работы работника. Для почасовых сотрудников необходимо использовать программное обеспечение для отслеживания времени, чтобы эффективно и точно отслеживать общее количество отработанных часов сотрудника.

Несмотря на то, что заработная плата или заработная плата являются крупнейшими расходами на содержание работника, они не являются только определяющим фактором общих затрат на работника.

Чисто рыночные структуры оплаты труда в настоящее время теряют свою функциональность, поэтому многие компании принимают во внимание минимальную заработную плату и отрасль, в которой работает сотрудник, для определения стоимости сотрудника. Использование инструментов сравнительного анализа компенсаций широко распространено и весьма полезно в этом процессе, поскольку эти инструменты предлагают решения для компенсаций, разработанные профессионалами в области компенсаций.

Использование инструментов сравнительного анализа компенсаций широко распространено и весьма полезно в этом процессе, поскольку эти инструменты предлагают решения для компенсаций, разработанные профессионалами в области компенсаций.

3. Обязательные платежи

Обязательные платежи — это обязательные налоги с заработной платы, которые компании должны учитывать при составлении бюджетов сотрудников и расчете расходов на сотрудника.

Вот обязательные платежи:

- Федеральный закон о страховых взносах (FICA) налог

Федеральный закон о страховых взносах (FICA) включает в себя налоги на социальное обеспечение (страхование по старости, в связи с потерей кормильца и инвалидностью) и налоги на Medicare (налог на медицинское страхование). Для этих налогов могут применяться разные ставки.

Ставка налога на социальное обеспечение составляет 12,4%, при этом 6,2% — для работодателей и 6,2% — для наемных работников.

Базовый предел заработной платы установлен для социального обеспечения, чтобы знать максимальную налогооблагаемую заработную плату. На 2022 год базовый предел заработной платы составляет 147 000 долларов. Таким образом, максимальный налог на социальное обеспечение, который работодатель может заплатить, составляет 9 114 долларов США на одного работника.

На 2022 год базовый предел заработной платы составляет 147 000 долларов. Таким образом, максимальный налог на социальное обеспечение, который работодатель может заплатить, составляет 9 114 долларов США на одного работника.

Между тем, у налога Medicare нет предела базовой заработной платы. Требуемая общая ставка налога составляет 2,9%, 1,45% для работодателей и 1,45% для работников.

Дополнительную информацию можно найти в справочнике по налогам для работодателей и сельскохозяйственных работодателей.

- Федеральный закон о налоге на безработицу (FUTA)

Федеральный закон о налоге на безработицу (FUTA) — это один из налогов на заработную плату, который платит компания. Он обеспечивает выплаты по страхованию от безработицы для безработных. Ставка налога не вычитается из заработной платы или заработной платы работника, поскольку только работодатели платят налог FUTA.

Налоговая ставка FUTA составляет 6% на первые 7000 долларов заработной платы, выплаченные на одного работника в течение года. Обычно это называется базой заработной платы FUTA.

Обычно это называется базой заработной платы FUTA.

Компания может подать ежегодную федеральную налоговую декларацию работодателя по безработице (FUTA) (форма 940), если она выплатила своим сотрудникам более 1500 долларов США. Это может дать им право на получение налогового кредита в размере 5,4% и чистую налоговую ставку FUTA в размере 0,6%.

- Государственный налог на безработицу (SUTA)

В каждом штате также существует ставка налога на безработицу, называемая Государственным налогом на безработицу (SUTA), в качестве фонда пособий по безработице штата. Он служит страховкой по безработице для уволенных работников. Есть штаты, где только работодатель платит налог SUTA, в то время как другие штаты также получают частичный платеж из заработной платы или заработной платы работников.

Налоговые ставки также различаются в каждом штате. Всегда проверяйте обновленные налоговые ставки штата, чтобы точно платить налоги и рассчитывать общие расходы на сотрудников.

- Страхование компенсации работникам

Другим обязательным платежом для компаний является компенсационное страхование работников или компенсация работникам. Это служит защитой и страховкой как для работодателя, так и для работника на случай, если работник получит травму во время работы.

Сотрудники получают пособия вне зависимости от того, кто стал причиной аварии. Если работник погибает во время работы, компенсационное страхование работников также предусматривает выплаты в связи со смертью для иждивенцев работника.

Каждый штат регулирует компенсационную ставку для рабочих. Каждая работа имеет свою назначенную ставку на 100 долларов оклада или заработной платы. Ставка выше для более рискованных работ.

Давайте проведем пример расчета истинной стоимости наемного рабочего.

Годовой базовый оклад Энн составляет 50 000 долларов. Мы будем основывать налог SUTA на новой ставке работодателя в Индиане, которая составляет 2,50%. Мы также будем использовать самую низкую ставку страхового возмещения работникам в Индиане, которая составляет 0,70 доллара за 100 долларов.

Мы также будем использовать самую низкую ставку страхового возмещения работникам в Индиане, которая составляет 0,70 доллара за 100 долларов.

Ниже приведен расчет общей суммы налогов на заработную плату.

| Вид обязательного платежа | Ставка в процентах | Сумма (базовый оклад: 50 000 долларов США) |

| Социальное обеспечение FICA | 6,2% | 3 100,00 $ |

| FICA Medicare | 1,45% | 725,00 $ |

| ФУТА | 6% | 42,00 $ |

| СТУ | 2,50% | 237,50 $ |

| Рабочий комп | 0,70 долл. США за 100 долл. США | 350,00 $ |

| Итого | 4 454,50 $ |

Общая сумма налогов на заработную плату, которую работодатель Энн заплатит, составляет 4 454,50 долларов США. Если мы добавим это к базовой зарплате, общая стоимость составит 4 454,50 доллара.

Если мы добавим это к базовой зарплате, общая стоимость составит 4 454,50 доллара.

4. Необязательные платежи

Существуют также необязательные выплаты, которые компания добровольно платит за своих работников. Это пакеты льгот, которые компании предоставляют в дополнение к обязательным льготам, которые вносят вклад в общую стоимость работника.

- Страхование здоровья

Медицинское страхование является одним из наиболее распространенных добровольных пособий, которые работодатель может предоставить своим работникам. Однако это недешево. Стоимость зависит от плана медицинского страхования, который вы хотите предложить.

ИсследованиеKFF 2021 по страхованию здоровья работодателей показало, что среднегодовая премия, которую компании платят за медицинское страхование, составляет 7 739 долларов США для одиноких сотрудников и 22 221 доллар США для семейного страхования.

Малый бизнес может уменьшить стоимость медицинского страхования на одного работника, уплатив федеральные налоги, если они соответствуют требованиям для налогового кредита на здравоохранение для малого бизнеса.

- Страхование зубов

Стоматологическое страхование — еще одна распространенная льгота для сотрудников. Согласно трудовой статистике Министерства труда, в 2021 году 40% частных работников и 60% государственных служащих имели стоматологическую страховку.

Стоимость зависит от типа страховки, которую компания получает для своих сотрудников, количества сотрудников и местонахождения компании. Годовая стоимость стоматологической страховки обычно составляет от 300 до 600 долларов на одного работника. Работодатель может выбрать, следует ли полностью спонсировать расходы, установить соотношение между работодателем и работником 80/20 или предложить работникам добровольную выплату по сниженной цене.

- Страхование жизни

Страхование жизни – это полис, который может принести пользу семье работника в случае его смерти. Пособия предоставляются единовременно получателям полиса.

Важно, чтобы сотрудники знали, что бенефициары могут претендовать на пособия в случае смерти сотрудника.

Большинство работодателей предоставляют страхование жизни, размер которого равен годовой зарплате работника. Однако, по словам Джо Хадзиме, 150 долларов — это средняя стоимость, которую работодатель платит за страхование жизни из первых 50 000 долларов заработной платы.

- Оплачиваемый отпуск (PTO)

Оплачиваемый отпуск включает отпуск, отпуск по болезни, федеральные праздники, отпуск по беременности и родам и отпуск по уходу за ребенком. Это не предусмотрено Законом о справедливых трудовых стандартах (FLSA) в США, но большинство компаний включают PTO в свой список вознаграждений работникам.

Когда сотрудник подает заявление на отгул, оклад или заработная плата останутся прежними, поскольку это оплачиваемый отпуск, но общая почасовая оплата труда для работодателей увеличится.

Если вы хотите включить это в свое вознаграждение работникам, убедитесь, что у вас есть система, которая поможет вам отслеживать оплачиваемые отпуска ваших работников. Вы можете использовать программное обеспечение для отслеживания ВОМ для простого подачи заявления и утверждения отпусков и отслеживания работников, которые берут отпуск.

Вы можете использовать программное обеспечение для отслеживания ВОМ для простого подачи заявления и утверждения отпусков и отслеживания работников, которые берут отпуск.

- Страхование долгосрочной нетрудоспособности

Страхование долгосрочной нетрудоспособности (LTD) — это полис, который гарантирует защиту доходов работников в случае нетрудоспособности, болезни или несчастного случая. Через LTD сотрудник будет получать часть своего дохода, если он не может работать из-за инвалидности.

Тем не менее, производственные травмы или несчастные случаи не покрываются LTD, поскольку это уже покрывается компенсационным страхованием работников.

По словам Хадзимы, компании платят LTD в среднем 250 долларов при зарплате в 50 000 долларов.

- Пенсионные планы

Многие работодатели устанавливают планы 401k в качестве пенсионных сбережений для своих сотрудников. Работники могут решить, разрешать ли их работодателю вносить часть их заработной платы на индивидуальный счет их пенсионного плана.

Некоторые компании отчисляют работодателям взносы в пенсионный фонд, сопоставляя процент взноса работника с планом. Согласно отчету Vanguard How America Saves 2021, средний процент, который работодатель может внести в пенсионный фонд работника, составляет 4,5%.

Давайте попробуем вычислить некоторые необязательные платежи, чтобы получить общую стоимость сотрудников. Мы по-прежнему будем использовать базовую зарплату Анны в качестве примера.

| Вид необязательных платежей | Сумма (базовый оклад: 50 000 долларов США) |

| Медицинское страхование | 7 739,00 $ |

| Страхование зубов | 500,00 $ |

| Страхование жизни | 150,00 $ |

| Страхование долгосрочной нетрудоспособности | 250,00 $ |

| Пенсионный план | 2250,00 $ |

| Итого | 10 889,00 $ |

Общие необязательные расходы, которые работодатель заплатит за вознаграждение Анны, составляют 10 889 долларов США.

Прибавим это к базовому окладу и общей обязательной стоимости, рассчитанной ранее.

| Расход | Сумма |

| Основная заработная плата | 50 000 долларов |

| Обязательно Стоимость | 4 454,50 $ |

| Необязательные расходы | 10 889,00 $ |

| Итого | 65 343,5 $ |

Общие затраты на трудоустройство Анны, включая обязательные и необязательные льготы, составляют 65 343,5 долларов США.

5. Накладные расходы

Накладные расходы — это расходы, которые поддерживают работу вашего бизнеса. Это регулярные выплаты, не связанные с прямыми работами или материалами. Поскольку это часть общих производственных затрат, накладные расходы включаются в оценку затрат на оплату труда.

Стоимость может варьироваться в зависимости от типа вашего бизнеса. К стандартным общехозяйственным затратам могут быть отнесены:

К стандартным общехозяйственным затратам могут быть отнесены:

- Арендная плата – плата за офисные помещения, которые вы арендовали для своих сотрудников. Когда ваша компания растет, чем больше офисное помещение вам нужно, тем выше арендная плата.

- Коммунальные услуги — включает счета за электричество, воду и интернет для вашего офиса.

- Канцтовары — это инструменты, которые вы предоставляете своим работникам, необходимые для выполнения их работы (например, компьютер, бумага и т. д.)

- Эксплуатационные расходы — сборы за различные операционные расходы, такие как начисление заработной платы, зависят от общего числа ваших работников.

- Накладные расходы вне офиса – включают расходы, понесенные даже в том случае, если сотрудник не работает в офисе. Примеры включают пособие на интернет для тех, кто работает из дома.

Теперь давайте рассмотрим пример расчета для человека с почасовой оплатой. Расчет для почасовых работников включает общее количество отработанных часов в год, годовую стоимость труда сотрудников, ежегодные накладные расходы на одного работника, ежегодные обязательные сборы и необязательные сборы.

Предположим, что общее количество часов, отработанных Майком в год, составляет 2000 часов. Мы получаем годовую стоимость рабочей силы, умножая общее количество часов, отработанных Майком в год, на почасовую ставку. В этом случае ставка Майка составляет 25 долларов в час. Его годовая стоимость рабочей силы составляет 50 000 долларов.

Начиная с

Майкагодовые затраты на рабочую силу составляют 50 000 долларов США, мы будем использовать рассчитанные выше налоги на заработную плату и необязательные платежи, которые составляют 4 454,50 долларов США и 10 889 долларов США соответственно.

Предположим, что ежегодные накладные расходы составляют 10 000 долларов. Делим на 50 рабочих, занятых в этом году. Годовые накладные расходы на одного работника составляют 200 долларов.

| Расход | Сумма |

| Стоимость рабочей силы | 50 000 долларов |

| Обязательно | 4 454,50 $ |

| Необязательный | 10 889 долларов |

| Накладные расходы | 200 долларов |

| Итого | 65 543,5 $ |

Мы разделим общие годовые затраты на сотрудников (65 543,5 долл. США) на общее количество часов, отработанных за год (2000 г.), чтобы получить реальную стоимость одного рабочего часа. В этом случае результат составляет 32,77 доллара.

США) на общее количество часов, отработанных за год (2000 г.), чтобы получить реальную стоимость одного рабочего часа. В этом случае результат составляет 32,77 доллара.

Хотя Майк зарабатывает 25 долларов в час, фактические затраты на сотрудника составляют 32,77 доллара в час.

Компании должны использовать систему учета рабочего времени для точного учета количества часов, отработанных каждым сотрудником. Благодаря отслеживанию рабочего времени работодатели будут знать, кто работает сверхурочно. Если работники выполняют незапланированную сверхурочную работу, оплата за сверхурочную работу добавляется к их общей компенсации и увеличивает затраты на сотрудников.

Заключение

Понимание точных затрат на персонал помогает владельцам бизнеса в составлении бюджета, оценке стоимости проекта, прогнозировании прибыльности и принятии разумных финансовых решений, необходимых для роста бизнеса.

Одним из общих оснований для расчета точных затрат на сотрудника является отслеживание времени и производительности сотрудников независимо от того, получают ли они оклад или почасовую оплату.