Как правильно копить деньги: 5 вариантов, которые помогут разбогатеть :: Новости :: РБК Инвестиции

Копить бывает сложно, ведь приходится на время отказаться от привычных расходов. Но, начав с небольших накоплений, в будущем можно получить приличную сумму. Рассказываем, какие приемы нужно знать

Фото: Ratanapon Srisuneton / Shutterstock

Мы уже давали некоторые советы по тому, как копить деньги. Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Вы можете регулярно откладывать фиксированный процент с дохода на отдельный счет или настроить автоматические отчисления на вклад, с которого нельзя снять средства до его закрытия, использовать кешбэк по максимуму, обдумывать крупные покупки в течение 30 дней. И конечно же, считайте свои доходы и расходы, ставьте себе цель, на что хотите накопить и в какие сроки.

Однако не забывайте, что сейчас ситуация с процентами по депозитам очень печальная, и с 1 января 2021 года введут новый налог с полученных процентных доходов по вкладам — 13%.

Эмоции влияют на способность копить

Тем не менее людям плохо удается сберегать деньги, так как они эмоционально воспринимают накопления как потерю — им приходится урезать расходы на сумму, которую они отложили, а ведь никто не любит терять и ограничивать себя. Так считает исследователь поведенческих финансов Шломо Бенарци. Рассмотрим его подход к сбережениям.Поведенческие финансы — это направление финансового менеджмента, которое изучает ошибки людей в обращении с деньгами, поведение инвесторов в условиях неопределенности и рисков. Это комбинация психологии и экономики.

Это комбинация психологии и экономики.

«Мы знаем, что нам нужно делать сбережения. Мы знаем, что мы будем это делать в следующем году, но сегодня мы пойдем и все потратим», — сказал он на выступлении TED Talks.

Кроме того, если людям нужно прилагать для этого дополнительные усилия, то они, скорее всего, будут откладывать накопления на потом, отметил Бенарци. Например, в Германии, чтобы стать донором органов, нужно поставить галочку в документах. По словам экономиста, очень мало людей это делают.

В Австрии же другая ситуация. Там предлагают поставить галочку, если человек не хочет быть донором. И люди также ленятся ставить галочку, поэтому доноров, наоборот, больше. «Ничегонеделание очень распространено», — сказал он.

Фото: Jan Antonin Kolar / Unsplash

Попробовать принцип «Отложи больше завтра»

В связи с этими проблемами Бенарци вместе с другим поведенческим экономистом Ричардом Талером, лауреатом Нобелевской премии по экономике, разработал программу под названием «Отложи больше завтра».

Смысл заключается в том, чтобы постепенно увеличивать сбережения, когда вы начинаете больше зарабатывать. Это помогает копить более безболезненно для человека, так как он, увеличивая свои доходы, оставляет примерно тот же уровень расходов.

На TED Talks Бенарци рассказал, что он и Талер предложили такой вариант сотрудникам небольшой американской компании, которые жаловались, что с трудом оплачивают свои счета и не могут скопить денег. Бенарци отметил, что они должны были увеличивать сумму от зарплаты, которую откладывали, на 3% каждый раз, когда получали прибавку. Эксперимент проводился с 1998 по 2002 год.

Сначала сотрудники сберегали 3% от зарплаты. В 1999 году начали откладывать по 6,5%, через год — 9,4%. В 2001 году они переводили в накопления уже по 11,6%, а в 2002-м — 13,6%. То есть участники эксперимента начали сберегать в четыре раза больше. А увеличение накоплений приводит к значительной разнице в образе жизни, который люди могут себе позволить, отметил Бенарци.

Заставить психологию работать на себя

Поведенческий экономист и соучредитель Common Cents Lab Венди Де Ла Роса согласна с тем, что людям «физически больно терять деньги», пусть они и идут на накопления. Она также дала советы, как использовать психологические уловки себе на пользу в сбережении денег. «Поведение при накоплении не говорит ничего о вашем уме или силе воли.

По ее словам, люди воспринимают себя по-разному в двух контекстах: в настоящем и будущем. В будущем мы будем откладывать, чаще звонить родителям, займемся спортом. «Чаще всего мы забываем, что мы в будущем — это тот же самый человек, что в настоящем», — отметила она в рамках TED.

Так что ее советы могут помочь тем, кто все время планирует начать новую жизнь с понедельника или Нового года. Де Ла Роса отметила, что в психологии это называется эффект «чистого листа». Например, можно отметить в календаре день перед следующим днем рождения, определить для себя финансовую цель, которую хотите выполнить к этому сроку, и заставить себя ее осуществить.

Фото: Paul Biryukov / Shutterstock

Разобраться с частыми маленькими покупками

«Мы провели несколько исследований и обнаружили, что, кроме банковских сборов, первое, о чем люди сожалеют, — это походы в рестораны. Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Тут кофе, там буррито. Что в сумме уменьшает нашу возможность откладывать деньги», — сказала она.

Когда Де Ла Роса жила в Нью-Йорке, она оценила свои расходы и поняла, что потратила более $2 тыс. за месяц на приложения для поиска попутчиков. Это было больше, чем плата за жилье, отметила экономист. В следующем месяце ситуация повторилась — даже осознание этих затрат не смогло изменить ее поведение.

После этого она отвязала кредитную карту от подобных приложений и вместо этого привязала к ним дебетовую, на которой было $300 на месяц. Если нужно было больше средств, то приходилось привязывать новую карту. По словам экономиста, каждое лишнее действие, каждое препятствие меняет поведение человека.

Кроме того, она обозначила границы и разрешила себе пользоваться этими приложениями только три раза в неделю. В результате она стала тратить меньше денег. «Разберитесь, на что вы тратите деньги, и измените обстоятельства так, чтобы это было тяжелее сделать», — посоветовала она.

Так что запишите свои расходы и подумайте, от каких мелочей вы можете спокойно отказаться. Например, не покупать кофе по утрам, использовать общественный транспорт вместо такси, реже ходить в рестораны и бары или что-либо еще.

Разложить деньги по «четырем конвертам»

Чтобы легче было сократить расходы, можно использовать систему «четырех конвертов». Определите свой бюджет на месяц, убрав из него деньги, которые планируете сберечь. Например, 10% от доходов. Запишите свои основные затраты на квартплату, кредиты, мобильную связь, продукты и другие необходимые покупки и вычтите их из оставшихся денег.

Сумму, которая осталась, поделите на четыре. Так у вас получится определенное количество средств на каждую неделю месяца — их можно свободно тратить. По словам Игоря Файнмана, такой способ постепенно прививает финансовую дисциплину. Деньги необязательно класть в конверты, как можно подумать из названия этого приема. Вместо этого можно открывать субсчета в банке, отмечает Файнман.

Но можно и воспользоваться настоящими конвертами, чтобы наглядно видеть, сколько у вас денег на месяц. Согласно исследованию Dun & Bradstreet, люди тратят на 12–18% больше, если пользуются картами вместо наличных.

Другой способ использовать эту систему — собрать конверты, распределив их по категориям. Например, под названиями «продукты», «аренда», «развлечения» и другие.

Кроме того, если позволяют обстоятельства, можно придерживаться правила личного бюджета 50/30/20. Оно означает, что 50% дохода идут на аренду жилья и продукты, 30% — на поездки и питание вне дома, а еще 20% — на погашение долгов и сбережения.

Фото: Ralph Orlowski / Getty Images

Больше зарабатывать и приумножать капитал

Чтобы накопить средства, не обязательно только лишь экономить. Можно найти способ зарабатывать больше и, соответственно, больше откладывать. По мнению финансового советника Натальи Смирновой, если расходы человека равны или превышают его доходы, то он не очень рентабелен и нужно менять ситуацию. Однако подработка должна быть такой, чтобы ее можно было комфортно сочетать с основной работой.

По словам Смирновой, также стоит оценить свое положение на рынке. Может, вы заслуживаете повышения зарплаты, так как вы хороший специалист, или способны повысить свою квалификацию и стать более востребованным. Смирнова полагает, что прибавка к зарплате должна окупать вложения в себя. Кроме того, можно продать не используемую десятилетиями землю и другое нерентабельное имущество, а также рефинансировать кредиты.

Средства, которые вы копите, можно инвестировать, чтобы они работали и приносили дополнительный доход. Во что вкладывать, зависит от риска, на который вы готовы пойти, а также от поставленной цели и предполагаемого срока ее реализации. Например, в недорогие дивидендные акции, корпоративные облигации , ETF и ПИФы. Подробнее можно почитать в другом нашем материале.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

7 эффективных способов накопить деньги в любой ситуации :: Новости :: РБК Инвестиции

Мы собрали очевидные и не очень советы о том, как копить деньги и не напрягаться

Фото: jarmoluk / Unsplash

Во время пандемии множество людей по всему миру проанализировали свои доходы и расходы и стали по-новому смотреть на личные финансы. Ежедневные траты, которые были привычны до карантина, оказались недоступны. И те, у кого доход не изменился в этот период, смогли отложить деньги на долгожданные покупки или даже сформировать подушку безопасности, которой раньше не было. В такое неопределенное время стало ясно, насколько она важна.

Ежедневные траты, которые были привычны до карантина, оказались недоступны. И те, у кого доход не изменился в этот период, смогли отложить деньги на долгожданные покупки или даже сформировать подушку безопасности, которой раньше не было. В такое неопределенное время стало ясно, насколько она важна.

Например, в апреле нынешнего года сумма, которую американцы откладывали на сбережения в процентах от своего дохода, выросла до 33%, пишет CNN. В России людям тоже удалось скопить деньги во время карантина и отложить их. Управлять финансами в кризис трудно, и мы уже писали, как это сделать. А в этой статье посмотрим, как сохранить тот ритм накоплений, который выработался в пандемию. Вот несколько советов.

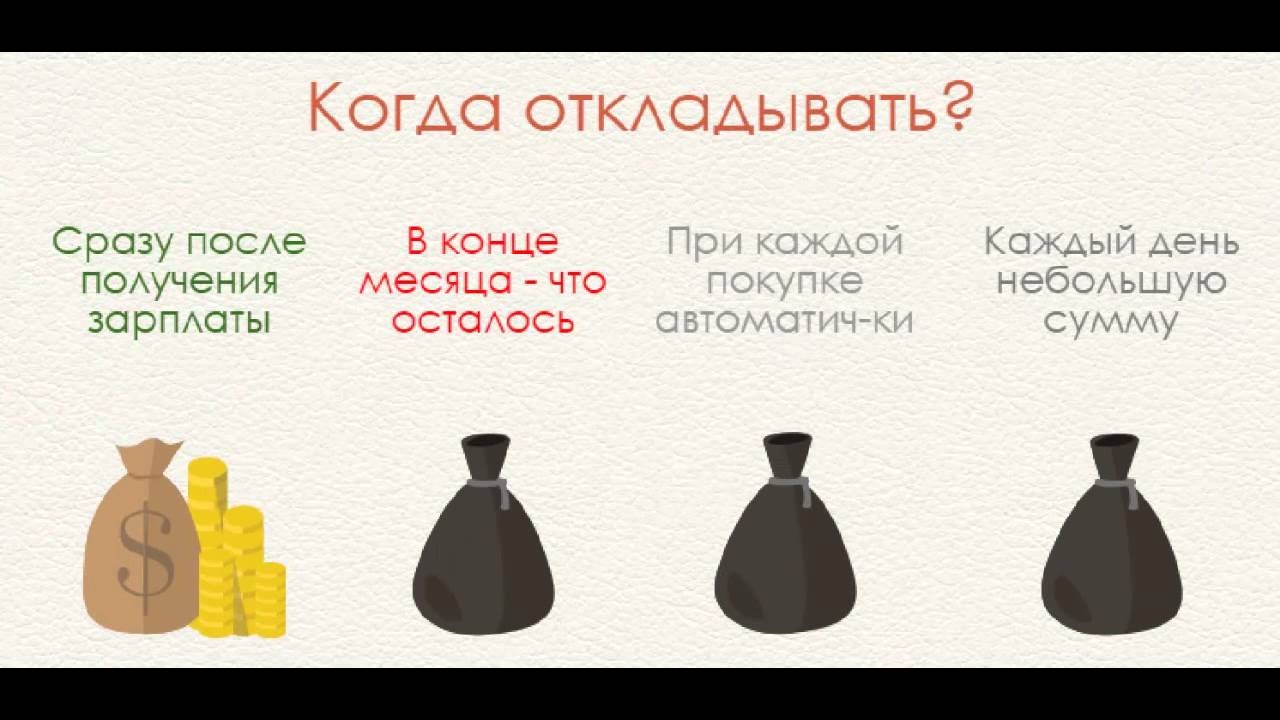

1. Откладывайте фиксированный процент с дохода

Это первое, с чего стоит начать. Заведите отдельный счет или дебетовую карту, куда сможете перечислять проценты от вашей зарплаты, подработки, аванса или прибыли от бизнеса. Сколько именно — зависит от уровня дохода и обязательных трат. Важно, чтобы это стало привычкой. Поэтому старайтесь откладывать систематически каждый раз, не пропускать и не переносить платежи. Допустим, у вас зарплата ₽80 тыс. в месяц. Если откладывать 15% ежемесячно, то за год можно накопить ₽144 тыс.

2. Настройте автоматические отчисления на вклад без возможности снятия денег

Чтобы избежать соблазна перенести или отменить ежемесячный взнос в свою копилку, можно настроить автоматические отчисления. Узнайте в своем банке, как это сделать. Можно выбрать дату и сумму, которую сервис должен будет списать. Но даже автоматизация процесса не всегда помогает. Поэтому для этих целей можно специально открыть вклад в банке, с которого нельзя будет снимать средства до его закрытия. Тогда при каждом поступлении средств на ваш счет банк сразу же переведет деньги на этот вклад.

Но даже автоматизация процесса не всегда помогает. Поэтому для этих целей можно специально открыть вклад в банке, с которого нельзя будет снимать средства до его закрытия. Тогда при каждом поступлении средств на ваш счет банк сразу же переведет деньги на этот вклад.

3. Используйте дебетовую и кредитную карту по максимуму

Не секрет, что у многих дебетовых картах есть кешбэк на остаток или на отдельные категории покупок — определенный процент будет возвращаться вам на счет. В некоторых банках средства возвращаются в деньгах, в некоторых — в бонусах. А если у вас на дебетовой карте в месяц остается больше определенной суммы, то за это банк тоже может начислить пару процентов.

Также можно следить за бонусами партнеров банка, как правило, они обновляются в мобильном приложении. Кредитные карты тоже бывают с кешбэком, если вы тратите по ним определенную сумму в месяц. Ее можно сразу же пополнять с дебетовой карты, чтобы не платить проценты, а кешбэк направлять на сберегательный счет.

4. Используйте импульсивные покупки себе на пользу

От необязательной или импульсивной покупки переводите такое же количество денег на счет. Тут двойная выгода. Во-первых, если вы понимаете про себя, что порой не в силах вписаться в строго распланированный бюджет, то при необдуманных покупках ваш накопительный счет также будет пополняться. А во-вторых, прежде чем в очередной раз покупать ненужную вещь, вы задумаетесь, а стоит ли оно того? Ведь придется заплатить как бы дважды. За саму покупку в магазине и за свое желание купить эту вещь, переведя такую же сумму на счет. Также можно округлять сумму остатка по карте каждый день и переводить на счет мелочь. Например, на вашей карте в конце дня осталось ₽30 573. ₽573 отправляются в копилку.

5. Устройте состязание

С собой или другом. Это совет для азартных. Можно сделать из процесса накопления настоящий челлендж. Обозначьте конкретную сумму и дату, до которой эту сумму нужно будет накопить. И придумайте вознаграждение. Тут можно настроиться на более крупные траты — новый девайс или шопинг.

Тут можно настроиться на более крупные траты — новый девайс или шопинг.

Можно также частично применить предыдущее правило. Например, ваша цель — накопить ₽50 тыс. за полгода. Если это удастся сделать, потратьте такую же сумму себе на вознаграждение за труды. А если соревнуетесь с другом, то можно заранее определить приз или какое-то задание, которое не хотелось бы выполнять. Кто накопит установленную сумму и выигрывает — получает приз, а кто проиграет — приз не получает да еще и выполняет задание.

6. Пользуйтесь правилом 30 дней для крупных покупок

Правило 30 дней гласит: прежде чем сделать большую и порой незапланированную покупку, отложите ее и подумайте о ней 30 дней. Этот лайфхак может подойти тем, кто покупает новую модель телефона, ноутбука, электронных часов или других девайсов при каждом новом релизе. Возьмите сумму, которую вы планируете потратить на эту вещь, и отложите ее на сберегательный счет. Если спустя 30 дней она все еще вам будет казаться жизненно необходимым приобретением — покупайте. Если нет — оставляйте деньги на счете.

7. Используйте правило «365» на каждый день

Правило «365» подойдет для тех, кто любит начинать новую жизнь с понедельника или Нового года. Чтобы следовать этому правилу, нужно каждый день откладывать деньги. Но не так, как в предыдущих пунктах, а с каждым днем все большую и большую сумму. Например, 1 января вы положите на свой счет ₽50, тогда 2 января придется перевести уже ₽100. И так далее, до следующего Нового года.

Как эффективно вести личный бюджет: что важно знатьБольше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Как правильно копить деньги (мой опыт) на квартиру и другие крупные покупки

Рано или поздно многие задумываются о том, как начать делать накопления. Цели могут быть разными — недвижимость, пенсия, учеба детей в ВУЗе, новое авто и др. На самом деле, большинству беларусов приходится экономить и копить практически на всё. Альтернатива накоплению — кредиты и карты рассрочек типа «Халвы», но жить в долг, как известно, плохая привычка. В этой статье я расскажу, как у меня получается откладывать деньги уже в течение 6 лет.

Цели могут быть разными — недвижимость, пенсия, учеба детей в ВУЗе, новое авто и др. На самом деле, большинству беларусов приходится экономить и копить практически на всё. Альтернатива накоплению — кредиты и карты рассрочек типа «Халвы», но жить в долг, как известно, плохая привычка. В этой статье я расскажу, как у меня получается откладывать деньги уже в течение 6 лет.

Как правильно откладывать деньги

Главный секрет — грамотное распределение денег и самодисциплина. Перейду сразу к своему личному примеру. Чтобы было понятнее, давайте укажу совокупный доход семьи: пусть это будет 1000$. Я распределяю ее на три кубышки (копилки).

1. Первая кубышка

Я называю ее «на жизнь». Для начала я определил сумму, необходимую моей семье (двое взрослых и двое детей до 7 лет) на базовые потребности. Возможно, «базовые» не совсем правильное слово, поэтому поясню, что я имею в виду. Это такие вещи, без которых невозможно или очень трудно обойтись, как еда или коммуналка.

Другое дело, что можно кушать лобстеров, а можно сидеть на одной картошке — но это уже тема для статьи о сокращении расходов. Кстати, если хотели бы увидеть статью на эту тему, напишите в комментариях, и я обязательно расскажу о своем опыте в этом направлении

Примеры таких расходов:

- коммунальные платежи, интернет, мобильная связь, детский садик, кружки

- продукты, бытовая химия

- бензин/проездной

- платежи по рассрочкам/кредитам, если есть

- лекарства, аптеки

- подарки на дни рождения ближайших родственников и друзей. Как оказалось, это значительные траты, от которых никуда не деться, и лучше их учесть.

Скорее всего, это минимальный список, и у вас он будет дополнен другими пунктами. Напишите и просчитайте все, на что вы регулярно тратите деньги и без чего действительно не можете обойтись. Но не увлекайтесь, а то ничего не останется на две другие кубышки Чтобы максимально точно рассчитать эту сумму, запишите все ваши расходы за 1-3 месяца и выпишите из них базовые. Есть разные приложения для ведения домашней бухгалтерии (например Zenmoney), но нам с женой оказалось удобнее просто присылать друг друг в сообщения в виде «100 руб продукты», а в конце месяца заполнить таблицу

Есть разные приложения для ведения домашней бухгалтерии (например Zenmoney), но нам с женой оказалось удобнее просто присылать друг друг в сообщения в виде «100 руб продукты», а в конце месяца заполнить таблицу

У меня получилось 450$. Остаток 550$.

Для чего это нужно? Я столкнулся сам, и заметил у других: при большом рвении накопить, мы бежим покупать с зарплаты как можно больше долларов, забывая, что еще нужно на что-то жить. В результате через какое-то время реальность берет свое, и мы, расстроенные, идем в обменник менять обратно на рубли, чтобы купить колбасы или заправить машину. Через какое-то время это надоест, и либо мы научимся правильно распределять деньги, либо совсем перестанем откладывать. Пример с долларами условный, для наглядности.

2. Вторая кубышка

Предназначена для накопления на более крупные нерегулярные траты, не попавшие в разряд базовых. Это уже не носки, но еще не квартира. Примеров великое множество, но все-таки укажу несколько:

- пылесос

- новый диван

- капремонт двигателя или новый аккумулятор

- новый телефон

- поездка на море

- собрать ребенка в школу

- хобби (ваше и других членов семьи) — удочка, велосипед, литые диски, садовые качели и т.

п.

п. - поход в ресторан с женой, в бар с друзьями

п.

п.Вы наверно заметили, что многие покупки из этой категории нужны для того, чтобы радовать себя и ваших близких, и, по сути, необязательны. Но и без них совсем грустно. Я считаю, что лишать себя всех радостей жизни ради накопления неправильно, а вот ограничить — необходимо. И делается это размером взноса во вторую копилку. Хватает денег в копилке для поездки на море — поехали, нет — собираем дальше. Все просто и понятно, для вас и для вашей супруги/супруга.

Сколько же мне отложить сюда из оставшихся 550$, 150$ или 300$? А ответ здесь зависит от того, насколько важно нам накопить в третью копилку. Поэтому сначала про нее.

Важно! Если вы склонны сразу тратить на развлечения все, что отложили, то лучше разделить вторую копилку на две части: на нужные траты, и на развлечения/отдых.

3. Третья кубышка

Самая большая и самая важная. Она нужна для того, чтобы накопить на что-то очень большое в сравнении с бюджетом.

Для большинства — это свое жилье, или хотя бы первый взнос. В этом случае скорость накопления имеет большое значение, поэтому распределить оставшиеся 550$ лучше в пользу третьей, например 400$ сюда, и 150$ во вторую.

В итоге наша 1000$ распределится так: 450$ на жизнь, 150$ на траты и отдых, 400$ на квартиру.

Если вашей семье повезло, и у вас уже есть квартира, можно копить на что-то другое, например, себе на пенсию. Деньги, попадающие сюда, не должны потратиться на айфон, новую кухню, или Египет. Они могут лежать на депозите, облигациях, на них можно купить однушку для сдачи в аренду. Тогда распределить оставшиеся деньги можно пополам: 275$ во вторую, и столько же в третью копилку.

Тогда расклад такой: 450$ на жизнь, 275$ на крупные траты и отдых, 275$ на квартиру.

Дополнительной функцией третьей копилки является так называемый «черный день» — непредвиденные медицинские расходы, покрытие расходов во время поиска новой работы и т.п.

Пару нюансов

Всегда фиксируйте, сколько у вас денег. Пополнили копилку — запишите, взяли из нее — чиркните дату и сумму. Не надо откладывать вслепую, а потом втихаря таскать оттуда. Деньги любят счет (с).

Боитесь, что не хватит силы вовремя откладывать, а потом не растратить драгоценные сбережения? Есть решения: безотзывные депозиты, накопительное страхование. На эту тему я писал Мой отзыв о Стравите, только дочитайте до конца, в конце я поменял свое мнение.

У вас не получится, если…

Вы мало зарабатываете

Эта статья — не волшебная палочка, и, если вашей зарплаты хватает буквально только на еду и коммуналку, то копить, конечно, не с чего. Этой проблемы я, к сожалению, не решу. Но, если что-то остается, или вы позволяете себе не особенно нужные покупки, у вас есть потенциал.

У вас кредит на квартиру/дом

В этом случае, скорее всего, у вас ситуация, похожая на ту, как если бы вы мало зарабатывали: бОльшая часть вашей зарплаты уходит на платежи по кредиту, а остаток слишком мал, чтобы копить на что-то еще. Но в любом случае, платить за собственное жилье гораздо лучше, чем за автомобиль, пылесос или айфон. Почему? Потому что квартира — это актив, который может приносить доход при сдаче в аренду (либо вы не платите кому-то аренду, если живете в квартире сами), а авто или телефон — пассив, который только поглощает ваши деньги на обслуживание, ремонт и пр. Но статья не об этом.

Нужен совет

В теории все хорошо, а на практике не получается? Нужен совет? Пишите в комментарии, или на почту с пометкой «Как копить» свою ситуацию, постараюсь помочь.

С уважением, автор Владислав.

Загрузка…Понравилась статья? Поделиться с друзьями:

Как копить деньги: 2 психологические фишки

Как копить деньги: 3 шага навстречу финансовой независимости + 2 психологические фишки, которые научат копить + 5 основных ошибок.

«Я не жадный, я домовитый!» – повторяете вы вслед за мультяшным домовенком Кузей?

И не важно, почему вы «включили» режим экономии – не хватает на «Феррари» или зимнюю куртку, – главное, как копить деньги, чтобы быстрее приблизиться к заветной цели.

Мы предлагаем вам сделать 3 уверенных шага навстречу своей финансовой независимости, узнать 2 крутые психологические «фишки», которые помогут копить деньги и избежать 5 основных ошибок в этом похвальном деле:

3 уверенных шага навстречу своей финансовой независимости

Шаг № 1. Копить деньги? А зачем?

Можно ли достичь успеха, если ваша цель туманна, как осенний Лондон?

Нет!

Так что первым делом определитесь, на что вы собираетесь копить свои кровные.

Если вы хотите научиться копить деньги на :

то поздравляем – вы на правильном пути!

Советуем пересмотреть свои приоритеты, если вы собираетесь научиться копить деньги на:

- сомнительные финансовые операции и аферы. Вы же не Остап Бендер!

- супермодную одежду и дорогущие гаджеты. Лучше поработать над собственной самооценкой, чтобы она не зависела от таких игрушек;

- то, что вредит вашему здоровью (алкоголь, наркотики и т.д.). Уж на них копить деньги точно не стоит.

Шаг № 2. Научитесь сначала считать деньги, а накопить – дело наживное

Как только вы будете иметь точное представление о своих доходах и расходах, откладывать станет намного легче.

Вы должны досконально изучить свой бюджет.

Для того чтобы научиться копить деньги, современные «Скруджи МакДаки» рекомендуют:

С помощью обыкновенного листка бумаги, таблицы Excel или специальной компьютерной программы начать вести учет всем поступлениям и тратам денег (до последней копеечки!), чтобы определить количество свободных средств.

По версии сайта http://www.myrouble.ru/ наиболее удачными программными продуктами для ведения домашней бухгалтерии и учета денег, которые удалось накопить, являются:

Название Разработчик Сайт Жадюга AmoSoft http://www.amosoft.net/ Домашние финансы Lab-1M http://www.lab-1m.ru/ Домашняя бухгалтерия Keepsoft http://www.keepsoft.ru/homebuh.htm Домашняя экономика AMS Software http://home-economy.ru/ Семейный бюджет Немцев А.С. http://www.familybudget.ru/ Money Tracker DominSoft http://www.dominsoft.ru/ Ace Money MechCAD http://www.mechcad.net/index_r.shtml Family 2009 Sanuel http://www.sanuel.com/ru/family/ После того, как вы определили сумму, что остается на руках, решите, какую ее часть вы готовы не спустить с друзьями в баре в ближайшую пятницу, а отложить.

Рекомендация специалистов – копить никак не меньше 10% от регулярного дохода и 50% – от непредвиденных доходов (наследство, выигрыш в лотерею, найденные деньги и т.д.).

Кроме того, раз в 4-5 месяцев следует откладывать 20-30% ежемесячного заработка.

Когда накопите столько денег, чтобы можно было прожить около полугода, следует подумать о грамотных инвестициях.

Мало копите?

Тогда подумайте над тем, какие статьи затрат вы готовы сократить, а какими материальными радостями не готовы пожертвовать.

Однако, как бы не хотелось побыстрее накопить денег, не стоит экономить на:

- здоровье;

- качественном питании;

- обучении и саморазвитии, если вложения в них в будущем принесут доход;

- средствах заработка. Вы же не можете себе представить хорошего программиста с допотопным компьютером?

Как утверждают эксперты, научиться копить деньги можно и без таких ненужных жертв.

В то же время, следует подумать над тем, как сократить такие обязательные статьи расходов, как коммунальные платежи, мобильная связь, интернет, бензин или проезд в общественном транспорте.

На эту тему можно найти много полезных материалов Интернете.

Стоит лишь захотеть – и вы сможете сэкономить 25-30 % своего бюджета, а значит – отложить средства.

Шаг № 3. Как копить деньги и не протянуть ноги?

1. Копим с помощью банка.

Самым очевидным способом, как накопить деньги, станет открытие вклада в банке.

Но и тут стоит знать несколько тонкостей.

Прежде всего, не поленитесь проанализировать процентные ставки по депозитам разных банков.

Именно депозит, открытый на 6 месяцев или 1 год, без права досрочного расторжения, поможет вам не потратить их раньше времени и научит вас копить.

По информации ресурса http://www.moneyzzz.ru/ в начале этого года ситуация по депозитам выглядела следующим образом:

В то же время, советуем отказаться от кредитных карт.

Зачем вам лишние искушения?

А если вы не планируете крупных покупок, то отправляясь в магазин, оставьте свою пластиковую карту дома.

И выберите такую, чтобы на остаток на ней начислялись проценты.

Мелочь, а приятно!

Во время праздников банки часто проводят разные акции, в том числе и предлагают повышенные ставки по депозитам.

Не стоит упускать дополнительную возможность накопить денег.

Не забывайте, что сегодня для того, чтобы открыть вклад, совсем необязательно идти в банк.

Достаточно иметь доступ к Интернету и немного свободных денег.

Как видите, научиться копить деньги с помощью банка просто, стоит только не упускать возможность пустить в оборот даже незначительные суммы.

2. Учимся копить деньги в быту.

Каждый день полон не только сюрпризов, но и возможностей сэкономить, а значит – скопить денег.

Мы настоятельно рекомендуем начать один из них, выбрав на семейном совете главного «скупердяя», и торжественно передать ему все наличные сбережения.

Именно этот человек впоследствии убережет вас от неразумных трат.

Можете даже попросить его, чтобы до определенного срока он ни под каким предлогом не возвращал вам деньги.

Расскажите близкому человеку на что вы копите деньги и почему это так важно для вас.

Никого не подвел еще и банальный совет по составлению списков покупок.

В конце концов, зачем вам пятый флакон шампуня, если вы зашли в супермаркет за пакетом молока?

Как приумножить свои деньги?

Также возьмите себе за правило делать паузу между возникновением желания что-нибудь купить и его реализацией.

Возможно, через пару часов вы уже и не захотите то миленькое цветастое платьице, которое больше подойдет девчонке-студентке, чем роскошной сорокалетней даме.

«Моя подруга всегда сначала примеряет в магазине одежду, просит отложить для нее понравившиеся вещи, и только через пару дней, если желание купить не прошло, приходит за покупкой. Это сберегло ей кучу денег и нервов. Как я раньше сама до этого не додумалась?», – делится писательница Евгения Шацкая в разговоре о том, как научиться правильно копить деньги.

И поверьте, никто вас не осудит, если вы вместо того, чтобы купить дорогой плазменный телевизор в магазине, возьмете такой же за полцены в Интернете.

Ну и что, что им несколько месяцев попользовались?

3. Как копить в недвижимости?

Отличным способом копить деньги без риска их потерять станет недвижимость.

Цены на нее все время растут.

Так что если сбережения позволяют, можно смело покупать дом, квартиру, гараж или земельный участок.

В случае необходимости, их всегда можно продать.

Эксперты рынка недвижимости рекомендуют прежде всего приобретать однокомнатные квартиры в центре города и гаражи в кооперативах.

Ведь количество молодых семей и «железных» коней, которым нужно жилье, в городах постоянно растет.

Перспективность этого вида накопления денег подтверждается данными http://www.prognoztv.ru/

4. Как же накопить в раритете и антиквариате?

Как вариант, деньги копить можно и в раритете и антиквариате.

Однако, в этом случае нужно довериться экспертам, поскольку большинство людей вряд ли отличат бездарную мазню неизвестного художника с Арбата от шедевра Марка Шагала.

Если хотите держать сбережения именно в таком виде, необходимо также изучать современные тенденции в мире искусства и музейного дела.

2 крутые психологические «фишки», которые научат вас копить деньги

Прежде, чем потратиться на покупку, спросите себя, сколько часов вашей работы это стоит.

Даже на отъявленных транжир это действует, как холодный душ и средства преспокойно отправляются на счет в банке, а не тратятся на ерунду.

Деньги копить легче, когда вы целиком и полностью осознаете, сколько усилий вам стоило их заработать.

Всегда, слышите, всегда сначала заплатите себе.

Если вы всерьез решили копить деньги, научитесь делать это не по остаточному принципу.

Это означает, что сначала нужно отложить запланированную сумму, а уже потом «прожигать» жизнь.

Еще парочка советов для быстрого накопления денег в видео:

5 основных ошибок, которые допускают те, кто копят деньги

Открытие сберегательного вклада, с которого деньги можно снять в любой момент.

Если вы подвержены приступам «покупательского» помешательства, очень высока вероятность того, что, увидев сапоги своей мечты, вы снимите деньги со счета и сойдете с «накопительной» дистанции.

Лучшим вариантом станет депозит.

Откладывать разные суммы время от времени.

Накопление денег требует самодисциплины.

И даже, если у вас в кармане то густо, то пусто, определенное количество денег каждый месяц должно отправляться на сбережение.

Деньги на разные цели хранить на одном счету.

Если вы копите на несколько целей, завидите разные счета для каждой из них.

Это позволит не обманываться, увидев крупную сумму на одном вкладе, и отлично дисциплинирует.

Носить при себе крупные суммы денег.

Если вы в душе настоящий шопоголик, то просто не дайте себе возможности потратиться.

Выходя из дому, берите ровно столько денег, сколько планируете потратить, и ни рублем больше.

Зацикливаться на том, как копить деньги.

Целеустремленность – это хорошо.

Но когда ваша жизнь потеряла краски, везде видятся только траты и вы стали похожи на гоголевского Плюшкина – пора сбавлять обороты!

В вашем окружении твердят, что добиваются успеха лишь немногие?

А мы искренне верим – вам под силу освоить такую науку, как копить деньги.

Пусть это станет основой вашего благополучия и уверенности в завтрашнем дне.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Как научиться экономить и копить деньги

Для многих из нас тема сегодняшнего разговора очень актуальна, согласитесь? Как научиться экономить и копить деньги на машину, квартиру или другую желаемую вещь? Сколько же раз мы давали слово с завтрашнего дня начать строгую экономию своих доходов и откладывать деньги.

Но, к огромному сожалению, процесс накопления продвигается медленно, постоянно пробуксовывая, вовсе откладывается на время. Мы идем на поводу собственных сиюминутных желаний, а потом корим себя за расточительность и опять даем слово все начать заново.

Сразу скажу, в своих финансах я давно навела порядок, что дало мне возможность спокойно управлять доходами и расходами, не испытывая дискомфорта.

А теперь несколько слов о простой арифметике богатства.

Задумывались ли вы, что такое один рубль?

Просто металлический кругляш? Нечто гораздо большее? Что купишь за него? Практически ничего, правда? Рубль – ерунда, пустяк — не на что потрать, если он один. А может, все-таки не так прост он, данный денежный знак?

Богатые люди воспринимают монеты, как семена. А семена обладают высокой жизненной силой и способностью расти и множится. Они превращают маленький росток в дерево семейного бюджета, и плоды их способны удовлетворить самые смелые мечты.

Преуспевающие люди уважительно относятся к этим денежным семенам, они знают, как быстро накопить их. Давайте учиться у них относиться к деньгам с вниманием и уважением.

А теперь посмотрим на распоряжение доходами. Схема примерно одинакова: заработал – потратил. Чем больше зарабатываем, тем больше, соответственно, тратим. Стоит ли удивляться, что в нужный момент нет необходимой суммы.

Проникнуться желанием к накопительству вовсе не означает жадность. Ведь у каждого из нас имеется цель, а значит – мощная мотивация к исполнению заветной мечты.

С мотивации и стоит начать учиться копить. Мотивация может быть разной, друзья. Самая главная – изменить к лучшему жизнь семьи. Купить квартиру, машину, поехать в путешествие и отдохнуть. Вполне житейские и исполнимые желания.

Чтобы мечты исполнились следует следовать нескольким правилам. Советую опираться на опыт состоятельных людей, сколотивших состояние, неукоснительно соблюдая данные принципы.

- Не тратьте больше, чем зарабатываете.

- Научитесь управлять своими финансами.

Учимся экономить и копить деньги

Уверена, ничего нового вы не прочтете. Система экономии и накопления основана на двух «нужно»:

- Четко знать, на что уходят заработанное. Определитесь, на чем вы готовы сэкономить, и на какие мелкие радости согласны потратить деньги.

- Систематически откладывать рубли. Никогда ничего вы не накопите, не следуя второму правилу.

- Откладывать не менее 10 – 15 % от общих доходов. Финансовые консультанты говорят, что сумма не слишком велика по отношению к общей и позволяет не нарушать обычный образ жизни.

Хотите научиться копить быстро, то увеличьте процент. В большинстве случаев совершенно реально откладывать до 30%.

Копим быстро

Небольшие хитрые хитрости, помгающие сберечь деньги и быстро отложить их:

- Не носите все наличные в кошельке. Берите только необходимую сумму.

- Не берите без необходимости с собой кредитную карту.

- Понравилась какая-то вещь — не торопитесь покупать её. Даже если хватает денег и платье, например, село отлично, сделайте паузу. Уйдите и некоторое время походите по другим магазинам, вовсе вернитесь домой, отложив покупку на день. Во многих случаях вы не вернетесь за платьем. Вы представить не можете, сколько средств вы сэкономите благодаря отложенному исполнению желания. Не забудьте поблагодарить себя за мужество устоять и не совершить покупку.

- В продуктовый магазин не ходите голодными. Только не смейтесь – даю хороший совет. Множество раз я покупала лишние продукты только по причине большого желание покушать. Собираясь за покупками, обязательно составьте список покупок и не отступайте, даже если попали на какую-нибудь акцию (ну разве что в крайнем случае и продается продукт, необходимый повседневно).

В день получки поделите зарплату на три части.

1. Расходы на квартплату. Сюда входят оплата не только жилплощади, но и интернет, телефон (мобильный тоже). Советую сразу пойти и сразу оплатить. Попутно, в целях экономии, установите счетчики на холодную и горячую воду, смените простые лампочки на энергосберегающие.

2. Накопление. Не меньше 10 % от дохода, которые необходимо сразу же отнести в банк.

3. Расходы на жизнь. Сюда отложите купюры на еду, одежду, отдых и развлечения, транспорт, обучение и образование, а также непредвиденные расходы.

Советую сумму тоже разделить на несколько частей. Сумму на питание поделите на 4 недели. В кошелек не кладите денег больше, чем понадобится на одну неделю, иначе быстро потратите, и в конце месяца окажется, что в бюджет вы не уложились.

Лучший способ избежать лишних трат и экономить – составлять еженедельное меню. Старайтесь делать оптовые покупки продуктов раз в неделю, а заглядывать в магазин по пути с работы можно только за самым необходимым, например, за хлебом.

Деньги на одежду, транспорт, развлечения держите отдельно — траты лучше планировать заранее. Не делайте спонтанных покупок, вы должны знать, что из одежды необходимо для пополнения гардероба. На непредвиденные расходы обычно откладывается 3 – 5 % от общих доходов.

Нынче в интернете можно найти несколько довольно удобных программ учету и анализу расходов и доходов. Например «Домашняя бухгалтерия». Там вы сможете проанализировать, куда уходят деньги и понять, где можно сократиться. Конечно, придется собирать чеки в магазинах, ежедневно записывать все расходы — отсюда получается весьма существенная экономия средств.

Кстати, вести записи быстро привыкаешь, и даже становится интересно. Я, правда, такими программами не пользуюсь, сделала сама в Ворде файлик и храню его на Рабочем столе компьютера. Мне так удобнее, а вы смотрите сами. Но деньги у меня накапливаются довольно быстро и всегда имеется сумма, которой я могу воспользоваться в любой момент.

В любом случае, анализируйте свои расходы хотя бы раз в неделю. Во-первых: интересно, увидите много любопытного. Во-вторых: будете удивлены, на какую ерунду уходят ваши кровно заработанные рубли. В третьих: поймете, где можно сэкономить, и это очень важно.

Копим на квартиру, машину

Собрались научиться экономить и накопить деньги на машину, квартиру и другую необходимую, но дорогую вещь, то первое, необходимое действие — определить необходимую сумму.

Точно рассчитайте количество монет, откладываемых ежемесячно, затем определите, на каких статьях расходов сможете экономить. Арифметика несложная.

Копить ли просто так:

Сложно советовать в данном случае, но я бы посоветовала откладывать. Не будете, возможно когда-нибудь пожалеете. Неизвестно, какие потребности могут возникнуть, что вдруг понадобится срочно.

Откладывайте купюры ежемесячно, даже если не имеете целей. Только маленький совет: не копите на черный день, назовите действие как-нибудь красивее. Например: «мой личный банк», «моё счастливое будущее». Откладывайте ежемесячно на счет в банке, если позволяет возможность, то купите акции, собственность, которую потом сможете сдавать в аренду.

Измените отношение к деньгам, друзья! Ведь от этого зависит благополучие вашей семьи. Экономить и откладывать – не означает большие ограничения, но научиться рационально распоряжаться средствами необходимо.

[information] Интересно:Почему человек бьется током. [/information]

У меня огромная просьба ко всем моим читателям: расскажите и вы о своих способах экономии и накоплении денег на необходимые вам вещи, я буду вам благодарна.

Как и почему нужно копить деньги, основные правила накопления

Есть такое выражение «сэкономил, значит заработал», и это действительно так. Этому не учат в школе и в институте, и если бы учили, то богатых людей в России было бы гораздо больше. Оптимизация личных финансов (или искусство как нужно копить деньги и уметь их грамотно тратить) – это целая наука и она помогает и жить достойно, и ездить отдыхать и менять гардероб, только всему этому необходимо постоянно учиться.

Как и почему нужно копить деньги

Итак, деньги точно необходимо копить, а вот как тогда жить?

Кто не задается таким вопросом?

- хочется красиво одеваться

- ездить отдыхать по два или три раза в год

- хочется кушать всякие вкусные вещи

- и ни в чем себе не отказывать

Иностранцы многие так и живут, но у них и деньги всегда накапливаются, вот как-то умеют они это делать — копить деньги.

А может доходы у них другие?

Это правда, что нужно при любых доходах уметь копить деньги и иметь свой фонд накопления, который точно позволит вам жить именно так как написано выше.

Копить ИЛИ Жить здесь и сейчас?

Думаю, что многие ответят на этот вопрос, что хотят и жить хорошо, и копить деньги. Но почему-то никак не получается так делать.

Чем мы отличаемся от иностранцев?

Отличия есть:

- Они в магазин ходят и покупают запас продуктов со скидками

- Умеют правильно и мало кушать, не переедают, в отличии от нас

- Отпуск планируют на год-два вперед

- Инвестиции знают, как делать и куда вложить, их там обучают этому

- Они все праздники и даже небольшие путешествия планируют

- Деньги для них имеют определенную ценность и свободу

Они все ПЛАНИРУЮТ заранее и у них поэтому хватает денег на все!

Обязательно планируйте свои доходы и расходы

Нам в России это сделать значительно труднее, так как есть зависимость от курса валюты, от поступления денег, услуги ЖКХ растут и цены практически на все растут тоже.

Мы зависим от денег практически в любой сфере нашей жизни, так как нигде ничего бесплатно нам просто не получить.

- Базовые потребности в еде, проживании и безопасности обеспечивают только деньги

- Отдых, обучение, все наши хобби, потребности и «хотелки» обеспечивают тоже только деньги, и от их наличия и зависит, что и как мы хотим иметь

Деньги необходимы во всех сферах жизни, чтобы что-то получить, нужно обязательно заплатить, а значит, без умения копить деньги это точно нельзя сделать.

Женщины чаще всего сейчас ведут бюджет и все больше задумываются что же лучше и как лучше, чтобы деньги были на удовлетворение всех потребностей семьи и в накоплениях тоже были.

Правила в отношении Денежного капитала семьи

Когда мы хотим научиться шить или вязать, то мы этому идем и учимся у специалистов по шитью и вязанию. Если хотим научиться плавать, то идем к тренеру по плаванью и опять учимся. Так и здесь, необходимо эти навыки управления деньгами приобретать у лучших финансистов мира.

Все правила финансовой культуры можно объединить в ответах на следующие вопросы в отношении денег:

- Стоит ли копить деньги и зачем это делают все богатые люди

- Как вести семейный бюджет

- Как откладывать деньги при небольших доходах

- Сколько необходимо откладывать денег каждый месяц

- Как работает система распределения денег

- Зачем нужны деньги на удовольствия

- А зачем заниматься благотворительностью

Во всех странах мира родители и учителя давно учат своих детей, и в целом все подрастающее поколение умению вести семейный бюджет, как заниматься инвестированием, приумножением своего капитала и т.д.

Приучайте ребенка к правильному обращению с деньгами с самого детства

В книге финансового гуру именно об этом написано, как богатый папа повез свою дочь в бедные трущобы и показал, как его дочь может жить, если не будет делать накопления.

Эти знания позволяют меньше совершать ошибок с деньгами. Потому что часто встречаются две крайности в России:

- или жадничают «до безумия»

- или транжирят, что денег постоянно нет, только эмоции ими движут

Психологи очень часто делят эти две категории на взрослых людей, которые осознанно делают траты и умеют копить деньги. Они трудно расстаются со своими деньгами, знают им цену, и даже чрезмерно скупы, но основная цель – «быть всегда при деньгах». В результате у них это получается.

Вторая категория – это маленькие детки, которые подталкиваемые эмоциями идут и тратят «все до копейки». И говорят, что просто им хотелось. Этот ребенок не перешел в категорию взрослого.

Ребенок только тогда может перейти в стадию взросления, когда начнет учиться откладывать и накапливать деньги.

Основные правила накопления

- учитесь деньги считать

- откладывать с любого дохода от 10 до 30% или больше, как вам позволяют ваши финансы

- если неожиданно вы получили премию, то тоже необходимо с нее 50% отложить, а вот остальное потратить так как сами хотите

- обязательно должна быть цель, которую вы хотите претворить в жизнь и вам на нее нужны деньги

- деньги лучше сохранять на депозитном счете, хотя бы первоначально, чтобы не было соблазна ее потратить

Вот у вас получилось накопить деньги. Попробуйте их проинвестировать и получить от них дополнительный доход. Дело очень увлекательное и кругозор расширяет очень-очень сильно.

Правильно инвестируйте накопленные деньги

Что может в реальности принести прибыль от ваших накоплений?

- Сдача в аренду недвижимости (очень популярное вложение денег в России)

- Инвестиции (читайте инструкцию начинающему инвестору)

- Покупка ценных бумаг

- Приобретение антиквариата

- Покупка обезличенного металлического счета в любом банке (долгосрочная инвестиция)

- Вложения в ценные монеты с номиналом

- Процент по депозитному счету

- Вложения на развитие компаний под определенные проценты и с брокерским управлением деньгами

И другие инвестиции.

Из всех вышеперечисленных моментов становится понятно, что копить деньги выгодно.

Все плюсы от накопленного капитала

- У вас всегда будут деньги при правильном их распределении и накоплении

- Вы научитесь вести плановое хозяйство

- Всегда будете спокойны

- У вас всегда будет цель в отношении своих накопленных денег

- Мысли о кредите не будут посещать вас никогда и ни при каких обстоятельствах

- Можно с помощью своих накоплений делать «деньги»

- Можно вести радостную и счастливую жизнь и не бояться будущего

Как видите, полезно все и всегда знать про свои деньги!

Это обеспеченная старость и спокойная жизнь. И если вы хотите жить без стресса, то наведите порядок в своих финансах и копите деньги всегда и при любых доходах!

10 способов сэкономить

Список советов, которые помогут сэкономить деньги с первой копейки.

Уважаемый читатель, добро пожаловать на наши полезные страницы. Мотивационные советы! 😎

Необоснованные покупки истощают любой бюджет, большой или маленький. Вы всегда чувствуете нехватку средств, привыкаете к займам и не можете избавиться от мысли: « Как я могу сэкономить ?»

Слово «экономия» не означает, что вы начнете жить впроголодь, отказывая себе во всех радостях жизни, чтобы собирать деньги только на более необходимые вещи.

Нет, «экономия на расходах» означает, что вы научитесь разумно распределять свой бюджет. Вы сможете потратить даже небольшую сумму денег, чтобы ее хватило на все ваши нужды и даже на летний отпуск.

Как сэкономить? Правило 4 конвертов!

Самый надежный способ сэкономить деньги — это правило 4 конвертов.

Это очень эффективное средство управления семейным бюджетом без потерь. Вы научитесь планировать свои будущие расходы и, наконец, достигнете своих целей!

Так о чем это правило?

Представьте себе молодую пару, живущую в своей частной квартире и имеющую взаймы автомобиль.Их семейный бюджет составляет 6000 долларов в месяц.

Посчитаем общий доход.

Ежемесячный доход молодой семьи составляет 6000 долларов.

Давайте вычтем 10% от общего дохода на инвестиции и будущие финансовые цели.

Таким образом, имеем 6000 долларов, отнимаем от них 10% и вносим 600 долларов.

- Затем мы отсчитываем все будущие счета (ежемесячные платежи за Интернет, электричество, телефонные звонки, коммунальные услуги, кредиты и т. Д.).

А вот и десерт!

Оставшуюся сумму необходимо разделить между 4 конвертами.

Это недельный бюджет, который молодая семья не должна превышать!

Как сэкономить: планирование расходов

Возьмите на свои расходы специальный блокнот. Каждый день пишите в нем, сколько вы потратили, все с точностью до цента.

Скучно? Утомительно?

Не волнуйтесь, вы к этому привыкнете.

Вы узнаете, как сэкономить деньги , и со временем вы будете рады заполнить каждую строку своих расходов.

Психологи настаивают, что после этого ваши ежемесячные расходы уменьшатся.

Если вы проверите свои записи через неделю, я гарантирую, вы будете удивлены!

Вы увидите, сколько денег вы потратили на все это милое барахло (куча кексов, которые прибавят вам сантиметров к талии, глупые глянцевые журналы и блузка «дюжина за сотой», которая просто пылится).

Кроме того, запись каждой отдельной суммы в блокнот может побудить вас отказаться от новой покупки.Частое использование этой записной книжки может свести с ума!

Итак, со временем вы научитесь экономить на бесполезных вещах.

При условии, вы записываете ВСЕ, с точностью до цента!

Через месяц вы сможете проанализировать свои результаты.

И… Сколько денег вы потратили на барахло? Впечатлены? Хорошо, пора начинать экономить!

Полезные советы: Как заработать?

Как сэкономить деньги

- Никогда не ходите за покупками без списка покупок.

Не покупать в кредит.

Это принесет только дополнительные расходы.

Вам это нужно? Используйте свое серое вещество!

Вы все еще задаетесь вопросом: « Как сэкономить ?»

Тогда я советую вам избегать покупок в день выплаты жалованья.

Почему?

Психологи доказали, что как только рабочий получает зарплату, он смотрит на мир через розовые очки.

В этот самый момент он считает себя богатым человеком, который может позволить себе все, что душе угодно!

Приучите себя платить только наличными.

Пластиковые карты не способствуют экономным расходам; мы не считаем их обычными деньгами и становимся расточительными.

А настоящие, бумажные деньги потратить сложнее.

Если вы без ума от покупки чего-то и не можете избавиться от этой мании, подождите до утра.

Если утром ваши намерения не пропадают, то иди и купи то, что тебе нужно!

Не умирай за iPhone 6 (просто потому, что это круто), если iPhone 5 работает идеально!

Зачем тратить деньги?

Никогда не покупайте еду, когда голодны.

Проголодавшись, вы купите в два раза больше, чем может вместить ваш желудок.

- Выключайте свет, когда вас нет в комнате, не выбрасывайте незаконченный ужин.

Если вы еще не приняли решение относительно своих будущих инвестиций, я даю вам стопроцентную гарантию, что вы потратите все собранные деньги.

Если вы давно знаете, как тратить свои сбережения, процесс их сбора будет более чем успешным.С другой стороны, откладывать деньги без причины для людей неестественно.

Мы должны знать, для чего это нам нужно.

Самый эффективный и простой способ сэкономить .

Запишите свои ежедневные расходы и умножьте их на 365 дней в году.

Затем умножьте это на десять лет. Это могут быть деньги, потраченные на сигареты, плитки шоколада, обеды в ресторане и так далее.

Стоимость вашей ежедневной привычки станет ясна как день.

После этого метода стал сознательно экономить!

Я помню, что мне нужен был ноутбук для работы, но я все время жаловался, что качественная машина будет слишком дорогой и намного выше моего бюджета.

Однако мне нравилось останавливаться в моем любимом кафе после работы и тратить 5 долларов на ежедневную порцию ароматного капучино.

Позже, когда меня заинтересовала идея сэкономить, я подсчитал, сколько мне будет стоить эта привычка через десять лет.

Я был в шоке.Это стоило очень неприлично.

Честно говоря, это была не единственная моя бесполезная привычка, у меня была пара.

После нескольких месяцев такого анализа я перестал жаловаться на то, что у меня нет денег, и решительно начал откладывать их в сторону.

Чтобы этот метод работал, вы должны помнить и использовать его каждый день!

Пассивный доход: 7 идей пассивного дохода

Есть три навыка управления капиталом:

- Умение зарабатывать деньги.

- Возможность копить деньги (ваш доход должен превышать ваши расходы).

- Возможность сберечь собранные деньги и по возможности приумножить, т.е. инвестировать.

Но ведь на…

не сэкономитьВаше саморазвитие.

Лучше сэкономьте лишнюю колбасу, чем полезную книгу.

Ваше здоровье.

Не покупайте дешевые лекарства и не увлекайтесь самолечением.

Это может привести к тому, что последующее обслуживание в больнице будет в 5 раз дороже.

Ваша забота о себе.

Косметика и увлажняющие средства по уходу за телом должны быть качественными и безопасными для нашего здоровья!

ЛЮБОЙ НА ЗЕМЛЕ может овладеть навыками , экономя деньги .

Меня всегда впечатляли пожилые женщины, которые, живя только на свою пенсию, могли помочь своим детям, доход которых в 5 или даже 10 раз превышал их чрезвычайно скромную пенсию!

Полезная статья? Не пропустите новинки!

Введите e-mail и получайте новые статьи на почту

15 способов научить детей деньгам

Если вы не научите своих детей управлять деньгами, это сделает кто-нибудь другой. И это не тот риск, на который вы хотите пойти! Мы покажем вам, как дать вашим детям фору, которую вы хотели бы иметь, и научим их выигрывать деньгами в любом возрасте.

Как научить дошкольников и дошкольников о деньгах

1. Для экономии используйте прозрачную банку.

Копилка — отличная идея, но она не дает детям визуального представления. Когда вы используете прозрачную банку, они видят, что деньги растут. Вчера у них была долларовая банкнота и пять центов. Сегодня у них есть долларовая купюра, пять центов, и за четверть! Обсуди это с ними и придавай большое значение их росту!

2.Показать пример.

Исследование, проведенное Кембриджским университетом, показало, что денежные привычки у детей формируются к 7 годам. (1) Маленькие глазки смотрят на тебя. Если вы будете хлопать пластиком каждый раз, когда идете в ресторан или в продуктовый магазин, они рано или поздно это заметят. Или, если вы с супругом спорите из-за денег, они это тоже заметят. Подавайте им здоровый пример, и они с большей вероятностью последуют ему, когда станут старше.

3.Покажи им, что вещи стоят денег.

Ты должен сделать больше, чем просто сказать: «Этот пакет игрушечных машинок стоит 5 долларов, сынок». Помогите им вытащить несколько долларов из банки, отнести их в магазин и физически передать деньги кассиру. Это простое действие окажет большее влияние, чем пятиминутная лекция.

Как научить учеников начальной и средней школы понимать деньги

4. Показать альтернативную стоимость.

Это просто еще один способ сказать: «Если вы купите эту видеоигру, у вас не будет денег, чтобы купить ту пару обуви.«В этом возрасте ваши дети должны уметь взвешивать решения и понимать возможные результаты.

5. Давать комиссионные, а не надбавки.

Не давайте детям деньги только на то, чтобы они дышали. Платите им комиссионные в зависимости от того, что они делают по дому, например, вывозят мусор, убирают в комнате или стрижут траву. Дэйв и его дочь Рэйчел Круз много рассказывают об этой системе в своей книге Smart Money Smart Kids . Эта концепция помогает вашим детям понять, что деньги — это , заработанные , а не просто даны им.

6. Избегайте импульсивных покупок.

«Мама, я только что нашла это милое платье. Это прекрасно, и мне это нравится! Можем ли мы купить это, пожалуйста? » Звучит знакомо? Эта возрастная группа действительно знает, как извлечь выгоду из импульсивной покупки, особенно когда она использует чужие деньги.

Ваш ребенок может побеждать в жизни и деньгах. Ознакомьтесь с нашими онлайн-курсами!

Вместо того, чтобы сдаваться, дайте ребенку знать, что он может использовать свои кровно заработанные комиссионные, чтобы заплатить за это.Но посоветуйте вашему ребенку подождать хотя бы день, прежде чем он купит что-нибудь на сумму более 15 долларов. Скорее всего, он все еще будет там завтра, и они смогут принять это денежное решение с руководителем на следующий день.

7. Подчеркните важность отдачи.

Как только они начнут зарабатывать немного денег, обязательно научите их давать. Они могут выбрать церковь, благотворительную организацию или даже кого-нибудь из своих знакомых, кому нужна небольшая помощь. В конце концов они увидят, как пожертвование влияет не только на людей, которым они дают, но и на дающего.

Как научить подростков деньгам

8. Учите их удовлетворению.

Ваш подросток, вероятно, проводит значительную часть своего времени, глядя на экран, просматривая социальные сети. И каждую секунду, когда они находятся в сети, они видят самые яркие ролики своих друзей, семьи и даже совершенно незнакомых людей! Это самый быстрый способ попасть в ловушку сравнения. Вы можете услышать что-то вроде:

«Папа, родители Марка купили ему новенькую машину! Почему я должен ездить на этой Субару 1993 года? »

«Мама, эта девочка в школе должна была потратить 10 000 долларов на вечеринку Sweet 16.Я тоже хочу это сделать! »

Удовлетворение начинается в сердце. Сообщите своему ребенку, что его Subaru (хотя и не самая новая машина в округе) все еще работает достаточно хорошо, чтобы доставить его из пункта A в пункт B. И вы все равно можете устроить памятный, знаменательный день рождения, не потратив при этом ни малейшей части своей пенсии. сбережения финансирования!

9. Дайте им ответственность за банковский счет.

К тому времени, когда ваш ребенок станет подростком, вы сможете открыть ему простой банковский счет, если вы уже делали что-то из вышеперечисленного.Это выводит управление капиталом на новый уровень и (надеюсь) подготовит их к управлению гораздо более крупной учетной записью, когда они станут старше.

10. Получите им сбережения на колледж.

Сейчас самое подходящее время, чтобы ваш подросток начал откладывать деньги на учебу в колледже. Планируют ли они работать летом? Отлично! Возьмите часть этого (или больше) и бросьте на сберегательный счет колледжа. Ваш подросток будет чувствовать, что он участвует в игре, поскольку он вносит свой вклад в свое образование.

11. Научите их избегать студенческих ссуд.

Прежде чем ваш подросток поступит в колледж, вам нужно сесть и поговорить — «, как мы будем платить за колледж, ». Сообщите подростку, что студенческие ссуды не подходят для финансирования их обучения. Обсудите все возможные альтернативы, такие как поступление в общественный колледж, обучение в государственном университете, работа на полставки в школе и подача заявки на стипендию сейчас .

Пока вы это делаете, получите для них The Graduate Survival Guide . Это обязательный ресурс, который поможет вашему подростку, идущему в колледж, подготовиться к следующему важному этапу в своей жизни.

12. Научите их опасности кредитных карт.

Как только вашему ребенку исполнится 18 лет, его будут преследовать предложения по кредитной карте, особенно когда он пойдет в колледж. Если вы не объясните им, почему долг — плохая идея, они станут еще одной жертвой кредитной карты. Помните, что вам решать, когда научить их этим принципам.

13. Получите их с небольшим бюджетом.

Поскольку ваш подросток все равно привязан к своему мобильному устройству, сделайте так, чтобы он стал активным в нашем простом приложении для составления бюджета EveryDollar. Пришло время научить вашего подростка составлять бюджет своего дохода — независимо от того, насколько он мал. Им следует понять, насколько важно составить план на свои деньги, пока они еще находятся под вашей крышей.

14. Познакомьте их с магией сложных процентов.

Мы знаем, о чем вы думаете.Вы с трудом можете заставить своего подростка расчесывать волосы — как, черт возьми, они могут стать инвесторами? Чем раньше ваш подросток сможет начать инвестировать, тем лучше. Сложные проценты — это волшебная вещь! Познакомьте своего подростка с этим в раннем возрасте, и он получит фору в подготовке к своему будущему.

15. Помогите им понять, как зарабатывать деньги.

Если подумать, у подростков много свободного времени — осенние каникулы, летние каникулы, зимние каникулы, весенние каникулы.Если ваш подросток хочет денег (а какой подросток не хочет?), Помогите ему найти работу. А еще лучше помогите им стать предпринимателем! В наши дни вашему подростку проще, чем когда-либо, открыть собственное дело и получить прибыль.

Измените семейное древо

Обучение детей деньгам на любом этапе займет с вашей стороны время. Это не всегда будет легко. Но если вы хотите, чтобы ваши дети знали, как успешно распоряжаться своими деньгами, когда они вырастут, потраченное сейчас время того стоит.

Один из лучших способов научить детей обращаться с деньгами — дать им возможность заработать немного денег самостоятельно! С Teen Entrepreneur Toolbox вы получите все инструменты, необходимые, чтобы помочь им начать свой бизнес и получить практические навыки.

Как сэкономить деньги: 4 полезных совета по экономии денег

Умение копить деньги — один из самых важных уроков, которые нужно усвоить в жизни, и тот, который обычно не преподают в школе.Тем не менее, реализация плана действий по экономии денег , надеюсь, предоставит вам свободу, душевное спокойствие и, в некоторых случаях, реализацию ваших целей.

Вы можете подумать:

Если у вас есть конкретная цель или вы просто пытаетесь сэкономить на черный день, изучение того, как сэкономить больше денег, находится в верхней части списка приоритетов для многих домохозяйств. .

Итак, как проще всего сэкономить? Прочтите полезные советы по экономии денег …

1.Знать правила

То, как вы решите экономить деньги, зависит от множества факторов, от дохода вашей семьи до активов, которыми вы в настоящее время владеете, и от вашего имени, от стабильности вашей рабочей ситуации и размера ваших ежемесячных накладных расходов. Для разных людей работают разные методы экономии, но вот пара правил, которые могут сформировать ваше мышление и выработать привычки, позволяющие экономить деньги:

Правило 30 дней:

Что такое правило 30 дней?

Проще говоря, если вам не терпится что-то купить, подождите 30 дней.Возьмите деньги, которые вы собирались потратить на указанный предмет или действие, и отложите их. Не волнуйся! Это здесь. Все, что вам нужно сделать, это дождаться этого.

Вынуждая вас оценить вашу мотивацию к покупке, многие люди считают правило 30 дней одним из лучших способов сэкономить деньги. Это предотвращает импульсивные покупки и дает вам психологическое пространство, чтобы действительно подумать, что вы делаете со своими деньгами. Конечно, этот метод применим только к второстепенным предметам.

Правило бюджета 50/30/20:

Что такое правило бюджета 50/30/20?

Правило бюджета 50/30/20 касается того, чтобы у вас было достаточно денег на самое необходимое, при этом не отрицая потребности в удовольствиях жизни.Вот как это происходит:

- 50% вашего дохода идет на предметы первой необходимости . Это то, что вам нужно для повседневного выживания. Подумайте об аренде, бакалейных товарах, электричестве, воде и т. Д.

- 30% вашего дохода идет на ваши «потребности» . Это может быть ужин вне дома, выходные, уроки танца живота или группа, которую вы хотели увидеть с подросткового возраста.

20% вашего дохода идет на долгосрочные сбережения или погашение долга .Это может быть ваш пенсионный фонд, образование ваших детей или выплата овердрафта.

Если вы хотите узнать больше, прочтите нашу исчерпывающую статью о правиле 50/30/20.

2. Используйте ежемесячный планировщик бюджета

Эта старая пословица «тот, кто не умеет планировать, планирует потерпеть неудачу» особенно верен, когда речь идет об экономии денег. Составление бюджета — и его применение на практике — имеет важное значение для откладывания средств на будущее. Но это легче сказать, чем сделать, и следить за бюджетом может быть непросто.

Имея учетную запись Revolut, вы получаете доступ к нашему Планировщику бюджета. Вы можете установить свой собственный ежемесячный бюджет, и мы рассчитаем дневной лимит расходов, которого вы должны придерживаться для достижения ваших целей. И это тоже в реальном времени. Когда вы платите картой Revolut, ваш баланс немедленно обновляется, и вы можете получать мгновенные уведомления о расходах.

С помощью удобной вкладки «Аналитика» мы классифицируем ваши платежи по таким областям, как покупки и продукты, обновляя, сколько вы тратите в каждой области — вплоть до процентов.

3. Заставьте деньги работать на вас

Одно дело откладывать деньги, а другое — извлечь из них максимальную пользу, когда они есть. Безопасный и надежный способ максимально эффективно использовать это хранилище Revolut Savings Vault. Мы прилагаем все усилия, чтобы найти лучшие нормы сбережений, которые заставят ваши деньги работать, и вам даже пальцем не придется пошевелить.

Независимо от того, собираете ли вы лишнюю сдачу или вносите разовый депозит, вы будете получать до * 1,35% (AER) годовых. Вы можете вносить и снимать деньги, когда вам нужно, и yo

Как экономить деньги каждый месяц

Легко перестать время от времени вытаскивать кошелек и объявить триумф, но не обманывайте себя — мы знаем, что это повторяющиеся расходы, которые действительно топят нас в долгах.Ежемесячные расходы — это то, чем большинство людей пренебрегают, потому что они подсознательно приучены игнорировать их после просмотра одной и той же позиции месяц за месяцем.

Позвольте мне сказать вам правду.

Есть несколько областей ваших расходов, устранение которых позволит вам экономить деньги каждый месяц. Любопытно? Вот верхушка айсберга:

Обычные и важные счета, которые нужно сокращать каждый месяц

- Сотовый телефон. Помните, я получал несколько сотен долларов за смену оператора сотовой связи? Я не упомянул, что многие люди также начинают изучать предоплаченные планы.Стоимость минуты разговора может быть высокой, но если у вас никогда не возникало ожогов из-за того, что вы слишком много разговариваете по телефону, вы, вероятно, сможете сэкономить, заплатив по мере использования.

- Домашний тел. У меня нет домашнего телефона, и я понятия не имею, почему эта бизнес-модель все еще существует. У тебя еще есть? Это такие 80-е…

- Интернет. Изучили ли вы различные доступные вам технологии (и, следовательно, варианты)? Могли бы вы купить телефон с выходом в Интернет и подключить его к ПК (функция, известная как модем), чтобы получить практически те же услуги за небольшую часть стоимости?

- ТВ. Дело повторяется бесчисленное количество раз, но держу пари, что многие из вас все еще слишком много платят за свои любимые шоу. Есть много легальных способов смотреть телепередачи в Интернете, например hulu.com, и если вы любитель кино, всегда есть идея использовать купон Netflix, чтобы получить бесплатные услуги.

- Членство в спортзале. Спортзал? Вы действительно идете? Большинство людей стремятся к здоровому и подтянутому телу, вместо того, чтобы стать мускулистым мужчиной (или женщиной). Самые приспособленные — это те, кто каждый день выходит на пробежку.Они бегают по дорогам, пляжам и паркам. Вам не нужно нюхать чужой пот и платить кучу денег, чтобы оставаться в форме, верно?

- Клубы, информационные бюллетени, подписки. Достаточно сказать. Если они не представляют реальной ценности, прекратите за это платить.

- Электричество. Мы знаем много хитростей, но для того, чтобы каждый месяц экономить деньги, нам нужно менять свои привычки. Выключайте свет и электронику всякий раз, когда в этом нет необходимости, понижайте температуру водонагревателя до 112 градусов, открывайте окна вместо кондиционера — все это простые способы не только сэкономить, но и снизить нагрузку на окружающую среду в целом.

- Таблетки. Вы можете легко сменить рецепты на непатентованные препараты, и, что самое главное, это почти всегда дешевле. (Украл эту подсказку у экономного папы. Посмотрите его список внизу поста)

- Cars. Замена масла и регулярное техническое обслуживание могут выходить за рамки вашей лиги, но мойте свои машины. Пожалуйста.

- Страховые компании. Регулярно звоните представителям и узнавайте, есть ли лучшая сделка (помните также их конкурентов). Если все сделают это, это может даже создать больше рабочих мест.

Действия, которые вы должны попробовать

- Прекратите выводить свою кредитную карту на месяц. Сначала вы будете чувствовать себя очень ограниченными, но постепенно поймете, на что тратите деньги. Удивительно, что мы намного лучше запоминаем свои покупки, когда платим наличными.

- Попробуйте оплачивать все счета чеком в течение 3 месяцев. Остановите всю автоматизацию на 3 месяца и посмотрите, что произойдет. Когда вам нужно потратить время на обработку платежей, вы найдете способ избавиться от тех, которые не являются абсолютно необходимыми.

- Сделайте вид, что у вас нет денег на 2 месяца. Дни рамена закончились, но это не значит, что наши кровно заработанные деньги должны быть потрачены зря. Попытайся. Это довольно весело (однажды я жил на 34,01 доллара в неделю и кое-чему научился)

- Суммируйте все ежемесячные периодические затраты на подписку на год. Удивительно, как работает ценовая стратегия. 37 долларов в месяц на самом деле ближе к 450 долларам в год. В конце концов, это не так уж и дешево.

- Проверьте выписки по кредитной карте. Одни из худших бездельников — это те, кто автоматически снимает деньги с наших кредитных карт. Неудивительно, почему баланс моей кредитной карты составляет 4 цифры каждый месяц, и я оставил карту в морозильной камере.

Что вы делаете, чтобы экономить деньги каждый месяц? Я знаю, что у вас есть отличные советы и рекомендации — поделитесь ими в комментариях!

Помечено как: Бережливость, Денежные советы, Экономия денег

Примечание редактора: Знаете ли вы об услуге под названием «5-долларовые планы питания»? За 5 долларов в месяц они присылают вам рецепты вкусной, здоровой, но дешевой еды, которая стоит всего 5 долларов за обед.

Несколько моих друзей зарегистрировались, и они могут есть дома больше, потому что инструкции легко выполнять, что делает все удобным. В сделку также включены списки покупок в продуктовых магазинах, что позволяет им сэкономить много времени. Проверьте это сами, нажав здесь, и вы тоже сможете сэкономить больше и в то же время стать здоровее.

10 умных способов заработать деньги для опытных изучающих язык

Ищете новую побочную суету, которая поможет вашему знанию языков с пользой?

В наши дни все больше людей живут, работают и путешествуют по всему миру.

Следовательно, все больше и больше людей берут на себя обязательство изучать новые языки — и не зря! По мере того, как мир в определенном смысле «сжимается», потребность в эффективном общении на разных языках растет как в профессиональном, так и в личном плане.

Школы прислушиваются к этому призыву, и многие из них добавляют кредиты по иностранному языку в качестве требования для получения диплома. А по мере расширения делового мира крупные компании, такие как Apple и Amazon, как никогда ранее ищут двуязычных и многоязычных кандидатов. Фактически, Бюро статистики труда включило устных и письменных переводчиков в число 20 самых быстрорастущих профессий в 2014 году.

Но вот и лучшая новость: если у вас есть другие карьерные мечты, это не значит, что ваши языковые навыки пропадут зря.

Будьте уверены, существует множество привлекательных и креативных вариантов, которые могут с комфортом дополнить работу на полную ставку, заработать дополнительные деньги и сохранить вовлеченность в изучение языков (сохраняя при этом свежесть вашего мозга и позволяя пожинать плоды двуязычия).

Растущее присутствие онлайн-бизнеса, платформ и торговых площадок резко увеличило возможности для получения дополнительного дохода.Для профессионалов, занятых полный рабочий день, и тех, кто скоро станет профессионалами, вот 10 идей, как заработать дополнительные деньги, не ставя под угрозу вашу работу с 9 до 5.

Загрузить: Эта запись в блоге доступна в виде удобного и портативного PDF-файла, который вы можете можно взять куда угодно. Щелкните здесь, чтобы получить копию. (Загрузить)

1. Станьте наставником

Большинство студентов ищут временные интервалы в конце дня или в выходные, которые идеально подходят для любых занятий с 9 до 5.

Что касается оплаты, то здесь довольно широкий диапазон размеров, которые вы можете взимать. В мегаполисах средняя цена составляет от 25 до 80 долларов в час, а в пригородах — от 12 до 50 долларов.

Репетиторство онлайн также является простым и прибыльным вариантом, так как вы можете преподавать из дома или в любом другом месте, где есть подключение к Интернету. Craigslist может быть отличным способом начать с создания собственной рекламы для продвижения вашего репетиторского бизнеса. Другими популярными вариантами с часто надежными реферальными потоками являются Varsity Tutors и WyzAnt, среди прочих.

WyzAnt — отличная рекомендация, если вы хотите проводить занятия лично. Этот веб-сайт стал довольно конкурентоспособным за последние пару лет, поскольку компания продолжает нанимать все более опытных преподавателей, которые часто конкурируют друг с другом, особенно если они указаны для преподавания одного и того же языка в одной и той же области! При этом этот конкурс позволяет вам запрашивать ставку, которую вы стоите, вам не нужно занижать других и получать меньше, чем вы хотели бы.

Если вас больше интересует онлайн-обучение, вам подойдет Verbling . У вас огромная база пользователей, и если вы сможете преподавать менее распространенный язык, то вы найдете много учеников, направляющихся к вам. Это также упрощает весь процесс онлайн-обучения, оптимизируя ваш онлайн-класс, поэтому вам не нужен Skype или другое стороннее программное обеспечение — вы можете настроить свой график обучения, рекламировать свои навыки, общаться со студентами и проводить занятия прямо на этом сайте.

2. Внештатный переводчик

С вашими двуязычными или многоязычными навыками вы также можете получить дополнительную работу по переводу статей, книг, веб-сайтов и других форм текста. Самый распространенный способ получить эти позиции — из уст в уста, и для этого есть большой рынок.

Тем не менее, это не совсем легко или просто, поскольку многие международные компании часто предпочитают нанимать людей из стран с более низким уровнем доходов, где они могут платить меньше за ту же работу. Стандартные ставки составляют около 10 центов за слово; вы можете заработать больше, если текст будет специализированным, техническим или научным.

Если у вас есть друзья, семья или коллеги, которые расширяют свой бизнес на международном уровне, помощь им в переводе маркетинговых материалов может стать отличным дополнением к вашему доходу. Вы также можете попробовать разместить свои услуги на онлайн-форумах для фрилансеров, например на Upwork.

3. Разработка приложений и игр

В 2014 году рынок мобильной связи опередил использование компьютеров, и теперь 80% пользователей Интернета владеют смартфонами.

Спрос явно растет, и некоторые говорят, что приложения — это будущее всего! Генеральный директор Apple Тим Кук недавно заявил в своем программном выступлении, что, по его мнению, будущее телевидения — это также приложения, которые еще больше расширяют возможности приложений за пределы iPhone и iPad и на большой экран в гостиной.

Конечно, этот вариант может потребовать немного больше времени. Вам нужно будет провести исследование, так как ваше приложение должно выделяться среди конкурентов. Если вы не разбираетесь в технологиях, вам также может потребоваться найти и нанять кого-нибудь, кто воплотит вашу идею в жизнь.

Если вы создаете приложение, в зависимости от количества людей, которые его скачивают, и от того, сколько вы за него берете, вы можете зарабатывать от 5 до 12 000 долларов в месяц. Платформа Apple iOS является самой популярной, и, несмотря на комиссионные сборы, 25% разработчиков приложений зарабатывают более 5000 долларов в месяц!

4.Внештатный писатель

Вы любите писать? У вас есть чем поделиться о языках или, может быть, даже о международных поездках, которые вы совершили? Личные блоги теперь могут легко включать рекламу и ссылки на продукты Amazon, которые могут приносить доход, поскольку люди просматривают рекламу и переходят по ссылкам в вашем блоге.

Доход от рекламы сильно зависит от вашего трафика, поэтому вам нужно сначала потратить много времени на создание своей аудитории. Если вы ищете возможности платного фриланса, вы заметите, что многие компании и веб-сайты платят от 10 до 100 долларов за статьи.

5. Создавайте видео для YouTube, Vimeo и других платформ

Мы все слышали о популярных звездах YouTube, зарабатывающих кучу денег, и, хотя, безусловно, требуется работа, чтобы достичь этого статуса, есть возможность получать доход от вашего собственные личные видео.

Любой желающий может бесплатно создавать цифровые видеоклипы через свои учетные записи Google, например, и зарабатывать от 0,08 до 26 центов за каждый просмотр рекламы. Хотя это может показаться небольшой суммой, ее легко накапливать.