Физическим лицам

Общая информация о налогообложении доходов

Плательщиками подоходного налога с физических лиц признаются физические лица, к которым для целей налогообложения относятся:

- граждане Республики Беларусь;

- граждане либо подданные иностранного государства;

- лица без гражданства (подданства).

Объектом налогообложения подоходным налогом с физических лиц являются доходы, полученные физическими лицами:

- от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь, – для физических лиц, признаваемых налоговыми резидентами Республики Беларусь;

- от источников в Республике Беларусь, – для физических лиц, не признаваемых налоговыми резидентами Республики Беларусь.

Доходом признается определяемая в соответствии с налоговым законодательством экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

При определении налоговой базы подоходного налога с физических лиц учитываются все доходы физического лица, полученные им как в денежной, так и в натуральной формах, за исключением доходов, не признаваемых объектом налогообложения подоходным налогом или освобождаемых от подоходного налога, перечисленных в пункте 2 статьи 196, статье 208 Налогового кодекса Республики Беларусь и иных законодательных актов.

Для большинства доходов налоговая база подоходного налога с физических лиц определяется за каждый календарный месяц как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

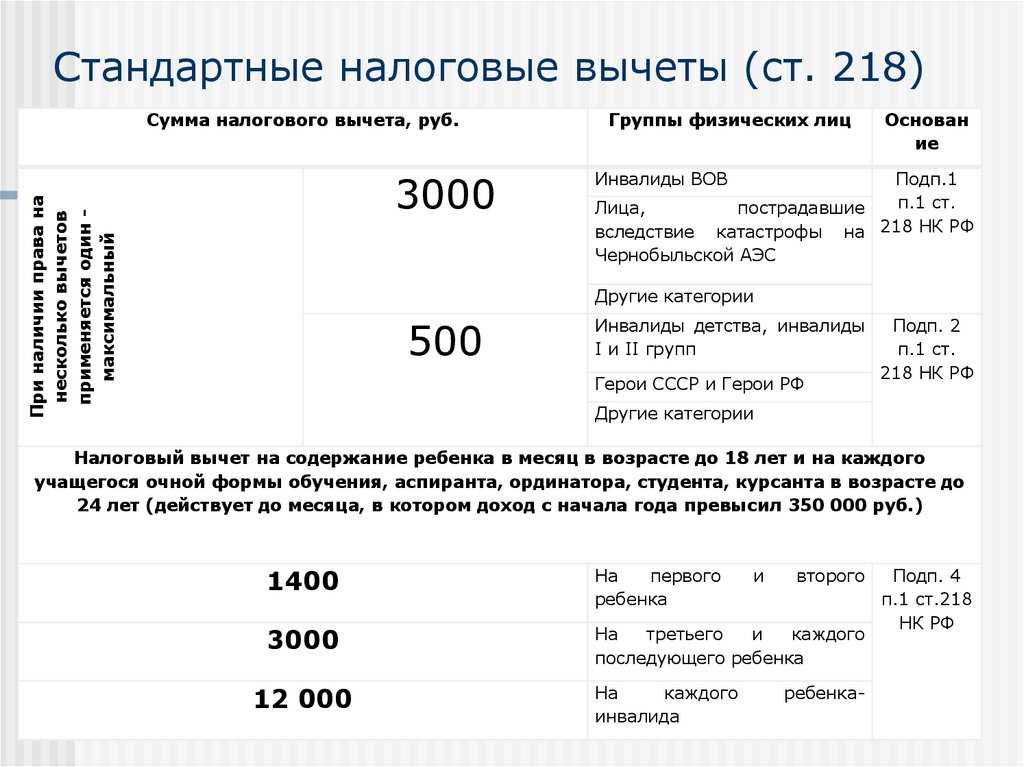

Налоговые вычеты по подоходному налогу с физических лиц, являются одним из видов налоговых льгот, предусмотренных налоговым законодательством. Это суммы, которые уменьшают налоговую базу подоходного налога с физических лиц, что приводит к уменьшению суммы подоходного налога с физических лиц, подлежащей удержанию у физического лица.

Предусмотрено 4 вида налоговых вычетов по подоходному налогу с физических лиц:

- стандартные вычеты;

- социальный налоговые вычеты;

- имущественные налоговые вычеты;

- профессиональные налоговые вычеты.

Для большинства видов доходов в Республике Беларусь применяется ставка подоходного налога с физических лиц в размере 13 процентов.

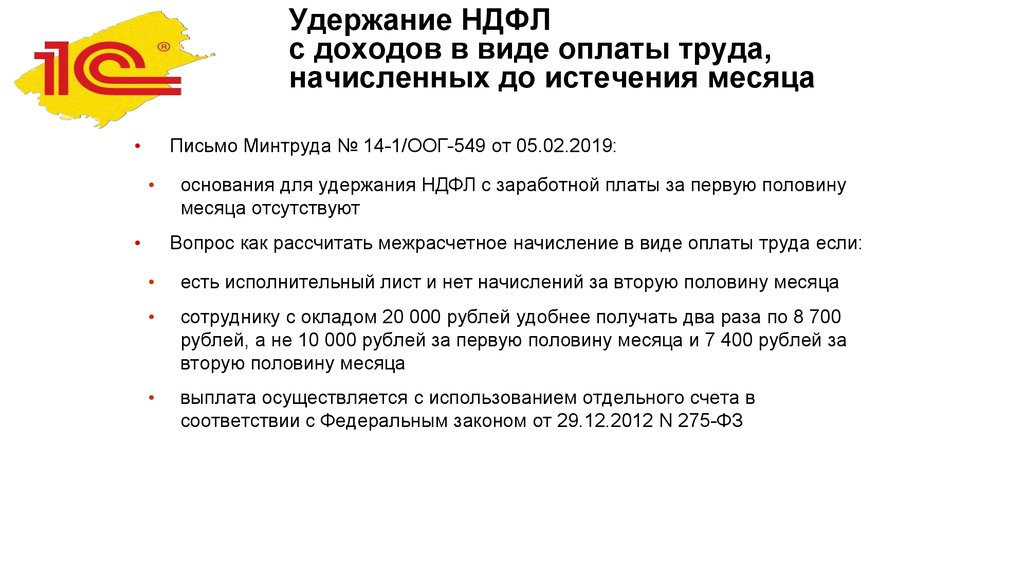

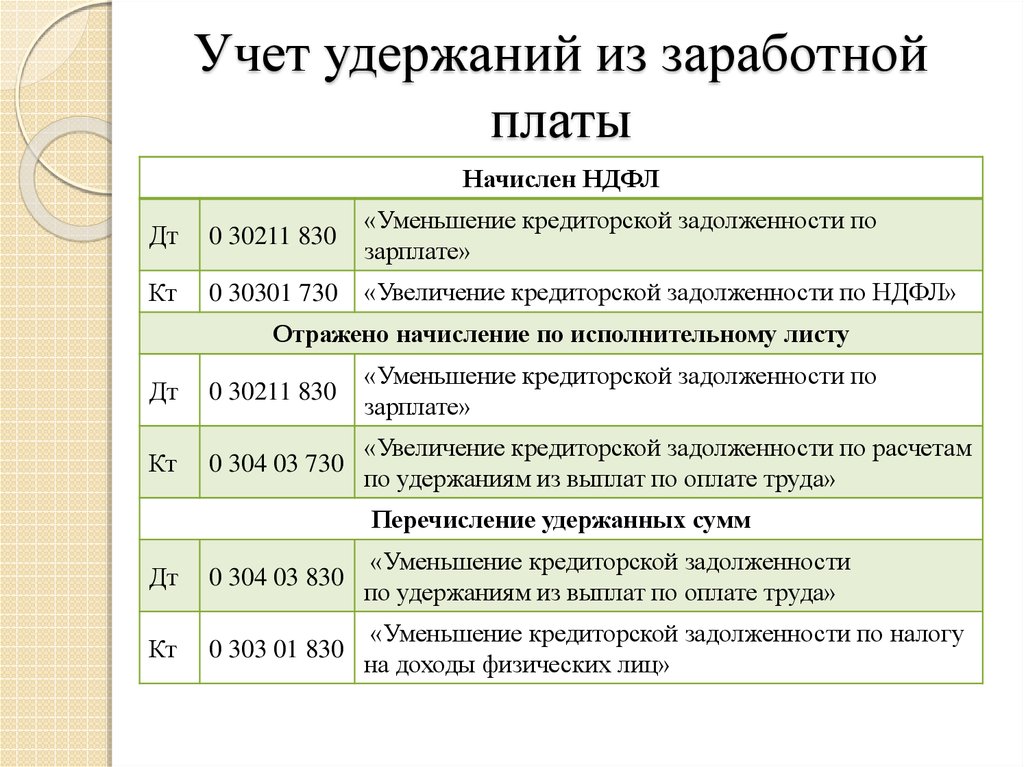

Налогообложение доходов, полученных от белорусских организаций, белорусских индивидуальных предпринимателей, нотариусов, иностранных организаций, осуществляющих деятельность на территории Республики Беларусь через постоянное представительство, представительств иностранных организаций, открытых в порядке, установленном законодательством, территориальных нотариальных палат, осуществляется такими лицами, которые признаются налоговыми агентами и несут обязанности по исчислению, удержанию у физического лица и перечислению в бюджет подоходного налога с физических лиц.

Налогообложение отдельных доходов физических лиц осуществляется налоговыми органами на основании представляемых физическими лицами налоговых деклараций (расчетов) по подоходному налогу с физических лиц.

НК РФ Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов \ КонсультантПлюс

Подготовлена редакция документа с изменениями, не вступившими в силу

НК РФ Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 123 НК РФ

— Налоговый агент оспаривает штраф за неудержание и (или) неперечисление налога в бюджет (просрочку удержания и перечисления)

— Налоговый орган начислил пени из-за отсутствия у налогового агента сертификата о резидентстве иностранной организации на момент выплаты дохода

— Налоговый орган доначислил налоговому агенту НДС с оплаты иностранному лицу товаров, работ, услуг

— Налоговый орган начислил штраф и пени за неуплату налоговым агентом удержанного НДФЛ при наличии переплаты

— Налоговый орган доначислил НДФЛ (штраф, пени) по итогам выездной проверки, хотя претензий к поданным налоговым агентом сведениям в справках 2-НДФЛ не имел

— Налоговый орган доначислил НДФЛ (штраф, пени): налог не удержан и не уплачен с выплаченной физлицу (не ИП) арендной платы

— Налоговый орган начислил штраф и пени за несвоевременную уплату НДФЛ с аванса по зарплате: налог перечислен при расчете окончательной суммы за месяц

См. все ситуации, связанные со ст. 123 НК РФ

все ситуации, связанные со ст. 123 НК РФ

1. Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный настоящим Кодексом срок сумм налога, подлежащего удержанию и перечислению налоговым агентом,

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Налоговый агент освобождается от ответственности в отношении НДФЛ по ставке 15% за I квартал 2021 года в случае самостоятельного перечисления неуплаченных сумм налога в срок до 01.07.2021 (ФЗ от 23.11.2020 N 372-ФЗ).

2. Налоговый агент освобождается от ответственности, предусмотренной настоящей статьей, при одновременном выполнении следующих условий:

налоговый расчет (расчет по налогу) представлен в налоговый орган в установленный срок;

в налоговом расчете (расчете по налогу) отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей перечислению в бюджетную систему Российской Федерации;

налоговым агентом исполнена обязанность по перечислению суммы налога до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период.

(в ред. Федеральных законов от 14.07.2022 N 263-ФЗ, от 28.12.2022 N 565-ФЗ)

(см. текст в предыдущей редакции)

(п. 2 введен Федеральным законом от 27.12.2018 N 546-ФЗ)

Удерживаемый работодателем подоходный налог штата

Буклет A Руководство по налогам для работодателя (ред. 2021 г.) (PDF), 58 страниц, 452 КБ, 13.09.2021.

Справочник работодателя по требованиям штата к удержанию подоходного налога, включая сведения о том, кто должен подавать налоговые декларации, какие формы использовать, когда необходимо подавать налоговые декларации и платежи, а также ставки и таблицы удержания подоходного налога работодателя, действующие с 1 января 2013 г.

| Форма № | Имя | Инструкции | Электронный файл | Наполняемый | Ручная запись | Предыдущие годы |

|---|---|---|---|---|---|---|

| Пакет BB-1 | Базовое бизнес-приложение штата Гавайи, инструкции и платежные ваучеры Содержит BB-1 (версия 2022), VP-1 (версия 2022) и VP-2 (версия 2022).  | Ред. 2022 г. | Ред. 2022 г. | |||

| ГВ-2 | Отчет об удержанном подоходном налоге с Гавайских островов и выплаченной заработной плате | Ред. 2020 г. | ||||

| HW-3 | УСТАРЕЛО — Годовой отчет работодателя и сверка подоходного налога с Гавайских островов, удержанного из заработной платы (для календарных лет до 1 января 2020 г., см. версии за предыдущий год) | Приора | ||||

| HW-4 | Свидетельство об удержании и статусе работника | Ред. 2022 г. | ||||

| HW-6 | Заявление работника работодателю о непроживании в штате Гавайи | Ред. 2022 г. | Ред. 2022 г. | |||

| HW-7 | Освобождение от удержания из заработной платы работников-нерезидентов | Ред. 2022 г. 2022 г. | ||||

| HW-14 | Декларация по периодическому подоходному налогу ВАЖНОЕ ПРИМЕЧАНИЕ: Дополнительные декларации не принимаются. Если необходимо внести изменения в уже поданную декларацию, подайте исправленную декларацию за этот период подачи. | Ред. 2022 г. | Ред. 2022 г. | Ред. 2022 г. | Приора | |

| HW-26 | УСТАРЕЛО — Заявление о продлении срока подачи декларации работодателя и примирения | |||||

| HW-30 | Годовой отчет работодателя о подоходном налоге с Гавайских островов, удержанном из заработной платы НЕ отправляйте оплату вместе с HW-30, это не возврат. | Ред. 2022 г. | (Ред. 2022) | (Ред. 2022) | ||

| ГЭВ-ТА-РВ-1 | Уведомление об аннулировании налоговых лицензий и налоговых разрешений | Ред. | ||||

| ITPS-COA | Изменение адреса | Ред. 2018 г. | ||||

| Л-15 | Заменяет HW-2 или W-2, отчет о заработной плате и налогах | Ред. 2018 г. | ||||

| Л-80 | Запрос на отслеживание налогового года ______ | Ред. 2019 г. | ||||

| Л-82 | Запрос на изменение возмещения за налоговый год ______ | 2021 | ||||

| Н-848 | Доверенность Начиная с 1 июля 2017 г. , Департамент потребует от любого лица, представляющего налогоплательщика в профессиональном качестве, зарегистрироваться в качестве «подтвержденного специалиста». Любое лицо, от которого не требуется регистрация в качестве «подтвержденного практикующего специалиста», должно указать свой полный номер социального страхования в форме N-848 или зарегистрироваться для получения идентификационного номера «представителя по налоговым вопросам».  Департамент не будет принимать предыдущие версии формы N-848 после 30 июня 2017 г. Дополнительную информацию см. в Налоговом объявлении 2017-03. Департамент не будет принимать предыдущие версии формы N-848 после 30 июня 2017 г. Дополнительную информацию см. в Налоговом объявлении 2017-03. | Ред. 2022 г. | Ред. 2022 г. | |||

| ВП-1 | Ваучер на оплату налогов | Ред. 2022 г. | Ред. 2022 г. | |||

| ВП-2 | Ваучер на оплату разных налогов | Ред. 2022 г. |

Внимание Пользователи:

Хотите найти бланк по номеру? Пожалуйста, ознакомьтесь с нашими налоговыми формами для Гавайских островов (в алфавитном порядке).

Формы и инструкции Департамента налогообложения, а также многие брошюры, информационные бюллетени и отчеты предоставляются в формате pdf.

Для просмотра и печати форм и инструкций требуется Adobe Reader. Загрузите бесплатную программу Reader, нажав на значок «Получить Adobe Reader». Это ссылка на веб-сайт Adobe, где доступны пошаговые инструкции. Сначала ознакомьтесь с системными требованиями.

Это ссылка на веб-сайт Adobe, где доступны пошаговые инструкции. Сначала ознакомьтесь с системными требованиями.

Чтобы запросить форму по почте или факсу, вы можете позвонить в нашу Службу поддержки налогоплательщиков по телефону 808-587-4242 или по бесплатному номеру 1-800-222-3229..

Для обеспечения вашей конфиденциальности кнопка «Очистить форму» была размещена на всех текущих формах с возможностью записи. Если вы работаете на общедоступном или совместно используемом компьютере, после заполнения налоговой информации и печати формы нажмите кнопку «Очистить форму», чтобы удалить всю налоговую информацию из формы.

Подсказка: Если у вас возникли проблемы с доступом к какой-либо онлайн-форме, щелкните ссылку правой кнопкой мыши, чтобы сохранить файл на жестком диске. Пожалуйста, ознакомьтесь с часто задаваемыми вопросами для получения помощи или для получения дополнительной информации о pdf-файлах.

Последнее обновление страницы: 4 января 2023 г.

Налогообложение — город Дублин, штат Огайо, США

Электронный файл/электронная оплата

Налогообложение

Срок подачи годовой декларации за 2022 налоговый год

Индивидуальные налогоплательщики

Вторник, 18 апреля 2023 г. является сроком подачи налоговой декларации по Дублину за 2022 год, уплаты и расчетного платежа за первый квартал за 2023 налоговый год.

является сроком подачи налоговой декларации по Дублину за 2022 год, уплаты и расчетного платежа за первый квартал за 2023 налоговый год.

Муниципальные налогоплательщики на чистую прибыль

Вторник, 18 апреля 2023 г. — крайний срок подачи, оплаты и расчетного платежа за первый квартал 2022 г. Дублинской деловой декларации за 2023 налоговый год. В 2021 году у нас теперь есть отдельные налоговые формы для резидентов и нерезидентов для физических лиц. Пожалуйста, убедитесь, что вы используете правильную форму в зависимости от вашей ситуации. Убедитесь, что вы внимательно прочитали все подтверждения перед подписанием и что каждый возврат подписан во всех необходимых местах. Если вы не подпишете декларацию во всех необходимых местах, это может привести к задержке обработки вашей декларации.

Нерезиденты, запрашивающие возмещение:

- Все запросы на возврат средств для работы на дому (весь год) должны использовать нашу специальную форму для этого типа возмещения.

- Сертификация работодателя больше не требуется для запросов на возврат средств для нерезидентов.

- Все подтверждения вашего возврата ДОЛЖНЫ быть подписаны, чтобы мы могли одобрить любой возврат.

- Обратите внимание, что в соответствии с ORC 718.13 о любом возмещении, выданном городом Дублином, будет сообщено вашей налоговой юрисдикции по месту жительства.

Налог на отели/мотели

Налоговый фонд отеля/мотеля города Дублин был создан для улучшения качества жизни наших резидентов, корпоративных граждан и посетителей. Дублин, в котором расположено 19 отелей/мотелей, получает средства за счет шестипроцентного налога на ночлег. Эти средства инвестируются обратно в сообщество через определенные проекты и мероприятия, которые повышают привлекательность посетителей и поощряют ночевки. Вопросы? Пожалуйста, свяжитесь с Финансовым отделом Дублина – Мишель Грин по телефону 614.440.4436

Посещение налоговой службы

Наш офис расположен в здании муниципалитета Дублина по адресу: 5555 Perimeter Drive, Dublin, Ohio 43017. Пожалуйста, зарегистрируйтесь у администратора на стойке регистрации, который направит вас обратно в налоговую инспекцию. Затем мы поможем вам у окна налоговой службы или в конференц-зале.

Пожалуйста, зарегистрируйтесь у администратора на стойке регистрации, который направит вас обратно в налоговую инспекцию. Затем мы поможем вам у окна налоговой службы или в конференц-зале.

Вы также можете воспользоваться нашим безопасным почтовым ящиком для доставки налоговых деклараций, документов и безналичных платежей, который находится перед зданием мэрии Дублина для вашего удобства.

Если у вас есть какие-либо вопросы, позвоните нам по телефону 614.410.4460 (с понедельника по пятницу с 8:00 до 17:00) или по электронной почте [email protected]. В рабочее время всегда приветствуются посетители.

Доступен вариант онлайн-платежа для уплаты налогов в Дублине

Физические лица, предприятия и работодатели могут оплачивать в электронном виде с помощью расчетного или сберегательного счета (без комиссии) для уплаты налога, причитающегося с вашей налоговой декларации, производить расчетные платежи или оплачивать другие остатки должный.

Кроме того, налоговые платежи можно производить с помощью кредитных и дебетовых карт Visa и MasterCard, а также Google Pay. Обратите внимание, что в настоящее время компания, занимающаяся обработкой платежей, взимает комиссию в размере 3,0% за эти типы платежей с минимальной комиссией в размере 1,9 доллара США.5.

Обратите внимание, что в настоящее время компания, занимающаяся обработкой платежей, взимает комиссию в размере 3,0% за эти типы платежей с минимальной комиссией в размере 1,9 доллара США.5.

Перевод платежа на ваш банковский счет может занять 2 рабочих дня, однако наш офис сможет сразу просмотреть платеж и отправить его на ваш налоговый счет на следующий рабочий день.

Нажмите здесь, чтобы перейти на целевую страницу E-file/E-pay Дублинского налогового отдела и выбрать соответствующий вариант подачи.

Информация о подаче налоговой декларации в Дублине

Все жители Дублина (в возрасте 18 лет и старше) обязаны подавать налоговую декларацию о доходах в город, независимо от того, где они получают доход. Ставка местного подоходного налога составляет 2,0% и распространяется на валовую заработную плату, оклады, компенсации и чистую прибыль предприятий и арендную плату. Город Дублин предоставляет 100% скидку до 2,0% на налоги, удержанные или уплаченные муниципалитету по месту работы для физических лиц.

Все предприятия, расположенные в Дублине или ведущие бизнес в черте города, обязаны подавать годовой отчет о чистой прибыли. Все работодатели, сотрудники которых работают в Дублине (в том числе на дому), обязаны удерживать налог в размере 2,0% и перечислять эти удержанные налоги в Дублинское налоговое управление.

Доход от подоходного налога финансирует большинство предоставляемых городом услуг и проектов капитального ремонта. Поступления от подоходного налога распределяются в размере 75% в Общий фонд и 25% в Налоговый фонд капитального ремонта. Доходы от подоходного налога, направляемые в Фонд капитального ремонта, могут быть использованы только для капитального ремонта.

Финансовая прозрачность

Кто должен подавать документы

- Физические лица-резиденты

- Физические лица-нерезиденты (см. ниже)

- Ассоциации (включая товарищества, совместные предприятия и т. д.)

- Корпорации (включая S-корпорации)

- Фидуциары – недвижимость и трасты (включая трасты доверителей)

Физические лица

Следующие лица должны подавать годовой отчет:

РЕЗИДЕНТ Дублина, имеющий доход и/или занимающийся бизнесом или профессиональной деятельностью по месту жительства или за его пределами, даже если все налоги были удержаны должным образом. Декларация о предполагаемом налоге требуется для всех лиц, чей налог не полностью удержан, или с дохода от бизнеса, если расчетный налог к уплате превышает 200 долларов США.

Декларация о предполагаемом налоге требуется для всех лиц, чей налог не полностью удержан, или с дохода от бизнеса, если расчетный налог к уплате превышает 200 долларов США.

Резиденты, которые освобождены от уплаты налога (например, пенсионный доход или моложе 18 лет), должны заполнить форму Декларации об освобождении и представить ее в наш офис, чтобы деактивировать свою учетную запись.

Не уверены, являетесь ли вы резидентом? Проверьте свой статус здесь.

A НЕРЕЗИДЕНТ Дублина, получающий доход в Дублине, с которого ваш работодатель не полностью удержал городской подоходный налог Дублина, и/или занимающийся бизнесом или профессиональной деятельностью в Дублине. Любой налогоплательщик, занимающийся бизнесом в Дублине, должен подавать годовой отчет, даже если заявлен убыток от бизнеса. Декларация расчетного городского подоходного налога требуется для всех лиц, чей расчетный налог к уплате превышает 200 долларов США.

Физические налогоплательщики-нерезиденты, требующие возмещения удержанных налогов, должны заполнить форму декларации физического лица-нерезидента.

ФИЗИЧЕСКИЕ ЛИЦА. Задайте себе следующие вопросы:

- Был ли я старше 18 лет и проживал ли я в городе Дублин в течение какой-либо части налогового года?

- Были ли у меня какие-либо другие доходы в Дублине, из которых не удерживалось не менее 2,0%?

Доход от самозанятости, чистый доход от сдачи в аренду, чаевые, комиссионные и т. д. облагаются городом налогом как заработанный доход. Если у вас есть сдаваемая в аренду недвижимость в Дублине или другой доход от бизнеса, полученный в Дублине, вы должны подать декларацию, даже если вы показываете убытки.

Если вы ответили «да» на любой из этих вопросов, вам необходимо подать налоговую декларацию о доходах в Дублине. Формы и инструкции доступны на нашем веб-сайте www.dublinohiousa.gov/taxation/ или вы можете позвонить в налоговый отдел по телефону (614) 410-4460.

Предприятия

Следующие коммерческие предприятия должны подавать годовой отчет:

АССОЦИАЦИИ, КОРПОРАЦИИ и ФИДУЦИАРЫ (ИМЕНИ И ТРАСТЫ), получающие доход или убытки от выполненной работы, оказанных или оказанных услуг и/или бизнеса, проводимого в Дублине. .

.

Все налогоплательщики, занимающиеся бизнесом, должны подавать годовой отчет, даже если заявлен убыток от бизнеса. Декларация расчетного городского подоходного налога требуется для всех коммерческих организаций с расчетным налогом, подлежащим уплате в размере 200,00 долларов США или более.

Знаете ли вы, что:

- Департамент налогообложения города Дублина предоставляет помощь налогоплательщикам по вопросам подоходного налога с 8:00 до 17:00. С понедельника до пятницы.

- Ваш почтовый адрес (например, почтовое отделение или школьный округ) не всегда отражает налоговую юрисдикцию, в которой вы живете. Если сомневаетесь, узнайте на нажмите здесь или позвоните по телефону (614) 410-4460.

- Как житель Дублина, вы несете ответственность за уплату дополнительного налога, если ставка налога там, где вы работаете, составляет менее 2,0%.

- Пособия по социальному обеспечению, пенсионный доход, социальные выплаты, государственная безработица, компенсация работникам, проценты и дивиденды не облагаются городским налогом Дублина.

- Крайний срок подачи для налогоплательщиков календарного года — 18 апреля 2023 г. Все запросы на продление должны быть поданы не позднее этой даты.

- Продление — это продление срока подачи документов, а не продление срока уплаты причитающихся налогов. Запрос на продление должен сопровождаться уплатой любого предполагаемого налога.

- Копия федерального расширения (Форма 4768 – Физические лица и Форма 7004 – Корпорации, товарищества и трасты) является приемлемой, но должна быть отправлена в Дублин до первоначальной даты подачи декларации.

Процентная ставка

В соответствии с пересмотренным Кодексом штата Огайо, §718.27, процентная ставка, которая будет применяться к просроченным налоговым платежам, рассчитывается путем добавления пяти процентных пунктов к федеральной краткосрочной ставке (с округлением до ближайшего процентного пункта), которая действовала в течение текущий год(а).

за 2023 год. Процентная ставка составляет 7%

Прошлые процентные ставки:

- 2017 — 6%

- 2018 — 6%

- 2019 — 7%

- 2020 — 7% 63626262626262626262626262626262626262626262626262626262626262626262626262626262626262626262626262 — 7%

- 2020 — 70363

- — 7%

- 2020 — 70363

- — 7%

- 2020 — 70363

- — 7%.

- 2022 – 5%

Вопросы следует направлять в налоговый отдел по телефону (614) 410-4460.

Ссылки по теме налогов

Постановление о муниципальном подоходном налоге Дублина

- Глава 35 Действует до 31 декабря 2015 г. – для налоговых периодов, заканчивающихся 2015 г.

- Глава 38 Вступает в силу с 1 января 2016 г. – для налоговых периодов, начинающихся с 2016 г.

Город

Воспользуйтесь этой ссылкой, чтобы найти контактную информацию и основную налоговую информацию для всех муниципалитетов штата Огайо.

- Списки городских и муниципальных налогов в Огайо

Школьный округ

Налоги школьного округа в штате Огайо находятся в ведении Департамента налогообложения штата Огайо.

- Номер школьного округа

Аудитор округа и налогов на имущество

Офисы аудиторов округов Франклин, Юнион и Делавэр администрируют и собирают налоги на имущество от имени города, и с ними следует связываться по любым вопросам, касающимся оценки имущества или налогов на имущество.