Проверить контрагента | Информационный портал МБКИ

Проверка физических лиц

Портал croinform.ru позволяет получать информацию о физических лицах, гражданах РФ в режиме реального времени.

Узнать подробности

API

2.0Скоростное взаимодействие с Информационным порталом Croinform.ru

взаимодействие с любой АC;

обработка запросов в пакетном режиме;

POST-метод запроса;

XML-структура ответа.

Перейти к описанию

20сентября

Внимание! Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 октября провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных. Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite», Вы можете скачать по ссылкам:

Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite», Вы можете скачать по ссылкам:

- CronosPRO Lite.exe, версия o22.Lite [10.6 МБ] — запускающий модуль Cronos;

- Cros Lite.exe, версия o22.Lite [7.6 МБ] — запускающий модуль Cros;

- o22.Lite.rar (Cronos + Cros Lite) [17.1 МБ] — скачать одним архивом.

22марта

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 апреля провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных. Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite».

2021

22сентября

Информационное обслуживание

Компаниям, находящимся на информационном обслуживании, необходимо до 01 октября провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных.

13 сентября

Обновление сертификатов (Инструкция)

Для корректной работы системы необходимо обновить до 16 сентября открытую часть сертификата на новый ssl.croinform.cer [2 кБ], а также обновить список доверенных сертификатов cacer.p7b [7 кБ].

22марта

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 октября провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных. Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite».

22

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 апреля провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных. Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite».

Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite».

2020

29 сентября

Обновление сертификатов (Инструкция)

Для корректной работы системы необходимо обновить открытую часть сертификата на новый ssl.croinform.cer [2 кБ], а также обновить список доверенных сертификатов cacer.p7b [4 кБ].

21сентября

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 октября провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных. Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite».

19марта

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 апреля провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных. Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite».

Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite».

2019

31 октября

Обновление сертификатов (Инструкция)

Для корректной работы системы необходимо обновить открытую часть сертификата на новый ssl.croinform.cer [2 кБ], а также обновить список доверенных сертификатов cacer.p7b [4 кБ].

24сентября

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 октября провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных. Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite», Вы можете скачать по ссылкам:

21марта

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 апреля провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных.

2018

14 ноября

Обновление сертификатов (Инструкция)

Для корректной работы системы, просьба до 08:00, 21 ноября обновить открытую часть сертификата на новый ssl.croinform.cer [2 кБ], а также обновить список доверенных сертификатов cacer.p7b [4 кБ].

24 сентября

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 октября провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных. Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite».

26

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 апреля провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных. Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite», Вы можете скачать по ссылкам:

Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite», Вы можете скачать по ссылкам:

2017

27 ноября

Обновление сертификатов (Инструкция)

Для корректной работы системы, просьба до 16:00, 29 ноября обновить открытую часть сертификата на новый ssl.croinform.cer [2 кБ].

25 сентября

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 октября провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных.

20 марта

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 апреля провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных. Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite».

Новые версии запускающих модулей «CronosPRO Lite» и «Cros Lite».

2016

30 ноября

Обновление сертификатов (Инструкция)

Для корректной работы системы, просьба до 16:00, 01 декабря обновить открытую часть сертификата на новый ssl.croinform.cer [2 кБ], а также обновить список доверенных сертификатов cacer.p7b [4 кБ].

12 сентября

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 октября провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных.

14 марта

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 апреля провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных.

2015

03 декабря

Обновление сертификатов (Инструкция)

Для корректной работы системы, просьба до 09 декабря обновить открытую часть сертификата на новый ssl.croinform.cer [2 кБ], а также обновить список доверенных сертификатов cacer.p7b [4 кБ].

Для работы сертиката без ошибок необходимо использовать адрес http://croinform.ru.

10 сентября

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 октября провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных.

16 марта

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 апреля провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных.

14 января

Запущен онлайн чат со службой поддержки

Теперь, пользователи в режиме реального времени могут общаться с отделом технической поддержки. На любой из страниц нашего Информационного Портала Вы можете начать общение, нажав на панель «Специалист онлайн«, которая находится слева.

2014

16 декабря

Обновление сертификатов (Инструкция)

Для корректной работы системы, просьба до 19 декабря 2014 года обновить открытую часть сертификата на новый ssl.croinform.cer [2 кБ], а также обновить список доверенных сертификатов cacer.p7b [4 кБ].

Для работы сертиката без ошибок необходимо использовать адрес http://croinform.ru.

12ноября

Запущена «Партнёрская программа» (Подробнее)

Партнёрская программа — это отличная возможность получить дополнительный источник дохода, открыть новое направление бизнеса и расширить линейку предлагаемых продуктов. Для участия в программе обратитесь в службу по работе с клиентами (контакты)

Для участия в программе обратитесь в службу по работе с клиентами (контакты)

02 октября

Обновлён сервис Мониторинг компаний

Переработано «ядро» сервиса Мониторинг компаний. Оптимизирован алгоритм формирования отчётов, улучшилось время обработки и полнота собираемых данных. В дальнейшем количество источников будет увеличиваться.

15 сентября

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 октября провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных.

12 августа

Работа через защищённое соединение на устройствах Apple (бета-тестирование)

Мы начинаем тестирование работы защищённого соединения на устройствах Apple (iPhone и iPad). Теперь Вы сможете полноценно работать с Порталом croinform.ru на Вашем iOS планшете или смартфоне. Узнать подробности тестирования.

Теперь Вы сможете полноценно работать с Порталом croinform.ru на Вашем iOS планшете или смартфоне. Узнать подробности тестирования.

03 июня

Интегрированный коэффициент риска

По многочисленным просьбам наших Пользователей в текущем квартале в бизнес-справку в отношении юридических лиц будет включен Интегрированный коэффициент риска – показатель с «прозрачным» алгоритмом вычисления, учитывающий более тридцати различных факторов, позволяющий быстро оценить возможный риск взаимодействия с контрагентом.

02 июня

Cайт mbcredit.ru (зеркало croinform.ru) будет закрыт

C 5 июня работа адреса mbcredit.ru будет прекращена. Для работы с Порталом croinform.ru используйте новый адрес http://croinform.ru.

17 марта

Информационное обслуживание (Инструкция)

Компаниям, находящимся на информационном обслуживании, необходимо до 01 апреля провести обновление ИСУБД «CronosPRO Lite» и ДСПИ «Cros Lite», которое позволит корректно считывать и обрабатывать новые версии банков данных.

09 января

Обновление сертификатов (Инструкция)

Для корректной работы системы, просьба заменить открытую часть сертификата на новый ssl.croinform.cer [1,5 кБ], а также обновить список доверенных сертификатов cacer.p7b [4 кБ].

Для работы сертиката без ошибок необходимо использовать адрес http://croinform.ru

Пользователям системы DataMiner необходимо сделать это изменение в соответствии с инструкцией [60 кБ].

Проверка контрагентов | Поиск организации по ИНН, КПП, ОГРН, наименованию

Проверяйте стабильность, платежеспособность и

добросовестность контрагентов и следите за конкурентами

подобрать тариф Посмотреть видео

Поиск по регионам

Москва 77

Санкт-Петербург 78

Башкортостан 02

Татарстан 16

Краснодарский край 23

Красноярский край 24

Московская обл 50

Новосибирская обл 54

Свердловская обл 66

Показать все

Поиск по отраслям

Административная деятельность 01

Промышленность 02

Бытовые услуги, ЖКХ 03

Прочие виды деятельности 04

Гостиницы, общественное питание 05

Прочие услуги 06

Гос. управление 07

управление 07

Развлекательная деятельность 08

Сельское хозяйство 09

Показать все

Выберите направление

Моментально узнавайте

Кто из компаний на рынке ненадежен

Однодневки, банкроты, компании на стадии ликвидации, их убытки и задолженности по налогам и отчетности. Связанные организации, массовые учредители и руководители.

Можно ли работать в рассрочку с тем или иным контрагентом

Финансовое состояние фирм, их рейтинг благонадежности и история судебных дел. Поиск в реестре недобросовестных поставщиков.

Стоит ли инвестировать в тот или иной бизнес

Анализ финансового роста компаний и полная сводка данных вплоть до картины судебных дел.

Как обстоят дела у конкурентов

Поиск игроков вашей отрасли с полной аналитикой бизнеса и выявление их слабых мест.

Как вас оценивают на рынке

Ваш рейтинг благонадежности для клиентов и финансовой привлекательности для инвесторов.

Полный отчет о финансах в карточке компании

Укажем на важные моменты и расшифруем основные риски

Сравним показатели с предыдущими периодами

Дадим понятные подсказки по многим критериям

Найдем все связанные организации по ИНН, ОГРН, названию, руководителю

Сводка о судах с документацией, суммами исков и исходом дел

Просматривайте и скачивайте оригиналы документов по каждому делу

Изучайте реестр недобросовестных поставщиков

Выбирайте только интересные дела, отсеивая ненужное

Выгружайте, структурируйте, сохраняйте данные компаний

Просматривайте и скачивайте отчеты в PDF-формате

Создавайте собственные списки и легко добавляйте в них компании

Добавляйте группам описания и комментарии

Смотрите историю запросов с быстрым доступом к карточкам компаний

Удобный интерфейс и управление

Находите компании по региону, отрасли, статусу и конкретному запросу

Просматривайте изменения ЕГРЮЛ удобным списком

Моментально заходите в сервис всегда, везде и с любого устройства

Интегрируйте Досье со своей системой через API

Выберите подходящий тариф

1.

Выберите решение

Выберите решение2. Выберите удобный тариф

Партнер 7 дней

Работа через браузер

- Комплексная проверка благонадежности

- Исполнительные производства

- Налоговая и бухгалтерская отчетности

- 125 запросов арбитражных дел

- Связи между организациями

- Выписка из ЕГРЮЛ / ЕГРИП

- Проверка признаков фирмы-«однодневки»

- Признаки деловой активности

- Проверка паспортов

- История работы в сервисе

- Совместная работа нескольких сотрудников

- Мониторинг компаний

Рекомендуем

Партнер 50 дней

Работа через браузер

- Комплексная проверка благонадежности

- Исполнительные производства

- Налоговая и бухгалтерская отчетности

- 125 запросов арбитражных дел

- Связи между организациями

- Выписка из ЕГРЮЛ / ЕГРИП

- Проверка признаков фирмы-«однодневки»

- Признаки деловой активности

- Проверка паспортов

- История работы в сервисе

- Совместная работа нескольких сотрудников

- Мониторинг компаний

Базовый

Работа через браузер

Базовые возможности

- Связи между организациями

- Выписка из ЕГРЮЛ / ЕГРИП

- Бухгалтерская отчетность

- Проверка на «однодневки»

- Проверка паспортов

- История работы в сервисе

- Совместная работа нескольких сотрудников

Партнер

Работа через браузер

Все возможности тарифа Базовый + дополнительно

- Комплексная проверка благонадежности

- Исполнительные производства

- Арбитражные дела

- Мониторинг 5 000 компаний в 50 списках

API Основной

Интеграция с вашей системой

Базовые возможности

- Связи между организациями

- Выписка из ЕГРЮЛ / ЕГРИП

- Бухгалтерская отчетность

- Проверка на «однодневки»

- Проверка паспортов

- История работы в сервисе

- Совместная работа нескольких сотрудников

Рекомендуем

API Расширенный

Интеграция с вашей системой

Все возможности тарифа API Основной + дополнительно

- Комплексная проверка благонадежности

- Исполнительные производства

- Арбитражные дела

- Мониторинг 5 000 компаний в 50 списках

Заявка на подключение

Проверьте адрес почты, на этот не сможем отправить письмо

Проверьте номер, потребуется при работе с Досье

Проверьте ИНН, должен быть 10 символов для юрлиц и 12 для ИП

Проверьте КПП, должен быть 9 символов

Нажимая на кнопку «Отправить заявку», я выражаю свое согласие с обработкой персональных данных ООО «Такском»

Подключаем к Досье.

..

..Сервис «Досье» подключен

Перейдите в Досье для завершения регистрации и оплаты

Перейти в Досье

Спасибо!

Наш менеджер свяжется с Вами в ближайшее время

АКТУАЛЬНО

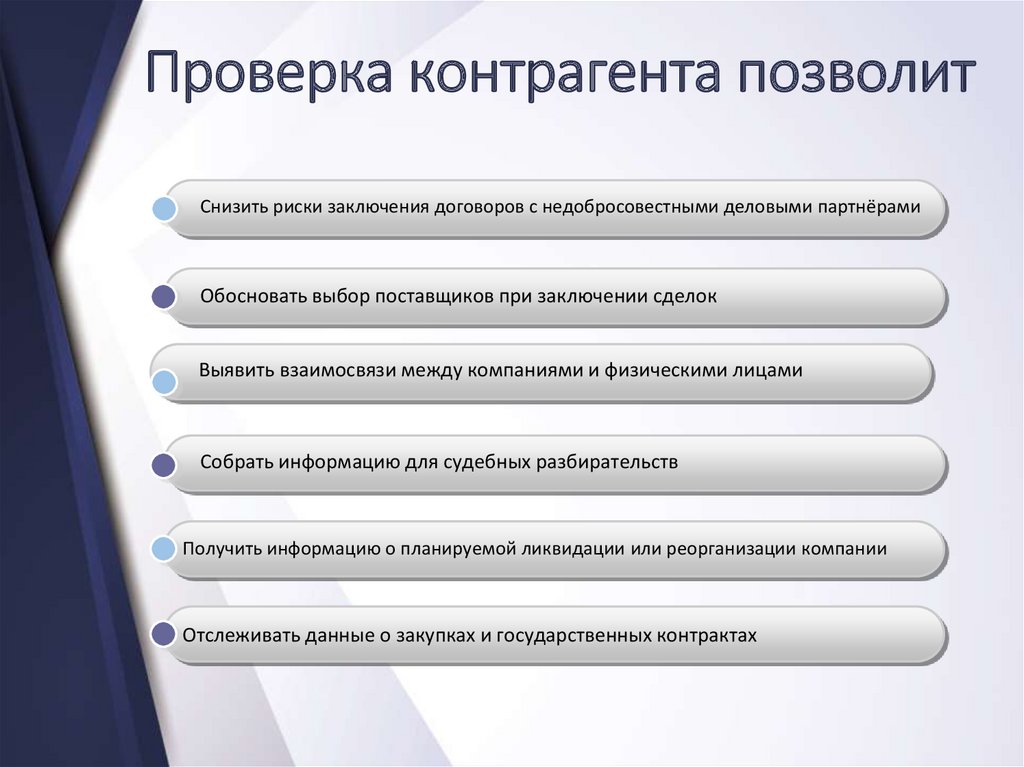

Зачем проверять контрагентов и клиентов

Преднамеренное занижение налога на прибыль и формальные, экономически необоснованные сделки, исполнение договора не тем физическим или юридическим лицом, с кем он был заключён, – становятся причиной проверки компании налоговой инспекцией согласно статье 54.1 НК РФ и закону от 18.07.2017 № 163-ФЗ.

В этом контексте сервис проверки контрагента необходим для того, чтобы налоговая не предъявила вам претензию в сотрудничестве с фирмой-однодневкой.

Сервис «Такском-Досье» мгновенно соберёт, проанализирует данные и отразит степень надёжности потенциального партнёра. Бесплатно опробовать «Такском-Досье» можно в течение недели.

Первое действие при анализе будущего поставщика или покупателя – проверка контрагента в Едином государственном реестре юридических лиц (ЕГРЮЛ) и в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП). Данные в справке из ЕГРЮЛ представляют основные сведения об организации. В них следует сверить адрес и реквизиты компании, сведения о руководителе и об уставном капитале, информацию о нахождении в процессе реорганизации или ликвидации. Стоит насторожиться, если фирмой указано множество кодов ОКВЭД разных видов деятельности. Вызывает сомнения компания, работающая по отсутствующим в её данных кодам ОКВЭД.

Данные в справке из ЕГРЮЛ представляют основные сведения об организации. В них следует сверить адрес и реквизиты компании, сведения о руководителе и об уставном капитале, информацию о нахождении в процессе реорганизации или ликвидации. Стоит насторожиться, если фирмой указано множество кодов ОКВЭД разных видов деятельности. Вызывает сомнения компания, работающая по отсутствующим в её данных кодам ОКВЭД.

Здесь снова выручит «Такском-Досье». Бесплатный недельный ознакомительный период покажет эффективность сервиса.

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Имя

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Номер телефона

Заполните поле телефон, чтобы консультант вам перезвонил

Ваш вопрос

Выберите тему вопросаТарифы, стоимостьКонсультация по продуктуПодключение к сервисамПартнёрствоТехническая поддержкаПродление услугДругое

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

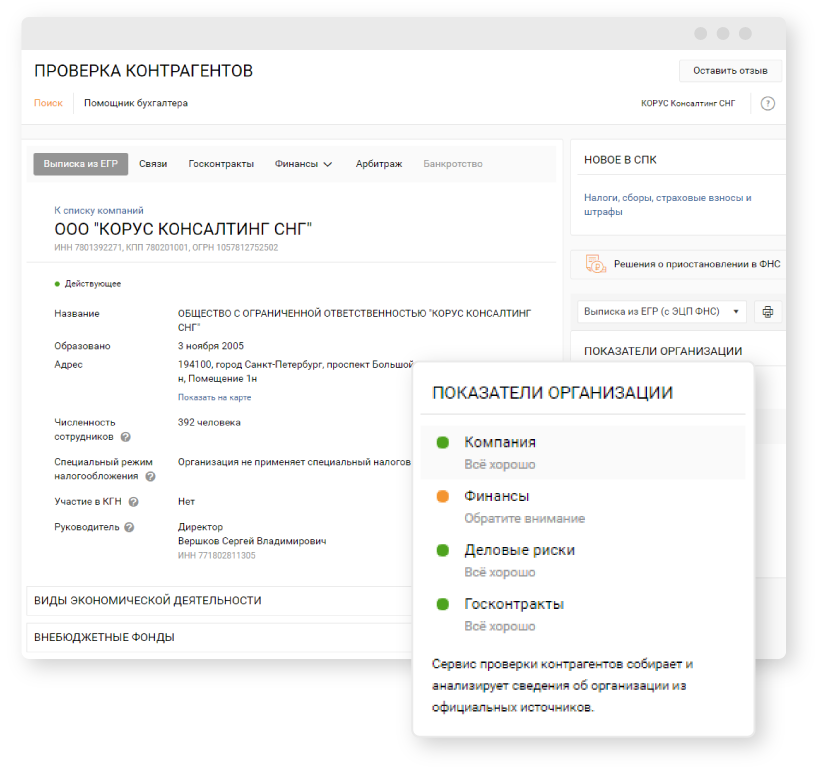

Проверка контрагента

Доступ к актуальной информации о компаниях и предпринимателях на территории России

Получить доступ

Мы запустили коллаборацию с компанией ЛИК чтобы помочь Вам проверять контрагентов и получать достоверную информацию об организации, ИП или физлице. Теперь можно легко найти любую компанию, действующую на территории РФ, проверить её текущее состояние, ознакомиться с бухгалтерской отчетностью, провести анализ финансового состояния. Это позволит избежать налоговые, финансовые и репутационные риски и не работать с безответственными контрагентами.

Аффилированность

Все взаимосвязи между юридическими и физическими лицами.

- Удобная визуализация связей между физическими и юридическими лицами.

- Показывает связи между компаниями, управляющими и собственниками в виде списка или графика.

Арбитражные суды и исполнительные производства

Полные сведения об арбитражных судах и исполнительных производствах

- Информация об участии компаний в арбитражных делах в качестве: истца, ответчика или третьей стороны (Статистика по годам).

- Информация представлена в виде списка или графика.

- Исполнительные производства так же сгруппированы по годам и разделены на завершённые и открытые.

- Возможность просмотра всех документов, связанных с арбитражным делом.

Отчеты и выписки по контрагентам

Сервис предоставляет полный спектр отчетов и выписок.

- Возможность формирования комплексного отчета и его выгрузки в формате PDF или EXCEL.

- Возможность заказа выписок ЕГРЮЛ / ЕГРИП, заверенных электронной цифровой подписью ФНС РФ.

- Формирование отчета ПДО (Проявление Должной Осмотрительности).

- Получение выписок из ЕГРН (Единый Государственный Реестр Недвижимости).

Финансовая отчетность и бизнес-коэффициенты

Узнайте финансовое состояние ваших конкурентов или контрагентов

- Полная бухгалтерская отчетность контрагентов с 2005 года.

- Бизнес-коэффициенты, позволяющие оценить множество финансовых аспектов бизнеса.

- Информационные блоки, позволяющие наглядно визуализировать информацию в виде списка или графика.

Тендеры и закупки

Вся информация по тендерам и закупкам компании по 44 и 223 ФЗ.

- Полная информация о тендерах, которые компания выиграла в качестве исполнителя.

- Полная информация о закупках, которые компания проводила по 44 и 223 ФЗ.

Мониторинг

Наблюдение за изменениями по контрагентам.

- Система мониторинга, позволяющая отслеживать все изменения по контрагентам.

- Информация о текущих изменениях доступна в личном кабинете или по e-mail.

Формирование клиентской базы

- По местоположению компаний (ОКАТО).

- По виду деятельности компаний (ОКВЭД).

- По финансовым показателям компаний.

- С телефонами и/или e-mail компаний.

- По периоду регистрации компаний.

- По организационно-правовой форме.

Данные включают в себя:

- Выписку из ЕГРЮЛ/ЕГРИП заверенная ЭЦП

- Выписку из реестра недвижимости

- Архивную выписку реестра недвижимости

- Отчёт «Проявление должной осмотрительности»

- Арбитражные дела

- Исполнительные производства

- Поиск и анализ связей

ЛИК:ЭКСПЕРТ — сервис проверки контрагентов и оценки налоговых рисков, получения полной информации о любой компании и ИП в РФ. Специалисты компании занимаются формированием баз данных потенциальных Клиентов с актуальными контактными данными по критериям и фильтрам:

- дата регистрации;

- наличие или отсутствие хозяйственной деятельности;

- вид деятельности;

- территориальный признак;

- финансовые показатели;

- форма собственности;

- и другое.

Проверить контрагента

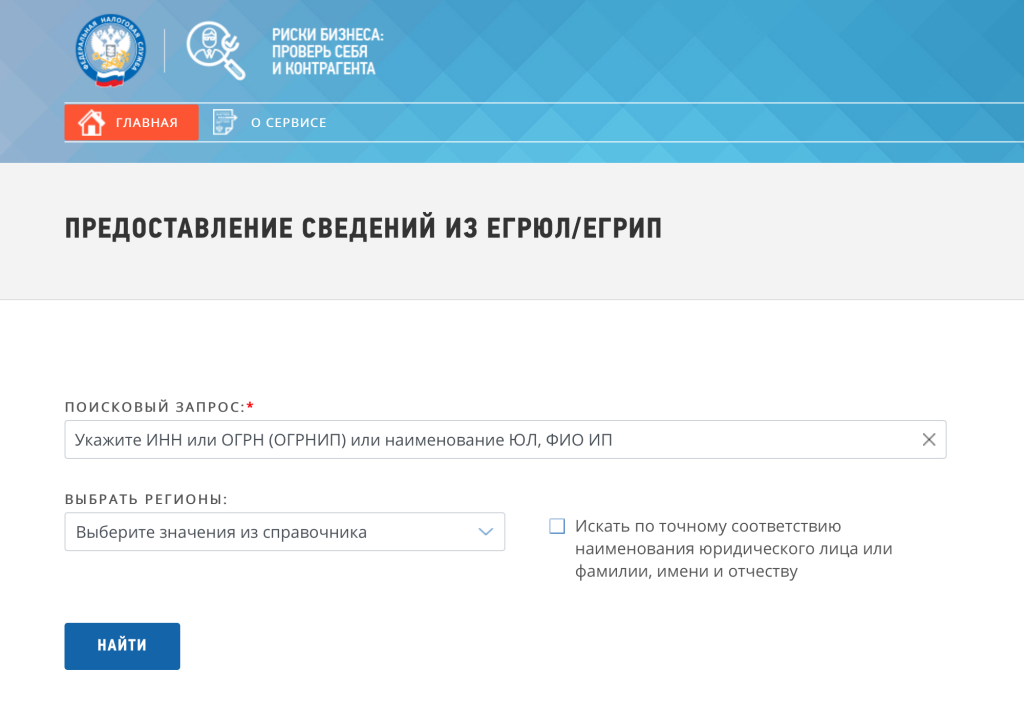

Проверь себя и контрагента | проверка контрагента по ИНН на сайте налоговой

Содержание статьи

- Проверь себя и контрагента

- Как избежать проверок

- Как работает Casebook

- Для кого Casebook незаменим

- Для СОЮ и арбитражной практики

- Резюме

Пользуясь новыми сервисными инструментами Casebook, можно самостоятельно проверить контрагента, выявить связи между компаниями. Зная, например, только ИНН, оценить прозрачность деятельности юридического лица перед налоговыми органами. Чем чревато пренебрежение проверками, какие нежелательные последствия влечёт за собой сотрудничество с неосмотрительно выбранным партнером и чем рискуют предприниматели, выбирая контрагента без предварительной проверки его деловой репутации?

Ни в одном законодательном документе государственных органов нет прямого указания на то, что любой предприниматель обязан заниматься проверкой контрагента, прежде чем заключать сделки, получить информацию такого рода всё же нужно. Вопрос напрямую касается вашего бизнеса, прибыли, безопасности индивидуальных предпринимателей в целом. Проверки будущих бизнес-партнеров напрямую связаны и с отсутствием финансовых рисков в крупных сделках, и с последующими подтверждениями ваших налоговых вычетов НДС.

Вопрос напрямую касается вашего бизнеса, прибыли, безопасности индивидуальных предпринимателей в целом. Проверки будущих бизнес-партнеров напрямую связаны и с отсутствием финансовых рисков в крупных сделках, и с последующими подтверждениями ваших налоговых вычетов НДС.

Проверь себя и контрагента

Стоит помнить, что для ваших потенциальных партнеров вы в свою очередь также являетесь контрагентом, а поиск сведений и получение информации об истории деятельности является правом каждой компании, заключающей с вами сделки. В первую очередь деловые партнеры хотят обезопасить себя от контактов с неблагонадежными контрагентами, так называемыми транзитными компаниями-однодневками.

Для налоговой инспекции такие финансовые контакты являются первым признаком деловых отношений, связанных с незаконным обналичиванием денежных средств. Стоит ли рисковать получением налоговой выгоды, ставя под удар будущее компании? Проверь себя и контрагента перед сделкой, правильный выбор партнеров – необходимая база для развития любого бизнеса.

Напомним, что ФНС РФ всю ответственность за проверку будущих партнеров на предмет их благонадёжности возлагает полностью на руководителей юридической или бухгалтерской службы любых компаний, ведущих переговоры о сотрудничестве. И не зря. Претендуя на налоговые послабления, некоторые компании умышленно заключают договора фиктивного характера, чем ставят под удар не только имеющийся бизнес, но и каждого контрагента, с которым ведется сотрудничество.

Уменьшение суммы налогов через вычеты по расходам рассчитывается именно по критериям обоснованности получения таких льгот. В снижении налога на прибыль при ОСН/НДС, «доходы минус расходы» при УСН, в льготах может быть отказано на основании Постановления №53 ВАС РФ.

Налоговая выгода может быть признана необоснованной, если контролирующим органом (ФНС) будет доказано, что налогоплательщик неосмотрительно выбрал недобросовестных поставщиков, или был осведомлен о нарушениях своего контрагента.

Налоговые службы в Постановлении о конкретных мерах, направленных на выявление признаков фирмы однодневки не указывают, но получить необходимые сведения о контрагенте можно из официальных источников. Получить – да, а расшифровать их и свести в общую картину, подтверждающую благонадежность контрагента не всегда возможно, особенно если требуется проверить фирму быстро и безошибочно. Слишком много проверок по запросам с разными параметрами нужно сделать, некоторые будут обрабатываться дольше, чем требуется. Внесение обновлений по изменениям в ЕГРЮЛ на их официальном сайте тоже происходит не мгновенно, получение выписок с самой актуальной информацией возможно не всегда.

Получить – да, а расшифровать их и свести в общую картину, подтверждающую благонадежность контрагента не всегда возможно, особенно если требуется проверить фирму быстро и безошибочно. Слишком много проверок по запросам с разными параметрами нужно сделать, некоторые будут обрабатываться дольше, чем требуется. Внесение обновлений по изменениям в ЕГРЮЛ на их официальном сайте тоже происходит не мгновенно, получение выписок с самой актуальной информацией возможно не всегда.

Налоговую, впрочем, всё это мало интересует, поскольку за сотрудничество с сомнительными контрагентами можно получить своеобразный «бонус» – выездную проверку ФНС вне плана.

Как избежать проверок

Даже если у вас эталонная бухгалтерская отчетность и вам незачем опасаться проверок, санкций со стороны налоговых органов в отношении методов ведения бизнеса, не забывайте, что ответственность за выбранных контрагентов также лежит на вас. Данный факт может повергнуть в уныние, но повторим, сведения о потенциальных партнерах не являются секретной информацией, зная ИНН партнера, на том же сайте налоговой можно провести немало времени, получая интересные и полезные сведения о ваших новых партнерах. У фирм-однодневок также есть и отличительные признаки недобросовестности, согласно новой информации в официальных письмах налоговой от 3.08.2016 г. № ГД 4-14/14126 (14127).

У фирм-однодневок также есть и отличительные признаки недобросовестности, согласно новой информации в официальных письмах налоговой от 3.08.2016 г. № ГД 4-14/14126 (14127).

- массовый директор, учредитель, руководитель. Теперь порог снижен до 5 компаний в одновременном управлении одним человеком.

- по адресу регистрации контрагента отсутствует компания, персонал, деятельность не ведётся.

- у контрагента в штате один человек

- отсутствуют основные средства ведения бизнеса, в том числе транспортные – как в собственности, так и арендованные.

- у контрагента нет или представлена по минимальным показателям налоговая отчетность.

Большую часть всех этих сведений позволяет получить сайт Федеральной Налоговой и сервисы ФНС, ФАС, а также многие другие бесплатные ресурсы. Увы, практика показывает, что в действительности, чтобы иметь полную информацию, одного запроса выписки ЕГРЮЛ по контрагенту недостаточно.

В базе ФНС в открытом доступе находятся не вся информация о ваших партнерах, рекомендуем проверить дополнительные сведения и выявить проблемные места контрагента с помощью более гибких инструментов — предлагаем начать пользоваться сервисом Casebook.

Забегая вперед, скажем, что проверка контрагента инструментами ресурса проводится через десятки реестров, по итогу предоставляя информацию сводного характера, с выявлением взаимосвязей с другими контрагентами, анализом судебного профиля юридических лиц.

Использование возможностей сервиса позволяет владельцам бизнеса иметь очень много преимуществ, и всегда быть в курсе самых последних изменений статуса партнеров. Сотрудникам подразделений, ответственных за минимизацию рисков при заключении договоров с контрагентами, можно получать информацию обо всех факторах риска с компанией.

Проще говоря, для проверок выездного характера поводов у налоговой просто не появится. Оспорить законность и обоснованность налоговых льгот также будет непросто, а сама проверка контрагентов не займёт много времени.

Как работает Casebook

Для ведения бизнеса с минимальным риском сегодня уже недостаточно иметь сведения об ИНН и других данных о регистрации юридического лица. Полная проверка контрагента в отчетном файле показывает фактическое состояние компании:

- по судебным спорам общей юрисдикции

- арбитражным судам

- по наличию задолженности перед исполнительными органами, службой судебных приставов

- процедуры банкротства

- процесс ликвидации компании

Фактически, это многофункциональная система, позволяющая проводить проверку судебной активности и самого контрагента по самым широким параметрам. При этом число показателей, участвующих в оценке, постоянно растет — в разработке более 40 факторов расчета коэффициента благонадёжности контрагента.

При этом число показателей, участвующих в оценке, постоянно растет — в разработке более 40 факторов расчета коэффициента благонадёжности контрагента.

База данных сайта позволяет проводить самую подробную проверку и фоновый мониторинг факторов риска по компании, поиск осуществляется по любой известной вам информации: достаточно ввести ИНН, наименование юридического лица, фамилию руководителя или физ. лица в составе учредителей. При наличии у контрагента активных судебных споров поиск позволяет узнать подробную информацию по фамилии судьи, номеру дела.

Для кого Casebook незаменим

Очень эффективным инструмент проверки контрагента станет для специалистов финансовых, страховых, юридических, правовых департаментов, ведущих дела в арбитраже.

- Корпоративным юристам

- Отдельным ведомствам госструктур

- Специалистам служб безопасности

- Юридическим компаниям

Все изменения судебных событий вы сможете увидеть и отследить в режиме реального времени, сохранить с сайта нужный электронный документ – например, запросить копию ИНН и любые другие данные, находящиеся в открытом доступе. Сервис предоставляет возможность создавать задачи сотрудникам, устанавливать срок их выполнения. Проверьте и факт их завершения – при необходимости переносите сроки, назначайте новых участников проекта, расширяйте полномочия.

Сервис предоставляет возможность создавать задачи сотрудникам, устанавливать срок их выполнения. Проверьте и факт их завершения – при необходимости переносите сроки, назначайте новых участников проекта, расширяйте полномочия.

В одной карточке компании будет содержаться абсолютно вся информация – от ИНН и массовых регистраций контрагента до самых актуальных данных бухгалтерской отчетности, предоставленных для проверок в установленном порядке в налоговую службу. Доступ к реестру сведений позволяет получить электронный вариант информации об отсутствии задолженности, заключении договоров, о наличии необходимых лицензий, проверить учредительные документы, любую дополнительную информацию.

Casebook помогает проявить должную осмотрительность при проверке фактов деятельности и отчетности организации, претендующей на статус вашего контрагента.

Для СОЮ и арбитражной практики

Специалистам, имеющим отношение к вопросам судебной практики компании, данный сервис позволит проверить результаты заседания и данные исполнительных листов непосредственно на сайте Casebook, в течение, как правило, полутора-двух часов после окончания слушания. Электронный сервис позволяет сотрудникам очень быстро реагировать на обновления информации, проверив ленту по результатам поиска, и принимать стратегически важные решения в отношении любого контрагента.

Электронный сервис позволяет сотрудникам очень быстро реагировать на обновления информации, проверив ленту по результатам поиска, и принимать стратегически важные решения в отношении любого контрагента.

Пользователям также предоставляется возможность непосредственно на сайте составлять график судебных заседаний, сроком на 3 месяца вперед, с возможностью импортирования информации в выбранный органайзер.

Для обсуждения результатов проверки контрагентов на общем совещании в компании и принятия взвешенного решения о заключении сделок можно по гибким параметрам сформировать отчёт для других специалистов.

Резюме

Даже в таком подробном обзоре рассказать обо всех дополнительных возможностях ресурса довольно затруднительно. Конечно, у разных информационных сайтов и бесплатных сервисов проверки видов деятельности и основной информации по юридическим лицам есть преимущество – отсутствие необходимости платить за некоторые актуальные сведения. Будем честны, для глубоких, подробных проверок потенциальных или действующих партнеров такие источники информации бесполезны.

На этом фоне сервис Casebook является инструментом, дающим возможность совместить юридический и финансовый анализ, провести подробнейшую проверку бизнес-связей на соответствие законодательству РФ.

Ведение бизнеса требует оперативного доступа к банку данных сразу по нескольким реестрам юридических лиц, копиям необходимых документов в электронном виде. Сайт даёт возможность быстро, подробно проверить контрагента перед заключением контракта, избежать рисков по любым суммам сделок, сохранить репутацию компании с цивилизованным стилем ведения деятельности.

«Due Diligence»: полная профессиональная проверка контрагента

Коммерческая безопасность – главное условие бесперебойной работы бизнеса.Планируя сделки, слияния, инвестиции в стартап или длительное сотрудничество с известной компанией, – проведите полную проверку бизнеса контрагента (Due Diligence).

Если этого не сделать, есть риск:

Потерять вложенные деньги и имущество компании

Пострадать от недобросовестных действий контрагентов/конкурентов

Подвергнуться рейдерскому захвату

Быть втянутыми в судебные разбирательства

Утратить положительную репутацию в деловых кругах

О том, как избежать опасных связей, снизить риски финансовых и репутационных потерь с помощью процедуры Due Diligence, – рассказал директор антикризисной группы Сергей Стороженко.

Читайте до конца, и вы узнаете:

Суть и цель Due Diligence

Когда необходима процедура Due Diligence

Какие риски нивелирует процедура Due Diligence

Какие направления Due Diligence можно применить на практике

Какую информацию о контрагенте можно получить самостоятельно

Можно ли найти экспертов по Due Diligence в России

Нет времени читать? – Задайте любой вопрос или закажите профессиональную процедуру Due Diligence прямо сейчас:

Заказать процедуру «Due Diligence»

Задать вопрос эксперту

бесплатно

Суть и цель «Due Diligence»

Перевод «Due diligence» («Дью Дилидженс»)> – «должная осмотрительность, заботливость». На практике – это процедура комплексного аудита бизнеса, которая позволяет получить полную информацию о партнере, контрагенте.

Анализируются: организационная структура компании и система управления бизнесом, учредительные документы и особенности формирования уставного капитала, состав и движение активов, кредиторская задолженность и обременения, разрешительные документы и лицензии, договоры и обязательства, прошлые/текущие судебные разбирательства и т. д. (подробно – далее).

Цель Due diligence — исключить (снизить по максимуму) предпринимательские риски: правовые, финансовые, налоговые, репутационные. Предотвратить убытки.

Когда необходима процедура Due Diligence

Due Diligence в отношении контрагента проводится, если в планах:

Инвестировать деньги

Выдать кредит

Купить новый бизнес

Создать совместное предприятие

Провести реструктуризацию в виде слияния/присоединения/поглощения

Принять нового собственника в состав общества

Продлить контракт на новый срок

Получить помощь от спонсоров

Проверка Due Diligence обязательна при наличии признаков ненадежного контрагента. Например, если компания:

Например, если компания:

Финансово нестабильна

Имеет просроченные задолженности

Работает без необходимых лицензий

Скрывает информацию о залогах и других обременениях

Часто судится

Имеет сомнительную репутацию в деловых кругах (отзывы о компании противоречивы)

Комплексный анализ Due Diligence нужен для того, чтобы выбрать дальнейшие действия — профинансировать или отвергнуть, заключить сделку или отказаться от нее во имя экономической безопасности.

Проводить Due Diligence целесообразно и в собственной компании. Например, при снижении эффективности, падении экономических показателей, при смене топ-менеджмента, снижении конкурентных позиций на рынке, частых корпоративных конфликтах и трудовых спорах. А также в том случае, если необходимо оценить степень продуктивности, реализации планов, эффективность системы управления, пересмотреть текущие и стратегические задачи.

Какие риски нивелирует процедура Due Diligence

С помощью Due Diligence можно исключить риски:

Денежных потерь и утраты имущества

Налоговых проверок и доначислений

Захвата активов и недружественного поглощения

Приобретения акций и других ценных бумаг по завышенной цене

Оспаривания и признания сделок недействительными

Невыплаты долга, неисполнения других обязательств со стороны должника

Отзыва/приостановки лицензий

Недобросовестных действий конкурентов

Утраты деловой репутации

Инициирования судебных разбирательств и их негативных последствий

Привлечения руководства к административной, субсидиарной и уголовной ответственности

Хочу узнать, каких рисков можно избежать в моем случае

Задать вопрос

Какие направления Due Diligence можно применить на практике

На практике комплексная проверка бизнеса Due Diligence состоит из совокупности нескольких направлений аудита:

Операционный Due Diligence

Анализируется корпоративная структура, проводится экспертиза учредительных документов, оценивается эффективность оргструктуры, уровень корпоративного управления, работа систем менеджмента и управления персоналом. Определяется объем прав собственников, проверяется правильность регистрации эмиссии ценных бумаг. Оцениваются история и перспективы развития организации.

Определяется объем прав собственников, проверяется правильность регистрации эмиссии ценных бумаг. Оцениваются история и перспективы развития организации.

Юридический Due Diligence

Проводится экспертиза правоустанавливающих документов по видам активов с целью определить риски выбытия, договоров на предмет подлинности, наличия существенных условий, соответствия законодательству. Имущество проверяется на наличие обременений. Проводится проверка законности схемы управления фирмой и т. д.

Финансовый Due Diligence

Рассчитываются основные финансовые показатели в динамике: коэффициенты ликвидности, платежеспособности. Определяется рыночная стоимость бизнеса. Проводится аудит отчетности, инвентаризация и оценка имущества, кредиторской и дебиторской задолженности и т. д.

Маркетинговый Due Diligence

Анализируется репутация и конкурентоспособность организации, изучаются инструменты маркетинговой политики с точки зрения эффективности.

Налоговый Due Diligence

Выявляются реальные и потенциальные налоговые риски путем проведения анализа бухгалтерской и налоговой отчетностей. Проводится проверка на предмет возможного применения компанией незаконных схем налоговой оптимизации.

Проводится проверка на предмет возможного применения компанией незаконных схем налоговой оптимизации.

Узнать, каких этапов проверки будет достаточно в моем случае

Задать вопрос

Часто не требуется проведение всех вышеприведенных этапов. Необходимый и достаточный объем проверки определяется индивидуально, — в зависимости от особенностей конкретного бизнеса.

Читать также Как минимизировать налоговую нагрузку: приемы налогового планирования и оспаривание

Какую информацию о контрагенте можно получить самостоятельно

Проведение полной профессиональной проверки Due Diligence, получение информации, которая не лежит на поверхности – задача специально обученных специалистов.

Тем не менее, можно самостоятельно получить некоторые данные о контрагенте на специализированных сайтах. Достаточно знать ИНН интересующей компании и сведения о госрегистрации.

Итак, проверяем самостоятельно, не рискует ли ваш бизнес:

Выписка из ЕГРЮЛ

Запрашиваем выписку из ЕГРЮЛ в налоговой инспекции (или на специальной странице сайта ФНС).

Проверяем директора на номинальность

Сначала заходим на страницу «полезные сервисы» на сайте МВД РФ и проверяем действительность паспортных данных директора. Если все в порядке, открываем сайт Картотека. ру и смотрим, сколько юридических лиц на гражданина. Чем больше организаций, тем выше вероятность, что директор – «номинал».

Проверяем принадлежность товарного знака

Проверяем принадлежность товарного знака на сайте Федеральной службы по интеллектуальной собственности, патентам и товарным знакам. Если он зарегистрирован на другую компанию, это признак надежности.

Проверяем наличие и срок действия лицензий

Проверяем наличие и срок действия лицензий на сайте лицензирующих органов конкретного вида деятельности (к примеру, на сайтах МВД, МЧС, Минстроя, Роспотребнадзора и т. д.) Информация по лицензиям и лицензирующим органам в Федеральном законе от 04.05.2011 № 99-ФЗ (ред. от 31.12.2017) «О лицензировании отдельных видов деятельности».

Узнаём о налоговой задолженности

Узнаём о налоговой задолженности на сайте ФНС

Находим информацию о прочих задолженностях

Находим информацию о прочих задолженностях, об открытых исполнительных производствах на сайте ССП (службы судебных приставов).

Проверяем, как часто компания участвует в судебных тяжбах

Проверяем, как часто компания участвует в судебных тяжбах на сайте Росправосудия, на сайте арбитражных судов, в Картотеке арбитражных дел.

Данные о банкротстве, ликвидации

Данные о банкротстве, ликвидации ищем на сайте вестника государственной регистрации, на Федресурсе, в газете «Коммерсант».

Проверить репутацию

Проверить репутацию можно изучив отзывы о фирме, рейтинги и «чёрные» списки. Однако учитывая распространенность заказных, проплаченных отзывов, лучше связаться напрямую с клиентами/контрагентами проверяемого лица.

Можно ли найти специалистов по Due Diligence в России

Due Diligence чаще всего используется в работе зарубежных инвестиционных банков. Но с каждым годом принципы профессиональной проверки бизнеса распространяются в России. Будьте осторожны при выборе специалистов: многие фирмы предлагают услугу с наименованием «Due Diligence», однако компетенции проверяющих и сама программа аудита не соответствуют «стандартам качества». Поэтому высока вероятность потратить немалые средства на дорогостоящую процедуру и все-таки не предотвратить риски/понести убытки.

Поэтому высока вероятность потратить немалые средства на дорогостоящую процедуру и все-таки не предотвратить риски/понести убытки.

Антикризисная группа «Стороженко и партнеры» может предоставить вам возможность получить качественную услугу Due Diligence в России. Чтобы нивелировать риски клиента, мы применяем современные эффективные методы комплексного профессионального аудита, составляем развернутые отчеты о финансовой благонадежности контрагента или объекта запланированной сделки.

Проводим процедуру due diligence максимально корректно, чтобы вы сохранили доверительные отношения с бизнес-партнерами

Заказать профессиональную проверку Due Diligence, чтобы избежать убытков

Заказать проверку

Проверка платёжеспособности контрагента | Инфотекс Интернет Траст

Своевременная оценка платёжеспособности контрагента, будь то должник или партнёр, необходима, чтобы свести к минимуму возможные коммерческие риски и обеспечить бесперебойность работы бизнеса. Для составления полной картины о контрагенте и его способности вовремя исполнять денежные обязательства по договорам необходима первичная информация. Чем больше информации есть в распоряжении, тем более точные выводы можно сделать. Минимум, который необходимо знать, — это ИНН (индивидуальный номер налогоплательщика) и ОГРН (номер организации юридического лица) или ОГРНИП (номер регистрации предпринимателя).

Для составления полной картины о контрагенте и его способности вовремя исполнять денежные обязательства по договорам необходима первичная информация. Чем больше информации есть в распоряжении, тем более точные выводы можно сделать. Минимум, который необходимо знать, — это ИНН (индивидуальный номер налогоплательщика) и ОГРН (номер организации юридического лица) или ОГРНИП (номер регистрации предпринимателя).

В каких случаях нужна профессиональная финансовая оценка

Проанализировать платёжеспособность контрагента требуется при заключении договора о сотрудничестве с новой компанией или при перспективе долгосрочного сотрудничества с организацией, работа с которой до этого имела разовый или периодический характер. Также оценить финансовое состояние контрагента необходимо при подписании контрактов с предоплатой или отсроченным платежом.

Профессиональная финансовая оценка необходима при появлении минимальных сомнений в добросовестности и финансовой состоятельности дебитора на любом из этапов сотрудничества.

Для финансовой оценки должника проводится поиск информации о компании-контрагенте. Это может быть «сплошной» поиск данных или выявление отдельных критериев и показателей, важных для формирования доверия к контрагенту.

Опасности и риски слепого партнёрства

Партнёрство с непроверенным контрагентом может повлечь неблагоприятные последствия для бизнеса, к которым относятся:

- масштабные финансовые потери, включая риск просрочки и невозврата заёмных денежных средств;

- банкротство или ликвидация должника;

- внеплановые проверки и претензии со стороны налоговых служб;

- штрафные санкции и отказ в возмещении НДС;

- привлечение к судебной ответственности за негативные последствия «дефектности» контрагентов.

Проверка финансовой устойчивости контрагента

Для проверки платёжеспособности потенциального или фактического партнера нужно собрать следующую актуальную информацию:

- Данные об учредительных документах. Устав, свидетельство о государственной регистрации, ИНН — это основные документы, с которых начинается анализ платёжеспособности. По этим документам контрагента можно получить выписку из Единого государственного реестра и расширенную информацию о юридическом лице.

- Информация о руководстве и контролирующих лицах. Необходимым этапом анализа платёжеспособности контрагента является проверка действительности паспортных данных руководителей организации. Это связано с тем, что нередко мошенники регистрируют фирмы на подставных лиц, утерянные или украденные паспорта или на документы умерших граждан.

Устав, свидетельство о государственной регистрации, ИНН — это основные документы, с которых начинается анализ платёжеспособности. По этим документам контрагента можно получить выписку из Единого государственного реестра и расширенную информацию о юридическом лице.

Устав, свидетельство о государственной регистрации, ИНН — это основные документы, с которых начинается анализ платёжеспособности. По этим документам контрагента можно получить выписку из Единого государственного реестра и расширенную информацию о юридическом лице.Какую информацию можно запросить у контрагента

Ни одна компания не обязана предоставлять какую-либо информацию о себе сторонним лицам. Однако отказав в предоставлении данных по прямому запросу, компания косвенно подтвердит свою неготовность к открытой работе и честному сотрудничеству.

Контрагент может отказать в предоставлении сведений, ссылаясь на коммерческую тайну. В таком случае аргументируйте свой запрос тем, что к коммерческой тайне не относятся следующие данные:

В таком случае аргументируйте свой запрос тем, что к коммерческой тайне не относятся следующие данные:

- об учредительной документации и документах, подтверждающих внесение записей в реестры;

- о лицензиях и патентах;

- о численности и составе работников, их заработной плате, наличии задолженности по выплатам;

- о налоговых отчислениях и обязательных платежах;

- о случаях нарушения законодательства и размерах причинённого ущерба и т. д.

Если контрагент все же отказывается предоставить информацию, вы вправе попросить его обосновать свой отказ. Также вы можете предложить руководству компании предоставить какой-либо альтернативный способ подтверждения благонадёжности.

Сбор информации из открытых источников

В открытых онлайн-сервисах вы можете получить важные сведения о финансовой ситуации в компании должника, о своевременности и объёмах исполнения долговых обязательств и о привлечении к ответственности представителей компании. Ниже представлены ресурсы, которые могут быть полезны для получения дополнительной информации о контрагенте:

Ниже представлены ресурсы, которые могут быть полезны для получения дополнительной информации о контрагенте:

- egrul.nalog.ru — сайт налоговой инспекции позволяет получить информацию о задолженностях по налогам;

- nalog.ru — ресурс, на котором можно проверить наличие дисквалифицированных должностных лиц в штате исследуемой компании;

- gmcgks.ru — ресурс, предоставляющий данные о бухгалтерском балансе юридического лица, сдававшего отчетность в Росстат;

- vestnik-gosreg.ru — электронное издание «Вестника государственной регистрации». Здесь можно навести справки по ликвидации, реорганизации и банкротстве, получить сведения о предстоящем исключении недействующих юридических лиц из ЕГРЮЛ;

- rospravosudie.com — сайт Росправосудия располагает информацией о судебных решениях и требованиях в отношении контрагента;

- fssprus.ru — сайт службы судебных приставов, собирающий данные об исполнительных производствах.

Кроме вышеперечисленных веб-ресурсов, для получения дополнительной информации по контрагенту можно использовать следующие интернет-издания:

- kad. arbitr.ru — сайт-картотека арбитражных дел. На этот ресурс поступают данные по всем делам, находящимся в ведении арбитражных судов РФ. Здесь можно найти информацию по всем делам, в которых участвовала компания, завершенным или состоящим в производстве;

- kommersant.ru — газета «Коммерсантъ», получившая статус официального издания для публикации сведений о банкротстве организаций;

- dolgofa.com — единый федеральный реестр сведений о банкротстве (ЕФРСБ), на котором можно узнать о том, числится ли фирма-должник в списке ликвидируемых организаций, о банкротстве организаций, а также о ведении мероприятий и процедур несостоятельности в отношении контрагента.

arbitr.ru — сайт-картотека арбитражных дел. На этот ресурс поступают данные по всем делам, находящимся в ведении арбитражных судов РФ. Здесь можно найти информацию по всем делам, в которых участвовала компания, завершенным или состоящим в производстве;

arbitr.ru — сайт-картотека арбитражных дел. На этот ресурс поступают данные по всем делам, находящимся в ведении арбитражных судов РФ. Здесь можно найти информацию по всем делам, в которых участвовала компания, завершенным или состоящим в производстве;В лицензирующих органах по запросу можно получить информацию о том, выдавалась ли проверяемой организации соответствующая деятельности компании лицензия и действительна ли она на момент проверки.

Также обратите внимание на отзывы о компании и её руководителях в интернете. К контрагентам, о которых представлено мало информации в открытом доступе, стоит отнестись с осторожностью.

Расчет коэффициента ликвидности и подведение итога

После того как основные данные по контрагенту получены, можно подвести итог. Основными критериями оценки финансового положения исследуемой организации являются ликвидность и платёжеспособность. Эти показатели можно рассчитать по специальным формулам, которые находятся в свободном доступе.

В качестве основы для расчета коэффициентов ликвидности (быстрой, текущей и абсолютной) берётся отчетность предприятия. Вычисленные коэффициенты ликвидности позволяют оценить способность фирмы-контрагента гасить текущую задолженность за счёт оборотных активов.

Степень независимости контрагента от кредиторов определяется коэффициентом платёжеспособности. Этот показатель определяется на основе данных бухгалтерского баланса и отчёта о прибылях и убытках и представляет собой отношение величины акционерного капитала к суммарным активам компании.

Финансовая стабильность партнеров и добросовестное исполнение сторонами договорённостей — основа успешного сотрудничества. Комплексная оценка платёжеспособности контрагента существенно снижает коммерческие, финансовые и репутационные риски для бизнеса.

Комплексная оценка платёжеспособности контрагента существенно снижает коммерческие, финансовые и репутационные риски для бизнеса.

Эта статья была полезной?

Снижает ли центральный клиринговый контрагент риск контрагента? | Обзор исследований ценообразования активов

Фильтр поиска панели навигации The Review of Asset Pricing StudiesЭтот выпускSFS JournalsAsset PricingBooksJournalsOxford Academic Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации The Review of Asset Pricing StudiesЭтот выпускSFS JournalsAsset PricingBooksJournalsOxford Academic Термин поиска на микросайте

Расширенный поиск

Журнальная статья

Получить доступ

Даррелл Даффи,

Даррелл Даффи

Ищите другие работы этого автора на:

Оксфордский академический

Google ученый

Хаосян Чжу

Хаосян Чжу

Ищите другие работы этого автора на:

Оксфордский академический

Google ученый

The Review of Asset Pricing Studies , Volume 1, Issue 1, December 2011, Pages 74–95, https://doi. org/10.1093/rapstu/rar001

org/10.1093/rapstu/rar001

Опубликовано:

18 июля 2011 г.

23

03

- Содержание статьи

- Рисунки и таблицы

- видео

- Аудио

- Дополнительные данные

Цитировать

Процитируйте

Даррелл Даффи, Хаосян Чжу, Снижает ли центральный клиринговый контрагент риск контрагента?, Обзор исследований ценообразования активов , Том 1, Выпуск 1, декабрь 2011 г. , страницы 74–95, https://doi.org/10.1093/rapstu/rar001

, страницы 74–95, https://doi.org/10.1093/rapstu/rar001

Выберите формат Выберите format.ris (Mendeley, Papers, Zotero).enw (EndNote).bibtex (BibTex).txt (Medlars, RefWorks)

Закрыть

Разрешения

- Электронная почта

- Твиттер

- Подробнее

Фильтр поиска панели навигации The Review of Asset Pricing StudiesЭтот выпускSFS JournalsAsset PricingBooksJournalsOxford Academic Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации The Review of Asset Pricing StudiesЭтот выпускSFS JournalsAsset PricingBooksJournalsOxford Academic Термин поиска на микросайте

Advanced Search

Abstract

Мы показываем, снижает ли централизованный клиринг определенного класса деривативов риск контрагента. В вероятных случаях добавление центрального клирингового контрагента (ЦК) для класса деривативов, таких как кредитно-дефолтные свопы, снижает эффективность взаимозачета, что приводит к увеличению среднего риска дефолта контрагента. Кроме того, клиринг различных классов деривативов в отдельных ЦКА всегда увеличивает риск контрагента по сравнению с клирингом объединенного набора деривативов в одном ЦКА. Мы предоставляем теорию, а также иллюстративные численные примеры этих результатов, которые откалиброваны на данные о позиции условных деривативов для крупных банков.

В вероятных случаях добавление центрального клирингового контрагента (ЦК) для класса деривативов, таких как кредитно-дефолтные свопы, снижает эффективность взаимозачета, что приводит к увеличению среднего риска дефолта контрагента. Кроме того, клиринг различных классов деривативов в отдельных ЦКА всегда увеличивает риск контрагента по сравнению с клирингом объединенного набора деривативов в одном ЦКА. Мы предоставляем теорию, а также иллюстративные численные примеры этих результатов, которые откалиброваны на данные о позиции условных деривативов для крупных банков.

© Автор, 2011 г. Опубликовано Oxford University Press от имени Общества финансовых исследований. Все права защищены. Для разрешений, пожалуйста, по электронной почте: [email protected].

© Автор, 2011 г. Опубликовано Oxford University Press от имени Общества финансовых исследований. Все права защищены. Для разрешений, пожалуйста, по электронной почте: [email protected].

Раздел выпуска:

Статьи

В настоящее время у вас нет доступа к этой статье.

Скачать все слайды

Войти

Получить помощь с доступом

Получить помощь с доступом

Доступ для учреждений

Доступ к контенту в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения. Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Щелкните Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа.

- Находясь на сайте учреждения, используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.

Войти с помощью читательского билета

Введите номер своего читательского билета, чтобы войти в систему. Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Члены общества

Доступ члена общества к журналу достигается одним из следующих способов:

Войти через сайт сообщества

Многие общества предлагают единый вход между веб-сайтом общества и Oxford Academic. Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

- Щелкните Войти через сайт сообщества.

- Находясь на сайте общества, используйте учетные данные, предоставленные этим обществом. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если у вас нет учетной записи сообщества или вы забыли свое имя пользователя или пароль, обратитесь в свое общество.

Вход через личный кабинет

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам. Смотри ниже.

Личный кабинет

Личную учетную запись можно использовать для получения оповещений по электронной почте, сохранения результатов поиска, покупки контента и активации подписок.

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам.

Просмотр учетных записей, вошедших в систему

Щелкните значок учетной записи в правом верхнем углу, чтобы:

- Просмотр вашей личной учетной записи и доступ к функциям управления учетной записью.

- Просмотр институциональных учетных записей, предоставляющих доступ.

Выполнен вход, но нет доступа к содержимому

Oxford Academic предлагает широкий ассортимент продукции. Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.

Ведение счетов организаций

Для библиотекарей и администраторов ваша личная учетная запись также предоставляет доступ к управлению институциональной учетной записью. Здесь вы найдете параметры для просмотра и активации подписок, управления институциональными настройками и параметрами доступа, доступа к статистике использования и т. д.

д.

Покупка

Стоимость подписки и заказ этого журнала

Варианты покупки книг и журналов в Oxford Academic

Кратковременный доступ

Чтобы приобрести краткосрочный доступ, войдите в свою учетную запись Oxford Academic выше.

У вас еще нет учетной записи Oxford Academic? регистр

Снижает ли центральный клиринговый контрагент риск контрагента? — Круглосуточный доступ

ЕВРО €31,00

23 фунта стерлингов

40 долларов США.

Реклама

Цитаты

Альтметрика

Дополнительная информация о метриках

Оповещения по электронной почте

Оповещение об активности статьи

Предварительные уведомления о статьях

Оповещение о новой проблеме

Предупреждение о классификации JEL

Получайте эксклюзивные предложения и обновления от Oxford Academic

Ссылки на статьи по телефону

Последний

Самые читаемые

Самые цитируемые

Безопасный актив Carry Trade

Влияние схожести инноваций на цены активов: данные из больших данных о патентах

Почему эмитенты прогнозируемых акций приносят низкую прибыль?

Ценообразование активов Последствия зависимости фирм от государственных продаж

Каскад ликвидации и упреждающая торговля: данные рынка продуктов структурированного капитала

Реклама

Риск центрального контрагента — Risk.

net

net12.1 ВВЕДЕНИЕ

Центральные контрагенты (ЦК) являются ключевой частью финансовой системы. Их значение возросло после финансового кризиса 2007–2009 годов, и они рассматриваются как ключевое средство снижения кредитного риска и распространения, а также обеспечивают повышенную прозрачность рынка деривативов.

Как обсуждалось в Главе 2, ЦКА предназначены для снижения риска контрагента за счет удержания высокого уровня обеспечения и взаимного распределения убытков среди участников клиринга. Однако на экстремальных и стрессовых рынках средств ЦКА может оказаться недостаточно для покрытия портфельных убытков члена клиринга, нарушившего обязательства. В этих случаях участники клиринга подвергаются концентрированному хвостовому риску и могут понести убытки в связи со своими взносами в фонд дефолта и торговыми рисками. Это не обязательно требует установки самой CCP по умолчанию.

Эта глава является расширением концепции, представленной в Arnsdorf (2012, 2014), где мы исследуем методологии количественной оценки риска, которому банк подвергается при столкновении с ЦКА. Здесь мы подведем итоги расчета стресса и ожидаемого воздействия и посмотрим, как эти меры можно применять на практике. В частности, мы рассматриваем приложения для стресс-тестов, таких как предписанные нормативными актами расчеты Комплексного анализа и обзора капитала (CCAR).

Здесь мы подведем итоги расчета стресса и ожидаемого воздействия и посмотрим, как эти меры можно применять на практике. В частности, мы рассматриваем приложения для стресс-тестов, таких как предписанные нормативными актами расчеты Комплексного анализа и обзора капитала (CCAR).

Основным механизмом передачи риска ЦКА является взаимная компенсация убытков. Каждый участник страхует избыточные убытки портфеля в случае дефолта члена. Это принципиально отличается от стандартного двустороннего облучения. В частности, сумма убытков, которые понесет клиринговый участник, не связана с подверженностью риску собственного портфеля участника. Вместо этого он основан на взаимном распределении убытков.

Сложность оценки потенциального убытка ЦКА заключается в том, что он зависит от характеристик портфеля всех других участников клиринга. Это не общедоступно. Однако типичный ЦКА будет сообщать сводные данные о суммах обеспечения, а также подробные сведения о методологии управления рисками ЦКА. Мы увидим, что этого достаточно для получения достаточно точных измерений экспозиции. Это косвенно использует тот факт, что уровни обеспечения основаны на риске и определяются внутренними моделями ЦКА.

Мы увидим, что этого достаточно для получения достаточно точных измерений экспозиции. Это косвенно использует тот факт, что уровни обеспечения основаны на риске и определяются внутренними моделями ЦКА.

Примечательно, что мы обнаружили, что ожидаемый риск банка перед ЦКА может быть выражен просто как функция объявленной маржи банка. В основном это связано с механизмом распределения убытков ЦКА. В частности, если банк имеет позицию с большим риском в ЦКА и, таким образом, должен размещать высокий уровень начальной маржи, то банку также будет отнесена большая часть любых убытков ЦКА.

Мы обнаружили, что ожидаемые убытки, с которыми сталкивается ЦКА, на типичных рынках невелики. Однако, если рынки находятся в состоянии стресса и, в частности, если мы принимаем во внимание неправильный риск и заражение, то потери могут стать значительными. Методологии, представленные в этой главе, могут предоставить инструменты для анализа и мониторинга рисков ЦКА. По мере того как все больше транзакций переходят в ЦКА, это становится все более значительной областью кредитного риска.

12.2 СТРУКТУРА И РИСК ЦЕНТРАЛЬНОЙ КОНТРАГЕНТНОЙ СТОРОНЫ

Мы начинаем наше обсуждение с краткого описания того, как устроена клиринговая палата и как это связано с рисками, с которыми сталкивается клиринговый участник при работе с ЦКА (Arnsdorf 2014). Более подробное обсуждение можно найти в главе 2.

12.2.1 Водопад рисков

Типичная ЦКА имеет многоуровневую структуру капитала, чтобы защитить себя и своих членов от убытков из-за дефолта участников. В целом мы различаем следующие виды залога.

- Вариационная маржа: Вариационная маржа в размере начисляется или зачисляется ежедневно на счета участников клиринга для покрытия любых изменений рыночной стоимости портфеля (MtM).

- Начальная маржа: начальная маржа размещается участниками клиринга в ЦКА. Это должно покрыть любые убытки, понесенные в результате закрытия портфеля неплатежеспособного члена. Как правило, маржа устанавливается для покрытия всех убытков до заранее определенного уровня уверенности в нормальных рыночных условиях.

- Начальная маржа: начальная маржа размещается участниками клиринга в ЦКА. Это должно покрыть любые убытки, понесенные в результате закрытия портфеля неплатежеспособного члена. Как правило, маржа устанавливается для покрытия всех убытков до заранее определенного уровня уверенности в нормальных рыночных условиях.

- Собственный капитал ЦКА: типичный ЦКА будет иметь буфер собственного капитала, предоставляемый акционерами. Положение буфера собственного капитала в структуре капитала может варьироваться в зависимости от ЦКА.

- Резервный фонд (накопительный): каждый участник вносит взнос в расчетный фонд по умолчанию. Это действует как форма взаимного страхования необеспеченных убытков.

- Резервный фонд (необеспеченный): В дополнение к взносам в фонд по умолчанию, которые были отправлены в ЦКА, каждый член клиринга обычно обязуется предоставить дополнительные средства, если это необходимо. Максимальная сумма дополнительных средств, которые могут быть востребованы, зависит от ККТ. В некоторых случаях ответственность не ограничена.

Убытки, возникающие в результате дефолта члена, сначала покрываются за счет первоначальной маржи и взноса в фонд дефолта члена. Затем избыточные убытки будут отнесены на счет собственного капитала ЦКА и, в конечном счете, взаимный фонд дефолта. Если все средства израсходованы, а убытки все еще остаются непогашенными, ЦКА может оказаться в состоянии дефолта.

Затем избыточные убытки будут отнесены на счет собственного капитала ЦКА и, в конечном счете, взаимный фонд дефолта. Если все средства израсходованы, а убытки все еще остаются непогашенными, ЦКА может оказаться в состоянии дефолта.

Идет активная дискуссия о том, как бороться с потерями, которые превышают ресурсы КПК, т.е. определить, что происходит «в конце водопада». Одно из основных предложений состоит в том, что убытки распределяются среди выживших участников клиринга в зависимости от их непогашенной торговой позиции. Это называется «стрижкой вариационной маржи». Это выходит за рамки этой главы; заинтересованный читатель может ознакомиться с обзором Совета по финансовой стабильности (2017). Ниже мы более подробно рассмотрим основные источники риска CCP.

12.2.2 Риск дефолта фонда

Основной риск для ЦКА заключается в неисполнении обязательств участником клиринга. В этом случае ЦКА должен выставить на аукцион портфель неплатежеспособного члена, чтобы он мог повторно сопоставить все позиции и продолжить работу. Первоначальная маржа и взнос в фонд по умолчанию члена, нарушившего обязательства, будут использованы для покрытия любых убытков, которые могут быть реализованы во время аукциона.

Первоначальная маржа и взнос в фонд по умолчанию члена, нарушившего обязательства, будут использованы для покрытия любых убытков, которые могут быть реализованы во время аукциона.

Как правило, мы ожидаем, что обеспечение, внесенное участником клиринга, должно быть достаточным для покрытия любых убытков в случае дефолта. Однако в случаях крайнего рыночного стресса или если размер залога не был адекватно определен, могут возникнуть чрезмерные убытки. Такие избыточные убытки будут покрыты за счет собственного капитала ЦКА и взносов в фонд по умолчанию выживших участников.

Суть в том, что потери в фонде по умолчанию взаимны, и размер убытка, который понесет каждый отдельный выживший член клиринга, пропорционален размеру его взноса в фонд по умолчанию. В частности, сумма убытка не связана с размером непогашенного риска. Действительно, оставшийся в живых член клиринга может иметь отрицательную непогашенную позицию в ЦКА, но по-прежнему нести убытки в случае дефолта члена клиринга. Это принципиально отличается от риска контрагента в двусторонней, внебиржевой (OTC) сделке.

Это принципиально отличается от риска контрагента в двусторонней, внебиржевой (OTC) сделке.

После дефолта все выжившие участники клиринга обязаны рекапитализировать фонд дефолта в соответствии с правилами ЦКА. Мы называем время между дефолтом и рекапитализацией дефолтного фонда периодом «рекапитализации» или «распределения». Это может зависеть от CCP, но обычно составляет около 30 дней. Если до рекапитализации дефолтного фонда произойдет несколько дефолтов участников, то останется меньше выживших членов, чтобы покрыть любые избыточные убытки. Это вносит нелинейность или выпуклость в риск, который банк несет в отношении дефолтов участников клиринга, а это означает, что риск дефолта фонда будет увеличиваться в зависимости от корреляции дефолтов между участниками клиринга.

12.2.3 Риск дефолта ЦКА

Если убытки из-за дефолта участников превышают все финансируемые и необеспеченные взносы в фонд дефолта, тогда ЦКА может сам оказаться в дефолте. Учитывая высокий уровень обеспечения, на который может опираться ЦКА, это экстремальное хвостовое событие.

Потенциально CCP также может по умолчанию из-за событий, не связанных с отменой значений по умолчанию для участников. В литературе они называются недефолтными потерями. Это может быть связано, например, с проблемами операционного риска или рыночным риском, связанным с внешними инвестициями ЦКА. Однако, учитывая структуру КПК, это маловероятно. Следовательно, в дальнейшем мы предполагаем, что все убытки связаны с невыполнением обязательств участниками клиринга.

Детали решения ЦКА будут зависеть от ЦКА (для обсуждения см., например, Совет по финансовой стабильности 2017). Уместным моментом здесь является то, что как только все ресурсы КПК будут исчерпаны, потери больше не могут быть взаимными, а потери, которые понесут выжившие члены, могут определяться их подверженностью КПК. Это имеет место, например, в случае использования «стрижки» вариационной маржи в разрешении ЦКА.

Тем не менее, здесь мы предполагаем, что все убытки взаимны и распределяются между выжившими членами в соответствии с их взносами в фонд по умолчанию. Это связано с тем, что убытки фонда по умолчанию являются наиболее вероятной причиной убытков члена клиринга, и ожидается, что дефолт самого ЦКА будет событием с низкой вероятностью.

Это связано с тем, что убытки фонда по умолчанию являются наиболее вероятной причиной убытков члена клиринга, и ожидается, что дефолт самого ЦКА будет событием с низкой вероятностью.

Обратите внимание, однако, что мы не предполагаем, что убытки ограничены или что дефолт ЦКА не может произойти. В частности, все убытки, возникающие из-за невыполнения обязательств участниками клиринга, должны быть покрыты оставшимися участниками. Наше предположение касается только того, как распределяются эти потери. Мы можем рассматривать распределение на основе взносов по умолчанию как приблизительное, даже если в действительности убытки распределяются на основе подверженности риску после дефолта ЦКА. Это связано с тем, что размер фонда по умолчанию любого участника будет зависеть от размера его портфеля в ЦКА.

12.3 МОДЕЛИ ВОЗДЕЙСТВИЯ

В этом разделе мы повторяем методологии количественной оценки риска ЦКА, представленные в Arnsdorf (2014), и показываем, как мы можем оценить размер убытка, который может возникнуть из-за дефолта участника клиринга. Это кредитный риск, с которым ЦКА сталкивается с каждым из своих членов до какого-либо распределения оставшимся членам. Мы рассмотрим несколько различных подходов к расчету этого воздействия.

Это кредитный риск, с которым ЦКА сталкивается с каждым из своих членов до какого-либо распределения оставшимся членам. Мы рассмотрим несколько различных подходов к расчету этого воздействия.

Чтобы конкретизировать эту проблему, предположим, что мы имеем дело с КПК с N + 1 клиринговый член, обозначаемый CM k , где индекс k изменяется от 0 до N . В следующих расчетах риска мы будем учитывать точку зрения участника клиринга CM 0 . Теперь мы предполагаем, что член CM k объявил дефолт в момент времени τ k со стоимостью портфеля V k (τ k ). После дефолта портфель будет раскручен в течение периода ликвидации ∆ л . 1 1 Обычно это порядка двух-пяти дней, учитывая, что очищенные продукты, как правило, очень ликвидны. Мы предполагаем, что до момента дефолта портфель был полностью обеспечен вариационной маржей. Убыток портфеля в период ликвидации равен

Убыток портфеля в период ликвидации равен

∆ V K (τ K ) ≡ V K (τ K + 63 3663636366 3666 36366 36366 2 36366 36366 2 2 36363 36363 36363 36363 £ 36363 £ 636366 36366 2 2 3)0363 В к (τ к )

Здесь и далее мы используем соглашение о том, что положительное значение ∆ V k указывает на убыток портфеля.