Статья 99. Размер удержания из заработной платы и иных доходов должника и порядок его исчисления \ КонсультантПлюс

Данный документ применяется с учетом особенностей, установленных Федеральными законами от 03.04.2020 N 106-ФЗ, от 07.10.2022 N 377-ФЗ, от 29.12.2022 N 573-ФЗ, от 08.06.2015 N 138-ФЗ.

Статья 99. Размер удержания из заработной платы и иных доходов должника и порядок его исчисления

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 99

— Должник хочет отменить обращение взыскания на имущество

1. Размер удержания из заработной платы и иных доходов должника, в том числе из вознаграждения авторам результатов интеллектуальной деятельности, исчисляется из суммы, оставшейся после удержания налогов.

1.1. В случае, если в постановлении судебного пристава-исполнителя об обращении взыскания на денежные средства, находящиеся на счетах должника, заявлении должника, предусмотренном частью 6 статьи 8 настоящего Федерального закона, содержится требование о сохранении заработной платы и иных доходов должника ежемесячно в размере прожиточного минимума трудоспособного населения в целом по Российской Федерации (прожиточного минимума, установленного в субъекте Российской Федерации по месту жительства должника-гражданина для соответствующей социально-демографической группы населения, если величина указанного прожиточного минимума превышает величину прожиточного минимума трудоспособного населения в целом по Российской Федерации), удержание денежных средств осуществляется с соблюдением требования о сохранении заработной платы и иных доходов должника-гражданина ежемесячно в размере указанного прожиточного минимума.

(часть 1.1 введена Федеральным законом от 29.06.2021 N 234-ФЗ; в ред. Федерального закона от 30.12.2021 N 444-ФЗ)

(см. текст в предыдущей редакции)

2. При исполнении исполнительного документа (нескольких исполнительных документов) с должника-гражданина может быть удержано не более пятидесяти процентов заработной платы и иных доходов. Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

3. Ограничение размера удержания из заработной платы и иных доходов должника-гражданина, установленное частью 2 настоящей статьи, не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать семидесяти процентов.

3.1. Ограничение размера удержания из заработной платы и иных доходов должника-гражданина, установленное частью 1. 1 настоящей статьи, не применяется по исполнительным документам, содержащим требования о взыскании алиментов, о возмещении вреда, причиненного здоровью, о возмещении вреда в связи со смертью кормильца, о возмещении ущерба, причиненного преступлением.

1 настоящей статьи, не применяется по исполнительным документам, содержащим требования о взыскании алиментов, о возмещении вреда, причиненного здоровью, о возмещении вреда в связи со смертью кормильца, о возмещении ущерба, причиненного преступлением.

(часть 3.1 введена Федеральным законом от 29.06.2021 N 234-ФЗ)

4. Ограничения размеров удержания из заработной платы и иных доходов должника-гражданина, установленные частями 1 — 3 настоящей статьи, не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодателем производится зачисление заработной платы, за исключением суммы последнего периодического платежа.

(часть 4 введена Федеральным законом от 03.12.2011 N 389-ФЗ)

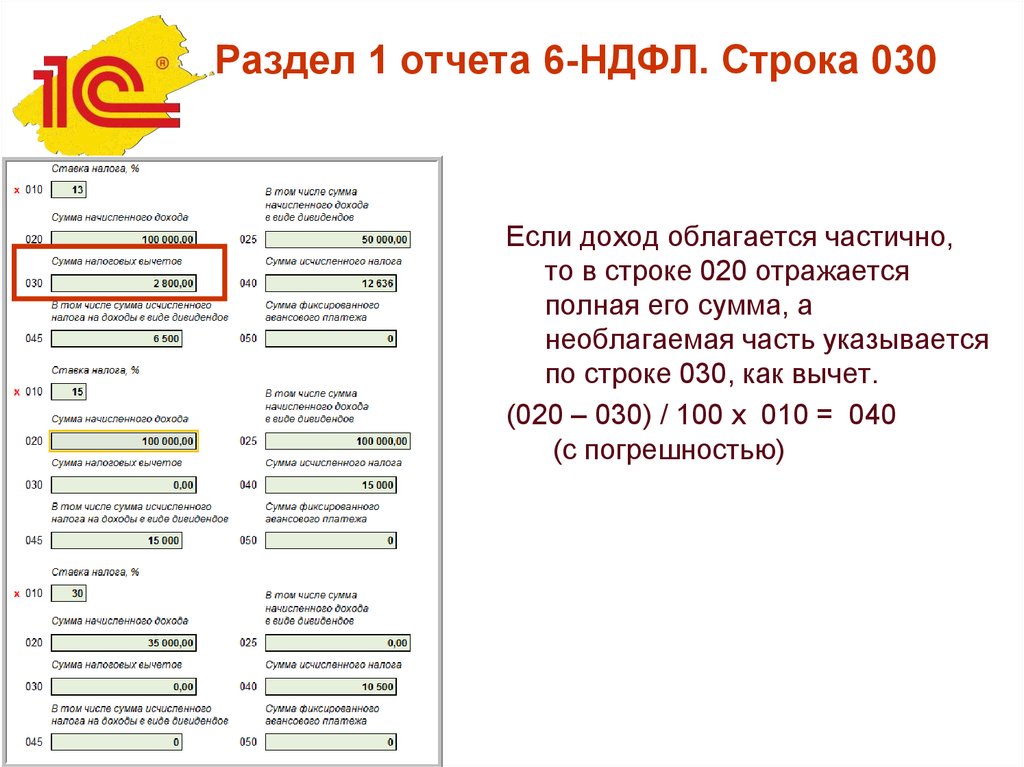

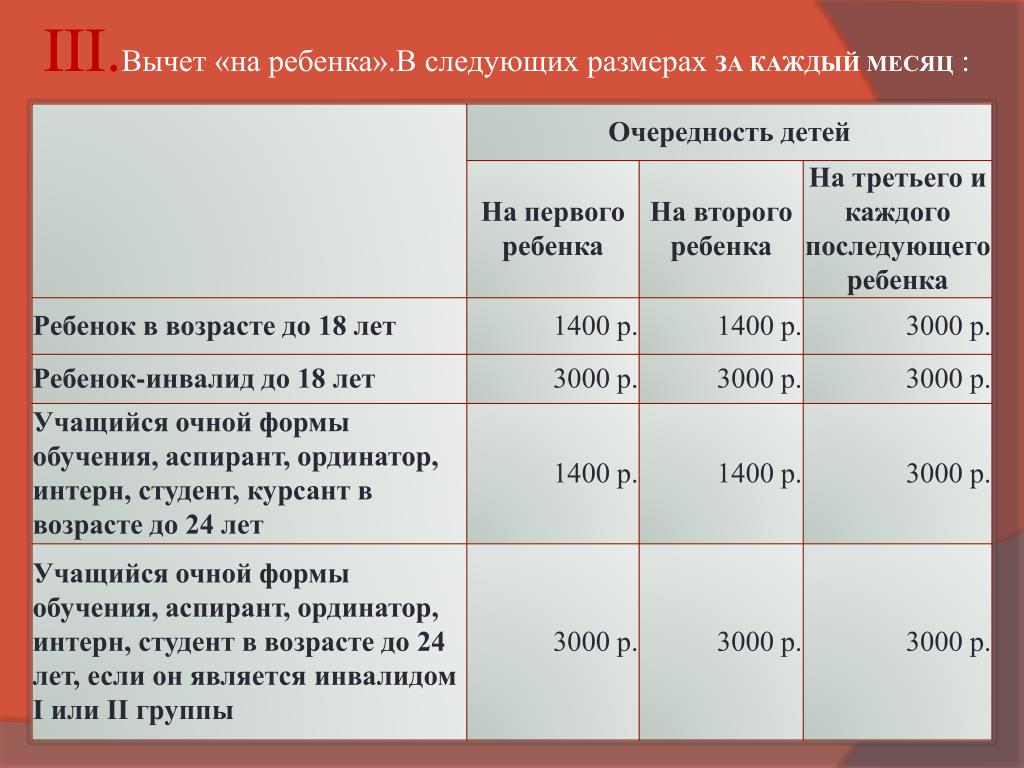

Размеры стандартных налоговых вычетов в 2020 году

Автор Ирина Полянская, эксперт PRO nalogi.by Ирина Полянская, эксперт PRO nalogi.by

Количество просмотров 7964

Автор Указ № 503, Указ № 503, подоходный налог, подоходный налог, вычеты, вычеты, 2020 2020

Указом от 31. 12.2019 № 503 «О налогообложении» (далее — Указ № 503). Внесены и существенные изменения в порядок исчисления подоходного налога. Документом проиндексированы размеры налоговых вычетов и льгот по подоходному налогу, а также урегулированы отдельные вопросы исчисления налоговыми агентами этого налога и его уплаты в бюджет.

12.2019 № 503 «О налогообложении» (далее — Указ № 503). Внесены и существенные изменения в порядок исчисления подоходного налога. Документом проиндексированы размеры налоговых вычетов и льгот по подоходному налогу, а также урегулированы отдельные вопросы исчисления налоговыми агентами этого налога и его уплаты в бюджет.

Согласно п. 16 Указа № 503 его положения, касающиеся порядка исчисления подоходного налога, вступают в силу с 1 января 2020 года.

Размеры стандартных налоговых вычетов по подоходному налогу с физических лиц

|

Налоговый вычет |

Размер вычета в 2019 году |

Размер вычета в 2020 году |

|

Стандартный налоговый вычет

п. |

110 BYN в месяц при получении дохода, подлежащего налогообложению, в сумме, не превышающей 665 BYN в месяц |

117 BYN в месяц при получении дохода, подлежащего налогообложению, в сумме, не превышающей 709 BYN в месяц |

|

Стандартный налоговый вычет

ч. 1 п. 1.2 ст. 209 НК |

32 BYN в месяц на ребенка до восемнадцати лет и (или) каждого иждивенца |

34 BYN в месяц на ребенка до восемнадцати лет и (или) каждого иждивенца |

|

Стандартный налоговый вычет

ч. 5-7, 9 п. 1.2 ст. 209 НК

предоставляемый вдове (вдовцу), одинокому родителю, приемному родителю, опекуну или попечителю |

61 BYN в месяц на каждого ребенка до восемнадцати лет и (или) каждого иждивенца |

65 BYN в месяц на каждого ребенка до восемнадцати лет и (или) каждого иждивенца |

|

Стандартный налоговый вычет

ч.

предоставляемый родителям, имеющим двух и более детей в возрасте до восемнадцати лет или детей-инвалидов в возрасте до восемнадцати лет |

61 BYN на каждого ребенка в месяц |

65 BYN на каждого ребенка в месяц |

|

Стандартный налоговый вычет

п.1.3 ст. 209 НК |

155 BYN в месяц |

165 BYN в месяц |

1.1 ст. 209 НК

1.1 ст. 209 НК

8, 9 п. 1.2 ст. 209 НК

8, 9 п. 1.2 ст. 209 НК

С полным результатом нашего анализа Указа о корректировке налогов в 2020 году можно ознакомиться в статье «Анализ изменений, внесенных Указом № 503 «О налогообложении»

Основные моменты налога на заработную плату в 2019 и 2020 годах

В связи с тем, что еще один год подходит к концу, и работодатели начинают готовиться к концу года и к новому году, BDO составила этот краткий обзор некоторых важных статей налога на заработную плату, о которых следует помнить. Хотя в этом году не произошло таких же масштабных изменений, как в Законе о сокращении налогов и занятости (TCJA) в 2018 году, многие работодатели все еще работают над тем, чтобы интегрировать последствия закона в такие льготы, как расходы на переезд. В преддверии 2020 года работодатели столкнутся с еще одним изменением, связанным с TCJA: обновленной формой W-4.

Хотя в этом году не произошло таких же масштабных изменений, как в Законе о сокращении налогов и занятости (TCJA) в 2018 году, многие работодатели все еще работают над тем, чтобы интегрировать последствия закона в такие льготы, как расходы на переезд. В преддверии 2020 года работодатели столкнутся с еще одним изменением, связанным с TCJA: обновленной формой W-4.

Это оповещение предоставляет работодателям обзор этих вопросов, а также важные сроки оплаты, общие рекомендации по налогу на заработную плату в конце года и рекомендации, которые следует учитывать при подготовке формы W-2 и планировании на новый налоговый год.

2019 Сроки возврата информации и требования к подаче

| Форма и название | В какое государственное учреждение подавать документы | Файл по | Предоставить получателю по номеру | Мандат на электронную подачу |

| W-2, Отчет о заработной плате и налогах | Управление социального обеспечения | 31 января 2020 г. Бумажная или электронная декларация Бумажная или электронная декларация | 31 января 2020 г. | Электронный файл требуется при подаче 250 и более форм W-2 |

| 1099-РАЗНОЕ, Прочие доходы [1] | IRS | 28 февраля 2020 г., [2] при подаче бумаги 31 марта 2020 г., при подаче в электронном виде Исключение: Формы 1099-MISC, сообщающие о компенсации работникам, не являющимся работниками, в графе 7, подлежащие уплате 31 января 2020 г. , будь то подача бумажной или электронной декларации | 31 января 2020 г. | Электронный файл требуется при подаче 250 и более форм 1099-MISC |

| 3921, Исполнение поощрительного опциона на акции согласно Разделу 422(b) & 3922, | IRS | 28 февраля 2020 г. , [3] , [3] при подаче бумаги 31 марта 2020 г., при подаче в электронном виде | 31 января 2020 г. | Электронный файл требуется при подаче 250 и более форм 3921 или 3922 |

20

19 Передовой опыт и рекомендации на конец года

Дополнительные льготы

Дополнительные льготы определяются как форма оплаты за выполнение услуг, предоставляемых работодателем своим работникам в качестве льготы. Стоимость дополнительных льгот должна быть включена в заработную плату работника, если иное прямо не исключено законом. Как правило, налогооблагаемые дополнительные льготы подлежат удержанию при их предоставлении.

Однако работодатели могут рассматривать налогооблагаемые дополнительные льготы в неденежной форме как выплачиваемые в период оплаты, ежеквартально, раз в полгода или ежегодно, но не реже, чем раз в год.

Работодатели не обязаны выбирать один и тот же период для всех сотрудников и могут чаще удерживать одних сотрудников, чем других. Работодатели также могут рассматривать стоимость одной дополнительной льготы как выплаченную в одну или несколько дат в одном и том же календарном году, даже если работник получает всю льготу за один раз. Например, если сотрудник получает дополнительную выгоду в размере 1000 долларов США за один платежный период в течение 2019 года., работодатель может рассматривать его как выплату четырьмя платежами по 250 долларов США, каждый из которых приходится на разные платежные периоды 2019 года. года, может считаться оплаченным в следующем году. Только стоимость пособий, фактически предоставленных в течение последних двух месяцев, может считаться выплаченной в последующем году. Работодателям не нужно уведомлять IRS о том, что они используют это специальное правило учета.

Работодатели не обязаны выбирать один и тот же период для всех сотрудников и могут чаще удерживать одних сотрудников, чем других. Работодатели также могут рассматривать стоимость одной дополнительной льготы как выплаченную в одну или несколько дат в одном и том же календарном году, даже если работник получает всю льготу за один раз. Например, если сотрудник получает дополнительную выгоду в размере 1000 долларов США за один платежный период в течение 2019 года., работодатель может рассматривать его как выплату четырьмя платежами по 250 долларов США, каждый из которых приходится на разные платежные периоды 2019 года. года, может считаться оплаченным в следующем году. Только стоимость пособий, фактически предоставленных в течение последних двух месяцев, может считаться выплаченной в последующем году. Работодателям не нужно уведомлять IRS о том, что они используют это специальное правило учета. Работодатель может использовать это правило для некоторых дополнительных льгот, но не для других. Специальный учетный период не обязательно должен быть одинаковым для каждой дополнительной льготы. Однако, если работодатель использует правило специального отчетного периода для определенного пособия, это правило должно применяться к этому пособию для всех работников, которые его получают.

Специальный учетный период не обязательно должен быть одинаковым для каждой дополнительной льготы. Однако, если работодатель использует правило специального отчетного периода для определенного пособия, это правило должно применяться к этому пособию для всех работников, которые его получают.

Пересмотр Кодекса доходов и вычетов

Общая точность налоговых деклараций работодателя и формы W-2 работника зависит от надлежащего налогового учета основных статей компенсации и льгот. Для большинства работодателей все статьи компенсаций и пособий, предлагаемые в течение года, разбиты на ряд кодов доходов и кодов вычетов в рамках системы начисления заработной платы, при этом каждому коду присваиваются определенные атрибуты, определяющие налоговый режим кода (например, конкретный заработок облагается или не облагается налогом, а также является ли конкретный вычет доналоговым или посленалоговым). Крайне важно, особенно с учетом недавних изменений TCJA, чтобы работодатели пересматривали свои коды заработков и отчислений на предмет правильной настройки и правильного сопоставления с полями формы W-2.

BDO Insights

Многие ошибки в квалифицированных пенсионных планах связаны с тем, что план использует компенсацию, которая не соответствует определению компенсации в письменном документе плана. Эти ошибки часто связаны с неправильными кодами компенсации в системе начисления заработной платы и ошибками в инструкциях системы по накоплению компенсации, имеющей право на взносы в план. Ошибки в компенсации, используемой для взносов в план, могут потребовать письменного заявления в программу добровольного соблюдения Налогового управления США, уплаты платы за использование в Налоговом управлении США и корректирующего взноса в пенсионный план для компенсации ошибки и дохода каждого затронутого участника плана.

Налоговая декларация по трудоустройству и сверка W-2

Независимо от того, обрабатывается ли расчет заработной платы собственными силами или сторонним поставщиком, сверка жизненно важна для обеспечения точной отчетности и балансировки на конец года. В соответствии с передовой практикой работодатели должны проводить сверку форм W-2 с налоговыми декларациями по федеральному налогу и налогу штата на конец года, прежде чем такие декларации будут поданы, для выявления и расследования проблем, связанных с несбалансированностью. IRS и SSA сравнивают суммы заработной платы и налогов по формам 941 и W-2, и IRS может начислить дополнительные налоги и штрафы за неурегулированный дисбаланс. Если возможно, работодатели должны ежеквартально сверять итоговые суммы налоговой декларации по налогу на работу с проформой Формы W-2, чтобы выявлять и устранять проблемы задолго до конца года, когда ситуация может быть менее беспокойной.

В соответствии с передовой практикой работодатели должны проводить сверку форм W-2 с налоговыми декларациями по федеральному налогу и налогу штата на конец года, прежде чем такие декларации будут поданы, для выявления и расследования проблем, связанных с несбалансированностью. IRS и SSA сравнивают суммы заработной платы и налогов по формам 941 и W-2, и IRS может начислить дополнительные налоги и штрафы за неурегулированный дисбаланс. Если возможно, работодатели должны ежеквартально сверять итоговые суммы налоговой декларации по налогу на работу с проформой Формы W-2, чтобы выявлять и устранять проблемы задолго до конца года, когда ситуация может быть менее беспокойной.

Администрация социального обеспечения W-2 Совпадение имени и SSN

В марте 2019 года SSA начало рассылать «Уведомления о требованиях работодателя об исправлении ошибок» работодателям и сторонним лицам, отправившим по крайней мере одну форму W-2 2018 года, в которой указаны имя и номер социального страхования ( SSN) не соответствует записям SSA. Цель уведомления — сообщить работодателям о том, что SSA необходимо внести исправления, чтобы правильно отразить заработок своего сотрудника в правильном учете.

Цель уведомления — сообщить работодателям о том, что SSA необходимо внести исправления, чтобы правильно отразить заработок своего сотрудника в правильном учете.

Проблема в том, что сотрудники часто упрощают свое имя или используют псевдоним при заполнении анкет. В других случаях сотрудникам может потребоваться изменить или исправить свое имя в своей карточке социального обеспечения, например, если они законно изменили свое имя в связи с вступлением в брак, разводом, постановлением суда или по любой другой причине (даже из-за типографских ошибок). Хотя сотрудники должны сообщить SSA об изменении своего имени и получить исправленную карточку социального обеспечения, иногда они действуют несвоевременно, создавая разрыв с формой W-2 работодателя.

Работодатели должны сообщать сотрудникам, чтобы они использовали свои имена точно так же, как они указаны в их карточках социального обеспечения, при заполнении формы W-4 и других документов. В рамках подготовки к концу года работодатели должны просмотреть записи о сотрудниках, чтобы убедиться, что все имена сотрудников, SSN и другая демографическая информация являются действительными и актуальными для формы W-2 и другой отчетности на конец года.

Дополнительную информацию о сопоставлении имен SSA и SSN см. в выпуске BDO за март 2019 г.тревога.

Сокращение кредита FUTA

Работодатели, имеющие сотрудников на Виргинских островах, должны знать, что в 2019 году сумма выплаченного FUTA будет выше, поскольку эта юрисдикция не полностью погасила остаток своего федерального кредита по страхованию от безработицы до 10 ноября 2019 года. , срок погашения.

Пособие по болезни третьей стороны

Пособие по болезни — это любая сумма, выплачиваемая работнику за любой период, в течение которого работник временно отсутствует на работе из-за травмы, болезни или инвалидности, за исключением пенсионных выплат по инвалидности или выплат на медицинские расходы и расходы на госпитализацию . Пособие по болезни третьей стороны — это пособие по болезни, которое выплачивается работнику каким-либо лицом (т. е. третьей стороной), отличным от работодателя, для которого обычно предоставляются услуги. Требования к отчетности по выплате по болезни третьей стороне зависят от того, рассматривается ли третья сторона как работодатель для целей удержания и отчетности по налогам работодателя и работника, таким как FICA, FUTA и удержанный подоходный налог. Работодатели должны пересмотреть свою политику и договорные соглашения со сторонними поставщиками пособий по болезни, чтобы подтвердить соответствие FICA работодателя и другие обязательства по отчетности и перечислению заработной платы и налогов (а также обязанности третьих лиц по удержанию и отчетности) в связи с налогооблагаемыми выплатами по нетрудоспособности в соответствии с его обязательствами. различные политики.

Требования к отчетности по выплате по болезни третьей стороне зависят от того, рассматривается ли третья сторона как работодатель для целей удержания и отчетности по налогам работодателя и работника, таким как FICA, FUTA и удержанный подоходный налог. Работодатели должны пересмотреть свою политику и договорные соглашения со сторонними поставщиками пособий по болезни, чтобы подтвердить соответствие FICA работодателя и другие обязательства по отчетности и перечислению заработной платы и налогов (а также обязанности третьих лиц по удержанию и отчетности) в связи с налогооблагаемыми выплатами по нетрудоспособности в соответствии с его обязательствами. различные политики.

Слияния и поглощения

Слияния и поглощения и другие реорганизации обычно относятся к одному из трех типов для целей отчетности по налогам на рабочую силу: (i) установленные законом слияния и консолидации; (ii) приобретения, соответствующие правилам предшественника-правопреемника; и (iii) приобретения, которые не являются ни (i), ни (ii). Если такое приобретение, установленное законом слияние или консолидация создает расхождение между формой W-2 и формой 941 в отношении заработной платы и чаевых по линии социального обеспечения, заработной платы и чаевых по программе Medicare и удержанного федерального подоходного налога, работодатели должны подать форму 9.41 Приложение D, Отчет о расхождениях, вызванных приобретениями, установленными законом слияниями или консолидациями . Если бизнес работодателя продолжает работать, работодатель должен подать форму 941, приложение D к своей форме 941, не позднее даты подачи формы 941 за первый квартал года, следующего за календарным годом операции (т. е. 30 апреля). ). В качестве альтернативы, если бизнес работодателя прекращается, такой работодатель должен подать Форму 941, Приложение D вместе со своей окончательной формой 9.41.

Если такое приобретение, установленное законом слияние или консолидация создает расхождение между формой W-2 и формой 941 в отношении заработной платы и чаевых по линии социального обеспечения, заработной платы и чаевых по программе Medicare и удержанного федерального подоходного налога, работодатели должны подать форму 9.41 Приложение D, Отчет о расхождениях, вызванных приобретениями, установленными законом слияниями или консолидациями . Если бизнес работодателя продолжает работать, работодатель должен подать форму 941, приложение D к своей форме 941, не позднее даты подачи формы 941 за первый квартал года, следующего за календарным годом операции (т. е. 30 апреля). ). В качестве альтернативы, если бизнес работодателя прекращается, такой работодатель должен подать Форму 941, Приложение D вместе со своей окончательной формой 9.41.

Взгляд в будущее 2020

Пересмотренная форма W-4

Свидетельство работника об удержании подоходного налога Начиная с 2020 г. сотрудники будут иметь доступ к измененной форме W-4 для предоставления информации, необходимой их работодателю для правильного удержания федерального подоходного налога. В переработанной форме W-4 больше не используется концепция удержания пособий для расчета федерального удержания. Вместо этого форма W-4 будет содержать ряд упрощенных шагов для сотрудников, чтобы сообщать о работе, доходах и суммах вычетов напрямую для точного расчета удержания.

сотрудники будут иметь доступ к измененной форме W-4 для предоставления информации, необходимой их работодателю для правильного удержания федерального подоходного налога. В переработанной форме W-4 больше не используется концепция удержания пособий для расчета федерального удержания. Вместо этого форма W-4 будет содержать ряд упрощенных шагов для сотрудников, чтобы сообщать о работе, доходах и суммах вычетов напрямую для точного расчета удержания.

Сотрудники, подавшие форму W-4 в любой год до 2020 года, не обязаны подавать новую форму только из-за изменения дизайна. Работодатели будут продолжать рассчитывать удержание на основе информации из последней представленной работником формы W-4. Однако, начиная с 2020 года, все новые сотрудники должны использовать измененную форму, а все сотрудники, нанятые до 2020 года, которые хотят скорректировать свои удержания, должны использовать измененную форму. Форма W-4 с заявлением об освобождении от удержания действительна только в течение того календарного года, в котором она подана работодателю. Чтобы сохранить освобождение от удержания в следующем году, работник должен предоставить работодателю новую форму W-4, подтверждающую освобождение от налогов, до 15 февраля этого года. В 2020 году сотрудники должны использовать для этой цели обновленную форму.

Чтобы сохранить освобождение от удержания в следующем году, работник должен предоставить работодателю новую форму W-4, подтверждающую освобождение от налогов, до 15 февраля этого года. В 2020 году сотрудники должны использовать для этой цели обновленную форму.

BDO Insights

Окончательная форма W-4 с измененным дизайном на 2020 г. была опубликована 5 декабря 2019 г. В преддверии выпуска окончательной версии измененной формы W-4 Налоговое управление США опубликовало ответы на часто задаваемые вопросы по проекту формы W-4 2020 г. . IRS также призывает всех провести «проверку зарплаты», чтобы определить, могут ли корректировки по отмене выборов быть полезными. IRS создала оценщик удержания налога для проведения «проверки зарплаты». Чтобы подготовиться к обновленной форме W-4 2020 года, работодатели могут рассмотреть возможность предоставления сотрудникам информационного оповещения, чтобы сообщить об изменениях формы W-4 и важности проведения «проверки заработной платы», не предлагая конкретные налоговые или юридические консультации.

Новые лимиты и новые базы заработной платы

Работодатели должны начать вводить или подтверждать использование системы начисления заработной платы социального обеспечения 2020 года, государственной безработицы, государственной инвалидности и другой аналогичной налогооблагаемой информации об ограничениях заработной платы и налоговых ставках. Администрация социального обеспечения объявила, что базовая заработная плата в 2020 году составит 137 700 долларов, что на 4 800 долларов больше, чем 132 900 долларов в 2019 году. Многие штаты также начали публиковать обновления своих баз заработной платы по безработице и инвалидности. Работодатели, использующие сторонних поставщиков, должны протестировать системные требования сторонних поставщиков до первого фактического расчета заработной платы в 2020 году9.0003

Обзор ставок SUI

Сезон налоговых ставок государственного страхования по безработице (SUI) 2020 года уже начался в некоторых штатах. Работодатели должны следить за уведомлениями о ставках взносов на 2020 год в штатах, в которых они зарегистрированы в качестве работодателя для целей SUI. Важно, чтобы работодатели пересматривали ставки взносов как можно скорее после их получения, потому что есть ограниченное количество времени, чтобы опротестовать расчет ставки, если работодатель сочтет ее неправильной. Кроме того, работодатели должны знать о двух потенциальных возможностях снижения налогов SUI: добровольные взносы и совместные счета.

Работодатели должны следить за уведомлениями о ставках взносов на 2020 год в штатах, в которых они зарегистрированы в качестве работодателя для целей SUI. Важно, чтобы работодатели пересматривали ставки взносов как можно скорее после их получения, потому что есть ограниченное количество времени, чтобы опротестовать расчет ставки, если работодатель сочтет ее неправильной. Кроме того, работодатели должны знать о двух потенциальных возможностях снижения налогов SUI: добровольные взносы и совместные счета.

Напоминания о налоговой реформе для налога на заработную плату

[4]Расходы на переезд

В соответствии с TCJA возмещение работодателем расходов на переезд, произведенное работнику или выплаченное непосредственно третьим сторонам 1 января 2018 г. или после этой даты, включается в заработную плату работника и регулируется FITW, FICA и FUTA, при этом за исключением расходов на переезд, связанных с военнослужащими, находящимися на действительной службе.

Работодатели должны знать, что не все штаты изменили свои законы, чтобы полностью соответствовать TCJA. В штатах, которые не полностью соблюдают TCJA, выплаты работодателю в связи с расходами на переезд могут по-прежнему исключаться из налогооблагаемой заработной платы работника.

Транспортные дополнительные льготы

TCJA запретила вычет работодателя (и создала несвязанный налогооблагаемый доход от бизнеса для освобожденных от налогов работодателей) расходов на предоставление любых транспортных дополнительных льгот в соответствии с Разделом 132(f) (т. рядом с рабочим местом, льготы на проезд), за исключением случаев, когда это необходимо для обеспечения безопасности работника.

Работодатели должны принять к сведению, что федеральный подоходный налог или налог на заработную плату в отношении пула микроавтобусов, парковки сотрудников и транспортных льгот не изменился. Другими словами, работодатели могут продолжать предлагать дополнительные транспортные льготы и могут по-прежнему исключать допустимую сумму квалифицированных дополнительных транспортных льгот из заработной платы работников.

Для получения дополнительной информации об этих и других изменениях TCJA, влияющих на практикующих специалистов по начислению заработной платы, см. предупреждение BDO за декабрь 2018 года.

[1] Начиная с 3 августа 2018 г. продление срока подачи формы 1099-MISC для сообщения в IRS о вознаграждении, не являющемся сотрудником, больше не является автоматическим. Работодатели могут запросить одно 30-дневное продление подачи формы 1099-MISC, заполнив форму 8809, Заявление о продлении срока подачи информационных деклараций , включая подробное объяснение того, почему работодателю необходимо дополнительное время.

[2] Обратите внимание, что хотя 2020 год является «високосным», в инструкциях к форме 1099 указано, что крайний срок подачи — пятница, 28 февраля 2020 г. (а не суббота, 29 февраля 2020 г.). Крайний срок подачи документов, выпадающий на субботу, воскресенье или праздничный день, обычно продлевается до следующего рабочего дня.

[3] См. сноску 2 выше.

[4] Все изменения вступают в силу с 1 января 2018 г. по 31 декабря 2025 г., если не указано иное.

Tax Часто задаваемые вопросы — OPA

Что меняется в форме W-4 2020?

Что такое отчет о заработной плате и налогах W-2?

Когда я получу W-2?

Как мне получить еще одну копию W-2?

Что мне делать, если моя W-2 неверна?

Как определяются заработная плата и налоги по моей форме W-2?

Почему общая заработная плата по моей форме W-2 не соответствует моей зарплате?

В течение налогового года я работал в двух агентствах. Сколько выписок W-2 я получу?

Как мои вычеты по программе льгот до налогообложения показаны в моей форме W-2?

Должен ли я платить налоги за дополнительные льготы?

Что такое привилегия домашнего партнера?

Отражены ли платежи, которые я получил в рамках программы отказа от выкупа медицинских пособий, в моей форме W-2?

Отражает ли мой W-2 корректировку покупок TreasuryDirect за счет вычетов из заработной платы?

Какие изменения внесены в мой W-2 в связи с производственными травмами?

Как возвращаемые платежи влияют на мою форму W-2?

Что такое Отказ от права согласно Разделу 1127?

Как изменение налога для нерезидентов повлияло на мою форму W-2?

Как долго я должен хранить копию формы W-2?

Как записываются профсоюзные пособия по нетрудоспособности в моей форме W-2?

К кому я могу обратиться, если у меня возникнут вопросы о федеральных налогах или налогах штата?

Когда в прошлом году я подал налоговую декларацию, я был должен денег. Как избежать уплаты налогов в будущем?

Как избежать уплаты налогов в будущем?

Почему в моей форме W-2 стоит флажок «Пенсионный план», хотя я не являюсь участником пенсионной системы?

Я новый сотрудник, и мне сказали, что если я присоединюсь к Плану отложенной компенсации, я не буду платить налоги на социальное обеспечение. Это правда?

Есть еще вопросы о налогах?

Что изменилось в форме W-4 2020?

Форма W-4 изменилась с 1 января 2020 года. По данным IRS, новая форма повышает прозрачность и точность системы удержания налогов.

Самое важное изменение в новой форме W-4 заключается в том, что в ней больше не используются удержания. Вместо этого вас попросят ввести суммы в долларах, соответствующие налоговым параметрам, таким как семейное положение, иждивенцы, несколько мест работы, кредиты и вычеты.

Новые сотрудники, которые начинают работать в городе Нью-Йорк 1 января 2020 года или позднее, должны заполнить новую форму W-4. Нынешние сотрудники города Нью-Йорка, которым необходимо внести изменения в свою форму W-4, также должны заполнить новую форму W-4.

Чтобы получить административную помощь по новой форме W-4, обратитесь в отдел кадров/платежной ведомости вашего агентства. Для получения более подробной информации о том, какую финансовую информацию следует использовать в новой форме W-4, обратитесь к специалисту по налогообложению.

Просмотреть часто задаваемые вопросы о форме W-4 за 2020 год

Узнайте больше на веб-сайте IRS

[наверх]

Что такое отчет о заработной плате и налогах W-2?

Форма W-2 представляет собой отчет о ваших доходах и удержанных налогах за год. Вы используете информацию, содержащуюся в форме W-2, для подачи федеральных, государственных и местных налоговых деклараций.

Город Нью-Йорк направляет копию вашего заявления W-2 в Администрацию социального обеспечения (SSA), чтобы обновить сведения о ваших доходах за всю жизнь. Это является основанием для права на получение пенсионных пособий и пособий по инвалидности, пособий в связи с потерей кормильца для членов семьи в случае вашей смерти и права на страховое покрытие Medicare.

Узнайте больше о своей декларации о заработной плате и налогах W-2

[наверх]

Когда я получу форму W-2?

Вы будете получать копии своего Заявления о заработной плате и налогах по форме W-2 каждый год до 31 января.

[наверх]

Как мне получить еще одну копию моей формы W-2?

Большинство сотрудников г. Нью-Йорка могут получить бесплатную копию формы W-2, войдя в систему самообслуживания сотрудников NYCAPS (ESS). Вы также можете запросить дубликат формы W-2 в офисе платежной ведомости вашего агентства или в OPA. Для налоговых лет 1998 и более поздние версии, большинство агентств могут печатать заменяющие формы W-2 для своих сотрудников. OPA продолжит предоставлять дубликаты W-2 за предыдущие годы.

Загрузите форму запроса дубликатов W-2 или позвоните в OPA по телефону (212) 669-8555, чтобы получить ее по факсу. Вы можете отправить запрос в OPA по почте или по факсу, как указано в форме.

Вы можете рассчитывать на получение дубликата формы W-2 в течение пяти-десяти рабочих дней. Оно будет отправлено по почте на адрес, указанный вами в запросе, и не может быть отправлено по факсу.

[наверх]

Что делать, если форма W-2 неверна?

Если в вашей форме W-2 указано неверное имя, номер социального страхования или сумма заработной платы или налогов, обратитесь в отдел расчета заработной платы вашего агентства. Они изучат проблему и отправят форму запроса на исправление W-2 вместе с документацией в OPA.

Ожидайте, что OPA обработает исправленный W-2 в течение десяти-пятнадцати рабочих дней.

[наверх]

Как определяются заработная плата и налоги по моей форме W-2?

Начиная с первой ведомости заработной платы и в течение года ваши доходы и налоговые вычеты учитываются в итоговых показателях за текущий год. Ваш W-2 отражает накопленные суммы с начала года, которые указаны в вашем последнем отчете о заработной плате за год.

Узнайте больше о своей декларации о заработной плате и налогах по форме W-2

[наверх]

Почему общая сумма заработной платы в моей форме W-2 не соответствует моей зарплате?

Дата выплаты заработной платы определяет год, на который приходится ваша заработная плата для целей налогообложения. Большинству городских служащих платят 26 раз в год, при этом каждый двухнедельный период оплаты включает 14 дней, в течение которых была получена заработная плата.

Если вы работали весь год, то на самом деле вы работали больше, обычно на один день больше. Доплата за этот дополнительный день будет отражена в первом платеже за следующий год и будет отражена в форме W-2 следующего года. Каждый год будет наложение в начале и/или конце года.

Чтобы компенсировать эти дни, в определенные годы существует 27 периодов оплаты. Последний раз это произошло в 2015 году.

См. Графики выплат

[наверх]

В течение налогового года я работал в двух агентствах. Сколько выписок W-2 я получу?

Сколько выписок W-2 я получу?

В большинстве случаев вы получите одну выписку W-2, в которой будут объединены все доходы. Хранители Департамента образования и помощники опекунов получат отдельные заявления W-2.

[наверх]

Как мои вычеты по программе льгот до уплаты налогов показаны в моей форме W-2?

- Для аннуитетных счетов с отложенным налогом/планов отсроченных компенсаций (TDA/DCP):

Взносы указаны в графе 12 формы W-2. Взносы TDA не облагаются подоходным налогом, но облагаются налогами FICA. В результате ваша заработная плата, указанная для уплаты налогов по социальному обеспечению и программе Medicare, может быть больше, чем заработная плата, указанная для подоходного налога.Вы подаете свои федеральные, государственные и городские налоговые декларации по более низкой заявленной сумме заработной платы, указанной в форме W-2 в графах 1, 16 и 18. ваша выписка по оплате не затрагивается.

- Для пенсионных планов:

Взносы указаны в графе 14, IRC414H. Пенсионные взносы не облагаются федеральным подоходным налогом, но облагаются налогами штата, города, социального обеспечения и Medicare. Вам необходимо добавить пенсионный взнос, указанный в графе 14, к заявленной сумме заработной платы.

Пенсионные взносы не облагаются федеральным подоходным налогом, но облагаются налогами штата, города, социального обеспечения и Medicare. Вам необходимо добавить пенсионный взнос, указанный в графе 14, к заявленной сумме заработной платы.В поле IRC414H включены только стандартные пенсионные отчисления и некоторые отчисления на «обратный выкуп». Вычеты по пенсионным кредитам облагаются налогом и не включаются в поле IRC414H.

- Для пригородных льгот:

Суммы для программы пригородных льгот покрываются в соответствии с Разделом 132 Кодекса IRS и отражены в Блоке 14, IRC132. Суммы для пригородных пособий не облагаются налогом на заработную плату, социальное обеспечение, медицинскую помощь, государственные и городские налоги. - Для взносов по медицинскому страхованию, программы помощи иждивенцам (DeCAP) и счета с гибкими расходами на здравоохранение (HCFSA):

Суммы по этим программам, покрываемые в соответствии с разделом 125 кодекса IRS, отражены в графе 14, IRC125. . Сумма для DeCAP также указана в Блоке 10. Они не облагаются федеральными налогами, налогами социального обеспечения и Medicare. Уменьшение заработка указано в вашей форме W-2, но не в выписке по заработной плате.Сумма в графе IRC 125 облагается налогами штата и города Нью-Йорк. Инструкции по подоходному налогу штата Нью-Йорк предписывают подателю налоговой декларации указывать заработную плату в том виде, в каком она указана в форме W-2 в графе 1, а затем прибавлять сумму, чтобы получить налогооблагаемую заработную плату штата/города Нью-Йорк.

Пенсионные взносы не облагаются федеральным подоходным налогом, но облагаются налогами штата, города, социального обеспечения и Medicare. Вам необходимо добавить пенсионный взнос, указанный в графе 14, к заявленной сумме заработной платы.

Пенсионные взносы не облагаются федеральным подоходным налогом, но облагаются налогами штата, города, социального обеспечения и Medicare. Вам необходимо добавить пенсионный взнос, указанный в графе 14, к заявленной сумме заработной платы. . Сумма для DeCAP также указана в Блоке 10. Они не облагаются федеральными налогами, налогами социального обеспечения и Medicare. Уменьшение заработка указано в вашей форме W-2, но не в выписке по заработной плате.

. Сумма для DeCAP также указана в Блоке 10. Они не облагаются федеральными налогами, налогами социального обеспечения и Medicare. Уменьшение заработка указано в вашей форме W-2, но не в выписке по заработной плате.Узнайте больше о социальном обеспечении

Узнайте больше о форме W-2 о заработной плате и налогах

[наверх]

Плачу ли я налоги за дополнительные льготы?

Налогообложению подлежат следующие дополнительные льготы:

- Юридическая служба Союза

Часть денег, которые город вносит в Фонд социального обеспечения Союза, используется для предоставления предоплаченных групповых услуг лицам, имеющим на это право. Стоимость этого пособия считается доходом, независимо от того, используется услуга или нет. Величина пособия зависит от членства в профсоюзе. - Education

Компенсация профсоюзами и общественными колледжами CUNY курсов бакалавриата и магистратуры, не связанных с работой, на суммы, превышающие 5 250 долларов США, облагается федеральным подоходным налогом, налогом на социальное обеспечение и налогом на медицинскую помощь. - Использование автомобиля

Если вам назначен городской автомобиль, и вы используете его для поездок домой и домой, вы должны платить налоги со стоимости использования автомобиля. Сумма определяется пробегом или фиксированной ставкой и сообщается вашим агентством OPA. - Парковка

Если у вас есть доступ к бесплатному парковочному месту для вашего автомобиля в районах, в которых эквивалентная стоимость парковки превышает 260 долларов США в месяц, вы должны платить налог со стоимости парковки выше 260 долларов США в месяц. Ваше агентство сообщает OPA о сумме дополнительных пособий за парковку. - Возмещение расходов на здоровье и фитнес

Возмещение расходов Фондом управленческих льгот облагается подоходным налогом, налогами социального обеспечения и Medicare. - Возмещение расходов по программе Wellness Program

Программа льгот для сотрудников г. Нью-Йорка и городские профсоюзы объявили о партнерстве между Weight Watchers и городскими властями Нью-Йорка. Благодаря городской программе сотрудники имеют доступ к субсидии, снижающей стоимость членства более чем на 50% по сравнению с обычной ценой. Долларовая стоимость этого взноса/пособия включается в налогооблагаемый доход работника.

Стоимость этого пособия считается доходом, независимо от того, используется услуга или нет. Величина пособия зависит от членства в профсоюзе.

Стоимость этого пособия считается доходом, независимо от того, используется услуга или нет. Величина пособия зависит от членства в профсоюзе. Ваше агентство сообщает OPA о сумме дополнительных пособий за парковку.

Ваше агентство сообщает OPA о сумме дополнительных пособий за парковку.Узнайте больше о транспортных льготах

Сумма ваших дополнительных налогооблагаемых пособий указана в графе 14 и увеличила вашу налогооблагаемую заработную плату в графе 1, заработную плату социального обеспечения и медицинского обслуживания в графах 3 и 5, заработную плату штата в графе 16 и местную заработную плату в графе 18A или 18B. . Налогооблагаемые дополнительные льготы сообщаются и обрабатываются в конце года и могут не отражаться в доходах за текущий год в вашем окончательном отчете о заработной плате.

. Налогооблагаемые дополнительные льготы сообщаются и обрабатываются в конце года и могут не отражаться в доходах за текущий год в вашем окончательном отчете о заработной плате.

Узнайте больше о своей декларации о заработной плате и налогах W-2

[наверх]

Что такое привилегия домашнего партнера?

Форма W-2 теперь включает налогооблагаемую стоимость покрытия вашего семейного партнера городским планом медицинского страхования и/или профсоюзным фондом социального обеспечения.

IMP — Вмененный доход (Налогооблагаемая стоимость взноса работодателя на медицинские льготы, предоставляемые сожителю пенсионера.) Эта сумма включена в графу 1 и должна быть указана в федеральных, государственных и местных налогах. Эта сумма указана в графе 14 с пометкой «IMP».

Город уплатил налоги на социальное обеспечение (ячейка 4) и Medicare (ячейка 6). Таким образом, суммы вашей налогооблагаемой заработной платы (поля 1, 3 и 5) были соответственно увеличены.

Узнайте больше о Программе пособий по болезни для сотрудников

[наверх]

Отражены ли в моем W-2 платежи, которые я получил по Программе выкупа пособий по болезни?

Если вы отказались от медицинского покрытия в рамках программы Buy-Out Waiver Program, полученные вами поощрительные выплаты отражаются в графе 1 «Налогооблагаемая заработная плата», графах 3 и 5 «Заработная плата социального обеспечения и Medicare» и графах 16 и 18 «государство и местная заработная плата.

Платежи по программе Health Buy-Out Waiver включены в вашу выписку о зарплате.

[наверх]

Отражает ли мой W-2 корректировку покупок TreasuryDirect за счет отчислений из заработной платы?

Ваша форма W-2 не отражает корректировки для покупок TreasuryDirect. Проценты по сберегательным облигациям освобождаются от подоходного налога штата и местного налога и могут быть отсрочены от уплаты федерального налога до тех пор, пока облигации не будут погашены.

[наверх]

Какие изменения внесены в мою форму W-2 в связи с производственными травмами?

Если вы получали пособия в связи с компенсацией работникам или служебной травмой (LoDI), вы можете получить справку W-2c о скорректированной заработной плате и суммах налогов. В зависимости от даты утверждения или платежа вашему агентству корректировки могут не вноситься до следующего года.

- Компенсация работникам (пособия по варианту 1):

Если вы продолжали получать заработную плату в активном статусе согласно варианту 1 из-за производственной травмы, ваше агентство получает пособие от отдела по компенсации работникам юридического департамента. OPA уведомляется о сумме пособия, и вы получаете возмещение налогов на социальное обеспечение и Medicare в последующей платежной ведомости. Если корректировка произойдет в следующем году, вы получите чек на возмещение.Компенсационные выплаты работникам не облагаются подоходным налогом, налогами на социальное обеспечение или Medicare.

Ваш отчет о доходах с начала года уменьшается на сумму пособий. Это влияет на налогооблагаемую заработную плату в графе 1, на заработную плату социального обеспечения и медицинской помощи в графах 3 и 5, а также на заработную плату штата и местного самоуправления в графах 16 и 189.0003 - Трудовая травма (LoDI) — Департамент образования (DoE) Только для педагогических работников:

заработная плата налогом не облагается. LoDI уменьшит заработную плату Social Security и Medicare после шести непрерывных полных месяцев утвержденного отпуска LoDI, следующего за месяцем, в течение которого начался утвержденный отпуск LoDI.На взносы в ваш 401(k), 403(b) и 457 отсроченный налоговый аннуитет могут повлиять льготы LoDI. Если в вашей выписке W-2 есть несоответствие из-за LoDI, позвоните на горячую линию DoE LoDI по телефону (718) 9.35-4373.

- Служба травм при исполнении служебных обязанностей (LoDI) — только для полиции (NYPD), пожарной охраны (FDNY), исправительного учреждения (DoC), санитарии (DSNY) и окружной прокуратуры (DA):

LoDI — это аббревиатура от Line of Duty. Рана. Выплаты за причинение вреда при исполнении служебных обязанностей — это разрешенные выплаты, выплачиваемые в соответствии с законом правомочным сотрудникам городских исправительных, пожарных, полицейских и санитарных управлений в форме, которые остались без работы в результате травмы, полученной при исполнении служебных обязанностей.На взносы в ваш аннуитет с отсрочкой налогообложения могут повлиять льготы LoDI. Если в вашем заявлении W-2 есть несоответствие из-за LoDI, свяжитесь с вашим агентством и попросите, чтобы форма запроса на исправление W-2 была отправлена в OPA.

- Травмы при исполнении служебных обязанностей (LoDI) — только офисы окружных прокуроров (DAs):

В период, когда вы находитесь в утвержденном оплачиваемом отпуске из-за травмы, полученной при исполнении служебных обязанностей, ваша федеральная, государственная и местная заработная плата не подлежит налогообложению. LoDI уменьшит заработную плату Social Security и Medicare после шести непрерывных полных месяцев утвержденного отпуска LoDI, следующего за месяцем, в течение которого начался утвержденный отпуск LoDI.На взносы в ваш аннуитет с отсрочкой налогообложения могут повлиять льготы LoDI. Если в вашем заявлении W-2 есть несоответствие из-за LoDI, свяжитесь с вашим агентством и попросите, чтобы форма запроса на исправление W-2 была отправлена в OPA.

- Компенсация работникам только для сотрудников исправительных учреждений:

Сотрудники исправительных учреждений могут иметь право на компенсацию работникам в дополнение к LoDI. Если вы продолжали получать заработную плату в активном статусе в соответствии с Вариантом компенсации работникам 1, ваши пособия не облагаются подоходным налогом, налогами на социальное обеспечение или Medicare. Ваш послужной список социального обеспечения и Medicare уменьшается на сумму пособий.

Ваш отчет о доходах с начала года уменьшается на сумму пособий. Это влияет на налогооблагаемую заработную плату в графе 1, на заработную плату социального обеспечения и медицинской помощи в графах 3 и 5, а также на заработную плату штата и местного самоуправления в графах 16 и 189.0003

Ваш отчет о доходах с начала года уменьшается на сумму пособий. Это влияет на налогооблагаемую заработную плату в графе 1, на заработную плату социального обеспечения и медицинской помощи в графах 3 и 5, а также на заработную плату штата и местного самоуправления в графах 16 и 189.0003 Рана. Выплаты за причинение вреда при исполнении служебных обязанностей — это разрешенные выплаты, выплачиваемые в соответствии с законом правомочным сотрудникам городских исправительных, пожарных, полицейских и санитарных управлений в форме, которые остались без работы в результате травмы, полученной при исполнении служебных обязанностей.

Рана. Выплаты за причинение вреда при исполнении служебных обязанностей — это разрешенные выплаты, выплачиваемые в соответствии с законом правомочным сотрудникам городских исправительных, пожарных, полицейских и санитарных управлений в форме, которые остались без работы в результате травмы, полученной при исполнении служебных обязанностей.

[наверх]

Как возвращаемые платежи влияют на мою форму W-2?

Иногда вам могут выписать чек, на который вы не имеете права. Это может произойти, когда вы уходите в отпуск, перестаете работать или вам ошибочно платят.

После дня выплаты зарплаты эти чеки возвращаются в OPA, а доходы и вычеты, полученные на момент выдачи чека, сторнируются. Как будто чека никогда и не было. В выписке по оплате будут отражаться доходы и вычеты из чека до тех пор, пока он не будет возвращен.

В конце каждого года OPA работает с агентствами, чтобы обеспечить возмещение как можно большего количества чеков до окончательного расчета заработной платы, чтобы отчеты о заработной плате отражали точные суммы за текущий год.

Если возмещение или корректировка будут обработаны после окончательного расчета, но до того, как будет подготовлена ваша форма W-2, возмещение не будет отражено в вашей ведомости по оплате, но ваша форма W-2 будет правильной.

Если чек был возмещен после того, как была выдана ваша форма W-2, ваша форма W-2 будет неверной и будет выдана форма W-2c.

[вернуться к началу]

Что такое Отказ от права согласно Разделу 1127?

Согласно разделу 1127 Устава города, если вы являетесь городским служащим, проживающим за пределами города, и вы были приняты на работу после 4 января 19 года. 73, в качестве условия трудоустройства вы согласились платить городу сумму, равную городскому подоходному налогу с жителей, рассчитанному и определенному, как если бы вы были резидентом города.

73, в качестве условия трудоустройства вы согласились платить городу сумму, равную городскому подоходному налогу с жителей, рассчитанному и определенному, как если бы вы были резидентом города.

Сумма, вычтенная из вашей зарплаты в связи с освобождением от требований по разделу 1127, отображается в разделе «Городской отказ» в вашей выписке по заработной плате. Сотрудники, у которых в зарплате было удержано освобождение от требований по разделу 1127, получат заявление 1127, а также форму W-2. Если вам нужен дубликат выписки 1127, вы можете запросить его в форме W-2 Duplicate Request. В четвертом разделе формы W-2 отметьте пункт 1127 waiver.

Раздел 1127 Устава города Нью-Йорка не применяется к вам, если вы работаете в Департаменте образования, Городском университете Нью-Йорка, окружных прокурорах или Жилищном управлении города Нью-Йорка. Кроме того, это не применяется, если вы являетесь Управлением жилищного строительства Нью-Йорка или транспортной полицией Нью-Йорка, переведенными в Департамент полиции Нью-Йорка.

Загрузить форму запроса дубликатов W-2

См. Устав города

[наверх]

Как изменение налога для нерезидентов повлияло на мою форму W-2?

Если вы не являетесь резидентом Нью-Йорка, вы больше не обязаны платить городской подоходный налог. Сумма, указанная в графе 20, включает в себя заработную плату, выплаченную во время вашего проживания в г. Нью-Йорке.

Налогооблагаемая заработная плата в графе 1 и государственная заработная плата в графе 16 отражают вашу заработную плату за полный год. В результате законодательных изменений местная заработная плата в графе 20 может быть значительно ниже, чем заработная плата в графе 1 или 16.0003

Как долго я должен хранить копию формы W-2?

Вы должны хранить копию формы W-2 не менее трех лет после даты подачи декларации о подоходном налоге. SSA предлагает вам хранить копии до тех пор, пока вы не начнете получать пособия по социальному обеспечению, на случай, если возникнут вопросы о вашей трудовой биографии или доходах в определенном году.

[наверх]

Как записываются профсоюзные пособия по инвалидности в моей форме W-2?

Если вы получали пособие по краткосрочной нетрудоспособности от вашего профсоюза, вы получите одну форму W-2, которая включает все остальные заработные платы. Эти выплаты считаются налогооблагаемым доходом и облагаются подоходным налогом, налогами на социальное обеспечение и Medicare.

Если у вас есть вопросы об этих выплатах, обратитесь в свой профсоюз. Если есть ошибка, ваш профсоюз свяжется с OPA, чтобы выдать исправленную форму W-2.

[наверх]

К кому я могу обратиться, если у меня возникнут вопросы о федеральных налогах или налогах штата?

Если у вас есть вопросы о федеральных налогах, посетите веб-сайт IRS или позвоните по телефону 800-829-1040. Если у вас есть вопросы о налогах штата Нью-Йорк, посетите веб-сайт Департамента налогообложения и финансов штата Нью-Йорк или позвоните по номеру 800-CALL-TAX (800-225-5829). ).

).

[вернуться к началу]

Когда я подал налоговую декларацию в прошлом году, я был должен деньги. Как избежать уплаты налогов в будущем?

Ваши удерживаемые налоги основаны на вашем заработке и надбавках, которые вы декларируете в своих федеральных сертификатах и сертификатах штата. Чтобы в течение года было удержано больше налогов, чтобы вы меньше должны были при подаче налоговых деклараций, вы можете уменьшить свои пособия.

Вы также можете вычесть дополнительные налоги. Рабочие листы с федеральными сертификатами W-4 и сертификатами IT-2104 штата Нью-Йорк помогут вам определить количество надбавок, соответствующее вашим обстоятельствам.

Узнайте больше об удержании налогов

Загрузите форму W-4 с сайта IRS

[наверх]

Почему в моей форме W-2 отмечен флажок «Пенсионный план», хотя я не являюсь участником пенсионной системы?

Налоговое управление США определяет сотрудника города Нью-Йорка как участника пенсионного плана, если он имеет право присоединиться к плану независимо от того, присоединяется ли он к этому плану.