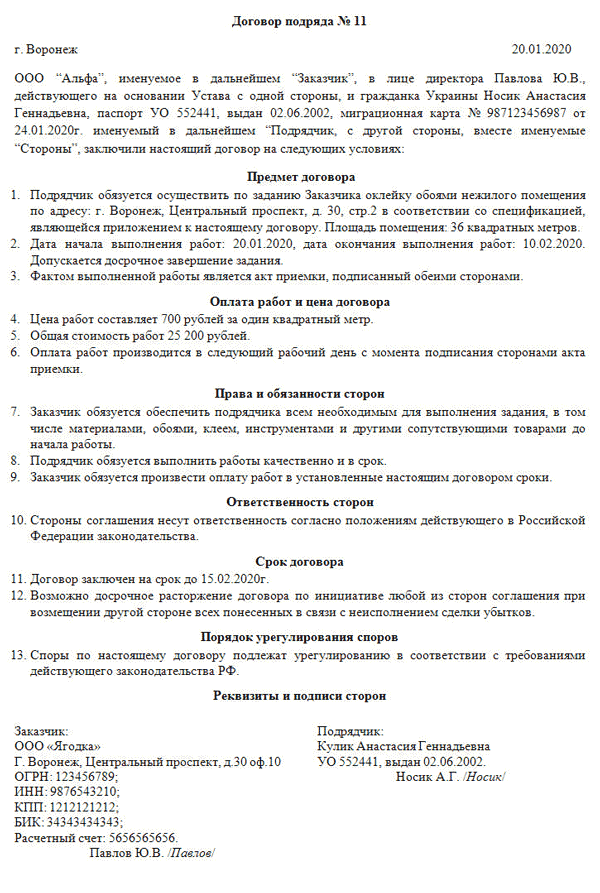

Выплата по договору ГПХ в 1С: что важно знать

Наряду с трудовыми договорами компании часто практикуют с физлицами договоры на оказание услуг (выполнение работ). Посмотрим, как отражать выплаты по договорам гражданско-правового характера (далее — ГПХ) в программах «1С:Бухгалтерия предприятия 8», ред. 3.0, и «1С:Зарплата и управление персоналом 8», ред. 3.1.

О каком договоре можно сказать точно — «подряд»Отличительная черта договора ГПХ: оформленные таким образом взаимоотношения регулирует не Трудовой кодекс РФ, а Гражданский.

Суть ГПД — конкретное задание от заказчика, а не трудовая функция (работа по специальности).

Сотрудник, работающий по договору ГПХ, не обязательно должен быть параллельно еще и штатным сотрудником в организации.

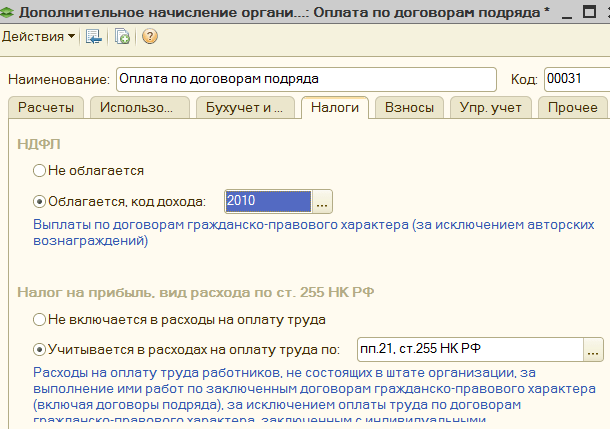

Начало работы с ГПХ в бухгалтерской программе

Регистрируем договор ГПХ документом «Договор (подряда)» в разделе «Зарплата и кадры» — «Договоры подряд». Или в карточке сотрудника по ссылке «Договоры подряда».

Или в карточке сотрудника по ссылке «Договоры подряда».

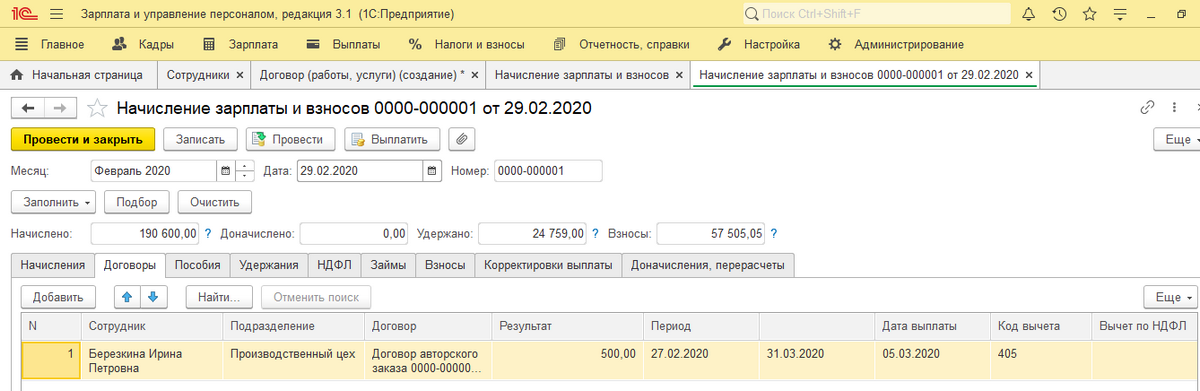

Начисляем вознаграждение по ГПХ документом «Начисление зарплаты» в разделе «Зарплата и кадры» — «Все начисления».

Чтобы ускорить оформление выплаты по договору подряда, в документе «Начисление зарплаты» нажимаем кнопку «Выплатить».

Центр обучения «Клерка» приглашает на бесплатный вебинар о том, как вести расчеты с сотрудниками и учредителями правильно. Подробнее тут

Если платим сотруднику организации, то формируются два документа — ведомость на выплату зарплаты (дебет счета 70) и ведомость на выплату вознаграждения по ГПХ (дебет счета 76.10).

Другой вариант — отдельно сформировать «Ведомость в банк» или «Ведомость в кассу» в разделе «Зарплата и кадры». Должен быть установлен переключатель в положение «Договор подряда» для автоматического заполнения документа.

Регистрируем договор на работы (услуги), после чего уже начисляем вознаграждение. Для этого нужен документ «Договор (работы, услуги)» в разделе «Зарплата» — «Договоры (в т.ч. авторские)» или пройдите из карточки сотрудника по кнопке «Оформить документ» — «Договоры (ГПХ)» — «Договор (работы, услуги)».

Надо выплатить вознаграждение по ГПХ в межрасчетный период? Воспользуйтесь документом «Начисление по договорам» в разделе «Зарплата» — «Начисления по договорам (в т.ч. авторским)».

В поле «Выплачивать» укажите способ выплаты — «Начисления по договорам». Не переживайте: когда будете окончательно считать зарплату за месяц, в документы по выплатам повторно не попадут начисления по договорам и актам, которые уже выплатили среди месяца.

Если по договору подряда платим в конце месяца вместе с заработной платой (не выплачивается в межрасчетный период), то начисляем сумму документом «

Когда платим при окончательном расчете за месяц, в ведомости на выплату в основном указывается способ выплаты — «Зарплата за месяц», но также можно выбрать способы выплат — «Вознаграждение сотрудникам по договорам ГПХ» и «Зарплата работников и служащих».

НДФЛ c аванса по договору ГПХ

- Главная

- >

- Новости

- >

- НДФЛ c аванса по договору ГПХ

НДФЛ c аванса по договору ГПХ Заключенный организацией с физлицом договор гражданско-правового характера (на выполнение работ, оказание услуг) может предусматривать выплату аванса. НДФЛ нужно удерживать при каждой выплате, в том числе с суммы аванса.

Выплаты и иные вознаграждения в пользу физических лиц по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, признаются объектом обложения страховыми взносами, за исключением взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пп.

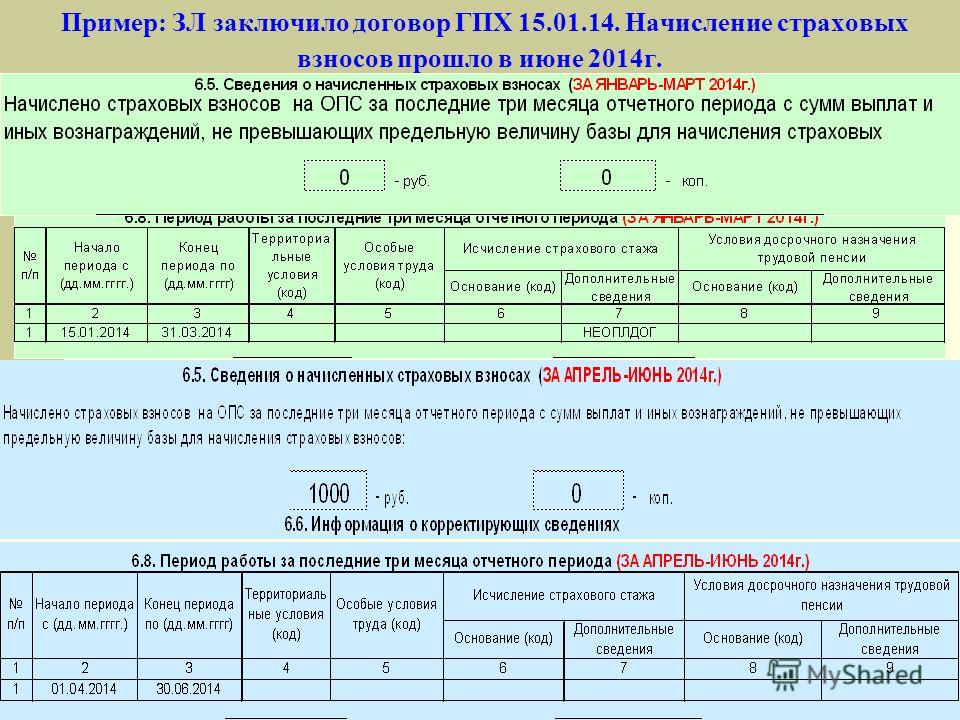

Суммы вознаграждений в пользу физлица по договору ГПХ, предметом которого являются выполнение работ, оказание услуг, включаются у организации в базу для исчисления страховых взносов на обязательное пенсионное и медицинское страхование.

Это происходит в том месяце, в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физлицу на основании акта приемки выполненных работ, оказанных услуг после окончательной сдачи или сдачи отдельных этапов, независимо от даты фактической выплаты указанных сумм.

В Письмах Минфина изложена позиция ведомства по указанному вопросу:

Министерство финансов Российской Федерации

Письмо № 03-15-06/12725 от 21.02.2020

Вопрос: Об определении даты начисления выплат физлицу, выполняющему работы (оказывающему услуги) по гражданско-правовому договору, в целях исчисления страховых взносов.

Ответ: Департамент налоговой и таможенной политики рассмотрел обращение от 20. 12.2019 по вопросу об определении даты начисления выплат и иных вознаграждений в пользу физического лица, осуществляющего выполнение работы (оказание услуги) по гражданско-правовому договору, и сообщает следующее.

12.2019 по вопросу об определении даты начисления выплат и иных вознаграждений в пользу физического лица, осуществляющего выполнение работы (оказание услуги) по гражданско-правовому договору, и сообщает следующее.

Согласно подпункту 1 пункта 1 статьи 420 главы 34 «Страховые взносы» Налогового кодекса Российской Федерации (далее — Кодекс) объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 Кодекса), в частности, по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

При этом в соответствии с подпунктом 2 пункта 3 статьи 422 Кодекса в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Согласно положениям пункта 1 статьи 424 Кодекса датой осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций является день начисления выплат иных вознаграждений в пользу физического лица.

Пунктом 4 статьи 431 Кодекса предусмотрено, что плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений (за исключением указанных в подпункте 3 пункта 3 статьи 422 Кодекса), сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца (пункт 3 статьи 431 Кодекса).

Таким образом, суммы вознаграждений в пользу физического лица по гражданско-правовому договору, предметом которого являются выполнение работ, оказание услуг, включаются у плательщика страховых взносов — организации в базу для исчисления страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование в месяце, в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физическому лицу на основании акта приемки выполненных работ, оказанных услуг после окончательной сдачи результатов работы или оказанных услуг или сдачи отдельных этапов, независимо от даты фактической выплаты указанных сумм.

Заместитель директора Департамента

Р.А.СААКЯН

Министерство финансов Российской Федерации

Письмо № 03-04-05/54027 от 23.06.2020

Вопрос: О страховых взносах и НДФЛ с доходов в виде сумм предварительной оплаты (аванса) по гражданско-правовому договору с физлицом.

Ответ: Департамент налоговой политики рассмотрел обращение от 27.04.2020 по вопросу уплаты налога на доходы физических лиц и страховых взносов с доходов в виде сумм предварительной оплаты (аванса) по гражданско-правовому договору, заключенному с физическим лицом, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

1. Страховые взносы

Согласно подпункту 1 пункта 1 статьи 420 Кодекса объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 Кодекса), в частности, по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Согласно пункту 1 статьи 421 Кодекса база для исчисления страховых взносов для плательщиков страховых взносов — организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 Кодекса, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в статье 422 Кодекса.

В соответствии с абзацем восьмым подпункта 2 пункта 1 статьи 422 Кодекса не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера.

При этом в соответствии с подпунктом 2 пункта 3 статьи 422 Кодекса в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Согласно положениям пункта 1 статьи 424 Кодекса датой осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций является день начисления выплат и иных вознаграждений в пользу физического лица.

Пунктом 4 статьи 431 Кодекса предусмотрено, что плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений (за исключением указанных в подпункте 3 пункта 3 статьи 422 Кодекса), сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

В соответствии со статьей 783 Гражданского кодекса Российской Федерации (далее — Гражданский кодекс) к договору возмездного оказания услуг применяются общие положения о подряде (статьи 702 — 729), если это не противоречит статьям 779 — 782 Гражданского кодекса, а также особенностям предмета договора возмездного оказания услуг.

Исходя из положений статьи 709 Гражданского кодекса цена в договоре возмездного оказания услуг включает вознаграждение и компенсацию издержек. С учетом положений статьи 711 Гражданского кодекса заказчик обязан уплатить упомянутую цену после окончательного оказания услуг, если договором не предусмотрена предварительная оплата оказанных услуг.

С учетом положений статьи 711 Гражданского кодекса заказчик обязан уплатить упомянутую цену после окончательного оказания услуг, если договором не предусмотрена предварительная оплата оказанных услуг.

Таким образом, сумма аванса (предоплаты) может быть выплачена либо за оказанные услуги, либо на компенсацию издержек.

Учитывая изложенное, суммы вознаграждений в пользу физического лица по гражданско-правовому договору, предметом которого является оказание услуг, включаются у плательщика страховых взносов — организации в базу для исчисления страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование в месяце, в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физическому лицу на основании акта приемки оказанных услуг после окончательной сдачи результатов оказанных услуг или сдачи отдельных этапов, независимо от даты фактической выплаты указанных сумм.

2. Налог на доходы физических лиц

Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

Пунктом 1 статьи 226 Кодекса установлено, что российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса, с учетом особенностей, предусмотренных статьей 226 Кодекса.

Указанные лица именуются в главе 23 «Налог на доходы физических лиц» Кодекса налоговыми агентами.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Таким образом, суммы вознаграждений в пользу физического лица, полученные таким физическим лицом по гражданско-правовому договору, предметом которого является оказание услуг (в том числе в виде предоплаты), включаются в доход налогоплательщика данного налогового периода.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Р.А.СААКЯН

Министерство финансов Российской Федерации

Письмо № 03-04-06/46733 от 21.07.2017

Вопрос: По условиям гражданско-правового договора предусмотрено перечисление аванса физлицу-подрядчику. Окончательный расчет осуществляется после подписания акта выполненных работ.

Необходимо ли организации удерживать НДФЛ и уплачивать страховые взносы с суммы перечисленного физлицу аванса?

Ответ: Департамент налоговой и таможенной политики рассмотрел письмо ООО по вопросу исчисления, удержания и перечисления в бюджет налога на доходы физических лиц в отношении выплат физическим лицам (не зарегистрированным в качестве индивидуальных предпринимателей) по гражданско-правовым договорам, а также уплаты страховых взносов и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

1. Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Таким образом, суммы предварительной оплаты (аванса), полученные физическим лицом-подрядчиком (не индивидуальным предпринимателем) в налоговом периоде по гражданско-правовым договорам на выполнение работ (оказание услуг), включаются в доход налогоплательщика данного налогового периода независимо от того, в каком налоговом периоде будет произведен окончательный расчет после подписания акта выполненных работ (оказанных услуг).

Налоговыми агентами в соответствии с пунктом 1 статьи 226 Кодекса признаются, в частности, российские организации, являющиеся источником выплаты доходов налогоплательщику.

Согласно пункту 3 статьи 226 Кодекса исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 Кодекса, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечисление суммы исчисленного и удержанного налога производится налоговым агентом не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 Кодекса).

2. Положениями подпункта 1 пункта 1 статьи 420 Кодекса установлено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, производимые, в частности, в рамках гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

При этом в соответствии с подпунктом 2 пункта 3 статьи 422 Кодекса в базу для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не подлежат включению любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Согласно положениям статьи 424 Кодекса дата осуществления выплат и иных вознаграждений определяется как день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты и иные вознаграждения).

Сумма предварительной оплаты может быть выплачена подрядчику или исполнителю либо за полностью выполненную им работу (оказанную услугу) по договору подряда (договору возмездного оказания услуг) или ее отдельный этап.

Учитывая изложенное, вознаграждение, предусмотренное упомянутыми гражданско-правовыми договорами, предметом которых является выполнение работ, оказание услуг, подлежит обложению страховыми взносами на обязательное пенсионное страхование и обязательное медицинское страхование после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг) в момент его начисления в пользу физических лиц.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Р.А.СААКЯН

Смотреть все новости

32.1108 Оплата государственной картой для коммерческих покупок.

Плата  «> с государственной карты коммерческих закупок уполномочивает третью сторону (, например, финансовое учреждение), выпустившую карточку закупки, произвести немедленный платеж подрядчику. Позднее правительство возмещает третьей стороне платеж третьей стороны подрядчику.

«> с государственной карты коммерческих закупок уполномочивает третью сторону (, например, финансовое учреждение), выпустившую карточку закупки, произвести немедленный платеж подрядчику. Позднее правительство возмещает третьей стороне платеж третьей стороны подрядчику.

(a) Пункт 52.232-36 «Оплата третьей стороной» регулирует случаи, когда подрядчик выставляет счет по карте покупки для оплаты контракта. Пункт предусматривает, что подрядчик должен направлять такие платежные требования путем списания средств со счета правительства у третьей стороны в тот момент, когда пункт(ы) об оплате контракта уполномочивает подрядчика подать требование об оплате, а также на сумму, причитающуюся в соответствии с условиями контракта. В той мере, в какой такой платеж в ином случае был бы одобрен, списание с карты покупки  «> не должно оспариваться, когда третья сторона сообщает о списании правительству. В той степени, в которой такой платеж в противном случае не был бы одобрен, уполномоченное лицо (см. 1.603-3) должен принять меры для снятия сбора, например, оспорив сбор с третьей стороной или запросив, чтобы подрядчик зачислил сбор обратно правительству по контракту.

«> не должно оспариваться, когда третья сторона сообщает о списании правительству. В той степени, в которой такой платеж в противном случае не был бы одобрен, уполномоченное лицо (см. 1.603-3) должен принять меры для снятия сбора, например, оспорив сбор с третьей стороной или запросив, чтобы подрядчик зачислил сбор обратно правительству по контракту.

(b)

(1) Письменные контракты, подлежащие оплате картой покупки , должны включать пункт 52.232-36 «Оплата третьей стороной», как это предусмотрено в 32.1110(d). Однако оплата картой покупки также может производиться по контракту, не содержащему оговорки, в той мере, в какой подрядчик соглашается принять этот способ оплаты.

(2)

(i) Если предполагается, что в качестве способа оплаты будет использоваться общегосударственная карта коммерческих закупок , а контракт или заказ превышает порог микрозакупок  S.C. 2292 et seq.; or to support response to an emergency or major disaster (42 U.S.C. 5122), as described in 13.201(g)(1), except for construction subject to 40 U.S.C. chapter 31, subchapter IV, Wage Rate Requirements (Construction) (41 U.S.C. 1903)–(i) $20,000 in the case of any contract to be awarded and performed, or purchase to be made, inside the United States; and(ii) $35,000 in the case of any contract to be awarded and performed, or purchase to be made, outside the United States; and(4) For acquisitions of supplies or services from institutions of higher education (20 U.S.C. 1001(a)) or related or affiliated nonprofit entities, or from nonprofit research organizations or independent research institutes—(i) $10,000; or(ii) A higher threshold, as determined appropriate by the head of the agency and consistent with clean audit findings under 31 U.

S.C. 2292 et seq.; or to support response to an emergency or major disaster (42 U.S.C. 5122), as described in 13.201(g)(1), except for construction subject to 40 U.S.C. chapter 31, subchapter IV, Wage Rate Requirements (Construction) (41 U.S.C. 1903)–(i) $20,000 in the case of any contract to be awarded and performed, or purchase to be made, inside the United States; and(ii) $35,000 in the case of any contract to be awarded and performed, or purchase to be made, outside the United States; and(4) For acquisitions of supplies or services from institutions of higher education (20 U.S.C. 1001(a)) or related or affiliated nonprofit entities, or from nonprofit research organizations or independent research institutes—(i) $10,000; or(ii) A higher threshold, as determined appropriate by the head of the agency and consistent with clean audit findings under 31 U. S.C. chapter 75, Requirements for Single Audits; an internal institutional risk assessment; or State law.»> ,

S.C. chapter 75, Requirements for Single Audits; an internal institutional risk assessment; or State law.»> ,  «> должностных лиц по контрактам должны проверить, просмотрев в Системе управления контрактами (SAM ), есть ли у подрядчика просроченная задолженность, подлежащая взысканию в рамках Казначейской компенсационной программы (TOP) при заключении контракта и размещении заказа.

«> должностных лиц по контрактам должны проверить, просмотрев в Системе управления контрактами (SAM ), есть ли у подрядчика просроченная задолженность, подлежащая взысканию в рамках Казначейской компенсационной программы (TOP) при заключении контракта и размещении заказа. Информация о TOP доступна по адресу http://fms.treas.gov/debt/index.html.

Информация о TOP доступна по адресу http://fms.treas.gov/debt/index.html.

(ii) Сотрудник по контрактам  «> не должен разрешать использование общегосударственной карты коммерческих закупок в качестве способа оплаты в течение любого периода SAM указывает, что у подрядчика есть просроченная задолженность, подлежащая взысканию в соответствии с TOP. В таких случаях платежи по договору должны производиться в соответствии с пунктом 52.232-33, Платеж по

«> не должен разрешать использование общегосударственной карты коммерческих закупок в качестве способа оплаты в течение любого периода SAM указывает, что у подрядчика есть просроченная задолженность, подлежащая взысканию в соответствии с TOP. В таких случаях платежи по договору должны производиться в соответствии с пунктом 52.232-33, Платеж по  The term includes Automated Clearing House transfers, Fedwire transfers, and transfers made at automatic teller machines and point-of-sale terminals. For purposes of compliance with 31 U.S.C.3332 and implementing regulations at 31 CFR part 208, the term "electronic funds transfer" includes a Governmentwide commercial purchase card transaction.»> Электронный перевод денежных средств —

The term includes Automated Clearing House transfers, Fedwire transfers, and transfers made at automatic teller machines and point-of-sale terminals. For purposes of compliance with 31 U.S.C.3332 and implementing regulations at 31 CFR part 208, the term "electronic funds transfer" includes a Governmentwide commercial purchase card transaction.»> Электронный перевод денежных средств —  12; and(3) Identification of those parties excluded from receiving Federal contracts, certain subcontracts, and certain types of Federal financial and non-financial assistance and benefits.»> Система управления вознаграждением , или 52.232-34, Платеж по

12; and(3) Identification of those parties excluded from receiving Federal contracts, certain subcontracts, and certain types of Federal financial and non-financial assistance and benefits.»> Система управления вознаграждением , или 52.232-34, Платеж по  «> Электронный перевод денежных средств — Кроме системы для управления наградами , в зависимости от ситуации (см. FAR 32.1110(d)).

«> Электронный перевод денежных средств — Кроме системы для управления наградами , в зависимости от ситуации (см. FAR 32.1110(d)).

(iii)  «> Должностные лица по контрактам не должны использовать наличие индикатора долга SAM для исключения подрядчика из процесса получения контракта или выдачи или размещения заказа.

«> Должностные лица по контрактам не должны использовать наличие индикатора долга SAM для исключения подрядчика из процесса получения контракта или выдачи или размещения заказа.

(iv) Сотрудник по контрактам  «> может принять меры для авторизации платежа с помощью карты для коммерческих закупок

«> может принять меры для авторизации платежа с помощью карты для коммерческих закупок  «> правительства , когда подрядчик уведомляет сотрудника по контрактам

«> правительства , когда подрядчик уведомляет сотрудника по контрактам  «> о том, что индикатор флага задолженности SAM был изменен, чтобы больше не отображать просроченную задолженность.

«> о том, что индикатор флага задолженности SAM был изменен, чтобы больше не отображать просроченную задолженность.

(c) Пункт 52.232-36 «Оплата третьей стороной» требует, чтобы в договоре-

(1) была указана третья сторона и конкретная карта покупки, которая будет использоваться; и

(2) Не включать номер счета платежной карты. Карточка покупки счет № следует предоставить подрядчику отдельно .

Главная — Nordex SE

ЗАПУСК N175/6.X

КАРЬЕРА

ДЕЛЬТА4000

0104

Новости компании

| Новости компании

Группа Nordex в настоящее время участвует в проекте EoLO-HUBs по переработке ценных материалов для лопастей ветряных турбин В настоящее время 85–95 % ветряных турбин Nordex уже пригодны для вторичной переработки. Для многих используемых материалов существуют установленные процессы переработки для безвредной для окружающей среды утилизации, особенно для стали и бетона, которые составляют большую часть ветряной турбины в башне и фундаменте. Лопасти ротора турбины состоят из комбинации […]

Для многих используемых материалов существуют установленные процессы переработки для безвредной для окружающей среды утилизации, особенно для стали и бетона, которые составляют большую часть ветряной турбины в башне и фундаменте. Лопасти ротора турбины состоят из комбинации […]

Подробнее

| Новости компании

Nordex Group начинает серийное производство класса 6 МВт в Ростоке

В сопровождении Йохена Шульте, статс-секретаря Министерства экономики, инфраструктуры, туризма и труда земли Мекленбург-Передняя Померания, директора завода Александра Фарнкопфа и В присутствии около 800 коллег наш генеральный директор Хосе Луис Бланко сегодня нажал кнопку запуска серийного производства гондол ветряных турбин мощностью 6 МВт. […]

Подробнее

| Связи с инвесторами, право голоса

Nordex SE: выпуск в соответствии со статьей 40, разделом 1 WpHG [Закон Германии о торговле ценными бумагами] с целью распространения по всей Европе

| Связи с инвесторами, право голоса

Nordex SE: выпуск в соответствии со статьей 40, разделом 1 WpHG [Закон Германии о торговле ценными бумагами] с целью распространения по всей Европе

| Корпоративный отдел, отношения с инвесторами

Nordex SE: Nordex Group получает заказ на 50 МВт от e-wikom в Германии

Просмотреть все

0204

О Nordex Group

О Nordex Group (EN)

Нажмите кнопку ниже, чтобы загрузить контент с YouTube.

Всегда разрешать YouTube

ПО СОСТОЯНИЮ: 10/2022 Являясь одним из крупнейших в мире производителей ветряных турбин, Nordex Group предлагает высокопроизводительные и экономичные ветряные турбины, которые обеспечивают долгосрочное и экономичное производство электроэнергии за счет энергии ветра во всех географических и климатических условиях.