Почему брать кредиты выгодно? / Хабр

Все наверняка слышали фразы типа «Кредиты — кровь бизнеса». С другой стороны, народная мудрость говорит: «Берешь чужое и на время, а отдаешь своё и навсегда».

Если у вас ипотека или кредитомобиль, то вы знаете на собственной шкуре, какой это тяжелый груз — и, возможно, не понимаете, почему предпринимателю хочется взять кредит в банке, когда достаточно своих средств. Если вас волнуют слова «стартап» и «венчурный капитал», то вы также должны понимать, зачем нужны чужие деньги.

Кредит для бизнеса и кредит для потребителя — немножко разные кредиты 😉

Под катом — простой пример работы финансового рычага. Многим он покажется слишком очевидным, но, надеюсь, кто-то найдет пользу для себя.

Как это работает?

Допустим, вам предложили участие в бизнесе (или вы сами создали такой бизнес), который приносит за год 40%операционной прибыли. Довольно рядовой такой бизнес, хороший, но не супервыгодный.

Ещё вам известно, что банк на соседней улице предлагает кредиты под 30% годовых. Наконец, налоговое законодательство вашей страны обязывает заплатить налог на прибыль в размере 20%.

Числа для примера взяты круглые, наглядные, но они близки к реальным.

Год первый

У вас есть 1000 полновесных тугриков, которые вы хотите вложить в бизнес. Опасаясь нехорошего, кредитов вы не берете — только собственный капитал. Теперь считаем.

За год успешного труда вы заработаете 400 тугриков. Кредитов нет, вы никому ничего не должны, так что они ваши… за исключением того, что на 20% накладывает лапу государство — вы выплачиваете налог 400 × 20% = 80, и чистоганом остаётся

Рентабельность вашего капитала — 32%, то есть на вложенный тугрик вы получили сверху 32 тугроцента. И капитал ваш на месте, продолжает работать, а если хотите, можете изъять его обратно (напоминаю, это сферический бизнес в вакууме).

Год второй

Воодушевленные таким раскладом, в следующем году вы тоже решили вложить одну тысячу, но на этот раз своих средств — только 700 тугриков. Недостающие 300 вы берёте в банке.

Тысяча вложенных денег приносит опять же 400 тугриков дохода, но вам теперь нужно выплатить проценты по кредиту. Вы охотно платите: 300 × 30% = 90. Внимание: выплата процентов банку происходит до налогообложения — это ваши расходы, и это важно. Итого у вас осталось 400 – 90 = 310 тугриков. Это прибыль, из которой платится налог: 310 × 20% = 62 тугрика достаются бюджету страны, а ваша чистая прибыль составляет 248 новеньких, блестящих тугриков.

В прошлом году было побольше (320), но ведь и вкладывали вы больше, так что посчитаем рентабельность: 248 / 700 = 35.4%

Вот в чем дело: рентабельность оказалась выше. Вы взяли кредит, расплатились за него, и на каждый тугрик получили более 35 тугроцентов. Капитал по-прежнему можно оставить; а можно изъять, вернув банку тело кредита — 300, и свои собственные средства — 700.

Год третий

Перевозбудившись от успехов, теперь вы решаете ограничить своё участие только двумя сотнями тугриков (остальным применение найдётся в новом бизнесе), а 800 берёте в кредит. Расчёты в таблице:

| Год | 1-й | 2-й | 3-й |

| Собственный капитал | 1000 | 700 | 200 |

| Заёмный капитал | 0 | 300 | 800 |

| Всего капитала | 1000 | 1000 | 1000 |

| Операционная прибыль | 400 | 400 | 400 |

| Проценты по кредиту | 0 | 90 | 240 |

| Прибыль после выплаты процентов | 400 | 310 | 160 |

| Налог | 80 | 62 | 32 |

| Чистая прибыль | 320 | 248 | 128 |

| Рентабельность | 32. 0% 0% |

35.4% | 64.0% |

Итого на каждый вложенный тугрик вы получили целых 64 тугроцента!

Если бы в первый год вы, кроме своей тысячи, взяли ещё кредит на 4000, вы и расплатились бы по кредиту, и вдвое увеличили бы чистую прибыль.

Где же

Так что мешает составить хитрый план:

- вообще не вкладывать своих денег

- взять в банке сразу миллиард

- …

- PROFIT!

Да то и мешает — не дадут. Не дадут вам миллиард, и даже 800 тугриков не дадут.

Причина проста: с ростом доли заёмных средств растёт риск банка. Под кредит у вас потребуют залог, потребуют финансовые отчёты. И если во втором году видно, что в случае провала бизнеса у вас останется достаточно собственных средств, чтобы погасить и тело кредита, и проценты, то в третьем году дело хуже — если вы обанкротитесь, банку взять будет нечего.

Поэтому чем больше кредитов вы берете, тем дороже они обходятся: банк будет повышать процентную ставку по мере роста рисков, пока представитель кредитного комитета не скажет: «Извините, с такой структурой капитала вам рассчитывать не на что».

Так на какой же доле кредита остановиться?

Поддерживать правильное, выгодное соотношение собственных и заёмных средств — задача финансовой службы предприятия, и задача непростая. Точные цифры зависят и от условий, вынесенных в начало топика, и от характера производства, и от множества других факторов. Навскидку специалисты советуют ориентироваться на коэффициент финансового левериджа около «50/50». Но многие предприятия в последние годы, на волне доступных кредитов, доводили долю заёмного капитала до 70% и даже выше; и это одна из основных причин текущего кризиса (о чём на Хабре уже писали).

Так что берите кредиты (если вам их дают, конечно), но берите с большой осторожностью. Успеха и процветания вам!

PS: прошу прощения у финансистов за не очень точную терминологию.

PPS: настоящий тугроцент называется мунгу 😉

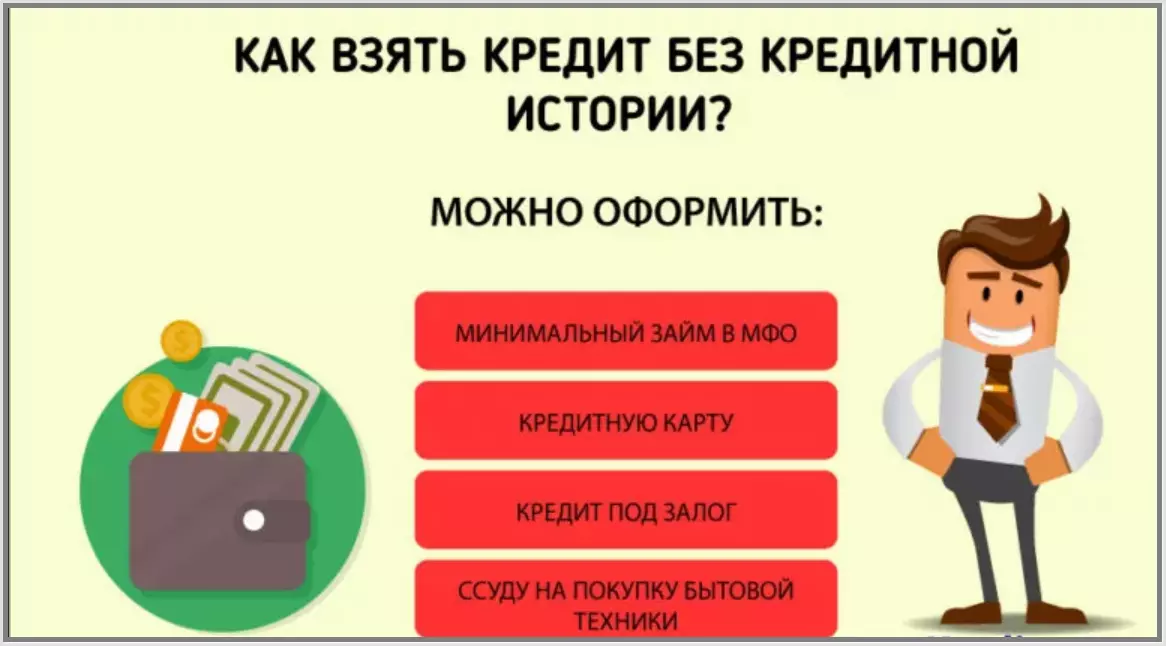

Как правильно брать кредит? — НБРБ. Единый портал финансовой грамотности

#деньги #личный бюджет #кредиты #кредитная история

Каждый из нас хотя бы раз в жизни оказывался в ситуации, когда собственных денег не хватало и необходимо было взять в долг.

Конечно, можно попросить о помощи родственников или друзей. Но, если это невозможно, приходится обращаться в финансово-кредитное учреждение. Самый популярный, но не единственный вариант – банк. В некоторых случаях можно воспользоваться услугами лизинговой организации или ломбарда, об этом мы подробно рассказали тут.

Так ли сильно вам нужен кредит?

Первое, что нужно сделать – это трезво оценить необходимость кредитования. Помните, что долг в любом случае придется возвращать, и не просто, а с процентами. Процесс может растянуться на многие месяцы, радость от завтрашней покупки может быстро сойти на нет, а вот ваш кошелек будет еще долго ощущать последствия.

Если вы подумываете взять кредит на айфон последней модели или дизайнерскую сумку – стоит отказаться от этой затеи. Другое дело, если вам необходим новый ноутбук для работы – гаджет будет приносить вам деньги в будущем, что в конечном итоге поможет покрыть расходы на его приобретение.

Многие берут кредиты на недвижимость, и это тоже может быть разумно. Если вы снимаете квартиру и каждый месяц платите весомую сумму денег арендатору – можно начать вместо этого платить банку и постепенно оплачивать уже собственное жилье. Однако здесь важно учесть, что ежемесячный платеж по кредиту на недвижимость во многих случаях будет выше ежемесячной платы за аренду.

Полезными могут быть кредиты на авто, на обучение, на ремонт и многие другие вещи – все зависит от конечной цели. Перед тем, как брать кредит, хорошо подумайте – это действительно необходимо и принесет пользу, или без займа вполне можно обойтись?

Какие бывают кредиты?

Для разных целей подходят разные виды займов, и существует их немало. Разделим их на несколько категорий:

По целевой направленности. Нецелевые кредиты можно тратить на что угодно – вы просто получаете от банка определенную сумму денег и распоряжаетесь ей, как хотите. Целевые кредиты можно тратить на строго определенную цель: недвижимость, автомобиль, обучение, конкретный товар в магазине. Зачастую в рамках целевого кредитования клиент даже не держит деньги в руках – банк напрямую перечисляет их продавцу товара или услуги.

По способу получения денег. Здесь возможны три основных варианта: клиент либо получает деньги наличными в кассе банка, либо происходит перечисление на карточку, которой клиент будет пользоваться по своему усмотрению, либо деньги сразу перечисляются на счет продавца товара или услуги, минуя руки клиента.

По способу обеспечения

. Когда банк дает вам крупную сумму денег, ему нужны гарантии возврата. Если банк их не требует – вы получаете необеспеченный кредит. В противном случае речь пойдет об обеспеченном кредите. В качестве обеспечения может использоваться поручительство – это когда другой человек берет на себя ответственность по вашему займу и банк будет требовать деньги c него, если вы перестанете платить. Также возможен залог – например, недвижимости или автомобиля. Если клиент не исполняет обязательства по кредиту, банк может продать его собственность и за счет вырученных средств покрыть долг. Также в качестве обеспечения может использоваться гарантийный депозит.По срокам возврата. Кредиты могут быть краткосрочными и долгосрочными. В первом случае клиент берет на себя обязательство вернуть долг за короткий промежуток времени – например, несколько месяцев или полгода (до года). При долгосрочном кредитовании на возврат долга могут отводиться годы и даже десятилетия.

По технике предоставления. Здесь различают три основных варианта. Первый – единовременная выдача, при которой вы сразу получаете всю сумму денег в рамках кредитного договора. Второй – кредитная линия. Банк будет предоставлять вам деньги траншами, постепенно. Такой способ часто используется, например, при финансировании высшего образования. Третий способ – возобновляемая кредитная линия или овердрафт. При таком подходе банк выделяет вам определенный кредитный лимит, в рамках которого вы можете тратить деньги, после чего погашать задолженность и снова тратить.

По схеме погашения задолженности – об этом подробно рассказываем ниже.

Платеж по кредиту — из чего он состоит?

Обычно уже в следующем месяце после того, как вы получили кредит, нужно будет начинать по нему платить. В редких случаях банк может предоставить небольшую отсрочку погашения основного долга, но проценты все равно придется начинать выплачивать сразу, да и в целом отсрочка – это скорее исключение, чем правило.

Итак, каждый месяц вам нужно будет сделать банку платеж. Он состоит из погашения части основного долга и процентов. При этом соотношение между основным долгом и процентами может быть разным в зависимости от схемы погашения. Есть три варианта:

Дифференцированный платеж. В этом случае сумма основного долга делится равными долями на весь период кредитования, а проценты начисляются ежемесячно на остаток долга. Соответственно, каждый месяц вы будете оплачивать одну и ту же часть основного долга плюс проценты, которые будут уменьшаться по мере погашения долга. Общий платеж будет постепенно уменьшаться.

Особенности дифференцированного платежа:

- Нагрузка на семейный бюджет будет постепенно снижаться по мере уменьшения процентных платежей.

- Такие кредиты удобно погашать досрочно, любой «внеурочный» платеж принесет реальную экономию.

- Общая сумма переплаты будет меньше, чем по кредиту с аннуитетной схемой погашения.

Аннуитет. В этом случае вы возвращаете долг равными платежами. Каждый платеж включает в себя некоторую часть основного долга и проценты, начисленные на остаток. При этом важным нюансом является то, что в первые месяцы кредитования погашаются в основном проценты, а в последние – в основном основной долг.

В этом случае вы возвращаете долг равными платежами. Каждый платеж включает в себя некоторую часть основного долга и проценты, начисленные на остаток. При этом важным нюансом является то, что в первые месяцы кредитования погашаются в основном проценты, а в последние – в основном основной долг.

Особенности аннуитета:

- Каждый месяц вы должны платить банку одну и ту же сумму денег – это удобно для планирования личного бюджета.

- В начале кредитования ежемесячный платеж будет меньше, чем при дифференцированном погашении – это особенно важно, если кредит крупный, и платежи по нему весомые.

- Общая переплата будет больше, чем при дифференцированном платеже – это минус.

- Такие кредиты имеет смысл досрочно погашать в начале кредитования – так вы действительно сможете уменьшить переплату. Если платить сверх графика в конце – это не приведет к существенному снижению переплаты, ведь основная часть процентов уже выплачена.

Платежи равными долями. При таком подходе, как и при аннуитете, вы возвращаете долг равными платежами. Но рассчитываются они по-другому: весь основной долг и все причитающиеся проценты будут сразу поделены на определенное количество равных частей и ежемесячно вы будете погашать одну и ту же сумму основного долга и процентов.

При таком подходе, как и при аннуитете, вы возвращаете долг равными платежами. Но рассчитываются они по-другому: весь основной долг и все причитающиеся проценты будут сразу поделены на определенное количество равных частей и ежемесячно вы будете погашать одну и ту же сумму основного долга и процентов.

Особенности платежа равными долями:

- Всегда одинаковый размер платежа удобен для планирования личного бюджета.

- Как и в случае аннуитета, в начале кредитования ежемесячный платеж будет меньше, чем при дифференцированном погашении.

- Общая сумма переплаты будет меньше, чем при аннуитете.

В момент заключения кредитного договора стоит не только уточнить схему погашения, но и попросить банк предоставить вам график платежей. Там будет четко видно, какую сумму и когда нужно внести, сколько основного долга причитается к уплате и сколько – процентов.

На что еще обратить внимание в кредитном договоре?

Помимо вида кредитного продукта и схемы погашения займа, в момент заключения кредитного договора стоит обратить внимание и на другие условия:

Сумма и срок кредита. Сума кредита — это размер кредита, который банк решает выдать, исходя из степени возможного риска и платежеспособности клиента. Сегодня белорусы имеют возможность получать кредиты только в белорусских рублях. В кредитном договоре прописывается срок, на который выдается кредит, и схема погашения основного долга.

Сума кредита — это размер кредита, который банк решает выдать, исходя из степени возможного риска и платежеспособности клиента. Сегодня белорусы имеют возможность получать кредиты только в белорусских рублях. В кредитном договоре прописывается срок, на который выдается кредит, и схема погашения основного долга.

Процентная ставка. А именно, какой ее размер, и является она фиксированной или переменная. Логично, что чем ниже процентная ставка – тем, как правило, выгоднее. Если ставка фиксирована – она останется неизменной на протяжении всего срока кредитования. А вот переменная ставка переменная годовая процентная ставка рассчитывается исходя из расчетной величины, привязанной к базовому показателю. Согласно законодательству, банк не может в одностороннем порядке увеличить размер процентов за пользование кредитом. Но если изменяется базовый показатель, к которому привязана процентная ставка, то она тоже меняется.

Порядок предоставления и возврата кредита. Банк предлагает два варианта оформления кредита: в учреждении банка или через интернет, так называемый интернет-кредит (или онлайн-кредит). При оформлении этого пункта договора банк обязан предложить один из бесплатных способов предоставления и возврата кредита. Если вы намерены погашать кредит досрочно – обязательно удостоверьтесь, что договором предусмотрена такая возможность. Если платить по кредиту больше, чем установлено графиком платежей, можно снизить итоговую переплату, так что это выгодно.

При оформлении этого пункта договора банк обязан предложить один из бесплатных способов предоставления и возврата кредита. Если вы намерены погашать кредит досрочно – обязательно удостоверьтесь, что договором предусмотрена такая возможность. Если платить по кредиту больше, чем установлено графиком платежей, можно снизить итоговую переплату, так что это выгодно.

Ответственность сторон за неисполнение или ненадлежащее исполнение своих обязательств по кредитному договору. Для одной стороны (кредитополучателя) это в первую очередь своевременная выплата суммы основного долга и процентов, информирование об изменении персональной информации, содержащейся в договоре. Ответственность другой стороны (банка) в основном заключается в правильном исчислении процентов и соблюдении условий выдачи кредита.

Взимать какие-либо дополнительные платежи (комиссионные и иные вознаграждения) за пользование кредитом банкам законодательно запрещено. То есть расходы, связанные с предоставлением и возвратом кредита, банк должен включать в процентную ставку (например, по рассмотрению документов, сопровождению кредита, выпуску и обслуживанию дополнительной карточки и другие). Но иногда можно встретить прочие платежи, которые не являются обязательными и не входят в размер процентов за пользование кредитом. Чаще всего они появляются по инициативе кредитодателя и становятся платой за определенные операции (например, страховые взносы по договору добровольного страхования; плата за оформление сделок, которые связаны с исполнением обязательства по кредитному договору (договору поручительства, договору залога и др.).

Но иногда можно встретить прочие платежи, которые не являются обязательными и не входят в размер процентов за пользование кредитом. Чаще всего они появляются по инициативе кредитодателя и становятся платой за определенные операции (например, страховые взносы по договору добровольного страхования; плата за оформление сделок, которые связаны с исполнением обязательства по кредитному договору (договору поручительства, договору залога и др.).

Подписав кредитный договор, человек тем самым соглашается со всеми прописанными условиями и принимает на себя обязательства по их выполнению. Поэтому, прежде чем сделать этот шаг, договор необходимо внимательно прочитать, обратив особое внимание на основные (существенные) условия.

Когда точно не стоит брать кредит?

Выше мы уже говорили о том, что не стоит брать кредит для покупки товаров или услуг, в которых нет острой необходимости.

Кроме того, стоит отказаться от идеи кредитования, если получить займ вас просит другой человек, которому отказали в кредите.

Также нельзя брать в долг ради инвестиций, даже если вам кажется, что доход, полученный за счет инвестиций, сможет с лихвой покрыть проценты по заемным средствам. Ведь инвестиции – это дело рискованное. Вы можете не получить запланированную доходность и денег не будет. А платить по кредиту все равно нужно.

Не стоит брать на себя обязательства по кредиту, если у вас нет стабильных источников дохода либо если предполагаемый платеж по кредиту будет занимать слишком значительную часть вашего ежемесячного бюджета.

Помните, что кредит – не игрушка, а серьезные финансовый инструмент, требующий взвешенного и внимательного подхода. Кредит станет полезным помощником, если вы будете пользоваться им грамотно, и может навредить, если относиться к вопросам кредитования беспечно.

Стоит ли сейчас брать кредиты россиянам | Chita.ru

В ситуации полной неопределённости на финансовых рынках простым людям совершенно неясно, какими инструментами сейчас безопасно пользоваться. Для тех, у кого нет накоплений, но есть потребность в срочных покупках, существуют потребительские кредиты. Но стоит ли брать их сейчас? В какой ситуации лучше отказаться от этой идеи, а в какой лучше подождать и сколько — разбираемся с экспертами.

Для тех, у кого нет накоплений, но есть потребность в срочных покупках, существуют потребительские кредиты. Но стоит ли брать их сейчас? В какой ситуации лучше отказаться от этой идеи, а в какой лучше подождать и сколько — разбираемся с экспертами.

Потому что выросла ключевая ставка Центробанка России. 28 февраля 2022 года ЦБ РФ очень резко повысил ключевую ставку — сразу с 9,5% годовых до 20%. По ключевой ставке ЦБ кредитует коммерческие банки. Если банки вслед за увеличением ключевой ставки не поднимают ставки по своим кредитам, они работают в убыток.

Банки имеют инструменты практически моментального реагирования на изменение ключевой ставки. Большинство изменило их в первые два дня после объявления Центробанка. Кроме того, наблюдая за развитием ситуации, некоторые кредитные учреждения сделали это уже несколько раз.

Поэтому, если вы всё-таки собираетесь брать кредит, проверяйте актуальные ставки на официальных сайтах банков каждый день или даже несколько раз в день.

Какие ставки по кредитам сейчас

Фото: Инфографика: Виталий Калистратов / Сеть городских порталов

Поделиться

При этом следует учитывать, что банки указывают в рекламе и на своих сайтах так называемые маркетинговые ставки, то есть самые низкие, при условии оформления дополнительных продуктов и опций или для определённых категорий заёмщиков, а в реальности кредит может обойтись вам гораздо дороже.

Очевидно, что ставки будут зависеть от дальнейших действий Центробанка. Однако, по мнению экспертов банковского рынка, тот факт, что регулятор снял ограничение по предельной стоимости кредита до 30 июня, может быть сигналом, что до этого времени кредиты не подешевеют.

По словам Георгия Остапковича, директора Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ, если есть возможность, лучше подождать две-три недели, а потом определиться:

— Когда идёт повышенная турбулентность, когда нет никакой ясности, принимать какие-то решения — это, как показывает экономическая история, в 80% случаев проиграть. Мы не знаем сейчас трёх важнейших индикаторов: полного пакета западных санкций, какими будут контрсанкции и какой будет дорожная карта, которую наверняка выпустит российское правительство в помощь людям и бизнесу.

Мы не знаем сейчас трёх важнейших индикаторов: полного пакета западных санкций, какими будут контрсанкции и какой будет дорожная карта, которую наверняка выпустит российское правительство в помощь людям и бизнесу.

Главный критерий, по мнению Георгия Остапковича, на который следует ориентироваться, это уверенность человека в своей занятости и доходе на ближайшие один — три года.

— Некоторые люди работают в отраслях, где могут чувствовать себя достаточно уверенно даже сейчас, особенно люди с высоким уровнем знаний и компетенций. Если у вас средний уровень, нужно хорошо подумать над необходимостью брать кредит. Если же вы с низким уровнем знаний и компетенций, а, к сожалению, у нас таких граждан много, здесь стоит воздержаться от кредитования, — советует Георгий Остапкович.

Даже в тех банках, где это сделать можно, в этом нет смысла. Суть популярных в последние годы программ рефинансирования была в том, чтобы взять новый кредит на закрытие старого под более низкую ставку и сэкономить таким образом на процентах. Некоторые банки пока даже убрали рефинансирование из перечня своих предложений.

Некоторые банки пока даже убрали рефинансирование из перечня своих предложений.

— Программа рефинансирования пока приостановлена ввиду своей временной неактуальности, — рассказала Любовь Торопицына, управляющий директор по продуктовому портфелю «Кредиты» Уральского банка реконструкции и развития.

Председатель Центробанка РФ Эльвира Набиуллина объявила, что банкам будут выданы рекомендации быть лояльнее к уже действующим заёмщикам. Это могут быть кредитные каникулы (продление кредита без переплаты), реструктуризация (продление кредита со снижением ежемесячного платежа), снижение ставки отдельным категориям.

Речи об облегчении получения кредитов новыми заёмщиками не идёт. Однако опрошенные эксперты сходятся во мнении, что сейчас в принципе будет мало желающих обратиться за заёмными деньгами.

— Во время такой неопределённости мало кто берёт кредиты. Кредиты покажут падение, наверное, — дал прогноз Георгий Остапкович.

При этом банкиры констатируют, что это уже фактически произошло.

— Конечно, рост ставок негативно отразился на росте потребительского кредитования, — рассказала Любовь Торопицына.

— Как санкции скажутся на экономике в целом и как отразятся на людях на бытовом уровне. Вместе с экономистами мы разобрались, чего ждать от всех изменений последних дней населению России.

— Как взлетели цены на айфоны в России за сутки, что магазины re:Store были закрыты. Для сравнения мы взяли цены на технику в сетях re:Store и «М.Видео» от 25 февраля и 3 марта 2022 года.

— Автоконцерны один за другим объявляют о приостановке продаж и производства машин в России. Собрали всю информацию о 25 наиболее значимых марках и альянсах на одной графике и рассказали о состоянии автомобильного рынка в эти дни.

— Как изменятся цены на букеты к 8 Марта, ведь из-за санкций в страну ввезли только треть от нужного объёма цветов? Опрошенные участники рынка говорят о разнице в цене по сравнению с прошлым годом на 20–70%.

По теме

23 марта 2022, 07:02

Золото, акции или крипта? Иркутские эксперты советуют, куда вложить небольшие суммы10 июня 2022, 08:00

ЦБ сегодня снова снизит ключевую ставку. Объясняем, почему это хорошо для бюджета и плохо для людей

Объясняем, почему это хорошо для бюджета и плохо для людей16 июня 2022, 09:00

Банки ввели комиссию за хранение валюты. К чему это приведет и что теперь делать с долларами и евро26 июля 2022, 08:00

Рубль рухнет, а цены на жилье вырастут? Как повлияет снижение ключевой ставки на россиян18 августа 2022, 10:00

Появится черный рынок долларов? К чему приведет продление валютных ограничений — мнение экспертов

Объясняем, почему это хорошо для бюджета и плохо для людей

Объясняем, почему это хорошо для бюджета и плохо для людейОльга Беляева

КредитыПризнание ДНР и ЛНР

- ЛАЙК0

- СМЕХ0

- УДИВЛЕНИЕ0

- ГНЕВ0

- ПЕЧАЛЬ0

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ0

Добавить комментарийНовости РЎРњР?2

Новости РЎРњР?2

Психология должника: как перестать жить в кредит

Долг — как много в этом слове… И страх, и надежда, и отчаяние, и жадность, и азарт, и благодарность, и удовлетворенность, и беспомощность, и безответственность. Каждый новый долг, кредит или заем, который мы берем, добавляет целый спектр эмоций в нашу жизнь, но, увы, не всегда приятных. Впрочем, мы редко это понимаем сразу. Нам почему-то кажется, что новый кредит нас спасет, точно вытянет из кризисной ямы. Но, как правило, он засасывает нас еще глубже в долговое болото.

Впрочем, мы редко это понимаем сразу. Нам почему-то кажется, что новый кредит нас спасет, точно вытянет из кризисной ямы. Но, как правило, он засасывает нас еще глубже в долговое болото.

Однако самое интересное даже не в этом. Самое интересное в том, что у тех, кто берет в долг, этих самых долгов становится с каждым днем все больше, а денег все меньше. А у тех, кто не берет, все происходит с точностью наоборот: денег с каждым днем все больше, а долгов при этом — как не было, так и нет.

И разница между этими двумя людьми вовсе не в наличии хорошей работы, уровне знаний, образовании или каких-то востребованных навыках. Разница в их мышлении. В психологии существует даже термин — «мышление должника».

Так почему же вообще образуются долги и с чего они начинаются? Для того, чтобы это понять, обратимся к самому главному закону мироздания. Он звучит так: то, на чем мы фокусируем свое внимание, в нашей жизни преумножается. Если рассматривать этот закон с точки зрения эзотерики, то он про силу нашего мышления. Про то, что мы сами можем творить свою реальность своими мыслями, и, соответственно, то о чем мы думаем, то мы и притягиваем в свою жизнь.

Про то, что мы сами можем творить свою реальность своими мыслями, и, соответственно, то о чем мы думаем, то мы и притягиваем в свою жизнь.

Если обосновывать этот закон с психологической точки зрения, то он про избирательность нашего внимания. Что это такое, избирательность внимания? Например, каждая рожавшая женщина помнит, что когда она была беременна, большая часть ее мыслей крутилась вокруг ее положения (и будущего ребенка). И, о чудо! Вокруг нее вдруг появилось огромное количество беременных женщин. Они были везде — на улице, в транспорте, в магазинах, и даже по телевизору.

Но разве ее беременность могла спровоцировать беременности всех этих женщин? Конечно нет! Просто она начала их замечать, потому что эта тема была для нее актуальна. Это и есть избирательность внимания нашей психики. Сила нашего мышления.

Вернемся к нашим долгам и кредитам. Здесь работает тот же самый закон. Чем больше мы думаем о долгах и кредитах, тем больше их становится в нашей жизни (проводите аналогию с беременной женщиной). Причем не имеет никакого значения, что именно мы думаем о них — что они нам надоели, и мы не хотим больше их брать, или что неплохо было бы взять очередной кредит. Направленность наших мыслей не имеет никакого значения. Ведь их главный предмет один. И это кредит.

Причем не имеет никакого значения, что именно мы думаем о них — что они нам надоели, и мы не хотим больше их брать, или что неплохо было бы взять очередной кредит. Направленность наших мыслей не имеет никакого значения. Ведь их главный предмет один. И это кредит.

Чем чаще, больше и эмоциональней вы думаете о долгах и кредитах, тем больше их будет в вашей жизни.

С этим разобрались. Но это лишь верхушка айсберга, а основная его часть — та, которая действительно мешает вам от этих долгов избавиться, — лежит гораздо глубже.

Основной элемент мышления должника — это ожидания. Наши ожидания от других людей. Ловили ли вы себя когда-то на мыслях, подобных этим: «Мой сын должен хорошо учиться», «Мой муж должен меня содержать», «Мои родители должны заботиться обо мне», «Мой начальник должен вовремя платить мне зарплату», «Мое государство должно обеспечить мне пенсию»? Если в какой-то из этих установок вы узнали себя, то вы попали в 90% людей на нашей планете, думающих именно так.

Так вот, главная причина ваших долгов в привычке думать категориями «мне кто-то что-то должен». Почему? А здесь нам придется вернуться к уже знакомой беременной женщине. Когда мы убеждены, что нам кто-то что-то должен, то на чем фокус нашего внимания? Совершенно верно! На том самом пресловутом «должен». И тогда что будет в нашей жизни преумножаться, согласно основному закону Мироздания и нашей психики? Правильно! Долги.

Поэтому первое, что нужно сделать для того, чтобы освободиться от своих долгов, — это избавиться от мышления должника. Как же это сделать?

Во-первых, осознать и признать, что вы так думаете. Это самый главный и самый сложный шаг. Потому что нам всегда проще ткнуть пальцем в кого-то другого и сказать: «Да, точно, она действительно так всегда и говорит, а вот я — нет. Это вообще не про меня история». Обратитесь к себе и ответьте — а я так думаю? Только честно. Осознали, признали? Половина дела сделана.

Второй шаг – сформировать себе новый тип мышления. Вместо привычного «мне все должны» возьмите за кредо: «Вся моя жизнь — это мой осознанный выбор». И тогда, поменяв таким образом мышление, что вы притягиваете в свою жизнь? Правильно, выбор. А точнее, многообразие вариантов.

И вот тут уже начинаются «чудеса». Деньги как будто с неба падают, кредиты тают, возможности, которых раньше не видели, вдруг появляются. Почему? А просто теперь вы «беременны» не «долгами», а «выбором». И, соответственно, видите вокруг себя не «кредиты», а «возможности». Вот и все волшебство (читайте также: «Заговор денег: как привлечь и удержать финансы»).

Ну и третий шаг, без которого, все это волшебство не сработает — это ваши действия. Выбирайте из новых возможностей, преодолевайте страх и идите по пути своей финансовой свободы в жизнь без кредитов и долгов.

Вам пригодится

Кошелек для хранения купюр и карт

Психолог, тренер личностного роста, автор и ведущая курсов по саморазвитию.

Фото: Getty Images

Marie Claire Editorial

«Бегите от новых кредитов»: к чему приведет очередное решение Центробанка

По итогам года инфляция в России может разогнаться до 8,6%, очередное повышение ключевой ставки ЦБ до 8,5% не остановит негативную тенденцию. При этом стоимость основных продуктов питания, включая рыбу и мясо, по итогам года рискует вырасти до 13% по сравнению с началом января, считают эксперты. На фоне продолжающегося увеличения цен россиянам не стоит брать новые потребительские кредиты, большую их часть «съест» высокая стоимость товаров и услуг.

Седьмое подряд увеличение ключевой ставки

В Центробанке анонсировали очередное повышение ключевой ставки. По словам главы регулятора Эльвиры Набиуллиной, на заседании 17 декабря будет рассматриваться диапазон изменения ставки от нуля до одного процентного пункта. При этом она подчеркнула, что сохранение ставки или повышение на минимальные 0,25 п.п. являются наиболее маловероятными вариантами.

В свою очередь, американское издание Bloomberg выпустило консенсус-прогноз, согласно которому совет директоров ЦБ поднимет ставку сразу на 1 п.п. Сейчас она на уровне 7,5% и, с большой долей вероятности, в ближайшие дни поднимется до 8,5%. Если прогноз сбудется, то это станет уже седьмым подряд повышением со стороны регулятора.

Ужесточение денежно-кредитной политики началось в марте 2021 года. В то же время 1 п.п. — максимальное повышение ключевой ставки с июля. Благодаря данной мере ЦБ намерен косвенно снизить потребительский спрос, что должно охладить инфляцию, которая с января выросла уже до 8,4%.

Стоит ли открывать новые кредиты

После анонса Центробанка россияне традиционно поспешат в банки, чтобы взять новые потребительские кредиты. Пока не повысились проценты, граждане стремятся успеть за более низкими ставками, подчеркивают эксперты.

По словам эксперта Института центра развития НИУ ВШЭ Игоря Сафонова, потенциальный кредитный бум может негативно сказаться на финансовом состоянии россиян. Это вызвано, в первую очередь, тем, что продолжающийся рост цен на товары и услуги увеличит размер денежных ссуд на фоне снижения реальных доходов населения.

Это вызвано, в первую очередь, тем, что продолжающийся рост цен на товары и услуги увеличит размер денежных ссуд на фоне снижения реальных доходов населения.

Лучше помогать бедным: аналитики ЦБ призвали отказаться от заморозки цен на продукты

Аналитики Центробанка раскритиковали ограничение цен на продукты. Более эффективной, считают в Банке…

10 декабря 09:22

«Бегите от новых кредитов, ни в коем случае не берите под Новый год новые ссуды. Кредитный бум может вызвать еще больший разгон инфляции, которая в итоге «съест» большую часть ваших средств. На ставках вы в любом случае сэкономить не сможете, после анонса ЦБ они вырастут незначительно — всего на 0,2 п.п. Это не та разница, ради которой следует идти в банки», — подчеркнул эксперт.

Если у вас есть свободные денежные средства, положите их на сберегательный счет, советует аналитик. Переждите инфляционные пики начала 2022 года, что позволит вам заработать на увеличении процентов по депозитам.

«Депозиты вырастут сильнее, чем ставки по потребкредитам. В течение прошлого года от 25% до 30% от повышения ключевой ставки переносилось на депозитные показатели. Это отставание отыграет позиции уже с января 2022 года», — отметил Сафонов.

В течение прошлого года от 25% до 30% от повышения ключевой ставки переносилось на депозитные показатели. Это отставание отыграет позиции уже с января 2022 года», — отметил Сафонов.

Подорожают ли продукты

Очередное повышение ключевой ставки Центробанка может привести к росту стоимости продуктовой корзины россиян в ближайшие недели на 13% по сравнению с январем 2021 года, считают эксперты.

По мнению заведующего кафедрой мировой экономики Российского Экономического Университета им. Г.В. Плеханова Руслана Хасбулатова, финансовая политика правительства страны не стимулирует привлечение иностранных инвестиций в различные сектора производства, включая аграрный рынок.

«Это все фантазии, никаких 4% инфляции в 2022 году не будет»

Рост среднегодовой инфляции в 2022 году продолжится, а снизить ее показатель до целевых 4% и…

08 декабря 19:41

«Продуктовые цены — неимоверно высокие. Вот, говорят, стоимость мяса выросла на 5%… Какое там…

За последние четыре-пять лет цены увеличились более чем вдвое. Хожу 20 лет в магазин за покупками, рыба в среднем подорожала на 20% за этот год. Я не говорю уже об импортных фруктах и овощах. Да и дефицит наших товаров никуда не делся. Все вывозится за рубеж — в магазинах нет говядины, индейки», — предупредил эксперт.

Хожу 20 лет в магазин за покупками, рыба в среднем подорожала на 20% за этот год. Я не говорю уже об импортных фруктах и овощах. Да и дефицит наших товаров никуда не делся. Все вывозится за рубеж — в магазинах нет говядины, индейки», — предупредил эксперт.

Чуть более сдержанным в оценках текущей продовольственной инфляции оказался Сафонов. По его словам, в ноябре тенденция по увеличению роста продуктовых цен незначительно изменилась, показав небольшое снижение по сравнению с октябрем.

«Рост цен на ключевые продукты питания с начала года уже превысил двузначный барьер.

Продукты повседневного спроса, куда входят мясо, рыба, молоко, масло и другие, подорожали по итогам октября на 12,8% по сравнению с началом года. В ноябре этот показатель уже составил 12,6%. Но из-за сезонного фактора и потребительского бума рыба и яйца к концу декабря могут подорожать до 13%», — объяснил Сафонов.

Однако уже в начале 2022 года следует ожидать охлаждения розничных цен на товары первой необходимости. Потребительский спрос в это время обычно идет на спад, заключил аналитик.

Потребительский спрос в это время обычно идет на спад, заключил аналитик.

Что будет с инфляцией

Ужесточение денежно-кредитной политики Центробанк не сможет резко изменить ситуацию с растущими ценами на товары и услуги. Из-за предновогоднего ажиотажа показатели могут к концу декабря незначительно вырасти и составить 8,6% в среднегодовом выражении, считают эксперты.

Однако, по словам Сафонова, к концу 2022 года инфляция в России снизится до 5%. Добиться же возвращения к целевому показателю 4-4,5% будет практически невозможно.

Молодежь провоцирует потребительский бум тратами на продукты и развлечения

Российские молодые семьи обогнали среднестатистические по росту расходов, показало исследование…

14 декабря 10:31

«Эффект от резкого повышения ключевой ставки ЦБ не скажется на рынке до конца 2021 года. Банкиры не станут сразу же копировать политику регулятора, сохраняя как можно дольше старые ставки ради стимулирования кредитования россиян», — подчеркнул эксперт.

В январе инфляция в России, скорее всего, достигнет показателя 8,8%. Если же в конце декабря начнется кредитный бум, то стоимость товаров в начале 2022-го может вырасти уже до 9%, предостерег аналитик.

По словам ведущего научного сотрудника МГУ Андрей Колганова, денежно-кредитная политика ЦБ может смягчиться только во второй половине следующего года. До этого времени ключевая ставка будет сохраняться на уровне 8,5%, либо незначительно повышаться.

«Причины российской инфляции никак не связаны с уровнем ключевой ставки ЦБ. Они зависят прежде всего от дисбаланса мирового производства, связанного с коронавирусной пандемией. Глобальные цены на ресурсы и продовольствие продолжат расти и в начале 2022 года, очень многое будет зависеть от итогов летнего урожая», — резюмировал эксперт.

Как изменится

курс рубляНачинать утро с кофе станет дороже. Но не сейчас

Стоимость кофе на бирже обновила десятилетний максимум. Однако эксперты утверждают — повода. ..

..

02 декабря 19:06

Повышение ключевой ставки ЦБ повлияет на курс рубля в меньшей степени, чем ситуация на биржевых ресурсных рынках и сохранение геополитической напряженности в Восточной Европе. На этом фоне российская валюта может незначительно просесть.

К концу декабря 2021 года россиянам не стоит ожидать резких валютных скачков, рубль останется в коридоре 72-75 за доллар, считают эксперты.

«Повышение ключевой ставки может лишь косвенно укрепить курс рубля. Это может произойти через предложение гособлигаций с более высокой доходностью, что повлечет за собой приток иностранной валюты в российскую экономику. Но опять же, международные санкции вряд ли позволят привлечь лавину зарубежного капитала, даже если Минфин предложит привлекательные условия по ценным бумагам», — заключил Колганов.

Как правильно брать кредиты и в каких случаях не стоит брать их вовсе

Изначально идея воспользоваться кредитом и стать обязанным банку мало кому нравится. Ведь очень выгодно ни от кого не зависеть и развивать бизнес на свои деньги. Это способствует большей уверенности в завтрашнем дне и более спокойному сну. Но это лишь иллюзия стабильности.

Если у бизнеса есть потенциал роста, который не реализуется, конкуренты постараются вытолкнуть вас с рынка. Даже если вы лично готовы довольствоваться малым, это вряд ли заставит их проявить к вам снисходительность. Как говорится, мы живем в обществе и не можем не зависеть от него. В бизнесе это означает следующее: мы не можем не учитывать действия конкурентов.

У большинства предпринимателей есть собственное представление о том, как сделать бизнес лучше и получать больше дохода. Кто-то более склонный к риску возьмет кредит и использует его для развития бизнеса, из-за чего позиции других участников рынка могут ослабнуть. Ведь инвестиции — это и модернизация оборудования (и, как следствие, повышение качества продукции или услуг), и возможность для экспансии на рынке (с соответствующим увеличением рыночной доли).

Однако использование кредитных средств никому автоматически не гарантирует получение выгод. Напротив, неправильно использованный кредит может подорвать финансовое положение компании. Трудно предвидеть заранее такие последствия. Лишь спустя некоторое время становится понятно, у кого именно — у вас или у ваших конкурентов — был более правильный бизнес-план, более верные цели, кто был последовательным в достижении целей и эффективно инвестировал деньги.

Так нужно ли брать взаймы, и если да — то сколько? Общей рекомендации здесь быть не может. В зависимости от отрасли комфортный уровень долга может сильно отличаться. Для продуктовых сетей благоприятным уровнем считается соотношение чистого долга (под чистым долгом понимается сумма краткосрочной и долгосрочной задолженности компании по кредитам и займам за вычетом свободных денежных средств на счетах или в кассе) и EBITDA как 4:1, то есть чистый долг больше годовой прибыли в четыре раза.

У капиталоемких компаний приемлемым считается уровень 3:1 — 2:1. Оптимальный показатель зависит от текущей ситуации компании, деловых качеств ее руководителей, бизнес-стратегии, трендов в экономике.

У капиталоемких компаний приемлемым считается уровень 3:1 — 2:1. Оптимальный показатель зависит от текущей ситуации компании, деловых качеств ее руководителей, бизнес-стратегии, трендов в экономике.Сразу после кризиса компании постарались оптимизировать структуру кредитного портфеля, уменьшив ставки, удлинив или рефинансировав долги. В благоприятное время у крупных организаций есть возможность продать свои акции на бирже и направить полученные деньги на погашение долгов или дальнейшее расширение бизнеса. У малых и средних компаний таких возможностей нет, поэтому им необходимо серьезно и детально обдумывать каждое решение, связанное с привлечением заемных денег. Кредитные средства могут помочь вашему бизнесу получать больше дохода и усилить позиции на рынке, но вместе с тем всегда есть риск ухудшить положение компании из-за заемных средств. Какие же ошибки предприниматели допускают чаще всего при кредитовании?

Ненужные приобретения

«Чужие» деньги психологически легче тратить, чем заработанные своим трудом. Отсюда возникает риск нерационального использования заемных средств. Нередко приобретаются кажущиеся на первый взгляд необходимыми вещи, но на самом деле они напрямую никак не способствуют увеличению прибыли, и даже наоборот. Наем секретарей и большого количества сотрудников, покупка излишне дорогой офисной мебели и техники и другие траты не первой необходимости на первых порах могут серьезно подорвать финансовое состояние компании. Обычно позднее становится очевидно, что без всего этого можно было легко обойтись.

Отсюда возникает риск нерационального использования заемных средств. Нередко приобретаются кажущиеся на первый взгляд необходимыми вещи, но на самом деле они напрямую никак не способствуют увеличению прибыли, и даже наоборот. Наем секретарей и большого количества сотрудников, покупка излишне дорогой офисной мебели и техники и другие траты не первой необходимости на первых порах могут серьезно подорвать финансовое состояние компании. Обычно позднее становится очевидно, что без всего этого можно было легко обойтись.

Маркетинг и продажи не на первом месте

Опасно инвестировать в развитие основных фондов компании, например, покупать оборудование для наращивания производственных мощностей, не имея четких представлений о том, как расширить базу покупателей, или не имея предварительных договоренностей с ними. Даже «Газпром» добывает газ и строит газопроводы принципиально только после подписания контрактов с покупателями. Оборудование вы всегда успеете купить, а вот найти рынок сбыта гораздо сложнее. Если инвестиции не привлекут дополнительных покупателей, то закупать новое оборудование стоит только в том случае, если это ведет к снижению ваших издержек.

Если инвестиции не привлекут дополнительных покупателей, то закупать новое оборудование стоит только в том случае, если это ведет к снижению ваших издержек.

Кредит на срок производственного цикла

Для долговременного успеха нужно правильно соотносить сроки кредита со скоростью товарооборота. Например, сроки кредитования по товарным операциям составляют 3-4 месяца, но, беря кредит на такой срок для обеспечения очередного производственного цикла, заемщик приближается к дефолту. Дело в том, что реальный период кредитования большинства торговых операций существенно превосходит длительность одного оборота. На самом деле возврат займа возможен только при накоплении чистой прибыли, которая равна величине основного долга. Поэтому технико-экономическое обоснование к проектам должно иметь значительно более далекий горизонт.

Кредит сверх нормы

Если у вас и так имеется долговая нагрузка, размер которой в 2-4 раза превышает годовую прибыль или превышает годовую выручку, стоит тщательно взвесить все дальнейшие шаги по кредитованию бизнеса и, возможно, поискать другой источник финансирования. Нередко пора сказать себе «стоп», какие бы заманчивые перспективы развития вам ни открывали новые деньги. Кажется, и рынок растет и все должно быть хорошо. Но лучше в такой ситуации сосредоточиться на сокращении издержек. Удивительно, как много кредитов можно набрать в небольшой период времени! Получить кредиты не очень сложно, еще легче их потратить. Самое трудное — получать с них прибыль и расплачиваться с банком.

Нередко пора сказать себе «стоп», какие бы заманчивые перспективы развития вам ни открывали новые деньги. Кажется, и рынок растет и все должно быть хорошо. Но лучше в такой ситуации сосредоточиться на сокращении издержек. Удивительно, как много кредитов можно набрать в небольшой период времени! Получить кредиты не очень сложно, еще легче их потратить. Самое трудное — получать с них прибыль и расплачиваться с банком.

Скупой платит дважды

Скупиться, как и излишне тратиться, тоже вредно для бизнеса. В данном случае речь идет только о самом полезном, самом необходимым для компании. Если какое-то приобретение позволяет снизить ваши затраты в несколько раз, то не нужно жадничать. Если вам нужен ценный совет, который поможет избежать множества ошибок и вывести вас из тупика, не стесняйтесь платить за это квалифицированным консультантам.

Финансирование деятельности только за счет кредитов

Кредиты являются не более чем вспомогательным способом финансирования бизнеса. Изначально в компании должна присутствовать значительная часть собственных средств. А потом финансирование бизнеса должно идти в основном из прибыли. Естественно, заработанного должно хватать «на жизнь», но покупка дорогих машин и прочих «игрушек» из прибыли в конечном итоге может свести бизнес на нет. Кстати, многие крупные компании финансируют бизнес большей частью именно из прибыли, тратя на дивиденды 10-20% от чистой прибыли либо не платя их вообще. Исключение составляют компании, работающие на международном рынке, которые выплачивают большие дивиденды, исходя из практики развитых западных стран, на уровне 40-50% от чистой прибыли (МТС, «Вымпелком», ТНК-BP, «СТС Media» и пр.).

Изначально в компании должна присутствовать значительная часть собственных средств. А потом финансирование бизнеса должно идти в основном из прибыли. Естественно, заработанного должно хватать «на жизнь», но покупка дорогих машин и прочих «игрушек» из прибыли в конечном итоге может свести бизнес на нет. Кстати, многие крупные компании финансируют бизнес большей частью именно из прибыли, тратя на дивиденды 10-20% от чистой прибыли либо не платя их вообще. Исключение составляют компании, работающие на международном рынке, которые выплачивают большие дивиденды, исходя из практики развитых западных стран, на уровне 40-50% от чистой прибыли (МТС, «Вымпелком», ТНК-BP, «СТС Media» и пр.).

Отсутствие свободных денежных средств

Брать кредиты, если у вас нет никаких остатков на счетах, или идти ва-банк, сразу расходуя все полученные заемные деньги, представляется слишком рискованным. Есть поговорка: «Банк дает зонтик, когда светит солнце, а отнимает, когда идет дождь». Это, конечно, утрирование, но отчасти правда, ибо отсутствие какой-либо ликвидности свидетельствует о проблемах в самом бизнесе клиента, а не об излишней осторожности банка.

Это, конечно, утрирование, но отчасти правда, ибо отсутствие какой-либо ликвидности свидетельствует о проблемах в самом бизнесе клиента, а не об излишней осторожности банка.

Боязнь привлечения инвестора

Не стоит категорически отвергать вариант продажи доли компании стороннему инвестору. Сейчас есть немало инвестиционных фондов или состоятельных людей, которые готовы вложить средства в развитие вашего бизнеса, купив, например, четверть или треть компании. Возможно, что это будет не навсегда, а лишь на определенный срок, например на три года, когда предоставленные инвестором средства сработают и серьезно увеличат стоимость компании. К поиску инвестора следует подходить очень осторожно и работать только с проверенными людьми и фондами, чья хорошая деловая репутация уже не раз подтверждена.

Неправильное соотношение время-деньги

Слишком поспешное, досрочное, закрытие кредита может вызвать упущение выгоды. И наоборот, нередко растягивание погашения на весь заранее обозначенный срок может также вредить бизнесу, отвлекая лишние деньги на уплату процентов.

И наоборот, нередко растягивание погашения на весь заранее обозначенный срок может также вредить бизнесу, отвлекая лишние деньги на уплату процентов.

Примеры из практики

Позиции пытавшейся быстро развиваться сразу во многих направлениях компании «Русал» сильно пошатнулись в кризис из-за падения цен на алюминий. Хуже всего дела обстояли в конце 2009 года, когда долг в 22,9 раза превышал прибыль. К концу 2010 года этот показатель удалось нормализовать до 4,4:1.

На протяжении нескольких лет высокой считается долговая нагрузка аптечной сети «36,6», хотя компания и не допускает просрочек по своим обязательствам. Деньги ей нужны для масштабной экспансии. На конец 2010 года ее показатель составил 4,8:1, а EBITDA всего лишь в полтора раза превышала размер процентных выплат. Облигации «36,6» на фондовом рынке считаются спекулятивным высокорисковым инструментом.

Много вкладывающая в развитие и балансирующая на грани рентабельности по чистой прибыли сеть ресторанов «Росинтер» благополучно снизила показатель чистый долг/EBITDA до 1,1:1 в 2010 году по сравнению с 2,97:1 в прошлом периоде.

Дискаунтер «Магнит», открывший множество магазинов в 2010 году, все равно имеет невысокий уровень долговой нагрузки 1,39:1, так как в 2009 году он зафиксировал минимальное значение 0,09:1. Для усиления позиций на рынке приходится занимать и основному конкуренту «Магнита» — X5 Retail Group (магазины «Перекресток», «Пятерочка», «Карусель»). Но у этой компании еще более агрессивная долговая политика, вследствие чего мы видим показатель 3,7:1 на конец 2010 года по сравнению с 2,08:1 на конец 2009 года.

9 основных причин для получения личного кредита

Персональные кредиты — это заемные деньги, которые можно использовать для крупных покупок, консолидации долга, чрезвычайных расходов и многого другого. Эти кредиты выплачиваются ежемесячными платежами в течение нескольких месяцев или более нескольких лет. Это может занять больше времени в зависимости от ваших обстоятельств и того, насколько усердно вы делаете платежи.

Иногда вы можете попробовать что-то еще, прежде чем брать личный кредит, например, небольшую покупку или переговоры о более низкой цене или стоимости. Вот девять главных причин получить личный кредит и когда они имеют смысл.

Вот девять главных причин получить личный кредит и когда они имеют смысл.

Как работают потребительские кредиты

После одобрения личного кредита полученные средства будут переведены на ваш банковский счет единовременно. В зависимости от кредитора перевод может занять от 24 часов до нескольких недель. После того, как кредит будет выплачен, вам нужно будет начать вносить ежемесячные платежи.

Большинство потребительских кредитов имеют фиксированные процентные ставки, что означает, что ваши платежи будут оставаться неизменными каждый месяц. Личные кредиты также, как правило, не имеют обеспечения, что означает отсутствие залога по кредиту. Если вы не соответствуете требованиям для получения необеспеченного личного кредита, вам, возможно, придется использовать залог для утверждения, например, сберегательный счет или депозитный сертификат. Вы также можете попросить друга или члена семьи подписать ваш личный кредит, чтобы помочь вам получить одобрение.

Какой бы ни была цель вашего кредита, у вас, скорее всего, будет несколько вариантов. Финансирование доступно через кредитные карты, кредиты под залог недвижимости и многое другое. Однако во многих случаях личные кредиты являются идеальным решением для потребителей. Личные кредиты часто дешевле, чем кредитные карты, а финансирование происходит быстрее, чем с помощью кредитов под залог жилья или HELOC.

Финансирование доступно через кредитные карты, кредиты под залог недвижимости и многое другое. Однако во многих случаях личные кредиты являются идеальным решением для потребителей. Личные кредиты часто дешевле, чем кредитные карты, а финансирование происходит быстрее, чем с помощью кредитов под залог жилья или HELOC.

Кроме того, поскольку к личному кредиту обычно не привязано залоговое обеспечение, это менее рискованная форма финансирования, чем обеспеченные кредиты, такие как продукты под залог жилья, а это означает, что ваш дом, автомобиль или сберегательный счет не подвергаются немедленному риску в случае невыполнения обязательств.

Как определить, подходит ли вам личный заем

Частный заем может быть хорошим вариантом, если вам нужен быстрый приток наличных денег для оплаты необходимых расходов. Процентные ставки по потребительским кредитам обычно ниже, чем по кредитным картам, особенно если у вас отличный кредитный рейтинг.

Конечно, всегда нужно взвешивать преимущества и недостатки. В конце концов, получение личного кредита означает принятие долга, и вам нужно быть готовым выплачивать этот долг в течение нескольких лет. Если у вас нет ежемесячного бюджета на выплату основного долга плюс проценты, пересмотрите сумму, которую вам нужно занять, или то, как вы занимаете.

В конце концов, получение личного кредита означает принятие долга, и вам нужно быть готовым выплачивать этот долг в течение нескольких лет. Если у вас нет ежемесячного бюджета на выплату основного долга плюс проценты, пересмотрите сумму, которую вам нужно занять, или то, как вы занимаете.

Вот некоторые из преимуществ и недостатков, о которых следует помнить перед подачей заявления:

Преимущества

- Единовременная сумма наличными для покрытия расходов или консолидации долга

- Более низкая процентная ставка, чем по кредитной карте, и более высокие лимиты заимствования

- Обеспечение не требуется

- Быстрое утверждение и сроки финансирования

Просрочки

- Взятие долга

- Добавление еще одного ежемесячного платежа к вашим счетам за домашнее хозяйство

- Требования приемлемости должны быть выполнены для получения квалификации

- Кредит может включать различные сборы и штрафы

9 причин получить потребительский кредит

Несмотря на то, что перед получением кредита всегда важно тщательно проанализировать свое финансовое положение, иногда персональный кредит является лучшим способом финансирования крупной покупки или проекта, который вы не можете себе позволить заранее. Вот девять главных причин, чтобы получить личный кредит.

Вот девять главных причин, чтобы получить личный кредит.

1. Консолидация долга

Консолидация задолженности является одной из наиболее распространенных причин для получения личного кредита. Когда вы подаете заявку на кредит и используете его для погашения нескольких других кредитов или кредитных карт, вы объединяете все эти непогашенные остатки в один ежемесячный платеж. Эта группировка долга упрощает определение временных рамок для погашения ваших остатков без перегрузки.

Более низкие процентные ставки являются одним из лучших преимуществ использования личного кредита для погашения кредитных карт. С более низкими ставками вы можете уменьшить проценты, которые вы платите, и время, необходимое для погашения долга.

Подходит для : Те, у кого много долгов под высокие проценты.

Вывод : Использование личного кредита для погашения долга с высокими процентами, например долга по кредитной карте, позволяет объединить несколько платежей в один платеж с более низкой процентной ставкой.

2. Альтернатива ссуде до зарплаты

Если вам нужны деньги на экстренный случай, использование личного кредита вместо ссуды до зарплаты может сэкономить вам сотни долларов на процентных платежах. По данным Федерального резервного банка Сент-Луиса, средний годовой процент по кредиту до зарплаты составляет 39 годовых.1 процент, в то время как максимальная процентная ставка по личному кредиту обычно составляет 36 процентов.

Ссуды до зарплаты имеют короткие сроки погашения, от двух до четырех недель, обычно до следующей зарплаты. Это быстрое время оборота часто мешает заемщикам погасить кредит в установленный срок. Заемщики обычно вынуждены продлевать кредит, в результате чего начисленные проценты добавляются к основной сумме. Это увеличивает общую сумму процентов.

Потребительские ссуды имеют более длительный срок и, как правило, обходятся заемщику гораздо дешевле в виде общих процентов.

Лучшее для : Заемщики с плохой кредитной историей, которые хотят избежать грабительских кредитов под высокие проценты.

Вывод : Персональные кредиты дешевле и безопаснее, чем кредиты до зарплаты.

3. Реконструкция дома

Домовладельцы могут использовать личный кредит для модернизации своего дома или выполнения необходимого ремонта, например, починки сантехники или переделки электропроводки.

Индивидуальный заем подходит для людей, у которых нет собственного капитала или которые не хотят получать кредитную линию или кредит под залог собственного дома. В отличие от продуктов собственного капитала, личные кредиты часто не требуют, чтобы вы использовали свой дом в качестве залога, поскольку они не обеспечены.

Подходит для : Те, кто хочет профинансировать небольшой или средний проект по благоустройству или модернизации дома.

Вывод : Личный кредит может помочь вам финансировать проект по благоустройству дома, если у вас нет собственного капитала в вашем доме и вы не хотите брать обеспеченный кредит.

4. Стоимость переезда

Стоимость переезда

Стоимость переезда Средняя стоимость местного переезда составляет 1250 долларов США, а междугороднего переезда – 4890 долларов США. Если у вас нет наличных денег под рукой, вам может потребоваться взять личный кредит, чтобы оплатить расходы на переезд.

Индивидуальные кредитные средства помогут вам перевезти домашнее имущество из одного места в другое, приобрести новую мебель, перевезти автомобиль по стране и покрыть любые дополнительные расходы. Использование личного кредита для покрытия расходов на переезд также может помочь вам остаться на плаву, если вы переезжаете куда-то без работы. Таким образом, вы можете избежать набегов на свои сбережения или чрезвычайный фонд.

Подходит для : Дальние переезды или те, кто предполагает расходы на тысячи долларов.

Вывод : Если вы не можете сразу оплатить все расходы, связанные с переездом на дальнее расстояние, личный кредит может помочь вам покрыть эти расходы.

5. Экстренные расходы

Экстренные расходы

Экстренные расходы Если у вас возникла непредвиденная ситуация, например оплата похорон близкого человека, использование личного кредита может быть недорогим вариантом. Средняя стоимость похорон составляет 7640 долларов, что может быть трудно себе позволить для многих семей.

Неожиданные медицинские счета — еще одна распространенная причина для получения личного кредита, особенно если ваш врач требует полной оплаты. После того, как вы договорились с больницей, врачом и страховой компанией, вам может понадобиться личный кредит для покрытия непредвиденных медицинских расходов.

Подходит для : Те, кто нуждается в непредвиденных или экстренных средствах.

Вывод : Личные кредиты могут быть выплачены так быстро, что это хороший способ покрыть экстренные или непредвиденные расходы.

6. Крупные покупки

Если вам внезапно нужно купить новую стиральную машину с сушкой или заменить коробку передач в автомобиле, но у вас нет на руках средств, личный кредит может помочь.

Индивидуальные кредиты позволяют вам покрыть срочный ремонт автомобиля или приобрести крупную бытовую технику и электронику немедленно, особенно если вам нужны эти вещи для регулярного использования. Хотя вам придется платить проценты и, возможно, авансовые платежи, личный кредит может сэкономить вам время и деньги в долгосрочной перспективе, поскольку вы сможете избежать использования прачечных самообслуживания и других краткосрочных и дорогостоящих альтернатив.

Подходит для : Те, кто хочет сделать крупную покупку для дома сейчас, чтобы сэкономить время и деньги в будущем.

Вывод : Личный кредит поможет вам приобрести новые бытовые приборы, как только они вам понадобятся.

7. Финансирование транспортных средств

Личный кредит — это один из способов покрытия расходов на автомобиль, лодку, дом на колесах или частный самолет. Это также один из способов оплаты автомобиля, если вы не покупаете его напрямую у компании.

Например, если вы покупаете подержанный автомобиль у другого потребителя, личный кредит позволит вам купить автомобиль, не опустошая свой сберегательный счет.

Лучше всего для : Люди, желающие приобрести новый автомобиль, и те, кто не хочет использовать автомобиль в качестве залога через автокредит.

Вывод : Использование личного кредита лучше, чем истощение ваших сбережений или чрезвычайных средств при оплате более крупных расходов.

8. Расходы на свадьбу

Средняя стоимость свадьбы в 2021 году составила 28 000 долларов. Для пар, у которых нет таких денег, личный кредит может позволить им покрыть расходы сейчас и погасить их позже.

Свадебный кредит можно использовать для крупных расходов, таких как место проведения и платье невесты, а также для более мелких расходов, таких как цветы, фотография, торт и свадебный координатор. Если вы не хотите опустошать свой сберегательный счет, подумайте о личном кредите, который поможет провести помолвку и свадьбу именно так, как вы всегда мечтали.

Подходит для : Те, кто хочет финансировать свадебные расходы.

Вывод на вынос : Личный кредит может помочь вам заранее покрыть расходы на свадьбу, что поможет вам не тратить свои сбережения или резервный фонд.

9. Расходы на отпуск

Стоимость вашего обычного отпуска может быть недостаточной для того, чтобы понадобился личный кредит, но как насчет медового месяца или роскошного круиза? Независимо от того, закончили ли вы обучение или празднуете годовщину, потребительские кредиты помогут вам оплатить отпуск вашей мечты. Имейте в виду, что вы будете платить проценты по этому кредиту еще долго после отпуска.

Лучше всего для : Те, кто платит за роскошный или более продолжительный отпуск.

Вывод на вынос : Если вам удобно расплачиваться за отпуск в течение нескольких лет, потребительский кредит может помочь вам добраться до места вашей мечты.

10. Образование

Образование

Образование Расходы на образование являются важной причиной, по которой люди берут потребительские кредиты. С ростом стоимости высшего образования люди могут обратиться к федеральным или частным кредитам, чтобы помочь оплатить обучение и связанные с этим расходы.

Как правило, лучше получить студенческий кредит, чем личный кредит на образование. Тем не менее, некоторые люди также обращаются к личным кредитам для покрытия других расходов на непрерывное образование или расходов, таких как аренда или учебники. Личный кредит также может использоваться для оплаты дополнительных программ обучения, которые не могут быть покрыты студенческим кредитом, например, учебные лагеря для технических навыков или периодические занятия в колледже, которые вы можете посещать для личного или карьерного роста.

Best for : Студенты со значительными расходами на образование, которые не могут быть покрыты студенческими кредитами.

Вывод : Студенческие кредиты лучше всего подходят для образования, но персональный кредит может помочь, когда студенческий кредит невозможен.

Когда не следует использовать личный кредит

Хотя личный кредит является полезным инструментом для финансирования крупных или непредвиденных расходов, в некоторых ситуациях он может быть не лучшим вариантом:

- Ваш кредитный рейтинг находится на нижний конец. Чем ниже ваш кредитный рейтинг, тем выше может быть ваша процентная ставка. Если у вас плохая кредитная история, поищите кредиты с плохой кредитной историей, которые обслуживают заемщиков с далеко не идеальной кредитной историей.

- Вы не можете позволить себе ежемесячные платежи по кредиту. Оцените свой план расходов, чтобы определить, сколько вы можете позволить себе платить по кредиту. Если у вас ограниченный ежемесячный бюджет, личный кредит может не иметь для вас смысла, говорит Лорен Анастасио, CFP в SoFi.

- Вы можете претендовать на лучшие варианты финансирования. Потребительский кредит также может не иметь смысла, если кредит используется для покупки, которая соответствует лучшему типу кредита, говорит Анастасио. «Это относится к недвижимости, автомобилям и образованию. Ипотечные кредиты, автокредиты и студенческие кредиты предназначены специально для финансирования определенных расходов, и каждый из них имеет функции и преимущества, которые не предлагают личные кредиты». Подумайте, почему вы подаете заявку на личный кредит, и если вам будет лучше с кредитом, разработанным специально для этой цели.

- В расходах нет необходимости. Хотя это личное решение, хотите ли вы получить личный кредит, получение кредита на что-то, в чем нет необходимости, может поставить ваши финансы под угрозу.

«Это относится к недвижимости, автомобилям и образованию. Ипотечные кредиты, автокредиты и студенческие кредиты предназначены специально для финансирования определенных расходов, и каждый из них имеет функции и преимущества, которые не предлагают личные кредиты». Подумайте, почему вы подаете заявку на личный кредит, и если вам будет лучше с кредитом, разработанным специально для этой цели.

«Это относится к недвижимости, автомобилям и образованию. Ипотечные кредиты, автокредиты и студенческие кредиты предназначены специально для финансирования определенных расходов, и каждый из них имеет функции и преимущества, которые не предлагают личные кредиты». Подумайте, почему вы подаете заявку на личный кредит, и если вам будет лучше с кредитом, разработанным специально для этой цели.В конечном счете, вы должны быть осторожны при взятии личного кредита. Его следует использовать только для покрытия неотложных потребностей, чтобы не подвергать риску свое долгосрочное финансовое благополучие.

Как получить личный кредит

Вам следует сравнить несколько кредиторов, чтобы найти самую низкую процентную ставку, если вы хотите личный кредит. Начните с вашего текущего банка, а затем подайте заявку в онлайн-кредиторах, местных кредитных союзах и других банках. Большинство кредиторов позволят вам пройти предварительную квалификацию, позволяя вам увидеть свои потенциальные процентные ставки и условия до подачи заявки без тщательного расследования вашего кредитного отчета. Наряду с процентными ставками, вы также должны сравнить условия кредита и сборы.

Как только вы найдете кредитора, который вам нравится, вы подадите полную заявку с данными о кредите, личной информацией и документами, подтверждающими доход. Это приведет к жесткому расследованию вашего кредитного отчета. Для большинства кредиторов эта часть процесса выполняется быстро; если вы предоставите все соответствующие документы, вы сможете получить свои средства в течение нескольких дней.

Суть

Личный кредит можно использовать практически на все — поэтому он относится к категории «личные».

Помните, что независимо от обстоятельств, кредит должен быть возвращен в конце концов. Когда вы берете личный кредит, чтобы погасить кредитные карты или устроить идеальную свадьбу, вы занимаете деньги, которые должны быть возвращены с процентами сверху. Личные кредиты — отличный способ консолидировать долги и совершить крупные покупки, но вы всегда должны использовать этот финансовый ресурс ответственно.

Узнать больше:

- Как получить потребительский кредит

- Плюсы и минусы потребительских кредитов

- Где взять потребительский кредит

Плюсы и минусы личных кредитов

Если вам нужны дополнительные деньги для оплаты ремонта дома, финансирования свадьбы или консолидации долга под высокие проценты, вы можете рассмотреть возможность личного кредита. При разумном использовании необеспеченный личный кредит может заполнить пустоту в вашем бюджете, не рискуя своим домом или другими активами.

Как и в случае с другими кредитами, ставки по личным кредитам зависят от вашего кредитного рейтинга, дохода и отношения долга к доходу, и они не являются правильным выбором для всех. Рассмотрите эти плюсы и минусы личных кредитов, прежде чем принимать решение.

Что такое личный заем и как он работает

Частный заем — это тип займа в рассрочку, который дает вам фиксированную сумму денег, часто от 1000 до 50 000 долларов, единовременно. Личные кредиты, как правило, не обеспечены, то есть вам не нужно использовать залог для обеспечения средств. Срок погашения может варьироваться от одного до 10 лет. Личные кредиты можно использовать практически для чего угодно, хотя определенные кредиторы могут налагать ограничения на их использование. Процентные ставки по персональным кредитам фиксированы, поэтому ваша процентная ставка не изменится, пока вы погашаете кредит.

Подача заявки на личный кредит похожа на заявку на кредитную карту. Вам нужно будет ввести свою личную информацию, финансовую информацию и сведения о желаемом кредите. Прежде чем одобрить вас, кредитор проведет жесткую проверку кредитоспособности, которая может временно снизить ваш кредитный рейтинг. Если ваша финансовая картина и кредитный рейтинг достаточны для кредитора — часто вам нужен кредитный рейтинг в середине 600 — кредитор установит вашу процентную ставку, сумму кредита и условия. Вы можете зарегистрировать учетную запись Bankrate, чтобы получить предварительную квалификацию для личного кредита менее чем за 2 минуты.

Вы сразу получите все средства в кредит и сразу же начнете их возвращать. Ваш платеж будет одинаковым каждый месяц, пока ваш кредит не будет погашен: часть основного долга плюс проценты.

Плюсы потребительских кредитов

Персональные кредиты могут предложить преимущества по сравнению с другими видами кредитов. Ниже приведены несколько преимуществ использования этого вида финансирования по сравнению с другими вариантами.

Единовременная выплата

Поскольку вы получаете все платежи по кредиту сразу, может быть проще совершить крупную покупку, консолидировать долг или иным образом использовать весь кредит сразу. Кроме того, вы получите фиксированную процентную ставку и предсказуемый ежемесячный платеж, что упростит управление кредитом.

Быстрое финансирование

Потребительские кредиты, как правило, имеют быстрое время утверждения и оплаты, что делает их полезными в чрезвычайных ситуациях или других ситуациях, когда вам срочно нужны деньги. Некоторые кредиторы личного кредита могут внести средства по кредиту на ваш банковский счет, как только на следующий рабочий день.

Залог не требуется

Необеспеченные личные кредиты не требуют залога для получения одобрения. Это означает, что вам не нужно размещать свой автомобиль, дом или другое имущество в качестве гарантии того, что вы вернете средства. Если вы не сможете погасить кредит на согласованных с вашим кредитором условиях, вы столкнетесь со значительными финансовыми и кредитными последствиями. Но в отличие от обеспеченного личного кредита, вам не нужно беспокоиться о потере дома или автомобиля в результате.

Более низкие процентные ставки

Частные кредиты часто выдаются по более низким процентным ставкам, чем по кредитным картам. По состоянию на июль 2022 года средняя ставка по личным кредитам составляла 10,28 процента, а средняя ставка по кредитным картам — 16,80 процента. Потребители с отличной кредитной историей могут претендовать на ставки по личным кредитам от 10,3 до 12,5 процентов. Вы также можете претендовать на более высокую сумму кредита, чем лимит на вашей кредитной карты.

Гибкость и универсальность

Некоторые кредиты можно использовать только для определенной цели. Например, покупка автомобиля — единственный способ использовать средства, если вы берете автокредит. Персональные кредиты можно использовать для многих целей, от консолидации долга до оплаты медицинских счетов.

Личный кредит может быть хорошей альтернативой, если вы хотите профинансировать крупную покупку, но не хотите, чтобы вас ограничивали в том, как вы используете деньги. Прежде чем подавать заявку, узнайте у своего кредитора об утвержденных вариантах использования кредита.

Продленные сроки кредита

В отличие от краткосрочных кредитов, таких как кредиты до зарплаты и другие кредиты с высокими процентными ставками, потребительские кредиты выдаются на срок от 2 до 10 лет, в зависимости от кредитора. Следовательно, вы получите разумный ежемесячный платеж и достаточно времени, чтобы погасить то, что вы берете в долг.

Легче управлять

Некоторые люди берут личные кредиты, чтобы консолидировать долги, например несколько счетов кредитных карт. Личным кредитом с единым ежемесячным платежом с фиксированной ставкой легче управлять, чем несколькими кредитными картами с разными процентными ставками, сроками платежа и другими переменными.

Заемщики, которые имеют право на личный кредит с более низкой процентной ставкой, чем их кредитные карты, могут упростить свои ежемесячные платежи и сэкономить деньги.

Минусы личных кредитов

Личный кредит может быть хорошим вариантом для некоторых, но не во всех ситуациях. Вот несколько негативных моментов, которые следует учитывать, прежде чем брать потребительский кредит.

Процентные ставки могут быть выше, чем альтернативы

Процентные ставки по личным кредитам не всегда являются самым низким вариантом. Это особенно актуально для заемщиков с плохой кредитной историей, которые могут платить более высокие процентные ставки, чем кредитные карты или обеспеченный кредит, требующий залога.

Дополнительные квалификационные требования

Потребительские кредиты могут иметь более строгие требования, чем другие виды финансирования. Если у вас плохой кредит или короткая финансовая история, вам будет доступно меньше кредиторов. Кроме того, некоторые кредиторы не разрешают совместное подписание, что может быть использовано для повышения ваших шансов на одобрение, если у вас минимальная кредитная история или ваш кредитный рейтинг низкий.

Сборы и штрафы могут быть высокими

Потребительские кредиты могут сопровождаться сборами и штрафами, которые могут увеличить стоимость займа. Некоторые кредиты поставляются с комиссией за выдачу от 1 до 6 процентов от суммы кредита. Комиссионные, которые покрывают обработку кредита, могут быть включены в кредит или вычтены из суммы, выплаченной заемщику.

Некоторые кредиторы взимают штрафы за досрочное погашение, если вы погасите остаток до окончания срока кредита. Перед подачей заявки ознакомьтесь со всеми сборами и штрафами по любым личным кредитам, которые вы рассматриваете.

Дополнительный ежемесячный платеж

При личном кредите вы добавляете еще один ежемесячный платеж. Если вы не будете осторожны, личный кредит может привести к проблемам со сроком кредита в вашем бюджете, если он не будет учитываться при получении кредита, а внесение ежемесячного платежа приведет к тому, что вы превысите свой счет и отправите свой бюджет в минус.

Увеличение долговой нагрузки

Потребительские ссуды могут быть инструментом для консолидации долга, например остатков по кредитным картам, но они не устраняют причину долга. Погашение кредитных карт с помощью личного кредита освобождает доступный кредитный лимит. Это позволяет перерасходующим средствам накапливать больше платежей, а не освобождаться от долгов.

Платежи выше, чем по кредитным картам

Кредитные карты предусматривают небольшие минимальные ежемесячные платежи и не имеют срока для полного погашения остатка. Личные кредиты требуют более высокого фиксированного ежемесячного платежа и должны быть выплачены до конца срока кредита.

Если вы объедините задолженность по кредитной карте в личный кредит, вам придется приспосабливаться к более высоким платежам и срокам погашения кредита, иначе вы рискуете не выполнить свои обязательства.

Как решить, подходит ли вам потребительский кредит

Потребительский кредит является привлекательным вариантом, если вам нужны быстрые деньги. Вот как определить, может ли личный кредит иметь смысл в вашей ситуации:

- Вам срочно нужны средства. Многие кредиторы, особенно те, которые работают онлайн, могут предоставить средства в течение нескольких дней.

- У вас хороший кредитный рейтинг. Самые низкие процентные ставки предназначены для заемщиков с хорошей кредитной историей.

- Вы хотите погасить долг под высокие проценты. Персональные кредиты — это хороший способ консолидировать и погасить дорогостоящий долг по кредитной карте.