Как учесть расходы на оплату труда при расчете налога на прибыль

Одна их групп расходов, которые можно учесть при расчете налога на прибыль, — это расходы на оплату труда персонала компании. К таким расходам относятся не только выплаты сотрудникам непосредственно в виде должностных окладов, тарифных ставок, сдельных расценок и стимулирующие и поощрительные выплаты, но и другие выплаты персоналу организации.

Одна их групп расходов, которые можно учесть при расчете налога на прибыль, — это расходы на оплату труда персонала компании. К таким расходам относятся не только выплаты сотрудникам непосредственно в виде должностных окладов, тарифных ставок, сдельных расценок и стимулирующие и поощрительные выплаты, но и другие выплаты персоналу организации, в частности:

- компенсационные выплаты, связанные с условиями труда;

- стоимость питания, проживания, спецодежды и спецобуви;

- суммы возмещения затрат по уплате процентов по кредитам на приобретение жилья;

- прочие выплаты в адрес персонала организации.

Полный перечень расходов на оплату труда содержится в статье 255 НК РФ.

Необходимо учитывать, что в расходах можно учесть выплаты не только в денежной форме, но и в натуральной.

Разумеется, указанные расходы можно включить в расчет налоговой базы по налогу на прибыль, если они прописаны в трудовых или коллективных договорах и предусмотрены нормами действующего законодательства (ст. 255 НК РФ). Таким образом, вознаграждения, которые выплачены за рамками трудовых и коллективных договоров, при расчете налога учесть нельзя (п. 21 ст. 270 НК РФ).

Помимо этого указанные затраты должны быть экономически обоснованными и документально подтвержденными (п. 1 ст. 252 НК РФ).

Отдельные виды расходов, относящихся к расходам на оплату труда, можно учесть при расчете налога на прибыль в пределах норм. К ним, например, относятся:

- расходы на добровольное личное страхование;

- расходы на негосударственное пенсионное обеспечение;

- расходы на возмещение процентов, уплаченных сотрудниками по кредитам на покупку жилья (п. 16 ст. 255, п. 24.1 НК РФ).

Так, совокупная сумма взносов на накопительную часть трудовой пенсии, взносов по договорам долгосрочного страхования жизни, добровольного пенсионного страхования и негосударственного пенсионного обеспечения не может превышать 12% от суммы расходов на оплату труда (абз. 7 п. 16 ст. 255 НК РФ).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерн

ПопробоватьМетод начисления

Что касается порядка признания расходов на оплату труда, то если компания занимается производством и применяет метод начисления, то такие расходы учитываются при расчете налога на прибыль по мере реализации готовой продукции, при условии, что расходы на оплату труда относятся к прямым расходам (п. 2 ст. 318 НК РФ).

Компании, которые оказывают услуги, могут учитывать и прямые и косвенные расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях расходы на оплату труда относятся к косвенным расходам, а значит, учитываются в момент начисления (абз. 3 ст. 320 НК РФ).

Кассовый метод

Компании, применяющие кассовый метод, включают расходы на оплату труда в расчет налоговой базы только после их фактической оплаты (подп. 1 п. 3 ст. 273 НК РФ).

Расходы на оплату труда и налог на прибыль

Заработная плата — вознаграждение за труд, которое наниматель обязан выплатить работнику за выполненную работу в зависимости от ее сложности, количества, качества, условий труда и квалификации работника с учетом фактически отработанного времени, а также за периоды, включаемые в рабочее время <*>.

Заработная плата включает тарифную и надтарифную части (основную и дополнительную заработную плату).

Тарифная часть заработной платы конкретного работника зависит от многих параметров. Дифференциация размера оплаты труда осуществляется в зависимости от сложности и напряженности труда, его условий, уровня квалификации работников <*>.

Надтарифная часть заработной платы включает в себя:

— компенсирующие выплаты;

— стимулирующие выплаты.

Налоговый учет зарплаты

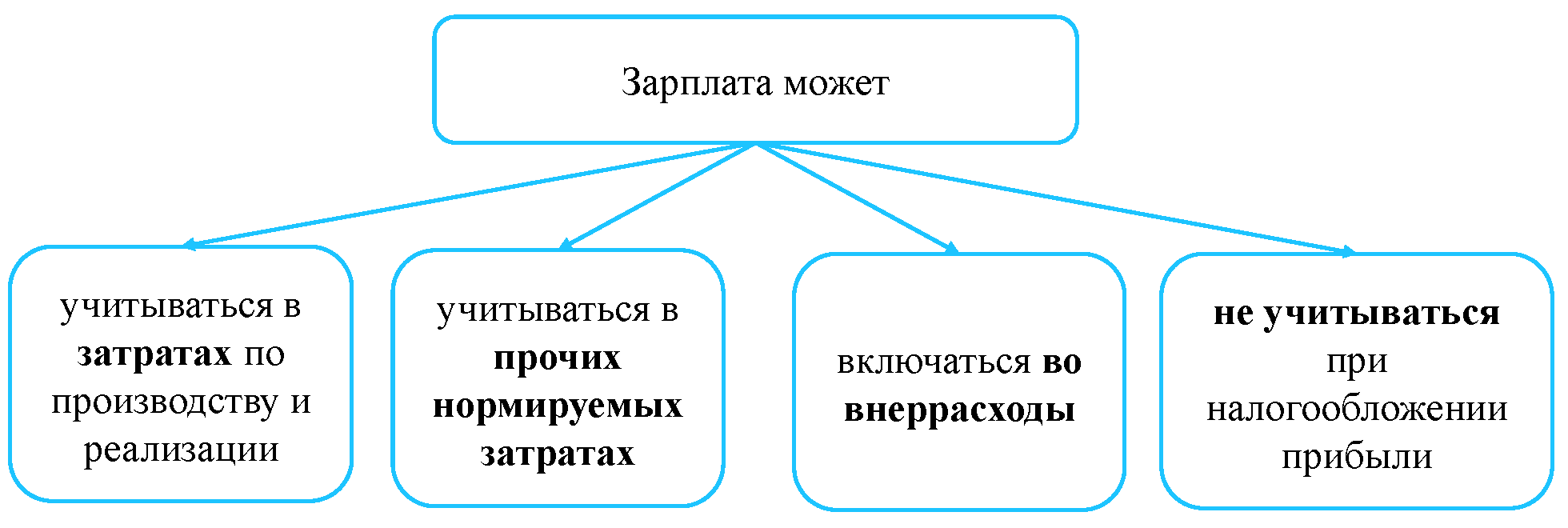

Заработная плата может:

— учитываться при налогообложении прибыли в составе затрат по производству и реализации;

— учитываться в составе прочих нормируемых затрат, учитываемых при налогообложении;

— учитываться в составе внеррасходов;

— не учитываться при налогообложении прибыли.

В затратах по производству и реализации учитывается зарплата работников, занятых в процессе производства и реализации, отраженная в бухучете на основании ПУД <*>.

Зарплата работников, участвующих при создании объектов инвестиционных активов, отнесенная на увеличение стоимости этих объектов, учитывается при налогообложении прибыли в составе начисленной амортизации при условии, что объект участвует в предпринимательской деятельности и находится в эксплуатации <*>.

Во внереализационных расходах учитывается зарплата работников, обслуживающих объекты социальной сферы (за исключением случаев использования таких объектов исключительно в предпринимательской деятельности) <*>.

В прочих нормируемых затратах отражаются выплаты, доплаты, надбавки, компенсации, пособия, поименованные в подп. 2.1 ст. 171 НК.

1. Вознаграждения по итогам работы за год, выплаты, носящие характер вознаграждения по итогам работы за год.

2. Единовременные пособия лицам, уходящим на пенсию.

3. Доплаты, компенсации, пособия, порядок выплаты которых и их минимальный размер установлены законодательством и по которым законодательством предоставлено право их повышения, в размерах, установленных коллективным договором, соглашением, нанимателем, превышающих минимальный размер.

К примеру, к таким доплатам относятся:

— компенсация за работу в сверхурочное время, в государственные праздники, праздничные и выходные дни <*>;

— оплата работы в ночное время <*>;

— выходное пособие при расторжении трудового договора в связи с нарушением нанимателем законодательства о труде, коллективного договора <*>.

4. Доплаты, компенсации, пособия, по которым законодательством предоставлено право определения размера и порядка выплаты, в размерах, установленных коллективным договором, соглашением, нанимателем, в пределах, установленных законодательством, при их наличии. Например, доплаты к пенсиям за счет средств организации к пенсиям инвалидов, прежде всего, одиноких, нуждающихся в посторонней помощи и уходе.

5. Единовременная выплата (материальная помощь, пособие) на оздоровление.

6. Оплата дополнительных отпусков и компенсации за неиспользованные дни указанных дополнительных отпусков.

К таким отпускам относятся:

— дополнительный отпуск по Декрету N 29 <*>;

— дополнительны отпуск за работу с вредными и (или) опасными условиями труда и за особый характер работы <*>;

— дополнительный отпуск за ненормированный рабочий день <*>.

На заметку

Прочие нормируемые затраты не должны превышать одного процента выручки от реализации товаров (работ, услуг, имущественных прав) и доходов от аренды (иного возмездного или безвозмездного пользования имуществом)

с учетом НДС <*>.

Не учитываются при налогообложении прибыли:

— зарплата работников, деятельность которых не связана с процессом производства и реализации <*>;— выплаты, не предусмотренные законодательством, а также сверх размеров, установленных законодательством <*>. К таким выплатам, к примеру, относится зарплата руководителя, если соотношение его средней зарплаты и средней зарплаты по организации в целом > 8, в части превышения <*>.

Учет при налогообложении прибыли, взносов в ФСЗН и Белгосстрах

Начисленные взносы в ФСЗН, производимые за счет организации, и взносы в Белгосстрах учитываются при налогообложении прибыли либо в составе затрат по производству и реализации, либо в составе внеррасходов <*>:

Взносы, начисленные от выплат, не учтенных при налогообложении прибыли из-за превышения установленного ограничения для прочих нормируемых затрат, учитываются во внеррасходах <*>.

МНС разъясняет, что организация может самостоятельно решить, какие виды нормируемых прочих затрат не учитывать при налогообложении прибыли; главное, чтобы по совокупности они не превысили норматив (1%) <*>.

При этом организация может не вести раздельного учета прочих нормируемых затрат. Но тогда всю сумму взносов в ФСЗН и Белгосстрах, приходящихся на выплаты, возможные к включению в состав прочих нормируемых затрат, нужно отнести в состав внеррасходов <*>.

———————————

<*> Взносы в ФСЗН и Белгосстрах, приходящиеся на выплаты, которые не учитываются в затратах в связи с превышением предельного норматива в 1%, также снимаются с затрат и относятся на внеррасходы <*>.

Налог на прибыль и оплата труда — Финансы и налоги. Бухгалтерия — Каталог статей

Заработная плата или оплата труда работника представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие надбавки.

В статье мы расскажем о порядке учета расходов на оплату труда в целях налогообложения прибыли организаций и о том, какие именно затраты включаются в состав расходов на оплату труда.

Прежде чем рассматривать вопросы налогообложения расходов на оплату труда, обратимся к нормам российского трудового законодательства, чтобы дать несколько определений. Определение заработной платы, приведенное выше, содержит ст. 129 Трудового кодекса Российской Федерации (далее — ТК РФ). Согласно той же статье компенсационные выплаты — это доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных условий, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные выплаты компенсационного характера. Стимулирующие выплаты — доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты.

Теперь перейдем к нормам налогового законодательства, а именно к ст. 255 Налогового кодекса Российской Федерации (далее — НК РФ), устанавливающей порядок учета расходов на оплату труда в целях исчисления налога на прибыль организаций и их перечень.

Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда. В расходы на оплату труда включаются премии и единовременные поощрительные начисления, а также расходы, связанные с содержанием работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

По смыслу указанной нормы НК РФ расходами на оплату труда являются только те денежные выплаты, которые предусмотрены законодательством Российской Федерации, трудовым законодательством, трудовыми договорами (контрактами) и (или) коллективными договорами. Причем данные выплаты должны производиться за исполнение работником должностных функций (должностных обязанностей), то есть за труд, и несение таких расходов является обязанностью работодателя в соответствии с трудовым законодательством (Письмо ФНС России от 1 апреля 2011 г. N КЕ-4-3/5165).

На основании ст. 131 ТК РФ заработная плата выплачивается в денежной форме в валюте Российской Федерации, то есть в рублях. В то же время в соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться и в других формах, не противоречащих российскому законодательству и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от начисленной месячной заработной платы.

Таким образом, суммы заработной платы работника, установленные трудовым договором и включающие суммы начисленных премий, доплат и надбавок, могут состоять из денежной и неденежной формы оплаты труда.

В Письме Минфина России от 6 сентября 2013 г. N 03-03-06/2/36774 на вопрос налогоплательщика об учете расходов на оплату труда, произведенных в неденежной форме, чиновники разъяснили следующее.

Расходы на оплату труда, выплачиваемые в неденежной форме, могут быть учтены для целей налогообложения прибыли организации в размере, не превышающем 20% от месячной заработной платы работника, включающей суммы начисленных премий, доплат и надбавок.

Несмотря на то что ст. 255 НК РФ состоит из 25 пунктов, перечень расходов, относимых к расходам на оплату труда, остается открытым. Поскольку в рамках одной статьи рассказать обо всех расходах, предусмотренных НК РФ, не представляется возможным, мы остановимся на самых распространенных расходах и приведем разъяснения контролирующих органов.

Суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда (п. 1 ст. 255 НК РФ).

При квалификации начисляемых в пользу работника сумм в качестве заработной платы следует исходить из того, что размер оплаты труда считается установленным, если из условий трудового договора можно достоверно определить, какая сумма заработной платы причитается работнику за фактически выполненный объем работы. Другими словами, размер оплаты труда считается установленным, если работник, не получив причитающуюся по условиям трудового договора оплату труда в денежном или натуральном выражении, может исходя из условий трудового договора потребовать от работодателя уплатить за выполненный объем работ конкретную сумму денежных средств.

По мнению ФНС России, содержащемуся в Письме от 12 января 2009 г. N ВЕ-22-3/6@ «О порядке учета в целях налогообложения расходов организации, связанных с предоставлением иногородним работникам жилого помещения», если оплата жилья для проживания работников предусмотрена в трудовом договоре и оговорен ее конкретный размер, то подобная выплата может рассматриваться как составная часть заработной платы, выплачиваемой в неденежной форме.

Таким образом, если предоставление квартиры для проживания работников будет являться условием трудового договора и рассматриваться сторонами как обязанность работодателя выплачивать часть заработной платы в неденежной форме (с конкретным определением размера этой части), то подобные расходы следует учитывать в целях налогообложения прибыли в составе расходов на оплату труда.

В Письме также обращено внимание на то, что если по условиям коллективного договора иногородним работникам предусмотрена выплата денежной компенсации за оплату жилья, то следует исходить из того, что подобные выплаты в смысле ст. 255 НК РФ не являются оплатой за выполнение трудовых функций работником. Указанные выплаты следует рассматривать как выплаты в пользу работников, которые на основании п. 29 ст. 270 НК РФ не учитываются в целях налогообложения прибыли.

Немало вопросов возникает в отношении того, можно ли учесть расходы на оплату труда работников, если организация не имеет выручки от реализации товаров, работ и услуг, но получает внереализационные доходы. Из Письма Минфина России от 11 февраля 2010 г. N 03-03-06/1/66 следует, что отсутствие у налогоплательщика в отчетном периоде доходов от реализации не препятствует учесть в целях налогообложения прибыли расходы, связанные с производством и реализацией, к которым относятся и расходы на оплату труда.

Начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели (п. 2 ст. 255 НК РФ).

Вместе с тем п. 21 ст. 270 НК РФ предусмотрено, что при определении налоговой базы не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам, помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов).

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются элементами системы оплаты труда в организации.

В соответствии со ст. 135 ТК РФ система оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Статья 22 ТК РФ предусматривает, что работодатель, в частности, имеет право поощрять работников за добросовестный эффективный труд.

При этом согласно положениям ст. 191 ТК РФ работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии). Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. За особые трудовые заслуги перед обществом и государством работники могут быть представлены к государственным наградам.

Таким образом, расходы, связанные со стимулирующими выплатами и компенсациями работникам организации, осуществленные на основании трудового договора, локального нормативного акта (положения о порядке оплаты труда), могут быть учтены в составе расходов для целей налогообложения прибыли при условии, что такие расходы соответствуют требованиям ст. 252 НК РФ. Аналогичное мнение высказано в Письмах Минфина России от 29 декабря 2012 г. N 03-03-06/1/732, от 14 ноября 2012 г. N 03-03-06/1/587.

Обращаем ваше внимание на то, что расходы в виде выплат в связи с профессиональными праздниками, знаменательными датами, персональными юбилейными датами и иные подобные выплаты не соответствуют требованиям ст. 252 НК РФ, так как данные выплаты не связаны с производственными результатами работников. Такой позиции придерживается и финансовое ведомство, о чем свидетельствуют его Письма от 28 мая 2012 г. N 03-03-06/1/281, от 23 апреля 2012 г. N 03-03-06/2/42.

В Письмах Минфина России от 4 июля 2013 г. N 03-03-06/1/25599, от 12 апреля 2013 г. N 03-03-06/1/12207 дан ответ на вопрос о том, можно ли учесть расходы в виде выплат единовременного поощрительного вознаграждения за создание служебного объекта интеллектуальной собственности. Из указанных Писем финансового ведомства следует, что расходы на выплату единовременного вознаграждения сотруднику, создавшему служебное изобретение, после того как исключительные права на данное изобретение были включены в состав амортизируемого имущества, учитываются для целей налогообложения прибыли организаций в составе расходов на оплату труда при условии, что они соответствуют критериям, установленным п. 1 ст. 252 НК РФ.

Начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам, производимые в соответствии с законодательством Российской Федерации (п. 3 ст. 255 НК РФ):

— за работу в ночное время;

— за работу в многосменном режиме;

— за совмещение профессий, расширение зон обслуживания;

— за работу в тяжелых, вредных, особо вредных условиях труда;

— за сверхурочную работу и работу в выходные и праздничные дни.

В Письме ФНС России от 6 сентября 2011 г. N ЕД-4-3/14453@ отмечено, что в состав расходов на оплату труда, на основании п. 3 ст. 255 НК РФ, могут быть включены выплаты компенсационного характера для работников, занятых на тяжелых работах, работах с вредными и (или) опасными условиями и иными особыми условиями труда, установленные работодателем в локальном нормативном акте (коллективном договоре, трудовом договоре) по результатам аттестации рабочих мест.

Напомним, что безопасными условиями труда согласно ст. 209 ТК РФ признаются условия, при которых воздействие на работающих вредных и (или) опасных производственных факторов исключено либо уровни их воздействия не превышают установленных нормативов.

А можно ли отнести к расходам по оплате труда надбавки, выплачиваемые работникам за вахтовый метод работы взамен суточных? В ответе на этот вопрос специалисты Минфина России в Письме от 2 сентября 2011 г. N 03-04-06/0-197 отметили, что если коллективным договором, локальным нормативным актом, принятым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором предусмотрена выплата надбавки за вахтовый метод работы за каждый день пребывания в местах производства работ в период вахты, то в соответствии с п. 3 ст. 255 НК РФ такие затраты могут быть отнесены к расходам на оплату труда и уменьшать налоговую базу по налогу на прибыль организаций.

Порядок привлечения к сверхурочной работе предусмотрен ст. 99 ТК РФ, согласно которой сверхурочные работы не должны превышать для каждого работника 4 часов в течение 2 дней подряд и 120 часов в год.

Оплата сверхурочной работы производится в соответствии с положениями ст. 152 ТК РФ, которой определен минимальный размер оплаты труда для сверхурочной работы. Сверхурочная работа должна оплачиваться в повышенном размере независимо от того, соблюден ли порядок привлечения к сверхурочным работам (Письмо Минфина России от 3 июня 2013 г. N 03-03-06/1/20147).

Таким образом, организация вправе уменьшить налоговую базу по налогу на прибыль на суммы, выплаченные работникам за сверхурочную работу.

Расходы на приобретение (изготовление) выдаваемых в соответствии с законодательством Российской Федерации работникам бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном пользовании работников. В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности работников к данной организации (п. 5 ст. 255 НК РФ).

В Письме Минфина России от 5 июля 2011 г. N 03-03-06/2/109 на вопрос о порядке учета затрат на приобретение фирменной одежды, выдаваемой во временное пользование отдельным работникам, чиновники разъяснили следующее. Форменная одежда, выдаваемая работникам, не передается им в собственность, ее стоимость не учитывается в составе расходов на оплату труда на основании п. 5 ст. 255 НК РФ, даже в случае если обязанность работодателя по оплате расходов на приобретение форменной одежды зафиксирована в трудовом или коллективном договоре. Расходы на указанную форменную одежду могут быть учтены в составе материальных расходов в качестве расходов на приобретение другого имущества, не являющегося амортизируемым имуществом на основании пп. 3 п. 1 ст. 254 НК РФ.

Начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика (п. 9 ст. 255 НК РФ).

Согласно ст. 180 ТК РФ работодатель в связи с ликвидацией организации, сокращением численности или штата работников с письменного согласия работника имеет право расторгнуть с ним трудовой договор без предупреждения об увольнении за два месяца с одновременной выплатой дополнительной компенсации в размере двухмесячного среднего заработка.

Суммы выплат увольняемому работнику, установленные ст. 180 ТК РФ, как отмечено в Письме Минфина России от 11 марта 2009 г. N 03-04-06-01/54, учитываются в составе расходов на оплату труда, уменьшающих налоговую базу по налогу на прибыль организаций.

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Начисления работникам-пенсионерам, высвобождаемым в связи с сокращением численности или штата работников налогоплательщика, в течение третьего месяца со дня увольнения при выполнении необходимых условий учитываются в составе расходов по оплате труда на основании п. 9 ст. 255 НК РФ, о чем сказано в Письме Минфина России от 15 марта 2006 г. N 03-03-04/1/234.

Вопрос о порядке учета в целях налогообложения начислений работникам-пенсионерам, высвобождаемым в связи с сокращением численности или штата работников организации, расположенной в районах Крайнего Севера, в виде среднего месячного заработка за четвертый — шестой месяцы со дня увольнения рассмотрен в Письме ФНС России от 9 июня 2010 г. N ШС-37-3/3837@. Указанные начисления работникам организаций, расположенных в районах Крайнего Севера, осуществляются на основании ст. 318 ТК РФ, которой определено, что в исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение четвертого, пятого и шестого месяцев со дня увольнения по решению органа службы занятости населения при условии, если в месячный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Таким образом, начисления работникам-пенсионерам, высвобождаемым в связи с сокращением численности или штата работников организации, расположенной в районах Крайнего Севера, в виде среднего месячного заработка за четвертый — шестой месяц со дня увольнения при соблюдении условий, указанных в ст. 318 ТК РФ, учитываются в составе расходов на оплату труда на основании п. 9 ст. 255 НК РФ.

Надбавки, обусловленные районным регулированием оплаты труда, в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях (п. 11 ст. 255 НК РФ).

На основании ст. 313 ТК РФ государственные гарантии и компенсации лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, устанавливаются ТК РФ, другими федеральными законами и иными нормативными правовыми актами Российской Федерации.

Дополнительные гарантии и компенсации указанным лицам могут устанавливаться законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, коллективными договорами, соглашениями, локальными нормативными актами исходя из финансовых возможностей соответствующих субъектов Российской Федерации, органов местного самоуправления и работодателей.

Статьей 11 Закона Российской Федерации от 19 февраля 1993 г. N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» предусмотрено, что лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, выплачивается процентная надбавка к заработной плате за стаж работы в данных районах или местностях.

Суммы указанных расходов относятся к расходам на оплату труда в полном размере.

Таким образом, предусмотренные трудовым и (или) коллективным договором расходы на выплату работникам процентной надбавки к заработной плате за работу в районах Крайнего Севера и приравненных к ним местностях учитываются при определении налоговой базы по налогу на прибыль организаций в полном размере. Аналогичное мнение высказано в Письме Минфина России от 7 октября 2013 г. N 03-03-06/1/41462.

Особенностей в отношении надомников в части предоставления рассматриваемых гарантий и компенсаций ТК РФ также не установлено. Согласно абз. 4 ст. 310 ТК РФ на надомников распространяется действие трудового законодательства и иных актов, содержащих нормы трудового права, с особенностями, установленными ТК РФ.

Из Письма Минфина России от 13 ноября 2010 г. N 03-03-06/1/716 следует, что расходы на выплату надбавок, обусловленных районным регулированием оплаты труда, в том числе начислений по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях, а также надбавки за непрерывный стаж работы в районах Крайнего Севера и на оплату ежегодного дополнительного оплачиваемого отпуска надомнику, проживающему в районе Крайнего Севера, могут быть учтены в составе расходов на оплату труда организацией-работодателем такого надомника, даже если эта организация расположена в местности, не относящейся к районам Крайнего Севера.

Надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями (п. 12 ст. 255 НК РФ).

Лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, выплачивается процентная надбавка к заработной плате за стаж работы в данных районах или местностях, что установлено ст. 317 ТК РФ. Размер процентной надбавки и порядок ее выплаты устанавливаются в порядке, определяемом ст. 316 ТК РФ для установления районного коэффициента и порядка его применения.

На основании ст. 316 ТК РФ размер районного коэффициента и порядок его применения для расчета заработной платы работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, устанавливаются Правительством Российской Федерации.

Органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе за счет средств соответственно бюджетов субъектов Российской Федерации и бюджетов муниципальных образований устанавливать более высокие размеры районных коэффициентов для учреждений, финансируемых соответственно из средств бюджетов субъектов Российской Федерации и муниципальных бюджетов. Нормативным правовым актом субъекта Российской Федерации может быть установлен предельный размер повышения районного коэффициента, устанавливаемого входящими в состав субъекта Российской Федерации муниципальными образованиями.

Таким образом, размер процентной надбавки к заработной плате за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях и более высокие размеры указанной надбавки устанавливаются Правительством Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

Если выплачиваемая надбавка установлена соответствующим нормативным правовым актом и не превышает установленный таким правовым актом предельный размер, такая надбавка на основании п. 12 ст. 255 НК РФ учитывается в составе расходов на оплату труда в полном размере, что следует из Письма Минфина России от 7 февраля 2011 г. N 03-03-06/1/81.

Обращаем ваше внимание на то, что установленная только трудовым договором доплата до максимального размера процентной надбавки за стаж работы в районах Крайнего Севера и приравненных к ним местностях в состав расходов на оплату труда на основании п. 12 ст. 255 НК РФ не включается (Письмо Минфина России от 8 декабря 2010 г. N 03-03-06/1/764).

Расходы по налогу на прибыль — перечень

Расходы по налогу на прибыль: общие правила

Классификация расходов для налогообложения

Производственные расходы

Внереализационные расходы

Необлагаемые расходы

Прямые и косвенные расходы по налогу на прибыль: перечень

Нормируемые расходы по налогу на прибыль в 2017–2018 годах

Методы признания расходов в НУ

Расходы по налогу на прибыль: общие правила

Общие требования к расходам по налогу на прибыль всем известны. Согласно п. 1 ст. 252 НК РФ это:

- обоснованность расходов;

- их документальное подтверждение;

- а также связь с деятельностью, от которой предполагается получить доход.

На первый взгляд все просто и предельно понятно, а главное, логично. Указанные ограничения призваны отсечь все возможности для злоупотреблений и попытки руководства или собственников получить какую-либо личную выгоду за счет компании и в конечном счете бюджета (в виде экономии на уплате налога).

При этом соблюдение указанных требований поначалу не кажется сложным. Однако на практике вопрос признания расходов для налога на прибыль является одним из ключевых в налогообложении организаций. Он порождает не меньше споров, чем порядок вычетов по НДС. А стоящие на страже интересов бюджета контролеры тщательно рассматривают каждый расход организации и при малейшем подозрении пытаются убрать затраты из базы, что ведет к доначислению налога.

Следовательно, указанные требования нужно не просто знать, а уметь применять их в учетной работе.

Узнать все об условиях признания расходов в «прибыльных» целях вам поможет эта статья.

Об отдельных нюансах документального оформления расходов читайте в статьях:

Классификация расходов для налогообложения

Перечень расходов по налогу на прибыль и их классификация тоже определены в НК РФ. Прежде всего, они подразделяются:

- на расходы на производство и реализацию;

- внереализационные расходы;

- расходы, не учитываемые в целях налога на прибыль.

По-другому их можно разделить:

- на прямые и косвенные;

- учитываемые и не учитываемые при расчете налога на прибыль.

Правильное отнесение расходов в рамках той или иной классификации непосредственно влияет на сумму налога к уплате. Все без исключения материалы данной рубрики призваны помочь вам верно определить характер расходов и порядок их учета в налоговой базе. Остановимся на некоторых чуть подробнее.

Производственные расходы

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.

Об особенностях и нюансах учета этих расходов подробно рассказывается в этой статье.

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

Общим вопросам «зарплатных» расходов посвящена данная статья.

Другие наши материалы помогут вам верно учесть в расходах:

Нюансы учета см. здесь и здесь;

О них мы писали здесь.

- надбавки к зарплате;

О них читайте эту публикацию.

- и другие расходы.

- Суммы начисленной амортизации. Определиться с ее методом и верно рассчитать суммы вам помогут наши статьи:

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Основные вопросы их учета ищите в данной статье.

Внереализационные расходы

К этой группе расходов относятся расходы, которые не связаны с производством и реализацией, а также некоторые убытки.

Подробнее читайте здесь.

Один из видов внереализационных расходов, достаточно часто встречающихся на практике, — проценты по долговым обязательствам, например, по кредитам и займам. Для них ст. 269 НК РФ предусмотрен специальный порядок учета.

Подробнее об этом порядке читайте здесь и здесь.

Текущая ситуация в экономике не совсем благоприятна. В кризисные времена всегда возрастает риск неплатежей. А значит, гораздо чаще возникает вопрос об учете сомнительных и безнадежных долгов. Конечно, мы не могли обойти его стороной.

Грамотно сформировать «сомнительный» резерв вам поможет наш материал «Порядок формирования резервов по сомнительным долгам».

А о том, что нового в формировании резерва появилось с 2017 года, читайте в статье «Изменился порядок расчета резерва по сомнительным долгам».

Отдельную статью мы посвятили процедуре списания просроченной дебиторки.

Все подробности — здесь.

Необлагаемые расходы

Перечень расходов, не учитываемых для налога на прибыль, определен в ст. 270 НК РФ. Указанные в ней расходы никогда не уменьшат вашу прибыль. Их список достаточно обширен и разнообразен.

Ключевые и наиболее часто встречающиеся расходы мы рассматриваем здесь.

Прямые и косвенные расходы по налогу на прибыль: перечень

Деление расходов на прямые и косвенные производится по признаку их связи с производством. Общий порядок такого деления закреплен в ст. 318 НК РФ.

Так, к прямым относят материальные затраты, оплату труда производственного персонала и амортизацию производственных ОС. Все остальные затраты являются косвенными.

Конкретный перечень прямых расходов компания определяет самостоятельно.

О том, как это сделать, читайте здесь.

Правильное распределение расходов чрезвычайно важно, поскольку период признания прямых расходов совсем иной, нежели косвенных. А значит, ошибка в квалификации может привести к неправильному разнесению расходов по периодам, занижению налоговой базы в одном из них и переплате по налогу в другом. Вот почему одним материалом на данную тему мы не ограничились.

Разделению расходов на прямые и косвенные посвящена еще одна статья нашего сайта.

Немного забегая вперед, отметим, что делить расходы на прямые и косвенные вы должны с учетом специфики вашей деятельности и экономического обоснования. Иначе налоговики пересчитают налог так, как сочтут нужным, и, скорее всего, докажут свою правоту в суде.

См., например, «Аренду производственных помещений могут не признать косвенным расходом».

Нормируемые расходы по налогу на прибыль в 2017–2018 годах

Некоторые расходы уменьшают налог на прибыль не полностью, а в определенных пределах — по нормам, установленным НК РФ. Например:

- представительские;

Их учет подробно описан в данной статье.

О них читайте здесь.

- на создание некоторых резервов и др.

Расходы сверх норм учитываются за счет прибыли после налогообложения.

Виды нормируемых затрат, размеры нормативов и порядок их расчета нужно знать, чтобы не завысить расходы и не занизить налог.

Мы свели для вас нормативы в единую таблицу «Нормативы, предусмотренные НК РФ».

Методы признания расходов в НУ

Важно не только правильно классифицировать расходы, но и определить верную дату их включения в налоговую базу. А эта дата зависит от того, какой метод учета доходов и расходов вы выбрали. Всего таких методов 2:

- метод начисления, когда расходы признаются в периоде их несения независимо от периода оплаты;

- кассовый метод — по оплате.

У каждого из них свои особенности, достоинства и недостатки. Кроме того, есть совершенно четкое ограничение на применение кассового метода признания доходов и расходов.

Выбрать оптимальный метод вам помогут такие стать и данной рубрики, как:

Указанные статьи— всего лишь малая часть того, что представлено в данном подразделе нашего сайта. Он постоянно пополняется новыми актуальными и полезными материалами. Заходите в него почаще и будете знать об учете расходов все.

Какой порядок и сроки уплаты налога на прибыль (проводки)?

Срок уплаты налога на прибыль зависит прежде всего от того, по итогам какого периода он исчислен. Также на срок уплаты влияет порядок исчисления организацией авансовых платежей. Разберемся, кому и в какие сроки нужно перечислять налог в бюджет.

Срок уплаты налога на прибыль: годовой, квартальный, ежемесячный

Как уплачивается налог на прибыль в 2020 году (сроки)

Уплата налога на прибыль (проводки)

Итоги

Срок уплаты налога на прибыль: годовой, квартальный, ежемесячный

Порядок уплаты налога на прибыль регламентирован ст. 287 НК РФ, где в том числе определены сроки перечисления в бюджет налога, исчисленного по итогам года, и авансовых платежей, рассчитываемых внутри него.

Годовой налог на прибыль уплачивается не позднее срока, установленного для подачи налоговых деклараций за год, то есть не позднее 28 марта года, следующего за годом, за который исчислен налог (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Срок уплаты налога на прибыль по итогам отчетных периодов зависит от того, каким способом организация исчисляет авансовые платежи.

Так, если отчетным периодом для организации являются I квартал, полугодие и 9 месяцев и при этом организация не уплачивает ежемесячные авансовые платежи, сроки уплаты квартального аванса будут такими (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

- 28 апреля;

- 28 июля;

- 28 октября.

Если помимо квартального аванса компания платит ежемесячные, они перечисляются не позднее 28-го числа каждого месяца соответствующего отчетного периода.

При этом уплаченные ежемесячные авансы засчитываются в счет квартального аванса, а квартальные авансы — в счет налога за год (п. 1 ст. 287 НК РФ).

Те же организации, которые платят авансы по фактической прибыли, перечисляют их не позднее 28-го числа месяца, следующего за тем, по итогам которого исчислен налог (п. 1 ст. 287 НК РФ).

Во всех случаях 28-е число — срок регламентный. Если эта дата выпадает на выходной или нерабочий праздничный день, то срок уплаты переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

О том, какими будут последствия неуплаты авансовых платежей, читайте в материале «Единственное последствие неуплаты авансов по прибыли — пени».

Как уплачивается налог на прибыль в 2020 году (сроки)

Для 2020 года конкретные сроки уплаты налога на прибыль с учетом вышеизложенных правил таковы:

|

Срок уплаты |

При уплате квартальных авансов |

При уплате авансов по фактической прибыли |

|

28.01.2020 |

Первый ежемесячный авансовый платеж в I квартале 2020 года |

— |

|

28.02.2020 |

Второй ежемесячный авансовый платеж в I квартале 2020 года |

Авансовый платеж за январь 2020 года |

|

30.03.2020 |

Годовой налог за 2019 год. Третий ежемесячный авансовый платеж в I квартале 2020 года |

Годовой налог за 2019 год. Авансовый платеж за февраль 2020 года |

|

28.04.2020 |

Первый ежемесячный авансовый платеж во II квартале 2020 года. Аванс за I квартал 2020 года (в т. ч. для тех, кто платит только квартальные авансы) |

Авансовый платеж за март 2020 года |

|

28.05.2020 |

Второй ежемесячный авансовый платеж во II квартале 2020 года |

Авансовый платеж за апрель 2020 года |

|

29.06.2020 |

Третий ежемесячный авансовый платеж во II квартале 2020 года |

Авансовый платеж за май 2020 года |

|

28.07.2020 |

Первый ежемесячный авансовый платеж в III квартале 2020 года. Аванс за II квартал 2020 года (в т. ч. для тех, кто платит только квартальные авансы) |

Авансовый платеж за июнь 2020 года |

|

28.08.2020 |

Второй ежемесячный авансовый платеж в III квартале 2020 года |

Авансовый платеж за июль 2020 года |

|

28.09.2020 |

Третий ежемесячный авансовый платеж в III квартале 2020 года |

Авансовый платеж за август 2020 года |

|

28.10.2020 |

Первый ежемесячный авансовый платеж в IV квартале 2020 года. Аванс за III квартал 2020 года (в т. ч. для тех, кто платит только квартальные авансы) |

Авансовый платеж за сентябрь 2020 года |

|

30.11.2020 |

Второй ежемесячный авансовый платеж в IV квартале 2020 года |

Авансовый платеж за октябрь 2020 года |

|

28.12.2020 |

Третий ежемесячный авансовый платеж в IV квартале 2020 года |

Авансовый платеж за ноябрь 2020 года |

Уплата налога на прибыль (проводки)

В бухучете организаций, не применяющих ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н), начисление налога на прибыль отражается проводкой: Дт 99 Кт 68.

О том, кто может не применять ПБУ 18/02, читайте в статье «ПБУ 18/02 — кто должен применять и кто нет?».

Если организация использует ПБУ 18/02, сумма налога к уплате выводится в виде кредитового сальдо по счету 68 с применением дополнительных проводок, отражающих постоянные и отложенные налоговые активы и обязательства. При этом со счетом 68 оказывается корреспондирующим не только счет 99, но и счета 09 и 77.

Подробнее о применяемых в этом случае проводках читайте в материале «Бухгалтерский учет расчетов по налогу на прибыль».

Итоговый результат начислений к уплате в аналитике на счете 68 разбивается по бюджетам.

Уплата налога на прибыль отразится проводкой Дт 68 Кт 51 также с учетом аналитики по бюджетам.

Итоги

Периодичность уплаты налога на прибыль для организации может быть ежемесячной или ежеквартальной, но в любом случае предельная дата срока платежа устанавливается как 28-е число месяца, наступающего, соответственно, за очередным месяцем или кварталом. Исключение составляет уплата налога по году: ее надо осуществить не позже 28 марта следующего года. Срок уплаты подчиняется правилу переноса на более позднюю дату при совпадении с выходным днем.

Источники:

- Налоговый кодекс РФ

- ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться