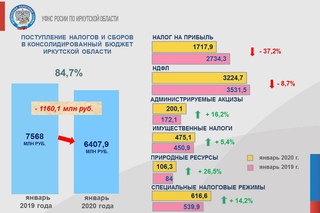

на зарплату, на прибыль, на недвижимость

Болгарские налоги являются одними из самых низких в Европе. Именно лояльная налоговая политика болгарского правительства становится одним из плюсов при открытии бизнеса или просто при переезде на постоянное место жительства. Рассмотрим основные фискальные платежи, обязательные для тех, кто находится в Республике Болгария.

Содержание статьи

Подоходный налог в Болгарии

Его ставка – одна из наиболее гуманных в Евросоюзе: налог на доходы физических лиц в Болгарии составляет всего 10%. Им облагаются как резиденты, так и нерезиденты. Разница заключается в том, что резиденты уплачивают дань в казну за все виды доходов, а нерезиденты – только за те, которые получены на территории страны.

Этим платежом облагаются следующие виды доходов:

- от трудовой и коммерческой деятельности;

- от сдачи в аренду помещений;

- от процентов, начисляемых на банковские депозитные счета;

- от дивидендов.

Стоит отметить, что для отдельных категорий граждан ставка подоходного налога составляет 15%. Это индивидуальные предприниматели, производители сельскохозяйственной продукции, табаководы и некоторые другие группы.

Это индивидуальные предприниматели, производители сельскохозяйственной продукции, табаководы и некоторые другие группы.

Обратите внимание: прогрессивная шкала налогообложения в фискальном законодательстве РБ отсутствует. Это значит, что налоговая ставка одинакова для всех: и тех, кто зарабатывает на несколько десятков левов больше минимума, и тех, чьи доходы исчисляются тысячами евро.

Налог на прибыль в Болгарии

Его полное название – корпоративный налог на прибыль. Взымается налог на прибыль в Болгарии с фирм, компаний, корпораций и прочих юридических лиц. Его размер составляет 10%.

Как и в случае с подоходным налогом с физических лиц, компании-резиденты облагаются налогом на любую прибыль, нерезиденты – только на ту, которая получена на территории страны.

Примечательно, что в болгарском законодательстве нет отдельного налога на прирост капитала вследствие коммерческой деятельности. Схема максимально упрощена: сумма прироста включается в общую массу прибыли, с которой взымается налог по стандартной ставке в 10%.

Отдельный порядок действует в отношении дивидендов. Если они получены одной болгарской компанией от другой, тоже болгарской либо осуществляющей деятельность на территории европейской экономической зоны, такие доходы налогом не облагаются. Ко всем же остальным дивидендам применяется ставка 10%.

Налог на недвижимость в Болгарии

В Республике Болгария есть два вида налогов, которыми облагается недвижимое имущество. Ставка их одинакова и для резидентов, и для нерезидентов. Непосредственно налог на недвижимость в Болгарии составляет 10% от ее стоимости. Стоимость определяется путем налоговой оценки и, как правило, получается ниже рыночной, а значит, и сумма фискального платежа будет меньше 10% от фактической стоимости жилья или коммерческого объекта. Вносится этот налог в казну государства ежегодно.

Второй платеж является коммунальным и устанавливается местными властями. Его размер в среднем составляет от 0,14 до 0,15% от стоимости объекта. На эти деньги коммунальные власти вывозят мусор, содержат в порядке территории, прилегающие к придомовым, и осуществляют другие подобные действия. Поэтому ставка коммунального налога зависит не только от стоимости недвижимости, но и от престижности района, в котором она расположена. Например, в центре столицы он может достигать 1%, а в отдаленной деревне – быть даже меньше нижнего предела.

Поэтому ставка коммунального налога зависит не только от стоимости недвижимости, но и от престижности района, в котором она расположена. Например, в центре столицы он может достигать 1%, а в отдаленной деревне – быть даже меньше нижнего предела.

Операции с недвижимостью также облагаются фискальными сборами. Так налоги в Болгарии при покупке недвижимости составляют 4-5% от ее стоимости.

Важно: для расчета берется не рыночная, а балансовая (кадастровая) стоимость объекта, она почти всегда ощутимо ниже той, которая была передана продавцу.

Продавец дома, квартиры или коммерческого помещения платит налог на прирост капитала по ставке 10%. Но только в том случае, если этот прирост фактически произошел, то есть, после тех или иных улучшений недвижимость стала стоить дороже. Если же этого не случилось, операция по продаже налогом не облагается. То же самое касается жилых объектов, которые в течение трех и более лет являлись единственной собственностью и постоянным местом проживания продавца.

Другие болгарские налоги

Тем, кто планирует открывать собственный бизнес, следует ознакомиться с правилами уплаты налога на добавленную стоимость. Стандартная ставка НДС, которая применяется в отношении большинства товаров и услуг, составляет 20%. Но есть и исключения:

- те, кто занимается отельным бизнесом, платят в казну 9%;

- аналогичная ставка действует в отношении юридических лиц, работающих в сфере аренды недвижимости;

- к международным транспортным перевозкам применяется нулевая ставка НДС;

- компании, чей годовой оборот составляет менее 50 тысяч болгарских левов 50.000,00 BGN *, на налоговый учет по НДС становиться не обязана.

Кроме того, в Республике Болгария действует транспортный налог. Им облагаются любые транспортные средства – и частные, и корпоративные. Стандартной ставки по нему нет: она рассчитывается индивидуально, исходя из мощности и возраста автомобиля.

Патентный сбор – разновидность налога для индивидуальных предпринимателей. Он заменяет подоходный налог для тех, чей годовой финансовый оборот не достигает 50 тысяч левов. Ставка сбора зависит от вида деятельности, которой занимается предприниматель. Уточнить, сколько придется платить, можно в налоговой службе по месту регистрации.

Он заменяет подоходный налог для тех, чей годовой финансовый оборот не достигает 50 тысяч левов. Ставка сбора зависит от вида деятельности, которой занимается предприниматель. Уточнить, сколько придется платить, можно в налоговой службе по месту регистрации.

В Болгарии, как и в любой другой цивилизованной стране, есть санкции за уклонение от уплаты налогов. Они способны ощутимо осложнить жизнь недобросовестным плательщикам. Поэтому лучше своевременно отдавать в бюджет то, что предусмотрено законодательством. Тем более, что сделать это сегодня просто: оплата налогов в Болгарии через интернет с помощью сервиса epay.bg работает бесперебойно. Можно даже подключить ежемесячный либо ежегодный автоплатеж в банке, который обслуживает ваш счет. В этом случае платежи будут сниматься автоматически, без вашего участия.

СКОЛЬКО платить НАЛОГОВ в Болгарии на недвижимость?Статьи по теме

Налогообложение в Гонконге — China Window / Окно в Китай

В данном раздел мы попытались суммировать основную информацию о налогообложении в Гонконге, изложив ее в максимально практической плоскости. Эта информация будет полезна, в первую очередь тем, кто хочет познакомиться с налоговым климатом Гонконга в общих чертах, и не является исчерпывающей. При изучении вопроса о конкретных принципах построения Ваших деловых операций мы рекомендуем пользоваться консультациями профессионалов, специализирующихся в вопросах налогового законодательства Гонконга.

Эта информация будет полезна, в первую очередь тем, кто хочет познакомиться с налоговым климатом Гонконга в общих чертах, и не является исчерпывающей. При изучении вопроса о конкретных принципах построения Ваших деловых операций мы рекомендуем пользоваться консультациями профессионалов, специализирующихся в вопросах налогового законодательства Гонконга.

- Краткий обзор

- Лицензионные сборы

- Налоговый орган Гонконга

- Виды налогов в Гонконге

- Основные принципы определения происхождения прибыли

- Налоговые соглашения САР Гонконг

Краткий обзор

Специальный административный район КНР Гонконг (САР Гонконг) не является оффшорной юрисдикцией в классическом понимании данного термина. Статус САР определяется как низко-налоговый центр, а не как безналоговая гавань.

Основные принципы и нормы, регулирующие налогообложение в Гонконге, изложены в «Ордонансе о внутренних доходах» (Inland Revenue Ordinance, сокращенно IRO). Полный текст этого документа можно найти в законодательной базе Гонконга.

Компании, учрежденные в Гонконге, подлежат налогообложению в соответствии с местным законодательством. Однако налогообложение Гонконга построено на территориальном принципе, это значит, что налогом облагается только доход, получаемый от источников в Гонконге, а также взимается налог, основанный на факте проживания (нахождения) в Гонконге. Гонконг не облагает налогом оффшорные доходы, то есть доходы от источников, находящихся не в Гонконге, или от деятельности, ведущейся за пределами Гонконга, даже если такие доходы переводятся в Гонконг. Если гонконгские компании ведут деятельность за пределами Гонконга, их доходы налогообложению не подлежат. Однако данное освобождение от налогов предоставляется не автоматически, право на его получение нужно подтвердить перед налоговыми органами (информация по данному вопросу содержится в разделе «Налоговая отчетность» на нашем сайте).

Лицензионные сборы

Все гонконгские компании (вне зависимости от того, ведут они бизнес в Гонконге или нет) обязаны ежегодно оплачивать сбор за регистрацию деятельности (business registration fee). С 1 апреля 2014 г. в Гонконге действует сбор за регистрацию деятельности (Business Registration Fee) в размере US$290. Ранее сборы периодически менялись, так, до 1 апреля 2014 г. размер сбора составлял US$32, а с 1 апреля 2012 г. по 19 июля 2013 г. – US$60.

С 1 апреля 2014 г. в Гонконге действует сбор за регистрацию деятельности (Business Registration Fee) в размере US$290. Ранее сборы периодически менялись, так, до 1 апреля 2014 г. размер сбора составлял US$32, а с 1 апреля 2012 г. по 19 июля 2013 г. – US$60.

Налоговый орган Гонконга

Налоговым органом САР Гонконг является Управление внутренних доходов (Inland Revenue Department, сокращенно IRD). Веб-сайт IRD представлен на английском и китайском языках.

Уполномоченные сотрудники Управления также контролируют своевременность внесения ежегодного сбора за регистрацию деятельности (business registration fee). На основании информации о компании, указанной в заявлении о выдаче свидетельства о регистрации деятельности, на компанию заводится налоговое дело. Номер свидетельства о регистрации деятельности (business registration certificate) является номером налогового дела компании.

Виды налогов в Гонконге

В Гонконге существует 3 основных вида налогов:

- Налог на прибыль (Profits tax)

- Налог на заработную плату (Salaries tax)

- Налог на недвижимое имущество (Property tax)

Налог на прибыль (Profits tax)

является основным налогом, взимаемым с компаний, учрежденных в Гонконге, и уплачивается в случае если:

- учрежденное в Гонконге юридическое лицо (или физическое лицо, действующее в качестве индивидуального предпринимателя) принимало участие в деловой деятельности

- деловая деятельность (торговля, предоставление услуг и пр.

) осуществлялась в Гонконге, и/или

) осуществлялась в Гонконге, и/или - прибыль от данной деловой деятельности получена или происходит из Гонконга

) осуществлялась в Гонконге, и/или

) осуществлялась в Гонконге, и/илиСтавка налога на прибыль составляет:

| для юридических лиц | 16,5% |

| для предпринимателей без образования юридического лица | 15% |

Начиная с 2018/19 налогового года возможна оплата налога по двуступенчатой ставке: 8,25% с первых 2 млн. HKD прибыли и 16,5% с остальной суммы. При наличии связанных компаний, пониженная ставка применяется только к одной из компаний.

В соответствии с этим решается вопрос о налогообложении компании. Компания может обратиться в налоговый орган за платной консультацией налогового инспектора по вопросу, подлежит ли ее прибыль налогообложению. Стоимость данной услуги, взимаемая налоговым органом – 30 000 HK$ (это составляет около 3,850 US$).

В соответствии с этим решается вопрос о налогообложении компании. Компания может обратиться в налоговый орган за платной консультацией налогового инспектора по вопросу, подлежит ли ее прибыль налогообложению. Стоимость данной услуги, взимаемая налоговым органом – 30 000 HK$ (это составляет около 3,850 US$).Наш совет: лучшее время для профессиональной консультации наших специалистов по вопросам налогообложения компании в Гонконге — на ранней стадии организации бизнеса в Гонконге. Это позволит Вам получить полное представление о деталях именно Вашего случая и оптимизировать финансовые схемы вашей компании.

Налог на заработную плату (Salaries tax)

уплачивается физическими лицами, источник получения трудового вознаграждения которых находится непосредственно в Гонконге. Обратите внимание на тот факт, что налог на заработную плату также взимается со всего компенсационного пакета, предоставляемого работнику. Для определения необходимости уплаты данного налога или освобождения от него применяется следующий «тест» на место трудоустройства:

- трудовой контракт согласован, вступил в силу и исполняется в Гонконге

- официальное местонахождение (адрес прописки, юридический адрес) работодателя в Гонконге

- оплата труда производится в Гонконге

В случае утвердительных ответов на эти пункты, доход работника облагается налогом. Если Ваш сотрудник, который не является трудоустроенным в Гонконге, исполняет какие-либо обязанности в Гонконге в течение своего визита, то полученный им за этот период доход:

Если Ваш сотрудник, который не является трудоустроенным в Гонконге, исполняет какие-либо обязанности в Гонконге в течение своего визита, то полученный им за этот период доход:

- не облагается налогом, если срок пребывания в Гонконге менее 60 дней в течение года

- облагается налогом, если срок пребывания в Гонконге более 60 дней в течение года

Сотрудник, исполняющий все свои обязанности за пределами Гонконга, освобождается от уплаты налога на заработную плату в Гонконге.

В отношении директоров компании применяется другой подход. Законодательство Гонконга определяет позицию директора в качестве должности (office), занимая которую, лицо уполномочено осуществлять управление компанией. Так как гонконгская компания зарегистрирована в САР Гонконг, то по умолчанию принимается тот факт, что менеджмент ведется в Гонконге. Таким образом, выплаты директорам (Director Fee),

Налог на заработную плату рассчитывается 2 способами: по прогрессивной или стандартной ставке.

- К сумме чистого налогооблагаемого дохода (чистый налогооблагаемый доход = общий доход – полагаемые вычеты – необлагаемый налогом минимум) применяется прогрессивная ставка от 2% до 17% в зависимости суммы дохода.

- К сумме чистого дохода (чистый доход = общий доход – полагаемые вычеты) применяется стандартная ставка 15%.

Сумма налога на чистый налогооблагаемый доход, рассчитанный по прогрессивной ставке, сравнивается с суммой налога, рассчитанного на основе чистого дохода по стандартной ставке, и оплате подлежит меньшая сумма.

Тем не менее существует возможность частичного и полного освобождения дохода директора от налогов в случае если директор осуществляет свои функции как наемный работник (employment). Полученный директором доход, соответственно, рассматривается в качестве заработной платы наемного работника, что увеличивает шансы на освобождение от уплаты налога на заработную плату в Гонконге при условии, что директор провел в Гонконге не более 60 календарных дней в году.

Для минимизации налоговых рисков в отношении директора, предлагаем следующие рекомендации.

- Если есть возможность не выплачивать вознаграждение директора за счет гонконгской компании, то наиболее верный вариант – поступить именно таким образом. Если информация о выплате дохода директору зафиксирована в бухгалтерской отчетности компании либо в декларации по налогу на заработную плату, то упомянутый доход будет считаться выплаченным за счет гонконгской компании.

- Если существует обязательная необходимость выплаты дохода директора за счет гонконгской компании, то рекомендуется производить выплату после того, как будет получено освобождение от налога на прибыль компании. В данном случае возрастают шансы получить освобождение также и от налога на заработную плату.

- При использовании в качестве основы трудового договора директору рекомендуется исполнять свои обязанности за пределами Гонконга. Данные обязанности могут относиться к маркетинговой, производственной, закупочной деятельности компании, управлению продажами и т. д. Наша компания может содействовать в составлении подобного трудового договора, этот вопрос обсуждается с каждым клиентом отдельно в каждом конкретном случае.

- Если налог на заработную плату уплачивался по месту нахождения директора (за пределами Гонконга), следует помнить, что Управление внутренних доходов Гонконга может связаться с налоговым органом по месту нахождения директора для подтверждения факта уплаты налога на месте.

д. Наша компания может содействовать в составлении подобного трудового договора, этот вопрос обсуждается с каждым клиентом отдельно в каждом конкретном случае.

д. Наша компания может содействовать в составлении подобного трудового договора, этот вопрос обсуждается с каждым клиентом отдельно в каждом конкретном случае.Налог на недвижимое имущество (Property tax)

Данным налогом облагаются собственники (физические или юридические лица) недвижимого имущества, расположенного в Гонконге и сдаваемого в аренду. Ставка налога составляет 15% от «чистой налогооблагаемой стоимости» аренды зданий, помещений, земельной собственности и иного недвижимого имущества. Для определения «чистой налогооблагаемой стоимости» аренды могут быть использованы налоговые вычеты, которые могут достигать 20% от базовой налогооблагаемой стоимости аренды.

Основные принципы определения происхождения прибыли

- Тест операций

- Место принятия решений

- Деловое присутствие за рубежом

- Контракты покупки и продажи

- Предоставление услуг

Тест операций

Управление внутренних доходов анализирует, что именно сделал налогоплательщик для получения рассматриваемой прибыли и где. То есть основные вопросы – «ЧТО» и «ГДЕ». Причем в определенных случаях, когда прибыль происходит из разных мест, налоги могут уплачиваться только с части прибыли, происходящей из Гонконга. Однако это не касается торговой прибыли (прибыли от реализации), которая либо полностью облагается налогом, либо полностью освобождается от него. При определении местного или оффшорного происхождения прибыли рассматривается валовой доход, то есть анализируются только те операции (действия), которые повлияли на формирование валового дохода. Сюда не относятся действия, связанные с общим управлением или, например, покупкой канцелярских принадлежностей в офис.

То есть основные вопросы – «ЧТО» и «ГДЕ». Причем в определенных случаях, когда прибыль происходит из разных мест, налоги могут уплачиваться только с части прибыли, происходящей из Гонконга. Однако это не касается торговой прибыли (прибыли от реализации), которая либо полностью облагается налогом, либо полностью освобождается от него. При определении местного или оффшорного происхождения прибыли рассматривается валовой доход, то есть анализируются только те операции (действия), которые повлияли на формирование валового дохода. Сюда не относятся действия, связанные с общим управлением или, например, покупкой канцелярских принадлежностей в офис.

Место принятия решения

Место, где принимаются текущие деловые решения, является лишь одним из факторов, который учитывается при определении источника происхождения прибыли. И часто это не решающий фактор.

Деловое присутствие за рубежом

Компания может поддерживать свои иностранные структуры, которые получают прибыль за пределами Гонконга. Однако их отсутствие вовсе не означает, что прибыль обязательно происходит из Гонконга. Тем не менее, в большинстве случаев, когда основное место ведения бизнеса находится в Гонконге, и нет делового присутствия за рубежом, велика вероятность того, что прибыль такого бизнеса будет облагаться налогом в Гонконге.

Однако их отсутствие вовсе не означает, что прибыль обязательно происходит из Гонконга. Тем не менее, в большинстве случаев, когда основное место ведения бизнеса находится в Гонконге, и нет делового присутствия за рубежом, велика вероятность того, что прибыль такого бизнеса будет облагаться налогом в Гонконге.

Контракты покупки и продажи

Важным фактором, определяющим происхождение прибыли торговых компаний, является место, где выполнялись договоры покупки и продажи. Понятие «выполнялись» включает в себя переговорный процесс, заключение и исполнение сделок.

Наш совет: сохраняйте телефонные счета, подтверждающие переговоры с иностранными партнерами, авиа или железнодорожные билеты, чеки гостиниц и прочие подтверждения, которые могут свидетельствовать о Ваших деловых контактах, осуществляемых за границей.

Тест на «налогооблагаемость» прибыли торговых фирм

| Договоры покупки и продажи выполнены в Гонконге | Прибыль полностью облагается налогом |

| Договоры покупки и продажи выполнены за пределами Гонконга | Прибыль не облагается налогом |

| Договор покупки либо договор продажи выполнен в Гонконге | Прибыль полностью облагается налогом |

| Товар продан гонконгскому клиенту | Договор продажи считается выполненным в Гонконге |

| Товар приобретен у гонконгского поставщика / производителя | Договор покупки считается выполненным в Гонконге |

| Договоры покупки и продажи выполнялись без выезда за пределы Гонконга, согласование условий велось по телефону, факсу в Гонконге | Договоры считаются выполненными в Гонконге |

Торговая компания, ведущая бизнес за пределами Гонконга, может учредить в Гонконге филиал, который действует в качестве «закупочного офиса», деятельность которого ограничивалась бы только приобретением товаров в Гонконге и не затрагивала их продажу ни в Гонконге, ни где-либо еще. В этом случае не возникнет обязанность по уплате налогов. «Закупочным офисом» также может выступать дочерняя компания или официальный представитель. Однако им не рекомендуется участвовать в продаже товаров. Любое вознаграждение, полученное дочерней компанией или официальным представителем за выполнение услуг в Гонконге, будет полностью облагаться налогом.

В этом случае не возникнет обязанность по уплате налогов. «Закупочным офисом» также может выступать дочерняя компания или официальный представитель. Однако им не рекомендуется участвовать в продаже товаров. Любое вознаграждение, полученное дочерней компанией или официальным представителем за выполнение услуг в Гонконге, будет полностью облагаться налогом.

Отдельный вопрос возникает, когда договоры покупки и продажи выполняются за пределами Гонконга гонконгскими сотрудниками, выезжающими в деловые поездки, или уполномоченными иностранными агентами. Полученная в результате выполненных таким образом договоров, подлежит освобождению от налогообложения в Гонконге, однако Управлению внутренних доходов необходимо:

- в случае участия в выполнении контракта гонконгского сотрудника – предоставить информацию о его поездке, документы, подтверждающие проживание в гостинице, командировочные расходы

- в случае участия в выполнении контракта иностранного агента – предоставить агентское соглашение или иные документы, подтверждающие полномочия агента

Предоставление услуг

Источником происхождения прибыли, полученной от предоставления услуг компанией, учрежденной в Гонконге, будет считаться место оказания услуг.

Что такое скорректированный валовой доход (AGI) и как его рассчитать?

Скорректированный валовой доход, или AGI, чрезвычайно важен для подачи годового подоходного налога. В частности, он отображается в вашей форме 1040 и помогает определить, на какие вычеты и кредиты вы имеете право. Основываясь на сумме вашего AGI, вы можете выяснить, сколько вы будете должны по подоходному налогу. Для налогового 2022 года вы можете найти свой AGI на странице 1, строка 11 формы IRS 1040.

Поскольку вы заботитесь о своих налогах, убедитесь, что у вас есть адекватный финансовый план. Поговорите сегодня с финансовым консультантом.

Скорректированный валовой доход (AGI) — это разновидность вашего валового дохода, которая учитывает определенные вычеты, которые обычно делают его ниже вашего валового дохода. Напротив, валовой доход — это общая сумма денег, которую вы зарабатываете за год до вычета подоходного налога или других вычетов. Из-за этого различия AGI обычно является основой для расчета суммы, которую вы должны заплатить по налогам.

Из-за этого различия AGI обычно является основой для расчета суммы, которую вы должны заплатить по налогам.

Ваш AGI сильно влияет на то, на какие вычеты и кредиты вы имеете право в налоговом году. Например, если у вас низкий AGI, вы, скорее всего, сможете требовать больше вычетов и кредитов, чем кто-то с более высоким AGI.

Как рассчитать ваш AGIЧтобы определить ваш скорректированный валовой доход, начните с вашего валового дохода. Это включает в себя заработную плату или оклад от работы, проценты по банковскому счету, дивиденды по акциям и доход от аренды имущества. Если вы указали доход от предпринимательской деятельности в Приложении C, вы также должны включить его в свой валовой доход. Бонусы, чаевые, алименты и даже выигрыши в азартных играх также являются частью валового дохода. Однако вы, как правило, не включаете платежи по страхованию жизни, алименты, доходы от кредита, наследство или подарки в свой AGI.

Затем из своего валового дохода вы вычитаете определенные суммы, внося «корректировки», называемые вычетами «над чертой». Это доступно налогоплательщикам, даже если они принимают стандартный вычет.

Это доступно налогоплательщикам, даже если они принимают стандартный вычет.

Одним из примеров платежа, который вы можете вычесть из своего валового дохода, является взнос на квалифицированный пенсионный счет, например IRA. Другие допустимые вычеты могут включать проценты по студенческим кредитам, алименты, взносы на сберегательные счета для здоровья (HSA) и некоторые виды транспортных расходов. В свою очередь, AGI является результатом вычета всех этих корректировок из вашего валового дохода.

Онлайновые службы подготовки налоговых деклараций и программы рассчитывают AGI для вас и автоматически вводят его в правильную строку. Независимо от этих удобных функций убедитесь, что вы правильно вводите эти суммы при переносе информации из форм, которые дает вам работодатель, в форму 1040.

Как ваш скорректированный валовой доход влияет на ваши налоги на которые вы можете использовать вычеты и кредиты для уменьшения налогооблагаемого дохода. Например, рассмотрите влияние AGI на медицинские и стоматологические расходы для налогоплательщиков, которые детализируют.

Те, кто вносит постатейные данные, могут вычесть только те суммы квалифицированных медицинских и стоматологических расходов, которые превышают определенный процент от их скорректированного валового дохода. Для 2022 налогового года, который вы подаете в начале 2023 года, этот предел снова составляет 7,5% вашего AGI. Это означает, что если ваши медицинские и стоматологические расходы не превышают 7,5% вашего AGI, вы, скорее всего, вообще не сможете их вычесть.

Ограничения, связанные с AGI, также распространяются на отчисления на обучение и благотворительные взносы. Как правило, вы можете вычитать квалифицированные благотворительные взносы, которые вы сделали, только до тех пор, пока сумма вычета не достигнет 50% вашего AGI. Таким образом, ваш AGI оказывает существенное влияние на то, какие вычеты и кредиты вы можете получить, а также на их стоимость.

Ваш скорректированный валовой доход особенно важен, если вы живете в штате, где взимаются подоходные налоги штата. Многие штаты используют AGI из вашей федеральной декларации в качестве отправной точки для расчета подоходного налога штата.

Многие штаты используют AGI из вашей федеральной декларации в качестве отправной точки для расчета подоходного налога штата.

Ваш AGI не является показателем дохода, с которого IRS будет фактически начислять вам налог. Ваш окончательный доход, или «налогооблагаемый доход», получается путем вычитания еще большего количества вычетов из вашего AGI.

В 2022 налоговом году подавляющее большинство налогоплательщиков, скорее всего, будут использовать стандартный вычет, а не детализированные вычеты. В соответствии с действующим законодательством стандартный вычет на 2022 год составляет 12 950 долларов США для одиноких заявителей, 25 900 долларов США для супружеских пар, подающих совместную регистрацию, и 19 400 долларов США для глав домохозяйств. Для налогового 2023 года (то, что вы подаете в начале 2024 года) стандартный вычет составляет 13 850 долларов США для отдельных заявителей, 27 700 долларов США для совместных заявителей и 20 800 долларов США для глав домохозяйств.

Модифицированный скорректированный валовой доход, или MAGI, — это еще один термин, относящийся к налогооблагаемому доходу и скорректированному валовому доходу. MAGI вступает в игру, когда вы пытаетесь выяснить, имеете ли вы право на определенные вычеты. Например, если ваш MAGI превышает определенные пределы дохода и у вас есть пенсионный план на рабочем месте, вы не сможете получить полный вычет за вклад в IRA.

Чтобы рассчитать свой MAGI, вы должны добавить определенные вычеты, такие как проценты по студенческому кредиту, обратно к вашему скорректированному валовому доходу. Если вы не требовали каких-либо из этих вычетов, ваши AGI и MAGI должны быть одинаковыми.

Bottom Line Расчет вашего AGI является важным шагом к выяснению того, какая часть вашего дохода подлежит налогообложению. Это может быть относительно просто, если у вас есть хорошее представление о том, какие части вашего дохода составляют эту цифру. Однако с изменением налогового законодательства и форм некоторые из этих ситуаций могут стать сложными. Разумно работать с бухгалтером или использовать надежную налоговую программу , которая поможет вам. Кроме того, многие финансовые консультанты предлагают услуги налогового планирования и налоговой подготовки.

Разумно работать с бухгалтером или использовать надежную налоговую программу , которая поможет вам. Кроме того, многие финансовые консультанты предлагают услуги налогового планирования и налоговой подготовки.

- Если у вас сложная налоговая ситуация или вам нужен совет по инвестированию и финансовому планированию, попробуйте поговорить с финансовым консультантом. Бесплатный инструмент SmartAsset подбирает вам до трех проверенных финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Один из лучших способов позаботиться о своих деньгах — установить ежемесячный бюджет для себя и своей семьи. Загляните в бесплатный калькулятор бюджета SmartAsset, чтобы начать составлять план для себя.

Фото: ©iStock.com/AndreyPopov, ©iStock.com/Bill Oxford, ©iStock.com/urbazon

Марк Хенрикс Марк Хенрикс писал о личных финансах, инвестировании, выходе на пенсию, предпринимательстве и других темах более 30 лет. Его внештатная подпись появилась на CNBC.com и в The Wall Street Journal, The New York Times, The Washington Post, Kiplinger’s Personal Finance и других ведущих изданиях. Марк написал книги, в том числе «Не просто жизнь: полное руководство по созданию бизнеса, который дает вам жизнь». Его любимые репортажи — это те, которые помогают обычным людям увеличить свое личное благосостояние и удовлетворенность жизнью. Выпускник программы журналистики Техасского университета, он живет в Остине, штат Техас. В свободное время он любит читать, заниматься волонтерством, выступать в акустическом музыкальном дуэте, кататься на байдарках по бурным водам, заниматься пешим туризмом и участвовать в триатлоне.

2023 Калькулятор налога на прирост капитала

Что такое прирост капитала? Фото: © iStock/James Brey Если вы читаете о приросте капитала, это, вероятно, означает, что ваши инвестиции принесли хорошие результаты. Или вы готовитесь к тому, когда они это сделают в будущем.

Или вы готовитесь к тому, когда они это сделают в будущем.

Когда вы создали недорогой, диверсифицированный портфель и удерживаемые активы стоят больше, чем вы заплатили за них, вы можете подумать о продаже некоторых из этих активов, чтобы реализовать прирост капитала.

Прирост капитала определяется как прибыль, которую вы получаете, когда продаете инвестиции, такие как акции или недвижимость. К ним относятся краткосрочная прибыль от инвестиций, удерживаемых и проданных менее чем за один год, и долгосрочная прибыль от инвестиций, удерживаемых и продаваемых в течение периода, превышающего год.

Прирост и убытки от прироста капитала либо увеличивают, либо уменьшают стоимость ваших инвестиций. Но вы должны платить налоги на прирост капитала только после продажи инвестиций — деньги, которые вы получаете от инвестиций, подлежат налогообложению на федеральном уровне и уровне штата. Но вы также должны отметить, что вы можете снизить налоги на прирост капитала за счет продажи инвестиций, которые убыточны (подробнее о сборе налогов ниже).

Финансовый консультант может помочь вам управлять своим инвестиционным портфелем. Чтобы найти финансового консультанта, который обслуживает ваш район, , воспользуйтесь нашим бесплатным онлайн-инструментом поиска совпадений.

Прирост капитала: сколько я буду платить?Допустим, вы покупаете акции по низкой цене, и через определенный период времени стоимость этих акций существенно выросла. Вы решаете, что хотите продать свои акции и извлечь выгоду из увеличения стоимости.

Прибыль, которую вы получаете, когда продаете свои акции (и другие подобные активы, например, недвижимость), равна приросту капитала от продажи. IRS облагает налогом прирост капитала на федеральном уровне, а некоторые штаты также облагают налогом прирост капитала на уровне штата. Ставка налога, которую вы платите за прирост капитала, частично зависит от того, как долго вы удерживаете актив перед продажей.

Долгосрочный прирост капитала — это доход от активов, которыми вы владеете более одного года. Они облагаются налогом по более низким ставкам, чем краткосрочный прирост капитала.

В зависимости от вашего обычного уровня подоходного налога ставка налога на долгосрочный прирост капитала может составлять всего 0%. Даже налогоплательщики с самым высоким подоходным налогом платят долгосрочные ставки прироста капитала, которые составляют почти половину их ставок подоходного налога. Вот почему некоторые состоятельные американцы платят не так много налогов, как можно было бы ожидать.

В приведенной ниже таблице указано, сколько вам придется заплатить в виде долгосрочного прироста капитала за 2022 налоговый год (который вы подадите в начале 2023 года), в зависимости от вашего налогового статуса и дохода:

- Одинокие заявители

- Женаты, подают документы совместно

- Женаты, подают документы раздельно

- Глава семьи

| Женат, подают документы совместно ly | |

| Налогооблагаемый доход | Ставка |

|---|---|

$0 — 83 350 долл. США США | 0% |

| 83 351 долл. США — 517 200 долл. США | 15% |

| 517 201 долл. США+ | 9014 3 20%|

| Женат, подается отдельно | |

| Налогооблагаемый доход | Ставка |

|---|---|

| $0 — $41,675 9013 2 | 0% |

| $41 676 — $258 600 | 15% |

| $258 601+ | 20 % |

| Глава семьи | |

| Налогооблагаемый доход | Ставка |

|---|---|

| $0 — $55 800 | 0% |

| $55,801 — $488,500 | 15% |

| $488,501+ | 20% 90 132 |

Краткосрочный прирост капитала — это прибыль, которую вы получаете получить от продажи активов, удерживаемых в течение одного года или менее. Они облагаются налогом как обычный доход. Это означает, что вы платите те же налоговые ставки, что и федеральный подоходный налог.

Они облагаются налогом как обычный доход. Это означает, что вы платите те же налоговые ставки, что и федеральный подоходный налог.

За 2022 налоговый год (который вы подадите в начале 2023 года), инвесторы зарабатывают более 539 долларов США.900 будут платить максимум 37% на краткосрочный прирост капитала. В таблице ниже представлены группы доходов:

- Незамужние

- Женаты, подают документы совместно

- Женаты, подают документы раздельно

- Глава семьи

| Замужем, подаем совместно | |

| Налогооблагаемый доход | Ставка |

|---|---|

| $0 — $20 550 | 10% |

| $20 551 — $83 550 | 12% |

| 83 551 — 178 150 долларов | 22% |

| 178 151 — 340 100 долларов | 24% |

| 340 101 — 431 900 долларов | 32% |

| 431 901 — 647 850 долларов | 35% | 90 133

| $647 851+ | 37% |

| Женат, подается отдельно | |

| Налогооблагаемый доход | Ставка |

|---|---|

| $0 — $10,275 | 10% |

| $10,276 — $41,775 | 12% |

$41,77 6 — 89 075 долл. США США | 22% |

| 89 076 долл. США — 170 050 долл. США | 24% |

| 170 051 долл. США — 215 950 долл. США | 32% |

| $215 951 — $323 925 | 35% |

| $323 926+ | 37% |

| Глава семьи | |

| Налогооблагаемый доход | Ставка |

|---|---|

| $0 — $14,650 | 10% |

| $1 4,651 — $55,900 | 12% |

| $55,901 — $89,050 | 22% |

| $89,051 — $170,05 0 | 24% |

| 170 051 — 215 950 долларов | 32 % |

| 215 951 — 539 900 долларов | 9 0143 35%|

| $539 901+ | 37% |

Резюме: сумма, которую вы платите в виде федерального налога на прирост капитала, зависит от размера вашей прибыли, вашей федеральной налоговой категории и того, как долго вы удерживали рассматриваемый актив.

Чтобы рассчитать размер вашего прироста капитала, вам нужно знать свою базу. Базис — это сумма, которую вы заплатили за актив. Размер вашей задолженности по налогам — ваши налоговые обязательства — зависит от разницы между продажной ценой вашего актива и базой, которую вы имеете в этом активе. Проще говоря, это означает, что вы платите налог на основе своей прибыли.

Как заработанный и незаработанный доход влияет на прирост капитала Фото предоставлено © iStock/samdieselВ чем разница между обычным подоходным налогом и налогом на долгосрочный прирост капитала на федеральном уровне? Это сводится к разнице между заработанным и незаработанным доходом. В глазах IRS эти две формы дохода различны и заслуживают разного налогообложения.

Заработанный доход — это то, что вы получаете от своей работы. Независимо от того, владеете ли вы собственным бизнесом или работаете неполный рабочий день в кафе на улице, деньги, которые вы зарабатываете, являются заработанным доходом.

Незаработанный доход состоит из процентов, дивидендов и прироста капитала. Это деньги, которые вы делаете из других денег. Даже если вы активно торгуете на своем ноутбуке, доход, который вы получаете от своих инвестиций, считается пассивным. Так что в данном случае «незаработанный» не означает, что вы не заслуживаете этих денег. Это просто означает, что вы заработали его не с помощью обычной зарплаты.

Вопрос о том, как облагать налогом незаработанный доход, стал политическим вопросом. Некоторые говорят, что они должны облагаться налогом по ставке выше, чем ставка налога на заработанный доход, потому что это деньги, которые люди зарабатывают, не работая, а не в поте лица своего. Другие считают, что ставка должна быть даже ниже, чем сейчас, чтобы стимулировать инвестиции, которые помогают стимулировать экономику.

Как снизить налоги на прирост капитала с помощью сбора налоговых убытков Фото предоставлено © iStock/banarfilardhi Никому не нравится сталкиваться с большим налоговым счетом в апреле. Из многих способов снизить ваши налоговые обязательства сбор налоговых убытков является одним из наиболее распространенных и более сложных.

Из многих способов снизить ваши налоговые обязательства сбор налоговых убытков является одним из наиболее распространенных и более сложных.

Сбор налоговых убытков — это стратегия, позволяющая инвесторам избежать уплаты налогов на прирост капитала. Он использует деньги, которые вы теряете на инвестициях, чтобы компенсировать прирост капитала, который вы заработали от продажи прибыльных инвестиций. Это означает, что вы можете списать эти убытки, когда продаете амортизированный актив, что аннулирует часть или весь ваш прирост капитала от оцененных активов.

Вы даже можете подождать и повторно купить активы, которые вы продали с убытком, если хотите их вернуть, но вы все равно получите списание налогов, если вы правильно рассчитаете время. Некоторые роботы-консультанты нашли способы автоматизировать этот процесс, часто продавая инвестиции с убытком, а затем немедленно покупая очень похожий актив. Это позволяет вам продолжать инвестировать в рынок, в то же время используя налоговые вычеты из ваших убытков.

Некоторые инвесторы включают сбор налоговых убытков в общую стратегию портфельных инвестиций, чтобы сэкономить деньги. Другие говорят, что в долгосрочной перспективе это обходится вам дороже, потому что вы продаете активы, которые могут вырасти в цене в будущем, в обмен на краткосрочные налоговые льготы. позже года. Критики сбора налоговых убытков также отмечают, что, поскольку Конгресс может вносить изменения в налоговый кодекс, вы также рискуете заплатить высокие налоги при последующей продаже своих активов.

Налоги штата на прирост капиталаВ некоторых штатах также взимаются налоги на прирост капитала. Большинство штатов облагают налогом прирост капитала в соответствии с теми же ставками налога, которые они используют для обычного дохода. Таким образом, если вам посчастливилось жить в стране, где нет подоходного налога штата, вам не придется беспокоиться о налогах на прирост капитала на уровне штата.

Нью-Гэмпшир, например, не облагает налогом доход, но облагает налогом дивиденды и проценты. Для сравнения, штаты с высоким подоходным налогом (Калифорния, Нью-Йорк, Орегон, Миннесота, Нью-Джерси и Вермонт) также имеют высокие налоги на прирост капитала. Хороший калькулятор прироста капитала, такой как наш, учитывает как федеральное, так и государственное налогообложение.

Для сравнения, штаты с высоким подоходным налогом (Калифорния, Нью-Йорк, Орегон, Миннесота, Нью-Джерси и Вермонт) также имеют высокие налоги на прирост капитала. Хороший калькулятор прироста капитала, такой как наш, учитывает как федеральное, так и государственное налогообложение.

Если у вас есть дом, вам может быть интересно узнать, как государство облагает налогом прибыль от продажи дома. Как и в случае с другими активами, такими как акции, прирост капитала от дома равен разнице между продажной ценой и базисом продавца.

Основой вашего дома является то, что вы за него заплатили, плюс затраты на закрытие и недекоративные инвестиции, которые вы сделали в недвижимость, например, новую крышу. Вы также можете добавить к своей основе расходы на продажу, такие как гонорары агента по недвижимости. Вычтите это из цены продажи, и вы получите прирост капитала. Когда вы продаете свое основное место жительства, прирост капитала в размере 250 000 долларов США (или 500 000 долларов США на пару) освобождается от налога на прирост капитала. Как правило, это верно только в том случае, если вы владели и использовали свой дом в качестве основного места жительства в течение как минимум двух из пяти лет до продажи.

Как правило, это верно только в том случае, если вы владели и использовали свой дом в качестве основного места жительства в течение как минимум двух из пяти лет до продажи.

Если вы унаследуете дом, вы не получите освобождение от налога в размере 250 000 долларов, если вы не являетесь владельцем дома в течение как минимум двух лет в качестве основного места жительства. Но вы все равно можете получить перерыв, если вы не соответствуете этим критериям. Когда вы наследуете дом, вы получаете «шаг в основе».

Скажем, залог вашей матери в семейном доме составлял 200 000 долларов. На сегодняшний день рыночная стоимость дома составляет 300 000 долларов. Если ваша мама передаст дом вам, вы автоматически получите повышенную базовую стоимость, равную рыночной стоимости в 300 000 долларов. Если вы продаете дом за эту сумму, вам не нужно платить налог на прирост капитала. Если вы позже продадите дом за 350 000 долларов, вы заплатите налог на прирост капитала только с разницы в 50 000 долларов между продажной ценой и вашей ступенчатой базой. Если вы владели им более двух лет и использовали его в качестве основного места жительства, вы не будете платить никаких налогов на прирост капитала.

Если вы владели им более двух лет и использовали его в качестве основного места жительства, вы не будете платить никаких налогов на прирост капитала.

Пошаговая основа несколько противоречива и может не существовать вечно. Как всегда, чем ценнее имущество вашей семьи, тем больше стоит обратиться к профессиональному налоговому консультанту, который поможет вам минимизировать налоги, если это ваша цель.

Налог на чистый доход от инвестиций (NIIT)При определенных обстоятельствах налог на чистый доход от инвестиций, или NIIT, может повлиять на доход, который вы получаете от своих инвестиций. Хотя он в основном применяется к физическим лицам, этот налог также может взиматься с доходов от имений и трастов. NIIT взимается с наименьшей из суммы вашего чистого инвестиционного дохода и суммы, на которую ваш модифицированный скорректированный валовой доход (MAGI) превышает пороговые значения NIIT, установленные IRS. Эти пороговые значения основаны на вашем налоговом статусе и выглядят следующим образом:

- Не замужем: 200 000 долларов США

- Женатые подают совместно: 250 000 долларов США

- Женатые подают раздельно: 125 000 долларов США 900 67

- Вдова (вдова) с ребенком на иждивении: 250 000 долларов

- Глава домохозяйства: 200 000 долларов

Ставка налога NIIT составляет 3,8%. Налог применяется только к гражданам США и иностранцам-резидентам, поэтому иностранцы-нерезиденты не обязаны его платить. Согласно IRS, чистый инвестиционный доход включает проценты, дивиденды, прирост капитала, доход от аренды, доход от роялти, неквалифицированные аннуитеты, доход от предприятий, которые участвуют в торговле финансовыми инструментами или товарами, и доход от предприятий, которые пассивны по отношению к налогоплательщик.

Налог применяется только к гражданам США и иностранцам-резидентам, поэтому иностранцы-нерезиденты не обязаны его платить. Согласно IRS, чистый инвестиционный доход включает проценты, дивиденды, прирост капитала, доход от аренды, доход от роялти, неквалифицированные аннуитеты, доход от предприятий, которые участвуют в торговле финансовыми инструментами или товарами, и доход от предприятий, которые пассивны по отношению к налогоплательщик.

Вот пример того, как работает NIIT: Допустим, вы вместе с супругой подаете налоговую декларацию, и вместе вы получаете 200 000 долларов заработной платы. Порог для вашего статуса подачи составляет 250 000 долларов, что означает, что вы не должны NIIT исключительно на основании этого дохода. Однако у вас также есть 75 000 долларов чистого инвестиционного дохода от прироста капитала, дохода от аренды и дивидендов, что увеличивает ваш общий доход до 275 000 долларов. Поскольку ваш доход в настоящее время превышает пороговое значение в 25 000 долларов США, и это число является меньшим из 75 000 долларов США (ваш общий чистый доход от инвестиций), вы должны будете платить налоги с этих 25 000 долларов США.