Помощь юриста | Взыскание долга

В том случае если договориться с должником не удалось, а Вы имеете на руках решение суда о взыскании долга или неисполненное медиативное соглашение с должником, утвержденное судом, обращайтесь за выпиской исполнительного документа и приступайте к принудительному взысканию долга.

Принуждение должника к погашению задолженности по исполнительному документу.

Понятие «принудительный метод» в данном случае говорит само за себя. Убедившись, что должник не намерен погашать задолженность, передавайте исполнительный лист частному судебному исполнителю без промедления. Однако не забывайте, что исполнитель тоже человек, поэтому нуждается в контроле. Как взаимодействовать с частным судебным исполнителем, мы расскажем в следующей статье. А пока рассмотрим самые эффективные способы взыскания задолженности в принудительном порядке.

Наиболее характерные для данного варианта способы решения вопроса:

1. Ограничение выезда должника за пределы РК.

Ограничение выезда должника за пределы РК.

2. Арест денежных средств на расчетных счетах должника в банках второго уровня. Убедитесь, что судебный исполнитель получил ответы от всех банков, действующих по месту исполнения решения суда о наличии либо отсутствии расчетных счетов и денежных средств на них числящихся за должником;

3. Арест движимого и недвижимого имущества, принадлежащего должнику и его реализация через электронный аукцион. В перечень имущества помимо жилья, земли, коммерческой недвижимости и транспорта, входят также доли в товариществах с ограниченной ответственностью, акции и ценные бумаги, личные вещи должника, находящиеся в его жилище, коммерческое оборудование, права на торговые знаки и марки, многое другое. Но стоит помнить, что реализации имущества в обязательном порядке предшествует его оценка независимой оценочной компанией;

4. Запрет на выдачу и приостановление действия ранее выданных прав, лицензий и специальных разрешений в отношении как физических, так и юридических лиц. Возможность приостановить должнику действие разрешений, наступает у взыскателя по истечении 2-х месяцев с момента возбуждения исполнительного производства;

Возможность приостановить должнику действие разрешений, наступает у взыскателя по истечении 2-х месяцев с момента возбуждения исполнительного производства;

5. Поиск, возвращение в первоначальный вид, арест и реализация имущества, ранее принадлежащего должнику, но выведенного с целью уклониться от оплаты задолженности. Если сделка является сомнительной (к примеру дарение близким родственникам), она может быть признана судом – недействительной, а имущество возвращено в собственность должника. Важный момент – имущество должно быть выведено тогда, когда обязательство у должника перед кредитором уже наступило;

6. Привлечение должника к административной и уголовной ответственности за уклонение от исполнения решения суда. Конечно одного заявления поданного в соответствующие органы будет недостаточно, Вам придется провести работу по доказыванию того, что должник действительно уклоняется от исполнения решения суда, имея возможность оплачивать долг, это довольно долгий процесс, к которому следует прибегать только в том случае если Вы готовы до конца добиваться справедливости.

В целом Закон РК «Об исполнительном производстве и статусе судебных исполнителей» даёт взыскателю много законных способов принудить должника к погашению долга. Кроме того, взыскание долга может регламентироваться гражданско-процессуальным Кодексом РК и некоторыми Постановлениями Верховного суда РК. Однако без Вашего прямого участия в процессе, незнания или неправильного толкования некоторых норм закона, взыскание долга может затянуться на неопределенный срок. Контроль за нормальным ходом исполнительного производства даст Вам существенные преимущества и больше возможностей ускоренного взыскания задолженности;

Алгоритм взыскания долга в принудительном порядке может выглядеть так:

Должник не возвращает деньги: что делать?

Проложить маршрут

Язык :

Русский

Обычно, когда мы решаем одолжить деньги кому-то, кого мы знаем, мы не заботимся об обеспечении наших интересов в случае трудностей с взысканием долга. Помните, передавая деньги в долг всегда надо оформлять долговую расписку. Такой договор регулируемых соответствующими положениями Гражданского кодекса. Поэтому, если вы решили одолжить деньги кому-то, даже близкому человеку, стоит для этого заключить короткий письменный договор. В нем должно быть указано, что мы перечисляем определенную сумму денег заемщику; что должник вернет нам такую же сумму денег и в какое время. Возврат возможен в рассрочку. Могут быть добавлены проценты. И даже если мы подпишем договор, то можем отказаться от него и от передачи предмета кредита, когда его возврат является сомнительным из-за плохого финансового состояния заемщика. В ситуации, когда в кредитном договоре не указана дата его возврата, заемщик обязан вернуть сумму кредита, когда кредитор потребует этого. Также следует иметь в виду, что просрочка должника в проведении платежа, в данном случае возврат предмета ссуды, независимо от причин просрочки, дает кредитору право требовать проценты за просрочку. Положения, определяющие проценты, связанные с просрочкой исполнения, могут быть указаны в кредитном договоре или могут быть заменены соответствующими положениями Гражданского кодекса. Однако, когда дело доходит до запроса о возмещении пособия, лучше всего это делать в письменной форме. Тогда у нас есть основания потребовать возврат кредита в дальнейшем, если, несмотря на требования, сумма кредита не вернулась. Как происходит взыскание долга в суде?Конечно, будет безопаснее, если мы подпишем договор с заемщиком до перечисления суммы денег. Тогда у нас есть основания добиваться его возврата в суде, если оно нам не предоставляется добровольно. Если у нас есть кредитный договор и, несмотря на вызов должника, мы его все равно не получили, мы можем обратиться в суд за платежным поручением против должника. Суд выносит постановление об уплате на основании договора, прилагаемого к исковому заявлению. В этом постановлении суд обязывает должника, в данном случае заемщика, выплатить кредитору деньги. Если должник не предъявит никаких обвинений в течение этого времени, платежное поручение станет окончательным. Следовательно, если у нас есть какие-либо письменные свидетельства того, что мы заняли деньги, мы можем обратиться в суд для выплаты, если кредит не был погашен в согласованный срок. Пока действует кредитный договор и еще не наступил срок возврата заемных денег, вы не можете отказаться от такого договора. |

Особенно если кредитный договор заключен устно. В такой ситуации даже обращения в суд часто может оказаться недостаточно, особенно когда у нас нет доказательств, подтверждающих факт получения денег в долг. Так что делать? Вот конкретные советы, которые помогут вам взыскать долг с частного лица, если он задерживает его выплату.

Особенно если кредитный договор заключен устно. В такой ситуации даже обращения в суд часто может оказаться недостаточно, особенно когда у нас нет доказательств, подтверждающих факт получения денег в долг. Так что делать? Вот конкретные советы, которые помогут вам взыскать долг с частного лица, если он задерживает его выплату.

Однако, если мы по каким-то причинам не хотим подписывать договор, надо позаботиться о том, чтобы заемная сумма переводилась в присутствии третьих лиц. Мы также можем использовать подтверждение перевода — при условии, что в его заголовке мы точно указываем, что переводимая сумма является предметом кредита.

Однако, если мы по каким-то причинам не хотим подписывать договор, надо позаботиться о том, чтобы заемная сумма переводилась в присутствии третьих лиц. Мы также можем использовать подтверждение перевода — при условии, что в его заголовке мы точно указываем, что переводимая сумма является предметом кредита. Его расторжение возможно, если с нашей стороны есть обоснованное сомнение в плохом финансовом состоянии заемщика, тогда мы можем отказаться от договора и вернуть деньги назад.

Его расторжение возможно, если с нашей стороны есть обоснованное сомнение в плохом финансовом состоянии заемщика, тогда мы можем отказаться от договора и вернуть деньги назад.Что такое должник и чем он отличается от кредитора?

Что такое должник?

Должник — это компания или физическое лицо, которое должно деньги. Если долг имеет форму займа от финансового учреждения, должник называется заемщиком, а если долг имеет форму ценных бумаг, таких как облигации, должник называется эмитентом. По закону лицо, подающее добровольное заявление о признании себя банкротом, также считается должником.

Основные выводы

- Должники — это физические или юридические лица, которые должны деньги банкам или другим лицам.

- Должников часто называют заемщиками, если деньги причитаются банку или финансовому учреждению, однако их называют эмитентами, если долг имеет форму ценных бумаг.

- Должники не могут попасть в тюрьму за неуплату потребительского долга (например, по кредитным картам).

- Закон о справедливой практике взыскания долгов (FDCPA) запрещает сборщикам счетов угрожать должникам тюремным заключением, но суды могут отправлять должников в тюрьму за неуплату налогов или алиментов.

- Кредиторы могут иметь другие средства правовой защиты при наличии залога, такие как изъятие владения, или они могут обратиться в суд с должниками для наложения ареста.

Что такое должник?

Понимание должников

Неуплата долга не является преступлением. За исключением определенных ситуаций банкротства, должники могут расставлять приоритеты по выплате долга по своему усмотрению, но если они не соблюдают условия своего долга, они могут столкнуться с комиссионными и штрафными санкциями, а также с падением своей кредитной истории. Кроме того, кредитор может обратиться в суд с иском к должнику. Это может привести к залогам или обременениям.

Должники не могут быть отправлены в тюрьму за невыплаченные потребительские долги, но суд может отправить должника в тюрьму за невыплату алиментов или налогов.

Должник против кредитора

Кредиторы противоположны должникам. Кредиторы – это те, кто предоставляет кредит должникам. Кредиторы, как и должники, могут быть физическими или юридическими лицами. Кредиторами также могут быть компании, поставляющие материалы. В случае, если компания предлагает товары или услуги и примет оплату позже, она выступает в качестве кредитора.

Кроме того, семья или друзья также могут считаться кредиторами, если они одолжили деньги, считаясь личным кредитором. Реальными кредиторами являются банки или финансовые компании с юридическим договором. Кредиторы зарабатывают деньги на должниках, взимая комиссионные или проценты.

Могут ли должники попасть в тюрьму за невыплаченные долги?

В США тюрьмы для должников были относительно обычным явлением до эпохи Гражданской войны, когда большинство штатов начали постепенно отказываться от них. В наше время должников не сажают в тюрьму за неоплаченный потребительский долг, такой как кредитные карты или медицинские счета.

В некоторых случаях из этого правила есть исключения. Например, в некоторых штатах, если суд обязал должника выплатить долг и он пропускает платеж, он считается неуважительным к суду, а неуважение к суду может привести к тюремному заключению, таким образом, косвенно отправляя человека в тюрьму за должника.

Какие законы защищают должников?

FDCPA — это закон о защите прав потребителей, предназначенный для защиты должников. В этом законе указывается, когда сборщики счетов могут звонить должникам, куда они могут звонить им и как часто они могут звонить им. В нем также подчеркиваются элементы, касающиеся неприкосновенности частной жизни и других прав должника. Однако этот закон относится только к сторонним агентствам по взысканию долгов, таким как компании, пытающиеся взыскать долги от имени других компаний или частных лиц.

Что может сделать кредитор, если должник не платит?

Если должник не выплачивает долг, кредиторы имеют право взыскать его. Если долг обеспечен залогом, таким как ипотечные кредиты и автокредиты, обеспеченные домами и автомобилями, кредитор может попытаться вернуть залог. В других случаях кредитор может подать в суд на должника, пытаясь добиться ареста заработной платы должника или обеспечения другого типа платежного поручения.

Образец должника

Например, рассмотрим Салли, которая хочет взять ипотеку, чтобы купить дом. Она работает с банком, чтобы финансировать недвижимость. Ее кредит составляет 250 000 долларов.

Салли теперь должна банку 250 000 долларов и в долгу перед ними (что делает ее должником). Ее банк является кредитором. При ипотеке дом (в данном случае дом Салли) используется в качестве залога по кредиту.

Если Салли не выплатит кредит, банк может завладеть имуществом и продать его, чтобы возместить свои долги.

Часто задаваемые вопросы об определении должника

Что означает слово «должник»?

Должники – это физические или юридические лица, которые должны деньги. Должники могут быть должны деньги банкам, физическим лицам и компаниям. Должники имеют долг, который должен быть выплачен в какое-то время в будущем.

Должники могут быть должны деньги банкам, физическим лицам и компаниям. Должники имеют долг, который должен быть выплачен в какое-то время в будущем.

Кто является должником и кто является кредитором?

Должниками и кредиторами могут быть физические или юридические лица. По большей части физические лица и компании являются должниками, которые занимают деньги в банках или других финансовых учреждениях. Кредиторами, которыми может быть любое лицо или компания, часто называют банки.

Является ли покупатель кредитором или должником?

Клиенты банка являются должниками, если они имеют кредит или должны банку. Клиенты, которые покупают товары или услуги и расплачиваются на месте, не являются должниками. Однако клиенты компаний, которые предоставляют товары или услуги, могут быть должниками, если им будет разрешено произвести платеж в более поздние сроки.

Является ли должник активом?

Должник – это физическое или юридическое лицо. Для кредитора деньги, причитающиеся им (должником), считаются активом. В некоторых случаях деньги, причитающиеся должнику, могут быть дебиторской задолженностью (за товары или услуги, купленные в кредит) или векселем к получению, если это кредит.

В некоторых случаях деньги, причитающиеся должнику, могут быть дебиторской задолженностью (за товары или услуги, купленные в кредит) или векселем к получению, если это кредит.

Должники — это доход?

Должники не считаются доходом. Деньги, причитающиеся дебиторам (кредиторам), регистрируются не как доход, а как актив, такой как вексель или дебиторская задолженность. Однако любые проценты или сборы, взимаемые кредитором, учитываются как доход для кредитора и расход для должника.

Практический результат

Должники должны деньги физическим лицам или компаниям (например, банкам). Должниками могут быть физические лица или компании, и они называются заемщиками, если задолженность принадлежит банку или финансовому учреждению. Должниками также могут быть те, кто подает добровольное заявление о признании себя банкротом. Должники не могут попасть в тюрьму за неоплаченные потребительские долги. Сборщики долгов не могут угрожать должникам тюремным заключением, но суды могут посадить должников в тюрьму за невыплату алиментов или налогов.

Как оспорить свой долг и выиграть у коллекторов и кредиторов

Любой, кто намеревается оспорить долг, который был передан на взыскание, — даже тот, у кого такое надежное дело, как Гибралтар, — должен знать, с чем он сталкивается.

Сбор долгов в Соединенных Штатах настолько велик, что только абсурдное описание может его оправдать. Проще говоря, это огромно: 7000 коллекторских агентств, чья рыночная стоимость составляет 18,8 млрд долларов, получают примерно 13,4 млрд долларов в год.

Море взысканий пенится: Бюро финансовой защиты потребителей (CFPB) получило 82 700 жалоб на сборщиков долгов в 2020 году, что на 10% больше по сравнению с прошлым годом, что сделало взыскание долгов одной из главных тем потребительских волнений.

Эти цифры не удивят никого, кто сильно задолжал по своим счетам. Зная, что коллекторы могут быть вездесущими и безжалостными, у них может возникнуть соблазн спросить: что еще нового?

Рад, что вы спросили.

Правила, принятые CFPB и вступившие в силу 30 ноября, содержат рекомендации для коллекторов, пытающихся связаться с вами по электронной почте, текстовым сообщениям и — готовы? — социальные медиа. Да, этот запрос на подключение в Facebook, Twitter или Instagram может исходить от кого-то, кто намеревается взыскать долг.

Да, этот запрос на подключение в Facebook, Twitter или Instagram может исходить от кого-то, кто намеревается взыскать долг.

Положительный момент: по закону сборщики долгов не могут публиковать информацию о том, сколько вы должны или кому.

Что делать перед лицом всего этого давления? Во-первых, не прячьтесь, особенно если у вас есть законная говядина. Агентства по отслеживанию кредитов далеко не безупречны. Более половины жалоб, поданных в CFPB в 2020 году, исходили от потребителей, которые утверждали, что с ними связались по поводу долгов, которые они не должны, — это на 25% больше, чем за предыдущие два года.

Чтобы остановить звонки о взыскании долгов, ответьте на них и выполните шаги, описанные адвокатом из Вашингтона Айрой Рейнгольд, ветераном войны по взысканию долгов с более чем 20-летним стажем в качестве исполнительного директора Национальной ассоциации защитников прав потребителей (NACA).

«Поднимите трубку и скажите человеку на другом конце линии: перестаньте мне звонить!» — говорит Рейнгольд. «Но прежде чем повесить трубку, узнайте их имя и адрес, а затем сядьте и напишите им письмо с просьбой не звонить вам. Отправьте его заказным письмом с уведомлением о вручении, чтобы у вас была запись об этом, если оно продолжится.

«Но прежде чем повесить трубку, узнайте их имя и адрес, а затем сядьте и напишите им письмо с просьбой не звонить вам. Отправьте его заказным письмом с уведомлением о вручении, чтобы у вас была запись об этом, если оно продолжится.

«Зная индустрию взыскания долгов, возможно, так и будет».

Это время уток подряд: «Большинство… жалоб поступают от потребителей, которых преследуют из-за долгов, которых они не должны», — сказал Рейнгольд, который в течение часа появился на CSPAN, чтобы обсудить проблемы с долгами. коллекционеры. «Во многих случаях не того человека преследуют или даже предъявляют иск за неправильную сумму долга, и коллекторские агентства используют очень ограниченную информацию для возбуждения таких дел».

Похоже на тебя? Вот как дать отпор.

Как оспорить долг

Сборщики долгов полагаются на множество источников информации в своих попытках взыскания. Чтобы успешно оспорить свои требования, потребитель должен быть методичным и тщательным.

«Первый шаг, — говорит Майкл Камминс, финансовый директор InsuranceGeek, — это собрать всю вашу информацию и доказательства, связанные с долгом. Это включает в себя любые письма или документы, которые вы получили от кредитора, а также доказательства того, что долг не ваш. Если у вас есть свидетели, которые могут засвидетельствовать тот факт, что вы не должны задолжать, вы также должны собрать их показания».

К счастью, присматривать за деталями несложно. Вот что вы делаете:

- Не обсуждайте долг с кем-либо, кто звонит, пишет сообщения, пишет по электронной почте или иным образом связывается с вами. Неверные слова могут сработать против вас.

- Получите информацию о коллекционере, включая имя, адрес и номер телефона. Коллекционеры, которые не предоставляют информацию, часто являются мошенниками.

- Во время первого телефонного звонка или в течение пяти дней вы имеете законное право на получение сведений о предполагаемом долге: сумма, текущий владелец долга, информация, необходимая для связи с первоначальным кредитором. Запишите это, если он не придет в течение пяти дней.

- Немедленно запросите копию вашего кредитного отчета в трех основных агентствах (Experian, Equifax, TransUnion). Кредитные агентства обязаны в соответствии с Законом о справедливой кредитной отчетности (FCRA) предоставлять вам информацию о вашем деле и кредитном рейтинге.

- Просмотрите каждый отчет для выявления ошибок.

- Заполните форму спора в бюро кредитных историй.

- Распечатайте свой кредитный отчет, выделив ошибки.

- Отправьте свой спор в кредитное агентство, загрузив его или отправив заказным письмом (требуется уведомление о вручении).

Запишите это, если он не придет в течение пяти дней.

Запишите это, если он не придет в течение пяти дней.Выполнение этих шагов запустит процесс устранения ошибочного иска против вас. Но есть еще что сделать.

Письмо о долговом споре

Если вы сомневаетесь в том, что у вас есть задолженность или что сумма задолженности неверна, лучше всего направить письмо о долговом споре в коллекторское агентство с просьбой проверить задолженность.

«Эффективное письмо о долговом споре должно быть четким и кратким, — говорит Дэниел Чен, технический директор Marketplace Fairness. «Он должен включать всю соответствующую информацию о долге».

В письме о долговом споре требуется, чтобы коллекторское агентство продемонстрировало, что вы действительно имеете задолженность, и может предоставить подробную информацию и документы, подтверждающие сумму задолженности.

Согласно федеральному закону, после получения письменного уведомления о долге у потребителей есть 30-дневное окно, чтобы ответить письмом о долговом споре.

Письмо о долговом споре должно содержать вашу личную информацию; проверка суммы задолженности; имя кредитора по долгу; и просьба не сообщать о долге агентствам кредитной информации до тех пор, пока вопрос не будет решен или не будет удален из отчета, если о нем уже сообщалось.

Второе письмо о споре должно быть отправлено в бюро кредитных историй с почти такой же информацией, чтобы они тоже знали, что долг является спорным.

Однако часто вопрос не решается до тех пор, пока информация уже не появится в вашем кредитном отчете и, таким образом, не станет отрицательным фактором для вашего кредитного рейтинга. Если она попадет в ваш кредитный отчет, в агентство кредитной отчетности следует отправить еще одну форму письма о споре, оспаривая точность информации и прося ее удалить или исправить.

Образец письма об оспаривании долга

- Образец письма о споре

- Письмо о споре с коллектором

- Письмо о споре с агентством кредитной отчетности

Должен ли я платить коллекторам или первоначальному кредитору?

Если долг принадлежит вам по закону, знание того, кому платить, может привести к путанице. Агентство по взысканию долгов? Первоначальный кредитор? Долг, который просрочен, часто переходит из рук в руки, иногда более одного раза.

По сути, существует три сценария оплаты инкассо, и потребитель может не понять, с кем он имеет дело и кто получает деньги.

- Кредитор может иметь внутреннее подразделение по сбору платежей. В этом случае вы все еще в долгу перед первоначальным кредитором, и именно ему платят.

- Иногда кредитор нанимает агентство по сбору платежей, чтобы получить за него деньги. Спросите у коллектора, является ли он собственником долга. Если нет, вы все равно сможете договориться с первоначальным кредитором.

- Часто последней каплей является продажа долга первоначальным кредитором коллекторскому агентству. В этом случае коллектор владеет долгом, поэтому любой платеж производится коллекторскому агентству. (Эта сумма также может быть предметом переговоров.)

Знай свои права в соответствии с FDCPA

Проблемы между потребителями и агентствами по взысканию долгов существуют уже довольно давно. В 1978 году Конгресс принял Закон о справедливой практике взыскания долга (FDCPA) в попытке защитить права потребителей на взыскание долга от злоупотреблений.

«[FDCPA] требует от кредитных бюро исправить или удалить любую информацию, которая не может быть подтверждена, является ошибочной или неполной, в течение 30 дней», — говорит Эдвард Меллетт, основатель WikiJob из Лондона. «В противном случае они нарушили закон, и вы имеете право подать в суд и подать жалобу в Бюро финансовой защиты прав потребителей.

«В противном случае они нарушили закон, и вы имеете право подать в суд и подать жалобу в Бюро финансовой защиты прав потребителей.

«Убедитесь, что дело будет настолько убедительным, что кредитору придется либо согласиться с вами, либо представить реальные доказательства обратного».

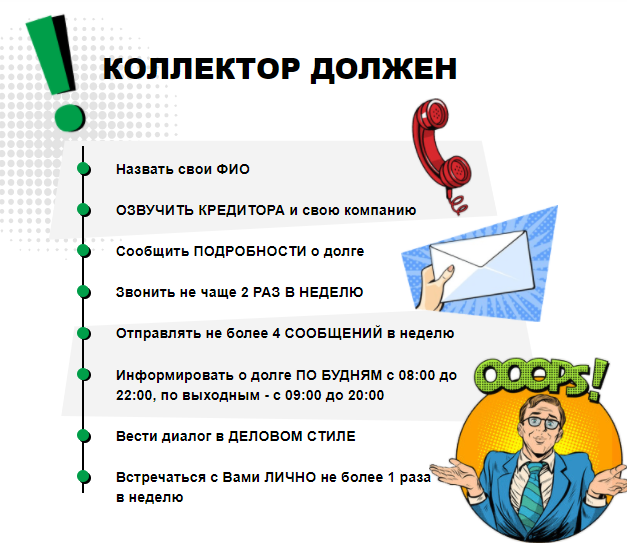

FDCPA излагает рекомендации по взысканию долгов:

- Коллекторские агентства должны ограничить телефонные звонки между 8:00 и 21:00. местное время.

- Сборщики долгов не могут позвонить вам на работу, если вы сообщите им, что вам не разрешено принимать звонки.

- Вы можете остановить звонки от коллекторских агентств, отправив заказное письмо с просьбой прекратить звонки.

- Сборщики долгов должны отправить вам письменное «уведомление о подтверждении», в котором будет указано, сколько денег вы должны, имя кредитора и как действовать, если вы хотите оспорить долг.

- Сборщики долгов не могут угрожать насилием, использовать нецензурную лексику, ложно заявлять, что они являются адвокатами или представителями правительства, искажать сумму долга или заявлять, что вас собираются арестовать.

- Агентствам по взысканию долгов разрешается обсуждать ваш долг только с вами и вашим адвокатом. Они могут обратиться к вашим друзьям и семье в поисках вашей контактной информации, но не могут говорить о вашем долге (за исключением супруга в некоторых случаях).

- Несмотря на все эти ограничения и меры защиты, CFPB и генеральные прокуроры ежемесячно получают от потребителей тысячи жалоб на практику взыскания долгов. Имейте в виду, что жалобы потребителей часто возникают из-за того, что коллекторские агентства не могут точно отследить детали первоначального контракта от начала до конца.

Срок исковой давности для коллекторов

Иногда важно повторить очевидное: Задача № 1 состоит в том, чтобы убедиться, что долг вообще существует . В дополнение к «уведомлению о проверке», которое должны отправить коллекторы, для большинства долгов существует «срок исковой давности». Срок давности варьируется от штата к штату, от трех лет до целых 15. В большинстве штатов он составляет от 4 до 6 лет.

Если срок исковой давности по вашему долгу прошел, это означает, что коллекторское агентство не может добиться судебного решения против вас. Это не означает, что они все еще не могут попытаться взыскать деньги, хотя, если вы откажетесь платить, у них не будет возможности обратиться в суд. Однако неоплаченный долг остается в вашем кредитном отчете в течение семи лет с момента последнего платежа по нему.

Многие проблемы начинаются с того, что агентства по взысканию долгов часто покупают долги из нескольких источников и либо собирают деньги, либо продают долг во второй, третий, может быть, даже четвертый раз. Попутно первоначальный контракт теряется, а вместе с ним теряются сведения о том, какая сумма была первоначально заимствована, по какой процентной ставке, какие штрафы за просрочку платежа предусмотрены и сколько еще причитается.

Потребители должны вести точный учет всех транзакций, связанных с их долгом, особенно первоначальный договор, учет платежей и любые квитанции. Эта информация используется при подаче письма о споре в коллекторское агентство.

Эта информация используется при подаче письма о споре в коллекторское агентство.

Чего не следует делать, если у вас есть долги

- Не игнорируйте сборщиков долгов. Независимо от того, ваш это долг или нет, не игнорируйте звонки или письма. Примите рекомендуемые меры для оспаривания претензии.

- Не разговаривайте по телефону. Лучше общаться в письменной форме, чтобы сохранить бумажный след. Если вам нужно поговорить по телефону, запишите разговор. Вам может понадобиться разрешение на запись, в зависимости от того, в каком штате вы живете. Просто сообщите им о своем намерении сделать запись. Если они продолжают разговор, это считается разрешением.

- Не пытайтесь спрятать деньги или активы. Не рекомендуется прятать деньги на счету друга или члена семьи. На самом деле, это противоречит закону и называется мошеннической передачей прав.

- Не верьте им на слово. Сборщики долгов печально известны тем, что пытаются получить свои деньги любыми средствами, включая обман. Если вам нужно больше времени, вы всегда можете запросить подтверждение долга. В нем должно быть все прописано для вас, и у вас будет дополнительное время, чтобы перепроверить правильность долга.

Если вам нужно больше времени, вы всегда можете запросить подтверждение долга. В нем должно быть все прописано для вас, и у вас будет дополнительное время, чтобы перепроверить правильность долга.

Если вам нужно больше времени, вы всегда можете запросить подтверждение долга. В нем должно быть все прописано для вас, и у вас будет дополнительное время, чтобы перепроверить правильность долга.Однако пока неясно, работает ли этот процесс, поэтому могут возникнуть проблемы с информацией в ваших кредитных отчетах. Каждый раз, когда ваш долг продается, если покупатель не в состоянии взыскать долг, он может отправить информацию от имени своей компании в отчетное агентство. Таким образом, один и тот же долг мог быть указан под несколькими названиями компаний во всех трех отчетных агентствах.

«Вот почему вы должны каждый год проверять свой кредитный отчет от каждого агентства», — говорит Рейнгольд. «Если вы обнаружите ошибку, немедленно отправьте отчетному агентству письмо о споре».

Тем не менее, вы не сможете стать индустрией с оборотом в 18,6 миллиардов долларов, просто сдаваясь. Потребители могут подать в суд на сборщик долгов. Когда, как это часто бывает, они не явились на дату суда, они по умолчанию проигрывают, и решение выносится не в их пользу. (Некоторые потребители пытаются представить себя… с предсказуемыми результатами.)

(Некоторые потребители пытаются представить себя… с предсказуемыми результатами.)

Если коллекторы выиграют судебное решение, они могут попытаться возместить свои деньги, в зависимости от того, в каком состоянии было вынесено решение. Если вы попытаетесь подать апелляцию, будет разумно найти адвоката по защите прав потребителей, который будет представлять ваши интересы. Если вы не можете себе этого позволить, обратитесь в местное Общество юридической помощи и попытайтесь получить юридическое представительство.

— Игнорировать дату суда — худшее, что вы можете сделать, — сказал Рейнгольд. «Стандарт доказывания в большинстве случаев минимален, поэтому вы можете поставить свою жизнь на то, что независимо от того, были ли у вас долги или нет, (сборщики долгов) вынесут решение против вас, если вы не явитесь».

Проигрыш может привести к конфискации вашей зарплаты кредитором.

Способы удаления взысканий из кредитного отчета

Есть вероятность, что вы сможете удалить взыскание. Сбор остается в вашем кредитном отчете в течение семи лет с момента вашего последнего платежа, и есть три способа снять его.

Сбор остается в вашем кредитном отчете в течение семи лет с момента вашего последнего платежа, и есть три способа снять его.

- Оспорить претензию – Вариант №1: Оспорить претензию. Это работает только в том случае, если вы не имеете долга или коллекторское агентство не проверяет долг в течение 30 дней. Иногда коллекторское агентство держит долг в вашем кредитном отчете последние семь лет. В этом случае вы можете написать им доказательство того, когда просрочка начала ее снимать.

- Плата за вывоз – Даже если вы заплатите агентству по сбору платежей и погасите долг, взыскание останется в вашем кредитном отчете в течение семи лет. Вы можете попытаться договориться с коллекторским агентством об изъятии коллекции. Вы заплатите сбор агентству по сбору платежей, и они перестанут сообщать о вашем сборе; просто убедитесь, что у вас есть соглашение в письменной форме.

- Удаление деловой репутации — Если долг был приобретен при неблагоприятных обстоятельствах и долг был выплачен, последний вариант — попросить агентство по сбору платежей или кредитора снять взыскание с вашего кредитного отчета по доброй воле. Возможно, у вас возникла неотложная медицинская помощь или ситуация вышла из-под вашего контроля. Если у вас хорошая кредитная история (кроме сбора) и вы были надежны в платежах до и после просрочки, есть вероятность, что они удалят сбор из вашего кредитного отчета. Шансы намного выше с первоначальным кредитором, но крайне малы с коллекторским агентством.

Возможно, у вас возникла неотложная медицинская помощь или ситуация вышла из-под вашего контроля. Если у вас хорошая кредитная история (кроме сбора) и вы были надежны в платежах до и после просрочки, есть вероятность, что они удалят сбор из вашего кредитного отчета. Шансы намного выше с первоначальным кредитором, но крайне малы с коллекторским агентством.

Возможно, у вас возникла неотложная медицинская помощь или ситуация вышла из-под вашего контроля. Если у вас хорошая кредитная история (кроме сбора) и вы были надежны в платежах до и после просрочки, есть вероятность, что они удалят сбор из вашего кредитного отчета. Шансы намного выше с первоначальным кредитором, но крайне малы с коллекторским агентством.К сожалению, именно тогда ситуация может стать очень сложной.

Проблемы, с которыми сталкивались потребители, оспаривающие информацию о кредитных отчетах, были предметом нескольких судебных исков и журналистских расследований, в том числе одного, написанного 60 Minutes , новостным журналом CBS. Ситуация настолько накалилась, что в 2015 году три основных кредитных бюро достигли соглашения с генеральным прокурором штата Нью-Йорк о реформировании процесса исправления ошибок.

Реформы призваны способствовать справедливости в процессе устранения ошибок в кредитной отчетности, включая уведомление других бюро кредитных историй, когда спор был урегулирован в пользу потребителя.

Может ли коллектор связаться с вами, если вы оспариваете долг?

Когда вы оспариваете долг в письменной форме, коллекторы не могут позвонить или связаться с вами, пока они не предоставят вам подтверждение долга в письменной форме.

По сути, это откладывает все дела до тех пор, пока вы не получите подтверждение, но у вас есть только 30 дней с момента получения необходимой информации от коллектора, чтобы оспорить этот долг. Ценные права могут быть утеряны, если вы не подадите свое возражение в письменной форме в течение этих 30 дней.

Регулярно проверяйте кредитные отчеты

Как отметил выше прокурор Рейнгольд, большинство споров с агентствами по взысканию долгов возникают из-за долгов, которыми потребители даже не владеют. Коллекторские агентства часто полагаются на информацию из вторых или даже третьих рук, которая является ненадежной и непроверенной.

Регулярно проверяя свой кредитный отчет, вы можете обнаружить проблему на ранней стадии и устранить ее еще до того, как долг попадет в коллекторское агентство.

«Если решение будет против вас, найдите адвоката», — добавляет Рейнгольд. «Если вы сделаете это в течение 30 дней и ваш адвокат подаст ходатайство о пересмотре дела, у вас есть шанс его отменить. Крайне важно убедиться, что у коллектора есть информация, необходимая для передачи дела в суд. Много раз он работает с строкой данных, в которой указана сумма долга, но без реальных доказательств того, что вы тот, кто должен этот долг».

Если вы не можете найти способ, чтобы телефон не звонил (или ваше текстовое оповещение не пинговалось), не пытайтесь делать это в одиночку. Вместо этого обратитесь в некоммерческое кредитное консультационное агентство, такое как InCharge Debt Solutions.

Как показано выше, оспаривание долга с коллекторами, единственной целью которых является выжать деньги из каждого потребителя в его списке, может быть кропотливым, трудоемким и совершенно раздражающим занятием. Наличие на вашей стороне экспертов и сертифицированных консультантов InCharge Debt Solutions может помочь справиться с проблемами коллекторов и кредитами, направляя вас — сегодня — к решениям, о которых вы и не подозревали.