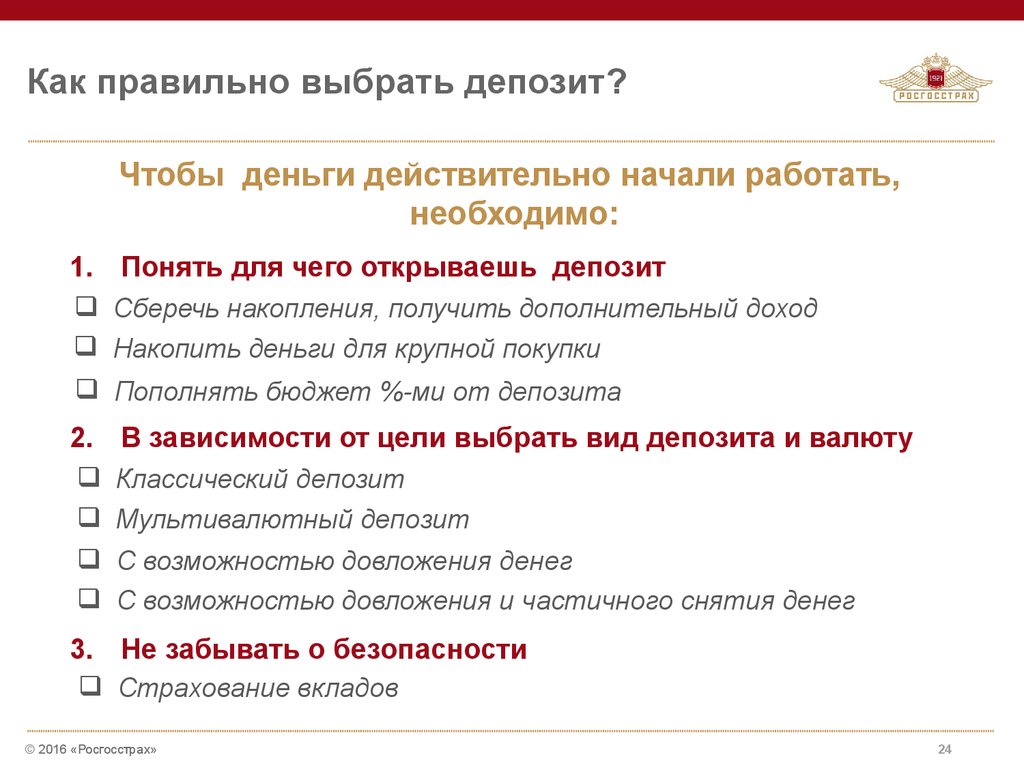

Financial literacy — Безопасный вклад. Как выбрать выгодный депозит?

Сегодня многие задаются вопросом, как накопить деньги на образование ребенку, путешествие, купить собственное жилье и другие вещи.

Одним из самых востребованных и стабильных способов сохранения сбережений в Кыргызстане являются банковские вклады.

Так, на конец 2018 года сумма только срочных депозитов физических лиц в национальной валюте, по информации НБ КР, составляла 27,62 млрд сомов.

На что обращать внимание при выборе депозита, чтобы получить максимальную выгоду, рассказывает Азизбек Сайпидинов, директор операционного департамента Dos-Credobank.

«Подушка безопасности»

В первую очередь вклад должен быть застрахован Агентством по защите депозитов. Информация о том, является ли банк участником страхования вкладов, есть на сайте самих банковских организаций, а также это можно проверить на официальном сайте агентства.

ОАО «Дос-Кредобанк» является участником системы защиты депозитов. И, согласно Закону КР «О защите банковских вкладов», система защиты депозитов КР гарантирует возврат вкладчику средств и начисленных процентов по депозиту путем предоставления компенсации на сумму до 200 000 (двухсот тысяч) сомов при наступлении гарантийного случая.

Выгодная сделка

При выборе депозита необходимо учитывать процентную ставку, которую предлагает банк, наличие капитализации и ее частоту (ежемесячная капитализация, раз в квартал и т. д.), возможность пополнения депозита, а также условия снятия денег с депозита.

Годовая процентная ставка по депозиту всегда выше годового уровня инфляции, поэтому деньги не только сохраняются, но и увеличиваются, в отличие от хранения денег под матрасом, когда ваша заначка с каждым годом теряет в покупательной способности.

Процент по депозиту — это заранее прописанная в договоре точная ставка, которая не может изменяться на протяжении всего периода вклада.

Теперь поговорим о капитализации. Так, по депозиту «Бай-бол!» от Dos-Credobank предусмотрена капитализация процентов. Это расчет процентов за определенный период не только на вклад, но и на ранее начисленные проценты. Если делать выбор между вкладом с капитализацией процентов и с выплатой в конце срока, то выгоднее выбирать депозит с капитализацией.

Оптимальный срок

«Закрепить» процентную ставку по депозиту можно, открыв депозит на определенный срок, например, от 12 месяцев, а если возможности позволяют, то и на более продолжительный срок. Самые выгодные ставки чаще всего распространяются на вклады, которые нельзя пополнять или частично снимать с них деньги. Однако, создавая депозит «Бай бол!», мы предусмотрели самые выгодные условия: депозит в национальной валюте можно пополнять в течение всего срока и получать при этом максимальные проценты — 13% годовых на срок от 1 года до 5 лет.

Чтобы открыть депозит на длительный срок, нужно быть уверенным, что на этот период деньги вам не понадобятся. Однако и в этом случае депозит «Бай бол!» является максимально выгодным: предусмотрено частичное снятие — в пределах капитализированных процентов. То есть в случае необходимости вы можете снять проценты, а депозит сохранится на прежних условиях, с учетом прежней процентной ставки. В случае досрочного расторжения договора, после 6 месяцев со дня открытия депозита, проценты пересчитываются по фактическому количеству дней.

В качестве наиболее выгодного предложения клиенты ОАО «Дос-Кредобанк» рассматривают депозитный вклад «Бай бол!». К примеру, Айжан Темирбекова со своим супругом давно собирались начать копить на обучение своего сына Марата, который учится в 10-м классе и хочет поступить в медицинский университет.

«Раньше у нас не получалось накопить денег из-за бесконечных тоев. Недавно мы увидели акцию, где Dos-Credobank увеличил процентные ставки до 13%. Еще нам понравилось, что мы можем пополнять сумму депозита в любое удобное для нас время. И мы открыли депозит. Теперь мы спокойно можем накопить и приумножить свои деньги», — поделилась Айжан Темирбекова.

Еще нам понравилось, что мы можем пополнять сумму депозита в любое удобное для нас время. И мы открыли депозит. Теперь мы спокойно можем накопить и приумножить свои деньги», — поделилась Айжан Темирбекова.

«Банки обычно работают в то же время, что работаем и мы, неудобно было отпрашиваться днем с работы. В этом плане Dos-Credobank работает без обеда, вечером и по выходным, — отмечает Мурат Эсенов. — А недавно узнал, что можно прийти и пополнить депозит даже ночью в круглосуточном отделении».

Чем больше срок и сумма вклада, тем больше будет разница в доходности. Клиенты могут попросить у сотрудников банка произвести предварительный расчет. Вклад можно открыть в сомах, рублях, долларах или евро. Для открытия депозита нужен только паспорт.

8686 — круглосуточный колл-центр Dos-Credobank (звонок с мобильного бесплатный).

какой выбрать банк, чтобы положить деньги на депозит

Депозит – это ценности и активы, размещенные в специализированной финансовой организации, как правило в банках.

Как правило, возникает вопрос отличия депозита от вклада. Дело в том, что в английском языке слова «вклад» нет вообще, и если клиент вносит что-либо, например, в банк, то это будет называться депозитом. У нас же, вкладом принято называть только денежные средства, размещаемые в банке. А депозитом может быть что угодно, передаваемое на хранение, причем не только в банк. Так, перевод денежных средств таможне в обеспечение обязательств или куда-то еще — также относится к депозиту.

Таким образом, на депозит можно разместить драгоценные металлы, ценные бумаги, любые другие активы. Специализированное хранилище ценных бумаг так и называется – депозитарий.

Вклад в банк тоже является одним из видов депозита. Таким образом, понятие «депозит» шире, чем термин «вклад».

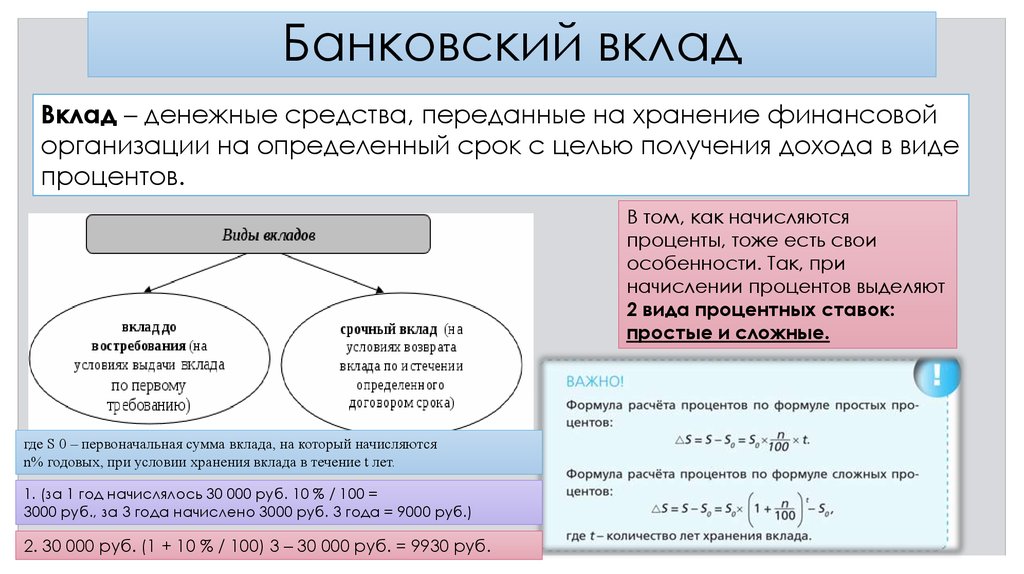

Основные виды депозитов в банкахСрочный непополняемый депозитВклад, привлекаемый на установленный в соответствии с Депозитной сделкой (Договором) срок, с обязательством банка вернуть сумму вклада в день истечения срока вклада.

За право досрочного возврата вклада банк применяет дисконт к ставке привлечения. Возврат суммы вклада до истечения срока осуществляется с выплатой процентов, рассчитываемых по 1/2 ставки «До востребования» для физических лиц, действующей на момент возврата вклада.

Пополняемый депозитПомимо первоначальной суммы вклада клиент вправе осуществлять дополнительные взносы во вклад в соответствии с условиями Депозитной сделки (Договора). Первоначальный вклад, минимальный размер дополнительного взноса, максимальная сумма вклада с учетом первоначального и дополнительных взносов, срок, валюта вклада, процентная ставка, предельный срок внесения дополнительных взносов устанавливаются в Договоре банковского вклада.

Процентная ставка остается неизменной в течение срока и распространяется на дополнительные взносы.

Пополняемый депозит удобен клиентам, планирующим увеличить сумму вклада посредством внесения дополнительных взносов; по мере сокращения срока депозита клиент имеет возможность пополнять его за счет «коротких» ресурсов, при этом получая проценты по ставке «длинного» срока.

Вкладчик в течение срока действия Договора может осуществлять возврат части либо всей суммы депозита. Первоначальная сумма вклада, минимальный размер досрочно возвращаемой части вклада, срок, валюта вклада, основная процентная ставка, процентные ставки по досрочно возвращаемым суммам определяются в Договоре.

Депозит с возможностью частичного или полного возврата позволяет получать доход от размещения временно свободных денежных средств, даже в случае если срок их размещения будет изменен. Такой депозит позволяет клиентам застраховаться от непрогнозируемого ухудшения платежного потока.

Пополняемый депозит с правом частичного возвратаПри данном виде депозита клиенту предоставляется возможность вносить дополнительные взносы и осуществлять возврат части вклада до установленной величины минимального остатка на депозитном счете. Первоначальная сумма вклада, минимальный размер частичного возврата и дополнительного взноса во вклад, минимальный остаток на депозитном счете, максимальная сумма вклада, срок, валюта вклада, процентная ставка, предельный срок для довнесения средств устанавливаются в Договоре.

Пополняемый депозит с правом частичного возврата позволяет клиенту оперативно управлять собственной ликвидностью.

Рейтинг депозитов в банках Украины в 2021 году: лучшие банковские депозиты в УкраинеСтавки по гривневым депозитам на сумму 200 000 UAH в основных украинских банках

№ | Банк | Депозитная программа | Процентная ставка |

1 | Альфа-Банк | Прибыльный | 10% |

2 | ТАСКОМБАНК | Акционный | 10% |

3 | Universal Bank | Срочный | 10% |

4 | ПУМБ | Доходный, Накопительный | 9% |

5 | Укргазбанк | Срочный | 9% |

6 | Ощадбанк | Мой депозит | 8,25% |

7 | ПриватБанк | Стандарт | 8% |

8 |

Райффайзен Банк Аваль | Классический Срочный | 6,75% |

9 | ОТП Банк | Срочный | 6,25% |

10 | UKRSIBBANK | Гарантированный капитал | 4,7% |

Средние ставки по долларовым депозитам в основных украинских банках

№ | Банк | Депозитная программа | Процентная ставка |

1 | ТАСКОМБАНК | 2,1% | |

2 | Укрэксимбанк | Классический срочный | 1,8% |

3 | Укргазбанк | Срочный | 1,75% |

4 | Ощадбанк | Мой депозит | 1,7% |

5 | ПриватБанк | Стандарт | 1% |

6 | Universal Bank | Срочный | 1% |

7 | ПУМБ | Доходный, | 0,5% |

8 | Альфа-Банк | Прибыльный | 0,5% |

9 | Креди Агриколь Банка | Ежемесячный доход | 0,01% |

10 | ОТП Банк | Срочный | 0,01% |

Средние ставки по депозитам в евро в основных украинских банках

№ | Банк | Депозитная программа | Процентная ставка |

1 | ТАСКОМБАНК | Стабильный | 1,35% |

3 | Укргазбанк | Драйвовый год | 1,25% |

2 | Укрэксимбанк | Классический срочный | 1,2% |

4 | Ощадбанк | Мой депозит | 0,95% |

6 | Universal Bank | Срочный | 0,5% |

7 | ПУМБ | Доходный | 0,5% |

5 | ПриватБанк | Стандарт | 0,01% |

8 | Альфа-Банк | Прибыльный | 0,01% |

9 | Креди Агриколь Банк | Ежемесячный доход | 0,01% |

10 | ОТП Банк | Срочный | 0,01% |

Заключение

Депозиты являются одновременно одним из наиболее популярных направлений инвестирования, но в то же время, доходность по депозитам в украинских банках за 2020 год в Украине сущесвтенно снизилась.

Если вы располагаете крупной суммой денежных средств, то следует рассмотреть другие способы инвестирования, среди которых к примеру, инвестиции в готовый бизнес, коммерческую недвижимость, стартапы и др.

АТ «Універсал Банк» — Партнер сьогодні. Партнер назавжди

Отримайте картку monobank

Детальніше

Депозити

Детальніше

Валютні операції в інтернет — банкінгу для юридичних осіб

Детальніше

Відкриваємо депозити онлайн

Детальніше

Пакет «Міжнародний»

Детальніше

Інформаційна кампанія із захисту прав споживачів «Знай свої права: кредити»

Детальніше

Visa Business Status ChipАкції для приватних осіб

Акції та спеціальні пропозиції

Новини

Приєднуйтесь до Акції «Купуй у VARUS та EVA – плати Visa від monobank – допомагай дітям»

Долучаємося до соціального проекту з Visa «Діти без війни». Платіть з 05 вересня по 02 жовтня карткою monobank від Visa у мережах Eva та Varus – та робіть добро в 2 рази більше!

Платіть з 05 вересня по 02 жовтня карткою monobank від Visa у мережах Eva та Varus – та робіть добро в 2 рази більше!

05 вересня 2022

Інформаційне повідомлення про конкурс на аудиторські послуги

30 червня 2022

У monobank 6 мільйонів клієнтів

25 червня 2022

Військові облігації в monobank

29 квітня 2022

НБУ запустив спеціальний портал для населення «Фінансова оборона України»

18 квітня 2022

Всі новини

Блог

Історія розвитку банків та депозитів

21 вересня 2021

Які бувають відсотки за депозитними вкладами і від чого вони залежать?

10 лютого 2021

Умови депозиту в Україні: як вибрати кращі? На що звернути увагу, щоб вигідно зробити внесок?

10 лютого 2021

Депозити для пенсіонерів: вигідні вклади на сьогодні в банку UniversalBank

20 лютого 2020

Як обрати банк для депозитного вкладу? В який банк краще вкласти?

13 грудня 2019

Всі статті

Курси валют

05. 10.22

10.22

| Валюта | Купівля | Продаж | НБУ |

| USD | 39.20 | 40.70 | 36.5686 |

| EUR | 38. 40 40 | 40.40 | 36.1682 |

| GBP | 43.40 | 46.40 | 41.4523 |

| CHF | 39. 10 10 | 41.60 | 37.0071 |

Банк залишає за собою право зміни курсу обміну валют в будь-який момент

Курси конвертації готівкової валюти 05.10.22

| Валюта | Купівля | Продаж |

| EUR/USD | 0.9780 | 1. 0030 0030 |

| GBP/USD | 1.1240 | 1.1540 |

Банк залишає за собою право зміни курсу конвертації валют в будь-який момент

Мобильный депозитЧасто задаваемые вопросы — Wells Fargo

Самые популярные вопросы

Как работает мобильный депозит

?Удобен и прост в использовании.

Войдите в приложение Wells Fargo Mobile ® , затем выполните следующие простые действия:

- Выберите Депозит в нижней строке.

- Выберите счет, который вы хотите использовать для депозита.

- Введите сумму вашего чека.

- Подпишите обратную сторону чека и напишите «Только для мобильного депозита в Wells Fargo» под своей подписью (или, если есть, установите флажок, который гласит: «Отметьте здесь, если мобильный депозит»).

- Сфотографируйте лицевую и оборотную стороны чека с индоссаментом на мобильное устройство. Для получения наилучших фотографий следуйте этим рекомендациям:

a. Положите чек на темную, ровную поверхность с хорошим освещением.

б. Расположите камеру прямо над чеком (не под углом).

в. Вставьте все 4 угла в направляющие экрана камеры вашего мобильного устройства. - Внесите депозит.

Вы будете получать подтверждающее сообщение на свое мобильное устройство для каждого успешного депозита. Кроме того, мы отправим подтверждение депозита на ваш основной адрес электронной почты и на ваш Wells Fargo Online 9.0033 ® Защищенный почтовый ящик Центра сообщений.

Надежно храните чек в течение 5 дней после внесения депозита, а затем уничтожьте его. Этого времени достаточно на случай, если оригинал чека потребуется по какой-либо причине.

Чеки каких типов я могу депонировать?

Вы можете депонировать чеки, подлежащие оплате в долларах США и выписанные в любом банке США, включая личные, корпоративные и большинство государственных чеков. Чеки должны быть оплачены и подтверждены владельцем счета.

Мобильный депозит не допускается к перечисленным ниже товарам: международные чеки, сберегательные облигации США, почтовые денежные переводы США, удаленно созданные чеки (будь то в бумажной форме или в электронном виде), удобные чеки (чеки, выписанные в счет кредитной линии), неамериканские Экспресс-дорожные чеки, наличные деньги, неразборчивые чеки или чеки, содержащие данные MICR, не поддающиеся машинному считыванию, а также дубликаты чеков.

Когда мои деньги будут доступны?

Если вы внесете депозит в рабочий день до 21:00 по тихоокеанскому времени, ваши деньги, как правило, будут доступны на следующий день. Если вы вносите депозит после 9вечера по тихоокеанскому времени или в выходные или праздничные дни, мы обработаем депозит на следующий рабочий день, и ваши деньги, как правило, будут доступны на следующий день.

Если вы вносите депозит после 9вечера по тихоокеанскому времени или в выходные или праздничные дни, мы обработаем депозит на следующий рабочий день, и ваши деньги, как правило, будут доступны на следующий день.

. общедоступно Среда

Выходные дни

- По субботам и воскресеньям обычно доступно по вторникам

Обработка некоторых чеков может занять больше времени, поэтому нам может потребоваться задержать часть или весь депозит на некоторое время. Мы сообщим вам, если нам нужно удержать депозит, и предоставим подробную информацию о том, когда ожидать ваши деньги.

Статус в учетной записи

Статус вашего вклада можно просмотреть в учетной записи для соответствующей учетной записи.

Вы узнаете, что сумма вашего депозита доступна, когда она появится на вашем доступном балансе .

Уведомления об удержании

При удержании какой-либо части вашего депозита вы получите уведомление с подробной информацией о удерживаемой сумме и о том, когда она будет доступна.

Депозит удерживается, когда средства зачисляются на ваш счет, но не могут быть немедленно доступны для покрытия списаний или снятия средств. Общие причины включают:

- Крупная сумма депозита

- Частые овердрафты

- Депозитный чек возвращается неоплаченным

- Признаки того, что депонированный чек может быть не оплачен

Есть ли ограничение на сумму денег, которую я могу внести с помощью мобильного приложения Wells Fargo?

Да, лимиты вашего мобильного депозита отображаются для каждой подходящей учетной записи, когда вы выбираете Депозит на счет и на экране Введите сумму .

Как мне индоссировать мой чек?

Перед тем, как сфотографировать чек:

- Подпишите оборотную сторону чека

- Напишите «Только для мобильного депозита в Wells Fargo» под своей подписью. (Или, если доступно, установите флажок, который гласит: «Отметьте здесь, если мобильный депозит». )

)

)Если другое лицо уполномочено подписывать чеки от вашего имени или использовать ваш банковский счет, ему необходимо будет подписать ваше имя на проверьте и подтвердите его, как указано в шаге 2.

Общие вопросы

Что такое депозитная услуга Wells Fargo Mobile?

С помощью мобильного депозита Wells Fargo («мобильный депозит») вы можете внести депозит непосредственно на соответствующий текущий или сберегательный счет с помощью приложения Wells Fargo Mobile.

Мобильный депозит позволяет отправлять фотографии лицевой и оборотной сторон вашего одобренного чека, отвечающего требованиям. Вы можете сэкономить время, сократив количество поездок к банкомату или отделению Wells Fargo.

Мы используем передовые технологии шифрования и безопасности:

- Пароли Wells Fargo Online не хранятся на вашем мобильном устройстве.

- Проверьте, не хранятся ли фотографии на вашем мобильном устройстве.

- Вы просматриваете учетные записи по псевдонимам, которые вы можете определить, а не по номерам учетных записей.

- 128-битное шифрование скрывает вашу конфиденциальную информацию.

Помните, что для дополнительной безопасности всегда полностью выходите из системы после завершения использования мобильного приложения Wells Fargo, выбрав Sign Off .

Кто имеет право использовать услугу мобильного депозита?

Wells Fargo Online и Wells Fargo Business Online 9Клиенты с кодом 0010 ® , имеющие соответствующий текущий или сберегательный счет, имеют право использовать мобильный депозит.

Как получить мобильный депозит?

Мобильный депозит доступен через приложение Wells Fargo Mobile. Если у вас уже есть наше приложение, обновите его до последней версии. Требования к операционной системе см. в разделе «Поддерживаемые браузеры».

Как загрузить приложение Wells Fargo Mobile

® ? Приложение Wells Fargo Mobile ® доступно для Apple ® и устройства Android TM . Загрузите мобильное приложение Wells Fargo Mobile в App Store SM и в Google Play TM .

Загрузите мобильное приложение Wells Fargo Mobile в App Store SM и в Google Play TM .

Есть ли время закрытия депозита?

| Deposits made | Funds are typically available |

|---|---|

| Before 9 pm Pacific Time business days | On the next day after your deposit |

| After 9 pm Pacific Time business days | On the день после даты кредита депозита |

| Нерабочие дни | На следующий день после даты зачисления депозита |

Рабочие дни: с понедельника по пятницу, кроме государственных праздников.

Дата зачисления депозита указана на экране подтверждения и в вашем подтверждении по электронной почте.

Обработка некоторых чеков может занять больше времени, поэтому нам может потребоваться задержать часть или весь депозит на некоторое время. Мы сообщим вам, если нам нужно удержать депозит, и предоставим подробную информацию о том, когда ожидать ваши деньги.

Мы сообщим вам, если нам нужно удержать депозит, и предоставим подробную информацию о том, когда ожидать ваши деньги.

Как выбрать учетную запись по умолчанию для мобильного депозита?

Чтобы сделать учетную запись по умолчанию для мобильного депозита, выберите учетную запись в раскрывающемся списке Депозит на и установите флажок Сделать эту учетную запись моей по умолчанию.

Примечание: Если у вас есть только одна учетная запись, подходящая для мобильного депозита, она автоматически станет вашей учетной записью по умолчанию.

Как я узнаю, есть ли проблема с моим мобильным депозитом после его отправки?

Если возникнут проблемы с вашим депозитом, например, с возвратом чека, мы отправим письменное уведомление на ваш основной адрес почтой США.

Что мне делать с чеком после внесения депозита?

После внесения мобильного депозита:

- Напишите «Мобильный депозит» и дату на лицевой стороне чека.

- Хранить в надежном месте 5 дней, а затем уничтожить. Пяти дней достаточно, если по какой-либо причине потребуется оригинал чека.

Взимается ли плата?

Для большинства клиентов плата за использование мобильного депозита не взимается. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

С некоторых клиентов с проанализированными бизнес-счетами может взиматься комиссия за транзакцию или другая комиссия за мобильные депозиты. Дополнительную информацию см. в раскрытии информации о комиссионных сборах.

Почему я не вижу опцию Депозитные чеки на своем устройстве Apple

® ?Если ваша камера выключена и/или вы не предоставили приложению Wells Fargo Mobile разрешение на доступ к вашей камере на вашем устройстве, вы не сможете увидеть опцию Депозитные чеки .

Мобильный депозит доступен только в мобильном приложении Wells Fargo. Если вы используете мобильный браузер, эта функция будет недоступна.

Чтобы проверить настройки с помощью мобильного приложения Wells Fargo:

- Нажмите Настройки .

- Нажмите Конфиденциальность .

- Нажмите Камера .

Убедитесь, что камера включена. - Метчик Wells Fargo .

Почему я не вижу опцию «Депозитные чеки» на своем устройстве Android

TM ?Если приложение Wells Fargo Mobile не обнаружит камеру на вашем устройстве, вы не сможете увидеть Депозитные чеки вариант.

Мобильный депозит доступен только в мобильном приложении Wells Fargo. Если вы используете мобильный браузер, эта функция будет недоступна.

Проверьте, не мешают ли какие-либо разрешения Android мобильному депозиту. Для использования этой функции необходимы разрешения как для камеры, так и для фото.

- Нажмите Настройки .

- Нажмите на Приложения .

- Нажмите на Отключено .

- Найдите камеру и включите ее оттуда.

Мобильный депозит доступен только через приложение Wells Fargo Mobile ® . Применяются лимиты депозитов и другие ограничения. Некоторые учетные записи не подходят для мобильного депозита. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Прочие условия, условия и ограничения см. в Соглашении о доступе в Интернете Wells Fargo и применимом раскрытии информации о комиссионных сборах по вашему бизнес-счету.

Ваш доступный баланс может не отражать все ваши транзакции, такие как чеки, которые вы выписали, или транзакции по дебетовой карте, которые были утверждены, но еще не отправлены для оплаты продавцом.

Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Android, Chrome, Google Pay, Google Pixel, Google Play, Wear OS by Google и логотип Google являются товарными знаками Google LLC.

Apple, логотип Apple, Apple Pay, Apple Watch, Face ID, iPad, iPad Pro, iPhone, iTunes, Mac, Safari и Touch ID являются товарными знаками Apple Inc., зарегистрированными в США и других странах. Apple Wallet является товарным знаком Apple Inc. App Store является знаком обслуживания Apple Inc.

Wells Fargo Bank, N.A. Член FDIC.

QSR-0822-02420

LRC-0722

Какой выбрать – Forbes Advisor

Примечание редактора: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Если вы ищете безопасность, застрахованную FDIC, и гарантированный доход от ваших инвестиций, депозитные сертификаты (CD) — популярное место для размещения ваших денежных сбережений.

Компакт-диски обычно предлагают более высокую годовую процентную доходность (APY), чем сберегательные счета. Им также не хватает рисков и волатильности фондового рынка. Инвесторы могут использовать компакт-диски для получения дохода после выхода на пенсию или в качестве безопасного места, чтобы сбережения приносили стабильный доход в течение определенного срока.

Им также не хватает рисков и волатильности фондового рынка. Инвесторы могут использовать компакт-диски для получения дохода после выхода на пенсию или в качестве безопасного места, чтобы сбережения приносили стабильный доход в течение определенного срока.

Но прежде чем вы решите вложить деньги в компакт-диск, важно знать ваши варианты — различные типы компакт-дисков и то, как они работают. В зависимости от вашего банка или кредитного союза у вас может быть возможность выбирать из различных типов компакт-дисков с различными функциями и преимуществами.

Вот 11 типов компакт-дисков для изучения: что это такое, как они работают и когда их следует использовать.

Предложение партнеров

по всей стране 12 -месячная CD

Узнайте больше

на веб -сайте Nationwide

Годовой процент доходности

2,80%

Ставки APY с 9.09.2022

5858.1. Обычные компакт-диски

В двух словах. Обычные компакт-диски, также известные как традиционные компакт-диски или компакт-диски с фиксированной скоростью, являются самым простым типом компакт-дисков. С ними вы вносите определенную сумму денег на определенный период времени («срок»), и банк или кредитный союз платит вам фиксированную процентную ставку в течение этого срока.

Обычные компакт-диски, также известные как традиционные компакт-диски или компакт-диски с фиксированной скоростью, являются самым простым типом компакт-дисков. С ними вы вносите определенную сумму денег на определенный период времени («срок»), и банк или кредитный союз платит вам фиксированную процентную ставку в течение этого срока.

Как это работает. Традиционные компакт-диски являются срочными депозитами. Например, если вы купите 12-месячный компакт-диск, ваши деньги будут заблокированы на счете в течение года и вы получите фиксированный доход от своих первоначальных инвестиций. В зависимости от текущих процентных ставок обычные компакт-диски могут платить немного больше APY за более долгосрочное обязательство. Банки и кредитные союзы предлагают различные сроки CD, которые могут варьироваться от нескольких месяцев до пяти лет и более.

Когда рассматривать обычный компакт-диск. Они идеально подходят, если вам нужен сберегательный продукт с фиксированной процентной ставкой и ограниченной ликвидностью. Прежде чем купить компакт-диск, осмотритесь вокруг и убедитесь, что вы знаете о плюсах и минусах использования компакт-диска для сбережений. Различные банки и кредитные союзы могут предлагать более высокие APY или более низкие минимальные депозиты. Кроме того, помните о штрафах за досрочное снятие средств, если вам нужно снять деньги с компакт-диска до истечения срока.

Прежде чем купить компакт-диск, осмотритесь вокруг и убедитесь, что вы знаете о плюсах и минусах использования компакт-диска для сбережений. Различные банки и кредитные союзы могут предлагать более высокие APY или более низкие минимальные депозиты. Кроме того, помните о штрафах за досрочное снятие средств, если вам нужно снять деньги с компакт-диска до истечения срока.

2. Компакт-диски Bump-Up

В двух словах. Увеличенный компакт-диск дает вам возможность перейти на более высокий APY в течение срока действия компакт-диска без дополнительной оплаты и без дополнительных обязательств.

Как это работает. Допустим, вы вложили деньги в компакт-диск сроком на три года с годовой процентной ставкой 1,00%. Через девять месяцев процентные ставки растут, и вы замечаете, что ваш банк теперь предлагает депозитные сертификаты с годовой процентной ставкой 1,30%. Увеличенный CD позволяет вам попросить свой банк поднять APY без изменения остальных деталей вашего CD.

Когда следует задуматься об ускоренном компакт-диске. Не каждый банк предлагает бонусные компакт-диски, и могут существовать дополнительные правила и ограничения; например, вам может быть разрешено увеличить свой APY только один раз в течение срока вашего пребывания. Плата за бонусные компакт-диски может быть немного ниже, чем за обычные компакт-диски с фиксированной ставкой. Но если вы хотите защитить свои сбережения и потенциально извлечь выгоду из растущей среды, компакт-диски с повышением цены могут быть хорошим вариантом.

3. Компакт-диски Step-Up

В двух словах. Повышающие компакт-диски работают аналогично повышающим компакт-дискам, но вместо того, чтобы просить банк или кредитный союз повысить ваш APY, с повышающим компакт-диском это происходит автоматически.

Как это работает. Повышающие APY CD увеличиваются через равные промежутки времени в течение всего срока, что дает вам общий «смешанный» APY. Например, банк может предложить вам 28-месячный срок с годовой процентной ставкой 0,05% в течение первых семи месяцев, 0,25% в течение следующих семи месяцев, 0,45% в течение следующих семи месяцев и 0,65% в течение последних семи месяцев. в сумме с общей «смешанной» годовой процентной ставкой в размере 0,35% на весь 28-месячный срок.

Например, банк может предложить вам 28-месячный срок с годовой процентной ставкой 0,05% в течение первых семи месяцев, 0,25% в течение следующих семи месяцев, 0,45% в течение следующих семи месяцев и 0,65% в течение последних семи месяцев. в сумме с общей «смешанной» годовой процентной ставкой в размере 0,35% на весь 28-месячный срок.

Когда следует задуматься о повышающем компакт-диске. Этот тип компакт-диска более сложен, чем обычный компакт-диск, но если вы согласитесь оставить свои деньги на депозите на весь срок, вы сможете заработать более высокий APY, чем от обычного компакт-диска с аналогичным сроком. длина. Обязательно обратите внимание на детали и ограничения, прежде чем переходить на повышающий компакт-диск.

4. Компакт-диски через брокера

В двух словах. Брокерские компакт-диски приобретаются у брокерской фирмы или у независимых продавцов и часто хранятся на брокерском счете. Эти компакт-диски также могут иметь более длительные сроки, в некоторых случаях до 20 или 30 лет.

Как это работает. Брокерные компакт-диски выпускаются банками и работают так же, как обычные компакт-диски, но имеют несколько дополнительных сложностей. Брокерские компакт-диски, как правило, платят более высокие APY, чем обычные банковские депозитные сертификаты, и каждый компакт-диск в брокерском счете может быть покрыт страховкой FDIC. Плюс можно продавать эти диски на вторичном рынке.

Однако, если вы решите продать свой компакт-диск при посредничестве до наступления срока его погашения, вы можете потерять деньги, продав компакт-диск дешевле, чем вы заплатили за него. Некоторые депозитные сертификаты при посредничестве могут также иметь опцион «колл», который позволяет банку-эмитенту выкупить депозитный сертификат по определенной цене до даты его погашения.

Когда следует рассматривать компакт-диск через посредника. Убедитесь, что вы понимаете риски. Если вы продаете свои депозитные сертификаты при посредничестве до истечения срока их погашения, вы можете потерять деньги из-за колебаний цен или изменения процентных ставок. При покупке компакт-дисков у брокера используйте FINRA Broker Check, чтобы убедиться, что брокер зарегистрирован и пользуется хорошей репутацией, а также проверьте историю мошенничества или жалоб.

При покупке компакт-дисков у брокера используйте FINRA Broker Check, чтобы убедиться, что брокер зарегистрирован и пользуется хорошей репутацией, а также проверьте историю мошенничества или жалоб.

5. Высокопроизводительные компакт-диски

В двух словах. Точно так же, как некоторые банки предлагают высокодоходные сберегательные счета, которые обещают более высокую годовую процентную ставку, чем обычные банковские сберегательные счета, некоторые банки также предлагают высокодоходные компакт-диски, по которым выплачивается щедрая годовая процентная ставка.

Как это работает. Чтобы узнать, какие компакт-диски действительно высокодоходны, проверьте список Forbes Advisor с лучшими ценами на компакт-диски. Банки и кредитные союзы постоянно перетасовывают свои ставки и условия CD, чтобы привлечь новые депозиты. По состоянию на неделю с 19 апреля 2021 года средняя ставка APY по стране на 12-месячный CD составляла всего 0,14%, в то время как ведущие высокодоходные CD платили в диапазоне от 0,55% до 0,70% на год.

Когда стоит задуматься о высокопроизводительном компакт-диске. Каждый хочет получить максимальную отдачу от своих сбережений, но убедитесь, что вы понимаете ограничения. Иногда для высокодоходных компакт-дисков может потребоваться более длительный срок или больший первоначальный депозит. Подумайте об общей картине — что вы хотите делать со своими сбережениями и как скоро вам может понадобиться доступ к вашим деньгам, прежде чем зарегистрироваться.

6. Большие компакт-диски

В двух словах. Если у вас есть значительная сумма денег, которую вы хотите вложить в компакт-диск, вы можете инвестировать в компакт-диск Jumbo. Этот тип компакт-диска обычно требует минимального депозита в размере 100 000 долларов США.

Как это работает. Джамбо-компакт-диски работают так же, как и обычные компакт-диски, но с большей минимальной суммой депозита. Компакт-диски Jumbo часто покупают институциональные инвесторы, которым нужно управлять большими суммами денег и которым часто необходимо вкладывать деньги в безопасные инвестиции, такие как компакт-диски.

Поскольку минимальный депозит на Jumbo CD очень велик, за эти CD традиционно платят больше APY, чем за обычные CD. Однако в текущих условиях почти нулевой процентной ставки в 2020 году компакт-диски Jumbo не приносят значительно более высокой доходности, чем обычные компакт-диски. По данным FDIC, по состоянию на неделю от 28 сентября 2020 года средняя ставка по стране для однолетнего крупного компакт-диска составляла 0,20% по сравнению с 0,18% для однолетнего обычного компакт-диска.

Когда следует рассматривать большие компакт-диски. Если вы являетесь инвестором с высоким уровнем дохода, который может согласиться на низкую доходность в обмен на безопасность, застрахованную FDIC, крупный компакт-диск может подойти для ваших консервативных инвестиционных целей.

7. Компакт-диски без штрафов

В двух словах. Депозиты без штрафных санкций не будут взимать штраф за досрочное снятие средств, если вам нужно получить доступ к своим деньгам до истечения срока действия компакт-диска.

Как это работает. При использовании обычных компакт-дисков вы должны заплатить штраф за досрочное снятие средств, обычно рассчитываемый как проценты за несколько месяцев. Компакт-диски без штрафов позволяют снимать наличные до истечения срока действия без уплаты штрафа. Маркус и Элли – это онлайн-банки, которые предлагают компакт-диски без штрафных санкций с конкурентоспособными APY.

Когда рассматривать КД без штрафа. Если вы не знаете, как скоро вам могут понадобиться деньги на вашем компакт-диске, если вы хотите использовать свой компакт-диск в качестве экстренного фонда в случае финансовой неудачи или если вы просто не хотите платить банковские сборы, нет -Штрафный компакт-диск может быть хорошим выбором. Компакт-диски без штрафных санкций с более длительным сроком действия могут платить более высокую годовую процентную ставку, чем онлайн-сберегательные счета, и позволяют зафиксировать эту ставку на случай, если процентные ставки упадут в течение срока действия компакт-диска.

8. Компакт-диски IRA

В двух словах. Компакт-диски IRA позволяют приобретать компакт-диски как часть вашего индивидуального пенсионного счета (IRA).

Как это работает. В зависимости от вашего возраста, склонности к риску и временного горизонта инвестирования компакт-диски IRA могут стать разумным дополнением к вашей стратегии пенсионного планирования. Компакт-диски IRA предлагаются компаниями пенсионного плана, такими как Fidelity и Vanguard, как часть общего спектра инвестиционных возможностей, доступных их клиентам. Добавляя компакт-диски IRA в свой пенсионный портфель, вы получаете безопасные инвестиции со стабильной, консервативной доходностью.

Когда следует рассматривать компакт-диск IRA. Если вы находитесь на пороге выхода на пенсию или уже нуждаетесь в получении дохода от своего пенсионного сбережения, компакт-диски IRA могут стать достойным дополнением к вашему портфелю. Просто обязательно учитывайте сборы, инфляционные риски и тенденции процентных ставок, чтобы понимать плюсы и минусы компакт-дисков IRA. Как правило, компакт-диски часто являются лучшим вложением для достижения краткосрочных целей, если вам нужно сохранить свои сбережения в безопасности в течение года или двух, зарабатывая при этом проценты.

Как правило, компакт-диски часто являются лучшим вложением для достижения краткосрочных целей, если вам нужно сохранить свои сбережения в безопасности в течение года или двух, зарабатывая при этом проценты.

9. Дополнительные компакт-диски

В двух словах. Дополнительные компакт-диски – это еще один особый тип компакт-дисков, который позволяет вам «добавлять» больше денег, делая дополнительные депозиты в течение срока действия компакт-диска.

Как это работает . Не каждый банк предлагает дополнительный компакт-диск. Обязательно читайте мелкий шрифт, так как количество дополнительных депозитов и конкретные правила могут отличаться в разных банках. Например, First Horizon предлагает дополнительный компакт-диск с минимальным депозитом в размере 500 долларов США и позволяет вам вносить дополнительные депозиты всего на 25 долларов США за раз; вы также получаете один вывод без штрафных санкций каждые шесть месяцев.

Когда следует рассмотреть дополнительный компакт-диск. Если вы не уверены, сколько денег вы хотите положить на свой компакт-диск, или если вы хотите использовать свой компакт-диск в качестве средства постоянного сбережения в том же стиле, что и сберегательный счет, дополнительный компакт-диск может помочь вам достичь своей цели. сберегательные цели быстрее.

Если вы не уверены, сколько денег вы хотите положить на свой компакт-диск, или если вы хотите использовать свой компакт-диск в качестве средства постоянного сбережения в том же стиле, что и сберегательный счет, дополнительный компакт-диск может помочь вам достичь своей цели. сберегательные цели быстрее.

10. Компакт-диски в иностранной валюте

В двух словах. Депозиты в иностранной валюте выпускаются в иностранной валюте, например в евро или фунтах стерлингов.

Как это работает. Депозиты в иностранной валюте позволяют вам копить и инвестировать в валюту других стран, потенциально зарабатывая деньги на росте или падении стоимости доллара США. Эти компакт-диски могут приносить более высокую доходность, чем обычные компакт-диски в валюте США, но они также сопряжены с некоторыми рисками. Ваш CD в иностранной валюте может потерять деньги в зависимости от колебаний стоимости международных валют по отношению к доллару США.

Когда рассматривать CD в иностранной валюте. Этот тип компакт-диска полезен, если вы хотите диверсифицировать свои сбережения за пределами доллара США или сэкономить деньги в определенной иностранной валюте. Однако помните о рисках. Помните, что обменные курсы валют могут колебаться быстро и непредсказуемо, что может привести к потере денег в долларах США.

11. Компакт-диски с нулевым купоном

В двух словах. Бескупонные компакт-диски похожи на старомодные сберегательные облигации. Вместо того, чтобы получать процентный доход каждый год, как обычный компакт-диск, вы покупаете компакт-диск с нулевым купоном по цене ниже его полной номинальной стоимости, а затем выкупаете компакт-диск через несколько лет в дату его погашения за полную стоимость компакт-диска.

Как это работает. Например, вы можете купить 10-летний компакт-диск с нулевым купоном на 100 000 долларов США за 80 000 долларов США, который гарантированно принесет 100 000 долларов США через 10 лет с прибылью от инвестиций в размере 20 000 долларов США. Это эквивалентно годовой годовой доходности более 2,2% в течение 10 лет.

Это эквивалентно годовой годовой доходности более 2,2% в течение 10 лет.

При использовании бескупонных компакт-дисков есть несколько рисков и осложнений. На самом деле вы не получаете свой процентный доход до даты погашения компакт-диска, но вам все равно придется платить налоги с ожидаемого будущего процентного дохода каждый год. Убедитесь, что у вас есть дополнительные деньги, чтобы покрыть налоговый счет.

Когда следует рассматривать компакт-диск с нулевым купоном. Бескупонный компакт-диск может иметь смысл, если вы можете позволить себе дождаться окончания срока действия компакт-диска, чтобы получить свой доход, и вы можете оплатить любые дополнительные налоговые платежи по пути.

Bottom Line

Компакт-диски могут стать ценной частью вашего финансового фонда, если:

- Вам нужно надежное место для хранения сбережений на случай непредвиденных обстоятельств.

- Вы хотите получать более высокие проценты, чем на обычном банковском сберегательном счете.

- У вас есть конкретная краткосрочная цель, ради которой вы копите деньги.

- Вы хотите управлять своим риском как частью более крупного портфеля инвестиций.

Существует множество типов компакт-дисков с различными уровнями риска, гибкости, безопасности и сложности — любой из них может быть правильным выбором в зависимости от ваших финансовых целей.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Бен Гран — независимый писатель, который занимается личными финансами и финансовыми услугами. Выпускник Университета Райса, он писал для нескольких финансовых компаний из списка Fortune 500. Бен живет в Де-Мойне, штат Айова.

Бен живет в Де-Мойне, штат Айова.

Дафна Форман — бывший аналитик по банковским и личным финансам Forbes Advisor. Она работала редактором по личным финансам, писателем и специалистом по контент-стратегии, занимаясь банковским делом, кредитными картами, страхованием и инвестициями. Как владелец малого бизнеса и бывший финансовый консультант, Дафна имеет непосредственный опыт решения проблем, с которыми люди сталкиваются при принятии разумных финансовых решений.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Депозитный сертификат

Что такое депозитный сертификат?

Депозитный сертификат (CD) — это счет, который предлагает вам более высокую процентную ставку, чем традиционный сберегательный счет, в обмен на то, что вы оставляете свои деньги нетронутыми в течение согласованного времени. Этот период времени известен как длина термина. 1 Вы понесете штраф, если снимете свои средства до истечения срока.

Этот период времени известен как длина термина. 1 Вы понесете штраф, если снимете свои средства до истечения срока.

Как работают компакт-диски?

Общая сумма процентов, которые вы зарабатываете на компакт-диске, определяется продолжительностью срока 1 и вашим первоначальным депозитом. Как правило, чем дольше ваш срок и чем больше ваш депозит, тем выше проценты, которые вы заработаете. Различные продукты CD предлагают разные варианты срока действия и требуют разных начальных депозитов. Счета CD застрахованы FDIC. 2

Что такое APY?

Годовой доход в процентах 3 , или APY, представляет собой общую сумму процентов, полученных в течение года. Это отличается от процентной ставки, так как включает начисление процентов.

По мере накопления процентов на ваш первоначальный депозит баланс вашего счета увеличивается. APY включает в себя не только проценты на ваш первоначальный депозит, но и проценты на рост вашего баланса, то есть проценты на накопленные вами проценты.

Сравните параметры учетной записи CD.

Мы предлагаем вам на выбор четыре счета CD:

- Специальный CD

- Стандартный компакт-диск

- Компакт-диск Step Up

- Трейд-ап CD

Каждый из этих счетов предлагает разные ставки CD, APY 3 , варианты сроков и требования к депозиту. Выберите тот, который лучше всего соответствует вашим потребностям. Перечисленные ниже APY действительны для текущей даты для почтового индекса currentZipCode. (Изменить почтовый индекс)

Специальный компакт-диск

Получите более высокую прибыль, зафиксировав рекламный тариф. Для специального счета CD требуется минимальный депозит в размере 1000 долларов США. 4

ГОДОВОЙ ПРОЦЕНТНЫЙ ДОХОД 3

Начать экономить Учить больше

Стандартный компакт-диск

Наслаждайтесь гибкими условиями и меньшим минимальным депозитом всего в 500 долларов США. 6

ГОДОВАЯ ПРОЦЕНТНАЯ ДОХОДНОСТЬ 3

% для 1 2 5

См. другие длины терминов

Начать экономить Учить больше

Step Up CD

Получите фиксированное повышение ставки при минимальном депозите в 1000 долларов. 4

ГОДОВАЯ ПРОЦЕНТНАЯ ДОХОДНОСТЬ 3

Повышение ставок

0,20%

Каждые семь месяцев в течение 28 месяцев 125

См. процентные ставки

Начать экономить Учить больше

Компакт-диск Trade Up

Воспользуйтесь повышением ставок один раз за триместр. Компакт-диск Trade Up имеет минимальный депозит в размере 1000 долларов США. 4

ГОДОВАЯ ПРОЦЕНТНАЯ ДОХОДНОСТЬ 3

%for 125

См. другие длины терминов

Начать экономить Учить больше

Сколько можно заработать?

Выберите CD, открытие вклада и срок. 1 2 5 Мы рассчитаем ваш доход от компакт-дисков. Годовой доход в процентах 3 (APY) — действующая текущая дата для почтового индекса currentZipCode. (Изменить почтовый индекс)

Специальный компакт-дискСумма депозита Введите сумму от 1000 до 250 000 долларов США.

Введите сумму от 1000 до 250 000 долларов США.

Продолжительность срока Выберите длину срока

в % годовых

Ваш расчетный общий доход

$0

Ваш депозит: $0

Ваш заработок: $0

Узнайте больше о личных финансах.

Если вам нужны ответы на распространенные вопросы о компакт-дисках или вы хотите освежить свои финансовые знания в целом, наш Финансовый IQ предоставляет множество информации, включая следующие три статьи.

Компакт-диски: как они помогают приумножить ваши деньги

Узнайте, как работает этот сберегательный инструмент и когда он может быть вам полезен.

Читать статью

Три совета, как легко копить деньги

Сделайте накопление богатства частью своей повседневной жизни. Ознакомьтесь с этими тремя советами.

Смотреть видео

Сбережения и инвестиции: в чем разница?

Вы знаете, как важно откладывать деньги на будущее. Но знаете ли вы лучшие стратегии для сбережений и инвестиций в ближайшие годы?

Читать статью

Готовы начать?

Звоните 800-239-3302

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Предложение действует только на начальный срок.

CD автоматически продлевается на тот же срок. Ставка определяется на основе опубликованной ставки для компакт-диска, за исключением специальных компакт-дисков, которая наиболее близка к сроку действия компакт-диска, но не превышает его. Объявленная ставка и APY предлагаются на усмотрение банка и могут меняться ежедневно.FDIC застрахован до максимально допустимого законом уровня.

Годовая процентная доходность (APY) предполагает, что основная сумма и проценты остаются на депозите в течение срока действия сертификата.

Все процентные платежи по APY будут производиться в конце срока или ежегодно, в зависимости от того, что наступит раньше. За досрочное снятие будет наложен штраф. Сборы могут уменьшить заработок на счете.Минимальный начальный депозит в размере 1000 долларов США до максимальной суммы в 250 000 долларов США.

Онлайн-заявка недействительна для компакт-дисков с одним сроком погашения, корпоративных или пенсионных компакт-дисков, брокерских депозитов, институциональных инвесторов, государственных фондов или в сочетании с другими рекламными предложениями.

Минимальный начальный депозит в размере 500 долларов США до максимальной суммы в 250 000 долларов США.

Начало раскрытия содержания

Депозитные продукты предлагаются Национальной ассоциацией банков США. Член FDIC.

Депозитные сертификаты и скачки процентных ставок

расположение

Вы просматриваете информацию для

. Изменить местоположение?

Ознакомьтесь с нашими рекомендуемыми тарифами и условиями для рекламных компакт-дисков TD Choice

1 и найдите тот, который соответствует вашим сберегательным и инвестиционным целям.6 месяцев

Заработок до

Повышенная ставка APY 2

Безопасный Открытый аккаунт

12 месяцев

Заработок до

Повышенная ставка APY 2

Безопасный Открытый аккаунт

24 месяца

Заработок до

Повышенная ставка APY 2

Безопасный Открытый аккаунт

Начало работы с онлайн- и мобильным банкингом

Узнайте, как использовать приложение TD Bank

Узнайте, когда ваши средства будут доступны (PDF)

Узнайте, как настроить оповещения по электронной почте для своей учетной записи

Узнайте больше о комиссиях за овердрафт и о том, как их предотвратить †

Узнайте, как работает овердрафт TD Small Business Проверка счетов

Читайте статьи, которые помогут вам расширить свои финансовые знания

6 месяцев

12 месяцев

24 месяца

Получите повышенный рейтинг отношений, если у вас также есть соответствующая учетная запись TD Checking. 2

Повышенная ставка APY2 | Стандартный APY2 | |

|---|---|---|

Получите повышенный рейтинг отношений, если у вас также есть соответствующий требованиям счет TD Checking. 2

Повышенная ставка APY2 | Стандартный APY2 | |

|---|---|---|

Получите повышенный рейтинг отношений, если у вас также есть соответствующая учетная запись TD Checking. 2

Повышенная ставка APY2 | Стандартный APY2 | |

|---|---|---|

Изучите все наши варианты и выберите тот, который подходит именно вам.

1 Рекламные компакт-диски TD Choice и компакт-диски IRA автоматически продлеваются по истечении срока действия на тот же срок с процентной ставкой нерекламного компакт-диска TD Choice или компакт-диска IRA и годовой процентной ставкой, действующей на момент продления, если мы не уведомим вас об ином.

2 Годовая процентная доходность (APY) является точной на дату и предполагает, что проценты и основная сумма будут оставаться на депозите до погашения. Могут применяться штрафы за досрочное снятие. Сборы могут снизить прибыль. Цены, опубликованные на этой странице, могут быть изменены в любое время без предварительного уведомления. Чтобы претендовать на повышенную ставку для отношений, Клиенты должны владеть подходящим личным текущим счетом в TD Bank с хорошей репутацией на момент открытия или продления счета CD или IRA CD. Пожалуйста, обратитесь к Соглашению о личном депозитном счете для получения информации о штрафах за досрочное снятие средств и о праве на увеличение процентной ставки.

Есть вопрос? Найдите ответы здесь

Какой у вас вопрос?

Популярные вопросы

Извините, мы ничего не нашли. Вы можете проверить слова с ошибками или попробовать другой термин или вопрос.

Сожалеем. Сервис временно недоступен.

Мы сопоставили это с:

Популярные вопросы

Вы нашли то, что искали?

Спасибо

Приносим свои извинения. Сервис временно недоступен.

Извините, это не помогло. Не могли бы вы оставить нам комментарий о вашем поиске?

Спасибо

До скорой встречи

Вы покидаете наш веб-сайт и переходите на сторонний веб-сайт, который мы не контролируем.

Ни TD Bank US Holding Company, ни его дочерние или аффилированные компании не несут ответственности за содержание сторонних сайтов, на которые ведут гиперссылки с этой страницы, а также не гарантируют и не подтверждают информацию, рекомендации, продукты или услуги, предлагаемые на сторонних сайтах. .

Политики конфиденциальности и безопасности сторонних сайтов могут отличаться от политик TD Bank US Holding Company. Вам следует ознакомиться с политиками конфиденциальности и безопасности любого стороннего веб-сайта, прежде чем предоставлять личную или конфиденциальную информацию.

Укажите свое местоположение

Пожалуйста, выберите ближайший к вам офис TD Bank.

Изменить свое местоположение

значок местоположения

NA, NA

Состояние

Выберите состояние

Пожалуйста, выберите штат.

Город

Выберите город

Выберите город.

Я житель Канады

Информация о продуктах, тарифах и сборах зависит от вашего местоположения.

Как мы используем вашу информацию

Международные банковские операции

Жители Канады могут осуществлять банковские операции с нами в качестве международных клиентов.

Вы уверены, что хотите пойти?

Вы можете получить информацию о продуктах, тарифах и сборах после того, как выберете свое местоположение.

Перейти на TD.ru

Депозитные сертификаты (CD) | FINRA.org

Депозитные сертификаты (CD) являются срочными депозитами. Когда вы выбираете компакт-диск, банк принимает ваш депозит на фиксированный срок — обычно на заранее установленный период от шести месяцев до пяти лет — и выплачивает вам проценты до погашения. В конце срока вы можете обналичить свой компакт-диск за основную сумму плюс проценты, которые вы заработали, или перевести баланс своего счета на новый компакт-диск. Но вы должны сообщить банку о своем решении до того, как компакт-диск созреет. В противном случае банк может автоматически заменить ваш сертификат на новый с тем же сроком и с текущей процентной ставкой. И вы можете получить более высокую процентную ставку с компакт-диском, который имеет другой срок или предлагается другим банком.

Компакт-диски менее ликвидны, чем сберегательные счета. Вы не можете добавлять или отказываться от них в течение срока действия. Вместо этого, чтобы купить компакт-диск, вам нужно внести всю сумму сразу. Если вы обналичите свой компакт-диск до того, как он истечет, вы, как правило, заплатите штраф, как правило, лишая часть заработанных вами процентов. Чтобы компенсировать неудобство связывания ваших денег, по компакт-дискам обычно выплачиваются более высокие проценты, чем по сберегательным счетам или счетам денежного рынка в том же банке, с самыми высокими ставками на самые длительные сроки, хотя есть и исключения из этой схемы. Как и другие сберегательные счета, банковские депозитные сертификаты застрахованы FDIC, при этом остатки на вашем депозитном счете учитываются в общей страховой сумме.

Депозиты для различных условий процентной ставки

В прошлом по каждому депозитному сертификату выплачивалась фиксированная процентная ставка в течение срока его действия. Но сегодня вы также можете найти компакт-диски с переменной ставкой, иногда называемые компакт-дисками с рыночной ставкой. С помощью этих счетов процентная ставка может повышаться и понижаться в зависимости от изменения рыночных ставок или корректироваться по определенному графику. Если текущая ставка низкая, возможно, имеет смысл приобрести переменный компакт-диск. Таким образом, если процентные ставки вырастут, вы не пропустите повышение ставки. С другой стороны, если вы ожидаете, что ставки в будущем упадут, возможно, имеет смысл купить компакт-диск с фиксированной ставкой, чтобы зафиксировать более высокую ставку на определенный срок.

Еще один вариант — создать лестницу компакт-дисков. Вы можете начать с того, что разделите сумму, которую планируете инвестировать в компакт-диски, на четыре равные суммы и купите четыре компакт-диска с разными сроками — скажем, на три месяца, шесть месяцев, девять месяцев и один год. По мере созревания каждого компакт-диска вы заменяете его годовым компакт-диском, поэтому у вас есть сумма, которую можно обналичить или реинвестировать по регулярному графику. Если бы вы использовали более длинную лестницу, чтобы ваши депозиты погашались ежегодно, а не ежеквартально, вы бы никогда не инвестировали все свои деньги по одной и той же ставке, что позволило бы вам избежать блокировки большой суммы по низкой ставке.

Будьте осторожны с долгосрочными компакт-дисками и функциями вызова

CD обычно довольно точно описываются как консервативные инвестиции из-за их страхования FDIC и относительно коротких сроков. Однако не все компакт-диски одинаковы. Помимо обычных депозитных сертификатов, сроки которых редко превышают пять лет, банки могут предлагать долгосрочные депозитные сертификаты с высокой доходностью, по которым выплачивается гораздо более высокая процентная ставка на срок до 10 или 20 лет. Эти компакт-диски могут быть отозваны, что означает, что банк имеет право прекратить действие компакт-диска и вернуть вам основную сумму плюс проценты, полученные к этому моменту. Обычно это происходит, если проценты по вашему компакт-диску выше, чем по компакт-дискам, представленным в настоящее время на рынке, и это означает, что вам придется реинвестировать основную сумму по более низкой ставке, чем выплачивалась по старому. Однако, в отличие от банка, вы не имеете права расторгнуть договор CD, если ситуация обратная, и ваш CD платит меньше, чем текущие рыночные ставки.

На самом деле, вы можете дважды подумать о долгосрочном компакт-диске из-за штрафа за досрочное снятие средств. Вообще говоря, инвестиции, которые стоят вам денег просто за то, что вы передумали, редко бывают лучшей альтернативой.

Брокерские депозитные сертификаты — не всегда застрахованы FDIC

Вам также может быть предложен брокерский депозитный сертификат от биржевого маклера или другого специалиста по инвестициям, выступающего в качестве депозитного брокера в банке-эмитенте. Брокерские депозитные сертификаты могут иметь более длительный период владения, чем компакт-диски, которые вы покупаете непосредственно в банке, и они могут быть более сложными и сопряженными с большим риском. Хотя большинство депозитных сертификатов, выдаваемых при посредничестве, являются банковскими продуктами, некоторые из них могут быть ценными бумагами и не будут застрахованы FDIC.

Брокерские компакт-диски отличаются от традиционных компакт-дисков другими способами. Например, вам, возможно, придется заплатить комиссию за покупку компакт-диска через брокера либо в виде фиксированной суммы, либо в виде процента от суммы, которую вы инвестируете. Если плата скромная, а CD платит больше, чем вы могли бы найти самостоятельно, вы можете выйти вперед. Но нужно учитывать комиссию. Возможно, вам также придется инвестировать минимальную сумму, например, 10 000 долларов или больше.

Если банк, выпускающий компакт-диск, застрахован FDIC и если компакт-диск является банковским продуктом, стоимость вашего счета должна быть застрахована на сумму до 250 000 долларов США. Однако помните об этих двух вещах: чтобы иметь право на страхование, вы должны быть указаны как владелец компакт-диска, поэтому вам нужно будет подтвердить, что он зарегистрирован на вас или хранится на ваше имя хранителем или доверенным лицом (подробнее см. о том, как правильно назвать свой компакт-диск, см. в новостях для потребителей FDIC «Когда брокер предлагает банковский компакт-диск: стоит провести небольшое исследование»). Во-вторых, если эмитентом является банк, в котором у вас уже есть деньги на депозите, общая стоимость ваших счетов может быть выше, чем сумма страховки. Если банк обанкротится, вы можете быть уязвимы для потерь.

В отличие от традиционных компакт-дисков, компакт-диски через брокера нельзя просто обналичить в банке-эмитенте. В результате некоторые фирмы, предлагающие депозитарные сертификаты при посредничестве, могут поддерживать вторичный рынок, но эти вторичные рынки, как правило, весьма ограничены. Если вы хотите или вам необходимо ликвидировать ваш депозитный сертификат до наступления срока погашения, вы можете подвергнуться так называемому рыночному риску. Это означает, что компакт-диск может стоить меньше, чем сумма, которую вы вложили, потому что другие инвесторы не желают платить полную цену за его владение. Это может произойти, если процентная ставка по новым компакт-дискам выше, чем ставка по вашему компакт-диску.

Вопросы о компакт-дисках

Прежде чем купить любой компакт-диск, вы должны задать несколько вопросов:

- Какая процентная ставка выплачивается по компакт-диску и какова годовая процентная доходность (APY)?

- Ставка фиксированная или переменная, и если она переменная, что вызывает корректировку и когда происходит изменение?

- Когда компакт-диск созреет?

- Какой штраф за досрочное снятие и есть ли исключения в отношении платы за досрочное снятие?

- Имеет ли банк право требовать CD, и если да, то когда это может произойти?

- Застрахован ли банк-эмитент FDIC?

И если вы покупаете депозитный сертификат через депозитного брокера, вы также должны задать следующие дополнительные вопросы:

- Является ли депозитный сертификат банковским продуктом или ценной бумагой?

- Как называется банк-эмитент?

- Застрахован ли банк-эмитент FDIC?

- Является ли депозитный брокер кем-то из ваших знакомых, чьи учетные данные вы проверили?

Компакт-диски являются полезным дополнением к большинству инвестиционных портфелей, поскольку они обеспечивают безопасность и предсказуемый доход. Если вы держите часть своих активов в наличных деньгах, депозитные сертификаты или векселя казначейства США обычно являются наиболее логичным выбором. И если вы накапливаете деньги для оплаты конкретных целей, таких как внесение первоначального взноса за дом или оплата счетов за обучение, вы можете перевести часть этих денег на компакт-диски по мере приближения даты, когда вам понадобятся деньги. Таким образом, вы можете быть уверены, что он будет у вас, когда вам это нужно.

Прямой депозит | Деловые вопросы

Прямой депозитПочему я должен подписаться на прямой депозит?

- Прямой депозит предоставляет вам возможность удобного электронного перевода вашей зарплаты прямо на ваш банковский счет, так что ваша зарплата будет доступна сразу же в день выплаты жалованья.

- Вам не нужно беспокоиться о потере или неправильном размещении вашей зарплаты, что снижает риск того, что кто-то мошеннически обналичит вашу зарплату.

Как подписаться на прямой депозит?

Предпочтительный метод (PDF-версия инструкций)

- Перейдите на https://duckweb.uoregon.edu и войдите в систему, используя свой идентификатор UO ID # и PAC .

- Нажмите «Информация о сотруднике» или «Меню студента». Если «Студенческое меню», пропустите шаг 3

- Выберите «Платежная информация»

- Выберите «Прямой депозит»

- Аутентификация с помощью DuckID, пароля и Duo

- Выберите «Добавить новый» в разделе «Прямой депозит заработной платы»

- Вы можете вносить заработную плату в несколько записей прямого депозита, используя процент или сумму. Каждой учетной записи присваивается номер приоритета. Счет последнего приоритета ДОЛЖЕН быть установлен на «Использовать оставшуюся сумму», если только вы не хотите бумажный чек на оставшуюся сумму

- Следуйте инструкциям на экране, чтобы ввести: номер маршрута, номер учетной записи, номер подтверждения учетной записи .

- В разделе «Сумма» выберите:

O Использовать оставшуюся сумму (наиболее распространенный вариант)

O Использовать конкретную сумму

O Использовать процентное соотношение - Вы можете вносить возмещения расходов сотрудников и студентов только на один прямой депозитный счет. Выберите «Создать из существующей информации об учетной записи», если вы хотите внести депозит на один из тех же счетов заработной платы, которые уже настроены .

- Установите флажок √ , чтобы разрешить UO инициировать прямой депозит

- Наконец, нажмите СОХРАНИТЬ НОВЫЙ ДЕПОЗИТ

Примечание: Как правило, любые изменения в распределении прямых депозитов заработной платы следует вносить до 18 числа каждого месяца. Если вы закрыли свой банковский счет или внесли изменения после этой даты, он может начаться только в следующем месяце.

Альтернативный метод

- Заполните форму разрешения на прямой депозит с недействительным чеком или другим документом из банка, в котором указаны маршрут и номера счетов. Отправьте форму в отдел расчета заработной платы Университетского центра Томпсона.

Есть ряд веских причин отказаться от бумаги:

- Это экономит бумагу и устраняет отходы.

- Вы можете просмотреть свою платежную квитанцию в любом месте и в любое время.

- Это экономия средств для университета.

Если вам больше не нужно получать бумажную квитанцию об оплате, выполните следующие действия:

- Перейдите на https://duckweb.uoregon.edu и войдите в систему, используя свой идентификатор UO ID # и свой PAC.

- Нажмите «Информация о сотруднике»

- Выберите «Платежная информация»

- Выберите «Отчет о прибылях и убытках»

- Вы должны увидеть приведенные ниже параметры, показывающие, что вы в настоящее время подписаны на бумажные отчеты о доходах.

- Переключите опцию наверх, безбумажный, и нажмите «Отправить». После сохранения он будет выглядеть так: .

Часто задаваемые вопросы по безбумажным документам

Что, если я решу, что хочу снова получать распечатанные отчеты о доходах в дни выплаты жалованья?

Просто зайдите в DuckWeb и включите опцию. Затем нажмите кнопку «Отправить», чтобы сохранить свой выбор.

Есть ли у них какие-либо особые соображения при печати отчета о прибылях и убытках через DuckWeb?

В окне «Отчет о доходах» на DuckWeb сначала выберите календарный год для отчетов о доходах, которые вы хотите просмотреть. Оттуда вы перейдете к списку доступных отчетов о доходах. Нажмите на тот, который вы хотите просмотреть. Вы перейдете к сводной информации о своих доходах. Если вы хотите просмотреть/распечатать официальный отчет о доходах, вам нужно будет щелкнуть ссылку «Отчет о доходах Университета штата Орегон в формате PDF». Всегда лучше иметь самую последнюю версию Adobe, установленную на вашем компьютере.

Пользователи Macintosh должны использовать Safari в качестве браузера. Опция печати DuckWeb не работает из Firefox.

Могу ли я увидеть свой отчет о доходах и чистую сумму выплат до дня выплаты жалованья на DuckWeb?

Да, информация о доходах появляется на DuckWeb за несколько дней до дня выплаты жалованья. Однако депозиты не вносятся до дня выплаты жалованья. И помните, вы всегда должны проверять в своем банке, чтобы убедиться, что депозит был сделан, прежде чем выписывать чеки или снимать деньги со своего счета.

Может ли временный персонал иметь доступ к DuckWeb?

Да, вам нужно будет обратиться в отдел кадров и принести с собой удостоверение личности с фотографией, например, водительские права.

Что делать, если я забыл свой персональный код доступа (PAC)?

Если вы забыли свой PAC. вы можете сбросить его в DuckWeb, нажав кнопку «Забыли PAC» и ответив на контрольный вопрос.