какие налоги платит работодатель и кому нужно вносить страховые взносы

Исполнителей по договору ГПХ не оформляют в штат, но с их вознаграждения надо заплатить НДФЛ и страховые взносы, а также сдать по ним отчетность. Как именно это делать и есть ли отличия от отчетности за штатных сотрудников — разбираемся в статье.

Статья будет полезна бухгалтерам, ИП и руководителям компаний.

Чем договор ГПХ отличается от других договоров

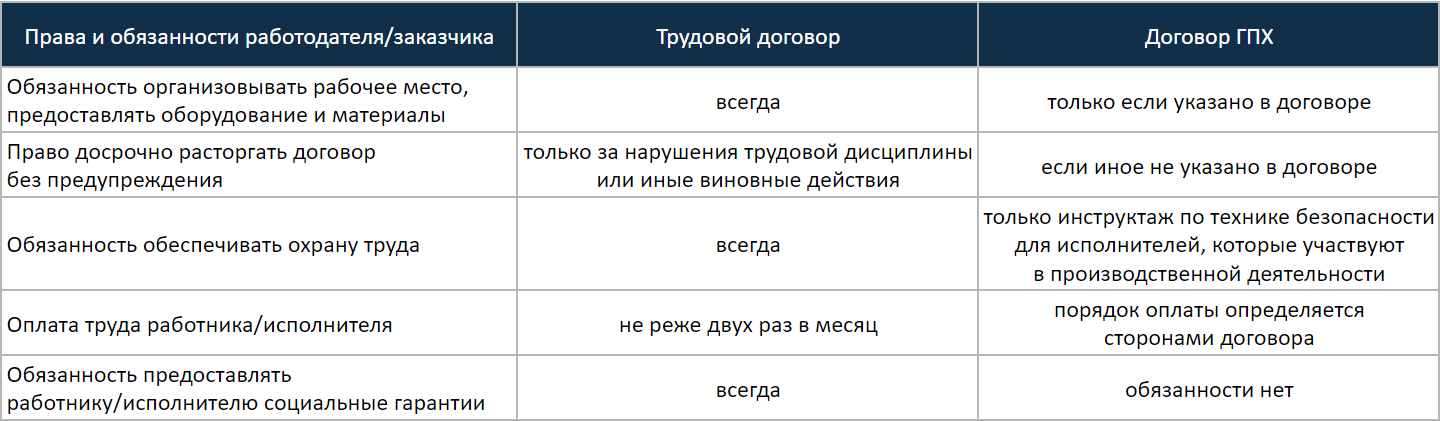

Договор ГПХ означает «договор гражданско-правового характера». Его заключают с исполнителями, которые работают вне штата: официально не числятся сотрудниками компании и выполняют разовую работу.

Трудовой договор и договор ГПХ: когда и какой использовать

В договоре ГПХ есть две стороны — исполнитель и заказчик. Между ними нет трудовых отношений: заказчик не обязан оплачивать исполнителю отпускные и больничные, а исполнитель — подчиняться внутренним правилам компании, приходить в офис или соблюдать дресс-код.

В журнал о путешествиях нужны авторы, которые будут писать статьи о своих поездках. Авторы могут написать только одну статью или писать, например, раз в полгода. С каждым автором журнал подписывает договор ГПХ и платит фиксированную сумму за каждый материал.

Другой пример. Строительной компании нужен новый сайт, поэтому она находит исполнителя, договаривается с ним о цене, и они вместе подписывают договор ГПХ со сроком в один месяц. Через месяц исполнитель отдает готовый сайт, а компания оплачивает работу.

Использовать договор ГПХ для постоянных сотрудников — незаконно. Если нужен работник в штат, а полноценной загрузки для него не набирается, можно рассмотреть трудоустройство по совместительству или по совмещению.

Как оформить сотрудника по совместительству

По совместительству — если сотрудника нанимают в свободное от основной работы время. Например, он уже работает с 09:00 до 18:00, а трудоустраивается с 19:00 до 21:00.

По совмещению — если сотрудник в течение рабочего дня будет совмещать две должности одновременно. Например, администратор салона красоты записывает клиентов и убирает в салоне два раза в день.

Какие налоги и страховые взносы платят по ГПХ

По договору ГПХ можно нанимать людей без какого-либо статуса, самозанятых и ИП. Налоги и страховые взносы нужно платить только за исполнителей, которые не зарегистрированы как ИП или самозанятые.

Как ИП считать и платить страховые взносы за работников

Заказчик должен:

- Удержать из вознаграждения и перечислить в бюджет НДФЛ.

- Начислить и заплатить за свой счет страховые взносы на обязательное пенсионное и медицинское страхование, а с 2023 года — еще и взносы на страхование на случай временной нетрудоспособности и в связи с материнством, ВНиМ.

НДФЛ. Если исполнитель — налоговый резидент РФ, то ставка НДФЛ — 13% с каждой выплаты, а если выплаченные с начала года исполнителю доходы превысили 5 000 000 ₽ — 15% от суммы превышения.

Резидент и нерезидент: кто это такие и чем они различаются?

Если исполнитель — налоговый нерезидент, ставка всегда 30%.

Если исполнитель и заказчик договорились о конкретной сумме к выплате на руки, ее нужно увеличить так, чтобы после удержания НДФЛ получилась искомая сумма.

Как платить НДФЛ за сотрудников

Компании «Елки-Иголки» за месяц до Нового года понадобился внештатный художник для росписи игрушек. Стороны оформили договор ГПХ на месяц. Договорились, что художник оформит 250 елочных шариков и получит за работу 40 000 ₽.

Чтобы исполнитель за минусом НДФЛ получил на руки 40 000 ₽, стороны прописывают в договоре вознаграждение 40 000 ₽ × 1,14943 = 45 977,20 ₽.

При выплате компания удерживает НДФЛ по ставке 13%: 45 977,20 ₽ × 13% = 5977,20 ₽ и перечисляет в бюджет. Художник получает оговоренные 40 000 ₽: 45 977,20 ₽ − 5977,20 ₽.

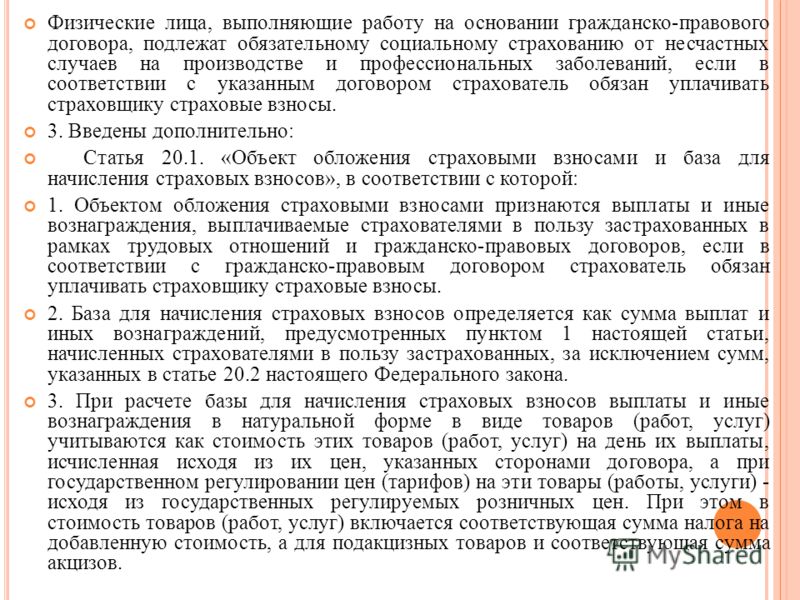

Если заказчик и исполнитель договорились об авансе, с него тоже нужно удержать НДФЛ.

С 1 января 2023 года срок перечисления НДФЛ изменился. Налог, удержанный с выплат с 23-го числа предыдущего месяца по 22‑е число текущего надо уплатить до 28-го числа текущего месяца. Например, если заплатили исполнителю по ГПХ 5 февраля и в тот же день удержали НДФЛ, перечислить его нужно до 28 февраля.

п. 6 ст. 226 НК РФ

В январе и декабре — особый порядок:

- НДФЛ, удержанный с выплат с 1 по 22 января, нужно перечислить до 28 января;

- удержанный с выплат с 23 декабря по последний рабочий день года — в последний рабочий день. В 2023 году это 29 декабря.

С 1 января 2023 года все налогоплательщики должны перечислять налоги и взносы на единый налоговый счет — ЕНС. Переводить платежи можно одной платежкой с одинаковыми реквизитами.

Чтобы налоговая списала деньги с ЕНС в счет НДФЛ, нужно подать уведомление. Если упрощенно, порядок такой: перевели деньги на ЕНС → подали уведомление → налоговая списала НДФЛ.

Уведомление можно подать двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года. Это нужно сделать до 25-го числа, тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога и начислит пени.

Это нужно сделать до 25-го числа, тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога и начислит пени.

Как работают ЕНП и ЕНС — разъяснения налоговой службы

Страховые взносы. Есть три вида взносов: на обязательное пенсионное страхование — ОПС, на обязательное медицинское страхование — ОМС и на страхование на случай нетрудоспособности и материнства — ВНиМ. С 2023 года они уплачиваются одним платежом.

Как платить страховые взносы за сотрудников

Стандартные тарифы по страховым взносам:

- 30%, если начисленные исполнителю доходы с начала 2023 года не превышают 1 917 000 ₽;

- 15,1% — с части доходов, превышающей 1 917 000 ₽ с начала 2023 года.

Это сделано для того, чтобы снизить расходы для заказчиков: чем выше зарплата исполнителя, тем меньше взносов нужно платить, и наоборот.

За художника по росписи елочных игрушек заказчик должен начислить взносы:

45 977,20 ₽ × 30% = 10 114,98 ₽.

Для бизнеса из реестра субъектов малого и среднего предпринимательства действует пониженный тариф страховых взносов. Если выплаты исполнителю в месяц превышают сумму МРОТ — 16 242 ₽ в 2023 году, то страховые взносы будут 15% в части превышения.

ст. 427 НК РФ

Взносы надо перечислять на ЕНС. Сроки такие:

Что такое ЕНП

- до 25-го числа месяца, следующего за месяцем начисления взносов, подать в налоговую уведомление с суммой взносов;

- до 28-го числа того же месяца перечислить деньги на ЕНС, чтобы налоговая могла списать взносы. По взносам за третий месяц квартала уведомление можно не подавать — налоговая возьмет сумму из расчета по страховым взносам.

Компания «Альфа» должна уплатить страховые взносы за сотрудников — 100 000 ₽ за январь 2023 года. Порядок действий такой.

25 февраля 2023 года — суббота. Значит, до 27 февраля компания подает уведомление в налоговую об исчисленной сумме взносов.

А до 28 февраля перечисляет деньги на ЕНС, с которого налоговая спишет нужную сумму.

Форма, порядок заполнения и формат уведомления утверждены приказом ФНС.

Приказ ФНС от 02.11.2022 № ЕД-7-8/1047@

Страховые взносы переводят сразу за всех сотрудников и исполнителей. Отдельную платежку на каждого человека заполнять не нужно.

Какую отчетность сдают при договоре ГПХ

По исполнителям по договору ГПХ нужно подавать четыре отчетные формы: РСВ, 6-НДФЛ, персонифицированные сведения о физлицах и ЕФС-1.

| Отчет | Куда подавать | Когда подавать |

|---|---|---|

| РСВ — расчет по страховым взносам | В налоговую | Ежеквартально: — до 25 апреля — за первый квартал; — до 25 июля — за полугодие; — до 25 октября — за 9 месяцев; — до 25 января следующего года — за истекший отчетный год |

| 6-НДФЛ — расчет о доходах и НДФЛ с них | В налоговую | Ежеквартально: — до 25 апреля — за первый квартал; — до 25 июля — за полугодие; — до 25 октября — за 9 месяцев; — до 25 февраля следующего года — за истекший отчетный год |

| Персонифицированные сведения о физлицах | В налоговую | До 25-го числа месяца, следующего за месяцем, в котором договор ГПХ действовал хотя бы день |

ЕФС-1, подразделы 1 и 1. 1 1 | В Социальный фонд России | Не позднее рабочего дня, следующего за днем оформления или расторжения договора ГПХ |

| ЕФС-1, подразделы 1 и 1.2. А также подраздел 2, если есть сотрудники, имеющие право на досрочную пенсию | В Социальный фонд России | До 25 января года, следующего за отчетным годом |

РСВ — отчет по страховым взносам на пенсионное, социальное и медицинское страхование, кроме взносов на травматизм.

Как заполнять РСВ

6-НДФЛ — расчет, в котором показывают выплаченные физлицам доходы с начала года и удержанный с них НДФЛ.

Форма расчета 6-НДФЛ

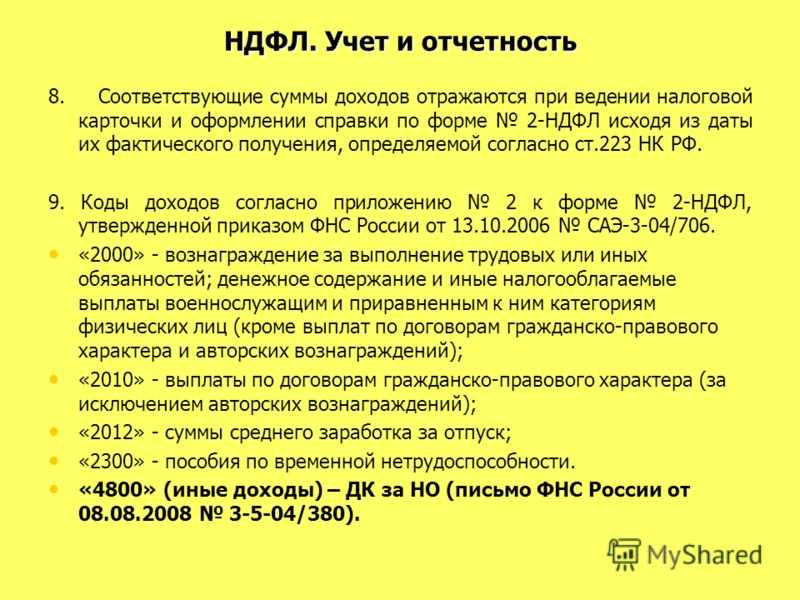

В годовой расчет включают справки о доходах каждого физлица, с которым сотрудничала компания или ИП. Раньше они назывались 2-НДФЛ и сдавались отдельно, с 2021 года они стали приложениями к 6-НДФЛ за год.

Если сотрудников больше десяти, РСВ и 6-НДФЛ подают только в электронном виде. Если меньше, то на выбор: в электронном виде или на бумаге — лично в налоговую инспекцию или по почте.

Если меньше, то на выбор: в электронном виде или на бумаге — лично в налоговую инспекцию или по почте.

Персонифицированные сведения о физлицах — отчет заменил форму СЗВ-М. Он содержит персональные данные физлиц, сведения о сумме выплат за отчетный месяц. С 2023 года страхователи сдают его ежемесячно.

ЕФС-1 с подразделом 1.1 — заменяет СЗВ-ТД. С 2023 года ее нужно сдавать, помимо прочего, при заключении или расторжении трудового договора.

ЕФС-1 с подразделом 1.2 — заменяет СЗВ-СТАЖ.

Когда заказчику не нужно платить НДФЛ и страховые взносы

Заказчик не обязан платить НДФЛ и взносы, если исполнитель оформлен как ИП или самозанятый без такого статуса:

- Самозанятый исполнитель через приложение «Мой налог» выдает чек и платит за себя налог на профессиональный доход, а страховые взносы перечисляет по желанию.

- ИП сами платят налоги и страховые взносы, исходя из выбранной системы налогообложения.

Если исполнитель — ИП или самозанятый, в договоре прописывают не только ФИО исполнителя, но и правовой статус: «Индивидуальный предприниматель» или «Плательщик налога на профессиональный доход». Для ИП дополнительно нужно указать ОГРНИП.

Предложение ТинькоффРасчетный счет в Тинькофф

- До 4 месяцев бесплатного обслуживания

- До 500 000 ₽ на сервисы партнеров

- Бесплатная онлайн-бухгалтерия

НДФЛ и взносы — СКБ Контур

Чтобы избежать риска переквалификации договора гражданского-правового характера в трудовой по итогам проверки, нужно правильно его составить. Также следует учитывать и особый порядок налогообложения в этом случае.

Какими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору?

НДФЛ с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому он, согласно пп. 6 п. 1 ст. 208 НК РФ, облагается НДФЛ.

208 НК РФ, облагается НДФЛ.

Если физлицо не является ИП, то налог с сумм выплачиваемого вознаграждения исчисляется, удерживается и перечисляется организацией (налоговым агентом), выплачивающей это вознаграждение. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

Если ИП работает на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно.

ИП на УСН не уплачивает НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 следует, что налоги, уплаченные в соответствии с этим спецрежимом, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре ГПХ следует указать, что исполнитель является ИП, то есть указать регистрационный номер в преамбуле договора из листа записи ЕГРИП. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме.

Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме.

Налоговые вычеты

Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить налоговые вычеты. Они бывают разными.

Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ или оказания услуг по договорам ГПХ, вправе воспользоваться профессиональным налоговым вычетом в сумме документально подтвержденных расходов. Такое право предусмотрено ст. 221 НК РФ.

То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы по этому договору. Так, например, можно оформить поездку для исполнения обязательств по договору ГПХ. Ведь в отличие от трудового договора в данном случае не допускается использование терминологии из Трудового кодекса. Следовательно, направить исполнителя в командировку в рамках договора ГПХ нельзя.

Все вычеты, предусмотренные гл. 23 НК РФ, предоставляются по заявлению налогоплательщика. Поэтому чтобы воспользоваться правом на профессиональный налоговый вычет, исполнитель должен предоставить налоговому агенту соответствующее заявление и документы, подтверждающие расходы.

Стандартный налоговый вычет

Организация вправе предоставлять исполнителю по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК РФ, если его доход облагается НДФЛ по ставке 13 % (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст. 218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику:

- одним из налоговых агентов, который является источником выплаты дохода;

- по выбору налогоплательщика;

- на основании письменного заявления и документов, подтверждающих право на вычеты.

По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

В рамках гражданско-правового договора заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ).

Ведите учет НДФЛ в веб‑сервисе, формируйте и сдавайте 6‑НДФЛ и 2‑НДФЛ через интернет

Узнать больше

Страховые взносы в фонды

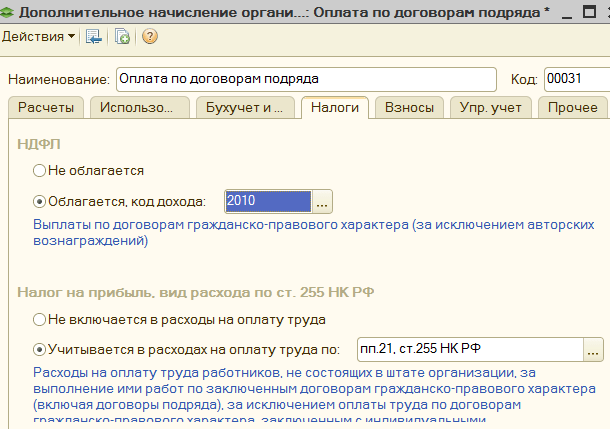

Согласно ст. 420 НК РФ, выплаты физлицам по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, облагаются страховыми взносами.

Страховые взносы на социальное страхование

Выплаты физлицам по любым договорам ГПХ не облагаются страховыми взносами на социальное страхование (ст. 422 НК РФ). То есть в данном случае социальное страхование исключается.

Страхование от несчастных случаев

И еще нам нужно исключить травматизм — страхование от несчастных случаев на производстве и профессиональных заболеваний. Здесь такая формулировка в законодательстве: объектом обложения страховыми взносами признаются выплаты в рамках гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы (ст. 20 Федерального закона от 24.07.1998 № 125), то есть облагаются только если это прямо предусмотрено в договоре.

Пенсионные и медицинские страховые взносы

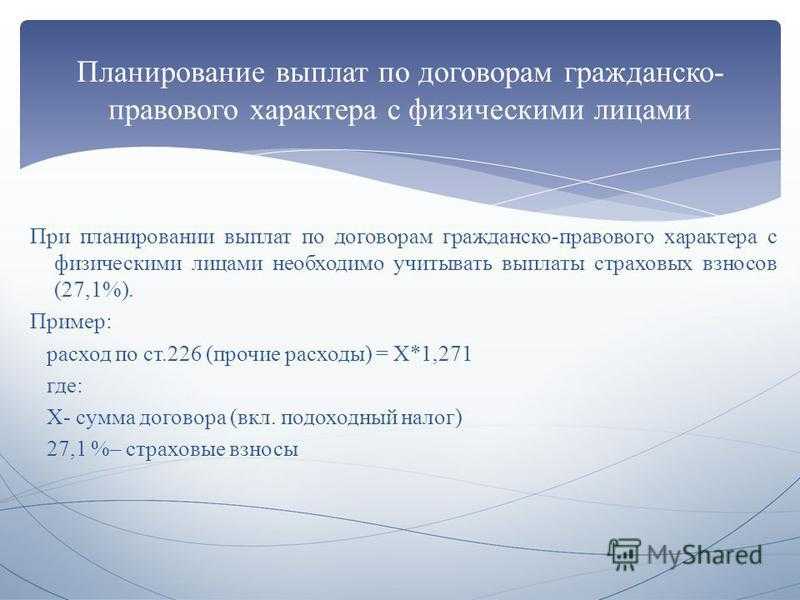

Для российских граждан страховые взносы исчисляются по следующим тарифам:

- На пенсионное страхование — 22 % до установленной предельной базы, свыше ее — 10 %.

- На обязательное медицинское страхование — 5,1 % без ограничений.

Таким образом, выплата по договору россиянам будет облагаться по ставке 27,1 %.

Взносы на травматизм

Как следует из абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, данные взносы с вознаграждения исполнителю уплачиваются только тогда, когда это прямо предусмотрено договором.

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

1. Исполнитель — гражданин, не являющийся ИП и не состоящий в штате организации

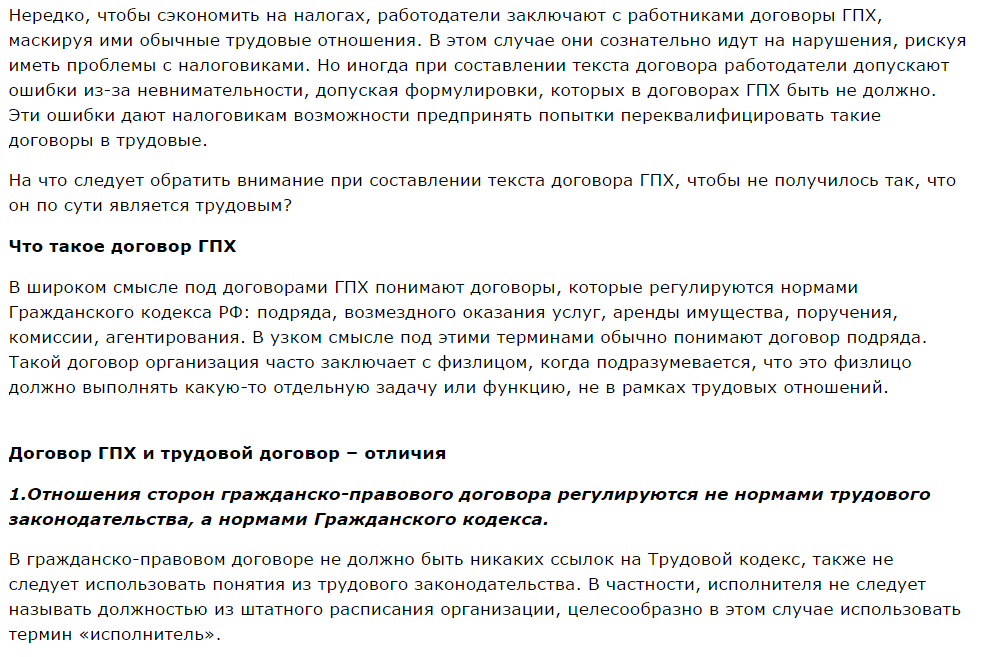

В этом случае подобные расходы квалифицируются как затраты организации на оплату труда (ст. 255 НК РФ). Они учитываются на основании п. 21 ст. 255 НК РФ.

2. Исполнитель — ИП, не состоящий в штате организации

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус ИП, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

3. Исполнитель — штатный работник

Минфин в своих разъяснениях (Письма Минфина РФ от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять.

налогов — NYU JILP

- 18 января 2020 г.

- Коул Рабинович

- Статьи, Рецензии на книги, Прием заявок, Комментарии, Новые выпуски, NYU JILP, Студенческие комментарии, Симпозиумы, Без категорий, Том 51

Эссе Эшли С. Кинсет

Вслед за Холокостом только что зародившаяся Генеральная Ассамблея Организации Объединенных Наций приняла Конвенцию о предупреждении преступления геноцида и наказании за него — свой первый в истории международный договор по правам человека. Таким образом, Конвенция, возможно, является самым священным текстом в современном международном праве, но также и наиболее игнорируемым. Причины такого безразличия в основном политические, но обычно объясняются под видом закона: правительства постоянно утверждают, что невозможно узнать, были ли массовые зверства преднамеренными, как это требуется в юридическом определении геноцида. Нынешний кризис рохинджа, в отношении которого появилось достаточно доказательств намерений совершить геноцид, является ярким примером вопиющего пренебрежения международным правом. В то время как в Мьянме продолжается один из самых страшных геноцидов прошлого века, почти все государства сидят сложа руки.

Таким образом, Конвенция, возможно, является самым священным текстом в современном международном праве, но также и наиболее игнорируемым. Причины такого безразличия в основном политические, но обычно объясняются под видом закона: правительства постоянно утверждают, что невозможно узнать, были ли массовые зверства преднамеренными, как это требуется в юридическом определении геноцида. Нынешний кризис рохинджа, в отношении которого появилось достаточно доказательств намерений совершить геноцид, является ярким примером вопиющего пренебрежения международным правом. В то время как в Мьянме продолжается один из самых страшных геноцидов прошлого века, почти все государства сидят сложа руки.

Подробнее→

- 9 февраля 2014 г.

- Коул Рабинович

- Статьи, Рецензии на книги, Прием заявок, Комментарии, Новые выпуски, NYU JILP, Студенческие комментарии, Симпозиумы, Без категорий, Том 51

Внешняя политика Европейского Союза — Оценка роли Европы в мире направлен на целостное и всеобъемлющее рассмотрение внешних отношений ЕС. Для этой цели книга разделена на пять частей, каждая из которых развивает свой взгляд на внешние действия ЕС.

Для этой цели книга разделена на пять частей, каждая из которых развивает свой взгляд на внешние действия ЕС.

Подробнее→

- 14 мая 2013 г.

- Коул Рабинович

- Статьи, Рецензии на книги, Прием заявок, Комментарии, Новые выпуски, NYU JILP, Студенческие комментарии, Симпозиумы, Без категорий, Том 51

Автор: Celeste Marie R. Cruz [*]

Пролог

Мир и экономическое развитие долго оставались недостижимыми для раздираемого конфликтами региона мусульманского Минданао на Филиппинах. С конца 1960-х годов, Конфликт на Минданао, возглавляемый сепаратистским движением за независимость исламского меньшинства в преимущественно католической стране, [1] , привел к огромным человеческим жертвам и страданиям, унеся примерно 120 000 жизней и переместив более 2 миллионов человек. люди. [2] Продолжающийся мирный процесс между правительством Республики Филиппины (GPH) под руководством президента Бениньо Акино III и Исламским фронтом освобождения моро (MILF) достиг важной вехи с подписанием Рамочное соглашение по Бангсаморо [3] (Рамочное) от 15 октября 2012 г. Рамочное соглашение направлено на создание субгосударства «федерального» типа в указанном регионе [4] , которое в настоящее время находится под юрисдикцией автономного района в Мусульманском Миндано (ARMM).

Рамочное соглашение направлено на создание субгосударства «федерального» типа в указанном регионе [4] , которое в настоящее время находится под юрисдикцией автономного района в Мусульманском Миндано (ARMM).

Подробнее→

- 19 апреля 2013 г.

- Коул Рабинович

- Статьи, Рецензии на книги, Прием заявок, Комментарии, Новые выпуски, NYU JILP, Студенческие комментарии, Симпозиумы, Без категорий, Том 51

Автор: Профессор Берт Ньюборн [*]

Надежда на то, что ATS позволит юристам-предпринимателям организовывать международные дела о правах человека с участием: (1) иностранных истцов; (2) иностранные корпоративные ответчики; и (3) действия, полностью совершенные за границей в американском суде в попытке воспользоваться американскими правилами раскрытия информации, групповыми исками по Правилу 23 и независимой судебной системой, теперь являются историей. Все девять судей в Kiobel захлопнул эту дверь, что, вероятно, изначально было несбыточной мечтой. Председатель Верховного суда Робертс в письме для пяти судей, в том числе для сводящего с ума судьи Кеннеди, постановил, что презумпция против экстерриториального законодательства блокирует использование ATS в качестве источника федеральной юрисдикции, когда ни истцы, ни ответчики, ни оперативные факты не имеют существенного значения. связь с территориальными Соединенными Штатами. По мнению главного судьи, простое корпоративное присутствие для целей общей юрисдикции над ответчиком не может представлять собой существенную связь с территориальными Соединенными Штатами, необходимую для опровержения презумпции против экстерриториального законодательства.

Председатель Верховного суда Робертс в письме для пяти судей, в том числе для сводящего с ума судьи Кеннеди, постановил, что презумпция против экстерриториального законодательства блокирует использование ATS в качестве источника федеральной юрисдикции, когда ни истцы, ни ответчики, ни оперативные факты не имеют существенного значения. связь с территориальными Соединенными Штатами. По мнению главного судьи, простое корпоративное присутствие для целей общей юрисдикции над ответчиком не может представлять собой существенную связь с территориальными Соединенными Штатами, необходимую для опровержения презумпции против экстерриториального законодательства.

Подробнее→

- 19 апреля 2013 г.

- Коул Рабинович

- Статьи, Рецензии на книги, Прием заявок, Комментарии, Новые выпуски, NYU JILP, Студенческие комментарии, Симпозиумы, Без категорий, Том 51

Автор: Carey Shenkman [*]

В среду Верховный суд США своим решением по делу Kiobel против Royal Dutch Petroleum , 9 создал крайне тревожный прецедент. 0044, в котором содержится по существу 5-4, что презумпция против экстерриториальности защищает корпорации от ответственности за нарушения прав человека, такие как пытки, изнасилования и убийства, совершенные в других странах. В течение многих лет суды США были единственным средством защиты жертв из стран с бессильными, нефункционирующими или коррумпированными судебными системами. Их дела были редкой проверкой поведения наших компаний и их дочерних компаний за рубежом.

0044, в котором содержится по существу 5-4, что презумпция против экстерриториальности защищает корпорации от ответственности за нарушения прав человека, такие как пытки, изнасилования и убийства, совершенные в других странах. В течение многих лет суды США были единственным средством защиты жертв из стран с бессильными, нефункционирующими или коррумпированными судебными системами. Их дела были редкой проверкой поведения наших компаний и их дочерних компаний за рубежом.

Подробнее→

- 17 апреля 2013 г.

- Коул Рабинович

- Статьи, Рецензии на книги, Прием заявок, Комментарии, Новые выпуски, NYU JILP, Студенческие комментарии, Симпозиумы, Без категорий, Том 51

Этим утром Верховный суд отклонил иски о нарушении прав человека группы граждан Нигерии против Royal Dutch Petroleum (Shell) в соответствии с Законом о правонарушениях в отношении иностранцев (ATS) в решении со счетом 9: 0, хотя судьи разделились 5: 4 в отношении рассуждения. Оригинальное мнение см.: Kiobel v. Royal Dutch Petroleum Co. , 569 U.S. ___ (2013)

Оригинальное мнение см.: Kiobel v. Royal Dutch Petroleum Co. , 569 U.S. ___ (2013)

Судья Робертс представил мнение Суда от имени 5 судей. Во-первых, Суд постановил, что презумпция против экстерриториальности, вступившая в силу в деле Morrison v. National Australia Bank , 561 U.S. ___ (2010 г.), применяется к статуту и , являющимся основанием для иска по федеральному общему праву в соответствии с статутом. Во-вторых, суд не нашел ни в формулировках закона, ни в истории ничего, что опровергало бы эту презумпцию. В-третьих, в настоящем деле отсутствуют факты, опровергающие презумпцию. Наконец, в-четвертых, Суд оправдывает свое решение предотвращением «дипломатической борьбы», которая может возникнуть в результате судебного вмешательства во внешнюю политику, область, которая традиционно остается за политическими ветвями власти. Суд предположил, что даже если первичная норма, послужившая основанием для иска, может не вызывать разногласий, судебный поиск вторичных норм (таких как корпоративная ответственность) все же может привести к этому.

Подробнее→

- 10 апреля 2013 г.

- Коул Рабинович

- Статьи, Рецензии на книги, Прием заявок, Комментарии, Новые выпуски, NYU JILP, Студенческие комментарии, Симпозиумы, Без категорий, Том 51

Автор: Елена Е. Арчиян [*]

В течение многих лет арбитражные суды в России снова и снова подтверждают законность так называемых односторонний опцион пункт (« УПЦ» ). Но все изменилось 19 июня 2012 года, когда Президиум [1] Высшего Арбитражного суда Российской Федерации [2] постановил по делу «Российская Телефонная Компания» против «Сони Эрикссон Мобайл Комьюникейшнс Рус» , что такие пункты являются недействительными. и неисполнимый. [3] В 2009 году Российская Телефонная Компания («РТК») заключила договор с российской дочерней компанией Sony Ericsson, «Сони Эрикссон Мобайл Комьюникейшнс Рус» («Sony Ericsson») на дистрибьюцию телефонов Sony Ericsson.

Подробнее→

- 4 апреля 2013 г.

- Коул Рабинович

- Статьи, Рецензии на книги, Прием заявок, Комментарии, Новые выпуски, NYU JILP, Студенческие комментарии, Симпозиумы, Без категорий, Том 51

NYU Journal of International Law and Politics гордится своим партнерством с Opinio Juris для онлайн-симпозиума, посвященного статье Жени Иончевой Тернер, Охрана международной прокуратуры . В течение следующих двух дней несколько ученых ответят на статью профессора Тернера, опубликованную в нашем выпуске № 1, том 45.

Чтобы следить за этим диалогом, посетите Opinio Juris .

Подробнее→

- 3 апреля 2013 г.

- Коул Рабинович

- Статьи, Рецензии на книги, Прием заявок, Комментарии, Новые выпуски, NYU JILP, Студенческие комментарии, Симпозиумы, Без категорий, Том 51

Наш осенний номер, Том. 45, № 1, теперь доступен для просмотра онлайн. В этот выпуск вошли статьи Арнульфа Беккера Лорки о глобальной войне с терроризмом, Памелы Куинн Сондерс о защите прав человека и Жении Иончевой Тернер о регулировании и охране правопорядка…

В этот выпуск вошли статьи Арнульфа Беккера Лорки о глобальной войне с терроризмом, Памелы Куинн Сондерс о защите прав человека и Жении Иончевой Тернер о регулировании и охране правопорядка…

Подробнее→

- 12 февраля 2013 г.

- Коул Рабинович

- Статьи, Рецензии на книги, Прием заявок, Комментарии, Новые выпуски, NYU JILP, Студенческие комментарии, Симпозиумы, Без категорий, Том 51

Арбитраж, форма частного правосудия, оплачиваемая сторонами, и право на доступ к правосудию независимо от финансовых препятствий, гарантированных Европейской конвенцией о правах человека, предопределяют наличие сложных отношений. Тем не менее, их «брак»…

Подробнее→

Слово мамы от члена парламента Майкла Брауна о сделке GPH

— Реклама —

Никаких объяснений или заявлений в

Парламент вчера депутатом Майклом Брауном, который в силу данного обязательства

начальником штаба Лайонелом Херстом, должен был сообщить, продолжает ли он

заявить о своем несогласии с соглашением между правительством и Global Ports

Холдинг (GPH).

Во вторник Херст отказался комментировать восьмистраничный просочилась в кабинет служебной записки, в которой Браун изложил многочисленные опасения и спросил его коллеги пересмотреть сделку.

Херст сказал, что Браун обязан говорить о дело, и это будет сделано в четверг, 21 марта, когда парламент встретились, чтобы обсудить законопроект о внесении поправок в подоходный налог 2019 года, который призван помочь при финансировании 4-го земельного кампуса Вест-Индийского университета для установиться здесь.

Но вчера, хотя он отклонился от Билла многочисленных раз – и получил упрек со стороны спикера палаты сэра Джеральда Уотта, королевского адвоката, за при этом — Майкл Браун ни разу не коснулся проблемы Global Ports.

Он говорил о делах своего избирательного округа, но никогда не предлагал любое объяснение того, почему он не будет говорить о сделке с GPH или о своей позиции сейчас.

Что известно из его записки – полностью опубликовано The Daily

НАБЛЮДАТЕЛЬ от 19 марта — это то, что еще в ноябре 2018 года он хотел, чтобы правительство

пересмотреть 30-летнее концессионное соглашение с GPH на управление круизным портом

операции здесь на эксклюзивной основе.

О несогласии Брауна с проектом стало известно «добросовестно» примерно в время подписания Меморандума о взаимопонимании.

Затем он утверждал, что «предоставление концессии [ правительство] дочерней компании GPH на 30 лет на исключительной основе, включая круизные, розничные и сопутствующие услуги в портах в настоящее время принадлежит и управляется SJDC и APG, с возможностью расширения для дополнительных 10 лет, является крайне непропорциональным, поскольку правительство] и долгосрочные интересы суверенитета и процветания нации для краткосрочная немедленная финансовая выгода».

Сделка, о которой он написал, с тех пор вызвала тревогу в круизной индустрии, где более дюжины круизных лайнеров отменили запланированные рейсы. посещения на предстоящий зимний сезон 2019/2020.

Также было несогласие со стороны таксистов, торговцев и многие другие жители, которые говорят, что они в ярости из-за возможных последствий для их бизнес.

Браун, как и многие жители, против сделки, категорически

сообщил, что правительству Антигуа необходимо «пересмотреть» и «потребовать»

количество «гарантий» от Global Ports, включая гарантию «значимого

рост» посещаемости.

Министр сказал, что соглашение создает «необоснованное и нежелательное бремя» на поколениях жителей Антигуа и Барбуды, «пока задуманное и нерожденный», в то время как «парализует» существующие поколения в смежных областях карьеры.

Следует также отметить, что министр сказал, что присуждение конкретная предложенная правительством концессия противоречива и противоречивы как в принципе, так и по существу в эпоху референдума после CCJ.

Он добавил, что отказаться от GPH так много «на данном этапе, в этот период после празднования нашей 37-й годовщины политической независимости и социально-экономическое мастерство, а не всестороннее решение проблемы управления и оперативные структуры, укрепляя связи между нация и владельцы круизных судов и связанные с ними партнеры … отказывает нашим людям гордость за то, кто мы есть, что мы есть и что мы можем сделать».

Подлинность меморандума подтверждена премьер-министром

Гастон Браун, который около недели назад сообщил СМИ OBSERVER, что, хотя

документ официально не был «внесен на рассмотрение», фактически его выдвинул депутат Всех Святых с Запада;

но вскоре после того, как депутат начал разделять изложенные опасения, он отозвал

памятка.