Архивы | GP&H

от gphadmin | 23 января 2020 г. | Sin categoría

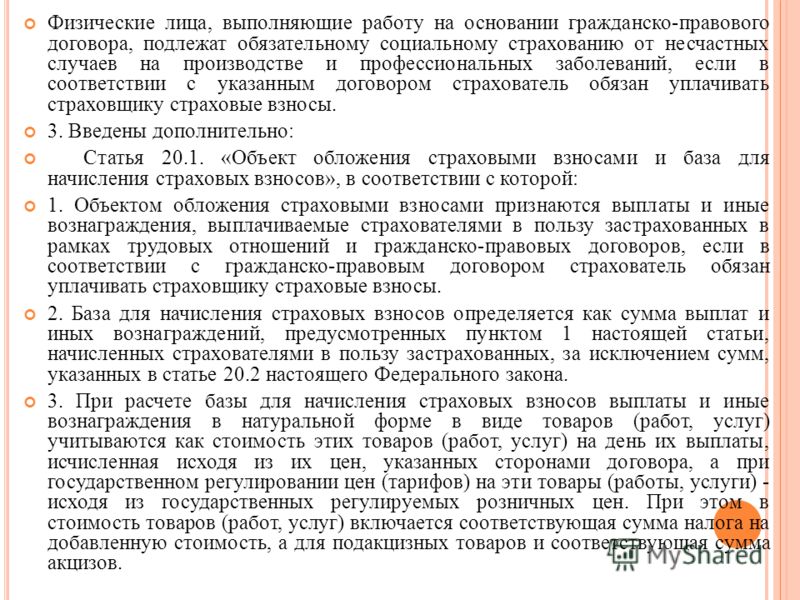

В соответствии с Разным бюджетным постановлением 2020 г., в его главе 2.6. по объемному контролю сертификатов и лабораторных отчетов, применимых к углеводородам и нефтепродуктам, Приложение 30 устанавливает технические характеристики функциональности и безопасности оборудования и программного обеспечения для объемного контроля углеводородов или нефтепродуктов.

Таким образом, установлено, что оборудование и программное обеспечение для проведения объемного контроля углеводородов или нефтепродуктов должны соответствовать конкретным функциям, подробно описанным в Приложении, таким как: создание записей объема с помощью измерительных систем, обеспечение возможности сбора и хранения информации через заданную компьютерную программу и позволяет обрабатывать информацию для создания ежедневных и ежемесячных информационных отчетов.

Кроме того, указываются источники информации по учету объемов нефти и газа, которые должны быть получены от измерительных систем и соответствовать характеристикам, определенным в пункте 30.

При этом информацию о виде нефти или нефтепродуктов, соответствующих каждой операции по приему, сдаче или контролю запасов, следует получать по адресу:

- а) Мнения поставщиков, уполномоченных SAT.

- b) Приборы, установленные в режиме онлайн для хроматографии или плотности, проверенные поставщиками, уполномоченными SAT.

Налоговая информация о приобретении, реализации или оказании услуг, содержащаяся в CFDI, которую необходимо собрать, это ключи в RFC эмитента или получателя, налоговая ведомость CFDI, объем, цена за единицу измерения товара и общая сумма сделки.

Аналогичным образом, указаны нормы и стандарты общего применения при проектировании и монтаже систем, оборудования и средств измерений, которые являются частью нормативных ссылок, установленных в Разном налоговом постановлении 2020 года.

С подробной информацией в Приложении 30 можно ознакомиться по следующей ссылке:

https://sidof.segob. gob.mx/notas/5584366

gob.mx/notas/5584366

Лицензия. Генезис Мойеда Салазар

Глория Понсе де Леон и Эрнандес

от gphadmin | 20 января 2020 г. | Sin categoría

В целях предотвращения операций с ресурсами незаконного происхождения и финансирования терроризма и в соответствии с реформой статей 115 Закона о кредитных учреждениях (Ley de Instituciones de Crédito), 87-D и 95-Bis Закона о кредитных учреждениях Общий закон об организациях и деятельности, вспомогательной для кредита (Ley General de Organizaciones y Actividades Auxiliares del Crédito), которые применимы к многоцелевым финансовым корпорациям (SOFOM), поэтому в соответствии с рекомендацией № 10 Группы разработки финансовых мер борьбы с отмыванием денег необходимо указать требования по идентификации должника в факторинговых операциях, которые многоцелевые финансовые компании осуществляют со своими клиентами, поскольку они являются частью идентификационного файла этого должника, который, несмотря на то, что не является клиентом или пользователем многоцелевого финансового компании, является частью финансовой операции, в которой задействованы ресурсы, которые должны быть идентифицированы.

По этой причине те лица, которые фигурируют в качестве должников прав взыскания, приобретенных в результате любой операции финансового факторинга, и которые не являются клиентами, указанные лица должны собрать следующие идентификационные данные:

- Полное наименование без сокращений и названия компании.

- Деятельность или корпоративная цель.

- Дата рождения или дата регистрации.

- Федерального реестра налогоплательщиков (RFC), идентификационный номер налогоплательщика и страна, в которой он был присвоен.

- Серийный номер расширенной электронной подписи.

- Адрес.

- Национальность.

- Номер телефона.

- Адрес электронной почты.

- Полное имя без сокращений администратора или администраторов, директора, генерального директора или законного представителя, которые своей подписью могут обязать юридическое лицо, если оно имеется у юридического лица.

Также, в соответствии с переходными положениями, SOFOM будет иметь 6 (шесть) месяцев с 18 января 2020 года для следующего:

- Внести поправки в Руководство по соответствию и представить его в Комиссию.

2. Обновление автоматизированных систем, указанных в 43-м Положении.

С подробной информацией о реформе можно ознакомиться по следующей ссылке:

https://sidof.segob.gob.mx/notas/5584217

Лицензия. Генезис Мойеда Салазар

Глория Понсе де Леон и Эрнандес

от gphadmin | 16 января 2020 г. | Категория греха

Федеральная официальная газета (Diario Oficial de la Federación) опубликовала необязательные критерии, вытекающие из статьи 33, части I, подраздела h) Федерального налогового кодекса (Código Fiscal de la Federación), о Федеральном законе о правах (Ley Federal de Derechos), Закон о доходах от углеводородов (Ley de Ingresos sobre Hidrocarburos), Федеральный закон о доходах (Ley de Ingresos de la Federación), Закон о специальном налоге на производство и услуги (Ley del Impuesto Especial sobre Producción y Servicios), Стоимость Добавлен закон о налоговом законодательстве (Ley del Impuesto al Valor Agregado), закон о подоходном налоге (Ley del Impuesto sobre la Renta).

Критерии, изданные в Федеральном налоговом кодексе, предусматривают доставку или предоставление CFDI в соответствии со статьей 29, которая устанавливает обязанность налогоплательщиков выдавать CFDI через Интернет для действий, которые они совершают, для дохода, который они получают, или удержания взносов, которые они делают, для чего перед отправкой они должны отправить их в SAT или поставщику сертификации цифровых фискальных чеков через Интернет для их сертификации, подтверждая выполнение требований, установленных упомянутым законом.

В отношении Федерального закона о доходах был издан критерий в отношении постоянного представительства, указывающий, что исключение уплаты подоходного налога в Мексике иностранным резидентом, даже если он осуществлял свои действия через зависимого агента, считалось неправомерная налоговая практика. В этом смысле любой, кто консультирует, консультирует или оказывает услуги, будет считаться ненадлежащим налоговым практиком.

В отношении выбытия основных средств считается неправомерной налоговой практикой определение налоговой прибыли за год путем вычета остатка до амортизации основных средств, выбывших в течение года и по которым был произведен соответствующий вычет. уже сделано для расчета совокупной прибыли от выбытия активов. А также, налогоплательщики, которые вычитают из неуплаченного остатка амортизацию основных средств, выбывших по договору финансовой аренды.

уже сделано для расчета совокупной прибыли от выбытия активов. А также, налогоплательщики, которые вычитают из неуплаченного остатка амортизацию основных средств, выбывших по договору финансовой аренды.

Учреждение финансовой системы, выплачивающее проценты и не производящее удержание, указанное в статье 54 Федерального закона о доходах, будет считаться осуществляющим ненадлежащую налоговую практику в следующих случаях:

- Проценты, полученные от обязательств, которые не несут учреждения, составляющие финансовую систему, или инвестиционные компании, специализирующиеся на пенсионных фондах.

- Проценты, выплачиваемые учреждениям, составляющим финансовую систему, или инвестиционным компаниям, специализирующимся на пенсионных фондах, когда они действуют от имени третьих лиц.

Аналогичным образом отменяется критерий номер 10/ISR/NV, соответствующий инвестициям, сделанным гражданскими организациями и трастами, уполномоченными на получение вычитаемых пожертвований.

Что касается прав федераций спортсменов и женщин, критерий 34/ISR/NV предусматривает, что спортивные ассоциации или спортивные клубы, которые вычитают в качестве расходов расходы, которые они выплачивают последним, чтобы прекратить трудовые отношения со спортсменом в момент их перевода права федерации покупателю этих прав, а также различные расходы, которые оплачиваются впоследствии для приобретения прав федерации, должны рассматриваться как неправомерная налоговая практика; То же самое относится к любому, кто консультирует, консультирует, предоставляет услуги или участвует в реализации или реализации вышеуказанной практики. В соответствии с Общим законом о физической культуре и спорте (Ley General de Cultura Física y Deporte), который устанавливает, что спортивные ассоциации должны быть зарегистрированы Национальной комиссией по спорту (Comisión Nacional del Deporte) и, следовательно, освобождены от уплаты подоходного налога. Акт Закона (статья 79, часть XXVI Закона о подоходном налоге), будет считаться неправомерной налоговой практикой, если они не считают доходом доходы, полученные от осуществления коммерческой деятельности и полученные в результате предыдущей практики, не определяют Закон о подоходном налоге с точки зрения названия II настоящего Закона, а также те, кто консультирует, консультирует, оказывает услуги или участвует в предыдущем исполнении.

В отношении услуг хостинга через технологические платформы Министерство финансов и государственного кредита (Secretaría de Hacienda y Crédito Publico) опубликовало критерий 41/ISR/NV, который устанавливает неправомерную налоговую практику для налогоплательщиков, которые не накапливают для целей налога на прибыль , доход, полученный от предпринимательской деятельности, состоящей из предоставления услуг хостинга, когда они используют технологические платформы и не платят соответствующий налог, а также тех, кто консультирует, консультирует, предоставляет услуги или участвует в них.

Однако в соответствии с критериями Закона о налоге на добавленную стоимость (Ley del Impuesto al Valor Agregado) был опубликован критерий 6/IVA/NV, соответствующий удержанию резидентов за границей без постоянного представительства в стране, который устанавливает что физические или юридические лица, которые приобретают материальные ценности, считаются осуществляющими ненадлежащую налоговую практику, или используют их или пользуются ими временно, которые распоряжаются или предоставляют резидентам за границей без постоянного представительства в стране и не производят удержания, указанные в статье 1 -А, раздел III Закона о НДС, поскольку они считают, что резидент за границей является резидентом на национальной территории в соответствии со статьей 3 вышеупомянутого Закона.

Кроме того, выпускается критерий 64/ISR/N, который определяет проценты, выплачиваемые резидентам за границей многоцелевыми финансовыми компаниями в сделках между связанными лицами, вытекающих из займов или других кредитов.

В соответствии с публикацией Приложения 14 к Разной налоговой резолюции 2020 года (Resolución Miscelánea Fiscal 2020) устанавливаются разрешения для гражданских организаций и помощи, образовательных, научных или технологических исследований, культурных, научных, экологических трастов для воспроизводства охраняемых видов. и опасность исчезновения, экономическая поддержка со стороны уполномоченных доноров для общественных работ или услуг, владельцев частных библиотек с доступом к широкой публике, частных музеев и организаций социального развития.

В этом смысле гражданские организации и трасты уполномочены получать вычитаемые пожертвования в соответствии с условиями Соглашения об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в вопросах подоходного налога (Convenio para Evitar la Doble Imposición e impedir la Evasión Fiscal en materia del Impuesto sobre la Renta), только между Мексикой и США.

В соответствии с публикацией приложения 15 к Постановлению о разных налогово-бюджетных вопросах 2020 года (Resolución Miscelánea Fiscal 2020) устанавливаются ставки фиксированного налога на новые автомобили (Impuesto sobre Automóviles Nuevos), устанавливающие нижний предел от 0,01 до 509 долларов США.833,95 песо и верхний предел в размере 283 241,20 песо и выше.

С другой стороны, суммы, соответствующие статье 8 Федерального закона TNA (Налог на новые автомобили), при реализации потребителю производителем, сборщиком, уполномоченным дистрибьютором или дилерами в сфере транспортных средств, цена продажи которых, включая дополнительное, обычное или роскошное оборудование, без уменьшения суммы скидок, уступок или бонусов, не превышает сумму 263 690,54 песо, а в случае автомобилей, цена продажи которых составляет от 263,69 долларов США0,55 и до 334 008,30 песо, освобождение будет составлять 50% от налогового платежа, установленного указанным Законом.

Аналогичным образом были опубликованы ключевые коды транспортных средств, состоящие из компании, модели и версии, а также транспортных средств, импортированных из МЕРКОСУР физическими лицами, осуществляющими предпринимательскую деятельность, или юридическими лицами, не являющимися производителями и уполномоченными дистрибьюторами.

С вышеуказанными положениями можно подробно ознакомиться по следующим ссылкам:

https://www.dof.gob.mx/nota_detalle.php?codigo=5583666&fecha=09/01/2020

http://www.diariooficial.gob.mx/nota_detalle.php?codigo=5583779&fecha=13/01/2020

https://www.dof.gob.mx/nota_detalle.php?codigo=5583835&fecha=14/01/2020

Лицензия. Генезис Мойеда Салазар

Глория Понсе де Леон и Эрнандес

Категория греха | GP&H

от gphadmin | 25 февраля 2021 г. | Sin categoría

В Мексике регулирование марихуаны развивается медленно и постепенно по сравнению с другими странами, однако именно Верховный суд на основании различных судебных решений заявил, что запрет на рекреационное использование марихуаны угрожает свободному развитию личности.

Этот запрет предусмотрен в Общем законе о здравоохранении, однако именно Верховный суд в толковании статей, запрещающих рекреационное использование марихуаны, в основном указывает, что указанное постановление предусматривает административный запрет, который подразумевает общий класс действий потребления (любой акт потребления), то есть он предотвращает употребление марихуаны при любых обстоятельствах, но предназначен для ограничения определенного поведения или установления запретов в более конкретных случаях, таких как вождение опасных транспортных средств или инструментов в соответствии с влияние вещества, употреблять его в общественных местах или побуждать третьи лица также употреблять его. Иными словами, «система административных запретов», формируемая статьями, полностью запрещающими рекреационное употребление марихуаны, является в высшей степени сверхинклюзивной, поскольку регулирует обстоятельства, не основанные на защите прав третьих лиц или общественного порядка. Следовательно, это ненужная мера для достижения своей цели.

Иными словами, «система административных запретов», формируемая статьями, полностью запрещающими рекреационное употребление марихуаны, является в высшей степени сверхинклюзивной, поскольку регулирует обстоятельства, не основанные на защите прав третьих лиц или общественного порядка. Следовательно, это ненужная мера для достижения своей цели.

Другими словами, рекреационное использование марихуаны разрешено, если оно не угрожает третьим лицам.

После того, как Верховный суд предпринял этот важный шаг, 13 января 2021 года вступает в силу Положение Общего закона о здравоохранении о санитарном контроле за производством, исследованием и медицинским использованием каннабиса и его фармакологических производных, здесь мы показываем наиболее важные пункты, чтобы принять во внимание этот новый Регламент:

- Его целью является регулирование, контроль, продвижение и санитарный надзор за сырьем, фармакологическими производными и лекарственными средствами каннабиса для производства, исследований, производства и медицинских целей.

- Регулирует действия, направленные на: i. первичное производство для обеспечения изготовления медицинских составов для диагностической, профилактической, лечебной, реабилитационной и паллиативной помощи; ii Генерировать сырье для проведения исследований в области здравоохранения, фармакологии, производства фармакологических производных и лекарств и iii. Производить семена.

- Он определяет каннабиноиды, каннабис, КБД (каннабидиол и его кислотные формы) и ТГК (тетрагидроканнабинол и его кислотные формы), поэтому между каждым из них уже существует четкое различие.

- Он четко определяет, какие органы в сфере своей компетенции будут контролировать применение Регламента и его полномочий, выделяя следующее: Федеральная комиссия по защите от санитарных рисков, Национальная служба здравоохранения, безопасности и качества пищевых продуктов, Национальная инспекция семян и Служба сертификации, Система налогового администрирования и Министерство экономики.

- Он устанавливает процедуру, которую заинтересованные стороны должны выполнять перед соответствующими органами для проведения исследований, производства, назначения лекарств, производства, импорта и экспорта сырья, фармакологических производных и лекарств каннабиса, и, наконец, устанавливает руководящие принципы для рекламы и маркетинга.

Если у вас есть цель какой-либо деятельности, указанной в соответствующих Законах и Положениях о производстве, импорте, экспорте, коммерциализации и/или любой другой деятельности, связанной с каннабисом и его соединениями, не стесняйтесь обращаться к ним.

Каролина Авилес

Глория Понсе де Леон и Эрнандес

от gphadmin | 24 февраля 2021 г. | Категория греха

Поскольку финансовые учреждения перенесли свои операции в цифровую эпоху, возникли более значительные операционные риски, которыми необходимо правильно управлять, чтобы найти баланс между использованием информационных технологий и контролем основных рисков.

финтех-компании предлагают различные виды финансовых услуг и работают на разных рынках; одни предоставляют услуги непосредственно пользователям финансовой системы, а другие разрабатывают решения для компаний. Эта бизнес-концепция обычно включает онлайн-кредитование, онлайн-обмен валюты, онлайн-платежи, цифровой банкинг и другие услуги.

В результате использования цифровых облаков для хранения информации, социальных сетей, аналитики и мобильности в Мексике были зарегистрированы различные кибератаки, которые являются второй страной в Латинской Америке по количеству кибератак, учитывая, что 57,4% население является пользователем Интернета, и большинство финансовых учреждений предлагают онлайн-приложения для цифрового банкинга.

Национальная стратегия Мексики в области кибербезопасности была разработана в сотрудничестве с Межамериканским комитетом по борьбе с терроризмом, в котором подчеркивается приверженность Мексики борьбе с киберпреступностью и признается важность информационных и коммуникационных технологий в политическом, социальном и экономическом развитии Мексики.

Вот некоторые из рекомендаций, включенных в стратегию кибербезопасности для финансовых учреждений:

- Готовность и управление: наличие ответственного органа или органа корпоративного управления для обеспечения информационной безопасности и предотвращения мошенничества с использованием цифровых медиа;

- Обнаружение и анализ событий цифровой безопасности: приоритетное развитие возможностей с использованием новых цифровых технологий, таких как большие данные, искусственный интеллект и связанные с ними технологии;

- Управление инцидентами цифровой безопасности, реагирование, восстановление и уведомление: расследование источника инцидента и обеспечение разработки и реализации политик или процессов для сдерживания, реагирования и восстановления;

- Обучение и информирование: предоставление планов обучения и проведение профилактических кампаний; и

- Органы и регулирующие органы финансовой системы: выпуск руководств, рекомендаций и инструкций по передовым методам цифровой безопасности и проверка механизмов отчетности.

Аналогичным образом, для повышения уровня финансовой доступности и улучшения условий конкуренции в финансовой системе Мексики в марте 2018 года в Официальном бюллетене Федерации был опубликован Закон о регулировании финансовых технологических институтов (Закон о финансовых технологиях).

Генезис Мойеда Салазар

Глория Понсе де Леон и Эрнандес

от gphadmin | 22 февраля 2021 г. | Sin categoría

Этот процесс представляет собой новый ключ доступа к трудовым ресурсам, целью которого является доказать, что работники знают и поддерживают содержание коллективных трудовых договоров, основанных на предыдущей трудовой модели, которые уже переданы на хранение Совету по примирению и арбитражу.

Этот процесс позволит нам в течение не более 4 лет иметь юридическую уверенность в том, что все Коллективные договоры в стране пользуются поддержкой работников. Ни один профсоюз не может исключать требование о том, чтобы работники, которые должны знать содержание своих Коллективных договоров до голосования и надежно выражать свою поддержку их содержанию, имели свободное личное голосование. Прямо и тайно.

Прямо и тайно.

Процедура заключается в том, что Союз информирует министра труда и социального обеспечения, который представит содержание Коллективного трудового договора работникам определенной компании, что может быть проверено нотариусом или органом по труду, это будет через веб-сайт https://legitimacióncontratoscolectivos.stps.gob.mx. затем будут распечатаны вызовы, бюллетени и протоколы голосования, созданные веб-сайтом. Работодатель обязан доставить копию или копию Коллективного договора, за 3 дня до консультации.

Профсоюз разместит призыв на видном месте на рабочем месте и в профсоюзном центре, голосование будет проводиться очень лично и с действительным удостоверением личности с фотографией работника.

После того, как голосование проведено, у профсоюза есть период в 3 дня после голосования, чтобы направить результаты министру труда и социального обеспечения, который, если в течение 20 рабочих дней не сделает замечаний, коллективный трудовой договор .

Артуро де ла Пенья

Глория Понсе де Леон и Эрнандес

от gphadmin | 19 февраля 2021 г. | Sin categoría

Основная цель компании с упрощенными акциями (SAS) с момента ее создания в мексиканском законодательстве состоит в том, чтобы вывести МСП из неформального сектора в этом смысле, рост этого типа компаний, хотя это правда, был медленным, это также тот факт, что за последний год он стал идеальным и быстрым инструментом для создания компании и, следовательно, для продолжения роста и расширения рассматриваемого бизнеса, тем самым поддерживая формальность.

Единственным требованием является то, что каждый из партнеров должен иметь свою подпись и ничего больше.

Но каковы налоговые преимущества?

Одним из основных преимуществ образования S.A.S. Это юридическая поддержка вкладов, сделанных партнерами при запуске проекта, а также имущественная защита акционеров и то, что они отвечают только до выплаты своих вкладов, представленных в акциях.

Теперь, если вы зарегистрировались 4 мая 2017 г., налоговая схема будет основываться на денежном потоке. Этот метод позволяет уплачивать ежегодный подоходный налог, накапливая только доходы (прибыль) и уменьшая отчисления (расходы и издержки), сделанные за рассматриваемый период.

Кроме того, он освобождает пользователя от подачи Информационного отчета об операциях с третьими лицами (который состоит из предоставления SAT информации о ваших операциях с вашими поставщиками на ежемесячной основе). Если вы хотите изменить свою налоговую схему, необходимо представить разъяснение на портале SAT, в разделе «Мой портал», в течение месяца, следующего за месяцем, в котором вы зарегистрировались.

Но с другой стороны, это Упрощенное акционерное общество, зарегистрированное до 4 мая 2017 года, считается, что вы выбрали схему налогообложения по денежному потоку с 1 января 2017 года. только доходы и уменьшение фактически произведенных отчислений за рассматриваемый период.

Кроме того, это освобождает вас от подачи Информационного отчета об операциях с третьими лицами, и вы можете использовать инструмент «Мой учет», который облегчает расчет и представление вашей налоговой декларации. Если вы хотите изменить свою налоговую схему, необходимо подать заявление на разъяснение на портале SAT, в разделе «Мой портал», не позднее 15 июня 2017 года.

Если вы продолжите использовать эту налоговую схему, то при предварительном платеже за май 2017 года вы должны накопить доход за январь, февраль, март и апрель и уменьшить предварительные платежи, сделанные в эти месяцы.

Следует отметить, что среди них есть и другие преимущества: он позволяет облагать налогом деятельность, требующую профессионального титула, требуется декретировать дивиденды для получения прибыли, нотариальные сборы не требуются, продажи населению облагаются налогом на добавленную стоимость. но может быть запрошена передача налогов.

Декларации в ЕГЭ ежемесячные, вы обязаны вести бухгалтерский учет и представлять годовую декларацию.

Кроме того, вы можете использовать приложение SAT «Мой учет», которое используется для определения предварительных платежей и возможности освобождения от подачи DIOT и электронного учета, облегчая расчет и представление налоговой декларации.

Аналогичным образом среди преимуществ, которыми обладают компании данного типа в налоговом аспекте, является уплата налогов в Разделе VII «О налоговых льготах» в Главе VIII ЛИСИ «О возможности аккумулирования доходов юридических лиц», в которой подчеркивается накопление дохода на основе движения денежных средств, а вместо себестоимости ведется счет покупок.

Если у вас есть какие-либо вопросы о том, как создать свою компанию с упрощенными акциями, или вам требуется специализированный совет, не стесняйтесь обращаться к нам, и наша команда предоставит вам специализированный совет в соответствии с вашими потребностями.

Каролина Авилес

Глория Понсе де Леон и Эрнандес

от gphadmin | 16 февраля 2021 г. | Sin categoría

| Sin categoría

Тот факт, что человек знает о назначении персональных данных, которые он или она предоставляет любому другому лицу или компании, является частью его права на неприкосновенность частной жизни.

Многие люди предоставляют данные на веб-сайтах или в приложениях, даже не задумываясь о целях сбора такой информации, о том, как она будет использоваться и кому она будет передана.

В Интернете, когда «выгода» предоставляется бесплатно, пользователь должен знать, что, вероятно, его данные передаются, в том числе, в рекламных целях.

В Мексике в соответствии с Федеральным законом о защите персональных данных, находящихся во владении физических лиц (LFPDPPP), как физические, так и юридические лица через своих законных представителей имеют право знать, как обрабатываются их личные данные, лицо Ответственный за обработку должен иметь в наличии Уведомление о конфиденциальности, которое должно содержать, среди прочего, способ, которым владельцы данных могут получить доступ к своим «ПРАВАМ ARCO».

Когда мы говорим о правах ARCO, мы говорим о праве держателя данных выполнять следующие действия в отношении общих данных:

- Доступ: всегда знайте, у кого есть ваши данные, какие данные у них есть и для чего они используются.

- Исправление: запросить исправление ваших данных, если они неполны или неточны.

- Отмена: запросить отмену за несоблюдение применимых положений.

- Возражать: возражать против использования ваших данных, если они были получены без вашего согласия.

Важно отметить, что реализация прав АРКО не требует затрат для владельца и должна получить ответ от ответственного лица в течение не более 20 дней после получения запроса в соответствии со статьей 32 ЗЗППДПП. .

Если у вас есть сомнения относительно того, как воспользоваться своими правами ARCO, или вам нужен совет, чтобы начать процедуру подачи жалобы из-за отсутствия защиты ваших личных данных, отправьте нам электронное письмо по адресу comunicacion@gphlegal. mx, чтобы поддержать вас.

mx, чтобы поддержать вас.

Мария Галавиз

Глория Понсе де Леон и Эрнандес

от gphadmin | 11 февраля 2021 г. | Sin categoría

Пандемия COVID-19 усилила цифровую трансформацию в юридическом секторе. Многие юридические фирмы воспользовались случаем, чтобы автоматизировать свои процессы, применяя различные технологии, такие как управление проектами, платформы для выставления счетов или сбора платежей, специальное программное обеспечение для юридических консультаций и т. д.

LegalTech — это технологическое решение, позволяющее юристам работать более эффективно. Страны Европы и Азии успешно внедрили технологии в свою повседневную деятельность с прошлых лет, оставив глобальный след. Одной из причин, по которой LegalTech не получила полного развития в Мексике, является институциональная поддержка. В настоящее время ни юридические школы, ни профессиональные ассоциации не обучены его внедрению.

Доступ к этому типу информации ограничен в основном из-за английского языка, на котором доступно большинство текстов по данной теме. Тем не менее, самой большой проблемой для развития LegalTech в Мексике была инвестиционная способность юридических фирм в том смысле, что профессионалы в этом секторе работают сверхурочно, что делает услуги дорогими и нестабильными по качеству.

Еще одной причиной, которая может объяснить низкий уровень развития LegalTech в Мексике, является предпринимательство, которое имеет решающее значение для ускорения роста LegalTech, поскольку юридические фирмы должны делать ставку на внедрение автоматизации своих процессов.

Традиция, несомненно, является одной из стигм благодаря COVID-19, которая исчезает в этом секторе в том смысле, что инновации не были краеугольным камнем для юридической отрасли , для поставщиков и клиентов. Традиционная юридическая служба в офисе постепенно заменяется виртуальными встречами с помощью видеозвонков и файлов в больших физических контейнерах по пространству в облаке на каком-то сервере с непробиваемой безопасностью.

В заключение, судебные органы осознали важность инструментов LegalTech в мире.