ЭКОНОМИЧЕСКАЯ ГРАМОТНОСТЬ — это… Что такое ЭКОНОМИЧЕСКАЯ ГРАМОТНОСТЬ?

- ЭКОНОМИЧЕСКАЯ ГРАМОТНОСТЬ

- готовность к участию в экономической деятельности, состоящая в знаниях теоретических основ хозяйственной деятельности, понимании природы экономических связей и отношений, в умении анализировать конкретные экономические ситуации.

Профессиональное образование. Словарь. Ключевые понятия, термины, актуальная лексика. — М.: НМЦ СПО. С.М. Вишнякова. 1999.

- ЭКОНОМИЧЕСКАЯ ЦЕЛЕСООБРАЗОСТЬ

- ЭКОНОМИЧЕСКАЯ ИНФОРМАЦИЯ

Смотреть что такое «ЭКОНОМИЧЕСКАЯ ГРАМОТНОСТЬ» в других словарях:

ФОРМАЦИЯ ОБЩЕСТВЕННО-ЭКОНОМИЧЕСКАЯ — и развитие народонас., общество и его главный компонент народонаселение, находящиеся на определ. ступени историч. развития, исторически определ. тип общества и соответствующий ему тип народонас. В основе каждой Ф. о. э. лежит определённый способ… … Демографический энциклопедический словарь

Гимназия № 8 (Сочи) — Гимназия №8 Основана: 1937 Тип: средняя общеобразовательная школа Адрес: Россия, 354000, Сочи, ул. Парковая, 19 Телефон: Work(8622) 64 34 45 Сайт … Википедия

Белорусская Советская Социалистическая Республика — (Беларуская Савецкая Сацыялicтычная Рэспублiкa) Белоруссия (Беларусь). I. Общие сведения БССР образована 1 января 1919. С созданием Союза ССР 30 декабря 1922 вошла в его состав как союзная республика. Граничит на З. с… … Большая советская энциклопедия

Российская Советская Федеративная Социалистическая Республика — РСФСР. I. Общие сведения РСФСР образована 25 октября (7 ноября) 1917. Граничит на С. З. с Норвегией и Финляндией, на З. с Польшей, на Ю. В. с Китаем, МНР и КНДР, а также с союзными республиками, входящими в состав СССР: на З. с… … Большая советская энциклопедия

Российская Советская Федеративная Социалистическая Республика, РСФСР (народное образование и культурно-просветительные учреждения) — VIII. Народное образование и культурно просветительные учреждения = История народного образования на территории РСФСР уходит в глубокую древность. В Киевской Руси элементарная грамотность была распространена среди разных слоев населения, о чём… … Большая советская энциклопедия

Азербайджанская Советская Социалистическая Республика — (Азербайджан Совет Сосиалист Республикасы) Азербайджан. I. Общие сведения Азербайджанская ССР образована 28 апреля 1920. С 12 марта 1922 по 5 декабря 1936 входила в состав Закавказской федерации (См. Закавказская… … Большая советская энциклопедия

Украинская Советская Социалистическая Республика — УССР (Украïнська Радянська Социалicтична Республika), Украина (Украïна). I. Общие сведения УССР образована 25 декабря 1917. С созданием Союза ССР 30 декабря 1922 вошла в его состав как союзная республика. Расположена на… … Большая советская энциклопедия

Финансовый регулятор — (Financial regulator) Финансовый регулятор это орган, осуществляющий надзор, регулирование и контроль над оборотом финансовых инструментов Регуляторы финансового рынка – понятие, цели деятельности и роль финансовых регуляторов, самые известные… … Энциклопедия инвестора

Соединённые Штаты Америки — Соединенные Штаты Америки США, гос во в Сев. Америке. Название включает: геогр. термин штаты (от англ, state государство ), так в ряде стран называют самоуправляющиеся территориальные единицы; определение соединенные, т. е. входящие в федерацию,… … Географическая энциклопедия

СССР. Эпоха социализма — Великая Октябрьская социалистическая революция 1917. Образование Советского социалистического государства Февральская буржуазно демократическая революция послужила прологом Октябрьской революции. Только социалистическая революция … Большая советская энциклопедия

Повышение финансовой грамотности населения: основы

Изменения, произошедшие за последние десятилетия в экономике, а также политике России, не оставили россиянам выбора – чтобы нормально жить в новых условиях, им пришлось волей-неволей овладевать азами финансовой грамотности. Сегодня быть финансово грамотным стало необходимостью практически для каждого члена общества, чтобы уметь правильно оценивать ситуацию на рынке, получая от этого выгоду, принимая правильные решения.

Финансовая образованность людей в России находится сегодня, к сожалению, на довольно низком уровне. Всего лишь небольшая часть населения способна сориентироваться в финансовой сфере и её продуктах.

Основы финансовой грамотности не изучаются в школах, не преподаются в ВУЗах, кроме профильных. В некоторых учреждениях наблюдаются робкие попытки вводить такой предмет, однако, подобное явление массового распространения не получило. Разноплановые программы в регионах, связанные с повышением финансовой грамотности населения, значительных результатов не дают. Поэтому имеет смысл задуматься, как решить данную проблему, занимаясь самостоятельно.

Важность экономической грамотности

Обладая необходимыми знаниями в экономике и в сфере финансов, человек имеет возможность грамотно, с пользой для себя использовать собственные сбережения и финансовые средства в целом. Финансовая грамота позволяет полноценно осуществлять учет средств, избегать ненужных трат, а также долгов, учит планировать бюджет, что важно для его сохранения. Привычка тратить денег больше, нежели можно себе позволить, становится одной из причин, приводящих к бедности. Помимо этого, зная основы финансовой грамотности, жители страны могут с легкостью ориентироваться в самых различных денежных премудростях, которые сегодня предлагает экономическая среда, накапливать и страховать собственные деньги.

Также от общего уровня образованности россиян будет во многом влиять экономическое положение страны. Борьба с финансовой необразованностью важна как в отношении каждого человека, так и в целом для государства. Осуществление программных разработок, связанных с достижением образованности людей, становится ключевым моментом в позиции государства, и не только для Российской Федерации, но также и для большинства развитых государств. Образованность будет способствовать снижению риска личных задолженностей населения по потребительским кредитам, а также рисков, связанных с мошенническими действиями участников рынка.

Неконтролируемые займы вкупе с потребительскими кредитами подрывают семейное и личное благосостояние граждан, неся в себе потенциальную социальную опасность. Поэтому в настоящее время особенно актуальна финансовая грамотность в сферах отношений по страхованию, банковских вкладов (депозиты), денежных переводов, в том числе услуги интернет-банкинга, кредитов (займы), виртуальных валют, инвестиций денег в строительство жилья, ценных бумаг, паевых инвестиционных фондов, а также накопительной части пенсий. Что такое финансовая грамотность? Под понятием финансовой грамотности подразумевается способность населения:

- эффективно управлять собственными финансами;

- производить учет расходов, а также доходов и осуществлять долгосрочное и краткосрочное финансовое планирование;

- уметь оптимизировать соотношение между потреблением и сбережениями;

- разбираться в тонкостях финансовых продуктов, а также услуг (рынок ценных бумаг, коллективные инвестиции), а также владеть актуальными данными о ситуации, которая складывается на финансовых рынках;

- обоснованно принимать решения по отношению к финансовым продуктам, а также услугам и нести за них осознанную ответственность;

- компетентно планировать, а также осуществлять пенсионные накопления.

Существуют два ключевых момента, характерных для человека финансово грамотного.

- Умение тратить. Важно уметь не только заработать, но также грамотно тратить средства. Многие люди, зарабатывая достаточно большие деньги, неспособны правильно ими распорядиться, вследствие чего состояние не только не растет, но наблюдается опускание до уровня жизни среднестатистического человека. Например, некоторые пускают деньги по ветру, не думая о дне грядущем. Другие же, наоборот, стремятся накопить денег как можно больше, не пытаясь повысить свой жизненный уровень. Повышение грамотности в финансовом отношении предполагает, что у человека должен волновать не только вопрос заработка денег, но и то, как их потратить так, чтобы извлечь, при этом выгоду, так как деньги, прежде всего, являются инструментом, которым можно и нужно воспользоваться.

- Умение управлять собственным временем. Важным элементом финансовой грамотности является тайм-менеджмент — управление временем. Состоятельные люди, часто говорят, что время – это деньги, и спорить с этим сложно. Есть представители человечества, которые кропотливо и усердно готовы производить механическую работу, затрачивая на это колоссальное количество времени, когда как другие работают лишь каких-нибудь пару часов в сутки, зарабатывают в несколько раз больше первых только потому, что умеют распоряжаться собственным временем, правильно расставляя приоритеты.

Способы повышения грамотности в отношении финансов

Существует несколько способов, как повысить финансовую грамотность. Можно применять один из приведённых методов, но лучше воспользоваться сразу несколькими.

- Делай как я. Совсем необязательно учиться у докторов экономических наук. Значительно больше пользы будет от мастер-классов действующих профессионалов, потративших огромное количество времени на непосредственное изучение практических вопросов. Чтобы стать успешным предпринимателем необходимо учиться у бизнесмена, маркетологом – у маркетологов, писателем – у писателя и так далее.

- Самостоятельное обучение. Если возможности контактировать непосредственно со специалистами выбранного направления отсутствуют либо есть желание воспользоваться сразу несколькими источниками знаний, то можно воспользоваться огромным количеством статей вкупе с видеороликами, обучающими программами вкупе с уроками в Сети. К тому же подобный способ — хорошая возможность сэкономить деньги и время. Только стоит помнить, что многое в Сети является откровенным бредом, который не имеет ничего общего с реальностью. Однако есть и хорошие материалы, иногда абсолютно уникальные.

- Обучение на собственном опыте. Финансовая грамотность – отрасль достаточно не изученная, появившаяся относительно не так давно. Поэтому на свет постоянно выводятся новые законы и правила, поэтому замечательный способ добиться личного успеха – это стать первооткрывателем. Исключительно на чужих знаниях далеко уехать не получится и развивать умение анализировать информацию придется в любом случае, дополняя перенятый у профессионалов опыт собственными наработками, неустанно совершенствуясь.

Программа повышения грамотности

Сложившаяся в России ситуация с финансовой грамотностью указывает на необходимость заняться решением этой проблемой на уровне государства. Не так давно была принята программа, направленная на устранение финансовой безграмотности населения и рассчитанная она, на пятилетний срок. Начальный этап программы, который уже реализуется в регионах России, включает в себя подготовку учителей вкупе с учебными программами, доработка законодательной базы в сфере денежных услуг и прав потребителей. Для реализации проекта государством было выделено порядка 110 млн. долларов.

Выводы

Для чего собственно нужны деньги человеку?

Большинство считает: чтобы иметь возможность удовлетворять собственные потребности, желания и быть счастливым. Однако собственно сами деньги не приносят счастья.

Есть олигархи, гребущие деньги лопатой, не получают, ровным счетом ни удовольствия, ни удовлетворения. При этом менее состоятельные люди, довольны жизнью полностью. Все дело в психологии, а точнее — внутреннем настрое человека, аспектов которого у финансово грамотных людей существует великое множество.

Человеку важно определить для себя, что именно он хочет в этой жизни: удовольствий, уважения, признания, благодарности или сразу все, и лишь после этого можно начать построение успеха. Многие напрасно тешат себя иллюзией, что главное деньги заработать, а куда потратить, само собой придумается, однако, все совсем не так просто.

Подводя итог, можно сделать вывод, что ликвидация безграмотности населения в отношении финансов — задача не только государственного масштаба. К этому должен стремиться любой член общество для собственного блага и блага страны. Высокий уровень осведомленности общества в области финансов наряду с возможностью принятия гражданами оптимальных финансовых решений способствуют экономической и социальной стабильности в стране.

Вконтакте

Одноклассники

Google+

Экономическая грамотность современного российского школьника

В последнее время работа в данном направлении приобретает характер системы формирования экономической грамотности, что связано с появлением курса «Финансовая грамотность» и усилением внимания к экономическим вопросам в курсах общественных дисциплин. Рыночные отношения требуют от гражданина как практических умений, так и общей культуры, связанной с совершением ответственного выбора, противостоянием попыткам манипулирования сознанием. Стратегическими направлениями здесь видятся следующие: сознательное участие школьников в экономической жизни общества и освоение ими роли потребителя, оптимальное сочетание интересов общества и личности в выборе сферы будущей профессиональной деятельности, повышение финансовой грамотности для понимания и принятия ответственности в различных экономических ситуациях. Человеческий капитал на сегодняшний день является залогом успеха и процветания для любой страны, независимо от богатства ее природных ресурсов и развитости имеющейся инфраструктуры. Для поступательного развития России необходимы люди с высоким интеллектом, развитым логическим мышлением, способные находиться в постоянном поиске, рождать в процессе его новые, оригинальные идеи, эффективно осуществлять экономическую деятельность.Проблема подготовки экономически и финансово грамотной личности встала перед российским образованием сравнительно недавно, но от ее решения во многом зависит будущее страны. Молодое поколение граждан должно не только понимать основные законы функционирования современной рыночной экономики на разных уровнях, но и иметь набор качеств для эффективной предпринимательской и потребительской деятельности. Для успешного участия в экономических отношениях современный человек должен иметь доступ к финансовым услугам и понимать, как ими пользоваться. Потенциал школьного экономического образования также воплощается в формирование цивилизованного поведения человека, понимания и признания им определенных «правил игры» в обществе, его ценностных установок и ориентаций.

При этом некоторые ответы школьников показывали их слабое понимание фундаментальных основ экономических отношений, а также неграмотность формулировки своих мыслей. Например, при объяснении понятия «инфляция», с которым большая часть опрошенных школьников справилась успешно, встречались и следующие определения: «недостаток продуктов и медикаментов в стране», «переголосование», «обесценивание людей», «чрезмерное количество общающихся денег», «рождаемость понижена», «проверяют в банкнотах наличие сумм», «подчинение друг другу», «это то, что пропадает, например, инфляция денег», «цены в магазинах растут, а у граждан нет», «это когда деньги не стоят своей стоимости», «скачки цен», «много денег, на которые ничего нельзя купить (почти)», «чрезмерный выпуск предложенных денег», «падение ценности чего-либо относительно родственных ему объектов». Приведем также некоторые формулировки, поясняющие термин «налог»: «отдача долгов за проживание», «это вид денег, который выплачивает каждый гражданин РФ», «дань, которую должны ежегодно оплачивать люди», «сбор средств за то, что мы живем», «плата за особые услуги», «плата за цивилизованную жизнь», «деньги, которые отдают за разные поступки и за коммунальные услуги», «обязательный индивидуальный безвозмездный платеж», «выплата кредита банку», «штраф, который должен выплачивать каждый человек».

Следует заметить, что в основе экономических знаний лежит информация о способах выбора, который постоянно делает человек в условиях ограниченных ресурсов. Одна из основных задач экономической подготовки в школе — не допустить развития иждивенческой позиции, а способствовать формированию полноценной не зависящей ни от кого экономически развитой личности, способной активно мыслить и действовать. В данном аспекте можно говорить об интегрированном и метапредметном подходе, когда экономические знания сочетаются с математической логикой, пониманием экономической географии, рационализмом и логическим мышлением, видением исторических и социальных особенностей разных стран мира. Важно, чтобы знания, умения, опыт и отношения складывались в режиме активных и интерактивных подходов при решении проблемных практических ситуаций, максимально связанных с повседневной жизнью школьника. Это могут быть комплексные проекты (индивидуальные или коллективные), позволяющие учащимся становиться генераторами идей и планировать их реализацию, ролевые и деловые игры, вовлекающие каждого школьника в интересную и полезную деятельность. На это указывают и новые федеральные государственные образовательные стандарты, ориентирующие преподавание на «освоение типичных экономических ролей через участие в обучающих играх и тренингах, моделирующих ситуации реальной жизни, которые обеспечиваются проблемными ситуациями, проблемными вопросами и заданиями, наличием деловых игр».

Ни у кого сегодня нет сомнений, что экономически безграмотный человек изначально обречен на более сложный жизненный путь, его решения во многих сферах общественной жизни зачастую будут оказываться ошибочными. Поэтому чем раньше школьник поймет роль экономики в его жизни, тем более он будет успешен во многих сферах жизнедеятельности и станет конкурентоспособной личностью, будет ответственным гражданином и сможет максимально реализовать свои потребности. Без экономической грамотности невозможно представить современного человека, поэтому система образования включает данное направление в число приоритетных задач современной школы и результатов педагогической деятельности.

Андрей ИОФФЕ, доктор педагогических наук, профессор МГПУ и АПКиППРО

Блоги — Всё правильно!

Ошибку в выборе НПФ нельзя исправить сразу: в действующем законодательстве предусмотрена смена пенсионного фонда не чаще раза в год. Поэтому выбирать НПФ нужно серьёзно и осознанно.

Что необходимо делать, чтобы выбрать НПФ, на что следует обратить внимание при выборе?

Прежде всего нужно узнать, какие НПФ работают в России на момент Вашего выбора. Список фондов можно найти в специальном списке, который находится на официальном сайте ПФ России. Перечень НПФ приводится сайтом PENSIAMARKET. В этом перечне приведены как закрытые фонды, клиентом которых Вы стать не сможете, так и открытые. Смотреть следует НПФ, отмеченные флажком «Стать клиентом».

Имеет значение наличие офиса НПФ в месте проживания или поблизости. При обращении в НПФ напрямую проще решать различные вопросы, которые могут возникнуть при заключении договора с фондом и на протяжении всего последующего периода сотрудничества с ним. Отсутствие офиса вблизи места жительства может вызвать определённые проблемы. Например, потребуется отправлять документы, все копии которых надо заверять у нотариуса, за что придётся платить деньги.

Показателем надёжности НПФ можно считать число его клиентов. Смотреть этот показатель следует в динамике за ряд лет — есть ли прирост количества клиентов, увеличивается ли этот прирост по годам. Если большое число людей отдают предпочтение какому — либо НПФ, стоит принять во внимание их мнение. Большое число клиентов влечёт за собой более строгий надзор за фондом со стороны контролирующих органов. Эксперты советуют не рассматривать фонды с количеством вкладчиков (клиентов) менее 150-200 тыс.

Большое преимущество НПФ — опыт реальной выплаты негосударственных пенсий. Наличие у фонда реальных получателей пенсий означает, что он выполняет свои обязательства перед вкладчиками, свидетельствует о надёжности фонда.

Очень важный критерий выбора — репутация фонда. Попытайтесь узнать, не фигурировал ли фонд в каких-нибудь крупных судебных делах или скандалах. Почитайте статьи о заинтересовавших Вас НПФ в ведущих деловых изданиях. Это должны быть авторитетные СМИ, а не скандальные издания. Информацию о деятельности НПФ можно найти в специализированных изданиях (например, журналах «Пенсионные фонды и инвестиции» и «Пенсия»), деловых СМИ («Коммерсантъ», «Коммерсантъ-Деньги», «Ведомости») и в сети Интернет (например, на «Лаборатория пенсионной реформы»). Нужно также зайти на официальный сайт самого НПФ.

Полезную информацию может дать ознакомление с отзывами клиентов НПФ. Нужно изучить отзывы клиентов, размещённые на посторонних ресурсах — других сайтах и в социальных сетях. Они более объективны. Если отзывов о НПФ нет, стоит задуматься о возможности ему доверять.

Особое внимание стоит обратить на то, какое место занимает НПФ в рейтингах (рэнкингах) за последние годы. Рэнкинги обновляют с периодичностью в три месяца, а ежегодно в марте подводят итог прошлого года. Рейтинги составляются крупными пенсионными порталами, а также рейтинговыми агентствами. Объективную оценку деятельности НПФ можно найти на сайтах Федеральной службы по финансовым рынкам (ФСФР), Национального Рейтингового Агентства (НРА) и Российского рейтингового агентства «Эксперт РА». Например, Российское рейтинговое агентство «Эксперт РА» ежегодно проводит анализ деятельности всех российских НПФ и присваивает каждому фонду рейтинг надёжности: от самой низшей «С» до наивысшей «А++». (оценочный ряд С, С+, С++, В, B+,B++,A,A+,A++). Это комплексная оценка работы фонда: эффективность инвестиционной политики и управления рисками, способность НПФ выполнять свои обязательства перед клиентами. Рейтинги всех существующих НПФ представлены на уже упоминавшемся сайте «pensiamarket.ru». Нужно просмотреть следующие рэнкинги: по доходности пенсионных накоплений, рейтинг надёжности, по объему пенсионных накоплений, по величине собственного имущества, по величине имущества для обеспечения уставной деятельности, по совокупному вкладу учредителей. Некоторые пользователи, правда, предполагают, что, возможно, данный сайт лоббирует те НПФ, которые ему платят. Хорошие отзывы есть у сайта «Все рейтинги НПФ».

При выборе НПФ следует обратить внимание на год его создания. Чем раньше был образован фонд, тем лучше, т.к. у него больше опыта. Лучше всего, если НПФ появился до 1998 года. За период с 1998 г. фонд пережил два экономических кризиса и выстоял. В неблагоприятных финансовых условиях этот НПФ, вероятно, сможет успешно распорядиться накоплениями вкладчиков.

Доходность фонда — ещё один критерий выбора. Доходность показывает успешность финансовых операций фонда. Однако сама по себе высокая доходность за определённый период времени ни о чём не говорит. Необходимо рассматривать среднюю доходность фонда за период или накопленную доходность за всё время, а также учитывать экономическую ситуацию, которая была в стране в тот или иной период времени. Поскольку все НПФ работают в достаточно жёстких рамках одних и тех же законов, ни один фонд не может проводить инвестиционную политику, значительно отличающуюся от политики других. В связи с этим средняя доходность за 5–7 лет между фондами различается мало. Доходность НПФ должна быть на несколько процентов выше уровня инфляции. Имеет смысл сравнивать среднюю доходность НПФ с доходностью Внешэкономбанка — управляющей компании ПФ РФ. Информацию о доходности можно узнать на официальном сайте НПФ и из отчётности Банка России, которая есть в открытом доступе. Если на официальном сайте НПФ показатели доходности явно завышены по сравнению с отчётными, лучше отказаться от обращения в этот фонд.

Далее следует посмотреть, каков размер собственного имущества фонда и имущества для обеспечения уставной деятельности. Собственное имущество фонда — это своеобразная «подушка безопасности». Фонд отвечает собственным имуществом по обязательствам перед своими клиентами. При получении убытков на их покрытие идет часть собственного имущества, и клиенты ничего не теряют. Чем больше у НПФ собственных средств относительно средств клиентов, тем он устойчивее и надёжнее.

Значительно повышает надёжность НПФ в долгосрочной перспективе наличие у него нескольких равноценных учредителей. Поэтому при выборе НПФ нужно обязательно обратить на это внимание. В НПФ с несколькими полноправными учредителями более развита система контроля, а значит, ниже уровень коррупции и злоупотреблений. В составе учредителей должны быть производящие предприятия, и лучше, чтобы на них были профсоюзные организации. Тогда фонд наряду с несколькими учредителями контролируют и профсоюзные организации. Имеет смысл отказываться от тех НПФ, где учредители — частные лица и мелкие фирмы. Информацию об учредителях фонда можно посмотреть на сайте Единого Государственного Реестра Юридических Лиц (ЕГРЮЛ) или запросить более подробную выписку в налоговой службе.

Выбирая НПФ, надо внимательно рассмотреть его официальный сайт. Насколько удобно им пользоваться? Можно ли легко найти номер и срок действия лицензии, а также свидетельства о включении НПФ в систему гарантирования прав застрахованных лиц (обычно эта информация приводится в самом низу главной страницы сайта). Есть ли на сайте ежегодная отчётность фонда, можно ли посмотреть структуру его инвестиционного портфеля, увидеть достаточно подробный отчёт о доходах и расходах. На сайте должна быть информация о составе учредителей, количестве застрахованных лиц, аудиторские заключения, результаты инвестирования пенсионных накоплений, правила вступления и возможности выхода из НПФ и т.д. Также на сайте фонда должен быть Личный кабинет клиента, где он может отслеживать прирост своих пенсионных накоплений, получать информацию обо всех действующих договорах, вносить платежи.

На что ещё следует обращать внимание при выборе НПФ? Стоит уточнить, есть ли у НПФ соглашение о взаимном удостоверении подписей с ПФР. Если есть, то при наличии паспорта и СНИЛС гражданин при личном обращении в представительство НПФ сможет подписать договор об ОПС.

Желательно ознакомиться с информацией о том, кто выполняет функции спецдепозитария, и какие управляющие компании работают с фондом.

Также нужно обратить внимание на спектр предоставляемых фондом услуг, включая разнообразие выбора пенсионных схем и понятность пенсионных правил. Удобно ли пополнять свой пенсионный счёт и получать пенсию. Есть ли у фонда услуги по телефону — бесплатный федеральный телефон, круглосуточный справочный номер. Стоит попробовать позвонить по горячей линии.

Читать далее …Исследовательская работа «От математики к экономической грамотности

МУНИЦИПАЛЬНОЕ АВТОНОМНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«ГИМНАЗИЯ №1» МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД БУГУРУСЛАН»

ОТ МАТЕМАТИКИ К ЭКОНОМИЧЕСКОЙ ГРАМОТНОСТИ

Городская научно — исследовательская конференция

«Маленький шаг – большая наука»

Выполнила:

учащаяся 11 класса Б

МАОУ «Гимназия №1»

Лалита Вачагановна Исаханян

Руководитель:

учитель математики

МАОУ «Гимназия №1»

Татьяна Ивановна Прохорова

Бугуруслан, 2017

ОГЛАВЛЕНИЕ

1.1. Что такое экономическая грамотность5

1.2 . Экономическая грамотность населения России

6

1.3. Исследование экономической грамотности жителей Бугуруслана

6

Глава II. ЕГЭ как способ повышения экономической грамотности россиян

9

2.1. Программа повышения экономической грамотности россиян

9

2.2 . Типы задания №17 ЕГЭ по математике и методы их решения

9

2.3 . Рекомендации «Как повысить экономическую грамотность»

20

Заключение

21

Литература

22

Приложение 1. Учет доходов и расходов

23

Приложение 2. Количество источников дохода

23

Приложение 3. Инвестирование и защита сбережений

24

Приложение 4. Составление финансового плана

24

ВВЕДЕНИЕ

Если у Вас нет плана, как стать богатым,

то скорее всего, Вы планируете быть бедным.

Просто Вы не догадываетесь об этом.

(Р. Кийосаки)

Задача повышения уровня финансовой грамотности населения на протяжении последних 10–15 лет и особенно после обострения мирового финансово-экономического кризиса в 2008 г. стала одной из актуальных для правительств многих стран. Современные исследования показывают, что финансово грамотные люди более эффективны и успешны в жизни вне зависимости от того в какой стране, на каких позициях и в какой сфере они работают. Однако потребители зачастую оказываются неспособными использовать финансовые инструменты эффективно, поскольку не обладают достаточными знаниями и навыками. В этом и заключается актуальность выбранной мною темы.

Российский математик XIX в. П.Л. Чебышев говорил, что «особенную важность имеют те методы науки, которые позволяют решать задачу, общую для всей практической деятельности человека: как располагать своими средствами для достижения наибольшей выгоды».

Объект исследования: экономическая грамотность

Предмет исследования: экономические задачи

Проблема: как повысить свою экономическую грамотность?

Цель: в ходе исследования изучить, как математические методы решения экономических задач способствуют повышению экономической грамотности

Задачи:

Изучить понятие экономической грамотности

Изучить типы экономических задач

Изучить методы решения экономических задач

Провести опрос об экономической грамотности населения Бугуруслана

Проанализировать возможность применения математических методов решения экономических задач для повышения экономической грамотности

Систематизировать собранный материал.

Методы исследования:

1) теоретический анализ литературных источников, газет, материалов сети Internet о типах экономических задач и методах их решения;

2) опрос (составление вопросов и проведение опроса по вопросу об экономической грамотности жителей Бугуруслана)

3) анализ полученных данных (результатов проведенного опроса)

4) сравнение (результатов опроса жителей Бугуруслана с данными всероссийских исследований Национального исследовательского университета «Высшая школа экономики»)

5) синтез полученных данных

Гипотеза: если я изучу виды экономических задач и методы их решения, то я смогу повысить свою экономическую грамотность.

Новизна исследования и практическая значимость: показать значимость экономических задач ЕГЭ по математике для повышения экономическую грамотность. Материал данной работы может быть использован на уроках математики, консультациях по подготовке к ЕГЭ, на классных часах, выпускниками, поступающими на специальности экономики, финансов, МЭО.

Данная исследовательская работа увеличивает мои знания в области математики. Работа представляет собой исследование и проведена общелогическим методом. Исходной информацией для написания работы послужили информационные издания в виде электронных статей из сети Интернет.

Глава I. ЭКОНОМИЧЕСКАЯ ГРАМОТНОСТЬ РОССИЯН

1.1 Что такое экономическая грамотность

Экономическая грамотность – это достаточный уровень знаний и навыков, который позволяет принимать осознанные и эффективные решения в различных областях управления личными финансами, таких как сбережения, инвестиции, недвижимость, страхование, налоговое и пенсионное планирование. Финансовая грамотность также включает в себя глубокие знания таких финансовых понятий как личное финансовое планирование, сложные проценты, механизмы работы кредитных инструментов, эффективные методы сбережения, права потребителей, а также понимание взаимосвязей между различными экономическими процессами и событиями.

Отсутствие финансовой грамотности может привести к принятию неразумных финансовых решений, которые могут оказать неблагоприятное воздействие на финансовое состояние человека и даже загнать его в долговую яму. Поэтому в развитых странах правительства создают специальные образовательные ресурсы для людей, которые хотят стать финансово грамотными.

Современные исследования показывают, что финансово грамотные люди более эффективны и успешны в жизни вне зависимости от того в какой стране, на каких позициях и в какой сфере они работают. Можно с уверенностью утверждать, что знание основ финансовой грамотности способствует повышению качества жизни и положительно влияет на благополучие людей. Именно поэтому обучение финансовой грамотности касается каждого лично! [5]

1.2 Экономическая грамотность населения России

Исторически сложилось так, что вопросу финансовой грамотности населения в России никогда не уделялось должного внимания. В Российской Империи не было другого института обучения финансово грамотности кроме семьи. Поэтому богатство вместе с знаниями передавалось веками из поколения в поколение. Во время Советского Союза также не было никакой потребности в обучении обычных людей финансовой грамоте – зарплаты и пенсии устанавливались и гарантировались государством, не было рисков потери дохода и количество финансовых инструментов легально доступных для народа можно было сосчитать на пальцах. Вместе с приходом в Россию рыночной экономики, возникла необходимость в понимании экономических процессов каждым участником рынка, каждым человеком.

Необходимость обучения населения финансовой грамотности стала очевидна на государственном уровне только недавно. До этого многие люди успели наступить на «грабли» финансовой безграмотности и потерять свои накопления в различных финансовых пирамидах, при дефолте России в 1998, из-за мировых финансовых кризисов в 2000 и 2008 годах.

Тем не мене финансовая грамотность большинства россиян и жителей стран постсоветского пространства, по данным Национального исследовательского университета «Высшей школы экономики», до сих пор остаётся на крайне низком уровне, потому что квалифицированных специалистов, способных обучать людей основам финансовой грамотности катастрофически мало. [6]

1.3 Исследование экономической грамотности жителей Бугуруслана

С целью выяснения экономической грамотности жителей Бугуруслана мною было проведен опрос. В опросе приняли участие жители Бугуруслана в количестве 50 человек. В опрос входили следующие вопросы:

Что такое экономическая грамотность?

Повышаете ли Вы свою финансовую грамотность? Если да, то каким образом?

Основная задача человека в вопросе личных финансов?

Ведете ли Вы учет своих доходов и расходов?

Есть ли у вас личный финансовый план?

Сберегаете ли Вы определенную часть своего дохода?

Инвестируете ли Вы определенную часть своего дохода?

Как долго могли бы Вы прожить на имеющиеся у Вас деньги при отсутствии дальнейших заработков?

Сколько у Вас источников дохода?

Приходится ли Вам занимать деньги до зарплаты на текущее потребление?

Пользуетесь ли Вы кредитами на потребительские нужды?

Играете ли вы в азартные игры?

Планируете ли Вы, что к определенному сроку своей жизни сможете жить на проценты с Вашего капитала?

Как защитить свои сбережения от инфляции?

За счет каких источников дохода Вы планируете обеспечить себе приемлемый (комфортный) уровень жизни на пенсии? [7]

Из ответов видно, что около 50 % опрошенных имеют представление, что такое экономическая грамотность, около 40% ведет учет своих доходов и расходов, около 90 % сберегают определенную часть своего дохода.75% имеют только 1 источник дохода, 20% имеют 2 источника дохода и только 5% имеют более 2 источников дохода. И конечно, все опрошенные, в разные периоды жизни, занимают деньги до зарплаты на текущее потребление, и пользуются кредитами на потребительские нужды. Отрадно то, что никто из опрошенных не играет в азартные игры. И 90% планируете обеспечить себе приемлемый (комфортный) уровень жизни на пенсии через ежемесячное получение средств (пенсии).

Также нам удалось установить, что только 5% инвестируют

определенную часть своего дохода, 20 % защищают свои сбережения от инфляции с помощью вложения средств в недвижимость.

Также мы распределили всех опрошенных на возрастные группы:1 группа (от 17-35 лет), 2 группа (36 лет и старше)

Нам видно, что в 1 группе 60% имеют финансовый план, а во второй его имеют 40%.

65% опрошенных первой группы повышают свою финансовую грамотность (изучают новости, читают статьи в сети интернет), в отличии от 2 группы, где только 32% повышают свою финансовую грамотность.

Из опроса видно, что вопрос экономической грамотности очень актуален в наши дни. Полученные данные подтверждаются данными Национального исследовательского университета «Высшей школы экономики». (Приложение 1-4)

Глава II. ЕГЭ КАК СПОСОБ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ ГРАМОТНОСТИ РОССИЯН

2.1. Как повысить экономическую грамотность россиян

Для того чтобы повысить уровень экономической грамотности, правительства многих стран разработали и стали реализовывать национальные программы финансового образования населения. Сегодня такие программы уже есть в Великобритании, США, Канаде, Австралии, Германии, Польше и других странах. В России национальная программа повышения экономической грамотности стартовала в 2011г.в ней предлагается вводить занятия экономической грамотности с начальных классов школы, ну а для повышения экономической грамотности старшеклассников в ЕГЭ по математике профильного уровня введены экономические задачи (задание №17).

В заданиях №17 рассматриваются идеализированные жизненные ситуации, которые являются некоторыми текстовыми упрощениями, моделями, реально возникающих, например, при обращении в банк, покупке или продаже ценных бумаг, выпуск производственной продукции и получение прибыли. Эти сюжеты условно можно разделить на два типа, использующих соответственно дискретные модели (проценты, погашения кредитов, прибылях и убытках) и непрерывные модели (различные производства, протяженные во времени, объемы продукции). [3]

2.2. Типы задания №17 ЕГЭ по математике и методы их решения

Выбирая кредитную программу, потенциальные заемщики ориентиру-

ются на процентную ставку по кредиту. Однако на сумму выплачиваемых процентов влияет не только ставка, но и метод погашения кредита. Таких методов существует два: дифференцированные платежи и аннуитетные платежи.

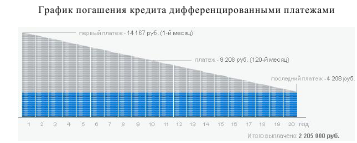

Дифференцированные платежи характерны тем, что задолженность по кредиту погашается равномерно, начиная с самых первых выплат, а проценты начисляются на фактический остаток. Таким образом, каждый последующий платеж меньше предыдущего.

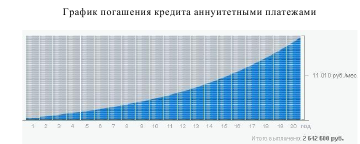

Аннуитет- начисление равных платежей на весь срок погашения кредита. При этом впервой половине срока погашения задолженность по кредиту практически не гасится — выплачиваются в большей части проценты. Эта особенность делает платежи относительно небольшими, но увеличивает общую сумму начисляемых процентов.

Чтобы наглядно показать разницу в погашении кредита при разных методах начисления платежей, приведем графики погашения кредита в размере 1000000руб., взятого на 20 лет при12% годовых (серым выделена выплата процентов по кредиту, синим — выплата тела кредита).

Дифференцированные платежи дают линейную зависимость от погашения кредита: чем меньше должен — тем меньше начислили процентов. Сумма и срок досрочного погашения ничем не ограничены. Досрочное погашение в аннуитетной схеме лишь сокращает срок выплаты кредита: на графике «срезаются» последние платежи и отпадает необходимость платить соответствующие им проценты, которые в конце графика как раз очень малы. Таким образом, в аннуитетной схеме досрочное погашение невыгодно.

Теорема об аннуитетных платежах. Обобщая вышеприведенные рассуждения на случай n платежных периодов (дней, месяцев, лет), получим общие формулы, связывающие сумму кредита S0, коэффициент m 10,01q, где q% — процентная ставка за период, величину текущего долга Sn и постоянную выплату х:  и тогда

и тогда

Теорема о дифференцированных платежах. Повторив решение предыдущей задачи для n месяцев, получим общие формулы для дифференцированных платежей. Пусть на n платежных периодов (дней, месяцев, лет) в кредит взята сумма S0, причем каждый платежный период долг сначала возрастет на q % по сравнению с концом предыдущего платежного периода, а затем вносится оплата так, что долг становится на одну и ту же сумму меньше долга на конец предыдущего платежного периода. Тогда величина переплаты П и полная величина выплат В за все время выплаты кредита даются формулами

Приведем примеры решения задач

Задача 1. 31 декабря 2014 года бизнесмен взял в банке 9 930 000 рублей в кредит под 10% годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на 10%), затем бизнесмен переводит в банк определенную сумму ежегодного платежа. Какой должна быть сумма ежегодного платежа, чтобы бизнесмен выплатил долг тремя равными ежегодными платежами?

Решение.

Пусть сумма кредита равна S0, ежегодный платеж равен x рублей, а годовые составляют q%. Тогда 31 декабря каждого года оставшаяся сумма долга умножается на коэффициент m = 1 + 0,01q. После первой выплаты сумма долга составит: S1 = S0m − x. После второй выплаты сумма долга составит:

S2 S1m x (S0m x) m x S0m2 mx x S0m2 (1m) x

После третьей выплаты сумма оставшегося долга

S3 S0m3 (1m m2) x S0m3 x

По условию тремя выплатами необходимо погасить кредит полностью, тогда S3 0, поэтому

S0m3 x, откуда x

Подставляя S0 = 9 930000 и q = 10%,

Получаем: m = 1,1 и x 3993000 руб.

Ответ: 3993000 руб.

Задача 2. Бизнесмен взял кредит в банке на срок 9 месяцев. В конце каждого месяца общая сумма оставшегося долга увеличивается на 12%, а затем уменьшается на сумму, уплаченную бизнесменом. Суммы, выплачиваемые в конце каждого месяца, подбираются так, чтобы в результате сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину. Сколько процентов от суммы кредита составила сумма, уплаченная банку сверх кредита?

Решение. Общая сумма, уплаченная банку сверх кредита, обусловлена только применением процентной ставки. В первом месяце эта часть заплаченной суммы составляла 0,12S0, далее она равномерно уменьшалась, составляя во втором месяце 0,12 S0, в третьем-0,12 S0, …, в последнем —0,12 S0.

Всего за 9 месяцев:

Тем самым, сверх кредита бизнесмен выплатил 60% суммы кредита.

Ответ: 60%

Задача 3. 15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы: 1-го числа каждого месяца долг возрастет на q% по сравнению с концом предыдущего месяца; со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит. Найдите q.

Решение. Пусть начальная сумма кредита равна S0, тогда выплата за первый месяц равна S0. По условию долг перед банком должен уменьшаться равномерно:

Величина переплаты равна

По условию общая сумма выплат на 30% больше суммы, взятой в кредит, тогда: 0,1qS0 0,3S0 q 3.

Ответ: q 3

Задача 4. Бизнесмен хочет взять в кредит 331

Методическая разработка (9 класс) на тему: Экономическая грамотность учащихся

Классный час на тему: «Экономическая грамотность учащихся»

Цель: мотивация интереса учащихся к экономическим проблемам и вопросам бизнеса.

Задачи:

- Развитие у учащихся интереса к изучению вопросов экономики и бизнеса

- Развитие коммуникативных умений учащихся, ответственности за работу в команде, профессиональных интересов и предпочтений.

Ход мероприятия

- Орг.момент.

Здравствуйте, ребята! У нас сегодня с вами необычный классный час.

На уроке мы:

— познакомимся с историей «пассива» и «актива»;

— получим первичное представление о термине «денежный поток»;

— рассмотрим схему денежного потока у человека среднего класса»;

— постараемся ответить на вопрос: «Почему богатые становятся ещё богаче?»;

— постараемся выяснить чем важен для человека Финансовый IQ;

- Работа по теме

2.1. Работа с эпиграфом

Эпиграфом нашего классного часа я выбрала слова Роберта Кийосаки: «Деньги – один из видов власти. Но ещё больше силой обладает финансовое образование». Что по-вашему значат эти слова? Что хотел сказать нам, американский предприниматель, инвестор, писатель и преподаватель. Прав ли он? В течение классного часа каждый из Вас найдет ответы на эти вопросы.

2.2. Немного истории

Мы должны с вами почувствовать себя причастным к жизни своего государства, своего народа, чтобы понять: от моей позиции зависит многое в этой стране. Я – ее гражданин.

Действительно, деньги приходят и уходят, но если вы знаете, как они функционируют, вы можете управлять ими и становиться богаче.

Бедняки и средний класс работают за деньги. Богатые заставляют деньги работать на себя!

Работа с терминами

«Актив» — это то, что приносит деньги»

«Пассив» — это то, что отбирает деньги»

Ребята, а вы думаете, что может приносить и отбирать деньги?

Движение денег называется «денежным потоком»

А как вы понимаете словосочетание «движение денег»?

Предлагаю вашему вниманию подробно рассмотреть схему денежного потока у человека среднего класса

Доходы |

Расходы |

Доходы Зарплата |

Расходы Налоги Долги Фиксированные расходы Питание Одежда Развлечения |

работ

работа

Активы | Пассивы |

Активы | Пассивы Долг Кредиты Кредитные карточки |

Предлагаю вашему вниманию подробно рассмотреть схему денежного потока богатого человека

Доходы |

Расходы |

Доходы Дивиденды Ссудные проценты Рентный доход Гонорары |

Расходы |

Активы | Пассивы |

Активы Акции Облигации Недвижимость Интеллектуальная собственность | Пассивы |

2.3. Обобщение.

История о том, как мечта превращается в комар: доходы начинают расти, а вместе с ними растут и расходы. Так почему же богатые становятся богаче?

Колонка активов создаёт больше доходов, чем нужно на покрытие расходов, и разница снова поступает в активы. Колонка активов растёт, а значит, растёт и доход, который они приносят.

Так почему же важен Финансовый IQ?

Финансовый IQ – это совокупность знаний, относящихся к самым различным сферам деятельности.

Первое – бухгалтерский учёт.

Финансовая грамотность – это способность читать и понимать финансовые отчёты. Она позволяет видеть силу и слабость любого бизнеса.

Второе – это умение делать инвестиции.

Это наука о том, как деньги делают деньги. Сюда входят определённые стратегии и формулы.

Третье – это знания о рынке.

Это наука о спросе и предложении. Продажа ценных бумаг, недвижимости.

Четвёртое – это закон.

Если вы будете создавать свою корпорацию на основе знаний бухгалтерского дела, инвестирования, рынка и добавите к этому юридические знания, она начнёт расти очень быстро.

2.4. Вывод.

— Итак. Мы подошли к ВЫВОДУ:

Являются ли слова Роберта Кийосаки правдой и почему?

3. Рефлексия.

— Понравился ли вам сегодняшний классный час? Что особенно понравилось, а что не понравилось?

Я хочу пожелать Вам всем, чтобы Вы научились на практике применять те знаниями, которые сегодня получили, а также воплотить свои идеи в жизнь и быть достойными гражданами нашей страны.