Электронный кошелек STICPAY: денежные переводы и онлайн-платежи

БЕЗОПАСНО, БЫСТРО, УДОБНО

Зарабатывайте кешбэк со STICPAY

Forex Cashback

Воспользуйтесь нашей удобной и прибыльной программой кешбэка

STICPAY.

Начать

PreviousNext

Открыть STIC аккаунт

НовостиMore

ВСЕ ПРОСТО

Открыйте счет в STICPAY

Создание кошелька займет всего несколько минут

Пополните счет

Контролируйте бюджет с помощью простых,

безопасных и быстрых методов оплат

Переводите деньги в любую точку мира

Переводите средства со STICPAY на Ваш банковский счет (и не только) мгновенно

ПОДРОБНЕЕ

Почему карта STIC?

Наши карты предоплаты предоставляют вам удобный контроль над бюджетом.

Вы просто пополняете баланс карты в личном кабинете STICPAY и используете карту для тех целей, для которых использовали бы наличные деньги.

Каждая карта STIC принимается в 200 странах мира.

Онлайн магазины

Снятие наличных в банкоматах по всему миру

Офлайн магазины

При бронировании Ваших поездок

Подробнее

Преимущества для бизнеса

- Высокая конверсия

Пользователям нужен только адрес электронной почты и пароль для осуществления оплаты.

- Нет риска по возврату платежей

Все средства, полученные через STIC являются 100% безопасными.

- Регулярные платежи

Предприниматели могут настроить план подписки так, чтобы оплата

снималась со счета STIC автоматически.

Начать

Кешбэк сервис

Кешбэк-сервис от STICPAY

Услуги STICPAY кешбэк предназначены для клиентов, которые используют брокеров Forex / CFD. Если вы зарегистрируетесь в сервисах STICPAY кешбэк, то кешбэк будет зачислен на ваш счет в зависимости от объема торгов.

Если вы зарегистрируетесь в сервисах STICPAY кешбэк, то кешбэк будет зачислен на ваш счет в зависимости от объема торгов.

Онлайн Сервис Игрового Кешбэка

Наш сервис кешбэка онлайн-игр позволяет пользователям STICPAY зарабатывать кешбэк с проверенными игровыми онлайн-компаниями, с которыми мы сотрудничаем. Зарегистрируйтесь сейчас и заработайте ваш первый кешбэк!

STICPAY АКТИВНОСТЬ

Цель STICPAY — надежный

электронный кошелек

для клиентов со всех стран мира

- 2023. 02. SIGMA EURASIA DUBAI

- 2023. 01. IFXEXPO DUBAI

- 2022. 11. SiGMA EUROPE MALTA

- 2022. 10. FOREX EXPO DUBAI

- 2022. 09. IFXEXPO ASIA

- 2022. 06. IFXEXPO CYPRUS

- 2021. 11. SIGMA EUROPE

- 2020. 06. VIRTUAL FINANCE EXPO

- 2019. 11. TRADERS FAIR VIETNAM

- 2019.

10. TRADERS FAIR SINGAPORE

10. TRADERS FAIR SINGAPORE

10. TRADERS FAIR SINGAPORE

10. TRADERS FAIR SINGAPORE- 2019. 10. G2E LAS VEGAS

- 2019. 07. igbl!ve AMSTERDAM

- 2019. 05. IFXEXPO CYPRUS

- 2019. 05. G2E ASIA MACAU

- 2019. 01. IFXEXPO HONGKONG

- 2018. 11. AGE EXPO CAMBODIA

- 2018. 10. TRADERS FAIR SINGAPORE

- 2018. 09. BETTING ON SPORTS LONDON

- 2018. 07. igbl!ve AMSTERDAM

- 2018. 05. IFXEXPO CYPRUS

- 2018. 01. IFXEXPO HONGKONG

ПОДРОБНЕЕ ОБ АКТИВНОСТИ

Sticpay realtime translation test — 12

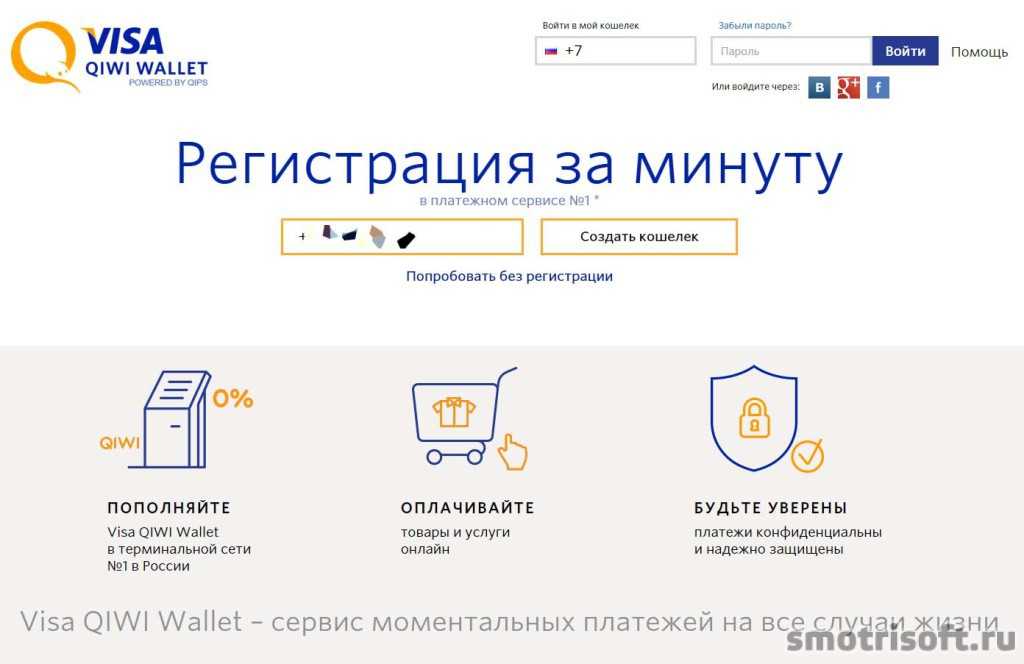

Электронный кошелек в Беларуси | Как создать электронный кошелек Webmoney в РБ

Справочник » Электронный кошелек в Беларуси

Электронный кошелек – это цифровое хранилище национальной и валюты других стран, доступ к которой осуществляется с любого компьютера или мобильного устройства, подключенного к сети Интернет. Беларусь достаточно долго не использовала электронные деньги. Их легализация произошла с появлением новой редакции Банковского кодекса, т. е. в начале 2013 года.

е. в начале 2013 года.

Содержание:

- Операции, осуществляемые с помощью электронного кошелька:

- Виды электронных кошельков

- Преимущества и недостатки электронных кошельков

- Как создать электронный кошелек

- Пополнение виртуального кошелька

Как зарабатывать и использовать электронные деньги?

Популярность электронных денег в Беларуси растет из года в год. Среди пользователей виртуальной наличности много людей, которые тесно связаны с компьютерными технологиями. Как и любые другие деньги, электронные нужно зарабатывать.

Интернет – это неограниченные возможности такого заработка: можно писать статьи на заказ, играть в покер, заниматься продвижением сайтов. Поступившие на электронный кошелек средства можно использовать на покупку товаров, оплату услуг (мобильная связь, штрафы, коммунальные платежи и пр.).

Операции, осуществляемые с помощью электронного кошелька:

- хранение электронной наличности;

- пополнение и снятие денег;

- выполнение различных платежей;

- сохранение истории денежных операций;

- хранение электронных приложений (электронный паспорт, цифровой билет, карта социального страхования).

Виды электронных кошельков:

Прежде чем создать электронный кошелек, необходимо уточнить возможности платежных систем. Можно выделить несколько самых популярных сервисов.

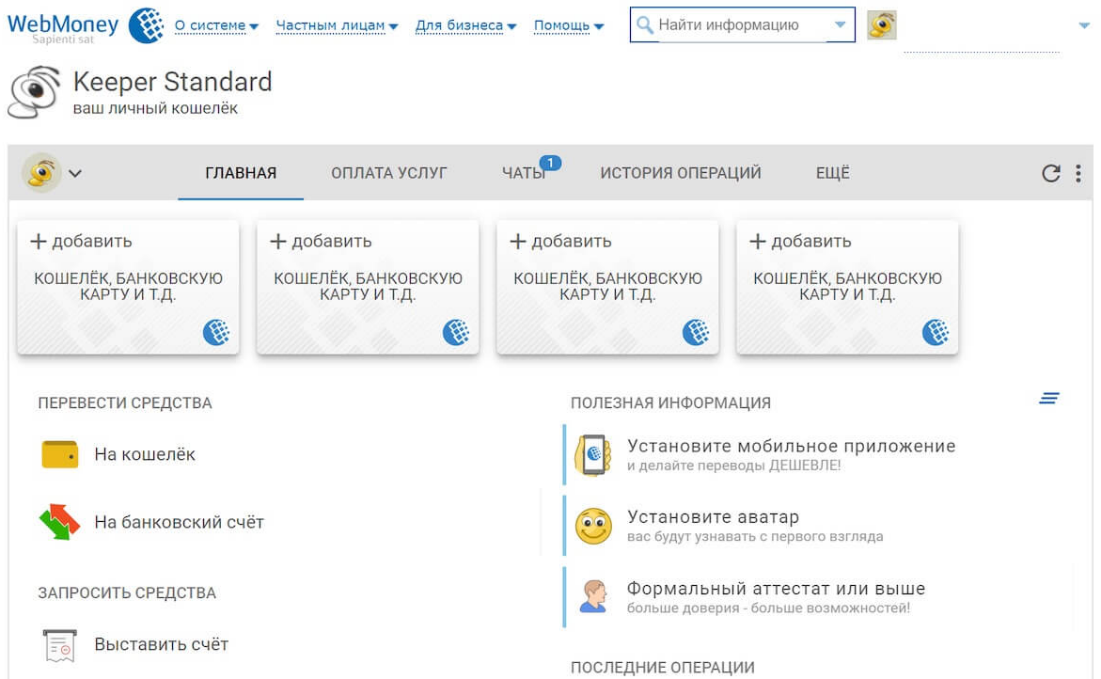

- WebMoney. Это гигант рынка электронных платежей. Практически за все услуги и товары можно расплатиться, используя эти виртуальные деньги.

- EasyPay. Эту белорусскую платежную систему, созданную Белгозпромбанком и компанией «Открытый контакт» в 2004 году, используют физические лица и представители бизнеса. С ее помощью можно принимать онлайн оплату и рассчитываться за товары и услуги в белорусской и иностранной валюте банковскими карточками Visa, Mastercard и через ЕРИП.

- Яндекс Деньги. С помощью этой российской платежной системы осуществляются расчеты только в рублях. Этот надежный и простой в использовании сервис пока мало используется в Беларуси.

- QIWI. Эта удобная и гибкая платежная система позволяет моментальную регистрацию, использование номера телефона вместо логина, отсутствие сложных паролей. Применяется для покупки бонусов в социальных сетях, игровой валюты, пополнения счетов разных приложений.

- Belqi (белки). Эта молодая платежная система, созданная «Приорбанком», очень быстро набирает популярность.

- iPay, Skrill и другие.

Применяется для покупки бонусов в социальных сетях, игровой валюты, пополнения счетов разных приложений.

Применяется для покупки бонусов в социальных сетях, игровой валюты, пополнения счетов разных приложений.Преимущества и недостатки электронных кошельков

Если говорить о плюсах электронных кошельков, то они следующие:

- быстрые транзакции – достаточно всего несколько секунд, чтобы перевести средства;

- никаких ошибок при пересчете денег – отсутствует человеческий фактор;

- функциональность – возможно получение средств и совершение практически любых платежей;

- безопасность – платежные сервисы имеют привязку к мобильному телефону, что служит надежной защитой;

- простая регистрация электронного кошелька – для создания не потребуется много времени.

Минусы электронных кошельков:

- не везде принимают виртуальную валюту;

- за переводы с кошелька на кошелек предусмотрена комиссия;

- зависимость от сети Интернет;

- электронная наличность не регулируется государством;

- существование ограничений на величину переводов, обналичивания и пр.

Как создать электронный кошелек?

В последнее время все больше пользователей сети задаются вопросом, как создать электронный кошелек в РБ? В нашей стране легально можно использовать следующие электронные кошельки EasyPay, Webmoney, Яндекс.Деньги, iPay и МТС Деньги. Рассмотрим последовательность действий при создании кошелька Webmoney.

Входим на портал webmoney.ru и нажимаем курсором на кнопку «регистрация». На появившейся странице вводим номер мобильного телефона и давим кнопку «продолжить». Здесь появляется анкета, которую нужно заполнить. Вводим псевдоним, ФИО, дату рождения, место проживания, контакты (E-mail или свой сайт).

Для обеспечения безопасности имеется опция по восстановлению доступа. Чтобы ее активизировать, нужно ввести контрольный вопрос и ответ, после чего надавить на клавишу «продолжить». Дальше вводится информация личного характера (паспортные данные) и снова кнопка «продолжить». Потом сервис вам предложит проверку введенных данных. При обнаружении ошибки нажимается кнопка «вернуться», если все заполнено правильно – кнопка «продолжить».

Система на ваш E-mail и мобильный телефон должна прислать регистрационные коды, которые нужно ввести в соответствующие поля и снова нажать кнопку «продолжить». Завершающие операции состоит из придумывания пароля. Далее выбираем одну или несколько валют электронного кошелька (RUB, WMB, WMZ) и нажимаем кнопку «создать».

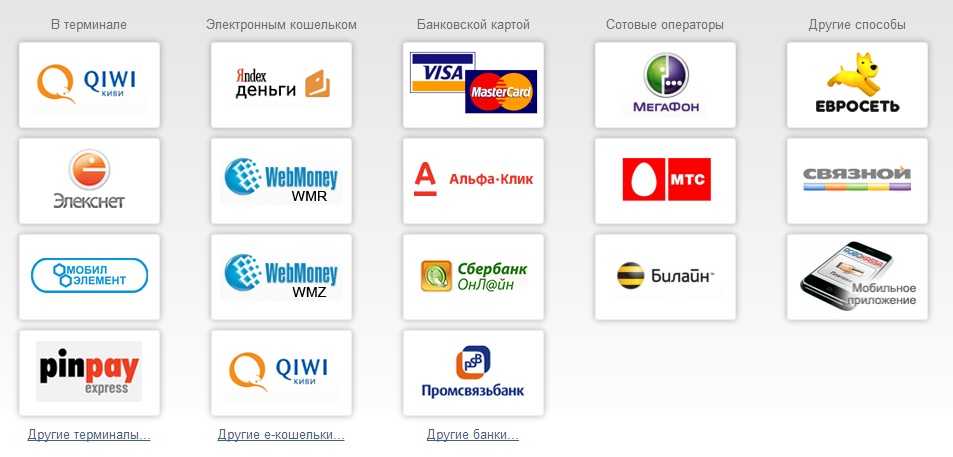

Пополнение виртуальной наличности производится через:

- почтовое отделение;

- кассы Технобанка;

- картой предоплаты;

- банковским переводом

- дебетовой карточкой;

- из другого кошелька.

В итоге хочется отметить, что экономисты полагают, что за электронными деньгами будущее. Они позволяют исключить необходимость простаивания в очередях, которые существуют в банках, на почте, в магазине, т.е. сэкономить такой важный ресурс, как время.

ACI Payments, Inc. — оплата налогов, счетов за коммунальные услуги, обучение и многое другое онлайн

1. Что такое электронный кошелек?Электронный кошелек — это функция, предназначенная исключительно для клиентов, которые зарегистрировались и создали профиль «Моя учетная запись».

Электронный кошелек позволяет хранить несколько номеров кредитных карт и банковских счетов в безопасной среде и избавляет от необходимости вводить информацию об учетной записи при совершении платежа. После того, как вы зарегистрируетесь и создадите профили электронного кошелька, вы сможете совершать платежи быстрее и с меньшим количеством ввода.

Электронный кошелек позволяет хранить несколько номеров кредитных карт и банковских счетов в безопасной среде и избавляет от необходимости вводить информацию об учетной записи при совершении платежа. После того, как вы зарегистрируетесь и создадите профили электронного кошелька, вы сможете совершать платежи быстрее и с меньшим количеством ввода. [ T O P ]

2. Как работает электронный кошелек?

Электронный кошелек позволяет хранить несколько кредитных карт, дебетовых карт и информацию о счетах для более быстрых платежей. Вы можете создать до десяти отдельных профилей для кредитных и дебетовых карт и до десяти отдельных профилей для текущих и сберегательных счетов. Вы можете редактировать и удалять эти профили по мере необходимости. При совершении платежа после входа в «Мою учетную запись» вы сэкономите время благодаря автоматическому заполнению информации о кредите или банковском счете.

[ T O P ]

3. Кто может подписаться на электронный кошелек?

Кто может подписаться на электронный кошелек?

Любой желающий может настроить электронный кошелек. Чтобы создать профиль электронного кошелька, просто нажмите «Электронный кошелек» на вкладке «Панель управления моей учетной записью». Затем выполните простой процесс, чтобы ввести информацию о кредитной карте и обратном счете, чтобы завершить настройку.

[ T O P ]

4. Зачем использовать электронный кошелек?

Электронный кошелек экономит ваше время, потому что вам не нужно каждый раз искать информацию о кредитной карте или банковском счете, когда вы совершаете платеж. Платежная информация из вашей основной учетной записи предварительно заполняется в процессе оплаты, и вы можете быстро выбрать другую платежную учетную запись, если у вас настроено более одной учетной записи.

[ T O P ]

5. Как настроить профиль электронного кошелька?

Вы можете настроить профиль электронного кошелька, щелкнув вкладку «Электронный кошелек» на панели управления «Моя учетная запись».

[ T O P ]

6. Надежна ли информация, отображаемая в электронном кошельке?

Да, доступ к электронному кошельку возможен только с использованием логина и пароля от Личного кабинета. Информация о кредитной карте, дебетовой карте, банковском счете будет скрыта при отображении. Полные номера счетов никто никогда не увидит. ACI Payments, Inc. не передает конфиденциальную информацию никому, кроме платежной системы или банка. Ни при каких обстоятельствах информация о вашей кредитной, дебетовой карте или банковском счете не будет передана никому, включая лицо, получающее ваш платеж.

[ T O P ]

7. Могу ли я настроить карту или банковский счет по умолчанию?

С помощью электронного кошелька вы назначаете одну карту и один банковский счет в качестве основного или «основного», который будет предварительно заполнен в разделе платежной информации при совершении платежа. Хотя основная карта или банковский счет будут отображаться первыми, вы можете изменить их, выбрав любую другую карту электронного кошелька или профиль банковского счета в процессе оплаты.

[ T O P ]

Да, E-Wallet предоставляет возможность изменить информацию о вашей карте или банковском счете, такую как номер вашего счета, срок действия и т. д. Просто нажмите ссылку «Изменить» в строке карты или банковского счета, который вы хотите изменить, и вам будет представлена возможность изменить профиль.

Когда закончите, нажмите кнопку «Подтвердить», проверьте свою информацию и нажмите «Готово». Ваш профиль электронного кошелька для этой карты или банковского счета будет сохранен.

Когда закончите, нажмите кнопку «Подтвердить», проверьте свою информацию и нажмите «Готово». Ваш профиль электронного кошелька для этой карты или банковского счета будет сохранен. [ T O P ]

9. Могу ли я удалить карту или банковский счет?

Да, E-Wallet предоставляет возможность изменить профиль карты или банковского счета. Нажмите на ссылку «Удалить» в строке карты или банковского счета, который вы хотите удалить, и вам будет представлено предупреждение о том, что вы собираетесь удалить профиль. Нажмите кнопку «Удалить», а затем кнопку «Готово». Ваш профиль электронного кошелька для этой карты или банковского счета будет удален.

[ T O P ]

10. Какая информация хранится в электронном кошельке?

E-Wallet хранит всю основную информацию для обработки кредитных и дебетовых карт и электронных чеков. Для кредитных и дебетовых карт это включает тип карты, номер счета и срок действия. Для электронного чека это включает тип счета, маршрутный номер банка и номер расчетного или сберегательного счета.

Для кредитных и дебетовых карт это включает тип карты, номер счета и срок действия. Для электронного чека это включает тип счета, маршрутный номер банка и номер расчетного или сберегательного счета.

[ Т О П ]

11. Нужно ли мне использовать электронный кошелек для оплаты?

Электронный кошелек — это дополнительная услуга, предоставляемая ACI Payments, Inc. в рамках Моей учетной записи. Вам не нужно создавать профиль электронного кошелька для совершения платежа.

[ T O P ]

12. Могу ли я хранить более одной кредитной или дебетовой карты с помощью электронного кошелька?

Да, вы можете хранить до 10 профилей кредитных/дебетовых карт и до 10 профилей банковских счетов в электронном кошельке.

[ T O P ]

Как создать приложение для электронного кошелька: стоимость, функции, проблемы

Когда вы в последний раз совершали онлайн-платеж? Произошло ли это всего несколько часов назад, когда вы заказали еду для себя, или вчера, когда вы сделали заказ на Amazon, онлайн-платежи уже стали неотъемлемой частью нашей жизни. Juniper Research заявила, что к 2025 году цифровыми платежами будут пользоваться 4,4 миллиарда человек по всему миру (это, кстати, больше половины всего человечества).

Juniper Research заявила, что к 2025 году цифровыми платежами будут пользоваться 4,4 миллиарда человек по всему миру (это, кстати, больше половины всего человечества).

Существует множество способов оплаты в Интернете: онлайн-банки, кредитные карты, криптовалюта и цифровые кошельки. Сегодня мы поговорим о последнем подробнее. Число пользователей электронных кошельков растет с каждым годом, и некоторые из них (если быть точным, 32%) имеют более одного приложения для мобильного кошелька, установленного на их устройствах.

Несмотря на то, что на рынке уже есть свои лидеры, такие как Apple Pay, Google Pay и PayPal, у вас есть все шансы оказаться в центре внимания. В этом посте мы обсудим, как создать электронный кошелек, каких проблем ожидать и какие ресурсы выделить.

Что такое цифровой кошелек?

Цифровой кошелек — это программное приложение, которое позволяет пользователям совершать безопасные и быстрые транзакции с электронными деньгами. В нем хранится платежная информация пользователя, такая как данные карты или информация о банковском счете. Цифровые кошельки помогают совершать онлайн- и офлайн-платежи без необходимости каждый раз заново вводить платежную информацию. Некоторые цифровые кошельки имеют функции для хранения и использования карт лояльности, купонов и подарочных сертификатов.

Цифровые кошельки помогают совершать онлайн- и офлайн-платежи без необходимости каждый раз заново вводить платежную информацию. Некоторые цифровые кошельки имеют функции для хранения и использования карт лояльности, купонов и подарочных сертификатов.

Цифровые кошельки можно использовать на настольных компьютерах, планшетах и смартфонах, но наиболее популярными являются мобильные цифровые кошельки, такие как Apple Pay или Samsung Pay. Кроме того, цифровой кошелек часто является функцией, доступной в цифровых банковских или платежных приложениях.

Развитие цифровых кошельков

В последние годы использование цифровых кошельков значительно возросло, поскольку все больше и больше людей переходят на онлайн-покупки и покупки с мобильных устройств, а розничные торговцы все больше принимают цифровые способы оплаты.

Одним из основных факторов роста интереса к электронным кошелькам стало более широкое использование мобильных устройств для онлайн-покупок. Цифровые кошельки позволяют легко покупать что угодно с помощью смартфона или планшета. Кроме того, при необходимости пользователь может получить доступ к своей платежной информации с любого устройства, подключенного к Интернету.

Кроме того, при необходимости пользователь может получить доступ к своей платежной информации с любого устройства, подключенного к Интернету.

Кроме того, росту популярности электронных кошельков способствовали рост электронной коммерции и широкое распространение цифровых способов оплаты розничными торговцами. Многие розничные продавцы теперь принимают цифровые кошельки в качестве формы оплаты, что упрощает потребителям использование их для совершения покупок как в Интернете, так и лично.

И последнее, но не менее важное обстоятельство, о котором стоит упомянуть, — пандемия COVID-19. Последние пару лет показали общественности, что большинство повседневных процессов можно выполнять, не выходя из дома, включая такие вещи, как кредитование, оплата счетов и покупки. И с экстремальным всплеском цифровизации электронные кошельки получили заслуженное внимание.

В целом, удобство и безопасность цифровых кошельков сделали их все более популярным выбором как для потребителей, так и для розничных продавцов.

Как работают цифровые кошельки

Чтобы использовать цифровой кошелек, сначала необходимо создать учетную запись и добавить в приложение свои финансовые данные, такие как информация о карте или банковском счете. Цифровые кошельки надежно хранят вашу финансовую информацию в цифровом формате. Некоторые цифровые кошельки также позволяют сканировать ваши физические карты, чтобы добавить их в кошелек.

После того, как вы заполните всю необходимую информацию, вы сможете использовать ее для совершения покупок в Интернете или лично, если продавец принимает такие платежи. Чтобы совершить покупку в Интернете, вы просто выбираете свой цифровой кошелек в качестве способа оплаты при оформлении заказа и подтверждаете транзакцию, используя учетные данные для входа.

Личные транзакции с цифровым кошельком обычно осуществляются с использованием технологии связи ближнего радиуса действия (NFC). Это позволяет вам подключить ваше устройство с цифровым кошельком, например смартфон, к совместимому терминалу в точке продажи, чтобы завершить транзакцию.

Типы мобильных кошельков

Теперь поговорим о типах электронных кошельков. Эти решения могут использоваться в различных отраслях, таких как электронная коммерция или банковское дело, поэтому их основное отличие заключается в технической стороне. Мы опишем три основных способа работы цифровых кошельков.

Закрытые мобильные кошельки

Закрытый мобильный кошелек — это цифровая платежная система, предназначенная для определенного бренда или продавца. Другое его название — «замкнутый цикл», потому что его можно использовать только для совершения покупок у конкретного продавца, с которым связан кошелек. Примеры мобильных кошельков замкнутого цикла включают мобильное приложение Starbucks и Amazon Pay.

Одним из преимуществ мобильных кошельков замкнутого цикла является то, что их можно адаптировать к конкретным потребностям вашего бизнеса. Кроме того, закрытые кошельки более безопасны, чем другие типы мобильных платежных систем, поскольку они не привязаны к банковскому счету или кредитной карте клиента. Вместо этого они финансируются клиентом, заранее добавляющим деньги в кошелек.

Вместо этого они финансируются клиентом, заранее добавляющим деньги в кошелек.

Однако такие кошельки можно использовать только в ограниченном количестве мест, что может быть неудобно для клиентов, которые хотят использовать один способ оплаты для всех своих покупок.

Полузакрытые мобильные кошельки

Полузакрытые мобильные кошельки включают несколько мест, которые могут принимать этот способ оплаты. Они не ограничены одним продавцом, но и не полностью открыты, как кредитные или дебетовые карты.

Преимущество полузакрытых мобильных кошельков заключается в том, что они обеспечивают большую гибкость, чем предыдущий тип, поскольку их можно использовать в более широком диапазоне мест. Но полузакрытые мобильные кошельки могут не обеспечивать такой же уровень безопасности, как кошельки с замкнутым циклом, поскольку они подключены к более широкой сети финансовых услуг.

Открытые кошельки

Открытый цифровой кошелек — это цифровая платежная система, которую можно использовать для совершения покупок у любого продавца, который принимает способ оплаты, связанный с кошельком. Они не привязаны к конкретному магазину или платформе электронной коммерции и могут использоваться в любом месте, которое принимает такой способ оплаты.

Они не привязаны к конкретному магазину или платформе электронной коммерции и могут использоваться в любом месте, которое принимает такой способ оплаты.

Открытые кошельки — самые гибкие решения для совершения покупок и платежей. Они также могут предлагать дополнительные функции, такие как отслеживание расходов и получение бонусных баллов. Однако они будут самым незащищенным типом цифрового кошелька.

Криптокошельки

Да, в начале мы сказали, что существует всего три типа цифровых кошельков, но мы также хотели бы выделить криптокошельки как отдельную категорию. Крипто-кошелек — это программа, в которой хранятся ваши открытые и закрытые ключи, которые используются для отправки, получения и хранения криптовалют, таких как Биткойн или Эфириум. Он позволяет вам управлять своими криптовалютными активами и взаимодействовать с блокчейном.

Обзор рынка электронных кошельков

Слова ничего не значат без фактов. Можно сказать, что рынок цифровых кошельков процветает, но без реальных доказательств эти слова ничего не значат. Итак, вот несколько интересных цифр, подтверждающих наши утверждения.

Итак, вот несколько интересных цифр, подтверждающих наши утверждения.

The Financial Brand утверждает, что к 2025 году на использование цифровых кошельков будет приходиться около 52,5% стоимости транзакций электронной коммерции во всем мире.

Согласно отчету Grand View Research, объем мирового рынка электронных кошельков в 2021 году оценивался в 6,2 миллиарда долларов США, и ожидается, что совокупный годовой темп роста (CAGR) составит 27,4% в период с 2022 по 2030 год.

По данным Marqeta, 75% потребителей в США, Великобритании и Австралии используют цифровые кошельки для платежей.

PYMNTS говорит, что наиболее распространенными категориями использования электронных кошельков в США являются продукты (53,3%), фаст-фуд (20,6%), газ (19,6%), одежда (17,5%) и здравоохранение (12). %).

Самыми популярными приложениями для мобильных кошельков на рынке являются Apple Pay, Google Pay и PayPal.

IMARC заявляет, что к 2024 году мировой рынок мобильных платежей, по прогнозам, будет оцениваться в 3 триллиона долларов США.

Источник: The Financial Brand

Существует несколько факторов, стимулирующих рост рынка электронных кошельков, в том числе распространение смартфонов, расширение электронной коммерции и более широкое использование мобильных платежей. Электронные кошельки особенно популярны в развивающихся странах, где традиционная банковская инфраструктура может быть ограничена, а также на рынках с высоким уровнем операций с наличными.

Теперь давайте перейдем к более подробному описанию преимуществ, которые разработка электронного кошелька может дать вашему бизнесу.

Преимущества создания приложения для мобильного кошелька

Что ж, если вы читаете эту статью, значит, вы должны быть полны решимости создать подобное приложение. И в этом нет ничего удивительного, так как электронные кошельки имеют немало положительных сторон как для вас, так и для ваших потенциальных пользователей.

Удобство : приложения виртуального кошелька позволяют пользователям совершать электронные платежи и управлять своими финансами со своих смартфонов, что делает их более удобными, чем ношение физических карт или наличных денег.

Безопасность : Цифровые кошельки могут быть безопасным способом совершения электронных транзакций, поскольку они часто используют надежные меры безопасности, такие как шифрование и многофакторная аутентификация для защиты пользовательских данных.

Увеличение продаж : Мобильные кошельки облегчают клиентам совершение покупок, что может привести к увеличению продаж для предприятий, принимающих мобильные платежи.

Лояльность клиентов : Электронные кошельки могут включать программы вознаграждений за лояльность и другие функции, которые могут помочь повысить лояльность и удержание клиентов.

Расширенный сбор и анализ данных : Приложения для мобильных кошельков могут собирать данные о поведении и предпочтениях пользователей, что может быть полезно для компаний, стремящихся лучше понять своих клиентов и улучшить свои продукты и услуги.

Лучшие приложения для цифровых кошельков

Существует множество доступных приложений для цифровых кошельков, и лучшее для вас будет зависеть от ваших конкретных потребностей и предпочтений. Мы уже упоминали о лучших доступных вариантах, поэтому теперь давайте поговорим о них более подробно.

Мы уже упоминали о лучших доступных вариантах, поэтому теперь давайте поговорим о них более подробно.

Apple Pay

Источник: Apple Pay

Первым примером цифрового кошелька является Apple Pay. Это служба мобильных платежей и цифровых кошельков, разработанная Apple Inc. Она позволяет пользователям совершать электронные платежи, включая покупки в магазине и онлайн-транзакции, с помощью своих устройств Apple, таких как iPhone, iPad и Apple Watch. Apple Pay использует такие меры безопасности, как протоколы шифрования и Touch ID/Face ID, для защиты платежной информации пользователей.

Google Pay

Источник: Google Pay

Если Apple Pay разработан для iOS, то Google Pay создан для Android. Google Pay — это мобильный кошелек, который позволяет пользователям совершать платежи и транзакции с помощью своих устройств на базе Android. Google запустил его в 2011 году под названием Google Wallet. Сервис Google Pay работает с сотнями банков и платежных систем, таких как Visa, MasterCard и American Express.

PayPal

Источник: PayPal

PayPal — это платежная платформа, которая помогает осуществлять платежи между сторонами посредством денежных переводов в Интернете. После регистрации потребители могут использовать свои учетные записи PayPal для совершения покупок или отправки/получения платежей от других пользователей PayPal. Он также предлагает предприятиям широкий спектр решений для облегчения их процессов. Это включает в себя платежные порталы для онлайн-транзакций и личных транзакций, услуги по управлению бизнесом и варианты кредита.

Cash App

Источник: Cash App

Cash App — это одноранговая служба мобильных платежей, разработанная Square, Inc. в 2015 году. Эта платформа позволяет пользователям переводить деньги друг другу через свои мобильные телефоны. Его первое название было Square Cash, а в 2018 году сервис был переименован в Cash App. Это мобильное приложение электронного кошелька доступно как для iOS, так и для Android, и основной причиной его популярности является простота и удобство использования. Помимо денежных переводов от человека к человеку, Cash App также позволяет пользователям инвестировать в акции, платить налоги и создавать виртуальные карты.

Помимо денежных переводов от человека к человеку, Cash App также позволяет пользователям инвестировать в акции, платить налоги и создавать виртуальные карты.

Walmart Pay

Источник: Walmart Pay

Мы уже упоминали Amazon Pay как цифровой кошелек замкнутого цикла. Ну, у Walmart тоже есть своя платежная система. Walmart Pay — это сервис мобильных платежей, который позволяет покупателям оплачивать покупки, сделанные в магазинах Walmart, с помощью своих мобильных устройств. Услуга доступна через мобильное приложение Walmart на iOS и Android. Чтобы использовать Walmart Pay, клиенты могут отсканировать QR-код на кассе с помощью своего мобильного приложения, и необходимая сумма денег будет снята с помощью способа оплаты, связанного с их учетной записью Walmart.

Безопасны ли цифровые кошельки?

Цифровые кошельки могут быть безопасным способом совершения электронных транзакций, поскольку они обычно используют строгие меры безопасности для защиты вашей платежной информации.

Это расширенная мера безопасности, защищающая транзакцию от начала до конца. Процесс шифрования начинается в тот момент, когда вы проводите телефоном по PoS-терминалу, и продолжается на протяжении всего процесса. Такая защита является частью обязательных функций безопасности, необходимых для вашего цифрового кошелька.

Пароль

Эта мера безопасности само собой разумеется. Пароль является обязательным для каждого программного продукта, требующего личной или конфиденциальной информации. Чтобы сделать пароли более эффективными, вы можете реализовать функцию отклонения в тех случаях, когда пароль, введенный пользователем в процессе регистрации, слишком слаб. Это повысит уровень сохранности данных и сделает кошелек более безопасным.

Токенизация

По сути, токенизация — это усовершенствованная система шифрования. Вместо предоставления всей платежной информации продавцу приложение превращает ее в случайную последовательность символов, называемую токеном.

Обязательные функции мобильного кошелька

Несмотря на то, что ваше решение для цифрового кошелька должно выделяться из толпы, есть определенные функции, которые пользователи ожидают от любого нового электронного кошелька. Например:

Вход/регистрация: эти процессы должны быть простыми и предлагать несколько вариантов регистрации и входа в систему, таких как номер телефона, электронная почта или даже социальные сети.

Безопасность: цифровой кошелек должен иметь надежные меры безопасности для защиты вашей платежной информации.

Платежи и транзакции. Цифровой кошелек должен поддерживать используемые вами способы оплаты, такие как кредитные и дебетовые карты, банковские переводы и бесконтактные платежи. Также не забывайте о таких технологиях, как NFC, QR-коды и биометрические платежи.

Интеграция карты/банковского счета: это поможет пользователям переводить деньги со счета электронного кошелька и на него.

История транзакций. Пользователи должны четко видеть, на что они тратят свои деньги, поэтому в вашем приложении должна быть подробная история транзакций.

Оплата счетов. Мобильный кошелек должен помогать пользователям оплачивать счета и напоминать им о предстоящих платежах с помощью push-уведомлений.

Аналитические информационные панели. Удобная в навигации информационная панель может показывать пользователям, сколько денег они тратят на различные товары и услуги.

Чат-бот: чат-бот службы поддержки идеально подходит для ответов на простые и часто задаваемые вопросы.

Дополнительные функции могут включать:

Вознаграждения и скидки. Некоторые цифровые кошельки предлагают вознаграждения или скидки от партнеров за использование приложения.

Инструмент для составления бюджета: пусть ваше приложение поможет пользователям отслеживать свои расходы и планировать бюджет.

Автоматические платежи. Позвольте вашим пользователям планировать регулярные выплаты, такие как платежи по кредиту и подписки, чтобы они не забыли о них.

Управление виртуальными картами: Пользователи могут создавать виртуальные карты, чтобы упростить управление своими денежными средствами и совершать платежи с их помощью.

Шаги по созданию приложения кошелька

Создание цифрового кошелька с нуля — сложный процесс, требующий учета множества возможных ситуаций. Вот почему так важно иметь определенную стратегию, которая поможет вам придерживаться своего видения. Вот шаги, которые вы должны предпринять, чтобы создать приложение для мобильного кошелька:

1. Этап обнаружения

Определите объем и цель вашего приложения. Какой тип мобильного кошелька вы хотите создать? Будет ли он ориентирован на платежи, вознаграждения за лояльность или что-то еще? Кроме того, проведите исследование рынка, чтобы понять потребности и предпочтения вашей целевой аудитории, и проанализируйте своих конкурентов, чтобы увидеть их сильные и слабые стороны. Это поможет вам определить уникальную функциональность, которая выделит ваше приложение среди конкурентов.

Это поможет вам определить уникальную функциональность, которая выделит ваше приложение среди конкурентов.

2. Выберите свою платформу и технологический стек

Когда мы говорим о выборе платформы для вашего электронного кошелька, мы имеем в виду разработку нативного или кроссплатформенного приложения. Нативное мобильное приложение — это приложение, совместимое только с одной мобильной ОС (iOS или Android). Эти решения обычно более многофункциональны и стабильны, но требуют больше ресурсов и обычно дороже. Кроме того, если вы решите охватить другую платформу, вам нужно будет создать новое приложение.

Кросс-платформенное приложение имеет одну кодовую базу, совместимую с несколькими платформами, такими как Android, iOS и даже веб. Они дешевле и не требуют дополнительного кодирования, но для них могут быть недоступны некоторые функции устройства. Подход будет зависеть от потребностей вашего бизнеса и технических требований.

Здесь вы также можете подумать о технологическом стеке для вашего проекта. Возможный список технологий может включать:

Возможный список технологий может включать:

Мобильные устройства: Swift, Kotlin, CoreData

Серверная часть: PHP, jQuery, Node.js, Java Spring Boot, Swagger, AWS, Firebase, Twilio

Интерфейсная часть: React/Redux, TypeScript, HTML5, CSS4

База данных: MySQL, PostgreSQL, MongoDB

Платежный шлюз: Stripe, Braintree

Облако: AWS

Аналитика в реальном времени: Amazon Kinesis, Apache Kafka

Chatbot: Twile

Chatbot: Twil. создать UX/UI дизайн

Прототип — это первая визуальная реализация вашего продукта. Обычно он состоит из черно-белых экранов — вайрфреймов — и отображает основной поток приложения. Прототипирование поможет вам найти основные ошибки проектирования и исправить их на ранней стадии, чтобы расходы не росли как снежный ком. Затем, когда прототип будет одобрен, ваша команда может приступить к работе над пользовательским интерфейсом и пользовательским интерфейсом.

Дизайн цифрового кошелька должен быть интуитивно понятным и простым в использовании, с четким и последовательным стилем.4. Разработка MVP

Вам не нужен весь список функций с самого начала, поэтому мы рекомендуем начать с минимально жизнеспособного продукта. Реализуйте основные функции своего приложения, такие как возможность добавлять способы оплаты и совершать транзакции. Затем покажите его своей целевой аудитории и выслушайте их отзывы.

5. Протестируйте свое приложение

Вы можете применять автоматические и ручные тесты, чтобы убедиться, что ваш цифровой кошелек стабилен и надежен. В зависимости от того, какую платформу вы выберете для выпуска своего приложения, тестирование должно включать различные устройства и операционные системы.

6. Запуск и поддержка

Когда ваше приложение запущено и работает, вы можете начать продвигать его среди своей целевой аудитории с помощью кампаний в социальных сетях, маркетинга по электронной почте или партнерства с соответствующими предприятиями или организациями.

Затем, когда вы получите достаточно реальных отзывов пользователей, продолжайте обновлять и улучшать свое приложение, чтобы оно оставалось актуальным и ценным для ваших пользователей.Основные проблемы разработки приложения для цифрового кошелька

Поскольку разработка мобильного кошелька — сложный процесс, он сопряжен с определенными рисками, которые необходимо учитывать. Вот некоторые из основных проблем, с которыми вы можете столкнуться при разработке приложений для цифровых кошельков.

Безопасность

Приложения цифрового кошелька обрабатывают конфиденциальную финансовую информацию, поэтому важно обеспечить безопасность приложения и защиту пользовательских данных от хакеров и киберпреступников. Это требует принятия строгих мер безопасности и постоянного их тестирования. Для достижения наивысшего качества защиты данных можно использовать тесты на проникновение.

Отсутствие доверия

Несмотря на то, что число пользователей электронных кошельков растет с каждым годом, многие люди по-прежнему не доверяют этому технологическому решению.

Пользователи опасаются кибератак, утечек данных, мошенничества и даже кражи личных данных. Вы должны убедиться, что у вашего потенциального клиента достаточно доказательств, чтобы доверить вам свои деньги.Приложения для цифровых кошельков часто нуждаются в интеграции с существующими платежными системами, такими как сети кредитных карт и банки. Это может быть сложный процесс, который может потребовать работы с несколькими партнерами, чтобы обеспечить беспрепятственную интеграцию.

Приложения для цифровых кошельков подпадают под действие различных нормативных актов, например, законов о защите данных и правил финансовой отрасли. Вы должны убедиться, что приложение соответствует всем применимым нормам на рынках, где оно будет использоваться.

Конкурс

На рынке представлено множество приложений для цифровых кошельков, поэтому выделить свое приложение из толпы может быть непросто. Это может потребовать определения уникальных функций, которые будут отличать ваше приложение от других.

Стоимость разработки приложения для мобильного кошелька

Стоимость разработки приложения для мобильного кошелька может значительно варьироваться в зависимости от ряда факторов:

сложности приложения

количество функций, которые вы хотите включить

платформа, для которой вы хотите ее создать (iOS, Android, кросс-платформенная)

местонахождение команды разработчиков

их почасовая ставка

Вот примерная стоимость различных частей разработки мобильного кошелька:

Шаг Затраты Дизайн 9000-$20000482 Coding $30,000-$100,000 Quality assurance $5,000-$15,000 Project management $5,000-$15,000 Deployment $1,000-$5,000 Marketing $5,000 -$20,000 Итого $51,000-$165,000 Говоря о времени разработки приложения электронного кошелька, вот как это может работать:

Feature Number of hours User registration and authentication 40-80 Linking bank accounts and credit/debit cards 80-160 Adding and managing цифровые активы 80-160 Покупки в приложении 80-160 Push-уведомления 40-80 77 9 история транзакций0482 20-100 Security features 160-320 Integration with third-party services 80-160 Design 160-320 QA 160- 320 Итого 800-1,640 Как правило, за разработку приложения для мобильного кошелька можно заплатить от 50 000 до более 160 000 долларов .

Обратите внимание, что это всего лишь приблизительная оценка, и фактическая стоимость разработки приложения для цифрового кошелька может быть выше или ниже в зависимости от конкретных требований и сложности проекта. Кроме того, количество часов может варьироваться в зависимости от опыта и навыков команды разработчиков. Рекомендуется поработать с агентством по разработке программного обеспечения, чтобы получить более точную оценку идеи вашего проекта.В двух словах

Разработка мобильного кошелька, безусловно, непростая задача. Он состоит из множества этапов и процессов, которые постепенно ведут вас от простой концепции к первой рабочей версии с реальными пользователями.

Текущее состояние рынка показывает, что использование мобильных кошельков будет расти еще больше, поэтому сейчас самое подходящее время для реализации вашей идеи по получению бизнес-преимуществ. Если вам нужна помощь с услугами цифрового кошелька, не стесняйтесь, напишите нам.

У вас есть проект?

Заполните эту форму или отправьте нам письмо по электронной почте

💳 Как работает мобильный кошелек?

Чтобы использовать цифровой кошелек, сначала необходимо создать учетную запись и добавить в приложение свои финансовые данные, такие как информация о карте или банковском счете.

После того, как вы заполните всю необходимую информацию, вы сможете использовать ее для совершения покупок в Интернете или лично, если продавец принимает такие платежи.💳 Безопасны ли мобильные кошельки?

Цифровые кошельки могут быть безопасным способом совершения электронных транзакций, поскольку они обычно используют надежные меры безопасности для защиты вашей платежной информации: двухточечное шифрование (P2PE), пароли и токенизацию.

💳 Какие приложения для кошелька самые лучшие?

К ним относятся Google Pay, Apple Pay и PayPal.

💳 Сколько стоит создать цифровой кошелек?

Как правило, за разработку приложения для мобильного кошелька вы можете заплатить от 50 000 до более 160 000 долларов.

Теги

Разработка ПОФинансовые технологииМобильная разработкаБизнесБезопасностьКак

Подписывайтесь на новые сообщения.

Получайте еженедельные новости о новейших разработках, тематических исследованиях и советах прямо в свой почтовый ящик.

Дизайн цифрового кошелька должен быть интуитивно понятным и простым в использовании, с четким и последовательным стилем.

Дизайн цифрового кошелька должен быть интуитивно понятным и простым в использовании, с четким и последовательным стилем. Затем, когда вы получите достаточно реальных отзывов пользователей, продолжайте обновлять и улучшать свое приложение, чтобы оно оставалось актуальным и ценным для ваших пользователей.

Затем, когда вы получите достаточно реальных отзывов пользователей, продолжайте обновлять и улучшать свое приложение, чтобы оно оставалось актуальным и ценным для ваших пользователей. Пользователи опасаются кибератак, утечек данных, мошенничества и даже кражи личных данных. Вы должны убедиться, что у вашего потенциального клиента достаточно доказательств, чтобы доверить вам свои деньги.

Пользователи опасаются кибератак, утечек данных, мошенничества и даже кражи личных данных. Вы должны убедиться, что у вашего потенциального клиента достаточно доказательств, чтобы доверить вам свои деньги.

Обратите внимание, что это всего лишь приблизительная оценка, и фактическая стоимость разработки приложения для цифрового кошелька может быть выше или ниже в зависимости от конкретных требований и сложности проекта. Кроме того, количество часов может варьироваться в зависимости от опыта и навыков команды разработчиков. Рекомендуется поработать с агентством по разработке программного обеспечения, чтобы получить более точную оценку идеи вашего проекта.

Обратите внимание, что это всего лишь приблизительная оценка, и фактическая стоимость разработки приложения для цифрового кошелька может быть выше или ниже в зависимости от конкретных требований и сложности проекта. Кроме того, количество часов может варьироваться в зависимости от опыта и навыков команды разработчиков. Рекомендуется поработать с агентством по разработке программного обеспечения, чтобы получить более точную оценку идеи вашего проекта. После того, как вы заполните всю необходимую информацию, вы сможете использовать ее для совершения покупок в Интернете или лично, если продавец принимает такие платежи.

После того, как вы заполните всю необходимую информацию, вы сможете использовать ее для совершения покупок в Интернете или лично, если продавец принимает такие платежи.