Почему важно быть финансово грамотным человеком?

Существуют знания, навыки, умения, которым практически не уделяется внимание в учебных заведениях, но которые, в то же время, очень важны и просто жизненно необходимы.

Одним из таких навыков является финансовая грамотность. Что это такое, для чего необходимо, и как этому научиться — рассмотрим далее.

Финансовая грамотность — это умение человека грамотно распоряжаться личными финансами: зарабатывать их, тратить, учитывать, распределять, использовать для создания денежных фондов, сохранять, накапливать, вкладывать и приумножать. Все это включает в себя не только теоретические знания, но и практические навыки, которые, естественно, важнее.

Почему необходимо быть финансово грамотным человеком? Все просто: практически все ключевые сферы человеческой жизнедеятельности так или иначе связаны с финансами. И в большинстве случаев — связаны прямо, просто на 100%.

Возьмем самые банальные, жизненно необходимые цели: обзавестись собственным жильем, обустроить быт, обучить детей — все напрямую зависит от финансов.

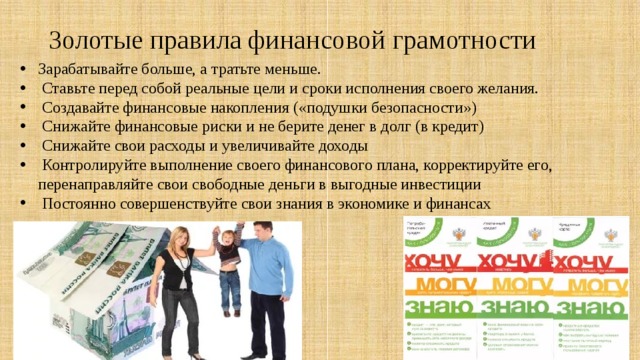

Финансово грамотный человек знает, как заработать деньги разными способами, а не только на традиционной работе. Как оптимально их потратить, отложить, накопить, сохранить и приумножить. Как выгодно для себя сотрудничать с банками: какими продуктами и услугами пользоваться, а какими нет. Как выгодно вложить деньги, создать источники пассивного дохода, и т.д.

Где и как можно получить и развить навыки финансовой грамотности? К сожалению, в общеобразовательных программах этому пока уделяется недостаточно внимания. Хотя первые подвижки есть, но это еще только капля в море.

Поэтому финансовую грамотность можно и нужно развивать в себе самостоятельно. Каким образом? Например, чтением специализированной литературы, сейчас ее представлено достаточно много, есть книги как отечественных, так и зарубежных авторов. Также есть немало курсов, семинаров, тренингов по повышению финансовой грамотности, их можно посещать и учиться.

Самым простым и бесплатным способом научиться грамотно управлять финансами является чтение специализированных сайтов и блогов, авторы которых несут в массы идеи финансовой грамотности, делятся своими знаниями и опытом.

Одним из таких интернет-ресурсов является популярный сайт Финансовый гений (fingeniy.com). Его автор — финансист-практик делится с читателями своим опытом и мыслями, которые помогут приобрести и развить навыки финансовой грамотности с нуля до уровня уверенного в своих финансовых делах человека.

Уже сейчас на сайте опубликовано свыше 1300 уникальных авторских статей, раскрывающих секреты активного заработка и инвестирования, оптимизации трат и планирования бюджета, грамотной работы с банками и достижения успеха в любом деле. В комментариях всегда можно задавать вопросы и оперативно получать ответы, также открыт форум, где можно делиться опытом с другими читателями сайта.

Начать знакомство с Фингением можно со статьи Финансовая грамотность, в которой это понятие раскрывается более подробно, во всех аспектах и направлениях.

Помните, что финансовая грамотность — эта та сфера, которую вы должны открывать для себя сами, за вас это не сделает никто. И быть финансово грамотным — это полностью в ваших интересах: с таким качеством вы сможете достичь в жизни гораздо больших высот, чем без него.

← Экологическое воспитание: знакомим детей с видами деревьев в детском саду | Простые советы для учителей по противостоянию стрессу →

Что отличает финансово грамотного человека? Исследование НАФИ

В рамках проекта Минфина России Аналитический центр НАФИ провел масштабное исследование уровня финансовой грамотности населения во всех субъектах РФ. Уровень финансовой грамотности граждан за год вырос и составил* 12,37 балла по шкале от 1 до 21 (в 2018 – 12,12 балла)**.

По результатам исследования был составлен портрет финансово грамотного человека: это активный пользователь финансовых услуг, вовлеченный в экономическую и хозяйственную деятельность, семьянин с 1-2 детьми.

Уровень финансовой грамотности различается у мужчин и женщин: женщины в целом более финансово грамотны, чем мужчины (значения Индекса финансовой грамотности у женщин – 12,46 балла, у мужчин – 12,27 баллов). Примерно до 40 лет гендерные различия в Индексе почти незаметны, но после 40 лет превосходство женщин становится явно выраженным. Это связано с большей вовлеченностью женщин в финансовую деятельность своих домохозяйств (планирование регулярных расходов, организация финансирования иждивенцев и т.д.). При этом мужчины лучше женщин понимают базовые свойства финансовых продуктов (например, вкладов и займов), инфляции, а также взаимосвязи риска и доходности. С возрастом падение уровня финансовой грамотности у женщин не такое резкое, как у мужчин.

Финансовая грамотность определяется вовлеченностью человека в экономическую и хозяйственную деятельность.

Уровень финансовой грамотности выше среднего показателя по стране у работающих граждан среднего возраста, при этом такой же высокий показатель имеют работающие пенсионеры.

У неработающих пенсионеров уровень ниже среднего по стране (и ниже, чем у работающих пенсионеров).

Уровень финансовой грамотности меняется в зависимости от размера и типа семьи. Так, финансовая грамотность выше всего в полных семьях с 1-2 несовершеннолетними детьми. В семьях с 3 и более детьми, а также неполных семьях (один родитель) финансовая грамотность существенно ниже.

Пользование сберегательными и страховыми продуктами является признаком высокого уровня финансовой грамотности.

Уровень финансовой грамотности у вкладчиков и пользователей страховых продуктов выше среднего по стране, при этом заемщики МФО/ломбардов, а также люди, совсем не пользующиеся финансовыми продуктами, отличаются низким уровнем финансовой грамотности.

Признак высокого уровня финансовой грамотности – использование в повседневной жизни современных платежных инструментов и дистанционных каналов банковского обслуживания (ДБО).

Россияне с низким уровнем финансовой грамотности используют банковские карты и ДБО реже, а россияне с высоким уровнем финансовой грамотности – чаще.

За год россияне стали чаще расплачиваться безналичными способами: 29% населения в повседневной жизни предпочитают безналичную оплату (16% в 2018 году), оплату наличными предпочитают 38% (44% в 2018 году).

Финансовая безопасность – важная составляющая финансовой грамотности.

Треть респондентов (34%) не смогли правильно указать связь между высокой доходностью и высоким риском денежных вложений.

Каждый третий владелец банковской карты (31%) сталкивался с попытками мошенничества. Чаще всего мошенники пытались узнать данные карты или добиться перевода денег на подставные счета.

4% владельцев карт признались, что понесли финансовые потери в результате мошеннических действий.

Финансовая устойчивость домохозяйства выше у жителей российских столиц. В случае потери основного источника дохода 42% россиян смогут оплачивать все необходимые расходы – без займов у близких и оформления кредитов – не более одного месяца. В среднем при потере работы накоплений россиян хватит на 63 дня. У жителей Москвы и Санкт-Петербурга накоплений при потере работы в среднем хватит на 83 дня.

У жителей Москвы и Санкт-Петербурга накоплений при потере работы в среднем хватит на 83 дня.

Существует устойчивый запрос на повышение финансовой грамотности.

Столкнувшись с финансовыми трудностями, россияне чаще замечают взаимосвязь между денежными проблемами и недостаточной информированностью в сфере финансов.

Значительная часть населения (43%) заинтересованы в получении новых знаний в сфере финансов. Самая востребованная тема – способы защиты от мошенничества. Женщины проявляют интерес к финансовым темам чаще мужчин и больше открыты к учебе: повысить свою информированность в сфере финансов хотели бы 45% женщин и 39% мужчин. Наибольший интерес к финансовой информации демонстрирует молодежь, а после 50 лет запрос на такую информацию резко снижается. При этом женщины демонстрируют большее «финансовое любопытство» во всех возрастных группах, поэтому могут выступать амбассадорами финансовой грамотности в своих семьях и ближнем окружении.

Самый востребованный канал получения информации по теме финансовой грамотности – дистанционный (его выбрали 65% тех, кто хочет повысить свою финграмотность).

Оффлайн каналы (статьи в прессе, выпуски на ТВ, очные курсы) особенно востребованы старшим поколением.

Необходима комбинация онлайн и оффлайн каналов финансового просвещения для полного охвата всех возрастных аудиторий.

Источник: Аналитический центр НАФИ

Рубрики: Без рубрики

← Видеозапись круглого стола «PR для финансового советника. Цели и инструменты»

«Личное финансовое планирование» — самая романтичная конференция сезона →

13 Привычки финансово подкованных людей

- Дом

- Блоги

- 13 Привычки финансово подкованных людей

Представлено Robert Gordon & Associates, Inc. 18 июня 2018 г.

Быть финансово подкованным для разных людей может означать разное. Но общая черта умных акций — склонность к долгосрочному финансовому планированию и целям.

Но общая черта умных акций — склонность к долгосрочному финансовому планированию и целям.

Тем, кто преуспевает в этом, не нужно идти на огромные жертвы, но им все же удается наслаждаться высоким уровнем жизни, путешествуя и занимаясь различными хобби.

Чтобы быть финансово подкованным, вы должны иметь план на будущее и управлять своими денежными потоками с помощью бюджета. Бюджет и долгосрочный план проясняют ваши цели и определяют ваше повседневное поведение, чтобы вы могли не оставлять свои финансы на волю случая.

Независимо от того, начинаете ли вы с постановки финансовых целей или пытаетесь вернуться к своим финансам, следующие советы от финансово подкованных людей обязательно изменят вашу жизнь:

1. План и бюджет

Если вы хотите достичь своих финансовых целей и целей по созданию благосостояния, у вас должны быть план и бюджет. Ваш план включает в себя как долгосрочные, так и краткосрочные цели, а также цели для отдыха и покупок (например, отпуск, дом и автомобиль), а также инвестиционные цели.

В вашем плане указано, чего вы хотите, и указано, как этого достичь.

С другой стороны, в вашем бюджете указаны повседневные дела, которые вам необходимо делать для достижения ваших долгосрочных планов. Вы можете использовать его, чтобы управлять своим поведением и делать разумный выбор в отношении повседневных расходов. Ваш бюджет также позволяет отслеживать, просматривать и корректировать свои привычки расходов и сбережений. Составление бюджета не должно занимать много времени или быть сложным. Существуют сотни приложений или бесплатных шаблонов электронных таблиц, которые вы можете использовать, чтобы начать составлять бюджет уже сегодня.

2. Жизнь в пределах (или ниже) ваших средств

Что касается пункта 1 выше, это означает жизнь в пределах ваших финансовых возможностей или дохода. На самом деле вам нужно жить не по средствам. Если есть предметы, которые вам действительно нужно купить, вы можете проверить другие более дешевые альтернативы или подождать, пока у вас не будет больше денег, чтобы использовать их. Как говорится, если вы не можете заплатить наличными, значит, вы не можете себе этого позволить.

Как говорится, если вы не можете заплатить наличными, значит, вы не можете себе этого позволить.

3. Найдите дополнительные источники дохода

Поскольку мы говорим о повышении покупательной способности, как насчет поиска дополнительных источников дохода?

Независимо от того, работаете ли вы над этой идеей электронной коммерции или работаете в Uber в свободное время, дополнительные потоки дохода увеличат ваши сбережения и богатство, не только сократив расходы, но и максимально увеличив свой доход.

Финансово подкованные люди не просто урезают деньги понемногу и по-крупному; они постоянно ищут способы зарабатывать дополнительные 500, 1000 долларов или больше каждый месяц. Начните с малого, исследуя свои увлечения и таланты. Не сбрасывайте со счетов такие вещи, как сдача в аренду свободной комнаты или дополнительное время простоя для внештатной работы.

Звучит не так уж много, но дополнительные 500 долларов в месяц превращаются в дополнительные 6000 долларов в течение года. Это дополнительные деньги, которые вы можете использовать для инвестирования, погашения долга с высокими процентами или запуска другого побочного бизнес-проекта.

Это дополнительные деньги, которые вы можете использовать для инвестирования, погашения долга с высокими процентами или запуска другого побочного бизнес-проекта.

4. Откладывайте фиксированный процент от вашего дохода

Откладывайте на черный день. Финансово подкованные люди очень дисциплинированы в сбережениях, и многие в первую очередь платят себе, откладывая 10%, 15% и более от каждой зарплаты. Всегда сначала платите себе, а затем откладывайте на конкретные цели покупки, такие как отпуск или новый автомобиль, в дополнение к вашей обычной привычке сбережений. Учитывая концепцию сложных процентов, это позволит вам максимизировать силу ваших денег в долгосрочной перспективе.

5. Получите совет, когда он вам нужен

Финансово подкованные люди также знают, когда получить совет, когда он им нужен, будь то консультация налогового эксперта, бухгалтера или специалиста по финансовому планированию. Эти эксперты знают о последних налоговых и правовых изменениях, поэтому они могут помочь вам во всем, от минимизации ваших налогов и максимизации отчислений до структурирования вашего инструмента для наращивания благосостояния для достижения оптимальных налоговых результатов.

Финансовые эксперты также могут познакомить вас с инвестиционными и сберегательными продуктами, о которых вы, возможно, не знали. Хотя вам, возможно, не нужно обращаться к эксперту прямо сейчас, имейте в виду, что советы профессионалов в этой области — это хорошо потраченные деньги, которые помогут вам принимать правильные финансовые решения в будущем.

6. Будьте умны при использовании кредита и долгового финансирования

Кредит и долг могут быть полезными инструментами для краткосрочных нужд, а «хороший долг», такой как ипотека и финансирование автомобиля, используется миллионами людей для более быстрого достижения своих целей покупки. . С другой стороны, генераторы долга с высокими процентами, такие как кредитные карты, могут помешать вашей стратегии создания богатства в долгосрочной перспективе. Задержки с погашением этого типа непогашенной задолженности могут со временем увеличить процентную нагрузку.

Всегда стремитесь в первую очередь выплачивать долги под высокие проценты и не жить не по средствам, экономя на покупках, где это возможно, вместо того, чтобы покупать вещи в кредит.

7. Готовьтесь к риску

Здесь вам пригодится ваш фонд на черный день.

Финансово подкованные люди планируют непредвиденные события в жизни, чтобы защитить себя и свою семью, поэтому их не так легко ошеломить внезапными неожиданными спадами в жизни. Хороший план управления финансовыми рисками должен включать в себя резервный фонд (который может быть эквивалентен трем-шести месяцам ваших расходов на проживание) и, возможно, получение страховки, связанной с доходом. Ваша стратегия управления рисками позволит вам быстрее восстанавливаться после неудач. Это может гарантировать, что вы продолжите выполнять свои финансовые обязательства в случае внезапной болезни или безработицы.

8. План выхода на пенсию

Люди, умеющие обращаться с деньгами, знают, что никогда не рано начинать планировать выход на пенсию. Вы захотите поддерживать приемлемый уровень жизни, когда вы больше не будете получать доход за счет своей зарплаты. Начните откладывать деньги на пенсию как можно раньше и поработайте с экспертами, чтобы узнать, что вы можете сделать, чтобы увеличить свои пенсионные фонды.

9. Держите эмоции подальше от денег

Деньги и финансы являются эмоциональной темой для большинства людей, и финансово подкованные люди научились контролировать свои эмоции при принятии финансовых решений. Это верно независимо от того, решают ли они купить новый бытовой гаджет или принимают важное решение, такое как покупка дома или инвестирование в бизнес.

Когда вы находитесь в Интернете, вы видите много рекламы, связанной с вашими интересами. Это может вызвать у вас эмоции, особенно если это то, что вы действительно хотите купить. Тем не менее, финансово подкованные люди знают, что эта реклама предназначена для того, чтобы побудить вас вытащить кредитную карту и совершить покупку. Они созданы, чтобы запутать разницу между желаниями и потребностями, так что будьте осторожны. Если вы любитель онлайн-покупок, вы можете установить блокировщики рекламы, чтобы, по крайней мере, свести к минимуму количество рекламы, которую вы видите в Интернете. Держать свои эмоции под контролем также означает избегать искушения потратить больше, чем ваш бюджет.

10. Применить Money Management Insights

Финансово подкованные люди никогда не перестают учиться и постоянно инвестируют в свое образование. Быть в курсе, читать новые книги по управлению денежными средствами, разрабатывать стратегии и консультироваться с финансовыми профессионалами — все это способы обеспечить себе путь к финансовой независимости. В конце концов, самообразование означает признание того, что именно вы несете ответственность за свою финансовую судьбу.

11. Не откладывая техническое обслуживание

Техническое обслуживание является частью нашей жизни, нравится вам это или нет. Автомобили ломаются, краны расшатываются, духовки и другие предметы нуждаются в уходе и обслуживании. Финансово подкованные люди заботятся о своем имуществе, и если есть вещи, которые нужно починить, они делают это немедленно. Дальнейшая задержка будет стоить дороже в долгосрочной перспективе, поэтому лучше заняться ими как можно раньше.

12. Страхование только важных вещей

Обязательное страхование жилья, автомобиля и здоровья. Но получение страховки для предметов вашего дома, таких как телевизор, ноутбуки, одежда и тому подобное, может быть не тем, что вам действительно нужно прямо сейчас, если вы ограничены в деньгах. Эти предметы получают часть вашего дохода, которую можно потратить на более важные предметы.

Но получение страховки для предметов вашего дома, таких как телевизор, ноутбуки, одежда и тому подобное, может быть не тем, что вам действительно нужно прямо сейчас, если вы ограничены в деньгах. Эти предметы получают часть вашего дохода, которую можно потратить на более важные предметы.

Если вы решите, что страховка необходима, подтвердите, что вы получаете правильную страховку. Рассматривая страхование жизни, опытные вкладчики могут рассчитывать на самострахование в какой-то момент. Если это ваша цель, нет необходимости покупать страховку на всю жизнь и платить страховые взносы до конца жизни. Купите срочное страхование жизни на тот срок, который вам нужен, и сохраните разницу в премии.

13. Не сдавайте автомобили в аренду

Каждый финансово подкованный человек знает, что лизинг автомобиля в долгосрочной перспективе не приносит финансового благополучия. После оплаты всех этих арендных платежей машина в конце концов не ваша. Гораздо лучше купить надежный подержанный автомобиль, если вы не можете позволить себе новый.

Это привычки финансово подкованных людей, которым мы все должны подражать. Сначала это может быть трудно, но это можно сделать, если усердно и упорно работать.

Если вам нужна помощь или у вас есть вопросы, ПОЗВОНИТЕ ПРОФЕССИОНАЛУ CFP® В ROBERT GORDON & ASSOCIATES СЕГОДНЯ!!

7 способов стать финансово подкованным

Сколько раз вы тратили деньги на что-то, а потом жалели, что не тратили? Мы все были там, но мы всегда должны стараться и быть осторожными.

Вы также можете обнаружить, что ежемесячно оплачиваете дорогостоящие счета, такие как счета за электроэнергию, широкополосный доступ или мобильный телефон. Вы когда-нибудь задумывались о переходе на более дешевого провайдера?

Чтобы обеспечить благополучие и счастье в жизни для вас и вашей семьи, убедитесь, что вы внимательно следите за своими финансами, как посредством составления бюджета, так и регулярно проверяя состояние своего банковского и сберегательного счетов.

Чтобы помочь вам контролировать свои финансы, мы собрали семь лучших способов научиться финансовой грамотности!

1. Изучите основы мира финансов

Подробная информация о финансах поможет вам лучше понимать и управлять своими деньгами. Если вы посещаете местный банк или открываете новый банковский счет, почему бы не взять домой несколько брошюр и листовок, чтобы прочитать, что они предлагают клиентам?

Знаете ли вы, что доступны цифровые банковские счета в Интернете. Их приложения могут мгновенно отслеживать ваши расходы и помогают составлять для вас бюджет. Вы также можете тратить и переводить свои деньги в любое время, все у вас под рукой.

Конечно, в Интернете можно найти огромное количество информации, которая позволит вам провести собственное онлайн-исследование по всем вопросам, связанным с финансами. Если вы являетесь участником программы Foresters, вы также можете использовать обучение на протяжении всей жизни, чтобы помочь себе в достижении этих личных целей.

Постарайтесь завести привычку читать свои банковские выписки, так как это может быть отличным способом контролировать свои расходы. Прежде всего, вы должны регулярно проверять свою выписку на случай обнаружения каких-либо подозрительных транзакций, которые могут быть мошенническими.

Если вы находитесь рядом с банкоматом, всегда проверяйте, предлагает ли он бесплатное снятие наличных. Будьте осторожны, чтобы вас не поймали, если вы хотите снять с автомата только 10 фунтов стерлингов и за это взимается дополнительная плата. Если вы решите продолжить, вам лучше снять большую сумму наличных.

2. Думайте цифровым способом

Банки и строительные общества предоставляют онлайн-банкинг через веб-сайты и мобильные приложения, чтобы вам было проще контролировать свое финансирование, не выходя из собственного дома или на -иди. Стоит ознакомиться с различным контентом и статьями, которые ваш провайдер предлагает клиентам на своем веб-сайте.

В Foresters Financial мы предлагаем ряд статей, связанных с финансами, которые вы можете прочитать, чтобы помочь вам в повседневной жизни. У наших клиентов также есть возможность открыть учетную запись My Plans, чтобы вы могли отслеживать свои инвестиционные планы Foresters и их эффективность.

Если вы используете онлайн-банкинг в пути, не подключайтесь к общедоступной сети Wi-Fi при вводе конфиденциальной информации и личных данных. Общедоступный незащищенный Wi-Fi может облегчить взлом вашей информации мошенниками.

3. Экономьте деньги

Инвестируя в свои сбережения, независимо от их размера, вы можете позволить себе нечто особенное. Вы задаетесь вопросом, какие долгосрочные инвестиции вы могли бы сэкономить для вас или вашего ребенка? Узнайте больше о расходах на самые важные вехи >

Вам повысили зарплату в этом месяце? Вы заметили, что в последнее время сократили количество еды на вынос? Вы выиграли конкурс с денежным призом? Вложите все эти дополнительные услуги в свои сбережения!

Тем не менее, экономия — не единственный способ увеличить ваши деньги. Вы также можете сократить свои расходы. Вам действительно нужен новейший телефон? Можете ли вы представить себя в этом топе на регулярной основе? Сможете ли вы прожить день, не купив плитку шоколада? Задайте себе эти вопросы и постарайтесь избегать перерасхода средств каждый месяц и сокращайте расходы, чтобы сэкономить больше денег в долгосрочной перспективе!

Вы также можете сократить свои расходы. Вам действительно нужен новейший телефон? Можете ли вы представить себя в этом топе на регулярной основе? Сможете ли вы прожить день, не купив плитку шоколада? Задайте себе эти вопросы и постарайтесь избегать перерасхода средств каждый месяц и сокращайте расходы, чтобы сэкономить больше денег в долгосрочной перспективе!

Если вы учитесь на дневном отделении средней школы, колледжа или университета, стоит открыть счет UNiDAYS или приобрести карту TOTUM (ранее известную как карта NUS). Со счетом UNiDAYS и картой TOTUM вы можете получать скидки в магазинах, ресторанах, на путешествия и многое другое! Узнайте больше об обучении в университете >

4. Выплата долгов

Вы недавно брали кредит, который еще не до конца погасили? Это никогда не бывает простым процессом, особенно с ипотекой, которая, возможно, является самым большим финансовым обязательством, с которым вы столкнетесь в своей жизни. Люди могут переплачивать по ипотеке, чтобы погасить ее быстрее, если это соответствует условиям кредитора.

Люди могут переплачивать по ипотеке, чтобы погасить ее быстрее, если это соответствует условиям кредитора.

Что касается других кредитов, старайтесь выплачивать установленную сумму каждый месяц. Если вы вернете немного больше, если вы сэкономите немного больше за этот конкретный месяц, он будет погашен быстрее, и тогда вы сможете снова начать экономить!

Если вы студент и думаете о поступлении в университет, но еще не открыли банковский счет, стоит посмотреть на лучшие студенческие текущие счета. Вы должны прочитать о том, как работают их овердрафты, если вы начинаете бороться со своими финансами. Многие банки даже предлагают бесплатные привилегии, если вы открываете у них счет, например, карту National Express Coachcard или карту 16-25 Railcard.

5. Составьте бюджет и придерживайтесь его

Каждый знает, как вести бюджет, но придерживаться его никогда не бывает легко. Тем не менее, как только вы установили бюджет, который подходит именно вам, ваши деньги будут увеличиваться, чтобы помочь вам накопить на что-то особенное.

Прежде чем начать, подсчитайте свои расходы, которые вы обычно выплачиваете каждый месяц, и отметьте даты, когда деньги списываются с вашего счета на подписки, такие как членство в тренажерном зале или потоковые сервисы, такие как NOW TV.

Теперь вы готовы составить свой бюджет! Создайте персонализированную таблицу, чтобы оживить свой бюджет. После завершения бросьте вызов себе и поставьте финансовые цели, чтобы мотивировать вас придерживаться своего плана.

Вы также можете скачать множество полезных бесплатных мобильных приложений. Эти приложения для личных финансов помогут вам составить бюджет, чтобы сэкономить время и нервы. К ним относятся:

- Фасоль

- Mint (недоступно на устройствах Android)

- Денежная панель

- Йолт

Какой бы маршрут вы ни выбрали, наличие бюджета позволит вам меньше беспокоиться о деньгах. Дополнительные советы по составлению и ведению бюджета вы можете прочитать в нашей статье «Контролируйте свои финансы» здесь.

6. Проанализируйте свои расходы

Чтобы наилучшим образом следить за своими деньгами, убедитесь, что вы пытаетесь исследовать свои исходящие платежи и выяснить, нужно ли вам по-прежнему платить за них.

Например, используете ли вы свою учетную запись Netflix намного чаще, чем учетную запись Amazon Prime Video? У вас настроен прямой дебет для оплаты абонемента в спортзал, но вместо этого вы ежедневно тренируетесь в местном парке?

Мы предлагаем вам еще раз подумать о том, хотите ли вы по-прежнему ежемесячно тратить деньги на различные подписки и услуги, которыми вы не пользуетесь на регулярной основе.

7. Будьте умнее

Всегда сравнивайте цены на интересующие вас товары и услуги. Вы проверяли цену на ту же книгу, но в другом магазине? В интернете дешевле?

Существует множество веб-сайтов для сравнения цен, которые помогут вам сэкономить деньги. Эти веб-сайты охватывают широкий спектр сделок и страховых предложений, таких как страхование автомобиля, страхование жилья и страхование домашних животных. Предоставляя вам ряд различных котировок, вам будет легче решить, какая политика подходит именно вам. Они также сравнивают домашних и энергетических поставщиков, чтобы помочь вам сэкономить деньги на счетах, таких как широкополосный доступ, электричество и газ.

Эти веб-сайты охватывают широкий спектр сделок и страховых предложений, таких как страхование автомобиля, страхование жилья и страхование домашних животных. Предоставляя вам ряд различных котировок, вам будет легче решить, какая политика подходит именно вам. Они также сравнивают домашних и энергетических поставщиков, чтобы помочь вам сэкономить деньги на счетах, таких как широкополосный доступ, электричество и газ.

Существуют также более конкретные веб-сайты для сравнения цен. Например, если вы улетаете в отпуск, Skyscanner сравнивает рейсы, чтобы помочь вам найти самую дешевую авиакомпанию для полета в выбранное вами место назначения.

Как инвестор, важно сосредоточиться на своих долгосрочных целях сбережений и избегать принятия поспешных решений, в том числе в периоды волатильности рынка.

Нужен совет?

Существует множество онлайн-ресурсов, которые помогут вам, если вам потребуются дополнительные советы и рекомендации по поводу ваших финансов.