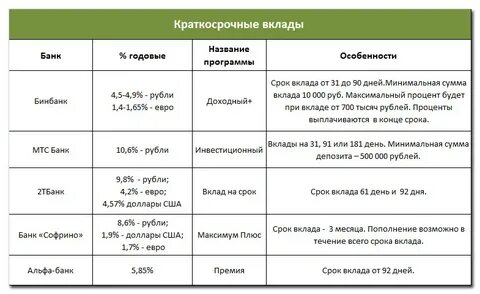

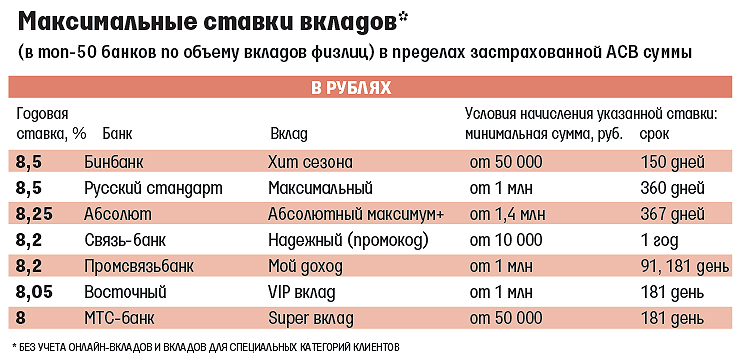

Вклад или накопительный счет: что выбрать? – Экспобанк

Разнообразие банковских продуктов порой поражает даже самого искушенного клиента. Тут вам и вклады всех мастей, подробнее о которых мы уже писали в этой статье, и всевозможные счета: от расчётных до депозитных. Но как выбрать между ними? Куда положить свои сбережения?

Без паники! Потому что как раз сегодня в статье мы подробно разберем, в чем же всё-таки отличие вклада от накопительного счета, какие у них есть плюсы и минусы и ответим на главный вопрос: что же всё-таки выгоднее?

Что такое вклад и накопительный счет?

Вклад – это сумма денег, которую вы на какое-то время кладете на хранение в банк и за это получаете доход – оговоренный в условиях договора процент.

Накопительный счет – это нечто среднее между вкладом и дебетовой картой. От вклада ему «досталась» сама суть продукта – на ту сумму, которая лежит на накопительном счету, банк начисляет процент.

В чем разница?

Основная разница между этими двумя продуктами в их условиях.

|

Критерии |

Вклад |

Накопительный счет |

|

Срок |

Ограничен договором (обычно от месяца до 3х лет) |

Не ограничен |

|

Ставка |

Фиксированная, т. |

Плавающая (банк может ее изменить, предварительно уведомив об этом клиента) |

|

Минимальная сумма |

Есть, она оговаривается в условиях вклада |

Нет |

|

Условия закрытия |

До оговоренного срока – с полной или частичной потерей накопленных процентов; в срок–проценты выплачиваются полностью |

В любое время; это никак не сказывается на первоначальных условиях, поэтому проценты выплачиваются в любом случае |

|

Ограничения по операциям |

Зависит от условий. Бывают вклады с возможностью частичного снятия средств и без; с пополнением и без пополнения. |

Нет |

|

Застраховано АСВ (в пределах страховой суммы) |

Да |

Да |

|

Минимальный остаток |

Есть |

Нет |

По сути, накопительный счет — это бессрочный вклад с меньшей ставкой, но зато с возможностью более свободного пользования собственными средствами.

Что лучше: накопительный счет или вклад?

У каждого продукта есть свои достоинства.

Из плюсов вклада можно отменить:

- Более высокая процентная ставка.

- Фиксированный и гарантированный доход.

- Банк не может изменить ставку в одностороннем порядке до конца срока действия вклада.

- Широкий выбор предложений с различными конфигурациями условий.

- Защита от импульсивных трат.

В пользу накопительных счетов:

- Быстрый и свободный доступ к накоплениям.

- Выгоднее, чем держать деньги на карте.

- Удобно использовать для временного размещения средств / передержки крупных суммы между, например, закрытием одного вклада и открытием другого / откладывания ежемесячной суммы для погашения кредита.

Как выбрать между накопительным счетом и вкладом?

Накопительный счет – это максимально гибкий инструмент для тех клиентов, кому важно иметь постоянный доступ к своим деньгам – у кого они находятся в обороте, так как любые операции по снятию или пополнению можно проводить почти без ограничений. К примеру, в Экспобанке можно открыть накопительный счет «Оптимальный» со ставкой 6,5% годовых и без ограничений по снятию и пополнению счета.

К примеру, в Экспобанке можно открыть накопительный счет «Оптимальный» со ставкой 6,5% годовых и без ограничений по снятию и пополнению счета.

В то же время банковский вклад – это все-таки долгосрочное вложение с большей доходностью. Поэтому если у вас есть сумма денег, и вы почти уверены в том, что ближайшие несколько месяцев она вам не понадобится, советуем сделать свой выбор в пользу вклада. В Экспобанке, например, есть выгодный рублевый вклад «В плюсе» со ставкой до 8,5% годовых, пополнять который можно в течение 7 календарных дней после даты открытия.

Надеемся, эта статья помогла вам разобраться с двумя такими похожими, но такими разными банковскими продуктами, как вклад и накопительный счет, и окончательно решить, куда положить свои сбережения.Вклады и депозиты — открыть банковский вклад или выгодный депозит под проценты в Ставропольпромстробанке

- Вклад «Надежный»

- Вклад «Удобный плюс»

- Вклад «Береги плюс»

- Вклад «Трать плюс»

- Вклад «Копи плюс»

- Вклад «До востребования»

- Вклад «Копи пенсионный плюс»

- Вклад «Береги пенсионный плюс»

- Вклад «Береги плюс on-line»

- Вклад «Копи плюс on-line»

- Вклад «Трать плюс on-line»

- Вклад «До востребования on-line».

Вклад «Надежный»

«Надежный»

|

Валюта |

Сумма вклада |

Срок привлечения, дни/ Ставки, % годовых |

||

|

210 дней |

380 дней |

540 дней |

||

|

Рубли |

От 10 000 |

7.25 |

7.30 |

7.50 |

|

Минимальная гарантированная ставка по вкладу (%, годовых) |

7. |

7.300 |

7.500 |

|

|

От 1 000 000 |

7.40 |

7.50 |

7.85 |

|

|

Минимальная гарантированная ставка по вкладу (%, годовых) |

7.400 |

7.500 |

7.850 |

|

250

250

- приходно-расходные операции по вкладу не допускаются;

- начисление процентов по вкладу производится ежемесячно;

- начисленные проценты по желанию вкладчика выплачиваются на любой счет, открытый в ПАО Ставропольпромстройбанк или капитализируются ежеквартально;

- в случае досрочного истребования вкладчиком суммы Вклада, проценты начисляются по ставке вклада “До востребования”;

Вклад пролонгации не подлежит.

Помимо сберегательного счета, где безопаснее всего хранить мои деньги?

Сберегательные счета — это безопасное место для хранения ваших денег, поскольку все депозиты, сделанные потребителями, гарантируются Федеральной корпорацией страхования депозитов (FDIC) для банковских счетов или Национальной администрацией кредитных союзов (NCUA) для счетов кредитных союзов. Страхование вкладов покрывает 250 000 долларов США на вкладчика, учреждение и категорию владения счетом. В результате большинству людей не нужно беспокоиться о потере своих вкладов, если их банк или кредитный союз станет неплатежеспособным. Если вы получили дополнительные деньги благодаря наследству, премии на работе или получили прибыль от продажи своего дома, возможно, вы рассматриваете другие безопасные варианты хранения денег, помимо сберегательного счета.

Надежные места для сбережения ваших денег

И депозитные сертификаты (CD), и государственные ценные бумаги США являются относительно безопасными местами для вложения ваших денег. Оба этих варианта обеспечат вам некоторую отдачу от ваших денег, но если вашим главным приоритетом является обеспечение безопасности ваших денег, вы, вероятно, захотите отдать приоритет высокой степени ликвидности и относительно низким комиссиям, а не высокой доходности.

Оба этих варианта обеспечат вам некоторую отдачу от ваших денег, но если вашим главным приоритетом является обеспечение безопасности ваших денег, вы, вероятно, захотите отдать приоритет высокой степени ликвидности и относительно низким комиссиям, а не высокой доходности.

Key Takeaways

- Сберегательные счета — это безопасное место для хранения ваших денег, поскольку все депозиты, сделанные потребителями, гарантируются FDIC для банковских счетов или NCUA для счетов кредитных союзов.

- Страхование депозитов для сберегательных счетов покрывает 250 000 долларов США на вкладчика, учреждение и категорию владения счетом.

- Депозитные сертификаты (CD), выпущенные банками и кредитными союзами, также предусматривают страхование вкладов.

- Государственные ценные бумаги США, такие как казначейские билеты, векселя и облигации, исторически считались чрезвычайно безопасными, поскольку правительство США никогда не объявляло дефолт по своим долгам.

Депозитный сертификат (CD)

Депозитные сертификаты (CD), выпущенные банками и кредитными союзами, также предусматривают страхование вкладов. Основное различие между сберегательным счетом и компакт-диском заключается в том, что компакт-диск требует, чтобы вы заблокировали свои инвестиции на определенный период времени, от нескольких месяцев до нескольких лет. Компакт-диски платят немного более высокую процентную ставку, чем сберегательные счета. В типичных рыночных условиях по депозитным сертификатам с более длительным сроком погашения проценты выплачиваются по более высоким ставкам, чем по депозитным сертификатам с более коротким сроком погашения. Загвоздка в том, что если вы хотите получить доступ к своим деньгам до того, как компакт-диск созреет, вы заплатите штраф. Штраф варьируется в зависимости от политики учреждения-эмитента, но обычно составляет проценты за несколько месяцев.

Основное различие между сберегательным счетом и компакт-диском заключается в том, что компакт-диск требует, чтобы вы заблокировали свои инвестиции на определенный период времени, от нескольких месяцев до нескольких лет. Компакт-диски платят немного более высокую процентную ставку, чем сберегательные счета. В типичных рыночных условиях по депозитным сертификатам с более длительным сроком погашения проценты выплачиваются по более высоким ставкам, чем по депозитным сертификатам с более коротким сроком погашения. Загвоздка в том, что если вы хотите получить доступ к своим деньгам до того, как компакт-диск созреет, вы заплатите штраф. Штраф варьируется в зависимости от политики учреждения-эмитента, но обычно составляет проценты за несколько месяцев.

Одна из стратегий дальнейшего увеличения вашего заработка называется CD Laddering. С помощью лестницы компакт-дисков человек может открыть несколько компакт-дисков с разным сроком погашения. Эта стратегия может предложить вам большую гибкость и меньший риск, чем открытие одного компакт-диска (с одной датой погашения). Наличие как краткосрочных, так и долгосрочных компакт-дисков также может позволить вам воспользоваться преимуществами более высоких процентных ставок, не принимая на себя слишком большого риска (и в то же время имея возможность воспользоваться более высокими ставками в будущем).

Наличие как краткосрочных, так и долгосрочных компакт-дисков также может позволить вам воспользоваться преимуществами более высоких процентных ставок, не принимая на себя слишком большого риска (и в то же время имея возможность воспользоваться более высокими ставками в будущем).

Государственные ценные бумаги США

Федеральное правительство предлагает потребителям и инвесторам три категории ценных бумаг с фиксированным доходом. Государственные ценные бумаги США, такие как казначейские билеты, векселя и облигации, исторически считались чрезвычайно безопасными, поскольку правительство США никогда не объявляло дефолт по своим долгам. Как и компакт-диски, казначейские ценные бумаги обычно выплачивают проценты по более высоким ставкам, чем сберегательные счета, хотя это зависит от срока действия ценной бумаги.

Казначейские векселя США

Казначейские векселя США, также называемые казначейскими векселями, представляют собой федеральные краткосрочные долговые обязательства со сроком погашения до одного года. Чем больше срок погашения, тем больше процентов зарабатывает инвестор. Инвесторы могут приобретать казначейские векселя на вторичном рынке различными способами, например, через брокера или инвестиционный банк или на аукционе на веб-сайте TreasuryDirect.

Чем больше срок погашения, тем больше процентов зарабатывает инвестор. Инвесторы могут приобретать казначейские векселя на вторичном рынке различными способами, например, через брокера или инвестиционный банк или на аукционе на веб-сайте TreasuryDirect.

Казначейские облигации США

Облигации казначейства США, также называемые казначейскими облигациями, имеют самый долгий срок погашения из трех типов государственных ценных бумаг. Они также платят самые высокие процентные ставки из трех типов государственных ценных бумаг. Они предлагаются инвесторам на срок от 20 до 30 лет до погашения.

Инвесторы могут приобретать казначейские облигации на ежемесячных онлайн-аукционах, проводимых непосредственно Министерством финансов США; они продаются по цене, кратной 100 долларам. Покупатели казначейских облигаций получают выплату с фиксированной процентной ставкой каждые шесть месяцев.

Казначейские облигации США

Казначейские облигации США, также называемые казначейскими облигациями, аналогичны казначейским облигациям. Отличие заключается в том, что ГКО предлагаются в широком диапазоне сроков (от двух лет до не более 10 лет). Хотя казначейские облигации не приносят такой высокой доходности, как казначейские облигации, они также приносят инвесторам выплаты два раза в год (или каждые шесть месяцев).

Отличие заключается в том, что ГКО предлагаются в широком диапазоне сроков (от двух лет до не более 10 лет). Хотя казначейские облигации не приносят такой высокой доходности, как казначейские облигации, они также приносят инвесторам выплаты два раза в год (или каждые шесть месяцев).

Для всех государственных ценных бумаг США, если вы продадите ценную бумагу до наступления срока ее погашения, вы потеряете деньги, поэтому инвесторам важно тщательно продумать сроки своих инвестиций перед покупкой.

Advisor Insight

Mark Struthers, CFA, CFP®

Sona Financial, LLC, Minneapolis, MN

Термин «безопасный» часто используется неправильно. Большинство считает государственные казначейские облигации США безопасными, потому что, если они хранятся до погашения, они имеют гарантированный возврат основной суммы. Что часто упускается из виду, так это то, что инфляция может подорвать покупательную способность этого потока доходов и/или основной суммы. Кроме того, если вы покупаете взаимные фонды облигаций открытого типа, вы не можете удерживать их до погашения и не можете гарантировать возврат основной суммы. В зависимости от вашего возраста и намерений, если у вас низкая толерантность к риску и вы ищете недорогие, прозрачные варианты, то I-Bonds и казначейские ценные бумаги с защитой от инфляции (TIP) являются отличными вариантами. Если вы владеете ими по отдельности, их можно удерживать до погашения, а правительство поддерживает возврат основной суммы. Кроме того, их стоимость/платежи корректируются с учетом инфляции.

В зависимости от вашего возраста и намерений, если у вас низкая толерантность к риску и вы ищете недорогие, прозрачные варианты, то I-Bonds и казначейские ценные бумаги с защитой от инфляции (TIP) являются отличными вариантами. Если вы владеете ими по отдельности, их можно удерживать до погашения, а правительство поддерживает возврат основной суммы. Кроме того, их стоимость/платежи корректируются с учетом инфляции.

7 мест, куда можно положить наличные сейчас

Инфляция не просто делает все, что вы покупаете, дороже. Это также отнимет у вас огромный кусок ваших сбережений.

В то время как стоимость жизни растет со скоростью 8,5% в год — это самый большой ежемесячный прирост почти за 40 лет — уровень большинства сбережений по-прежнему намного ниже 1%. Это означает, что ваши деньги быстро теряют ценность. Итак, пришло время разработать новую стратегию того, где вы храните свои деньги.

Федеральная резервная система повышает процентные ставки быстрее, чтобы замедлить инфляцию, последний раз с повышением на 0,75 процентного пункта. Банки начали повышать свои собственные депозитные ставки, но часто это происходит медленно, и повышение, как правило, невелико. Ставка сберегательного счета в последнее время составляла в среднем около 0,13 процента.

Банки начали повышать свои собственные депозитные ставки, но часто это происходит медленно, и повышение, как правило, невелико. Ставка сберегательного счета в последнее время составляла в среднем около 0,13 процента.

Ничто из этого не означает, что вы должны снимать деньги со сберегательных счетов. Независимо от того, какую ставку вы получаете, важно иметь наличные под рукой на случай непредвиденных обстоятельств.

«Вы должны использовать свои сберегательные счета не для максимизации прибыли, а для покрытия расходов в чрезвычайной ситуации и для того, чтобы помочь вам пережить спад на фондовом рынке без паники», — говорит Маниша Такор, сертифицированный специалист по финансовому планированию и финансовый педагог в MoneyZen в Портленде. , Ore.

Тем не менее, имеет смысл получить наибольшую отдачу от затраченных средств, особенно если в ближайшие месяцы ставки будут еще выше, как предсказывают многие синоптики.

Крупные национальные онлайн-банки, такие как Ally и Synchrony, в настоящее время выплачивают процентные ставки 2,00 процента или более по новым сберегательным онлайн-счетам, в то время как American Express National Bank и другие предлагают 2,50 процента или более по годовым депозитным сертификатам. по данным Deposit Accounts, веб-сайта, который отслеживает депозитарные банковские продукты.

по данным Deposit Accounts, веб-сайта, который отслеживает депозитарные банковские продукты.

Некоторые более мелкие игроки также конкурентоспособны. Bask Bank, интернет-подразделение Texas Capital Bank, предлагает сберегательный счет с годовой процентной доходностью 2,20 (ставка плюс эффект сложных процентов), без минимального остатка или ежемесячной платы за обслуживание. (Первоначальные депозиты должны быть внесены в течение 60 дней, в противном случае счет может быть закрыт; исходящие банковские переводы облагаются комиссией в размере 35 долларов США.)

Что касается компакт-дисков, то Rising Bank, онлайн-подразделение Midwest BankCentre в штате Миссури, выплачивает 3,10% годовых по 12-месячному депозиту с минимальным депозитом в 1000 долларов. (Существуют штрафы за досрочное изъятие.)

Если вы думаете о своих сбережениях в более долгосрочной перспективе, вот четыре стратегии, которые следует учитывать. Имейте в виду, что ничто не мешает вам использовать более одного из них, в зависимости от ваших целей.

Онлайн-сберегательные счета являются одними из самых безопасных сберегательных инструментов, с федеральной страховкой, покрывающей до 250 000 долларов США на вклады на каждого держателя, будь то через банк или кредитный союз. (Совместный счет с двумя владельцами застрахован на сумму до 500 000 долларов США.)

Вы можете найти ставки, предлагаемые для этих высокооплачиваемых счетов, на таких веб-сайтах, как Депозитные счета и Банковский курс. (Для обоих веб-сайтов прокрутите вниз список лучших, которые являются платными местами размещения.) Проверьте минимальный депозит, сборы и функции, такие как доступ к банкомату и выписка чека. И обратите внимание на ограничения, такие как количество бесплатных ежемесячных снятий средств.

Вы также можете просмотреть историю ставок счета на депозитных счетах (нажмите на поле сведений). Если учетная запись существует уже несколько лет, меньше вероятность того, что текущая ставка APY — это тизерная ставка, которая позже упадет, — говорит Кен Тумин, основатель и редактор Deposit Accounts.

Счета денежного рынка предлагают доход, аналогичный сберегательным счетам, но с некоторыми дополнительными преимуществами и ограничениями. Предлагаемые банками и кредитными союзами, они застрахованы как сберегательные счета на сумму до 250 000 долларов США на каждого держателя. Учреждения могут предоставлять более высокие ставки по этим счетам, вкладывая свои деньги в безопасный краткосрочный долг Казначейства.

Если вы можете хранить значительную сумму на счете денежного рынка, вы можете извлечь выгоду из большей стабильности курса, чем на онлайн-сберегательном счете, говорит Тумин. Это связано с тем, что некоторые счета денежного рынка предлагают более высокие уровни ставок для балансов выше определенной суммы, например 25 000 долларов США, и с меньшей вероятностью изменят ставки на этих более высоких уровнях позже.

Убедитесь, что счет денежного рынка имеет необходимые вам функции. Как и в случае со сберегательными счетами в Интернете, некоторые банки могут ограничивать снятие средств или проверять написание. Например, сберегательный счет Vio Bank Cornerstone Money Market не предлагает выписку чеков или банкомат/дебетовую карту.

Например, сберегательный счет Vio Bank Cornerstone Money Market не предлагает выписку чеков или банкомат/дебетовую карту.

В Депозитных Счетах ознакомьтесь с отзывами клиентов об опыте открытия, ведения и закрытия счетов. Также обратите внимание на финансовое состояние банка, которое Депозитные счета оценивают с использованием различных общепринятых финансовых критериев. Хотя ваши сбережения застрахованы, а процент банков с низким рейтингом ничтожно мал, избегание учреждений с рейтингом D или F может избавить вас от неприятностей, если вам нужно получить свои деньги в случае дефолта.

Фонды денежного рынка являются хорошим вариантом в качестве вторичного сберегательного счета или для хранения части ваших денег на случай чрезвычайной ситуации. Их предлагают взаимные фонды и инвестиционные компании.

Фонды инвестируют в долг: сверхнадежные краткосрочные казначейские векселя плюс краткосрочные муниципальные и корпоративные долговые обязательства (также известные как «коммерческие бумаги»). Хотя их удобно использовать, если у вас также есть брокерский счет, в отличие от сберегательных счетов и счетов денежного рынка, они не застрахованы.

Хотя их удобно использовать, если у вас также есть брокерский счет, в отличие от сберегательных счетов и счетов денежного рынка, они не застрахованы.

Тем не менее, есть потенциальная выгода: фонды денежного рынка обычно быстро реагируют на изменения процентных ставок, как и сберегательные счета.

Компромисс заключается в том, что хотя эти средства относительно безопасны, вы берете на себя дополнительный риск, инвестируя в высокодоходные сберегательные счета, говорит Эрик Бронненкант, глава налогового отдела Betterment, онлайн-инвестиционной компании в Нью-Йорке. Город.

Для большей безопасности вы можете рассмотреть фонд, который фокусируется на проблемах, поддерживаемых правительством США, а не на тех, которые инвестируют в корпоративный долг, говорит Аллан Рот, исполнительный директор Wealth Logic, фирмы финансового планирования в Колорадо-Спрингс, штат Колорадо.

Например, фонд Vanguard Treasury Money Market, доходность которого в последнее время составляет 2,13%, в основном содержит казначейские векселя. Этот показатель, вероятно, возрастет, говорит Рот. В качестве бонуса доход от казначейских ценных бумаг освобождается от государственного и местного подоходного налога.

Этот показатель, вероятно, возрастет, говорит Рот. В качестве бонуса доход от казначейских ценных бумаг освобождается от государственного и местного подоходного налога.

Фонды денежного рынка обычно имеют минимальные инвестиции в размере 500 долларов США или более, но у некоторых их нет. (Большинство фондов Vanguard имеют минимум 3000 долларов.) Как правило, нет ограничений на сумму, которую можно внести или снять после первоначального депозита, или на частоту совершения транзакций. Вы можете выписывать чеки, организовывать прямой депозит и, в некоторых случаях, использовать банкоматы.

Проверьте коэффициент чистых расходов, который должен быть значительно ниже 0,25 процента. (Многие фонды временно отказались от расходов [PDF] во время пандемии, но комиссии снова выросли.)

Fidelity Money Market, например, взимает 0,18%, или 1,80 доллара за 1000 долларов инвестиций. Сравните расходы между денежными средствами, используя бесплатный анализатор средств , спонсируемый FINRA, органом самоуправления инвестиционной отрасли.

Текущие счета с высокой доходностью предлагают относительно высокие проценты — в настоящее время до 5,00% годовых — и застрахованы государством на сумму до 250 000 долларов. Но местные банки и кредитные союзы, которые их предлагают, заставляют владельцев счетов прыгать через обручи. В то время как начальные депозиты и минимальные остатки либо отсутствуют, либо очень малы, вы, как правило, должны совершать от шести до 12 транзакций по дебетовой карте в месяц, организовывать как минимум один прямой депозит в месяц и подписываться на электронные отчеты. Могут быть и другие правила.

С этими счетами вы получите максимальную ставку на высокодоходную проверку до определенного баланса; выше этого предела интерес резко падает. Многие такие счета, также называемые «проверкой вознаграждений», ограничивают свои высокие ставки балансом в 10 000 долларов или меньше.

Free Rewards Checking Потребительского кредитного союза штата Иллинойс, например, имеет текущую годовую процентную ставку 5,00% на первые 10 000 долларов сбережений и от 0,20% до 0,1% после этого. Вы также должны вступить в кредитный союз (за единовременную плату в размере 5 долларов США) и согласиться на получение полностью электронных документов. И каждый месяц вы должны совершать не менее 12 транзакций по дебетовой карте на общую сумму 100 долларов США или более; иметь 500 долларов США или более в виде прямых депозитов, мобильных чековых депозитов или кредитов ACH; и потратить 1000 долларов США или более с картой Visa CCU.

Вы также должны вступить в кредитный союз (за единовременную плату в размере 5 долларов США) и согласиться на получение полностью электронных документов. И каждый месяц вы должны совершать не менее 12 транзакций по дебетовой карте на общую сумму 100 долларов США или более; иметь 500 долларов США или более в виде прямых депозитов, мобильных чековых депозитов или кредитов ACH; и потратить 1000 долларов США или более с картой Visa CCU.

Тумин говорит, что некоторые читатели его веб-сайта сообщают, что у них около дюжины таких учетных записей одновременно, причем каждая учетная запись содержит чуть меньше максимума, чтобы получить максимальную ставку.

Казначейские векселя с годовой дюрацией недавно предлагались со ставкой 3,6%. Они несут скрытую страховку: их долг обеспечен полной верой и доверием правительства США.

Минимальная покупка $100. Вы покупаете их со скидкой и получаете полную цену, когда они созревают. Например, 52-недельные купюры на сумму 200 долларов будут стоить около 19 долларов. 3.

3.

Вы можете купить эти векселя через брокера, который может взимать комиссию. Вы также можете бесплатно купить Treasurys у федерального правительства на сайте TreasuryDirect.gov. Проверьте последние ставки аукциона здесь; чтобы определить проценты, которые вы получите, возьмите «Цена за 100 долларов» в последнем столбце и вычтите ее из 100 долларов.

Как отмечалось ранее, проценты по казначейским ценным бумагам освобождаются от государственных и местных налогов. Если вы живете в штате, где есть и то, и другое, казначейские облигации — привлекательный вариант за ваши деньги.

Возможный недостаток? Поскольку вы покупаете казначейские облигации со скидкой, их продажа до истечения срока может означать, что вы не получите ожидаемой доходности.

Депозитные сертификаты , которые позволяют вам заблокировать свои наличные деньги по определенной ставке на срок от нескольких месяцев до нескольких лет, также застрахованы на федеральном уровне. Но сейчас они выглядят гораздо менее привлекательными.

«Риск заключается в том, что вы заблокируете свои деньги по низким ставкам, — говорит Бронненкант. Годовые онлайн-диски недавно предлагали среднюю ставку 2,67 процента.

Если вам нужно сделать досрочное снятие средств, вы, как правило, потеряете проценты за несколько месяцев. Но есть некоторые исключения, говорит Тумин. Несколько банков предлагают компакт-диски без штрафов за досрочное снятие средств.

Тем не менее, учитывая другие доступные варианты, вам может быть лучше иметь более гибкий сберегательный счет.

I Облигации , возможно, не являются удобным источником наличных денег, но они являются отличным вариантом для тех, кто может позволить себе запереть свои деньги как минимум на год. По этим государственным сберегательным облигациям выплачиваются процентные ставки с поправкой на инфляцию, в последнее время – годовая 90,62 процента, или гарантированные 4,81 процента в течение следующих шести месяцев. (Если вы снимаете средства в течение пяти лет, вы теряете проценты за три месяца.