Из чего складываются процентные ставки по вкладам физических лиц в банках

/Журнал/Накопить и сохранить

Ликбез

Процентная ставка, по сути, является платой за использование кредитных средств. В случае с депозитами банк становится заемщиком, а вкладчик – кредитором. Из чего складываются проценты, установленные финансовой организацией, и от каких факторов они зависят, расскажем в этой статье.

20.05.21

1999

Поделиться

Что такое ставка

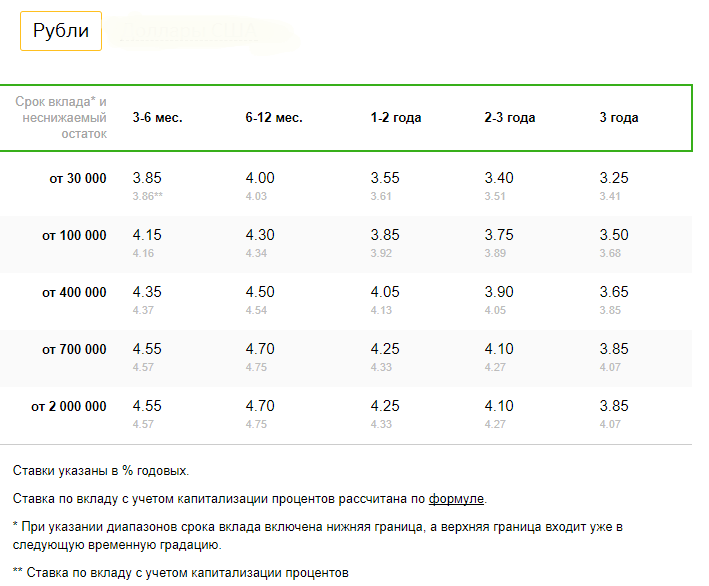

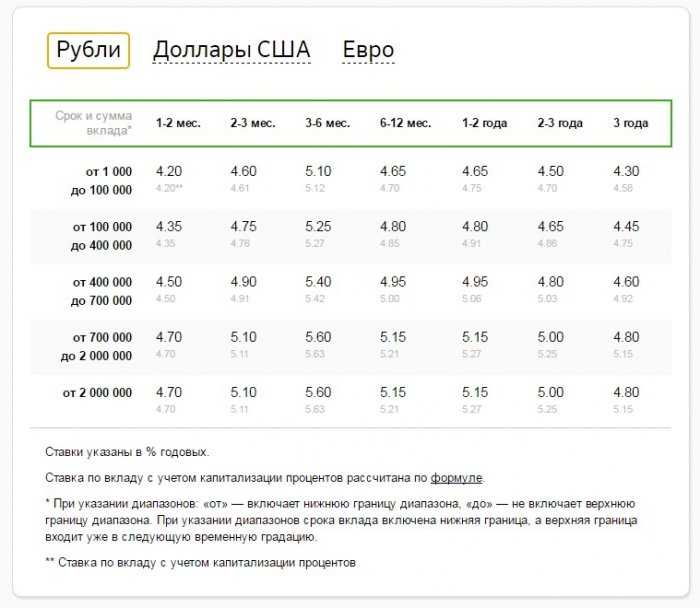

Ставка по вкладу — это процент от суммы вклада, который банк начисляет клиенту раз в год, квартал или месяц. Она может быть фиксированной или расти вместе с суммой на счете.

Подробнее о том, как банки устанавливают ставки по вкладам и почему высокая ставка — не всегда хорошо.

Процентные ставки по вкладам в кредитных учреждениях должны соответствовать реальной экономической обстановке в стране и мире, а также изменениям в обороте денежной массы. Кроме того, проценты по депозитам – это защита от риска обесценивания денег. В банковском договоре обозначается как сумма вклада, так и размер процентов, выплачиваемых клиенту банком. На рынке финансовых услуг существует комплекс процентных ставок по депозитам разного типа. Его можно разбить на четыре условные группы:

Кроме того, проценты по депозитам – это защита от риска обесценивания денег. В банковском договоре обозначается как сумма вклада, так и размер процентов, выплачиваемых клиенту банком. На рынке финансовых услуг существует комплекс процентных ставок по депозитам разного типа. Его можно разбить на четыре условные группы:

- регулируемые и нерегулируемые проценты;

- фиксированные или плавающие проценты. Плавающую ставку банк устанавливает на сделку для снижения потенциальных рисков;

- рыночные ставки, которые бывают аукционными (определяются посредством торгов) и банковскими. Как раз к этой категории относятся проценты по стандартным продуктам. Они затрагивают расходуемые или поступающие в финансовые организации активы по кредитам и вкладам. Процентные ставки по кредитным и депозитным соглашениям делятся на предоставляемые физлицам и организациям;

- межбанковские проценты (когда один банк предоставляет займы другим банкам), ставки с учетом рисков, уровня инфляции и т.

д.

д.

д.

д.Влияние ключевой ставки ЦБ РФ

Ключевую ставку устанавливает Центральный банк Российской Федерации, ориентируясь на общую экономическую обстановку в стране. На эту ключевую ставку опираются банки при определении своей денежно-кредитной политики. Коммерческие кредитные учреждения (банки, работающие с физическими и юридическими лицами) рассматривают ключевую ставку в качестве стоимости денег. Банк России дает им в долг минимум под данный процент и принимает средства на хранение максимум под него же. Сегодня ЦБ РФ сохраняет ключевую ставку на уровне 4,25% в год. Данный показатель определяется советом директоров Центробанка РФ. Заседания проводятся восемь раз в год по установленному графику. Они бывают основными и промежуточными. Первые проводятся один раз в четыре месяца и завершаются публикацией доклада о кредитно-денежной политике. Подготовка к принятию решения о ключевой ставке – длительный процесс, состоящий из таких этапов:

- примерно за месяц до заседания аналитики ЦБ РФ мониторят обстановку в стране и мире и формируют базовый и альтернативный сценарии экономического развития;

- за две недели до заседания эксперты подготавливают финальную статистику и отправляют прогнозы на согласование. «Неделя тишины». В это время представители регулятора не должны делать заявлений и публикаций, чтобы не влиять на ожидания участников рынка. Здесь свои прогнозы дают независимые эксперты.

- принятие решения по ключевой ставке.

«Неделя тишины». В это время представители регулятора не должны делать заявлений и публикаций, чтобы не влиять на ожидания участников рынка. Здесь свои прогнозы дают независимые эксперты.

«Неделя тишины». В это время представители регулятора не должны делать заявлений и публикаций, чтобы не влиять на ожидания участников рынка. Здесь свои прогнозы дают независимые эксперты.Какие факторы влияют на размер ключевой ставки:

- замедление либо ускорение годовой инфляции;

- снижение или повышение инфляционных прогнозов населения;

- изменение кредитно-денежной политики;

- изменение темпов роста ВВП.

Как ключевая ставка влияет на ставки по депозитам

Проценты по вкладам изменяются в ту же сторону, что и ключевая ставка. Чем она выше, тем более выгодным становится открытие депозита. Со снижением ставки ЦБ РФ ухудшаются и условия размещения денег в банке. И вот почему. Депозиты от физических лиц – это займы для финансовых организаций. Если банку нужны заемные средства, он берет их у Центробанка или пользуется сбережениями вкладчиков. Чтобы получить максимальную выгоду, компании нужно предлагать клиентам проценты ниже ключевой ставки. Так проценты, начисленные по депозитам, окажутся ниже, чем плата за кредит от регулятора. Если банку не нужен заемный капитал, он сам размещает клиентские деньги на депозит в ЦБ РФ. Разница в процентах становится чистой прибылью.

Так проценты, начисленные по депозитам, окажутся ниже, чем плата за кредит от регулятора. Если банку не нужен заемный капитал, он сам размещает клиентские деньги на депозит в ЦБ РФ. Разница в процентах становится чистой прибылью.

От чего еще зависит процентная ставка по вкладу

Прочие факторы, влияющие на депозитные взаимоотношения и устанавливаемые процентные ставки:

- развитие экономики страны и банковского сектора. Учитывается уровень инфляции, ситуация на внутреннем и внешнем рынках банковских ресурсов. В государствах со стабильной и развитой экономикой традиционно самые низкие процентные ставки;

- сроки привлечения денег по договорам. Чем дольше средства находятся в банке, тем выше процент;

- деловая репутация и рейтинг финансовой организации. Чем надежнее компания, тем меньше ставки;

- тип вклада. На процент влияют условия заключенного соглашения. В договоре прописывается, что банк не вправе без уведомления клиента изменять процентные ставки до истечения срока договора.

Типы процентных ставок

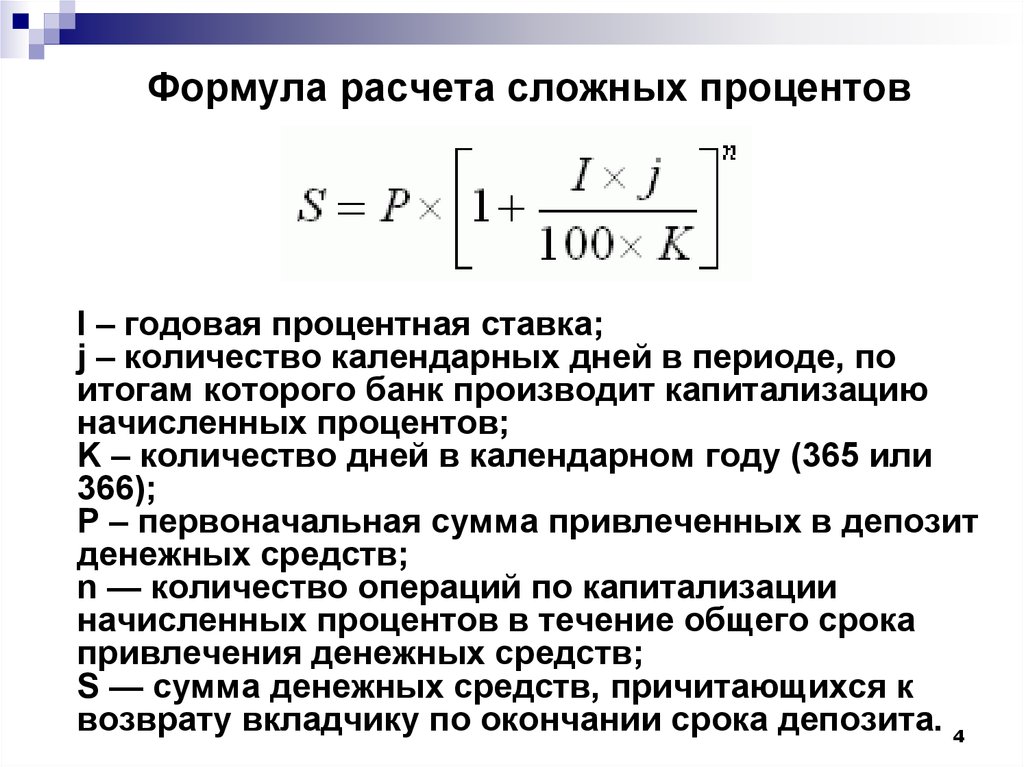

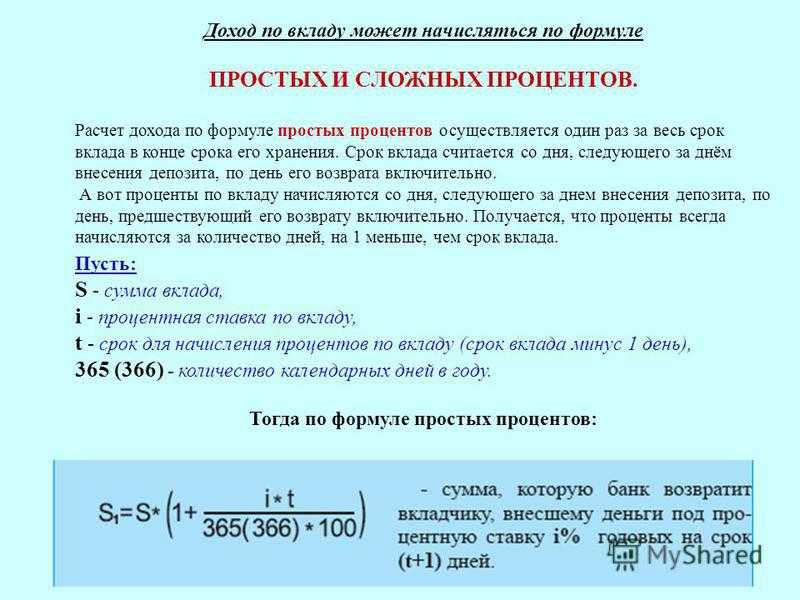

Простые проценты – стандартный тип расчета на базе установленной ставки. При расчетах используются фактические остатки вкладов. Формула простых процентов применяется, когда начисления по депозиту по окончании срока депозита суммируются с основной суммой (или переводятся на отдельный счет). Капитализация процентов здесь не предусматривается.

Второй вид расчета доходов – сложные проценты. В этом случае после завершения расчетного периода на размер депозита начисляются проценты. Полученная сумма суммируется со вкладом. В следующий расчетный период ставка должна рассчитываться по обновленной базе, увеличившейся на количество начисленных ранее процентов. Сложные проценты обычно применяются при фактическом получении прибыли по окончании действия вклада.

Самые привлекательные вклады в 2021 году

Чтобы не просто сохранить, но и приумножить накопления, можно обратить внимание на линейки продуктов небольших коммерческих банков. Такие компании предлагают повышенные ставки по вкладам, стараясь удержаться на рынке и справиться с конкурентами, перетянув на себя внимание клиентов. Посмотрите предложения на Финуслугах и подберите выгодный вклад под свои задачи.

Посмотрите предложения на Финуслугах и подберите выгодный вклад под свои задачи.

Реклама от партнера

- Что такое ставка

- Влияние ключевой ставки ЦБ РФ

- Как ключевая ставка влияет на ставки по депозитам

- От чего еще зависит процентная ставка по вкладу

- Типы процентных ставок

- Самые привлекательные вклады в 2021 году

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете

Читайте также

Ликбез

Разрезать, выкинуть, забыть? Разбираемся, как правильно закрыть кредитную карту

Как рассчитать проценты по вкладу — статья по теме Вклады и счета

Деньги можно хранить наличными, а можно положить на вклад — тогда накопления каждый год будут увеличиваться на сумму начисленных процентов.

Что влияет на проценты

У вкладов есть два параметра, которые влияют на начисление процентов: это капитализация и возможность пополнять счет.

Капитализация

Капитализация — это регулярное добавление начисленных процентов к вашим деньгам, которые лежат на банковском вкладе. Например, в первый месяц банк рассчитает процент и добавит к первоначальной сумме вклада, а во второй — уже на ту сумму, которая получилась после первого месяца, с учетом выплаченных процентов.

Проценты по вкладу могут выплачивать каждый день, месяц, квартал, полугодие или год. В Газпромбанке проценты начисляются каждый месяц на вклады «Копить» и «Управлять».

Рассмотрим, как работает капитализация, на примере вклада «Копить». Используем для примера гипотетические ставки.

Допустим, вы положили на вклад с капитализацией 100 000 ₽ на год со ставкой 8%. Без капитализации фактическая ставка будет чуть меньше — например, на 0,3 процентного пункта.

С капитализацией через год на вкладе будет 108 301,14 ₽, из которых чистый доход — 8 301,14 ₽. Без капитализации денег накопилось бы на 601,14 ₽ меньше: 107 700 ₽ с доходом 7 700 ₽.

Возможность пополнения

Если на вклад регулярно вносить деньги, сумма начисленных процентов тоже будет увеличиваться. Возможность пополнения есть на вкладе «Управлять» от Газпромбанка.

Вот как это работает. Допустим, вы снова открыли вклад на год и положили 100 000 ₽, но теперь со ставкой 3,4%. Каждый месяц вы вносите еще по 5 000 ₽, а банк начисляет проценты на всю сумму вклада и выплачивает их в конце срока. В конце года вы накопите на вкладе 159 335 ₽, из которых чистый доход — 4 335 ₽. Если бы вы просто положили 100 000 ₽ и ничего не вносили дополнительно, то заработали бы 3 400 ₽.

Как рассчитать проценты

Для вкладов с капитализацией

Чтобы посчитать, сколько вы заработаете на вкладе, надо рассчитать отдельно проценты за каждый период начисления.

Например, капитализация ежемесячная, а срок вклада — 1 год. Считать будем по формуле:

Прибыль за месяц = Сумма вклада × Годовой процент / 365 дней × Количество дней в месяце.

Рассмотрим на примере вклада «Копить» — для примера возьмем ставку 8%.

Прибыль за месяц = 100 000 ₽ × (8 / 100) / 365 × 30 = 658 ₽. Через месяц после открытия вклада банк добавит к вашей сумме 658 ₽.

Чтобы посчитать сумму следующих месяцев, прибавляйте к сумме вклада проценты за предыдущие месяцы. Например, для второго месяца сумма вклада равна 100 658 ₽, а прибыль:

Прибыль за второй месяц = Сумма вклада после первого месяца × Годовой процент / 365 дней × Количество дней в месяце.

Прибыль за второй месяц: 100 658 ₽ × (8 / 100) / 365 × 31 = 684 ₽.

Сумма вклада за третий месяц: 100 658 ₽ + 684 ₽ = 101 342 ₽.

Прибыль за третий месяц = 101 342 × (8 / 100) / 365 × 30 = 666 ₽.

Для вкладов с возможностью пополнения

Допустим, вы открыли вклад на год и пополняете его каждый месяц на 5 000 ₽. Проценты на сумму пополнения начисляются со следующего дня после того, как деньги поступили на счет. Представим, что вы всегда пополняете вклад в последний день месяца, чтобы в следующем проценты начислялись за полный календарный период. Снова считаем чистую прибыль отдельно по месяцам. На вкладах Газпромбанка есть капитализация, поэтому учитываем ее в формуле:

Проценты на сумму пополнения начисляются со следующего дня после того, как деньги поступили на счет. Представим, что вы всегда пополняете вклад в последний день месяца, чтобы в следующем проценты начислялись за полный календарный период. Снова считаем чистую прибыль отдельно по месяцам. На вкладах Газпромбанка есть капитализация, поэтому учитываем ее в формуле:

Прибыль за месяц = (Сумма вклада + Сумма пополнения + Проценты за предыдущий месяц) × Годовой процент / 365 дней × Количество дней в месяце.

Рассмотрим на примере вклада «Управлять»:

Прибыль за первый месяц = 100 000 ₽ × (3,4 / 100) / 365 × 30 = 279 ₽.

Прибыль за второй месяц = (100 000 ₽ + 5 000 ₽ + 279 ₽) × (3,4 / 100) / 365 × 31 = 304 ₽.

С пополнением и капитализацией сумма вклада на второй месяц будет равна 105 583 ₽.

Что будет с процентами, если закрыть вклад досрочно

Проценты выплатят за то время, когда вклад был открыт: со следующего дня после того, как вы внесли деньги, и до момента досрочного закрытия включительно. В этом случае будет действовать процентная ставка «До востребования» — 0,01%.

В этом случае будет действовать процентная ставка «До востребования» — 0,01%.

Все проценты, которые банк причислил к сумме вклада раньше, пересчитываются по ставке 0,01% и без капитализации. Например, вы открыли вклад «Копить» со ставкой 8% на год с капитализацией и пополнили его на 100 000 ₽. К концу шестого месяца на счете будет 104 033 ₽. Если закрыть вклад досрочно, после пересчета по ставке «До востребования» вы получите 100 005 ₽.

Сила сложных процентов: расчеты и примеры

Что такое сложные проценты?

Сложные проценты — это проценты по сбережениям, рассчитываемые как на первоначальную основную сумму, так и на накопленные проценты за предыдущие периоды.

Считается, что «проценты на проценты», или сила сложных процентов, возникла в Италии 17 века. Это заставит сумму расти быстрее, чем простые проценты, которые начисляются только на основную сумму.

Начисление сложных процентов умножает деньги ускоренными темпами, и чем больше периодов начисления сложных процентов, тем больше будут сложные проценты.

Ключевые выводы

- Сложные проценты — это проценты, начисляемые на первоначальную основную сумму, которая также включает все накопленные проценты за предыдущие периоды.

- Генерация «процентов на проценты» известна как сила сложных процентов.

- Проценты могут начисляться по любому заданному частотному графику, от непрерывного до ежедневного или ежегодного.

- Начисление сложных процентов умножает деньги ускоренными темпами.

Понимание сложных процентов

Как работают сложные проценты

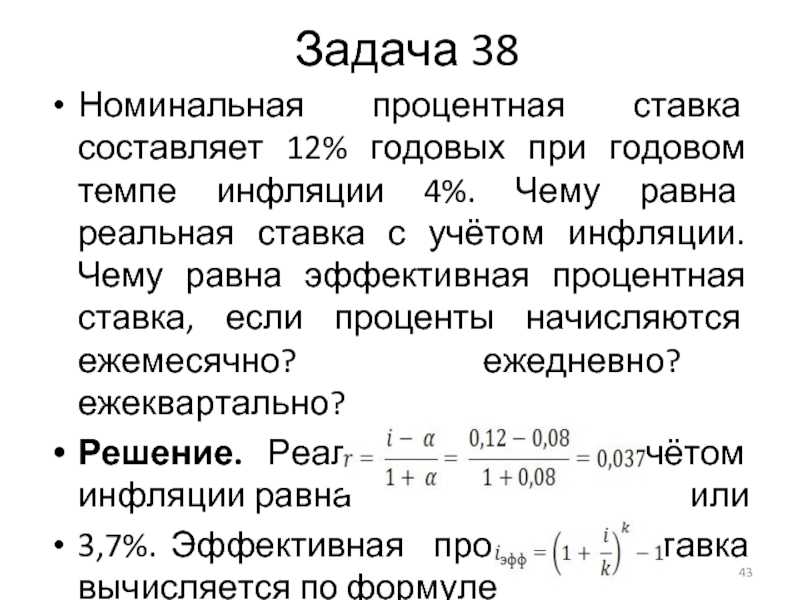

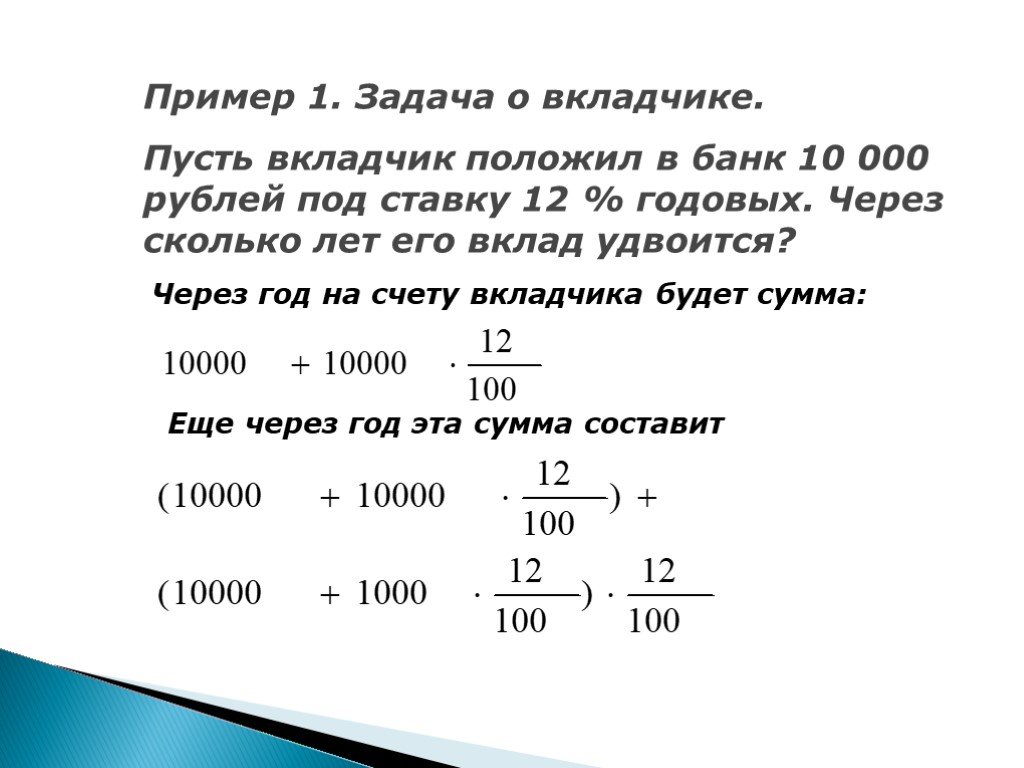

Сложные проценты рассчитываются путем умножения первоначальной основной суммы на единицу плюс годовая процентная ставка, увеличенная до количества сложных периодов минус один. Затем из полученного значения вычитается общая первоначальная сумма кредита.

Кэти Керпель {Copyright} Investopedia, 2019.Формула расчета суммы сложных процентов выглядит следующим образом:

- Сложные проценты = общая сумма основного долга и процентов в будущем (или будущая стоимость) минус основная сумма в настоящее время (или текущая стоимость)

= [P (1 + i) n ] – P

= Р [(1 + i) п – 1]

Где:

Р = основной

i = номинальная годовая процентная ставка в процентном выражении

n = количество периодов начисления процентов

Возьмите трехлетний кредит в размере 10 000 долларов США с процентной ставкой 5%, которая начисляется ежегодно. Какова будет сумма процентов? В этом случае это будет:

Какова будет сумма процентов? В этом случае это будет:

10 000 долларов США [(1 + 0,05) 3 – 1] = 10 000 долларов США [1,157625 – 1] = 1 576,25 долларов США

Сила сложных процентов

Поскольку сложные проценты включают в себя проценты, накопленные в предыдущие периоды, они растут с постоянно ускоряющейся скоростью. В приведенном выше примере, хотя общая сумма процентов, подлежащих уплате за три года по этому кредиту, составляет 1576,25 долларов США, сумма процентов не одинакова для всех трех лет, как это было бы с простыми процентами. Проценты, подлежащие уплате в конце каждого года, показаны в таблице ниже.

Сложные проценты могут значительно повысить доходность инвестиций в долгосрочной перспективе. В то время как депозит в размере 100 000 долларов США, который получает 5% простых годовых процентов, принесет 50 000 долларов США в виде общих процентов за 10 лет, ежегодные сложные проценты в размере 5% на 10 000 долларов США составят 62 889,46 долларов США за тот же период. Если бы период начисления процентов вместо этого выплачивался ежемесячно в течение того же 10-летнего периода по сложной процентной ставке 5%, общая сумма процентов вместо этого выросла бы до 64 700,95 долларов США.

Если бы период начисления процентов вместо этого выплачивался ежемесячно в течение того же 10-летнего периода по сложной процентной ставке 5%, общая сумма процентов вместо этого выросла бы до 64 700,95 долларов США.

Графики сложных процентов

Проценты могут начисляться по любому заданному графику периодичности, от ежедневного до ежегодного. Существуют стандартные графики частоты начисления сложных процентов, которые обычно применяются к финансовым инструментам.

Обычно используемый график начисления сложных процентов для сберегательных счетов в банках – ежедневный. Для депозитного сертификата (CD) типичные графики частоты начисления сложных процентов: ежедневно, ежемесячно или раз в полгода; для счетов денежного рынка это часто ежедневно. Для жилищных ипотечных кредитов, кредитов под залог недвижимости, личных бизнес-кредитов или счетов кредитных карт наиболее часто применяется ежемесячный график начисления сложных процентов.

Также могут быть вариации временных рамок, в которые начисленные проценты зачисляются на существующий баланс. Проценты по счету могут начисляться ежедневно, но начисляться только ежемесячно. Только когда проценты зачисляются или добавляются к существующему балансу, они начинают приносить дополнительный процент на счет.

Проценты по счету могут начисляться ежедневно, но начисляться только ежемесячно. Только когда проценты зачисляются или добавляются к существующему балансу, они начинают приносить дополнительный процент на счет.

Некоторые банки также предлагают нечто, называемое непрерывным начислением процентов, которое добавляет проценты к основной сумме в любой момент. С практической точки зрения, это не намного больше, чем ежедневные начисления сложных процентов, если только вы не хотите вкладывать деньги и снимать их в один и тот же день.

Более частое начисление процентов выгодно инвестору или кредитору. Для заемщика все наоборот.

Периоды начисления сложных процентов

При расчете сложных процентов большое значение имеет количество периодов начисления процентов. Основное правило заключается в том, что чем больше число периодов начисления сложных процентов, тем больше сумма сложных процентов.

В следующей таблице показана разница, которую количество периодов начисления процентов может составить для кредита в размере 10 000 долларов США с годовой процентной ставкой 10% в течение 10-летнего периода.

Сложные проценты: начните экономить раньше

Молодые люди часто пренебрегают накоплениями на пенсию. Для людей в возрасте 20 лет будущее кажется настолько далеким, что другие расходы кажутся более срочными. Тем не менее, это годы, когда сложные проценты меняют правила игры: сбережения небольших сумм могут значительно окупиться в будущем — гораздо больше, чем сбережения больших сумм в более позднем возрасте. Вот один из примеров его эффекта.

Допустим, вы начинаете инвестировать в рынок со 100 долларов в месяц, когда вам еще нет 20 лет. Затем предположим, что вы в среднем получаете положительную доходность в размере 1% в месяц (12% в год), начисляемую ежемесячно в течение 40 лет. Теперь давайте представим, что ваш близнец того же возраста начал инвестировать только 30 лет спустя. Ваш опоздавший брат инвестирует 1000 долларов в месяц в течение 10 лет, получая в среднем такую же положительную прибыль.

Когда вы достигнете 40-летнего рубежа сбережений — а ваш близнец копил в течение 10 лет — ваш близнец накопит около 230 000 долларов сбережений, а у вас будет чуть больше 1,17 миллиона долларов. Несмотря на то, что ваш близнец инвестировал в 10 раз больше, чем вы (и даже больше к концу), чудо сложных процентов значительно увеличивает ваш портфель, здесь чуть более чем в пять раз.

Несмотря на то, что ваш близнец инвестировал в 10 раз больше, чем вы (и даже больше к концу), чудо сложных процентов значительно увеличивает ваш портфель, здесь чуть более чем в пять раз.

Та же логика применима к открытию индивидуального пенсионного счета (IRA) и/или использованию пенсионного счета, спонсируемого работодателем, например плана 401(k) или 403(b). Начните его в свои 20 лет и будьте последовательны в своих платежах. Вы будете рады, что сделали это.

Плюсы и минусы компаундирования

Хотя чудо сложных процентов привело к апокрифической истории Альберта Эйнштейна, назвавшего это восьмым чудом света или величайшим изобретением человека, сложные проценты также могут работать против потребителей, у которых есть кредиты под очень высокие процентные ставки, такие как задолженность по кредитной карте. Баланс кредитной карты в размере 20 000 долларов США с процентной ставкой 20%, начисляемой ежемесячно, приведет к общей сумме сложных процентов в размере 4 388 долларов США в течение одного года или около 365 долларов США в месяц.

С положительной стороны, компаундирование может работать в ваших интересах, когда речь идет о ваших инвестициях, и быть мощным фактором создания богатства. Экспоненциальный рост за счет сложных процентов также важен для смягчения факторов, разрушающих благосостояние, таких как рост стоимости жизни, инфляция и снижение покупательной способности.

Взаимные фонды предлагают инвесторам один из самых простых способов воспользоваться преимуществами сложных процентов. Решение реинвестировать дивиденды, полученные от взаимного фонда, приводит к покупке большего количества акций фонда. Со временем накапливается больше сложных процентов, и цикл покупки большего количества акций будет продолжать способствовать росту стоимости инвестиций в фонд.

Рассмотрим взаимный фонд, открытый с первоначальным капиталом в 5000 долларов и ежегодным приростом в размере 2400 долларов. При средней годовой доходности 12% в течение 30 лет будущая стоимость фонда составляет 798 500 долларов. Сложные проценты представляют собой разницу между денежными средствами, внесенными в инвестиции, и фактической будущей стоимостью инвестиций. В этом случае, внося 77 000 долларов США или совокупный вклад всего в 200 долларов США в месяц в течение 30 лет, сложные проценты составляют 721 500 долларов США от будущего остатка.

Сложные проценты представляют собой разницу между денежными средствами, внесенными в инвестиции, и фактической будущей стоимостью инвестиций. В этом случае, внося 77 000 долларов США или совокупный вклад всего в 200 долларов США в месяц в течение 30 лет, сложные проценты составляют 721 500 долларов США от будущего остатка.

Конечно, доходы от сложных процентов облагаются налогом, если только деньги не находятся на защищенном от налогов счете. Обычно он облагается налогом по стандартной ставке, связанной с вашей налоговой группой, и если инвестиции в портфеле теряют ценность, ваш баланс может упасть.

Инвестиции под сложные проценты

Инвестор, который выбирает план реинвестирования дивидендов (DRIP) в рамках брокерского счета, по сути, использует возможность начисления сложных процентов во все, что он инвестирует.

Инвесторы также могут получать сложные проценты при покупке облигаций с нулевым купоном. Традиционные выпуски облигаций предоставляют инвесторам периодические процентные платежи на основе первоначальных условий выпуска облигаций, и, поскольку они выплачиваются инвестору в виде чека, проценты не складываются.

По облигациям с нулевым купоном инвесторам не высылаются процентные чеки. Вместо этого облигации этого типа приобретаются со скидкой по сравнению с их первоначальной стоимостью и со временем растут. Эмитенты облигаций с нулевым купоном используют возможность начисления сложных процентов, чтобы увеличить стоимость облигации, чтобы она достигла своей полной цены в момент погашения.

Компаундирование также может помочь вам при погашении кредита. Например, внесение половины платежа по ипотечному кредиту два раза в месяц вместо полного платежа один раз в месяц в конечном итоге сократит период амортизации и сэкономит вам значительную сумму процентов.

Инструменты для расчета сложных процентов

Если прошло много времени с тех пор, как вы посещали уроки математики, не бойтесь: есть удобные инструменты для определения сложных процентов. Многие калькуляторы (как карманные, так и компьютерные) имеют функции экспоненты, которые можно использовать для этих целей.

Расчет сложных процентов в Excel

Если возникают более сложные задачи компаундинга, вы можете выполнить их в Microsoft Excel тремя различными способами:

- Первый способ расчета сложных процентов — умножение нового остатка за каждый год на процентную ставку. Предположим, вы вносите 1000 долларов на сберегательный счет с годовой процентной ставкой 5% и хотите рассчитать остаток через пять лет. В Microsoft Excel введите «Год» в ячейку A1 и «Баланс» в ячейку B1. Введите годы от 0 до 5 в ячейки с A2 по A7. Баланс за год 0 составляет 1000 долларов США, поэтому вы должны ввести «1000» в ячейку B2. Затем введите «=B2*1,05» в ячейку B3. Затем введите «=B3*1.05» в ячейку B4 и продолжайте делать это, пока не дойдете до ячейки B7. В ячейке B7 вычисление «=B6*1,05». Наконец, вычисленное значение в ячейке B7 — 1 276,28 доллара США — это остаток на вашем сберегательном счете через пять лет. Чтобы найти значение сложных процентов, вычтите 1000 долларов из 1276,28 доллара; это дает вам значение $ 276,28. 9н) — П.” В третьей строке модуля введите «Завершить функцию». Вы создали макрос функции для расчета сложной процентной ставки. Продолжая работу с того же рабочего листа Excel выше, введите «Сложные проценты» в ячейку A6 и введите «= Сложный_процент (B1, B2, B3)». Это дает вам значение 276,28 доллара США, что согласуется с первыми двумя значениями.

9н) — П.” В третьей строке модуля введите «Завершить функцию». Вы создали макрос функции для расчета сложной процентной ставки. Продолжая работу с того же рабочего листа Excel выше, введите «Сложные проценты» в ячейку A6 и введите «= Сложный_процент (B1, B2, B3)». Это дает вам значение 276,28 доллара США, что согласуется с первыми двумя значениями.

9н) — П.” В третьей строке модуля введите «Завершить функцию». Вы создали макрос функции для расчета сложной процентной ставки. Продолжая работу с того же рабочего листа Excel выше, введите «Сложные проценты» в ячейку A6 и введите «= Сложный_процент (B1, B2, B3)». Это дает вам значение 276,28 доллара США, что согласуется с первыми двумя значениями.Прочие калькуляторы сложных процентов

В Интернете предлагается несколько бесплатных калькуляторов сложных процентов, и многие портативные калькуляторы также могут выполнять эти задачи:

- Бесплатный калькулятор сложных процентов, предлагаемый на сайте Financial-Calculators.com, прост в использовании и предлагает выбор периодичности начисления сложных процентов от ежедневного до ежегодного. Он включает в себя возможность выбора непрерывного начисления процентов, а также позволяет вводить фактические даты начала и окончания календаря. После ввода необходимых расчетных данных результаты показывают полученные проценты, будущую стоимость, годовую процентную доходность (APY) (показатель, который включает начисление процентов) и ежедневные проценты.

- Investor.gov, веб-сайт, управляемый Комиссией по ценным бумагам и биржам США (SEC), предлагает бесплатный онлайн-калькулятор сложных процентов. Это довольно просто, а также позволяет вводить ежемесячные дополнительные депозиты к основному долгу, что помогает рассчитать прибыль при внесении дополнительных ежемесячных сбережений.

- На сайте TheCalculatorSite.com доступен бесплатный онлайн-калькулятор процентов с некоторыми дополнительными функциями. Этот калькулятор позволяет выполнять расчеты для различных валют, возможность учитывать ежемесячные депозиты или снятие средств, а также возможность автоматически рассчитывать увеличение ежемесячных депозитов или снятий с поправкой на инфляцию.

Как узнать, начисляются ли проценты?

Закон о правде в кредитовании (TILA) требует, чтобы кредиторы раскрывали потенциальным заемщикам условия кредита, включая общую сумму процентов, подлежащих выплате в течение срока кредита, а также то, начисляются ли проценты просто или начисляются.

Другой метод заключается в сравнении процентной ставки по кредиту с годовой процентной ставкой (APR), которую TILA также требует от кредиторов. APR преобразует финансовые расходы по кредиту, включая все проценты и сборы, в простую процентную ставку. Существенная разница между процентной ставкой и годовой процентной ставкой означает один или оба из двух сценариев: в вашем кредите используются сложные проценты или он включает в себя огромные комиссии по кредиту в дополнение к процентам. Даже когда речь идет об одном и том же типе кредита, диапазон APR может сильно различаться среди кредиторов в зависимости от сборов финансового учреждения и других расходов.

Обратите внимание, что процентная ставка, взимаемая с вас, также зависит от вашего кредита. Кредиты, предлагаемые тем, у кого отличная кредитная история, имеют значительно более низкие процентные ставки, чем кредиты, взимаемые с заемщиков с плохой кредитной историей.

Что такое простое определение сложных процентов?

Сложные проценты просто означают, что проценты, связанные с банковским счетом, ссудой или инвестицией, увеличиваются экспоненциально, а не линейно, с течением времени. Ключевое слово здесь составное.

Ключевое слово здесь составное.

Предположим, вы инвестируете 100 долларов в бизнес, который ежегодно выплачивает вам 10% дивидендов. У вас есть выбор: либо прикарманить эти выплаты дивидендов наличными, либо реинвестировать их в дополнительные акции. Если вы выберете второй вариант, реинвестируя дивиденды и добавляя их вместе с вашими первоначальными инвестициями в 100 долларов, то прибыль, которую вы получаете, со временем начнет расти.

Кому выгодны сложные проценты?

Сложные проценты приносят пользу инвесторам, но понятие инвесторов может быть весьма широким. Банки, например, получают выгоду от сложных процентов, когда они ссужают деньги и реинвестируют полученные проценты в выдачу дополнительных ссуд. Вкладчики также получают выгоду от сложных процентов, когда они получают проценты по своим банковским счетам, облигациям или другим инвестициям.

Важно отметить, что, хотя термин «сложные проценты» включает в себя слово «проценты», эта концепция применяется за пределами ситуаций, для которых это слово обычно используется, таких как банковские счета и кредиты.

Могут ли сложные проценты сделать вас богатым?

Да. Сложные проценты, возможно, являются самой мощной силой для создания богатства из когда-либо задуманных. Есть записи о купцах, кредиторах и различных бизнесменах, которые буквально тысячи лет использовали сложные проценты, чтобы разбогатеть. Например, в древнем городе Вавилон более 4000 лет назад глиняные таблички использовались для обучения студентов математике сложных процентов.

В наше время Уоррен Баффет стал одним из самых богатых людей в мире благодаря бизнес-стратегии, которая включала в себя усердное и терпеливое наращивание доходов от его инвестиций в течение длительных периодов времени. Вполне вероятно, что в той или иной форме люди будут использовать сложные проценты для создания богатства в обозримом будущем.

Практический результат

Долгосрочный эффект сложных процентов на сбережения и инвестиции действительно поразителен. Поскольку он увеличивает ваши деньги намного быстрее, чем простые проценты, он является центральным фактором увеличения богатства. Это также смягчит рост стоимости жизни, вызванный инфляцией, поскольку она почти наверняка опередит ее.

Это также смягчит рост стоимости жизни, вызванный инфляцией, поскольку она почти наверняка опередит ее.

Особенно для молодых людей сложные проценты — это находка, поскольку у них впереди больше всего времени для сбережений. При выборе инвестиций помните, что количество периодов начисления процентов так же важно, как и процентная ставка. Есть ли кто-нибудь, кто не хотел бы превратить 48 000 долларов в 1,17 миллиона долларов, даже если на это уйдет 40 лет?

Калькулятор сложных процентов — NerdWallet

Вы наш главный приоритет.

Каждый раз.

NerdWallet, Inc. является независимым издателем и службой сравнения, а не инвестиционным консультантом. Его статьи, интерактивные инструменты и другой контент предоставляются вам бесплатно в качестве инструментов самопомощи и только в информационных целях. Они не предназначены для предоставления рекомендаций по инвестициям. NerdWallet не гарантирует и не может гарантировать точность или применимость любой информации в отношении ваших индивидуальных обстоятельств. Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Примеры являются гипотетическими, и мы рекомендуем вам обратиться за персональным советом к квалифицированным специалистам по конкретным инвестиционным вопросам. Наши оценки основаны на прошлых результатах рынка, и прошлые результаты не являются гарантией будущих результатов.

Мы считаем, что каждый должен уметь уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Итак, как мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Посмотрите, как могут вырасти остатки ваших сберегательных и инвестиционных счетов с помощью магии сложных процентов.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Информация об инвестировании, представленная на этой странице, предназначена только для образовательных целей. NerdWallet не предлагает консультационные или брокерские услуги, а также не рекомендует и не советует инвесторам покупать или продавать определенные акции, ценные бумаги или другие инвестиции.

Использование калькулятора сложных процентов

Автор:

Маргарет Бернетт

Маргарет Бернетт

Старший писатель | Сберегательные счета, счета денежного рынка, банковское дело

Маргарет Бёрнетт — специалист по сбережениям NerdWallet, которая писала о банковских счетах еще до Великой рецессии. Ее работы были представлены в Associated Press, USA Today и других крупных газетах. До прихода в NerdWallet Маргарет была журналистом-фрилансером, работавшим в таких журналах, как Good Housekeeping, Black Enterprise и Parenting. Она базируется недалеко от Атланты, штат Джорджия.

Ее работы были представлены в Associated Press, USA Today и других крупных газетах. До прихода в NerdWallet Маргарет была журналистом-фрилансером, работавшим в таких журналах, как Good Housekeeping, Black Enterprise и Parenting. Она базируется недалеко от Атланты, штат Джорджия.

Попробуйте свои расчеты как с ежемесячным взносом, так и без него — скажем, от 5 до 200 долларов, в зависимости от того, что вы можете себе позволить.

Этот калькулятор сбережений содержит пример нормы прибыли. Чтобы увидеть ожидаемую годовую процентную доходность, сравните ставки на NerdWallet для тысяч сберегательных счетов и депозитных сертификатов.

Сберегательный счет — это место, где вы можете безопасно хранить деньги, получая при этом проценты.

Сберегательный счет — это место, где вы можете безопасно хранить деньги, получая при этом проценты.

SoFi Checking and Savings

APY

4,20% Члены SoFi с прямым депозитом могут зарабатывать до 4,20% годовой процентной доходности (APY) по сберегательным остаткам (включая хранилища) и 1,20% APY по проверке балансов. Минимальная сумма прямого депозита не требуется, чтобы претендовать на 4,20% годовых для сбережений. Участники без прямого депозита будут зарабатывать 1,20% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Цены актуальны на 24.04.2023. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0005

Мин. остаток для APY

$0

CIT Bank Platinum Savings

APY

4,75%

Мин. баланс для APY

$5,000

Что такое сложные проценты?

Для вкладчиков определение сложных процентов является базовым: это проценты, которые вы зарабатываете как на свои первоначальные деньги, так и на проценты, которые вы продолжаете накапливать. Сложные проценты позволяют вашим сбережениям расти быстрее с течением времени.

Сложные проценты позволяют вашим сбережениям расти быстрее с течением времени.

На счете, по которому выплачиваются сложные проценты, таком как стандартный сберегательный счет, доход прибавляется к первоначальной основной сумме в конце каждого периода начисления сложных процентов, обычно ежедневно или ежемесячно. Каждый раз, когда проценты рассчитываются и добавляются к счету, это приводит к увеличению баланса. При большем балансе счет получает больше процентов в следующем периоде начисления сложных процентов.

Например, если вы поместите 10 000 долларов на сберегательный счет с годовой доходностью 3%, ежедневно начисляя сложные проценты, вы заработаете 305 долларов в виде процентов в первый год, 313 долларов во второй год, дополнительно 324 доллара в третий год и так далее. После 10 лет сложных процентов вы заработали бы в общей сложности 3498 долларов в виде процентов.

Но помните, это всего лишь пример. Для более долгосрочных сбережений есть лучшие места для хранения денег, чем сберегательные счета, включая Roth или традиционные IRA и компакт-диски.

Начисление дохода от инвестиций

Когда вы инвестируете в фондовый рынок, вы получаете не установленную процентную ставку, а доход, основанный на изменении стоимости ваших инвестиций. Когда стоимость ваших инвестиций возрастает, вы получаете прибыль.

Если вы оставляете свои деньги, а прибыль, которую вы получаете, инвестируется в рынок, эта прибыль со временем начисляется таким же образом, как начисляются проценты.

Если вы вложили 10 000 долларов во взаимный фонд, и фонд заработал 6% прибыли за год, это означает, что вы заработали около 600 долларов, и ваши инвестиции будут стоить 10 600 долларов. Если в следующем году вы получите средний доход в размере 6%, это означает, что ваши инвестиции будут стоить 11 236 долларов.

С годами эти деньги действительно могут накапливаться: если вы храните эти деньги на пенсионном счете в течение 30 лет и зарабатываете, например, в среднем 6%, ваши 10 000 долларов вырастут до более чем 57 000 долларов.

На самом деле доходность инвестиций будет меняться из года в год и даже изо дня в день. В краткосрочной перспективе более рискованные инвестиции, такие как акции или паевые инвестиционные фонды, могут фактически обесцениться. Но история показывает, что в долгосрочной перспективе диверсифицированный портфель роста может приносить в среднем 6% в год. Доходность инвестиций обычно указывается в виде годовой нормы прибыли.

Начисление сложных процентов может помочь реализовать ваши долгосрочные сберегательные и инвестиционные цели, особенно если у вас есть время, чтобы оно творило свое волшебство в течение многих лет или десятилетий. Вы можете заработать гораздо больше, чем вы начали.

Другие калькуляторы NerdWallet

Начисление процентов с дополнительными вкладами

Какими бы впечатляющими ни были сложные проценты, прогресс в достижении целей сбережений также зависит от постоянных взносов.