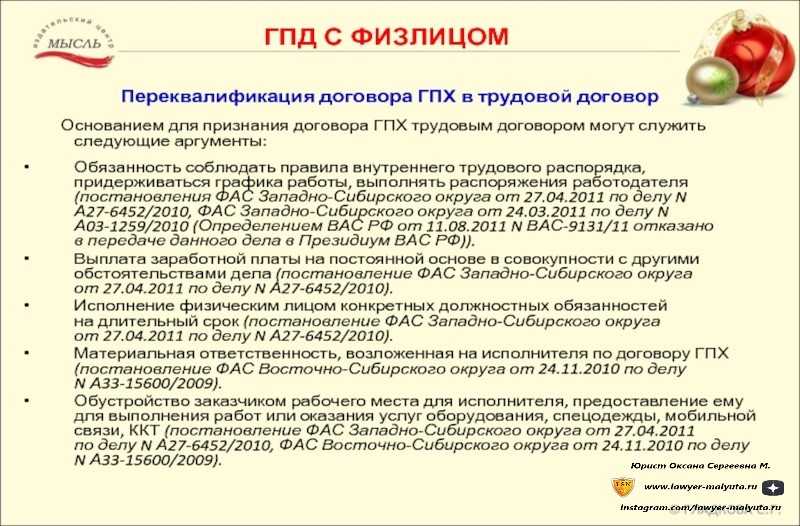

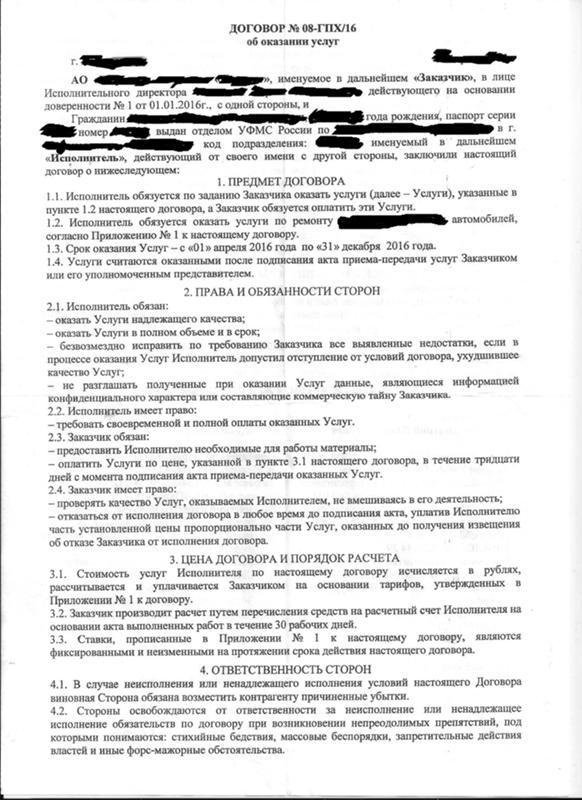

Заключен договор оказания услуг между организацией и физическим лицом (пенсионером). Должна ли организация уплачивать НДФЛ и страховые взносы?

Рассмотрев вопрос, мы пришли к следующему выводу: С выплат физическому лицу (в том числе пенсионеру, не являющемуся индивидуальным предпринимателем) по гражданско-правовому договору на оказание услуг (выполнение работ) организация должна уплачивать НДФЛ, а также страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование. Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются только в том случае, если это предусмотрено договором. Обоснование вывода: НДФЛ Вознаграждение, выплачиваемое физическим лицам по гражданско-правовым договорам на выполнение работ или на оказание услуг, признается объектом обложения НДФЛ (ст. 207, пп. 6 п. 1 ст. 208 НК РФ). Налогообложение производится по налоговой ставке 13%, если физическое лицо является резидентом РФ, либо по налоговой ставке 30%, если физическое лицо — нерезидент РФ (п. 1 и 3 ст. 224 НК РФ). Организация, выплачивающая физическому лицу доходы по договору подряда или договору на оказание услуг, является налоговым агентом в отношении такого дохода и обязана исчислить и удержать НДФЛ непосредственно из доходов физического лица — исполнителя при их фактической выплате в соответствии со ст. 226 НК РФ, а также представить в налоговый орган по месту своего учета сведения о таких доходах по форме 2-НДФЛ (письма Минфина России от 22.02.2018 N 03-04-06/11533, от 13.01.2014 N 03-04-06/360, от 06.08.2012 N 03-04-06/8-220, от 17.11.2011 N 03-04-06/8-310). Дата фактического получения доходов по договорам гражданско-правового характера определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ, письмо Минфина России от 22.02.2018 N 03-04-06/11533). В связи с этим, по мнению Минфина России, суммы авансов, полученные налогоплательщиком по гражданско-правовым договорам на выполнение работ (оказание услуг), включаются в его доход в периоде получения независимо от того, в каком налоговом периоде соответствующие работы (услуги) были им выполнены (оказаны) (письма Минфина России от 21.

1 и 3 ст. 224 НК РФ). Организация, выплачивающая физическому лицу доходы по договору подряда или договору на оказание услуг, является налоговым агентом в отношении такого дохода и обязана исчислить и удержать НДФЛ непосредственно из доходов физического лица — исполнителя при их фактической выплате в соответствии со ст. 226 НК РФ, а также представить в налоговый орган по месту своего учета сведения о таких доходах по форме 2-НДФЛ (письма Минфина России от 22.02.2018 N 03-04-06/11533, от 13.01.2014 N 03-04-06/360, от 06.08.2012 N 03-04-06/8-220, от 17.11.2011 N 03-04-06/8-310). Дата фактического получения доходов по договорам гражданско-правового характера определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ, письмо Минфина России от 22.02.2018 N 03-04-06/11533). В связи с этим, по мнению Минфина России, суммы авансов, полученные налогоплательщиком по гражданско-правовым договорам на выполнение работ (оказание услуг), включаются в его доход в периоде получения независимо от того, в каком налоговом периоде соответствующие работы (услуги) были им выполнены (оказаны) (письма Минфина России от 21. 07.2017 N 03-04-06/46733, от 26.05.2014 N 03-04-06/24982, от 13.01.2014 N 03-04-06/360). Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Таким образом, организация, как налоговый агент, должна уплатить НДФЛ с сумм вознаграждения (дохода), выплачиваемого физическому лицу (в том числе и пенсионеру) по договору оказания услуг (письмо Минфина России от 22.02.2018 N 03-04-06/11533, письмо ФНС России от 17.05.2018 N БС-4-11/[email protected]). Страховые взносы Выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию (далее — ОСС) в соответствии с федеральными законами о конкретных видах обязательного социального страхования, осуществляемые, в частности в рамках гражданско-правовых договоров (далее — ГПД), предметом которых является выполнение работ, оказание услуг, признаются объектом обложения страховыми взносами для организаций.

07.2017 N 03-04-06/46733, от 26.05.2014 N 03-04-06/24982, от 13.01.2014 N 03-04-06/360). Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Таким образом, организация, как налоговый агент, должна уплатить НДФЛ с сумм вознаграждения (дохода), выплачиваемого физическому лицу (в том числе и пенсионеру) по договору оказания услуг (письмо Минфина России от 22.02.2018 N 03-04-06/11533, письмо ФНС России от 17.05.2018 N БС-4-11/[email protected]). Страховые взносы Выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию (далее — ОСС) в соответствии с федеральными законами о конкретных видах обязательного социального страхования, осуществляемые, в частности в рамках гражданско-правовых договоров (далее — ГПД), предметом которых является выполнение работ, оказание услуг, признаются объектом обложения страховыми взносами для организаций. При этом объекта обложения страховыми взносами не возникает, если гражданско-правовой договор заключен с лицами, которые сами являются плательщиками страховых взносов, не производящими выплаты физическим лицам (пп. 1 п. 1 ст. 420 НК РФ), то есть с самозанятыми лицами (например, ИП). Кроме того, не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения физлицам, перечисленные в п.п. 4-7 ст. 420 НК РФ. Перечень сумм, не подлежащих обложению страховыми взносами для плательщиков, осуществляющих выплаты в пользу физических лиц, установлен ст. 422 НК РФ и является исчерпывающим. В частности, на основании пп. 2 п. 3 ст. 422 НК РФ в базу для исчисления страховых взносов на ОСС на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера. Соответственно, на выплаты по гражданско-правовым договорам, которые признаются объектом обложения, следует начислять только страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование.

При этом объекта обложения страховыми взносами не возникает, если гражданско-правовой договор заключен с лицами, которые сами являются плательщиками страховых взносов, не производящими выплаты физическим лицам (пп. 1 п. 1 ст. 420 НК РФ), то есть с самозанятыми лицами (например, ИП). Кроме того, не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения физлицам, перечисленные в п.п. 4-7 ст. 420 НК РФ. Перечень сумм, не подлежащих обложению страховыми взносами для плательщиков, осуществляющих выплаты в пользу физических лиц, установлен ст. 422 НК РФ и является исчерпывающим. В частности, на основании пп. 2 п. 3 ст. 422 НК РФ в базу для исчисления страховых взносов на ОСС на случай временной нетрудоспособности и в связи с материнством не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера. Соответственно, на выплаты по гражданско-правовым договорам, которые признаются объектом обложения, следует начислять только страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование. При исчислении взносов на ОСС на случай временной нетрудоспособности и в связи с материнством не должны учитываться выплаты, начисленные сотрудникам на основании гражданско-правовых договоров с ними (письма Минфина России от 17.02.2017 N 03-15-06/9186, от 13.02.2017 N 03-15-06/7794, N 03-15-06/7792, N 03-15-06/7788, письмо ФНС России от 15.03.2018 N ГД-3-11/[email protected]). Страховые взносы, уплачиваемые на ОСС от несчастных случаев на производстве и профессиональных заболеваний В соответствии со ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы. То есть взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются только в том случае, если это прямо установлено в договоре.

При исчислении взносов на ОСС на случай временной нетрудоспособности и в связи с материнством не должны учитываться выплаты, начисленные сотрудникам на основании гражданско-правовых договоров с ними (письма Минфина России от 17.02.2017 N 03-15-06/9186, от 13.02.2017 N 03-15-06/7794, N 03-15-06/7792, N 03-15-06/7788, письмо ФНС России от 15.03.2018 N ГД-3-11/[email protected]). Страховые взносы, уплачиваемые на ОСС от несчастных случаев на производстве и профессиональных заболеваний В соответствии со ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы. То есть взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются только в том случае, если это прямо установлено в договоре. Если договором с исполнителем начисление страховых взносов от несчастных случаев на производстве и профессиональных заболеваний не предусмотрено, то на вознаграждение, выплачиваемое по гражданско-правовому договору, такие взносы начисляться не должны. Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ аудитор, член Российского Союза аудиторов Федорова Лилия Информационное правовое обеспечение ГАРАНТ http://www.garant.ru Многоканальный телефон: (347) 292-44-44

Если договором с исполнителем начисление страховых взносов от несчастных случаев на производстве и профессиональных заболеваний не предусмотрено, то на вознаграждение, выплачиваемое по гражданско-правовому договору, такие взносы начисляться не должны. Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ аудитор, член Российского Союза аудиторов Федорова Лилия Информационное правовое обеспечение ГАРАНТ http://www.garant.ru Многоканальный телефон: (347) 292-44-44

Расчет налогов по гражданско-правовому договору — Юридическая консультация

Раскович (Владимир) 17.10.2016 Рубрика: Налоги

Наше муниципальное учреждение заключило гражданско-правовой договор на оказание услуг с физическим лицом на очистку улиц от снега техническим средством, принадлежащим ему. С какой суммы должен удерживаться НДФЛ и перечисляться страховые взносы в ПФР: с общей суммы расходов (гсм+зп) или только с зарплаты?

НДФЛ

Евгения Яковлева

Консультаций: 83

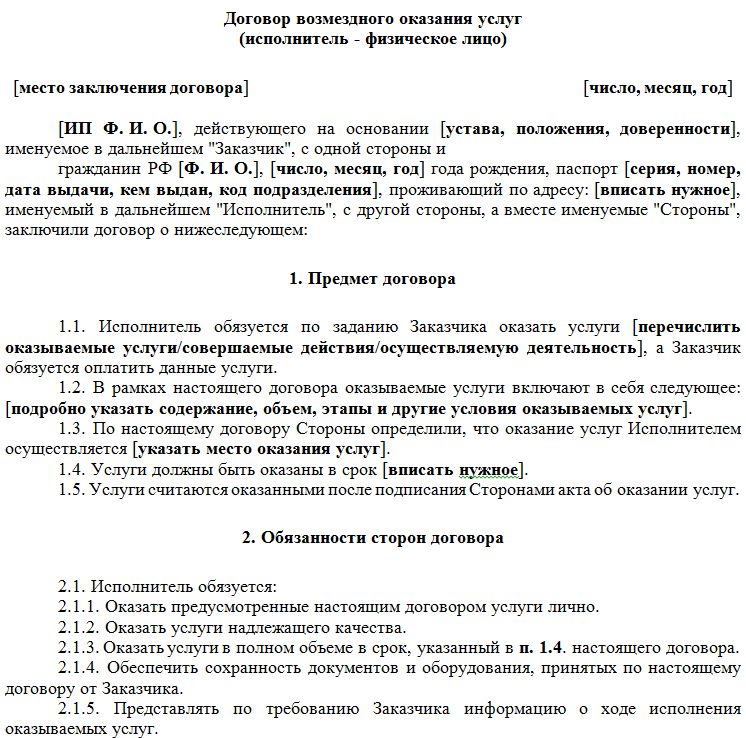

Исходя из условий вопроса учреждение не производит оплату за исполнителя по гражданско-правовому договору (далее — ГПД) стоимости ГСМ, а компенсирует затраты, оплаченные самим исполнителем.

Согласно п. 1 ст. 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его. Пункт 2 ст. 709 ГК РФ предусматривает, что цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

В силу ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить в отношении физических лиц на основании положений гл. 23 «Налог на доходы физических лиц» НК РФ. Компенсация затрат на ГСМ, оплаченных самим исполнителем, является не доходом, полученным в натуральной форме, а денежным доходом, полученным в результате оплаты по условиям договора.

Таким образом, НДФЛ необходимо удерживать со всей суммы доходов физического лица – исполнителя по ГПД.

Согласно ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» страховыми взносами облагаются, в том числе выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг. В соответствии с пп. «ж» п. 2 ч. 1 ст. 9 названного закона не подлежат обложению страховыми взносами для плательщиков страховых взносов все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера.

Таким образом, вознаграждение по ГПД облагается страховыми взносами в Пенсионный фонд РФ. Сумма компенсации расходов физического лица по ГПД страховыми взносами не облагается. Тарифы и порядок начисления страховых взносов в Пенсионный фонд РФ на вознаграждение по ГПД идентичны начислениям, производящимся по трудовым договорам. Сумма компенсационных выплат должна быть подтверждена документально чеками АЗС, подтверждающих оплату ГСМ.

Сказали спасибо:

Похожие вопросы

Будет ли взиматься налог в случае заключения договора безвозмездного пользования нежилым помещением?

Как изменится работа по сублицензионным договорам в связи с изменениями в НК РФ?

Имущественный вычет

Учет счета-фактуры в целях возмещения НДС

Читайте также

Программа грантов и суточных

Вниманию пользователей АТ. Чтобы получить доступ к меню на этой странице, выполните следующие действия. 1. Пожалуйста, выключите режим автоматических форм. 2. Нажмите Enter, чтобы развернуть пункт главного меню («Здоровье», «Преимущества» и т. д.). 3. Чтобы войти и активировать ссылки подменю, нажмите стрелку вниз. Теперь вы сможете использовать вкладку или стрелку вверх или вниз по параметрам подменю, чтобы получить доступ/активировать ссылки подменю.

д.). 3. Чтобы войти и активировать ссылки подменю, нажмите стрелку вниз. Теперь вы сможете использовать вкладку или стрелку вверх или вниз по параметрам подменю, чтобы получить доступ/активировать ссылки подменю.

Поиск

Контакт

Поиск

Вниманию пользователей АТ. Чтобы открыть поле со списком на этой странице, выполните следующие действия. 1. Нажмите клавишу Alt, а затем стрелку вниз. 2. Используйте стрелки вверх и вниз для перемещения по этому полю со списком. 3. Нажмите Enter на элементе, который хотите просмотреть. Вы попадете на указанную страницу.

Меню

ВА » Программы для бездомных штата Вирджиния » Программа грантов и суточных

27 октября 2022 г. GPD опубликовала две возможности предоставления грантов: 1) гранты «Только суточные» (PDO), которые финансируют временные поддерживающие жилищные койки или центры обслуживания; 2) Гранты «Переезд на месте» (TIP), которые предоставляют ветеранам жилье квартирного типа, что позволяет ветеранам сохранить квартиру в качестве своего постоянного жилья после завершения программы GPD. VA планирует выделить 350 грантов PDO для поддержки примерно 10 500 коек временного жилья и 15 сервисных центров по всей стране. VA также планирует выделить около 40 грантов TIP для поддержки 600 коек TIP по всей стране.

GPD опубликовала две возможности предоставления грантов: 1) гранты «Только суточные» (PDO), которые финансируют временные поддерживающие жилищные койки или центры обслуживания; 2) Гранты «Переезд на месте» (TIP), которые предоставляют ветеранам жилье квартирного типа, что позволяет ветеранам сохранить квартиру в качестве своего постоянного жилья после завершения программы GPD. VA планирует выделить 350 грантов PDO для поддержки примерно 10 500 коек временного жилья и 15 сервисных центров по всей стране. VA также планирует выделить около 40 грантов TIP для поддержки 600 коек TIP по всей стране.

— Заявки на получение гранта TIP должны быть получены до 16:00. 30 января 2023 года по восточному времени.

— Заявки на получение гранта PDO должны быть получены до 16:00. Eastern time on February 6, 2023.

NEW TIP Notice of Funding Opportunity (NOFO)

NEW PDO Notice of Funding Opportunity (NOFO)

Grant Applicant Resources

— Веб-семинары по подаче заявок на гранты: как подать заявку на гранты GPD (октябрь 2022 г. ) — Практическое руководство: регистрация новой организации в eGMS

) — Практическое руководство: регистрация новой организации в eGMS

— Практическое руководство: добавление или обновление контактов в eGMS

— Образец письма о согласовании

— Заявка на получение федеральной помощи (SF-424) ( ПРИМЕЧАНИЕ : сначала загрузите и сохраните любые PDF-файлы SF на свой компьютер, а затем откройте его из сохраненного местоположения. 424B) – ( для ознакомления, заявители не обязаны подавать форму SF-424B)

– Общие положения и условия GPD (май 2020 г.)

– Правила GPD (38 CFR, часть 61.0)

Описание программы

Программа грантов и суточных (GPD) VA предлагается ежегодно (если позволяет финансирование) Департаментом по делам ветеранов для финансирования общественных организаций, оказывающих услуги бездомным ветеранам. Целью компонента временного жилья программы является содействие развитию и предоставлению вспомогательного жилья и услуг с целью помочь бездомным ветеранам добиться стабильного проживания, повысить уровень своей квалификации и / или дохода и обрести большее самоопределение. Кроме того, программа GPD предлагает гранты на управление делами для поддержки сохранения жилья для ветеранов, которые ранее были бездомными и переходят на постоянное жилье.

Кроме того, программа GPD предлагает гранты на управление делами для поддержки сохранения жилья для ветеранов, которые ранее были бездомными и переходят на постоянное жилье.

Операционные расходы, включая заработную плату, могут финансироваться за счет суточных. Максимальная сумма, подлежащая выплате в рамках суточных в отношении поддерживающего жилья, составляет 63,12 доллара США в день на одного проживающего ветерана (отказ от Закона о CARES). Ветеранам, проживающим в вспомогательном жилье, может быть предложено платить арендную плату, если она не превышает 30% ежемесячного скорректированного дохода ветерана. Кроме того, за услуги, не оплачиваемые из суточных, может взиматься «разумная» плата. Максимальная почасовая ставка суточных для центра обслуживания, не связанного с вспомогательным жильем, составляет 1/8 от дневной стоимости ухода, но не более 7,89 долларов США.в час (отказ от закона CARES). Оплата Ветерана в сервисном центре не будет превышать 8 часов в любой день.

Заявки принимаются только в ответ на Уведомление о возможности финансирования (NOFO), опубликованное на сайте Grants. gov. Средства будут выделены программам, признанным наиболее квалифицированными. Челси Уотсон — директор программы GPD. С г-жой Уотсон и командой GPD можно связаться по электронной почте по адресу [email protected].

gov. Средства будут выделены программам, признанным наиболее квалифицированными. Челси Уотсон — директор программы GPD. С г-жой Уотсон и командой GPD можно связаться по электронной почте по адресу [email protected].

Информационный бюллетень о грантах и финансировании GPD

Ознакомьтесь с информационным бюллетенем GPD, чтобы узнать больше.

Награды Active GPD:

Список грантов Capital Grant (опубликован в марте 2022 г.)

Список наград только на суточные (PDO) (март 2022 г.)

Список наград Transition In Place (TIP) (март 2022 г.)

Список наград особых потребностей (март 2022)

Список присужденных грантов по управлению делами (март 2022 г.)

Список присужденных грантов на капитал (опубликован в августе 2021 г.)

Вернуться к началу

Полезные ресурсы

Grants.gov *

Федеральный реестр *

Электронные единые административные требования, часть 2 (00 CFR ) *

Веб-страница поставщика GPD

Страница входа в eGMS*

*Ссылки ведут за пределы веб-сайта Департамента по делам ветеранов. VA не поддерживает и не несет ответственности за содержание связанных веб-сайтов.

VA не поддерживает и не несет ответственности за содержание связанных веб-сайтов.

Вернуться к началу

Другие интересные сайты

Жилищное строительство и городское развитие (HUD) *

Ветеринарный ресурсный центр HUD *

Служба здравоохранения и социального обеспечения (HHS) *

Управление социального обеспечения (SSA) *

Министерство труда (DOL) ) *

SAMHSA Центр помощи бездомным *

Национальный юридический центр *

Министерство юстиции США *

Юридический отдел штата *

*Ссылки ведут за пределы веб-сайта Департамента по делам ветеранов. VA не поддерживает и не несет ответственности за содержание связанных веб-сайтов.

Back to Top

Наберите 1-877-4AID-VET

(1-877-424-3838)

Доступ к службам VA для бездомных и ветеранов, находящихся в группе риска, доступны круглосуточно и без выходных.

Чат для бездомных ветеранов

Конфиденциально, круглосуточная онлайн-поддержка для ветеранов и друзей

Чат сейчас

Найдите свой местный номер

Медицинский центр штата Вирджиния Сейчас

Ветераны, которые являются бездомными или рискуют стать бездомными, могут позвонить или посетить местный медицинский центр штата Вирджиния (VAMC) и попросить координатора по бездомным.

Грант и суточные — низкий спрос (GPD-LD)

Вниманию пользователей АТ. Чтобы получить доступ к меню на этой странице, выполните следующие действия. 1. Пожалуйста, выключите режим автоматических форм. 2. Нажмите Enter, чтобы развернуть пункт главного меню («Здоровье», «Преимущества» и т. д.). 3. Чтобы войти и активировать ссылки подменю, нажмите стрелку вниз. Теперь вы сможете использовать вкладку или стрелку вверх или вниз по параметрам подменю, чтобы получить доступ/активировать ссылки подменю.

Поиск

Контакт

Поиск

Вниманию пользователей АТ. Чтобы открыть поле со списком на этой странице, выполните следующие действия.

1. Нажмите клавишу Alt, а затем стрелку вниз.

Меню

Оставайтесь на связи с офисом VHA Homeless Programs

Подпишитесь на обновления по электронной почте.

Подписаться

ВА » Программы для бездомных штата Вирджиния » NCHAV » Разработка и внедрение модели » Грант и суточные — низкий спрос (GPD-LD)

Грант и суточные — низкий спрос (GPD-LD)

Center Home

Пособие и суточные — низкий спрос (GPD-LD)

Обзор

GPD-LD Жилищные программы используют структуру снижения вреда для размещения хронически бездомных ветеранов, которые либо не справились с традиционными жилищными программами, либо не участвовали в них.

Техническая помощь

По согласованию с университетским филиалом Центра, Университетом Южной Флориды (USF), проводилось постоянное обучение посредством звонков раз в две недели с персоналом VA GPD и общественными поставщиками, реализующими программы. По мере необходимости также проводятся телеконференции и индивидуальные консультации, а ежегодный процесс оценки точности используется для обеспечения того, чтобы модель реализовывалась так, как предполагалось.

Грант и суточные — Техническая помощь с низким спросом (GPD-LD)

Данные

Проекты разработки модели GPD-LD обслуживали 207 ветеранов в 2016 финансовом году. Среди тех, кто вышел из программы, более 60% были охарактеризованы как положительные (48,9 %) или нейтральные (13,5%) выходы. На выходе почти половина (49,7%) были охарактеризованы как постоянно проживающие. В соответствии с духом модели низкого спроса только 2,1% вышли из дома из-за употребления алкоголя или наркотиков и только 1,4% вышли из-за нарушения комендантского часа. Данные Fidelity показывают, что модель Low Demand реализуется, как и предполагалось.

Резюме разработки модели

Данные и рутинная деятельность по оказанию технической помощи показывают, что программы GPD с низким спросом восполняют местные пробелы в доступе и доступности, предоставляя услуги ветеранам, которые хронически бездомны и имеют расстройства, связанные с употреблением психоактивных веществ, и/или диагнозы психического здоровья .