Как накопить студенту крупную сумму?

Многие студенты параллельно со стартом учебы в вузе пытаются «запустить» и свою трудовую деятельность. Однако далеко не всем удается совмещать эти две части жизни: в одних институтах категорически не допускают формат свободного посещения, в других – время учебы длится с раннего утра до вечера. Что делать, если путешествие за границу, брендовые джинсы или покупка модного гаджета соблазняют тебя начать работать и копить на приобретение своей мечты? Существуют разные способы накопления и несколько нехитрых приемов, которые помогут в этом.

Варианты заработка

Если ты все время посвящаешь учебе, времени переключаться на другую работу у тебя нет, преврати свое постоянное занятие или хобби в возможность получения денег. Помогай сокурсникам решать домашние задания, писать курсовые и дипломные работы. Это принесет тебе не только прибыль, но и расширит твой кругозор. Другой вариант, который может принести заработок в стенах университета, – возможность трудоустройства в стенах родного вуза: библиотекарь на полставки, помощник в деканате, лаборант или секретарь. Ты будешь больше времени проводить в любимом университете, пополняя при этом свой кошелек и обретая полезные знакомства.

Ты будешь больше времени проводить в любимом университете, пополняя при этом свой кошелек и обретая полезные знакомства.

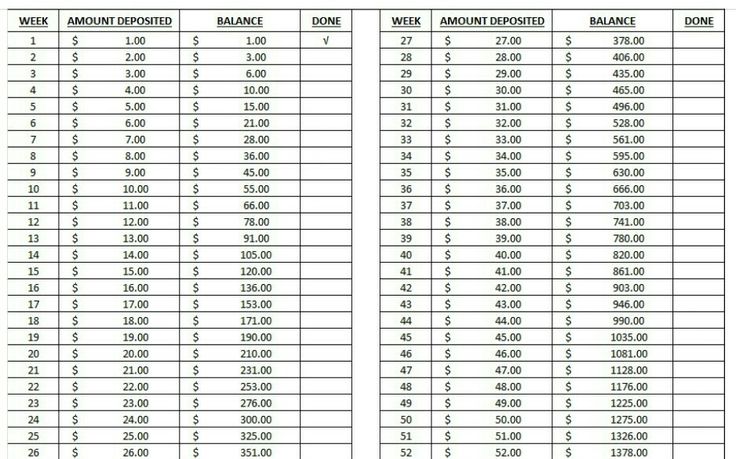

Откладывай понемногу, но регулярно

Если у тебя есть карманные деньги или тем более подработка, то какую-то сумму ты можешь сохранить на будущее, ради своей цели. Результаты исследований доказывают – лучше всего откладывать около 10% от ежемесячного дохода. Это не слишком накладно, и уже через несколько месяцев можно будет накопить весомую сумму. Если есть возможность, то в отдельные месяцы откладывай чуть больше средств. Например, хотя бы раз в три месяца – 15–20% от дохода.

Важно!

Не нужно ждать конца месяца, чтобы отложить процент на мечту. Лучше сразу отделить то, что хочешь накопить, и убрать подальше. Прелесть этого способа заключается в том, что, скорее всего, ты и не заметишь нехватки этих 10%, а деньги будут сохранены.

Разделение трат

К необходимым тратам относится то, без чего прожить нельзя: еда, проездной на транспорт, лекарства. Нужно понимать, что и в перечисленных видах трат есть то, без чего вполне можно обойтись или оптимизировать расходы. Например, без хлеба нельзя, а вот без пачки чипсов – не только можно, но и нужно. Оплачивать мобильную связь необходимо, а вот онлайн-игры – это лишние траты. Покупки можно продумывать и экономить благодаря выгодному варианту. К примеру, вечерний поход в кино можно перенести на утро, так он окажется дешевле, да и есть вероятность того, что в зале ты будешь один, а это тоже весомый аргумент.

Нужно понимать, что и в перечисленных видах трат есть то, без чего вполне можно обойтись или оптимизировать расходы. Например, без хлеба нельзя, а вот без пачки чипсов – не только можно, но и нужно. Оплачивать мобильную связь необходимо, а вот онлайн-игры – это лишние траты. Покупки можно продумывать и экономить благодаря выгодному варианту. К примеру, вечерний поход в кино можно перенести на утро, так он окажется дешевле, да и есть вероятность того, что в зале ты будешь один, а это тоже весомый аргумент.

Подумай над тем, чтобы завести полезную привычку учета своих расходов. Можно записывать их в блокнот, а можно скачать специальное приложение на гаджет. Среди таких мобильных помощников популярны приложения: CoinKeeper, CashFlow, CashTrails и другие. Эта хорошая привычка записывать все, что ты потратил, избавит от мысли: «Куда делись деньги?» – ведь вся информация по приходу-расходу средств будет под рукой.

Вижу цель – иду к ней

Для того чтобы процесс накопления денег был реальным и структурированным, необходим мотиватор. Просто копить деньги «в никуда» обычно не приносит ни результата, ни удовольствия от этого занятия. Лучше с самого начала определить не только цель, но и конкретную сумму накоплений и сколько времени ты готов откладывать на мечту: месяц, полгода, год и т. д. Растягивать накопления на 5 лет – бессмысленно.

Просто копить деньги «в никуда» обычно не приносит ни результата, ни удовольствия от этого занятия. Лучше с самого начала определить не только цель, но и конкретную сумму накоплений и сколько времени ты готов откладывать на мечту: месяц, полгода, год и т. д. Растягивать накопления на 5 лет – бессмысленно.

Главное – стараться воспитывать в себе навык разумной экономии: не становиться скупердяем, чувствовать грань между жадностью и экономией, вести учет расходов и доходов.

9 простых, но работающих методов экономии, которые помогли людям накопить $ 100 тыс. / AdMe

Накопить неплохую сумму вполне возможно уже в молодости. Один из пользователей Reddit спросил: «Люди до 30 лет, которым уже удалось накопить $ 100 тыс., как вы это сделали?» — и получил тысячи комментариев в ответ. Некоторые ответившие честно признались, что изначально обладали привилегиями в виде богатой семьи, которая помогала им, но у многих получилось даже без этого.

ADME выделил самые популярные советы и составил из них список. Такую же сумму собрать вряд ли у каждого получится, но накопить на увлекательное путешествие — вполне.

Такую же сумму собрать вряд ли у каждого получится, но накопить на увлекательное путешествие — вполне.

1. Жить с родителями

© AnegiN21 / Pikabu, © Three Billboards Outside Ebbing, Missouri / Fox Searchlight Pictures

Все больше людей предпочитает жить с родителями даже после 30 лет — это общемировая тенденция. На снятое жилье уходят огромные суммы, иногда доходит до половины или трети зарплаты. Не всем подходит жизнь с родителями — в таком случае можно разделить арендную плату с друзьями, второй половинкой или другими людьми.

Я жил с родителями в пригороде и редко выходил на улицу. Вот откуда большая часть моих сбережений. Люди, кажется, не понимают, сколько можно экономить, живя с родителями. Это лишние $ 1 200 сбережений в месяц от одной только аренды. Теперь у меня $ 120 тыс., но недавно я переехал на новое место. © Joe-misidd

2. Автоматически перечислять часть суммы на сберегательный счет в день зарплаты

© Pixabay

Исследовательский центр портала Superjob провел опрос: около 29 % россиян не ведут учет своих доходов и расходов, а около 40 % не имеют никаких накоплений. На самом деле откладывать не так уж сложно, но не нужно затягивать пояс и пытаться прожить на небольшую сумму: надолго вас не хватит, и в ход пойдут сбережения. Достаточно небольших отчислений, около 5–10 % от зарплаты, и когда-нибудь результат вас сильно удивит.

На самом деле откладывать не так уж сложно, но не нужно затягивать пояс и пытаться прожить на небольшую сумму: надолго вас не хватит, и в ход пойдут сбережения. Достаточно небольших отчислений, около 5–10 % от зарплаты, и когда-нибудь результат вас сильно удивит.

- До 30 лет у меня было более $ 100 тыс. на банковском счете. Все потому, что я подписала согласие на автоматическое отчисление 8 % от зарплаты на сберегательный счет, как только устроилась на работу. Я даже не вижу этих сумм, поэтому не возникает никакого соблазна потратить. © Lewd_Topiary

3. Не спешить покупать машину, тем более дорогую

© CGTN / Youtube

Президент Франции Эммануэль Макрон и бывший премьер-министр Дании Ларс Расмуссен на велосипедах.

Большинству людей действительно хватает общественного транспорта или велосипеда, а машина часто лишь служит чем-то вроде символа успешности. Но, в случае когда нет даже надежной финансовой подушки, ни о какой успешности не может идти речи.

В Нидерландах, например, 36 % людей предпочитают велосипед, и их количество растет.

- Добирайтесь до работы на общественном транспорте — многие работодатели даже оплачивают это. © aderptoremember

- Ездите на велосипеде. Это экономия на топливе и автомобильных принадлежностях. © SmashBusters

4. Не гнаться за брендами

© Suofeiman Store / Aliexpress

Погоня за брендами в современном мире выглядит комично. Согласно статистике, число людей, берущих кредиты, постоянно растет. Многие из них приобретают модные гаджеты и машины, а потом голодают. Ни на что не получится накопить, если продолжать бездумно покупать что-то не особо нужное за суммы, превышающие месячный бюджет.

- Я не трачусь на мелочи. Не увлекаюсь модой, не гонюсь за самой современной электроникой. Когда мне что-то нужно, я ориентируюсь на качество и свои потребности, а не на бренд. Купил машину только в 27 — раньше она не была нужна. © Zerole00

5. Отказаться от фразы «Я могу себе это позволить»

Чрезмерное потребление — один из главных пороков современного общества. Даже если недостатка в деньгах нет, привычка ни в чем себе не отказывать сводит на нет любую попытку скопить серьезную сумму. А у стремления выделиться, покупая что-то никому не нужное, но уникальное, даже есть название, и не самое приятное — «эффект сноба».

Даже если недостатка в деньгах нет, привычка ни в чем себе не отказывать сводит на нет любую попытку скопить серьезную сумму. А у стремления выделиться, покупая что-то никому не нужное, но уникальное, даже есть название, и не самое приятное — «эффект сноба».

У меня есть подруга, которую можно назвать «бедной богатой». Мы вместе окончили колледж и вошли во взрослую жизнь на равных условиях, нам по 27 лет, и мы обе замужем. Стоимость жизни в городе, в котором она живет с мужем, гораздо ниже, чем у нас, а совокупный доход их семьи, наоборот, выше. Но это они постоянно сидят без денег, а мы уже накопили $ 150 тыс. Их основная проблема в привычках: кофе на улице, ужины в ресторанах, новые iPhone… Легко тратить больше, чем вы зарабатываете, если не умерить свою привычку потребления. © emmaballoo

6. Приобрести недвижимость

© Сергей Купреев / pastvu, © I, Lite / wikimedia

Данные взяты на официальном сайте ЖК «Алые паруса» в г. Москве и Википедии.

Недвижимость, если она приобретена не в ипотеку, окупается довольно быстро, и неважно, живете вы в ней или ее сдаете. Причем стоимость объектов обычно растет вместе с инфляцией, а в развивающихся городах иногда и гораздо быстрее нее.

Я инвестировал в недвижимость. Работал в McDonald’s в ночную смену, пока не смог себе позволить купить бюджетный домик за $ 40 тыс. Продолжил работать в том же темпе, но все выходные проводил за ремонтом в нем. Спустя 8 лет мой домик оценивается уже в $ 140 тыс. В прошлом году я купил еще один, а первый сдал в аренду за $ 1 100 в месяц. © Rust_Dawg

7. Сменить специальность или место работы

© Doubt / Miramax Films, © Big Eyes / The Weinstein Company

Не бойтесь пробовать что-то новое, пока молоды. Есть шанс, что вы откроете в себе талант к чему-то, что будет приносить гораздо большие деньги и доставлять больше удовольствия. А также не стоит держаться за компанию, если карьера стоит на месте. На рынке сотни других, которые купят ваш опыт и знания.

- 120 тысяч на нашем банковском счете, 24 года. Я начинал как свадебный фотограф, но потом организовал собственные онлайн-курсы. Оказалось, что обучать этому гораздо выгоднее. Но также мы с женой живем очень скромно, у нас нет модной одежды и шикарной машины. © saltwatersaguaro

8. Научиться готовить

© pxhere, © katastropha / pikabu

Заходите в места общественного питания только в исключительных случаях. Частые перекусы в общепите не только бьют по кошельку, но и крайне вредны: здоровая пища гораздо дороже фастфудов. То есть самый экономный и полезный вариант — домашняя еда.

- Не скажу, что никогда не пью в ресторанах, но делаю это редко. Сумма, за которую вы могли бы устроить хорошую домашнюю вечеринку, там умножается в несколько раз. Вместо этого мы берем водку, миксер и делаем напитки за $ 25, которые в ресторане стоили бы $ 100. Игнорировать подобные лишние расходы можно только с зарплатой в $ 350 тыс. © ACreativeTechnophile

9.

Не гнаться за легкими деньгами

Не гнаться за легкими деньгами© Peoplesale / pikabu

Легких денег не бывает, а сомнительные авантюры и азарт — верные способы остаться ни с чем. Даже такая прибыльная на первый взгляд вещь, как фондовый рынок, требует огромных усилий и тщательного изучения — удаче там нет места.

- Получил наследство 1,2 млн и решил поиграть на фондовом рынке. Теперь у меня 100 тысяч. © unknown author

Но прежде всего решите, чего вы хотите от молодости. Жить с родителями, ездить на общественном транспорте, скрупулезно обдумывать каждую покупку? Счастливая и беззаботная молодость или инвестиции в будущее — личный выбор каждого.

Я понимаю вас. Это отлично — быть экономным и дисциплинированым, но я не могу винить и тех, кто этого не придерживается. Да, они тратят больше, чем нужно, но они наслаждаются своей жизнью и не хотят ничего менять. Надеюсь, правда, что у них есть финансовая подушка в случае непредвиденных обстоятельств. Деньги — это инструмент, который можно использовать для удовольствия.

В конце концов, в вашу могилу много не поместится. © Deepandabear

В конце концов, в вашу могилу много не поместится. © Deepandabear

В конце концов, в вашу могилу много не поместится. © Deepandabear

В конце концов, в вашу могилу много не поместится. © DeepandabearА вы делаете накопления? Могли бы что-нибудь посоветовать?

AdMe/Сделай сам/9 простых, но работающих методов экономии, которые помогли людям накопить $ 100 тыс.

Как накопить лишние 100 тысяч рублей: экономисты дали советы

Не покупайте доллары

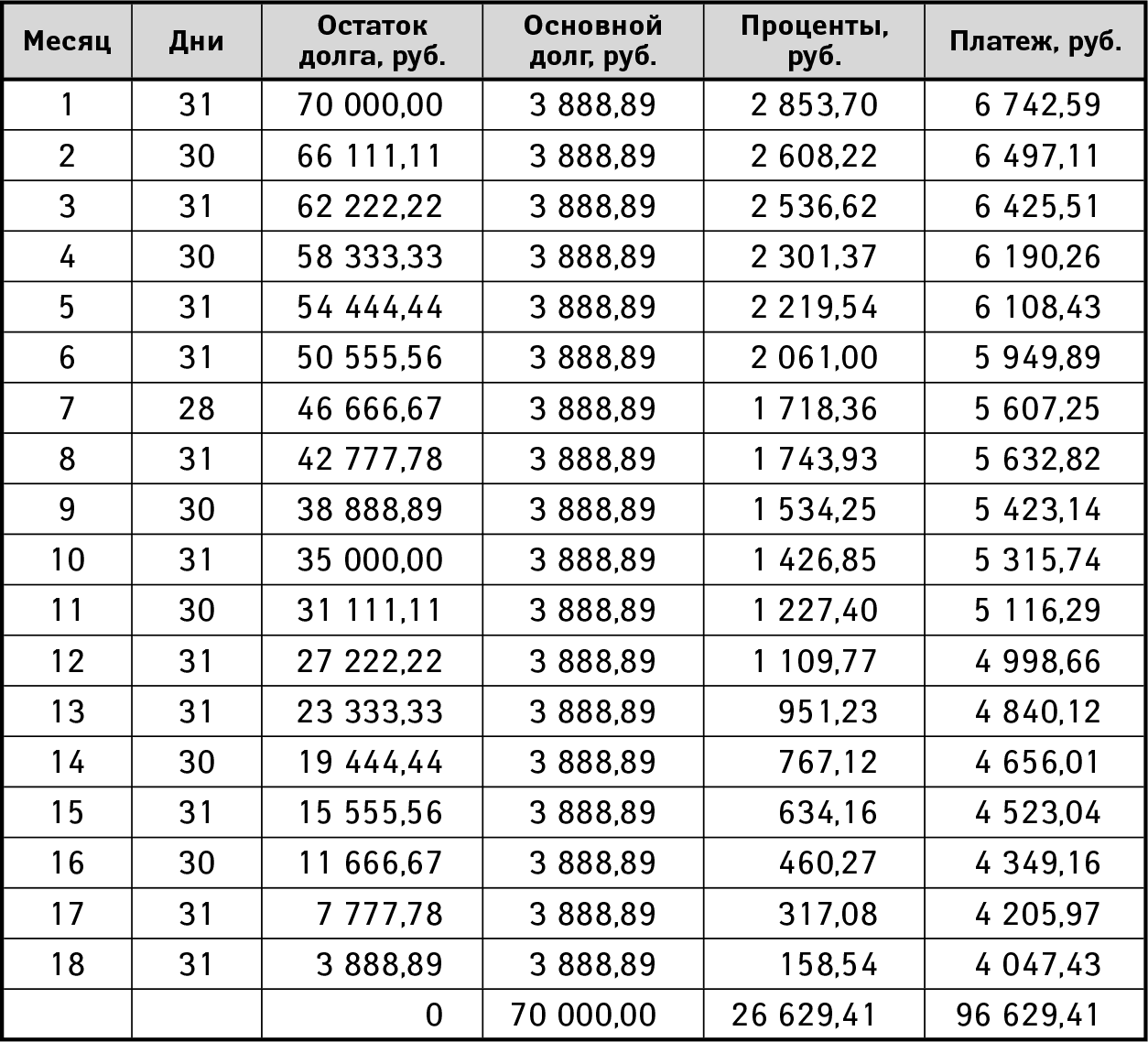

Рублевые сбережения быстро обесцениваются. Что делать в этой ситуации, как грамотно распорядиться свободными деньгами, скажем, суммой в 100-200 тысяч рублей: срочно обменять на доллары или другую валюту, открыть депозит в банке, вложить в ценные бумаги, купить товары длительного пользования? За ответом на этот вопрос мы обратились к специалистам.

Антон Быков, старший аналитик Esperio: «Гражданам со сбережениями в пределах 200 тысяч рублей теперь подходят краткосрочные (до 1 года) инструменты с фиксированной доходностью. Это могут быть как рублевые депозиты со ставкой около 20% годовых, так и депозиты ОФЗ с аналогичным размером купона.

Анна Бодрова, старший аналитик ИАЦ Альпари: «Самое разумное сейчас — сохранить все имеющиеся средства, не трогать их вообще. В последнее время рост цен на гаджеты и электронику составил 80-100%, вкладываться в технику на такой волне нет смысла, если только речь не идет о заранее спланированном и крайне необходимом приобретении. Покупать наличную валюту на пике ее стоимости также не стоит. Не говоря уже о тратах на украшения, украшения».

Сергей Дроздов, финансовый аналитик: «Не советую покупать доллары и евро, потому что банки выставляют курс продажи намного выше курса обмена. Соответственно, купив доллары по цене выше 100 рублей, можно в будущем, когда ситуация вокруг Украины «уляжется», оказаться в проигрыше. За 120 рублей вы валюту не продадите, а если вам нужны рубли, то придется менять по более низкому курсу.

Пожалуй, самый правильный подход — сделать покупку прямо сейчас, которую вы давно планировали. Более того, импортное оборудование вырастет в цене или вовсе исчезнет из продажи».

Федор Сидоров, частный инвестор: «Валюту покупать не советую, поздно и уже невыгодно. Однако если у вас нет валютных сбережений, есть смысл постепенно, но регулярно вкладываться в доллар и евро — в те моменты, когда курс снижается. При этом надо понимать, что инфляция в ближайшее время будет расти: торговые сети и производители обещают поднять цены на товары на 20-30%. Из-за закрытия авиасообщения с Европой и другими регионами мира стоимость доставки также вырастет.

Это означает, что мы должны быть морально готовы к росту цен на многие товары народного потребления и продовольствия, к перебоям в работе бытовой и компьютерной техники, автомобилей. Свободные 100-200 тысяч рублей лучше потратить на товары длительного пользования или оборудование для работы — компьютер, смартфон, планшет.

Свободные 100-200 тысяч рублей лучше потратить на товары длительного пользования или оборудование для работы — компьютер, смартфон, планшет.

Как сэкономить свои первые 100 000 долларов

Финансовая стабильность и финансовые цели — две ключевые причины для сбережений. Финансовая стабильность и планирование помогают обеспечить уверенность в своих способностях оплачивать непредвиденные счета, финансировать свою пенсию и вести желаемый образ жизни.

Цели также могут помочь заглянуть в будущее и держать под контролем усилия по экономии. Чем больше денег вы отложите за счет сокращения расходов или увеличения дохода, тем быстрее вы сможете накопить свои первые 100 000 долларов США для достижения любой поставленной цели. И как только вы это сделаете, путь к следующим 100 000 долларов станет проще.

Основные выводы

- Уровни сбережений, периоды времени и доходность инвестиций являются ключевыми переменными, определяющими, сколько времени потребуется, чтобы накопить 100 000 долларов.

- Правильное мышление важно для начала движения к цели.

- Оценка способов увеличения доходов и сокращения расходов на составление личного бюджета поможет накопить деньги, которые вы сможете откладывать.

Правильное мышление

Для многих людей сбережение ваших первых 100 000 долларов не обязательно является краткосрочной целью, а скорее долгосрочной целью, требующей определенной дисциплины. Может быть много разных причин, по которым вы пытаетесь спрятать 100 000 долларов. Чтобы туда попасть, нужно тренировать свой ум. Помнить о своей конкретной цели может помочь, но вам также необходимо понимать, как достичь своей цели с помощью плана.

Если вы относитесь к тому типу людей, которые редко составляют бюджет или учитывают расходы, сейчас самое время начать. Бюджетирование поможет вашему мышлению. Составьте бюджет, ориентированный на достижение вашей цели. Имейте в виду, что мелочи могут складываться.

Сокращение этой ежедневной привычки Starbucks или использование общественного транспорта на работу вместо того, чтобы ездить несколько дней в неделю, обеспечит дополнительные средства для экономии. Ориентирование вашего ума и бюджета в целом поможет вам обнаружить способы, которые потенциально могут создать всевозможные дополнительные средства. Если вы понимаете, что это небольшие жертвы на пути к своей цели, путь будет более гладким.

Ориентирование вашего ума и бюджета в целом поможет вам обнаружить способы, которые потенциально могут создать всевозможные дополнительные средства. Если вы понимаете, что это небольшие жертвы на пути к своей цели, путь будет более гладким.

Как сэкономить свои первые 100 000 долларов

Снизить расходы

Большая часть бюджета включает в себя то, на что вы тратите деньги. Всегда есть вещи, которые вы можете сделать, чтобы снизить свои расходы. Некоторые другие примеры включают следующее:

- Готовить больше домашних обедов

- По возможности ходить пешком на короткие расстояния, а не ездить на машине

- Ходить с детьми в парк или зоопарк, а не в местный торговый центр

- Покупать продукты оптом на месяц, а не делать мелкие покупки часто

- Отказ от курения или других дорогостоящих привычек

- Принятие обеда на работу

- Использование автомобиля до тех пор, пока им нельзя будет пользоваться

- Покупка менее дорогого дома

Для некоторых людей переезд в меньший дом или вождение более экономичного автомобиля может иметь решающее значение. Если вы арендуете большую площадь, то двигайтесь поменьше, чтобы сэкономить. Если ваши расходы на фитнес высоки, постройте домашний тренажерный зал.

Если вы арендуете большую площадь, то двигайтесь поменьше, чтобы сэкономить. Если ваши расходы на фитнес высоки, постройте домашний тренажерный зал.

Стать более энергосознательным также может быть большим подспорьем. Как можно чаще перерабатывайте и повторно используйте предметы, прежде чем покупать новые. Кроме того, используйте альтернативную энергию для освещения и обогрева своего дома. Крупномасштабное сокращение может создать сотни или даже тысячи долларов, которые можно потратить на достижение ваших целей сбережений, при этом живя очень комфортно.

Уменьшите процентную нагрузку

Снижение процентной нагрузки — еще один эффективный способ снизить расходы и создать больше средств для сбережений. Многие хотят все: дом, машину, гараж, домашний кинотеатр, посудомоечную машину и двухдверный холодильник. С помощью нескольких простых нажатий клавиш в Интернете это может быть возможно. Но оказывается, что за мгновенное удовлетворение часто приходится платить огромную цену, на погашение которой могут уйти годы и даже годы жизни.

Приоритизация долга и его сокращение — первый важный шаг к экономии. Если вы только что закончили колледж или аспирантуру с задолженностью по студенческому кредиту, сделайте приоритетной выплату, прежде чем начать свой образ жизни. Для других, взгляните на все свои кредиты и посмотрите, сколько времени вам потребуется, чтобы свести их на нет. Если у вас есть сбережения или фиксированные депозиты, вы можете погасить некоторые из них, чтобы снизить долговое бремя. Если вы получаете бонус или дивиденды, подумайте о досрочном погашении долга, чтобы снизить процентное бремя.

В случае задолженности по кредитной карте поговорите с компанией, выпустившей вашу кредитную карту, и договоритесь о более низкой процентной ставке , если это возможно. Проверьте предложения по переводу долга, которые могут иметь начальную ставку 0%. Также обратите внимание на консолидацию. Если ваши средства стабильно поступают и вы сохранили свой кредитный рейтинг, вы можете получить кредит на консолидацию долга с одним ежемесячным платежом и низкой процентной ставкой.

Если вы берете новый кредит, потенциально для инвестиций, убедитесь, что ваш доход превышает процентные платежи. Вы также можете изучить маржинальные счета, которые помогут вам инвестировать больше с более высокой прибылью.

Инвестируйте в Savvy Vehicles and Products

Когда вы нашли несколько способов сэкономить немного больше и взяли на себя обязательство в отношении того, сколько вы планируете сэкономить, вы захотите убедиться, что эти средства инвестированы эффективно. Работа с финансовым профессионалом или более глубокое изучение ресурсов, которые помогут вам инвестировать самостоятельно, могут быть хорошими идеями.

Экономия на налогах

Многие крупные инвесторы в первую очередь обращают внимание на налоговые убежища. Они могут быть прямо у вас под носом через предложения вашего работодателя. Планы пособий включают всевозможные варианты, большинство из которых предлагает налоговые льготы. Традиционный 401k позволяет вам инвестировать доналоговые доллары с преимуществом уплаты пенсионного налога, а не текущего налога на снятие средств. Другие защищенные от налогов варианты могут включать традиционный индивидуальный пенсионный счет (IRA) или муниципальные облигации.

Другие защищенные от налогов варианты могут включать традиционный индивидуальный пенсионный счет (IRA) или муниципальные облигации.

Имея Roth IRA, вы можете в любое время вывести свой взнос без штрафов и налогов. Однако, если вы коснетесь своего дохода, вы можете быть подвергнуты штрафу и налогам, если распределение не соответствует требованиям.

Надлежащее управление рисками

Как и при любом инвестировании, риск будет фактором на вашем пути к 100 000 долларов. Инвестиции с более высоким риском должны приносить более высокую прибыль, но соотношение риска и вознаграждения также может быть ключевым. Акции грошовых акций, первичное публичное размещение акций (IPO) и такие трендовые отрасли, как технологии, могут окупиться за короткое время. С другой стороны, высококлассные корпоративные облигации также могут приносить стабильную и солидную прибыль.

Знать математику

В процессе составления бюджета и составления финансового плана также будет полезно рассчитать текущую и будущую стоимость.

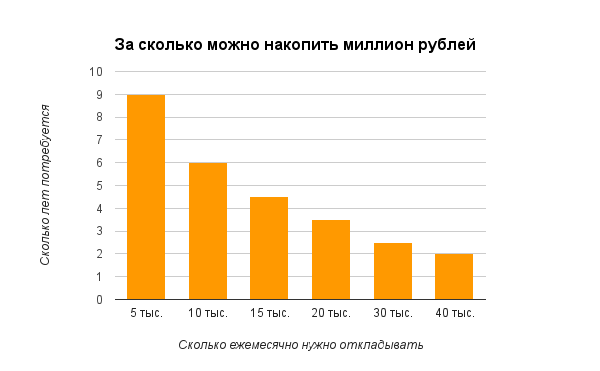

Сценарий 1 : Начните с 10 000 долларов. Добавьте 12 000 долларов в год. Инвестируйте с годовой доходностью 8%. Через шесть лет у вас будет 103 900 долларов.

Сценарий 2 : Начните с 1000 долларов. Добавьте 12 000 долларов в год. Инвестируйте с годовой доходностью 12,5%. Через шесть лет у вас будет 100 647 долларов.

Максимальное увеличение вознаграждения сотрудников

Пособия для сотрудников могут иметь больше, чем вы думаете. Когда дело доходит до соответствующих взносов, максимально используйте то, что предлагает ваш работодатель, чтобы воспользоваться бесплатными средствами. Эти средства могут быть добавлены к вашей защищенной от налогов 401k для получения еще большей выгоды.

Кроме того, пользуйтесь любыми другими льготами, которые может предоставить ваш работодатель, например специальными скидками в магазинах, музеях и оздоровительных клубах. Кроме того, используйте сберегательные счета для здоровья, если они доступны, чтобы немного сэкономить на расходах на здравоохранение. Если ваш работодатель предоставляет помощь в повышении квалификации или программах «возвращение в школу», воспользуйтесь и этими скидками.

Если ваш работодатель предоставляет помощь в повышении квалификации или программах «возвращение в школу», воспользуйтесь и этими скидками.

Создание краткосрочных целей экономии

Путь к 100 000 долларов неизбежно длиннее, чем путь к 10 000 долларов. Иногда это может быть несколько ошеломляющим, поэтому краткосрочные цели могут быть очень полезными.

Это очень хорошо — представить себя в новом загородном доме после выхода на пенсию, но это далекое видение может не помочь вам сегодня. Чтобы действительно сохранять мотивацию, разбейте свои долгосрочные цели на сбережения на краткосрочные.

Например, мужчина, управляющий химчисткой, решил, что будет каждый день брать мелочь и откладывать ее в фонд колледжа своей дочери. Он начал, когда ей было пять лет, и продолжал, пока ей не исполнилось 18. дочь была готова поступать в колледж.

Кроме того, обратите внимание на математику. Знание того, что сбережения в размере 1000 долларов в месяц могут привести вас к 100 000 долларов за шесть лет, может быть очень мотивирующим. Эта мотивация может помочь убедиться, что вы придерживаетесь своего бюджета и пропустите новый BMW.

Эта мотивация может помочь убедиться, что вы придерживаетесь своего бюджета и пропустите новый BMW.

Получение дополнительного дохода

Входящий доход — еще один ключевой компонент вашего личного бюджета. Поиск способов получения большего дохода также поможет вам быстрее достичь цели в 100 000 долларов.

Вы шьете, занимаетесь каким-то другим ремеслом или преподаете? Вот некоторые хобби, которые могут помочь заработать дополнительные деньги. Вы можете заниматься с детьми несколько часов в неделю или продавать свои поделки на рынке выходного дня. Вы также можете искать внештатные проекты или подходящую работу. Не позволяйте ни одному из ваших навыков или талантов пропадать даром. Ваше свободное время также может быть очень ценным. Эти вещи могут помочь вам заработать больше денег, которые вы можете вложить в достижение своей цели в 100 000 долларов.

Нуша Ашджаи {Авторское право} Investopedia, 2019.Практический результат

Есть много соображений, когда дело доходит до накопления 100 000 долларов.