Наиболее частые ошибки, которые не позволяют нам создавать накопления на будущее

Хотя большая часть жителей считает, что создание накоплений для обеспечения будущего важно, многие одновременно признают, что накопления, которые позволили бы гарантировать выживание в кризисной ситуации, не создаются.

Нередко слышны оправдания вроде «просто у меня не получается» или «я не умею копить». Однако, поняв причины, почему не удается, можно попытаться поменять ситуацию и найти нужные приемы для создания накоплений.

Каковы наиболее часто допускаемые ошибки и как их избежать, чтобы процесс накопления превратить в совершенно простую и приятную привычку?

Забывчивость. Большая часть наших повседневных действий происходит автоматически, поскольку это часть жизненной рутины – с утра выпить кофе, съесть завтрак, отправиться на работу. Накопление денег тоже надо попробовать превратить в действия, которые нельзя забывать, как и рабочие обязанности. Решение: прибегните к планировщику или к установленному в телефоне указателю, который раз в неделю или в месяц вам напоминает – создавать накопление! Будь то начисление денег на накопительный счет или их откладывание каким-то другим способом – это уже остается в ведении каждого. В качестве отличного помощника здесь может послужить предлагаемая некоторыми банками возможность округлять денежную сумму, расплачиваясь картой. А именно – после каждой сделанной по карте покупки на счет накоплений начисляется разница между суммой конкретной покупки и следующим целым числом по восходящей. Это позволяет создавать небольшие ежемесячные накопления, особо об этом не думая.

Решение: прибегните к планировщику или к установленному в телефоне указателю, который раз в неделю или в месяц вам напоминает – создавать накопление! Будь то начисление денег на накопительный счет или их откладывание каким-то другим способом – это уже остается в ведении каждого. В качестве отличного помощника здесь может послужить предлагаемая некоторыми банками возможность округлять денежную сумму, расплачиваясь картой. А именно – после каждой сделанной по карте покупки на счет накоплений начисляется разница между суммой конкретной покупки и следующим целым числом по восходящей. Это позволяет создавать небольшие ежемесячные накопления, особо об этом не думая.

Нет автоматического поведения. Если все же собственными силами не удается каждый месяц откладывать деньги на накопления, на помощь может прийти возможность установить автоматические платежи. Например, Накопитель Swedbank предлагает установить автоматические платежи, которые каждый месяц будут направлять определенную сумму денег на ваш счет накоплений. Подобные автоматизированные инновационные решения помогают создать привычку и позволяют вам в любой момент заглянуть в сберегательный счет, чтобы иметь возможность следить за своим прогрессом. Это также помогает не бросать начатое и выдвигать все новые цели.

Подобные автоматизированные инновационные решения помогают создать привычку и позволяют вам в любой момент заглянуть в сберегательный счет, чтобы иметь возможность следить за своим прогрессом. Это также помогает не бросать начатое и выдвигать все новые цели.

Бесцельное накопление. Особенно вначале важно выдвинуть конкретную цель, для воплощения которой предназначены накопленные деньги. В основе выполнения любого действия лежит мотивация – и так же обстоит дело с накоплением денег. Важно сразу же эту цель связать с конкретной денежной суммой. Например, новый компьютер может стоить от 600 до 2000 евро или даже больше. Если цель – новый компьютер, то найдите конкретную модель, которую хотите приобрести, и в цели создания накоплений впишите как ту цену, которой соответствует желаемая сумма, так и конкретную модель компьютера, которую введите в графе названия. Это поможет не сдаваться и строго придерживаться начатого, к тому же будут отображаться проценты достигнутого по пути к цели, чтобы в итоге вы смогли наслаждаться плодами своих успехов.

Несоразмерно большие цели в самом начале. Не приступайте к формированию накопительных привычек со слишком амбициозных целей! Осознайте свои возможности и вначале выберите что-то небольшое, на что можно накопить за совсем небольшой отрезок времени, – это поможет удержать мотивацию. Выдвижение слишком больших целей может привести к разочарованию из-за того, что намеченный результат кажется слишком далеким и недостижимым. Важно, чтобы не возникало желания все бросить и сдаться, поэтому серьезные цели выдвигайте постепенно.

Нет денег для создания накоплений. Люди нередко заверяют, что причина, по которой не удается создать накопления, – нехватка свободных средств. В большинстве подобных случаев следует учиться обходиться с деньгами умнее и как следует пересмотреть свои ежемесячные расходы. Наверняка почти у каждого есть такие траты, от которых можно отказаться без особых переживаний. У кого-то это могут быть импульсивные покупки, когда проходите мимо стенда с масками для лица, у кого-то – покупка лишнего спортивного инвентаря, который потом никто не использует.

Слишком ограничиваете себя. Когда охвачены все обязательные ежемесячные платежи, нет необходимости все оставшиеся средства сразу направлять на накопления. Если не оставлять ничего на развлечения, культурные мероприятия или какую-нибудь другую потребность, может создаться ощущение, что из-за накопления возникают слишком большие ограничения.

Не надо полностью у себя отнимать вещи, которые в повседневной жизни приносят радость, однако надо как следует взвесить, от чего можно понемногу отказаться без слишком большого дискомфорта.

Откладывание создания накоплений. Помните остроумное высказывание – «не делайте сегодня то, что можно отложить на завтра!» Так это и надо воспринимать – как остроумную шутку. С накоплением обстоит так же, как с любым другим начинанием, – чем дольше будете откладывать, тем труднее будет начать. Первый шаг надо сделать в момент, когда вы приняли решение и сказали себе, что создание денежных накоплений для вашей жизни важная цель.

Как в случае любой неудачи, каждого неуспеха, самое важное – сразу не сдаваться! У каждого может быть свое решение, как накопление денег и создание финансовых запасов лучше всего приспособить к своему образу жизни. Понимание собственных ошибок и потребностей поможет найти правильные шаги, чтобы в будущем в случае кризисных ситуаций вы могли чувствовать себя уверенно.

РБК Инвестиции — новости инвестиций, котировки акций и курсы валют

·

Инструкции

Мы собрали очевидные и не очень советы о том, как копить деньги и не напрягаться

Индекс МосБиржи

IMOEX

(Фото: jarmoluk / Unsplash)

Во время пандемии множество людей по всему миру проанализировали свои доходы и расходы и стали по-новому смотреть на личные финансы. Ежедневные траты, которые были привычны до карантина, оказались недоступны. И те, у кого доход не изменился в этот период, смогли отложить деньги на долгожданные покупки или даже сформировать подушку безопасности, которой раньше не было. В такое неопределенное время стало ясно, насколько она важна.

Ежедневные траты, которые были привычны до карантина, оказались недоступны. И те, у кого доход не изменился в этот период, смогли отложить деньги на долгожданные покупки или даже сформировать подушку безопасности, которой раньше не было. В такое неопределенное время стало ясно, насколько она важна.

Шопинг после пандемии: что и как мы будем покупать

Ретейл,

Шопинг,

Коронавирус

Например, в апреле нынешнего года сумма, которую американцы откладывали на сбережения в процентах от своего дохода, выросла до 33%, пишет CNN. В России людям тоже удалось скопить деньги во время карантина и отложить их. Управлять финансами в кризис трудно, и мы уже писали, как это сделать. А в этой статье посмотрим, как сохранить тот ритм накоплений, который выработался в пандемию. Вот несколько советов.

Это первое, с чего стоит начать. Заведите отдельный счет или дебетовую карту, куда сможете перечислять проценты от вашей зарплаты, подработки, аванса или прибыли от бизнеса. Сколько именно — зависит от уровня дохода и обязательных трат. Важно, чтобы это стало привычкой. Поэтому старайтесь откладывать систематически каждый раз, не пропускать и не переносить платежи. Допустим, у вас зарплата ₽80 тыс. в месяц. Если откладывать 15% ежемесячно, то за год можно накопить ₽144 тыс.

Сколько именно — зависит от уровня дохода и обязательных трат. Важно, чтобы это стало привычкой. Поэтому старайтесь откладывать систематически каждый раз, не пропускать и не переносить платежи. Допустим, у вас зарплата ₽80 тыс. в месяц. Если откладывать 15% ежемесячно, то за год можно накопить ₽144 тыс.

Чтобы избежать соблазна перенести или отменить ежемесячный взнос в свою копилку, можно настроить автоматические отчисления. Узнайте в своем банке, как это сделать. Можно выбрать дату и сумму, которую сервис должен будет списать. Но даже автоматизация процесса не всегда помогает. Поэтому для этих целей можно специально открыть вклад в банке, с которого нельзя будет снимать средства до его закрытия. Тогда при каждом поступлении средств на ваш счет банк сразу же переведет деньги на этот вклад.

Не секрет, что у многих дебетовых картах есть кешбэк на остаток или на отдельные категории покупок — определенный процент будет возвращаться вам на счет. В некоторых банках средства возвращаются в деньгах, в некоторых — в бонусах. А если у вас на дебетовой карте в месяц остается больше определенной суммы, то за это банк тоже может начислить пару процентов.

А если у вас на дебетовой карте в месяц остается больше определенной суммы, то за это банк тоже может начислить пару процентов.

Также можно следить за бонусами партнеров банка, как правило, они обновляются в мобильном приложении. Кредитные карты тоже бывают с кешбэком, если вы тратите по ним определенную сумму в месяц. Ее можно сразу же пополнять с дебетовой карты, чтобы не платить проценты, а кешбэк направлять на сберегательный счет.

От необязательной или импульсивной покупки переводите такое же количество денег на счет. Тут двойная выгода. Во-первых, если вы понимаете про себя, что порой не в силах вписаться в строго распланированный бюджет, то при необдуманных покупках ваш накопительный счет также будет пополняться. А во-вторых, прежде чем в очередной раз покупать ненужную вещь, вы задумаетесь, а стоит ли оно того? Ведь придется заплатить как бы дважды. За саму покупку в магазине и за свое желание купить эту вещь, переведя такую же сумму на счет. Также можно округлять сумму остатка по карте каждый день и переводить на счет мелочь. Например, на вашей карте в конце дня осталось ₽30 573. ₽573 отправляются в копилку.

Например, на вашей карте в конце дня осталось ₽30 573. ₽573 отправляются в копилку.

С собой или другом. Это совет для азартных. Можно сделать из процесса накопления настоящий челлендж. Обозначьте конкретную сумму и дату, до которой эту сумму нужно будет накопить. И придумайте вознаграждение. Тут можно настроиться на более крупные траты — новый девайс или шопинг.

Можно также частично применить предыдущее правило. Например, ваша цель — накопить ₽50 тыс. за полгода. Если это удастся сделать, потратьте такую же сумму себе на вознаграждение за труды. А если соревнуетесь с другом, то можно заранее определить приз или какое-то задание, которое не хотелось бы выполнять. Кто накопит установленную сумму и выигрывает — получает приз, а кто проиграет — приз не получает да еще и выполняет задание.

Правило 30 дней гласит: прежде чем сделать большую и порой незапланированную покупку, отложите ее и подумайте о ней 30 дней. Этот лайфхак может подойти тем, кто покупает новую модель телефона, ноутбука, электронных часов или других девайсов при каждом новом релизе. Возьмите сумму, которую вы планируете потратить на эту вещь, и отложите ее на сберегательный счет. Если спустя 30 дней она все еще вам будет казаться жизненно необходимым приобретением — покупайте. Если нет — оставляйте деньги на счете.

Возьмите сумму, которую вы планируете потратить на эту вещь, и отложите ее на сберегательный счет. Если спустя 30 дней она все еще вам будет казаться жизненно необходимым приобретением — покупайте. Если нет — оставляйте деньги на счете.

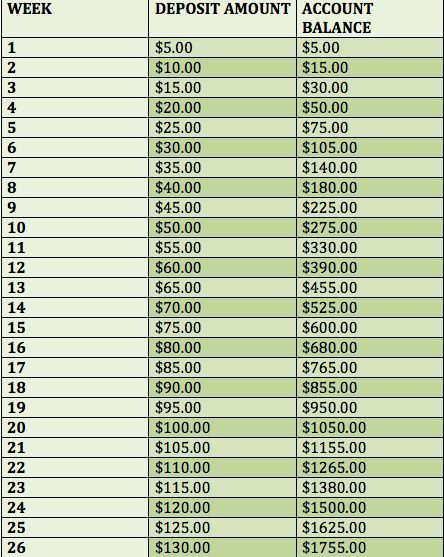

Правило «365» подойдет для тех, кто любит начинать новую жизнь с понедельника или Нового года. Чтобы следовать этому правилу, нужно каждый день откладывать деньги. Но не так, как в предыдущих пунктах, а с каждым днем все большую и большую сумму. Например, 1 января вы положите на свой счет ₽50, тогда 2 января придется перевести уже ₽100. И так далее, до следующего Нового года.

Как эффективно вести личный бюджет: что важно знать

Личные финансы,

Доходы,

Расходы,

Коронавирус

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Поделиться

Материалы к статье

Анна Хохлова

Автор

Pro Инвестиции

Что это значит

·

24. 12.22, 06:00

12.22, 06:00

Доллар по ₽60 или ₽80: прогнозы экспертов на 2023 год

Подборки

·

24.12.22, 08:00

Лучшие фонды на 2023 год: перспективные ПИФ и ETF

Мнение профи

·

26.11.22, 07:00

«Подобие пузыря». Что будет с ценами на жилье в 2023 году

Калькулятор целей сбережений — NerdWallet

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Введите целевую сумму и текущие сбережения, чтобы определить, сколько вносить каждый месяц.

By

Лорен Шван

Лорен Шван

Ведущий писатель | Личные финансы, долги

Лорен Шван — автор NerdWallet, который освещает долги, составление бюджета и стратегии экономии денег. Она ведет колонку «Деньги тысячелетия» для Associated Press. Ее работы также были отмечены USA Today, MarketWatch и другими. Лорен имеет степень бакалавра истории Калифорнийского университета в Санта-Круз. Она базируется в Сан-Франциско.

Под редакцией Кирстен ВерХаар

Кирстен ВерХаар

Старший ответственный редактор | eBay, Yahoo!

Кирстен ВерХаар — редактор отдела личных финансов, имеет степень по английской литературе Университета Колорадо в Боулдере. На своих предыдущих должностях она была ведущим редактором eBay, где руководила командой писателей, которые освещали глобальную группу контента сайта. Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

На своих предыдущих должностях она была ведущим редактором eBay, где руководила командой писателей, которые освещали глобальную группу контента сайта. Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Откладывание достаточного количества денег на будущее начинается с плана. Нацелились ли вы на новую машину, свадьбу или фонд на случай непредвиденных обстоятельств, постепенное снижение стоимости может помочь вам достичь этого. Используйте наш инструмент, чтобы начать работать над достижением своей цели экономии.

Как использовать калькулятор цели сбережений

Сообщите нам, сколько вы хотите сэкономить и когда вы хотите достичь своей цели. Мы посчитаем, сколько экономить каждый месяц.

Если у вас есть несколько финансовых целей, используйте этот калькулятор, чтобы сосредоточиться на каждой из них в отдельности. Затем вы можете решить, лучше ли расставить приоритеты или начать решать их все сразу.

Как достичь цели ежемесячных сбережений

Выяснить, сколько денег нужно откладывать, — это только полдела. Далее следует предпринять правильные шаги, чтобы перестать тратить и начать экономить больше денег. Не уверен, где начать? Вы можете обратиться к советам NerdWallet по экономии денег.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Об авторе: Лорен Шван покрывает потребительские кредиты и долги в NerdWallet. Ее работы были отмечены USA Today и Associated Press. Читать дальше

Ее работы были отмечены USA Today и Associated Press. Читать дальше

На аналогичной ноте…

Сколько денег я должен иметь на сбережениях?

У каждого свое мнение о том, сколько наличных денег следует хранить на банковском счете. Правда в том, что это зависит от вашего финансового положения. Что вам нужно хранить в банке, так это деньги на ваши регулярные счета, ваши дискреционные расходы и часть ваших сбережений, которая составляет ваш резервный фонд.

Помимо хранения средств на счете, вы также должны хранить от 100 до 300 долларов наличными в своем кошельке и около 1000 долларов в домашнем сейфе на повседневные расходы.

Все начинается с вашего бюджета. Если вы неправильно составите бюджет, у вас может не остаться ничего на вашем банковском счете. Нет бюджета? Пришло время разработать его или усовершенствовать то, что вы планировали до сих пор. Вот некоторые мысли о том, как это сделать.

Key Takeaways

- Сколько наличных денег вы должны хранить в банке, зависит от вашего финансового положения и целей сбережений.

Все начинается с наличия бюджета.

Все начинается с наличия бюджета. - Правило 50/30/20 и метод финансового гуру Дейва Рэмси — два популярных подхода к составлению бюджета.

- Оба предоставляют план распределения денег на ваши регулярные счета, дискреционные расходы и откладывание части ваших сбережений в резервный фонд.

Все начинается с наличия бюджета.

Все начинается с наличия бюджета.Сколько наличных денег хранить в банке

Правило 50/30/20

Во-первых, давайте посмотрим на всегда популярное бюджетное правило 50/30/20. Сенатор Элизабет Уоррен представила правило в книге 9.0082 All Your Worth: The Ultimate Life Life Money Plan , которую она написала в соавторстве со своей дочерью. Вместо того, чтобы пытаться следовать сложному бюджету с сумасшедшим количеством строк, вы можете думать о своих деньгах как о трех ведрах.

Затраты, которые не меняются (фиксированные): 50%

Было бы неплохо, если бы у вас не было ежемесячных счетов, но счета за электричество приходят, как и счета за воду, интернет, машину и ипотеку (или аренду). Предполагая, что вы оценили, как эти расходы вписываются в ваш бюджет, и решили, что они обязательны, вы не можете ничего сделать, кроме как оплатить их.

Предполагая, что вы оценили, как эти расходы вписываются в ваш бюджет, и решили, что они обязательны, вы не можете ничего сделать, кроме как оплатить их.

Постоянные расходы должны составлять около 50% вашего ежемесячного бюджета.

Дискреционные деньги: 30%

Это ведро, куда идет все (в пределах разумного). Это ваши деньги, которые вы можете использовать на нужды, а не на нужды.

Интересно, что большинство планировщиков включают еду в это ведро, потому что у вас есть большой выбор того, как вы справитесь с этими расходами: вы можете поесть в ресторане или поесть дома, вы можете купить непатентованный или известный бренд, или вы можете купить дешевую банку супа или кучу органических ингредиентов и сделать свой собственный.

В это ведро также входит фильм, покупка нового планшета или помощь в благотворительности. Вам решать. Общее правило — 30% вашего дохода, но многие финансовые гуру утверждают, что 30% — это слишком много.

Финансовые цели: 20%

Если вы не откладываете агрессивно на будущее — может быть, финансируете IRA, план 529, если у вас есть дети, и, конечно, вносите вклад в пенсионный план 401 (k) или другой пенсионный план, если это возможно, — вы настраиваете себя к трудным временам впереди.

Если у вас нет резервного фонда, большую часть этих 20% следует сначала направить на его создание.

Проценты правила 50/30/20 должны применяться к вашему доходу после уплаты налогов, который представляет собой вашу заработную плату.

Другая бюджетная стратегия: метод Дэйва Рэмси

Финансовый гуру Дэйв Рэмси придерживается другого взгляда на то, как вы должны делить свои деньги. Его рекомендуемые распределения выглядят примерно так (выражены в процентах от вашей заработной платы):

- Благотворительность: 10 %

- Сбережения: 10 %

- Продукты питания: 10–15 %

- Коммунальные услуги: 5–10 %

- Жилье: 25 % 5–10 %

- Страхование: 10–25 %

- Отдых: 5–10 %

- Личные расходы: 5–10 %

- Разное: 5–10 %

Об этом чрезвычайном фонде

Помимо ваших ежемесячных расходов на проживание и дискреционных денег, основная часть денежных резервов на вашем банковском счете должна состоять из вашего резервного фонда. Деньги для этого фонда должны поступать из части вашего бюджета, предназначенной для сбережений, будь то 20% от 50/30/20 или 10% Рэмси.

Деньги для этого фонда должны поступать из части вашего бюджета, предназначенной для сбережений, будь то 20% от 50/30/20 или 10% Рэмси.

Сколько тебе надо? У всех разное мнение. Большинство финансовых экспертов в конечном итоге считают, что вам нужен запас наличности, равный шестимесячным расходам: если вам нужно 5000 долларов, чтобы выжить каждый месяц, откладывайте 30 000 долларов.

Гуру по личным финансам Сьюз Орман советует создать восьмимесячный аварийный фонд, потому что именно столько времени требуется среднему человеку, чтобы найти работу. Другие эксперты говорят, что три месяца, в то время как некоторые говорят, что ни одного, если у вас небольшой долг, уже есть много денег, сэкономленных на ликвидных инвестициях, и есть страховка качества.

Должен ли этот фонд действительно находиться в банке? Некоторые из тех же экспертов посоветуют вам хранить свой пятизначный резервный фонд на инвестиционном счете с относительно безопасными отчислениями, чтобы заработать больше, чем ничтожные проценты, которые вы получите на сберегательном счете. С другой стороны, последние месяцы, возможно, изменили ваши представления о том, что кажется «безопасным».

С другой стороны, последние месяцы, возможно, изменили ваши представления о том, что кажется «безопасным».

Основная проблема заключается в том, что деньги должны быть мгновенно доступны, если они вам нужны. (А также помните, что деньги на банковском счете застрахованы FDIC).

Если у вас нет резервного фонда, вам, вероятно, следует создать его, прежде чем вкладывать свои финансовые цели / сбережения в пенсионные или другие цели. Стремитесь создать фонд до расходов за три месяца, а затем распределите свои сбережения между сберегательным счетом и инвестициями, пока у вас не будет спрятано средств на шесть-восемь месяцев.

После этого ваши сбережения должны пойти на пенсию и другие цели — инвестирование во что-то, что приносит больше, чем банковский счет.

Сколько денег я должен хранить на своем сберегательном счете?

Сколько денег вы должны хранить на сберегательном счете, зависит от вашего бюджета. Сберегательные счета предназначены для приема депозитов, а не для частых изъятий. На самом деле вам обычно разрешается снимать не более шести раз в месяц со сберегательного счета. Они предоставляют вам место для вложения денег, которое отделено от ваших повседневных банковских потребностей, таких как создание чрезвычайного фонда или достижение большой цели сбережений, например отпуск мечты.

На самом деле вам обычно разрешается снимать не более шести раз в месяц со сберегательного счета. Они предоставляют вам место для вложения денег, которое отделено от ваших повседневных банковских потребностей, таких как создание чрезвычайного фонда или достижение большой цели сбережений, например отпуск мечты.

Однако на фоне финансового напряжения COVID-19пандемии Федеральная резервная система ввела временное правило, чтобы банкам больше не приходилось ограничивать снятие средств со сберегательных счетов шестью разами в месяц. Вместо этого клиенты могут совершать неограниченное количество переводов и снятия средств со своих сбережений. Банки не обязаны внедрять это изменение, поэтому уточните подробности в своем банке.

Сколько денег я должен держать на своем текущем счете?

Текущие счета предназначены для обработки многих транзакций, таких как оплата счетов или снятие наличных, необходимых для ежедневных расходов. Сумма денег на вашем текущем счете должна быть достаточной для оплаты ежемесячных счетов, снятия наличных для других расходов и для того, чтобы вы не пострадали от платы за овердрафт.