10 лекций TED об отношениях с деньгами

/Журнал/Накопить и сохранить

Дельные советы

В статье собраны 10 лекций от психологов и финансовых экспертов о том, как наладить отношения с деньгами, научиться экономить и копить, а также зарабатывать больше.

31.05.20

511

Поделиться

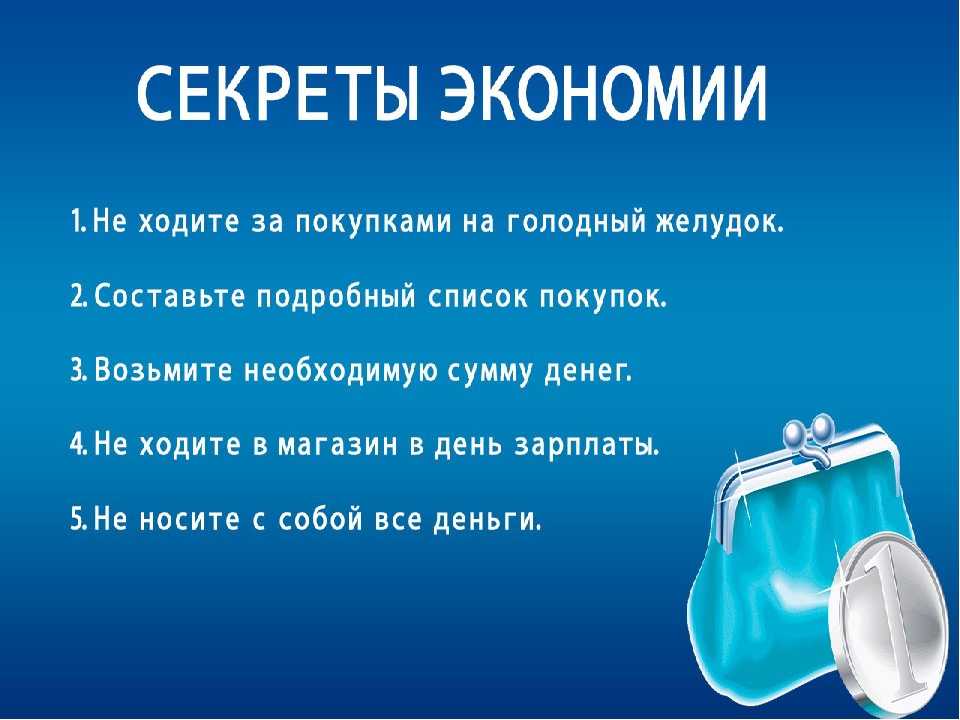

Три психологических трюка, которые помогут копить деньги

Все знают, что нужно копить деньги и иметь какую-то сумму на случай потери работы, снижения дохода и прочих событий. На деле же люди делают всё меньше накоплений. Специалист по финансовому поведению Венди Де Ля Роса изучает, как люди принимают решения, чтобы улучшить финансовое благополучие. В ролике Венди даёт 3 психологических трюка, которые помогут сэкономить деньги и увеличить сбережения, но не потребуют большого количества сил и времени.

Метод самоограничения

Ежедневно мы принимаем какие-то решения, которые в итоге приводят к хорошим или плохим последствиям. Отказываться от соблазнов настоящего ради достижений в будущем непросто. В своём выступлении психолог Дэниел Голдштейн рассказывает о соблазнах и о методе самоограничения, который можно использовать в том числе в своих отношениях с деньгами. Он придумал программы, которые дают человеку возможность представить себя в будущем и сделать правильный выбор. В видео он объясняет их и говорит о сложностях, с которыми неизбежно сталкиваешься, когда пытаешься внедрить механизмы в жизнь.

Как понять свою цену

Никто и никогда не заплатит вам столько, сколько вы стоите. Вместо этого работодатели платят столько, сколько они думают, что вы стоите. Консультант по ценообразованию Кейси Браун рассказывает, как научиться формировать мнение о себе и о цене своей работы. По её мнению, сначала работник должен сам назначить цену своего труда, а уже потом требовать её от начальника. В видео она делится историями, которые могут помочь вам лучше осознать вашу стоимость и зарабатывать в соответствии со своей квалификацией.

По её мнению, сначала работник должен сам назначить цену своего труда, а уже потом требовать её от начальника. В видео она делится историями, которые могут помочь вам лучше осознать вашу стоимость и зарабатывать в соответствии со своей квалификацией.

Деньги и самооценка

Говорить о деньгах не принято. Многим вести такие беседы стыдно и неудобно. В результате человек с финансовыми трудностями попадает в замкнутый круг: он не в силах решить свои проблемы, но не может обратиться за помощью, боясь порицания и осуждения. Психолог Тэмми Лалли в своём выступлении на личном примере рассказывает, как уйти от денежного стыда, как помочь людям, которые оказались в трудной финансовой ситуации. Также Лалли задаётся вопросом, почему деньги для нас так важны, почему люди приравнивают банковские счета к самооценке и как от этого избавиться. По её мнению, важно вовремя открыто взглянуть в глаза проблеме, пока не стало слишком поздно.

Честно о личном финансовом кризисе

В тяжёлую финансовую ситуацию можно попасть, даже имея хорошее образование, работу и общее понимание о том, как обращаться с деньгами. Если сбережений нет, любая трудность, вставшая на пути, может обернуться для человека личным экономическим кризисом. При этом миллионы людей вступают в свои старшие годы с пустыми карманами. В ролике автор Элизабет Уайт честно рассказывает о личных финансовых проблемах и предлагает практические советы о том, как жить ярко с ограниченным доходом.

Как наше поведение мешает экономить

Ещё один интересный и важный ролик про сбережения и процесс накопления денег. Экономист Шломо Бенарци считает, что люди воспринимают необходимость откладывать деньги не как приобретение, а как потерю. Очень легко представить, как вы начнёте копить на следующей неделе, но как на счёт настоящего момента? Шломо Бенарци полагает, что это одно из самых больших препятствий на пути к сбережению достаточного количества денег. Он предлагает двигаться к накоплению постепенно. В ролике экономист рассказывает о поведении, препятствующем накоплению денег, и задаётся вопросом: «Как обратить поведенческие трудности в поведенческие решения?»

Он предлагает двигаться к накоплению постепенно. В ролике экономист рассказывает о поведении, препятствующем накоплению денег, и задаётся вопросом: «Как обратить поведенческие трудности в поведенческие решения?»

Почему важно знать, сколько получают коллеги

Каждый знает свой месячный оклад. Но интересовались ли вы, сколько получают коллеги – люди, с которыми вы работаете и выполняете похожие функции? Вы должны это знать, и ваши коллеги тоже должны знать, сколько платят вам, говорит исследователь управления Дэвид Буркус. На выступлении Буркус ставит под сомнение наши культурные представления о сохранении зарплат в тайне. На самом деле осведомлённость о доходе друг друга приносит пользу сотрудникам, организациям и обществу. В компаниях, где система оплаты труда прозрачна, работники реже ссорятся и реже считают, что им недоплачивают. При другом подходе работодатель использует скрытность подчинённых – например, чтобы экономить. В таком случае достаточно сказать работнику, что платить больше ему не могут, при том что коллега за соседним столом получает значительно более крупную сумму.

В таком случае достаточно сказать работнику, что платить больше ему не могут, при том что коллега за соседним столом получает значительно более крупную сумму.

Финансовое поведение людей схоже с поведением обезьян

Профессор психологии Лори Сантос ищет причины человеческой непоследовательности в отношениях с деньгами. Сантос задаётся вопросом: как такой умный вид, как человек, может совершать такие глупые ошибки. Чтобы понять истоки проблемы, профессор наблюдает за тем, как решения принимают наши дальние родственники – приматы. Любопытно, что наше денежное поведение схоже с поведением приматов. Например, обезьянам, как и людям, свойственна готовность рискнуть, чтобы получить больше.

Портят ли деньги людей

Принято считать, что деньги портят людей. Этот вопрос изучает социальный психолог Пол Пифф. Он исследует взаимосвязи между характером, поведением людей и финансами. В ролике Пифф рассказывает, как меняется человек, ощущающий богатство. Оказывается, наличие денег на счёте может круто изменить поведение, даже если речь идёт всего лишь об игре «Монополия». Но с ухудшением характера из-за денег можно бороться.

Он исследует взаимосвязи между характером, поведением людей и финансами. В ролике Пифф рассказывает, как меняется человек, ощущающий богатство. Оказывается, наличие денег на счёте может круто изменить поведение, даже если речь идёт всего лишь об игре «Монополия». Но с ухудшением характера из-за денег можно бороться.

Можно ли на самом деле купить счастье

Старая поговорка гласит: не в деньгах счастье. В выступлении на TEDxCambridge Майкл Нортон опровергает это утверждение. Он провёл эксперимент и выяснил, что счастье можно купить, но только если не тратить деньги только на себя. При этом не стоит считать, что деньги сами по себе делают счастливее. Нортон рассказывает о людях, выигравших в лотерею, чья жизнь в итоге оказалась разрушенной из-за внезапного богатства.

Реклама от партнера

- Три психологических трюка, которые помогут копить деньги

- Метод самоограничения

- Как понять свою цену

- Деньги и самооценка

- Честно о личном финансовом кризисе

- Как наше поведение мешает экономить

- Почему важно знать, сколько получают коллеги

- Финансовое поведение людей схоже с поведением обезьян

- Портят ли деньги людей

- Можно ли на самом деле купить счастье

Выгодные ставки по вкладам

Выбирайте и открывайте депозиты в разных банках в одном личном кабинете

Читайте также

Как обращаться с деньгами, чтобы не жить от зарплаты к зарплате — Work.

ua

uaСтатья для тех, кто когда-либо держал деньги в руках. Проверьте, умеете ли вы привлекать, сохранять и приумножать деньги.

Зачем мы хотим работать? Чтобы зарабатывать деньги, или не поэтому? А размер зарплаты важен? А дальше как распоряжаться деньгами, чтобы хватало на всё и ещё оставалось?

В обществе отсутствует культура обращения с деньгами. Школа не учит этому. Да и не каждый родитель объясняет своим детям как общаться с финансами, потому что часто и сами не умеют находить общий язык с ними.

Поэтому Work.ua и поднимает эту тему: чтобы деньги приходили в вашу жизнь, нужно развивать в себе правильное к ним отношение и придерживаться определенных правил для их привлечения, которые говорят вот о чем.

Не залезайте в долги

В жизни очень много соблазнов. Каждый раз семь раз подумайте, брать или нет очередной кредит. Правильный ответ — «Не брать!». Не покупайте то, что не можете себе позволить. Для этого нужно развить в себе определенные навыки контроля и сдерживания. Когда поставите личные финансы под контроль, у вас будет очень приятный бонус — делать дорогостоящие покупки без кредитов. За счет собственных средств. Неплохой стимул, правда?

Когда поставите личные финансы под контроль, у вас будет очень приятный бонус — делать дорогостоящие покупки без кредитов. За счет собственных средств. Неплохой стимул, правда?

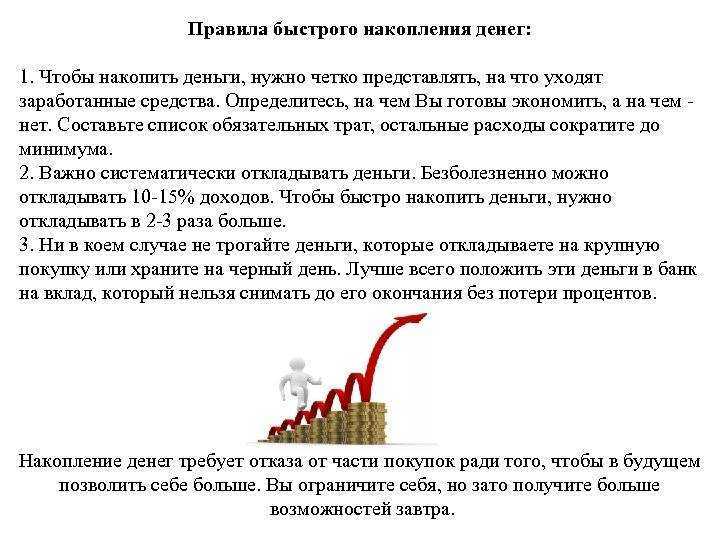

Откладывайте деньги

«Откладывать деньги — это компромисс. Вы немножечко отнимаете от своего сегодняшнего дня, чтобы улучшить свой завтрашний день», — Бодо Шефер.

Нужно научиться «платить себе». То есть определенную часть денежного месячного дохода фиксировать в личных «стабилизационных фондах» или с помощью полезных привычек:

1. Личный пенсионный фонд. Долгосрочный депозит с капитализацией процентов. Сюда выделяем 5-7% от месячного дохода. В будущем вы будете очень благодарны себе самому, 20 лет назад принявшему решение откладывать на безбедную старость.

2. Личный страховой фонд. Это ваш фонд на покрытие различных непредвиденных расходов. На него выделяем 10-15% от месячного дохода.

3. Привычка «кошелек величия» или «копилка». Принцип использования такой:

- каждый раз, когда необходимо заплатить кому-то, от необходимой для оплаты суммы отнимается 10% денег;

- откладывайте их в «кошелек величия».

Например, вам необходимо заплатить 400 условных единиц денег. Значит, в основном кошельке должно быть 440, из которых вы сначала забираете 40 и перекладываете их в свой «кошелек величия» со словами: «Я богат! Я силен! Я могу!». Поддержать и похвалить себя крайне важно. Привычки должны нам нравиться.

А что делать, если есть всего лишь 400 условных единиц денег? Либо отложить 40 и сделать покупку за 360, если это возможно, либо не покупать.

Создавайте дополнительные источники дохода

Еще одно очень важное правило денег — создавать активы. Активы в данном понимании — это источники постоянного пассивного дохода. Чем больше таких источников у вас будет, тем больший денежный поток они сформируют.

Самые распространенные варианты активов:

- Акции.

- Облигации.

- Недвижимость.

- Патенты, авторские права, интеллектуальная собственность.

- Веб-сайты и блоги. Не обязательно популярные.

- Раскрученные паблики в социальных сетях.

Считайте свои деньги

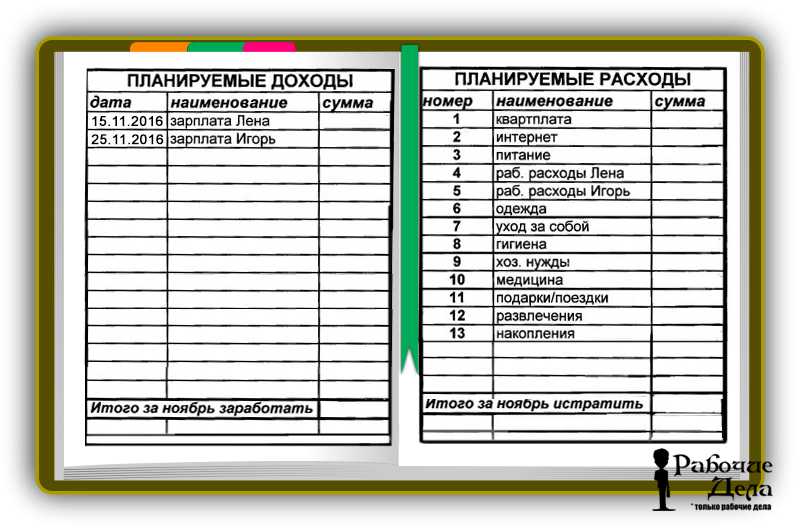

Деньги любят счет. Вам нужно научиться считать все свои личные или семейные доходы и расходы. Если вы хотите взять под контроль свои финансы и создать условия для постоянного увеличения благосостояния, вам придется это делать.

Заработная плата (и вообще доходы) — менее управляемая величина, нежели наши расходы. Ежедневно разносите доходы и расходы. Анализируйте и оптимизируйте статьи расходов. Можно вести такую бухгалтерию в Excel. Но есть много программ и мобильных приложений для автоматизации этого процесса. Как вывод, после оптимизации вы должны начать составлять бюджет и четко придерживаться его.

Главное и единственное правило — тратьте деньги с умом. Не поддавайтесь коварным соблазнам купить бесполезную вещь, боритесь с ленью и не пропускайте выгодных предложений. При таком подходе вам не придется обшаривать карманы зимней куртки, в надежде найти 50 гривен. Хотя это и всегда приятно!

Убирайте негативные финансовые установки

В вашей голове может быть зашито большое число неправильных негативных установок, связанных с деньгами, а также привычек, программирующих на бедность. Они могут быть вызваны воспитанием, чертами вашего характера, отрицательным личным опытом.

Они могут быть вызваны воспитанием, чертами вашего характера, отрицательным личным опытом.

Ваша цель — сознательно заменять их на положительные, позитивные. Все просто — чтобы деньги полюбили вас, вам нужно полюбить их. Это тоже правило денег!

Не скупитесь на страховки

В жизни случается всякое: горят дома, бывают несчастные случаи и т.д. Не тяните время, застрахуйтесь от основных рисков.

Отдавайте часть своих денег на благотворительность

Чем больше отдаешь, тем больше получаешь — этот закон вселенной действительно работает! Идеально отдавать на эти цели еще 10% своих доходов. Но начать можно и с 1%. Жертвовать надо научиться добровольно и с легким сердцем.

Вкладывайте деньги в свое развитие и обучение

В том числе в финансовое образование. Действительно, управлять денежными потоками и правильным инвестированием своих средств может научиться каждый. И чем раньше начать, тем быстрее придет положительный эффект.

Относитесь к деньгам как к инструменту, а не главной цели

Характерная черта многих настоящих миллионеров — это отсутствие культа денег. Они просто идут к своей цели, и деньги являются для них просто приятным бонусом на этом пути.

Они просто идут к своей цели, и деньги являются для них просто приятным бонусом на этом пути.

«Любите то, что вы делаете, не переставайте развиваться в профессиональном плане, и богатство придет к вам, рано или поздно», — пишет Thomas J. Stanley в книге «The Millionaire Mind». Трудно с этим поспорить.

Богатеть — это интуитивное желание каждого. Скорее почувствуйте это желание и действуйте. Для финансовой грамотности Work.ua советует прочесть книгу Бодо Шефера «Мани, или азбука денег». Эта книга полезна и понятна как детям, так и взрослым. А также познакомьтесь с классикой жанра «Бедный папа, богатый папа» Роберта Кийосаки, если еще не знакомы. Успехов в зарабатывании денег и их грамотном использовании!

По материалам книги Сергея Бородина «Код Феникса».

Получать новости в Telegram

Чтобы оставить комментарий, нужно войти.

Extreme Saving (форум бережливости на permies)

Саймон Джонсон написал: [много всего]

Это заставило меня снова задуматься. Провел холодное утро внутри, собирая эту статью.

Провел холодное утро внутри, собирая эту статью.

Время от времени я буду редактировать его на своем маленьком веб-сайте и делиться здесь тем, что у меня есть.

Решение об экономии денег

Я работаю на промышленного подрядчика. Тяжелая работа, долгие часы, хорошая оплата. Большую часть года наблюдается плотный график. Ближе к концу года мы обычно делаем перерыв на 2-3 месяца с короткими неделями, может быть, неделю здесь и там будем видеть нас в доме каждый день. Слава богу, мы замедляемся прямо сейчас, это было долго!

Ребята, с которыми я работаю, хорошо зарабатывают по профсоюзной шкале. Те, кто находится в нижней части шкалы заработной платы, могут получать домой 1000 долларов в неделю и делать это в течение нескольких недель за каждый из нескольких проектов в течение года. Когда наступает медленная часть года, эти ребята разоряются и голодают. Я вижу это каждый год. Приходят большие жирные чеки, и они избавляются от них так быстро, как только могут. Они оплачивают свои счета, покупают новые ботинки, напиваются, приобретают новый грузовик, лодку, ружье, четырехколесный транспорт или что-то еще, что им нравится. Один парень не может пройти мимо магазина спортивных товаров, не потеряв 500 баксов. У них есть свои большие игрушки для мальчиков, и они любят их хвастаться. Они живут одним днем. Они много работают и много играют. Это жизнь грубияна.

Они оплачивают свои счета, покупают новые ботинки, напиваются, приобретают новый грузовик, лодку, ружье, четырехколесный транспорт или что-то еще, что им нравится. Один парень не может пройти мимо магазина спортивных товаров, не потеряв 500 баксов. У них есть свои большие игрушки для мальчиков, и они любят их хвастаться. Они живут одним днем. Они много работают и много играют. Это жизнь грубияна.

У них есть деньги в карманах, они счастливы и хорошо проводят время. Нет такого понятия, как завтра. Завтра о себе позаботится. Работы будет много. За исключением тех случаев, когда работа падает, завтра не заботится о себе, а завтра подбегает, чтобы ударить их по лицу. Внезапно у них нет денег в кармане, они не счастливы и ничего, кроме хорошего времяпрепровождения. Как это произошло? Каждый год одна и та же картина. Все хорошо, потом все идет к черту. Они проводят часть года в ловушке, часть года крича и крича, часть года в нищете.

Возьмите пару дюжин этих парней, двое или трое сэкономили несколько баксов.

Я был там. Работай всю неделю, получай зарплату, иди выпусти пар. Тратьте деньги в барах, оплачивайте счет за свет вовремя, чтобы его не отключили. На этой неделе я должен заплатить страховку за машину, на следующей неделе я заплачу арендную плату. Если я поговорю с домовладельцем, он даст мне пару дней, чтобы добраться до следующей зарплаты. Я могу получить аванс наличными на кредитную карту для оплаты автомобиля. Текущий счет опустился до 17 долларов, поэтому мне придется оплатить счет по кредитной карте в следующем месяце и, надеюсь, не вернуть чек. К черту просроченные платежи. Свет горит, бензина в машине достаточно, а в доме есть макароны с сыром, хот-доги и лапша рамэн. Эй, у меня в кармане 20 баксов, я могу потусить с парочкой приятелей в баре. Если все пойдет хорошо, я буду в порядке.

На этой неделе я должен заплатить страховку за машину, на следующей неделе я заплачу арендную плату. Если я поговорю с домовладельцем, он даст мне пару дней, чтобы добраться до следующей зарплаты. Я могу получить аванс наличными на кредитную карту для оплаты автомобиля. Текущий счет опустился до 17 долларов, поэтому мне придется оплатить счет по кредитной карте в следующем месяце и, надеюсь, не вернуть чек. К черту просроченные платежи. Свет горит, бензина в машине достаточно, а в доме есть макароны с сыром, хот-доги и лапша рамэн. Эй, у меня в кармане 20 баксов, я могу потусить с парочкой приятелей в баре. Если все пойдет хорошо, я буду в порядке.

Затем машина сломалась, спустила шина, я получил штраф за превышение скорости, заболел на пару дней, ваш приятель занял 5 баксов и не отвечает на звонки, работа была прервана, потому что другой подрядчик ждет детали или материалы, хот-доги испортились, банк ударил меня комиссией за возвращенные чеки, как и 3 компании, которым я выписывал чеки.

Бабушка говорила тебе копить копейки и не тратить всю зарплату на какую-то большую стереосистему. Все это время она знала, что ты будешь, и ничего не могла с этим поделать. Некоторым людям приходится учиться на горьком опыте, и жизнь будет продолжать давать тяжелые уроки, пока вы не научитесь или не будете выброшены на обочину. Некоторые никогда не учатся. Я пытаюсь объяснить ребятам на работе. «Сэкономьте свои копейки» или «Сэкономьте на счетах за 3 месяца», — говорю я. Но когда у них накопилось несколько долларов, и они увидели мотоцикл, о котором всегда мечтали, они снова разорились.

Для сохранения полезно иметь 2 вещи:

-доход

-план

-решение

Без дохода мало что можно сделать. Все, что я могу сделать, это предложить несколько идей для развития дохода. На этом сайте есть идеи для развития дохода. Без плана вы ограничены прихотью и случаем. Любая возникающая проблема становится препятствием. Имея план, вы сможете справиться с еще большими проблемами, не страдая и не жертвуя своим образом жизни. Вы можете двигаться вперед, даже если это только немного за один раз.

На этом сайте есть идеи для развития дохода. Без плана вы ограничены прихотью и случаем. Любая возникающая проблема становится препятствием. Имея план, вы сможете справиться с еще большими проблемами, не страдая и не жертвуя своим образом жизни. Вы можете двигаться вперед, даже если это только немного за один раз.

Давайте сначала посмотрим на результат, так что есть цель, цель, цель всей этой экономии. Имея в виду рациональную достижимую цель, составление плана становится пошаговым процессом. Вычеркивайте пункты из списка по одному, и вы достигнете любой поставленной цели.

Представьте, что вы будете жить без проблем. У тебя есть все, что тебе нужно, счета оплачены, в доме есть еда, свет горит, тепло, на тебе нет тряпья, машина в хорошем состоянии, бензина много. чтобы добраться до работы, крыша над головой, которая будет оплачена, и никаких забот, по крайней мере, на время. Спущенная шина, сломанная печь или штраф за парковку не сломают вас, потому что у вас есть деньги, чтобы справиться с этим. Если вы потеряете работу, у вас есть деньги в банке, чтобы оплачивать счета достаточно долго, чтобы либо найти другую работу, либо начать свой собственный бизнес. Вы можете делать то, о чем мечтали, купить эту модную машину, позволить себе землю в деревне с курами и утками. Вы можете отвезти детей в Диснейуорлд, подарить им потрясающее Рождество, отправить их в колледж. Ты можешь отправиться в медовый месяц, который всегда обещал. Вы можете жить в комфорте с теми, кто вам дорог.

Если вы потеряете работу, у вас есть деньги в банке, чтобы оплачивать счета достаточно долго, чтобы либо найти другую работу, либо начать свой собственный бизнес. Вы можете делать то, о чем мечтали, купить эту модную машину, позволить себе землю в деревне с курами и утками. Вы можете отвезти детей в Диснейуорлд, подарить им потрясающее Рождество, отправить их в колледж. Ты можешь отправиться в медовый месяц, который всегда обещал. Вы можете жить в комфорте с теми, кто вам дорог.

В качестве аналогии предположим, что вам нужно куда-то пойти. Вам нужно попасть из того места, где вы находитесь, туда, где вы хотите быть. Вам нужен автомобиль и карта. Ваш текущий доход — это транспортное средство, с которым вы начинаете. Вы можете сменить транспортное средство в любое время, починить свое транспортное средство, даже выйти и прогуляться, если вам нужно. Вы находитесь в точке А. Точка Б — это то, что вы решили. Это ваша цель. Теперь посмотрите на карту и решите, в каком направлении вы хотите идти. Влево, вправо, прямо, назад. Прямая — это здорово, неправильные повороты можно отменить, и вам, возможно, придется вернуться назад, прежде чем вы сможете двигаться вперед. Независимо от того, где вы, куда вы хотите пойти или в каком направлении вы хотите двигаться, вы никуда не пойдете, пока не примете решение идти куда-то.

Влево, вправо, прямо, назад. Прямая — это здорово, неправильные повороты можно отменить, и вам, возможно, придется вернуться назад, прежде чем вы сможете двигаться вперед. Независимо от того, где вы, куда вы хотите пойти или в каком направлении вы хотите двигаться, вы никуда не пойдете, пока не примете решение идти куда-то.

Решение — первый важный шаг. Если вы не решите изменить свой образ жизни, он не станет лучше. На самом деле, вероятно, будет еще хуже. Кроме того, решение должно быть серьезным. Если все, что вы делаете, это пустяки, этого будет недостаточно, чтобы изменить ситуацию на такое долгое время, что вы можете потерять веру, сдавшись и приняв свое страдание. Отнеситесь к этому серьезно. Делайте то, что нужно. Не сдавайся. Если вы не хотите пытаться и продолжаете пытаться, вы тратите свое время впустую. Одолжите немного денег, купите большой телевизор, примите свое несчастье и перестаньте жаловаться, потому что я не хочу это слышать, как и никто другой. Если вы готовы, вас ничего не держит.

Прими решение и соверши рывок. Делайте это с разумом и намерением. Вы хотите сэкономить деньги. Вам нужны деньги наготове, чтобы позаботиться о вещах по мере их возникновения, а не постфактум. Вы хотите лучшего образа жизни. Вы хотите более надежный уровень жизни. Вы хотите меньше хлопот. Вы хотите смыть работу. Вы хотите уйти в отставку. Вы хотите дать своим детям фору и светлое будущее. Вы хотите достойную пенсию. Вы хотите быть свободными от трудностей и беспокойства о том, как вы будете сводить концы с концами. У каждого из нас есть собственная мотивация делать то, что мы делаем. Если сделать это личным, это становится крестовым походом.

У крестового похода есть цель. Ранняя цель должна быть достигнута в разумные сроки, скажем, 500 долларов за 3 месяца. Глядя на статистику, около половины жителей Чикаго не имеют сбережений в размере 500 долларов. Это жизнь от зарплаты до зарплаты. Достигните этой первой вехи, и вы уже в лучшей ситуации, чем половина людей. Если вы ничего не сохраняете, это довольно хороший кусок изменения. Есть люди, которые зарабатывают гораздо больше, чем вы, но не имеют таких больших сбережений. Если вы уже находитесь на этом уровне или прошли его, поздравляем, но не останавливайтесь на достигнутом. Поднимите его на следующий уровень: месяц счетов.

Есть люди, которые зарабатывают гораздо больше, чем вы, но не имеют таких больших сбережений. Если вы уже находитесь на этом уровне или прошли его, поздравляем, но не останавливайтесь на достигнутом. Поднимите его на следующий уровень: месяц счетов.

Прежде чем копить деньги, нужно знать, куда они уходят. Счета достаточно легко отследить. Расходы из кармана могут потребовать ведения учета. Если вы потратите какую-то сумму, запишите ее в блокноте. Обед, газировка, бензин, пачка сигарет, молоко и хлеб по дороге домой. У большинства из нас очень похожие счета и привычки расходов. Мои основные расходы выглядят так:

Ипотека 500

Страхование имущества 0

Электрический 100

Газ 75

Телефон/Wi-Fi 77

Мобильный телефон 48

Налог на имущество 50

Автострахование 50

Вода 0

Канализация 0

Сбор мусора 0

Кабельное телевидение 0

Кредитные карты 0

Регистрация транспортного средства 10

Бакалея 200

Все остальное 200

ВСЕГО 1310

Это мои счета. Ваш будет другим. Некоторые из них являются контролируемыми, некоторые фиксированными, некоторые выплачиваются раз в год, некоторые выплачиваются вне установленного графика. В дополнение к этому списку я плачу за медицинскую страховку через отчисления из заработной платы на работе. Это около 30 долларов в неделю.

Ваш будет другим. Некоторые из них являются контролируемыми, некоторые фиксированными, некоторые выплачиваются раз в год, некоторые выплачиваются вне установленного графика. В дополнение к этому списку я плачу за медицинскую страховку через отчисления из заработной платы на работе. Это около 30 долларов в неделю.

Ипотека

Придется заплатить. Сдается первого числа месяца. В случае несвоевременной оплаты взимается штраф в размере 50 долларов США. В итоге окупится. Я когда-то платил арендную плату. Арендная плата, уплаченная с опозданием, обычно имеет пеню за просрочку. Арендная плата никогда не снижается. Когда вы съезжаете, вы не можете продать квартиру. Арендная плата – это деньги на ветер.

Страхование имущества

Арендная плата обычно не требует страхования имущества. Обычно это требование для ипотеки для защиты интересов кредитора. У меня есть устаревший мобильный дом. Страховая премия составляла 70 долларов в месяц и предлагала 11000 долларов покрытия. Я определил, что это было недостаточно, и прекратил платить премию. Пока я нарушаю контракт, кредитор (это место финансировалось владельцем) не имеет достаточно смекалки, чтобы следить за моей страховкой, в то время как банк, безусловно, будет. Мой держатель закладной был бы прав, если бы потребовал, чтобы я сохранил страховку или выплатил остаток по векселю. Я готов и могу сделать именно это.

Я определил, что это было недостаточно, и прекратил платить премию. Пока я нарушаю контракт, кредитор (это место финансировалось владельцем) не имеет достаточно смекалки, чтобы следить за моей страховкой, в то время как банк, безусловно, будет. Мой держатель закладной был бы прав, если бы потребовал, чтобы я сохранил страховку или выплатил остаток по векселю. Я готов и могу сделать именно это.

Электричество

В какой-то степени это контролируемые расходы. В доме все работает от электричества: вентиляция, свет, холодильник, колодец, бытовая техника. Цифра в 100 долларов является средней. Летом счет выше, потому что у меня работает кондиционер (я живу во Флориде). Зимой запускаю тепло. Если я оставлю свет на крыльце включенным, счет возрастет. Я могу выключить отопление и надеть свитер. Я могу включить оконный вентилятор вместо кондиционера. Я могу выключить свет. Я могу использовать бельевую веревку вместо сушилки. Если я избавлюсь от счетов за электричество, не будет ни воды, ни холодильника, ни будильника, чтобы заставить меня идти на работу и зарабатывать деньги для оплаты счетов. Некоторое количество электричества необходимо для поддержания моего образа жизни. Если бы у меня были деньги, я мог бы установить солнечные панели. Это снизит счет до нуля. Это стоит того, чтобы вложить 8000 долларов, чтобы сэкономить 100 долларов в месяц. Выплата ипотеки является более приоритетной задачей.

Некоторое количество электричества необходимо для поддержания моего образа жизни. Если бы у меня были деньги, я мог бы установить солнечные панели. Это снизит счет до нуля. Это стоит того, чтобы вложить 8000 долларов, чтобы сэкономить 100 долларов в месяц. Выплата ипотеки является более приоритетной задачей.

Газ

Мне нужно на работу, а идти слишком далеко. Общественного транспорта нет. Такси так далеко от города было бы возмутительно. Я должен вести машину, я должен сжигать бензин. Часть счетов за газ можно контролировать. Это 25-мильная поездка, чтобы забрать зарплату и пойти в банк. До супермаркета ехать 25 миль. Я делаю все свои дела за одну поездку. У меня есть сбережения, мне не нужно получать зарплату и ходить в банк каждую пятницу. У меня в доме достаточно еды и припасов, так что мне не нужно бегать в супермаркет каждую неделю. Я хожу в банк и супермаркет примерно раз в месяц. 3 поездки исключены. 75 миль топлива не нужно расходовать. В течение года это составляет 900 миль путешествия, за которые мне не нужно платить. При 23 милях на галлон в моем маленьком грузовике мне не нужно платить за 40 галлонов бензина. При цене 3,50 доллара за галлон это составляет 140 долларов в год, что достаточно для оплаты мобильного телефона в течение 3 месяцев. 5 лет назад я переехал ближе к месту работы, сократив поездки вдвое и сократив 30 миль в день до работы. 250 дней в году в течение 5 лет сэкономили мне 5700 долларов на топливе. Это сто баксов в месяц.

При 23 милях на галлон в моем маленьком грузовике мне не нужно платить за 40 галлонов бензина. При цене 3,50 доллара за галлон это составляет 140 долларов в год, что достаточно для оплаты мобильного телефона в течение 3 месяцев. 5 лет назад я переехал ближе к месту работы, сократив поездки вдвое и сократив 30 миль в день до работы. 250 дней в году в течение 5 лет сэкономили мне 5700 долларов на топливе. Это сто баксов в месяц.

Телефон/Wi-Fi

Телефон — деньги. Когда он звонит, это означает, что я скоро поеду на работу. Wi-Fi предлагает новости, информацию, развлечения, отчеты о погоде, позволяет мне оплачивать счета в Интернете, поддерживает связь с семьей и друзьями. Я могу использовать Интернет, чтобы заработать деньги. Здесь, в лесу, я не ловлю сотовый. Необходим стационарный телефон. Это контролируемые расходы в том смысле, что я могу не платить. Преимущества того стоят для меня, поэтому я плачу по счету.

Мобильный телефон

У меня самый дешевый телефон, который они продают, и самый низкий план. Я не пишу сообщения, у меня нет приложений, за которые нужно платить, у меня нет контракта на обслуживание. Единственная причина, по которой у меня это есть, это то, что мой босс может связаться со мной, чтобы сообщить мне, когда идти на работу. Если я пропущу звонок, это будет потеря заработной платы за несколько дней, которой более чем достаточно, чтобы оплатить счет. Если бы у меня не было работы, это позволило бы потенциальным работодателям связаться со мной. Я мог бы снять этот счет, но есть много преимуществ в том, чтобы иметь мобильный телефон.

Я не пишу сообщения, у меня нет приложений, за которые нужно платить, у меня нет контракта на обслуживание. Единственная причина, по которой у меня это есть, это то, что мой босс может связаться со мной, чтобы сообщить мне, когда идти на работу. Если я пропущу звонок, это будет потеря заработной платы за несколько дней, которой более чем достаточно, чтобы оплатить счет. Если бы у меня не было работы, это позволило бы потенциальным работодателям связаться со мной. Я мог бы снять этот счет, но есть много преимуществ в том, чтобы иметь мобильный телефон.

Налог на имущество

За это платят. Он выплачивается ежегодно. Просроченные платежи приносят проценты. Эбен, несмотря на то, что он выплачивается раз в год, я должен отчитаться за него и отложить деньги до наступления срока платежа.

Автострахование

Придется заплатить, иначе губминт придет. Я несу только ответственность. Этот старый грузовик был очень хорош для меня на протяжении многих лет, и у него осталось много жизни. Окупается уже несколько лет. Если он сломается, я могу получить другой автомобиль. Комплексное страхование ущерба не имеет ценности.

Окупается уже несколько лет. Если он сломается, я могу получить другой автомобиль. Комплексное страхование ущерба не имеет ценности.

Вода, канализация, вывоз мусора

Когда я жил в городе, мне приходилось платить за коммунальные услуги. Это крытая вода, канализация и мусор. Счет составлял около 120 долларов в месяц. В этом месте есть колодец и септическая система — никаких счетов. Вывоз мусора осуществляется вместе с налогом на имущество.

Кабельное телевидение

Последний раз у меня был телевизор 12 лет назад. Люди платят за то, чтобы смотреть телевизор. Вместе с деньгами они тратят время на просмотр телевизора. Время и деньги полетели к черту. Похоже, что средний счет за кабельное телевидение составляет около 65 долларов в месяц. Развлечения, новости и много чепухи. Я могу получить все необходимые мне развлечения из Интернета за гораздо меньшие деньги. Это контролируемый расход. Позвони в кабельную компанию, отключи. Если вы хотите сэкономить деньги, это законопроект, который не предлагает возврат инвестиций. Вырежьте это. Когда вы находитесь в лучшей ситуации и можете позволить себе роскошь, вы всегда можете попросить их снова включить ее.

Вырежьте это. Когда вы находитесь в лучшей ситуации и можете позволить себе роскошь, вы всегда можете попросить их снова включить ее.

Кредитные карты

Давным-давно у меня была газовая карта, VISA, Discover и пара карт универмага. Я мог пойти и купить все, что хотел, не выкладывая наличные. Все, что я должен был сделать, это заплатить больше позже. В какой-то момент я прибавил: 175 долларов в месяц в виде процентов. Это не включало погашение долга, это были только проценты. Газовая карта была скрытой. Купил бензин, поставил на карту. По мере роста баланса ежемесячный платеж рос. Через некоторое время месячный платеж сравнялся с месячной покупкой. Я платил одну и ту же сумму каждый месяц, большую часть которой составляли проценты, плюс ежегодная плата, плюс штрафы за просрочку время от времени. Это не сделка. Это мой тяжелый труд пропал даром. Единственные вещи, которые следует покупать в кредит, — это недвижимость и, возможно, хороший грузовик. Это контролируемый расход и ненужный. Потерять кредитные карты. Выплачивайте их в порядке наибольшей процентной ставки.

Потерять кредитные карты. Выплачивайте их в порядке наибольшей процентной ставки.

Регистрация транспортного средства

Должен платить каждый год. Во Флориде это делается в месяц вашего дня рождения. Губминты так поздравляют с днем рождения. Спасибо. У меня 2 грузовика и прицеп. Итого около 120 долларов в год. Не то чтобы это меня сломило, но это должно быть включено в счета, если я хочу иметь точный учет того, куда все это идет.

Бакалея

Это еда и расходные материалы, которые заставляют вас работать по дому. Это ваше усмотрение и личный выбор, которые определяют потраченную сумму. Я живу одна, у меня нет детей. Я довольно уместен на кухне. Я очень хорошо ем. Я могу питаться намного меньше, чем за 50 долларов в неделю, но я выбираю еду, которая лучше, чем лапша рамен. Если нужно, я могу сократить этот счет до минимального уровня. Нет ничего плохого в блинах время от времени. Всевозможные способы растянуть бакалейный доллар.

Все остальное

Это единственная статья расходов, которую вы лучше всего контролируете. Это сумма того, куда идет все, что не является счетом. Это включает в себя мои ходячие деньги. Это может быть довольно большое количество, если не контролировать. Моя цифра в 200 долларов включает в себя то, что я обычно трачу на все, от обеда до курения, может быть, 6 пачек время от времени, аварийную ручку, хлеб и молоко по дороге домой. Все остальные счета являются фиксированными, регулярными или могут быть устранены. Это то, что осталось. Здесь вы можете внести изменения, сэкономить копейки, найти расходы, которые нужно устранить, и найти деньги, которые можно отложить.

Это сумма того, куда идет все, что не является счетом. Это включает в себя мои ходячие деньги. Это может быть довольно большое количество, если не контролировать. Моя цифра в 200 долларов включает в себя то, что я обычно трачу на все, от обеда до курения, может быть, 6 пачек время от времени, аварийную ручку, хлеб и молоко по дороге домой. Все остальные счета являются фиксированными, регулярными или могут быть устранены. Это то, что осталось. Здесь вы можете внести изменения, сэкономить копейки, найти расходы, которые нужно устранить, и найти деньги, которые можно отложить.

Глядя на приведенные выше цифры, сокращение расходов на 10% позволит достичь цели в 500 долларов за 4 месяца. Это может показаться прекрасным планом, но когда арифметика встречается с реальностью, все становится сложнее. Снижение налога на имущество на 10% не произойдет. За 15 минут можно сэкономить 15% на страховке автомобиля, но у меня уже есть самые дешевые тарифы, какие только можно найти. Области, над которыми у меня больше всего контроля: энергетика, бакалея и все остальное. Это составляет до 575 долларов в месяц. Около 20 баксов в день.

Это составляет до 575 долларов в месяц. Около 20 баксов в день.

Мне посчастливилось иметь оплачиваемую работу. Мой доход значительно выше представленных здесь счетов. Так было не всегда. Десять лет назад я зарабатывал вдвое меньше, чем сейчас, и мои счета были выше. Я справлялся нормально, официанты предлагали наличные каждый день. Счета в основном оплачивались вовремя. Тогда я много тратил на пиво. Пока у меня было 20 баксов в конце недели, я мог получить ящик пива, чтобы пережить выходные. Образ жизни не очень. У меня не было машины. У меня был минимум одежды для работы. В старом доме не было кондиционера; Лето было жестоким. Отоплением служила пара небольших газовых печей, прикрепленных к стене, но без изоляции было довольно холодно. Я начал ремонт ванной комнаты, который был незавершенным. Сантехника была на месте, а стены и напольное покрытие — нет. Стиральная машина начала издавать лязгающий звук. Я не падала, но и не продвигалась вперед. Мне было 35 лет. Мои сбережения составляли менее 10 долларов в год. Я хотел большего.

Я хотел большего.

Есть еще кое-что. Есть лучшая жизнь без неудобств, без хлопот, без лишений. Я не говорю о модных спортивных автомобилях, особняках за миллион долларов или образе жизни богатых и знаменитых. Я говорю о том, чтобы контролировать счета, иметь деньги, чтобы есть приличную еду, теплое место для жизни, надежный автомобиль и достаточно, чтобы немного наслаждаться жизнью, а не работать все время и ничего не показывать. это. Я не хочу просто царапаться. Я хочу достоинства.

Как оказалось, достоинства не так уж и много. В долгосрочной перспективе это дешевле. Никаких штрафов за просрочку, в доме есть еда, не надо бегать в магазин за каждой мелочью, она на полке. Я не плачу проценты за то, что мне изначально не нужно. Я не трачу свое время и топливо на поручения. Мне не нужно страдать от позора просить приятеля найти мне 20 баксов до зарплаты. Если я хочу пойти поесть китайской еды, это не проблема. Если газонокосилка взорвется, я куплю другую. Если грузовик когда-нибудь сломается, у меня есть подстраховка. Когда я выхожу из дома, у меня есть несколько баксов в кармане на случай, если я наткнусь на что-то, без чего не могу жить.

Когда я выхожу из дома, у меня есть несколько баксов в кармане на случай, если я наткнусь на что-то, без чего не могу жить.

Я был на дне. Это холодная, темная яма, из которой нет выхода. Были времена, когда единственной едой в доме был попкорн, а мыши грызли пакет. Без горячей воды, пешком пару миль по снегу, чтобы добраться до работы, понятия не имею, откуда возьмутся деньги, чтобы снова включить электричество. Когда электричество возвращается, следующая утилита отключает газ. Отчаяние, обострение, расстройство, отчаяние. Банкротство. Вот где я был 20 лет назад.

Примите решение сэкономить деньги, и все станет на свои места. Это может быть не быстро. Это может быть нелегко. Начните с небольшой цели — отложить 500 долларов. Для большинства людей достаточно своевременной оплаты счетов. Достаточно иметь Надежду. Оттуда переместитесь до месяца счетов. Вы не будете жить от зарплаты до зарплаты. Вы начнете видеть большее будущее, в котором есть возможности.

Следующая веха — 3 месяца счетов. Это важная веха, потому что она становится суммой, на которую можно купить автомобиль. Вы сохраняете свободу и гарантируете свой образ жизни. Вполне нормально немного улучшить свой образ жизни по мере роста ваших сбережений. Имея счета за 3 месяца, вы можете вознаградить себя чем-нибудь потрясающим, скажем, сверлильным станком или швейной машинкой. Что-то, что улучшит ваши способности или предложит комфорт. Что интересно на этом уровне, так это реалистичная способность мечтать об изменении своей жизни. Счетов за 3 месяца может быть достаточно, чтобы внести первоначальный взнос за дом. Однажды я купил дом за 1600 долларов. Дом, который у меня сейчас есть, требует предоплаты в размере 5000 долларов.

Это важная веха, потому что она становится суммой, на которую можно купить автомобиль. Вы сохраняете свободу и гарантируете свой образ жизни. Вполне нормально немного улучшить свой образ жизни по мере роста ваших сбережений. Имея счета за 3 месяца, вы можете вознаградить себя чем-нибудь потрясающим, скажем, сверлильным станком или швейной машинкой. Что-то, что улучшит ваши способности или предложит комфорт. Что интересно на этом уровне, так это реалистичная способность мечтать об изменении своей жизни. Счетов за 3 месяца может быть достаточно, чтобы внести первоначальный взнос за дом. Однажды я купил дом за 1600 долларов. Дом, который у меня сейчас есть, требует предоплаты в размере 5000 долларов.

Каждая веха примерно в 3 раза превышает предыдущий уровень и представляет собой более высокий уровень независимости. Достигнув одного, можно удержаться на этом этапе, используя дополнительные сбережения, чтобы погасить долг, заменить этот вонючий старый матрац и получить уток в линейном построении. Будут возникать ситуации, требующие использования части этих денег. Сумма сбережений может колебаться. Я копался в своем для всех видов вещей. Пару лет назад я помог своей сестре с первоначальным взносом за ее собственный дом. Я был почти на мели, но она получила дом. Я в состоянии восстановить свои сбережения. Без моей помощи она, вероятно, до сих пор снимала бы квартиру. Возможность изменить ситуацию имеет гораздо большую ценность, чем деньги.

Будут возникать ситуации, требующие использования части этих денег. Сумма сбережений может колебаться. Я копался в своем для всех видов вещей. Пару лет назад я помог своей сестре с первоначальным взносом за ее собственный дом. Я был почти на мели, но она получила дом. Я в состоянии восстановить свои сбережения. Без моей помощи она, вероятно, до сих пор снимала бы квартиру. Возможность изменить ситуацию имеет гораздо большую ценность, чем деньги.

Я бы предпочел не опускаться ниже 5000 долларов. Если да, то я делаю все возможное и отказываюсь от лишних трат, пока не вернусь на прежний уровень. Фасоль, рис, макароны, манная каша, яйца, хот-доги. В игру вступают навыки выживания, и я на некоторое время уменьшу свой уровень жизни, чтобы вернуть свои сбережения. После того, как я помог своей сестре, я съел много бутербродов с овсянкой и жареным сыром.

На рубеже в 10 000 долларов мое мировоззрение изменилось. Я не так беспокоюсь о мелочах. Если у меня есть шина, которая не держит воздух, я посмотрю ее. Если ремонт свечи не помогает, я заменяю шину до того, как окажусь на обочине дороги и зову подвезти. Я могу заранее предотвратить неприятности. Возможность оплачивать счета в течение большей части года позволяет мне осмотреться и подумать о том, что еще возможно. Мне действительно нужна эта работа или я могу ее смыть и просто выращивать овощи? Что, если я приведу кого-нибудь, чтобы помочь здесь? Что, если я отремонтирую гараж, чтобы преподавать консервирование и кулинарию? Что, если бы я накопил еще немного и выплатил остаток по ипотеке? Что, если бы я накопил еще немного и купил вторую ферму? Я мог бы использовать одно место, чтобы научить людей управлять фермой, другое, чтобы нанять лучших студентов и дать им возможность набраться опыта, чтобы обзавестись собственной фермой с помощью Фонда сельскохозяйственных угодий. Это следующая веха.

Если ремонт свечи не помогает, я заменяю шину до того, как окажусь на обочине дороги и зову подвезти. Я могу заранее предотвратить неприятности. Возможность оплачивать счета в течение большей части года позволяет мне осмотреться и подумать о том, что еще возможно. Мне действительно нужна эта работа или я могу ее смыть и просто выращивать овощи? Что, если я приведу кого-нибудь, чтобы помочь здесь? Что, если я отремонтирую гараж, чтобы преподавать консервирование и кулинарию? Что, если бы я накопил еще немного и выплатил остаток по ипотеке? Что, если бы я накопил еще немного и купил вторую ферму? Я мог бы использовать одно место, чтобы научить людей управлять фермой, другое, чтобы нанять лучших студентов и дать им возможность набраться опыта, чтобы обзавестись собственной фермой с помощью Фонда сельскохозяйственных угодий. Это следующая веха.

Это был долгий путь, местами трудный, несколько тупиков, много крутых поворотов. Я смог сэкономить свои копейки, помочь своей семье и обеспечить себе хорошее положение на будущее. Еще многое предстоит сделать и пройти долгий путь. Я опубликовал некоторые рекомендации по бережливости. Это только начало, но его нужно развивать. Мне нужно вникнуть в суть того, как сократить расходы, снизить счета и взять расходы под контроль.

Еще многое предстоит сделать и пройти долгий путь. Я опубликовал некоторые рекомендации по бережливости. Это только начало, но его нужно развивать. Мне нужно вникнуть в суть того, как сократить расходы, снизить счета и взять расходы под контроль.

Еще много писать…

Видимый | Место для сбережений

Скидка 20 долларов на первый месяц с этим видимым реферальным кодом ~ 3gGbLj

Хотите первый месяц Visible со скидкой 20 долларов? Тогда загляните на эту страницу: https://www.visible.com/get/?3gGbLj, на нем есть вся информация, которую вам нужно знать о присоединении к Visible. Когда вы используете этот код Visible, 3gGbLj, вы получите скидку 20 долларов на первый…

&верт;

Опубликовано в Место для сбережений

УСТАЛИ ОТ СЧЕТА ЗА ТЕЛЕФОННУЮ ЦЕНУ? КАК ЗВУЧИТ 10 ДОЛЛАРОВ В МЕСЯЦ? ВОТ КАК С КОДОМ 36psp3

Присоединиться очень просто; просто выполните следующие действия: Выберите видимый

30 долларов в месяц безлимитный план 5G и 4G LTE или Visible+ с 5G Ultra

Широкополосный план $ 45 / месяц. Чтобы узнать, какой план лучше всего соответствует вашим потребностям, посетите

https://www.visible.com/plans/.Получите скидку 20 долларов на 1…

Чтобы узнать, какой план лучше всего соответствует вашим потребностям, посетите

https://www.visible.com/plans/.Получите скидку 20 долларов на 1…

&верт;

Опубликовано в Место для сбережений

Хотите больше денег на свой банковский счет? Как насчет подарочной карты на 200 долларов? Скидка 20 долларов на первый месяц с кодом 3p8GZ3

Наслаждайтесь первым месяцем службы Visible со скидкой 20 долларов США. Обзор неограниченный выбор тарифных планов на https://www.visible.com/plans/. Выбирать план, который вам нравится, затем войдите в свою учетную запись Visible Wireless, нажмите https://www.visible.com/get/?3p8GZ3 и б…

&верт;

Опубликовано в Место для сбережений

Сохраните свои $$$! Используйте код 37LWPGH! И здесь, чтобы помочь! 🙂

С Visible это сделать очень просто, и мы тоже приветствуем ВАС! 🙂 Присоединяйтесь к Visible

Мобильный телефон для неограниченных разговоров, текстовых сообщений и данных на

https://www.