По каким правилам и как банк начисляет проценты по вкладу? Капитализируются ли проценты не востребованные вовремя?

Размер процентов, выплачиваемых вкладчику банком, определяется в договоре банковского вклада. Если величина процента в договоре не указана, то она определяется существующей в месте нахождения банка ставкой банковского процента (ставкой рефинансирования) на день выдачи вклада или его части.

Согласно статье 839 ГК РФ проценты на сумму банковского вклада независимо от вида вклада начисляются со дня, следующего за днем ее поступления в банк, по день возврата денег вкладчику включительно.

Как отмечается в Методических рекомендациях к Положению Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.1998 № 39-П», размер, вид процентных ставок, порядок определения суммы причитающихся к уплате процентов следует устанавливать в договорах в зависимости от сроков привлечения денежных средств, видов вкладов или кредитов (займов), суммы привлекаемых средств и условий их возврата, рисков, связанных с проведением банком операций по размещению денежных средств, величины действующих в регионах банковских процентных ставок и других факторов и с учетом требований ГК РФ.

Пунктом 3.9 Положения Банка России от 26.06.1998 № 39-П предусмотрено, что начисление процентов может осуществляться одним из четырех способов: по формулам простых процентов, сложных процентов, с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора.

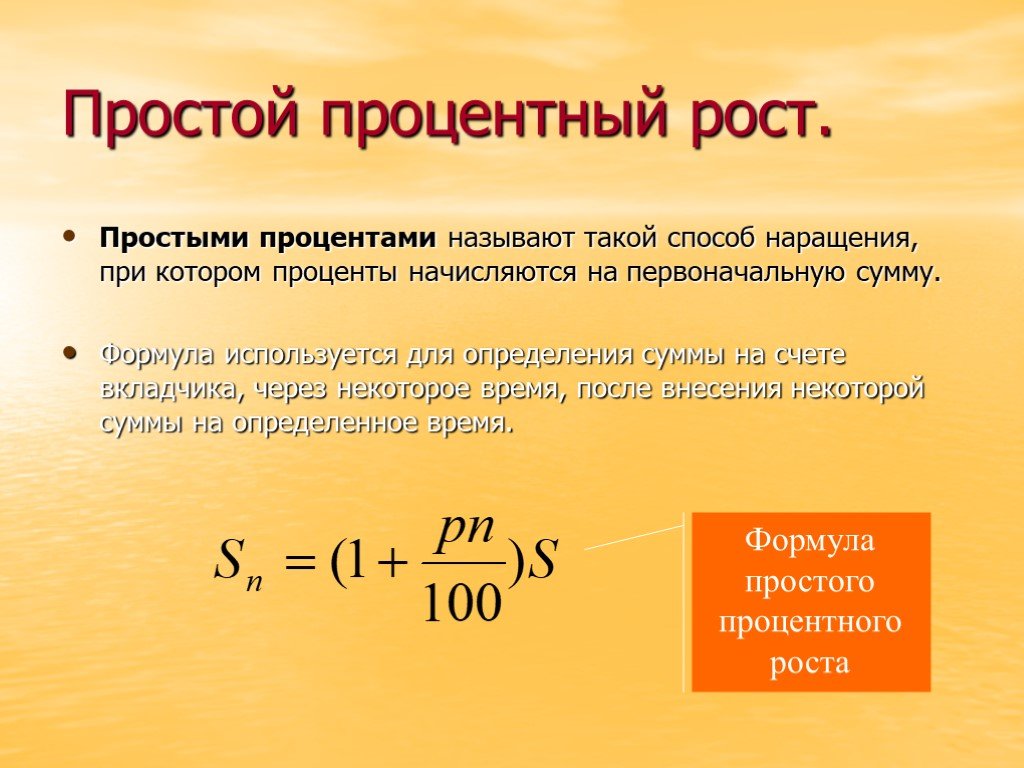

Начисление процентов по формуле простых процентов означает, что проценты, подлежащие выплате вкладчику, начисляются только на сумму вклада и не начисляются на сумму ранее начисленных, но не выплаченных процентов. Начисление процентов по формуле сложных процентов означает, что оно осуществляется не только на сумму вклада, но и на сумму начисленных ранее, но не выплаченных процентов. Под фиксированной процентной ставкой следует понимать неизменную на весь период вклада фиксированную величину процентов (например, 12% годовых). Под плавающей процентной ставкой понимается величина процентов, абсолютное значение которой зависит от указанной в договоре базы (например, 1,2 действующей ставки рефинансирования Банка России) [1].

По общему правилу проценты на сумму банковского вклада независимо от вида выплачиваются по требованию вкладчика по истечении каждого квартала. Если вкладчик по истечении квартала не востребовал проценты, они увеличивают сумму вклада, на которую начисляются проценты, то есть происходит капитализация процентов. Однако договором можно предусмотреть иную периодичность начисления процентов, например ежемесячно, раз в полгода, ежегодно либо в конце срока вклада.

При возврате вклада выплачиваются все начисленные к этому моменту проценты. Если вкладчик предъявляет к банку требование о досрочном возврате суммы вклада или его части, то банковские проценты начисляются на требуемую к возврату сумму исходя из фактического времени (неполный процентный период) и выплачиваются одновременно с основной суммой. Зачастую условия договора о срочном вкладе предусматривают, что в случае досрочного расторжения вкладчиком договора срочного вклада проценты будут пересчитаны банком с начала срока вклада по ставке вклада до востребования (как правило, более низкой).

Если вкладчик предъявляет к банку требование о досрочном возврате срочного вклада, то проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором не предусмотрен иной размер процентов. Если оговоренный договором срок банковского вклада истек, и вкладчик не требует вернуть сумму указанного срочного вклада, то договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором (статья 837 ГК РФ).

В отношении вкладов до востребования банк вправе изменять размер процентов, если иное не предусмотрено договором банковского вклада. В случае уменьшения банком размера процентов новая ставка применяется к вкладам, внесенным до сообщения вкладчикам об уменьшении процентов, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором. Однако в случае срочного вклада определенный договором размер процентов не может быть односторонне уменьшен банком, если иное не предусмотрено законом (статья 838 ГК РФ).

Следует отметить, что в соответствии со статьей 840 ГК РФ при ухудшении условий договора банковского вклада вкладчик вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, определяемом в соответствии с пунктом 1 статьи 809 ГК РФ, и возмещения причиненных убытков.

[1] Головизнина Н.Э., Лактаева С.А. Начисление и выплата процентов по вкладам физических лиц. «Расчеты и операционная работа в коммерческом банке», 2013, N 4.

4. Порядок начисления банком процентов по привлеченным средствам \ КонсультантПлюс

4. Порядок начисления банком процентов

по привлеченным средствам

4.1. Проценты по привлеченным денежным средствам (во вклады, депозиты, на другие банковские счета) начисляются банком — заемщиком в порядке и в размере, предусмотренных соответствующим договором и пунктом 3.5 настоящего Положения.

4.2. В случаях, когда срочный либо другой вклад (иной, чем вклад до востребования) возвращается вкладчику по его требованию до истечения срока либо до наступления обстоятельств, предусмотренных договором банковского вклада (депозита), проценты по вкладу (депозиту) выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам «до востребования», если договором не предусмотрен иной размер процентов.

4.2.1. При возврате вклада банк уплачивает вкладчику проценты, начисленные в соответствии с условиями договора.

4.2.2. В случаях, когда вкладчик не требует возврата суммы срочного вклада по истечении его срока либо суммы вклада, внесенного на иных условиях возврата, или по наступлении предусмотренных договором обстоятельств, договор считается продленным на условиях вклада (депозита) «до востребования», если иное не предусмотрено договором.

4.3. Если иное не предусмотрено договором банковского вклада, проценты на сумму банковского вклада выплачиваются клиенту — вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а не востребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты (т.е. проценты причисляются ко вкладу).

4.4. Если иное не предусмотрено договором банковского счета, сумма процентов, начисленная за пользование денежными средствами, находящимися на счете, зачисляется на счет по истечении каждого квартала.

4.5. Банк не вправе оказывать предпочтение акционерам (участникам) банка перед другими клиентами банка, т.е. устанавливать иные условия привлечения денежных средств (более высокая процентная ставка, более частый период капитализации (причисления) процентов), которые размещаются клиентами банка на одинаковых условиях (сумма, срок и др.). Требования настоящего пункта распространяются на договоры, заключенные после вступления в силу настоящего Положения.

При этом все юридические и физические лица (в том числе потенциальные клиенты банка) вправе получить у банка информацию о видах и условиях принимаемых банком вкладов (депозитов), об условиях действующих в настоящее время договоров вклада (депозита), банковских счетов.

4.6. Банк вправе в одностороннем порядке изменять размер процентной ставки на вклады (на денежные средства, учитываемые на соответствующем банковском счете) со сроком «до востребования», если иное не предусмотрено договором банковского вклада (договором банковского счета).

При уменьшении банком размера процентов новый размер процентов применяется по вкладам (депозитам), внесенным до сообщения клиентам — вкладчикам об изменении процентных ставок, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором.

4.7. При переносе банком в соответствии с условиями договора остатков средств с одного балансового счета по учету привлеченных денежных средств на другой балансовый счет по учету этих же средств (например, в случае изменения срока вклада (депозита)), ведущийся в этом же банке, проценты начисляются на остатки средств по каждому балансовому счету (прежнему и новому) исходя из фактического числа календарных дней учета средств на каждом из этих счетов.

4.8. Утратил силу с 1 января 2008 года. — Указание ЦБ РФ от 26.11.2007 N 1931-У.

(см. текст в предыдущей редакции)

Как работают процентные ставки на сберегательных счетах

Оглавление

Содержание

Проценты на проценты

Сила сложных процентов

Эффект снежного кома

Начинайте раньше, сохраняйте чаще

Чем отличаются сложные проценты от простых процентов?

Каковы долгосрочные преимущества компаундирования?

Суть

Как Бенджамин Франклин доказал эффект лавинообразного роста сложных процентов

К

Кэрол М.

Полная биография

Кэрол М. Копп редактирует статьи по широкому кругу тем для Investopedia, включая инвестиции, личные финансы, пенсионное планирование, налоги, управление бизнесом и развитие карьеры.

Узнайте о нашем редакционная политика

Обновлено 3 ноября 2021 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет финансового контроля

Факт проверен

Майкл Логан

Факт проверен Майкл Логан

Полная биография

Майкл Логан — опытный писатель, продюсер и руководитель редакции. Как журналист, он широко освещал деловые и технические новости в США и Азии. Он создал мультимедийный контент, который собрал миллиарды просмотров по всему миру.

Как журналист, он широко освещал деловые и технические новости в США и Азии. Он создал мультимедийный контент, который собрал миллиарды просмотров по всему миру.

Узнайте о нашем редакционная политика

Знание того, как работают проценты по сберегательным счетам, может помочь инвесторам заработать как можно больше на деньгах, которые они сберегают. Проценты по сберегательному счету — это сумма денег, которую банк или финансовое учреждение платит вкладчику за хранение своих денег в банке. В некотором смысле банк занимает деньги у своих вкладчиков, используя депонированные средства для ссуды другим клиентам. В свою очередь, банк выплачивает вкладчикам проценты за остаток на их сберегательном счете, одновременно взимая со своих клиентов-кредиторов более высокую процентную ставку, чем та, которая была выплачена их вкладчикам.

Key Takeaways

- Проценты, начисляемые в течение достаточно длительного периода времени, могут неплохо пополнить резервный фонд.

- Сложные проценты – это проценты, начисляемые на основную сумму и начисленные проценты за предыдущие периоды; простые проценты рассчитываются только на основе основного долга.

- Банки указывают свои процентные ставки по сбережениям в виде годовой процентной доходности (APY), которая включает начисление сложных процентов.

Если вы реинвестируете проценты, которые вы заработали на своем сберегательном счете, и первоначальную сумму депозита, вы заработаете еще больше денег в долгосрочной перспективе. Этот процесс начисления процентов на ваши сбережения плюс начисление процентов на все накопленные проценты за предыдущие периоды называется начислением сложных процентов. Инвесторы могут использовать концепцию сложного процента для накопления своих сбережений и создания богатства.

Проценты по сберегательным счетам выражаются в процентах. Например, предположим, что у вас есть 1000 долларов в банке; счет может заработать 1% годовых. К сожалению, большинство банков платят менее 1% процентов по сберегательным счетам из-за исторически низких процентных ставок.

Проценты на проценты

При прямом расчете процентов 1000 долларов, которые принесли 1% годовых, в конце года принесут 1010 долларов (или 0,01 x 1000). Однако этот расчет основан на простых процентах, выплачиваемых только на основную сумму или депонированные средства. Некоторые инвесторы, например пенсионеры, могут снимать заработанные проценты или переводить их на другой счет. Процентные платежи действуют как форма дохода. Если проценты снимаются, счет вкладчика заработает простые проценты , так как проценты по прошлым процентам не начисляются.

Однако из-за таких низких процентных ставок многие вкладчики могут предпочесть оставить заработанные проценты на своих сберегательных счетах. В результате деньги на сберегательном счете принесут сложных процентов , где проценты рассчитываются на основе основной суммы и всех накопленных процентов.

Бенджамин Франклин привел пример силы начисления процентов, получившего название «снежный ком». 4500 долларов, которые он оставил каждому из двух американских городов, превзошли уровень инфляции за 200 лет.

4500 долларов, которые он оставил каждому из двух американских городов, превзошли уровень инфляции за 200 лет.

Сила сложных процентов

На сберегательных счетах проценты могут начисляться ежедневно, ежемесячно или ежеквартально, и вы получаете проценты на проценты, полученные до этого момента. Чем чаще проценты добавляются к вашему балансу, тем быстрее будут расти ваши сбережения. Используя наш пример с 1000 долларов США ранее и применяя ежедневное начисление сложных процентов каждый день, сумма, которая приносит проценты, увеличивается еще на 1/365 1%. В конце года депозит вырос до $1010,05 против $1010 по простым процентам.

Конечно, лишние 0,05 доллара не кажутся чем-то большим, но через 10 лет ваши 1000 долларов вырастут до 1105,17 долларов с учетом сложных процентов. Процентная ставка 1%, начисляемая ежедневно в течение 10 лет, увеличивает стоимость ваших инвестиций более чем на 10%.

Опять же, заработанная сумма все еще может показаться небольшой, но подумайте, что произойдет, если вы сможете откладывать 100 долларов в месяц и добавить их к первоначальному депозиту в 1000 долларов. Через год вы бы заработали 16,05 долларов в виде процентов на остаток 2 216,05 долларов. Через 10 лет, добавляя всего 100 долларов в месяц, вы заработали бы 725,50 долларов, что в сумме составило бы 13 725,50 долларов.

Через год вы бы заработали 16,05 долларов в виде процентов на остаток 2 216,05 долларов. Через 10 лет, добавляя всего 100 долларов в месяц, вы заработали бы 725,50 долларов, что в сумме составило бы 13 725,50 долларов.

| Общая совокупная экономия за 10 лет | ||

|---|---|---|

| Год | Будущая стоимость под 1% | Всего взносов |

| Год 0 | 1000 долларов | 1000 долларов |

| 1 | 2 216,05 $ | 2200 долларов США |

| 2 | 3 444,33 $ | 3400 долларов США |

| 3 | 4 684,95 $ | 4600 долларов |

| 4 | 5 938,03 $ | 5800 долларов США |

| 5 | 7 203,72 $ | 7000 долларов |

| 6 | 8 482,12 $ | 8 200 долларов США |

| 7 | 9 773,37 $ | 9 400 долл. США США |

| 8 | $11 077,59 | 10 600 долларов США |

| 9 | $12 394,93 | 11 800 долларов США |

| 10 | 13 725,50 $ | 13 000 долларов США |

Хотя это не целое состояние, это разумный фонд на черный день, что является одной из основных целей сберегательного счета. Когда финансовые менеджеры говорят о «ликвидных активах», они имеют в виду любое имущество, которое можно превратить в наличные по требованию. Он по определению защищен от колебаний фондового рынка и стоимости недвижимости. С точки зрения реальных людей, это чрезвычайный фонд, который можно использовать для непредвиденных расходов, таких как медицинские счета или ремонт автомобиля.

Эффект снежного кома

Чтобы по-настоящему понять эффект снежного кома сложных процентов, рассмотрим этот классический тестовый случай, , проведенный никем иным, как Бенджамином Франклином. Ученый, изобретатель, издатель и отец-основатель был чем-то вроде шоумена, поэтому, должно быть, он смеялся, когда начинал эксперимент, результаты которого принесли только через 200 лет после его смерти в 1790 году.

Ученый, изобретатель, издатель и отец-основатель был чем-то вроде шоумена, поэтому, должно быть, он смеялся, когда начинал эксперимент, результаты которого принесли только через 200 лет после его смерти в 1790 году.

В своем завещании Франклин оставил городам Бостону и Филадельфии примерно по 4500 долларов каждому. Он оговорил, что он должен быть инвестирован под 5% годовых в течение 100 лет. Затем три четверти из них должны были быть потрачены на благое дело, а оставшаяся часть должна была быть реинвестирована еще на 100 лет.

В 1990 году в фонде Бостона было около 4,5 миллионов долларов, а в фонде Филадельфии было около 2,5 миллионов долларов из-за эффекта сложных процентов. Однако ни один из городов не приблизился к общей сумме в 21 миллион долларов, которую, по подсчетам Франклина, они могли бы получить. Причина в том, что процентные ставки колеблются со временем, редко достигая 5% годовых, как предполагал Франклин.

Начинайте раньше, чаще сохраняйте

Тем не менее, эксперимент Франклина продемонстрировал, что сложные проценты могут со временем приумножить богатство, даже когда процентные ставки находятся на минимальном уровне. Текущие тарифы, предлагаемые банками, можно быстро и легко найти в Интернете. Некоторые банки специализируются на высокодоходных сберегательных счетах. К лучшим сберегательным счетам относятся те, которые предлагаются банками, где проценты по счету начисляются ежедневно, а ежемесячная плата не взимается. Банки часто указывают свои процентные ставки как годовую процентную доходность (APY), отражающую эффект начисления сложных процентов. Обратите внимание, что APY и годовая процентная ставка (APR) — это не одно и то же, поскольку APR не включает начисление сложных процентов.

Текущие тарифы, предлагаемые банками, можно быстро и легко найти в Интернете. Некоторые банки специализируются на высокодоходных сберегательных счетах. К лучшим сберегательным счетам относятся те, которые предлагаются банками, где проценты по счету начисляются ежедневно, а ежемесячная плата не взимается. Банки часто указывают свои процентные ставки как годовую процентную доходность (APY), отражающую эффект начисления сложных процентов. Обратите внимание, что APY и годовая процентная ставка (APR) — это не одно и то же, поскольку APR не включает начисление сложных процентов.

Чем отличаются сложные проценты от простых процентов?

Compound — это проценты на ваши проценты или реинвестирование накопленных процентов за предыдущие периоды. Простые проценты выплачиваются только на основную сумму или депонированные средства.

Каковы долгосрочные преимущества компаундирования?

Инвесторы могут использовать концепцию начисления сложных процентов для увеличения своих сбережений и создания богатства. Если вы реинвестируете проценты, которые вы заработали на своем сберегательном счете, и первоначальную сумму депозита, вы заработаете еще больше денег в долгосрочной перспективе.

Если вы реинвестируете проценты, которые вы заработали на своем сберегательном счете, и первоначальную сумму депозита, вы заработаете еще больше денег в долгосрочной перспективе.

Итог

В отличие от Бенджамина Франклина, у большинства из нас нет желания проверять, сколько могут стоить наши сбережения через 200 лет. Но нам всем нужно иметь немного денег, отложенных на случай чрезвычайной ситуации. Сложные проценты в сочетании с регулярными взносами могут составить достойную сумму на случай непредвиденных обстоятельств.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Комиссия по ценным бумагам и биржам США, Investor.gov. «Калькулятор сложных процентов».

HistoryNet. «Подарок Бена Франклина, который продолжает давать».

Нью-Йорк Таймс. «От Бена Франклина, подарок, который стоит двух боев».

Калькулятор CD — Бесплатный калькулятор для депозитного сертификата

Рассчитайте свой доход и многое другое

Воспользуйтесь калькулятором Bankrate CD, чтобы узнать, сколько процентов начисляется по депозитному сертификату (CD). Просто введите несколько фрагментов информации, и этот CD-калькулятор рассчитает годовую процентную доходность (APY) и конечный баланс.

Определения

НАЧАЛЬНЫЙ ДЕПОЗИТ

Начальный баланс для вашего CD.

МЕСЯЦЕВ

Общее количество месяцев для созревания этого компакт-диска.

ПРОЦЕНТНАЯ СТАВКА

Опубликованная процентная ставка для этого компакт-диска. Обязательно вводите фактическую процентную ставку, а не годовую процентную доходность (APY). Важно помнить, что эти сценарии являются гипотетическими и что будущие процентные ставки нельзя предсказать с уверенностью.

Важно помнить, что эти сценарии являются гипотетическими и что будущие процентные ставки нельзя предсказать с уверенностью.

СОСТАВ

Проценты, полученные от накопленных процентов по вашему компакт-диску. Этот калькулятор позволяет вам выбрать частоту, с которой процентный доход от вашего компакт-диска будет добавляться на ваш счет. Чем чаще это происходит, тем скорее ваш накопленный процентный доход будет генерировать дополнительные проценты. Вы можете уточнить в своем финансовом учреждении, как часто начисляются проценты по вашему конкретному компакт-диску.

ГОДОВАЯ ПРОЦЕНТНАЯ ДОХОДНОСТЬ (APY)

Это эффективная годовая процентная ставка по данному CD. APY компакт-диска зависит от частоты сложных процентов и процентной ставки. Поскольку APY измеряет ваши фактические проценты, заработанные за год, вы можете использовать его для сравнения CD с различными процентными ставками и частотой начисления сложных процентов.

КАК ВЫ РАСЧЕТАЕТЕ ДОХОД?

Годовая процентная доходность (APY) рассчитывается по следующей формуле: APY= (1 + r/n )n n – 1. В этой формуле «r» – это установленная годовая процентная ставка, а «n» – это количество сложных процентов. периодов каждый год.

В этой формуле «r» – это установленная годовая процентная ставка, а «n» – это количество сложных процентов. периодов каждый год.

СКОЛЬКО ПРОЦЕНТОВ ВЫ МОЖЕТЕ ЗАРАБОТАТЬ НА КОМПАКТ-ДИСКЕ?

Сумма процентов, которые вы можете заработать на компакт-диске, зависит от размера APY, продолжительности срока действия компакт-диска и частоты начисления сложных процентов. Чем чаще происходит начисление сложных процентов, тем больше ваши деньги будут расти с течением времени. Как правило, компакт-диски накапливаются ежедневно или ежемесячно.

ПЛАТИТЬ ЗА CD ЕЖЕДНЕВНО, ЕЖЕМЕСЯЧНО ИЛИ ГОДОВО?

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам перевести проценты на другой счет, например, на сберегательный счет или счет денежного рынка. Как часто кредитные проценты по компакт-дискам являются одним из факторов; другим фактором является то, как часто CD компаундируется. Как правило, компакт-диски составляются ежедневно или ежемесячно. Чем чаще компаунд CD, тем быстрее будут расти ваши сбережения.

Чем чаще компаунд CD, тем быстрее будут расти ваши сбережения.

ОПРЕДЕЛИТЬ МИНИМАЛЬНЫЙ ДЕПОЗИТ ДЛЯ КОМПАКТ-ДИСКА

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам перевести проценты на другой счет, например, на сберегательный счет или счет денежного рынка. Как часто кредитные проценты по компакт-дискам являются одним из факторов; другим фактором является то, как часто CD компаундируется. Как правило, компакт-диски составляются ежедневно или ежемесячно. Чем чаще компаунд CD, тем быстрее будут расти ваши сбережения.

ЧЕМ компакт-диски ОТЛИЧАЮТСЯ ПО СРАВНЕНИЮ СО СБЕРЕЖИТЕЛЬНЫМИ СЧЕТАМИ И СЧЕТАМИ ДЕНЕЖНОГО РЫНКА?

Компакт-диски заблокированы на определенный период времени. Этот срок может составлять от одного месяца до 10 лет (хотя пять лет обычно являются самым длинным сроком). Сберегательные счета и счета денежного рынка являются ликвидными счетами, то есть к ним можно получить доступ в любое время.