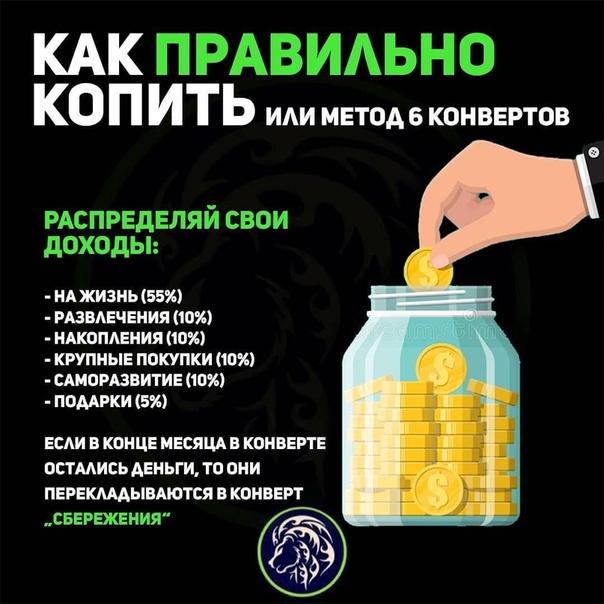

7 способов, как накопить на квартиру с любой зарплатой

Людей, способных вот так сходу купить любую недвижимость, единицы. Как накопить на квартиру максимально быстро и без рискованных схем? Живые истории и экспертные советы.

Дисклеймер

В данной статье речь пойдет именно о легальных и рабочих способах, НЕ связанных с рискованными схемами, азартными играми и прочими сомнительными способами, на которых люди в 99% случаев теряют средства, а не сберегают.

Мы знаем, что в сети есть масса рассказов «как я накопил на квартиру с помощью чудо-схемы Васи Пупкина». Никаких Пупкиных в нашем материале не будет!

Только легальные способы, которые не потребуют от вас отправлять свои деньги в руки непонятным людям и в непонятные проекты. Рассмотрим все плюсы и минусы, и выясним, какие из методов не только работают, но и работают достаточно быстро.

При желании, чтобы ускорить процесс, некоторые из этих способов вы можете комбинировать. А в конце будет самая подробная стратегия – почти сценарий. ?

А в конце будет самая подробная стратегия – почти сценарий. ?

№1 Долго и надежно

Банковский вклад – самый надежный, но, увы, самый медленный способ. Но не торопитесь считать его бесполезным, глядя на ставки в 4% — 6% (а главное – не торопитесь вкладывать средства в сомнительные компании, предлагающие существенно большие суммы. Надежных инвесторов сейчас – по пальцам одной руки, а 90% компаний, предлагающих ставку выше ключевой ставки ЦБ РФ просто в какой-то момент исчезнут с вашими накоплениями).

Ваше решение – постоянное пополнение вклада и использование так называемого «сложного процента» в качестве рычага. Как это работает вы можете узнать (и посчитать итог) с помощью нашего калькулятора.

4% годовых на депозит в 20.000 звучат довольно грустно. Но если каждый месяц докладывать по 10.000 р., даже при таком проценте уже к концу года у вас на счету получится в районе 143 тысяч. К концу второго – 270 с хвостиком.

Все равно не хватит, правда?

Особенно, если вас интересует, как накопить на квартиру в Москве.

Ничего страшного. Едем дальше – сейчас будем выяснять, как увеличить эти суммы.

Но сначала разберемся, что можно сделать, если на руках достаточно внушительная сумма.

№2 Быстро, но с опаской

Инвестирование – существует ряд компаний, которым можно доверить свои средства или даже самостоятельно начать инвестировать. Звучит соблазнительно, но перед тем, как заниматься данной сферой, советуем проштудировать все материалы из данного раздела.

В целом, выгодные предложения по инвестированию существуют у:

- MoneyMan

- Открытие Брокер

- Сбербанке

MoneyMan привлекает инвестиции для выдачи микрозаймов. Причем, в отличие от многих других «коллег» не предлагает вам взять на себя проблемы с кредитованием, проверкой клиентов и т. д. Вы просто вносите средства, как обычный инвестор, а по окончании оговоренного периода получаете их обратно вместе с заранее указанными в договоре процентами. Цифры получаются симпатичными – от 10% годовых.

д. Вы просто вносите средства, как обычный инвестор, а по окончании оговоренного периода получаете их обратно вместе с заранее указанными в договоре процентами. Цифры получаются симпатичными – от 10% годовых.

Открытие Брокер – это уже лига постарше. Для тех, кто потратил какое-то время и разобрался в базовых вопросах инвестирования. И мы крайне не советуем бросаться в таинства подобного инвестирования очертя голову. Тут придется хотя бы 3 – 4 месяца потратить на образование и гарантированно «убить» первое небольшое вложение, чтобы разобраться, что к чему. На выходе может получиться симпатичная прибыль. Главное, понимать, что это тоже формат накоплений, а не рулетка, где нужно срочно «все поставить на красное и выиграть». Так не бывает. И такие истории всегда заканчиваются печально.

Сбербанк – предлагает довольно внятные инвестиционные инструменты. В том числе, инвестиции непосредственно в сам Сбербанк. Тоже неплохой вариант, как накопить на квартиру, если у вас есть неплохой стартовый капитал (от 1 – 1,5 миллионов), но ипотеку брать вы решительно не хотите, или вам просто не одобрят пока ту сумму, которая нужна. В целом доходность может получится до 10 – 15% в год. Правда, год на год не приходится и может быть период небольшого минуса.

В целом доходность может получится до 10 – 15% в год. Правда, год на год не приходится и может быть период небольшого минуса.

Данные способы подходят только людям, располагающим свободными суммами.

Financer.com предупреждает:

! Ни в коем случае нельзя брать кредиты под подобные инвестиции

! Ни в коем случае нельзя выбирать любой из данных вариантов, не почитав соответствующие статьи экспертов.

! Ни в коем случае нельзя инвестировать подобным образом «последние деньги», да еще и целиком. Никогда не храните все яйца в одной корзине.

№3 Безопасно, но с усилиями

Очевидно, чтобы быстро накопить на квартиру, нужно или увеличить доход, или сократить расходы.

- Специально для вас мы составили подборку советов о том, как экономить без ущерба для себя и своей семьи. Общий список получился больше 100 пунктов, и там есть решительно все – вплоть до экономии на ЖКХ.

Наверняка вы найдете там для себя что-то новое и необычное.

Наверняка вы найдете там для себя что-то новое и необычное. - Для увеличения дохода крайне не советуем устраиваться на вторую работу – может пострадать и первая. Оптимальный вариант – найти подработку со сдельной оплатой и свободным графиком. В настоящий момент существуют десятки сервисов фриланса с потребностью в самых различных услугах. Самые популярные – «Профи» и FL. Для тех, кто знает язык, также подойдет Upwork.

Наверняка вы найдете там для себя что-то новое и необычное.

Наверняка вы найдете там для себя что-то новое и необычное.Что делать с этими «сверх-доходами»? Решительно все (на 100% и без уловок) откладывать на специальный счет, открытый под накопления на жилье.

№4 Законно, но неочевидно

Не всегда на квартиру нужно именно копить. Проведенный опрос показал, что более 70% россиян не в курсе возможных акций и льгот, которыми они могут воспользоваться.

Стартовую информацию, например, для семей с детьми можно посмотреть тут и тут.

В двух словах – на сегодняшний день существует множество вариантов субсидий и вариантов федеральной помощи. Особенно молодым семьям, парам с детьми и тем, кто живет в стесненных условиях.

Особенно молодым семьям, парам с детьми и тем, кто живет в стесненных условиях.

Лучший способ накопления – знание своих прав!

№5 Если у вас уже есть жилье

Кого-то ипотечные кредиты привлекают, а кого-то откровенно пугают. Но когда речь идет об улучшении жилищных условий, это может быть неплохой вариант, за счет того, что приобретенную недвижимость какое-то время можно сдавать. А за счет арендной платы – погашать кредитные платежи.

Учитывая, что минимальный процент сейчас составляет всего 5,5% (и эксперты прогнозируют дополнительное снижение в ближайшие месяцы) даже оформление 2 – 3 миллионов позволит фактически полностью гасить платежи за счет аренды.

№6 Если у вас нет жилья

В ситуации, когда вы арендуете квартиру, вариант с ипотекой также может оказаться более выгодным. С большой долей вероятности вы будете отдавать примерно те же деньги, только уже за свое жилье.

Если вы живете в бесплатном общежитии или аналогичном месте, задумайтесь о том, чтобы начать с более скромной покупки – не стоит сразу замахиваться на «двухкомнатные хоромы в Москве». Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Вы станете спокойнее. Получив определенный результат, больше поверите в свои силы. Вырастет ваша личная эффективность – а с ней и доходы.

№7 Подробная стратегия для самых расчетливых

- Погасите все долги как можно быстрее – во-первых, так у вас будет меньше стрессов. А чем меньше стрессов, тем больше продуктивность. Во-вторых, любые накопления бессмысленны, когда к вам постоянно пристают недовольные кредиторы.

- Спланируйте расходы так, чтобы не жить на хлебе и воде – чаще всего идея накоплений срывается из-за того, что люди слишком «затягивают пояса» и жизнь в таких условиях становится невыносимой.

- Начните откладывать минимум 5% от зарплаты – если воспользоваться советами по экономии по ссылке выше, у вас это получится без особенного труда.

- Начните с вложений в самые надежные способы – вклад подойдет.

- Добавляйте инвестиционные варианты – во-первых, по принципу «не хранить все яйца в одной корзине». Во-вторых, чем больше накопленные средства, тем больше возможностей открывается.

- Задумайтесь о покупке той недвижимости, которая первой будет доступна – да, это может быть еще не тот вариант, но вы уже сможете извлекать дополнительный доход с аренды. А затем это жилье можно будет просто продать и купить другое.

- Составьте четкий финансовый план – в 90% случаев бессистемные накопления ни к чему не приводят.

- Разбейте большую цель на маленькие – это также помогает не отвлекаться и не опускать руки.

Советы от тех, кто уже накопил на квартиру

Я сам долго был в числе тех, кто говорит: «Нам и так не на что не хватает, откуда еще копить?». Но оказалось, что даже при зарплате в 30.000 есть, что откладывать. Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять.

Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять.Я начал с того, что принялся вычитать по 5% из зарплаты – и знаете, не сказал бы, что я это особенно заметил.

Сергей М.

Идеальный вариант – всякие сервисы вроде Сберовской «копилки». Слышал, что у Альфы тоже такое есть. Но думаю, это сейчас есть вообще практически у всех. Настраиваете сумму или процент и отчисления снимаются автоматически. Никакой «моральной боли» — вы, по сути, вообще не замечаете, что у вас были эти деньги. А финансы потихоньку копятся – красота.

Станислав А.

Пару раз принималась копить на квартиру. Но каждый раз опускались руки, когда думала о всей сумме. Казалось, что это еще так нескоро, так далеко. В итоге мне подошло соломоново решение. Я выбрала самое недорогое, но приличное жилье. Да, это еще было не идеально. Но лучше, чем моя комната в общежитии. Сначала купила свою комнату в коммуналке (главное, проследить, чтобы соседи были приличными). Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела.

Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела.

Да, это хлопотно. Но хотя бы реально видишь, что идут улучшения. Плюс – нет вот этого постоянного страха, что сейчас все рухнет, и деньги обесценятся или еще что-то. Потому что как только появляется более-менее приличная сумма, ты ее вкладываешь в другую недвижимость – а это такая штука, которая вряд ли вообще когда-нибудь обесценится.

Марина К.

Как накопить на квартиру? Советы экспертов: 07 сентября 2018, 09:05

Что делать, если зарплаты едва хватает на жизнь, а собственного жилья как не было, так и нет? Реально ли приобрести недвижимость или хотя бы накопить на первоначальный взнос по ипотеке? Стоит ли вообще пытаться и как не сдаться, столкнувшись с трудностями? «Крыша» составила примерный финансовый план, а также собрала советы, как избежать дыр в бюджете, передает корреспондент Tengrinews.kz.

В первую очередь надо понять: квартиры не будет никогда, если не запланировать ее покупку. Запланировать всерьез — значит начать откладывать, регулярно и целенаправленно. Только для начала предстоит понять, куда уходят деньги, научиться тратить и копить.

Запланировать всерьез — значит начать откладывать, регулярно и целенаправленно. Только для начала предстоит понять, куда уходят деньги, научиться тратить и копить.

Сколько стоит жизнь?

К сожалению, официальных и в то же время объективных индикаторов доступности жилья нет. Существуют разные подходы: одни учитывают средние зарплаты и стоимость квадрата площади, другие предусматривают поправку на инфляцию, третьи привязаны к налогам и отчислениям…

Но любые научные теории рушатся, стоит только заглянуть в собственный кошелек после похода в магазин. Куда уходят деньги? Этот вопрос воспринимается как риторический, однако ответ на него есть, и весьма конкретный. На жизнь. Именно этот фактор учитывается в исследовании. Были взяты данные о рациональных нормах потребления продовольствия на одного человека в год (документ утвержден в рамках закона «О минимальных социальных стандартах и их гарантиях») и посещены точки закупки продуктов. Список включает порядка 50 позиций: хлеб, крупы, мясо, картофель, молочные продукты, масло, чай — ничего лишнего.

Сумма при этом впечатляет. За год, с учетом цен на сентябрь 2018 года, один человек съедает более 445 тысяч тенге, или порядка 37 тысяч в месяц. С учетом предложенных скидок и ярмарочных осенних цен на овощи — около 33 тысяч. Если семья состоит из трех человек, один из которых ребёнок, то теоретически расходы могут составлять 100 000 тенге. С поправкой на детские нормы потребления — чуть меньше. Зато с газировкой, чипсами, батончиками и кофе — больше.

Максимально урезать условный бюджет пропитания семьи за счет скидок и исключения кое-каких дорогих продуктов вроде меда, рыбы, колбас и консервов удалось до 60 000 тенге.

Приобрели предметы гигиены (зубная паста и мыло и другое), бытовую химию на месяц? Вряд ли удалось уложиться в 3 000 тенге. Пора подстричься? Приготовьте 2 000 тенге.

К расходам также следует прибавить плату за общественный транспорт. Это порядка 5 000 тенге на человека ежемесячно, если ездить без пересадок и такси.

Но и это еще не все. Канцтовары, связь, одежда, лекарства и то, что вы даже не заметили как купили — все это существенно бьет по бюджету. Если собрать все годовые затраты, легко набирается порядка 400 тысяч. Это около 30 тысяч тенге в месяц.

Канцтовары, связь, одежда, лекарства и то, что вы даже не заметили как купили — все это существенно бьет по бюджету. Если собрать все годовые затраты, легко набирается порядка 400 тысяч. Это около 30 тысяч тенге в месяц.

Тем временем расходы уже перевалили за 150 000 тенге, а значит, превысили среднюю зарплату, скорректированную на налоги. Главная проблема заключается в том, что весомую часть доходов у многих семей занимает еще и аренда квартиры — от 50 000 тенге за самые бюджетные варианты.

Если представить молодую пару с ребенком, которая живет на зарплату супруга (150 000 тенге) в арендованной квартире, то на потребление в лучшем случае остается 100 000 тенге, а это 1 000 тенге в день на человека (которые предстоит распределить на продукты, транспорт, гигиену). Если ко всему возникнут непредвиденные траты или образовались долги, экономить придется на всем и даже рациональные нормы потребления окажутся роскошью.

Но если совокупный доход семьи составляет порядка 200 000 тенге, а еще лучше 300 000 тенге, ситуация с жильем однозначно поправима.

Составляем финансовый план. Сколько откладывать?

Денег всегда либо нет, либо нет совсем, гласит известная пословица. Ваша задача — выяснить, куда они делись. Контролировать траты непросто, но существуют специальные методики. Есть много литературы по формированию семейного бюджета, но принципы общие, а детали отличаются незначительно. Для семьи, где супруги зарабатывают по 150 000 тенге и арендуют квартиру за 70 000 тенге, схема будет выглядеть примерно так:

1. Получаем зарплату (150 000 + 150 000 = 300 000 тенге).

2. Платим за аренду квартиры и комуслуги (70 000).

3. Остается 230 000. Из них 20 процентов сразу же откладываем на депозит (46 000).

4. 50 процентов, или 115 000 тенге, оставляем на покупки и текущие расходы (еда, транспорт, детсад и так далее).

Теоретически, если не выходить за рамки рекомендованных норм потребления, на еду для семьи понадобится 50-60 тысяч тенге. На транспорт («Онай», а не такси) — примерно 5 000 тенге. Детский сад — 20 000. В итоге останется еще 30 000 на покупки, которых нет в нормах потребления, или другие потребности. Желательно расходовать их экономно, тщательно анализируя каждую мелочь.

5. 30 процентов бюджета, или 69 000 тенге, выделяем на развлечения, отдых и прочие приобретения : кафе, одежда, косметика, техника и так далее. От импульсивных покупок стоит воздержаться, но урезать досуг менее чем до 10 процентов не рекомендуется — отсутствие отдыха может отразиться на общем настрое. Лучше вообще иметь отдельный бюджет на эти цели, а не расходовать весь лимит ежемесячно. Большие покупки также следует планировать заблаговременно.

В итоге такими темпами через 4,5 года первоначальный взнос в размере 3 миллиона тенге по программе «7-20-25» будет собран. Деньги, направленные на аренду и сбережения далее будут перенаправлены в счет погашения ипотеки. Но при этом финансовая подушка безопасности необходима. Не пренебрегайте этим правилом ни при каких условиях.

Долго ли копить?

Откладывая на депозит всего 30 000 тенге с каждой зарплаты, можно собрать первоначальный взнос (20 процентов по госпрограмме) за шесть лет. Далее арендные платежи будут примерно равны выплатам по ипотеке.

Если свободная сумма составляет уже 50 000, то взнос будет собран примерно за 4 года. При отчислениях в 100 000 тенге срок сократится до 2,2 года. Без ипотеки обойтись можно, но необходимые для приобретения квартиры 15 миллионов соберутся в лучшем случае за восемь лет.

Что мешает откладывать деньги?

Чтобы начать откладывать деньги при средней зарплате, несомненно, придется пересмотреть расходы. Например, отказаться от вредных привычек, а это не только алкоголь и курение.

Импульсивные покупки, или так называемые черные дыры, — то, что сводит на нет все попытки собрать значительную сумму. Эксперты, представители самых разных сфер, рассказали, как экономить правильно и эффективно, без лишних стрессов.

«Выкраивать средства на сбережения можно даже при небольшом бюджете. Для этого нужно составить финансовой план и систематизировать расходы. На первое время задача такова: понять, куда уходят деньги. По статистике, примерно 30 процентов поступающих средств попросту теряются — люди, которые не записывают траты, не могут вспомнить, на что ушли деньги. Чаще всего это мелочи, которые мы даже не замечаем. Если выявить свою финансовую дыру, можно перенаправить эти средства как раз на накопления. При этом просто считать доходы и расходы мало, нужно составить план и четко ему следовать. Взносы на сбережения должны стать ежемесячной традицией. Это может быть 20 процентов от доходов. Если предстоят крупные покупки, лучше предусмотреть для них отдельный бюджет и раздробить сумму на несколько месяцев.

Заработок и план поступлений нужно увеличивать. Пусть это будет хотя бы 5-10 тысяч в месяц, но так у вас будет стимул получать больше. Ищите дополнительный доход, хотя бы небольшой. За год можно собрать таким образом дополнительные 120 000 тенге.

Неплохо было бы также научиться инвестировать средства. Ценные бумаги выгоднее депозитов. Но в конечном итоге важна не столько доходность, сколько дисциплина — откладывать деньги нужно ежемесячно.

Финансовый план — это основа успеха, и он должен соответствовать цели. Если семья не ведет бюджет, то, прежде чем планировать что-либо, важно месяца три записывать все траты, вплоть до жвачки. Конечно, придется изменить подход к деньгам. Без этого как не было квартиры, так ее и не будет», — советует заместитель директора «Школы финансовой грамотности» Акжунис Брасилова.

По словам Акжунис Брасиловой, досуг, эмоциональные покупки, расходы на детей — вот три основных пути утечки средств. Чтобы убедиться в этом, достаточно зайти в любой ТРЦ. Покупки, которые совершаются в связи с необходимостью, — это скорее исключение. Ради интереса эксперты советуют заглянуть в шкаф и проверить, не накопилось ли там много лишнего.

«Есть два фактора, которые мешают человеку копить и заставляют тратить деньги. Первый — социальный. Сформировалось общество потребления, главные ценности которого — приобретать, потреблять, тратить. Если ты это делаешь, значит ты человек. Берут машины в кредит, но живут впроголодь. Устраивают дорогие свадьбы и потом разводятся, потому что негде и не на что жить. Все это способы поддержания самооценки. Второй фактор — личный. Есть индивидуальные психологические причины для компульсивной траты денег. Например, это трудное, бедное детство, проведенное в нужде. Либо человек пытается через покупки компенсировать недостаток любви, самоуважения, избавиться от тревоги. Это, кстати, общая тенденция — шопинг используется населением как антидепрессант.

Первый — социальный. Сформировалось общество потребления, главные ценности которого — приобретать, потреблять, тратить. Если ты это делаешь, значит ты человек. Берут машины в кредит, но живут впроголодь. Устраивают дорогие свадьбы и потом разводятся, потому что негде и не на что жить. Все это способы поддержания самооценки. Второй фактор — личный. Есть индивидуальные психологические причины для компульсивной траты денег. Например, это трудное, бедное детство, проведенное в нужде. Либо человек пытается через покупки компенсировать недостаток любви, самоуважения, избавиться от тревоги. Это, кстати, общая тенденция — шопинг используется населением как антидепрессант.

Что касается общества, то «денежное давление» — это надолго, мы переболеем этим нескоро. Пересмотреть систему личных ценностей тоже сложно. Как правило, это достигается через переживания и опыт спустя годы. Какие мысли и установки могут помочь экономить деньги? Приведу пример: «Сейчас отказываю себе в чем-то, чтобы через некоторое время иметь гораздо больше».

Следует также почаще задавать себе вопросы: что будет, если я не буду копить (не накоплю) на жилье и что будет, если я накоплю? Важно признать, что зачастую расточительность — это защита от понимания того, что ты беден. Экономить — это не значит жить в нищете. Как раз транжиря человек делает себя бедным», — отмечает психотерапевт Александр Дружинин.

С чего начать?

Итак, каким бы ни был доход, важно научиться расходовать деньги рационально. В противном случае накопить солидную сумму попросту невозможно.

Изучите рынок жилья, определитесь с сегментом и ценой, поймите, какую примерно квартиру вы должны купить в итоге. Пусть это будет не центр, а однушка в пригороде — начните с малого. Составьте план расходов и четко придерживайтесь его. Откладывайте с каждой зарплаты не менее 20 процентов суммы на депозит.

Выделяйте определенные средства на продукты, досуг, одежду и так далее. Не выходите за установленные рамки.

Всегда составляйте список покупок, будь то еда или одежда. Это позволит избежать эмоциональных, спонтанных трат. И кстати, никогда не ходите в магазин или на рынок голодными — так вы точно потратите лишнее.

Это позволит избежать эмоциональных, спонтанных трат. И кстати, никогда не ходите в магазин или на рынок голодными — так вы точно потратите лишнее.

Следите за планом мероприятий и афишами, вступите в клубы по интересам — бесплатный или дешевый досуг найдется на любой вкус. Необязательно проводить выходные в ТРЦ.

Не сдавайтесь! Пару месяцев будет сложно, но потом новый образ жизни войдет в привычку и затянет, утверждают эксперты. Главное — не забывать: нет плана расходов — нет денег, нет денег — нет квартиры.

Доставим самые важные новости в ваш телефон. Нажмите здесь.

Какие вещи стоит покупать в кредит, а на что лучше накопить

МОСКВА, 30 янв — ПРАЙМ, Валерия Княгинина. Покупки в кредит имеют смысл, если это глобальная дорогая вещь, которая прослужит годы, например, квартира или машина. В ряде случаев процент по кредиту здесь приближен к инфляции. Однако есть вещи, покупать который в кредит — «абсолютное зло»: так можно попасть к банкам в долговую кабалу.

Как получить кредит, если все банки вам отказали

Человеку свойственно желать многих благ сразу — хочется просторную квартиру или дом, автомобиль, новую бытовую технику, телефон самой модной модели, и так до бесконечности. Однако купить все и сразу получается далеко не у каждого. Всегда приходится выбирать — либо отказаться от покупки вовсе, либо копить. Еще один вариант, и он, пожалуй, самый популярный в «обществе потребления» — взять в кредит, а отдать потом, но с процентами.

Сегодня рынок банковского кредитования затрагивает почти всех граждан. Даже явные противники кредитов вынуждены прибегать к заимствованиям у банков. Те, в свою очередь, генерируют миллион «выгодных предложений» на любые пожелания и кошельки. Во многом займы у банка выгодны — например, могут застраховать от инфляции или решить жилищный вопрос. Однако кредитомания может завести заемщика в кабалу платежей и в конечном счете привести к вынужденной несостоятельности.

ДЕНЬГИ В ДЕЛО

Взять взаймы у банка целесообразно, если от этого зависит здоровье человека и если деньги нужны на какую-либо глобальную покупку, например, квартиру, а накопленных средств не хватает, сошлись во мнениях опрошенные «Прайм» эксперты.

Бонусные программы и субсидирование приближают процент по кредиту на крупные покупки — автомобиль или недвижимость — к размеру инфляции. Для примера, по прогнозам ЦБ инфляция в первом квартале 2021 года превысит 5%, а, ставка по «льготной ипотеке» находится в пределах 5,9-6,5%, отмечает аналитик «Фридом Финанс» Евгений Миронюк.

Благодаря низкой учетной ставке, равной 4,25%, кредиты стали намного привлекательнее, чем год назад. К тому же учитывая разницу между реальной и официальной инфляцией в стране, копить деньги не имеет смысла, считает доцент кафедры экономической теории РЭУ им. Г. В. Плеханова Татьяна Скрыль.

Исследование показало, какую сумму россияне хотят накопить

«Так, например, в прошлом году автомобили подорожали на 20%, а инфляция по итогам года составила 4,9%. Если откладывать ту же сумму на покупку определенной модели автомобиля, то каждый год денег будет меньше, чем фактически отложил. Беря в расчет, что процентная ставка по кредитам на автомобили с пробегом составляет от 10 до 13 %, все равно выгоднее купить сразу», — поясняет руководитель подразделений кредитования и страхования сети автосалонов Fresh Auto Дарья Тимченко.

Практически единственной причиной, почему стоит отказаться от кредитования, делая крупные покупки — нестабильность дохода, считает Тимченко.

«Если у потенциального покупателя нет уверенности в том, что через полгода он сможет вносить регулярные платежи, лучше повременить с покупкой и начать копить, чтобы в будущем не попасть в долговую яму», — говорит она.

Также важно учитывать фактор, что доход заемщика индексируется согласно уровню инфляции, добавляет Скрыль.

НУЖДА ЗАСТАВИЛА

Однако бывают и форс-мажорные ситуации. Никто не застрахован от поломки стиральной машины или потери смартфона. Если никаких накоплений нет, рассрочка будет оптимальным вариантом решения проблемы, считает директор E.M.FINANCE Евгений Марченко.

«Однако стоит внимательно следить, чтобы эта рассрочка была реальной, беспроцентной, без дополнительных платежей, таких как страховка», — говорит он.

Эксперт рассказал, как правильно покупать товары в рассрочку

Такой вид кредитования также будет выгоден заемщику, если у него есть возможность погасить задолженность в течение льготного беспроцентного периода, добавляет Скрыль.

Покупка товара в рассрочку также выгодна тем, что страхует человека от повышения цены, если в текущий момент не хватает собственных средств. Более того, некоторые дефицитные товары могут исчезнуть из предложений магазинов в будущем, замечает аналитик «Фридом Финанс» Евгений Миронюк.

«При этом стоит беречь себя от ситуации, когда рассрочка становится привычкой, и вы пользуетесь ею для любых, даже плановых, покупок. Такая модель поведения приводит к снижению финансовой дисциплины и отсутствию мотивации для будущих накоплений», — предостерегает Марченко.

АБСОЛЮТНОЕ ЗЛО

Опрошенные эксперты не рекомендует без надобности оформлять кредитную карту, тем более под залог недвижимости или в микрокредитных организациях. При ежемесячном использовании кредитного лимита возникает риск внести недостаточную сумму ежемесячного платежа, так как его сумма постоянно меняется.

«Это существенно портит кредитную историю и может грозить высокими пенями в случае просрочки и высокой вероятностью перепродажи долга коллекторам», — предостерегает Миронюк.

Россиянам разрешат стать банкротами без суда и новых расходов

Также абсолютным злом являются кредиты на эмоциональные покупки, добавляет Марченко. А это как раз то, на что мы чаще всего и тратим деньги — одежда, кафе, украшения, поездки. У каждого свое, но объединяет эти покупки одно — все они сделаны спонтанно. Таких кредитов быть не должно, ведь они неизбежно приводят к финансовым потерям, заключил финансист.

Отличные идеи накопить на отпуск и провести его с умом

Мороженое, вино, изысканный ужин… В отпуске так хочется расслабиться и побаловать себя чем-то особенным. И это правильно, потому что жизнью нужно наслаждаться! Но при этом нельзя забывать, что все должно быть в меру.

Предлагаем вашему вниманию семь простых советов, которые помогут вам насладиться отпуском с положительным балансом!

Сберегательный счет на отпускБаловать себя во время отпуска не просто можно, а даже нужно! И, чаще всего, на это требуется больше денег, чем в обычной жизни. Поэтому, чтобы насладиться поистине королевским отдыхом, на протяжении всего года нужно откладывать небольшую сумму денег, например, по 10-30 евро в месяц, чтобы во время отпуска себе ни в чем не отказывать. В пределах разумного, конечно!

Накопление как играПроцесс накопления можно превратить в интересную и увлекательную игру! Например, откладывайте в копилку все монеты достоинством в 2 евро, которые попадают в ваш кошелек. Другой способ – каждый день откладывайте сумму, соответствующую дню недели:

понедельник – 1 евро

вторник – 2 евро

среда – 3 евро

четверг – 4 евро

пятница – 5 евро

суббота – 6 евро

воскресенье – 7 евро

За неделю вы накопите 28 евро, а за год – 1456 евро! Согласитесь, этой суммы будет достаточно, чтобы провести замечательный отпуск!

Накопить деньги можно и во время отпуска

Кстати, создать небольшое накопление можно и из отпускных денег. Причем сделать это тоже можно в легкой и непринудительной игровой форме! Игра называется «Округление». Поскольку во время отпуска, чтобы купить мороженое на пляже, сувениры в маленькой лавочке или фрукты на рынке, мы чаще всего используем наличные, вечером можно округлить суммы. Например, если в конце дня в кошельке у вас осталось 18 евро, округлите сумму до 10 евро, а восемь евро – положите в копилку. Таким способом концу отпуска вы накопите неплохую сумму, которую сможете потратить на хороший ужин, покупку понравившейся вещи или даже следующий отпуск.

Установите потолок бюджета на отпускКакой бы суммой вы ни располагали, во время отдыха всегда хочется себя побаловать чем-то особенным, поэтому еще до ухода в отпуск определите, сколько денег вы можете позволить себе потратить. Самым правильным решением было бы сумму, которую вы решили потратить, разбить на недели и дни, а остальные деньги перевести на сберегательный счет – на всякий случай. Если возникнет необходимость, вы сможете получить эти деньги, за семь дней заказав их в банке.

Запланируйте непредвиденные расходыСоставляя бюджет на отпуск, обязательно отведите графу для непредвиденных расходов. Это может быть определенный процент от суммы (например, 10 %) либо конкретная сумма, которую вы отложите в другой кошелек, положите в копилку или переведете на резервный счет.

Один день в неделю – без расходовЭтот совет пригодится как во время отпуска, так и в повседневной жизни, так как он позволяет избавиться от привычки тратить деньги без необходимости. Выберите один день в неделю, когда не будете тратить ни цента. Булочка в кафе за углом и привычный поход в магазин подождут до завтра! Кроме того, это поможет вам вновь вспомнить о том, что самые красивые вещи в мире доступны совершенно бесплатно, например, общение с друзьями, закат, прогулка в лесу и многое другое….

Не покупайте сувениры!Если проводите отпуск в другой стране, не поддавайтесь соблазну и не покупайте сувениры себе, друзьям, родным и коллегам. Поверьте, купленные вами деревянные куколки, стеклянные фигурки и другие мелочи будут просто пылиться где-то в углу. Гораздо ценнее собирать яркие впечатления, интересные знакомства и положительные эмоции. Если вы действительно хотите привезти что-нибудь на память, то хорошим сувениром может стать коробок спичек или характерный стране природный материал – большая шишка, красивый камешек или, например, морская соль.

Как накопить на что угодно. Калькулятор финансовых целей — Свои

Мы уже писали базовую статью о финансовых целях. В ней рассказали общие правила, в каком порядке и как начинать копить. А теперь переходим на следующий уровень: классифицируем цели на краткосрочные, среднесрочные и долгосрочные и собираем калькулятор.

Познакомьтесь — мы придумали семью Орловых. На ее примере расскажем, как семье ставить финансовые цели и планировать их достижение, чтобы всегда были деньги на пальто, зимнюю резину, новую машину, ремонт, отпуск и роскошную старость.

Шаг 1.Определить и записать финансовые цели

Семейные финансовые цели — это план семьи, который помогает откладывать, копить и искать способы заработать больше. Например: «Хотим сделать ремонт на кухне в следующем году». Чтобы начать копить на этот ремонт, надо прописать:

- что семья хочет купить;

- когда;

- сколько это стоит.

На основе этих трех пунктов семья планирует, сколько денег нужно откладывать, чтобы достигнуть цели в срок.

Если держать всё в голове, может показаться, что нужно бесконечное количество денег и их никогда не заработать: «Так, мы хотим квартиру, машину, слетать в отпуск на Байкал, накопить детям на университет, ой, а гараж! Гараж-то забыли! Это нам миллионов десять надо 😱»

Если финансовые цели записать, определить, сколько денег нужно и к какому моменту, окажется, что всё вполне достижимо. А если недостижимо, то это становится хотя бы наглядно, и сразу видно, какие цели можно запланировать чуть более скромными, а какие придется отложить на попозже. И сразу складывается понятная и четкая картинка.

- Орловы хорошо зарабатывают. Их общий заработок в месяц 200 000 ₽, и они мечтают купить двушку в ЖК «Алхимово», слетать в отпуск в Сочи и накопить подушку безопасности на полгода, а еще им нужно купить зимнюю одежду и машину.

Сначала запишем цели Орловых в табличку. Чтобы было удобнее планировать, представим, что они занялись финансовыми целями в начале 2021 года.

Цены нужно записывать актуальные на момент составления таблицы. Со временем они будут меняться, можно отслеживать их динамику и корректировать таблицу. А можно накопить запланированное, а потом пытаться уложиться в эту сумму или дать себе еще немного времени, чтобы накопить больше.Вот табличка для планирования семейных финансовых целей. Посмотрите и скорректируйте под себя.

Теперь цели нужно отсортировать по срочности, чтобы копить постепенно.

Шаг 2.Рассортировать цели по срочности

Все семейные финансовые цели можно разделить на три группы: краткосрочные, среднесрочные и долгосрочные.

Краткосрочные — цели на ближайший год или два. Такие цели удобнее всего ставить в начале года, например, второго января. Нужно записать, что в этом году семья планирует покупать, сколько это будет стоить и к какому месяцу деньги должны быть на карте. Орловы из примера в этом году планируют:

- в июне оплатить курсы программирования для мужа, 100 000 ₽;

- в октябре купить зимнюю одежду на троих, 60 000 ₽;

- в сентябре полететь в отпуск в Сочи, 150 000 ₽.

Итого получается 310 000 ₽ на краткосрочные цели.

Среднесрочные — финансовые цели на 2 – 5 лет. Это более общие цели, они связаны с крупными покупками, например, Орловы хотят купить квартиру в ипотеку, обновить машину, накопить подушку безопасности и на первые расходы на второго ребенка. Их среднесрочные цели будут выглядеть так:

- в 2023 году — первый взнос по ипотеке, 700 000 ₽;

- в 2023 году — подушка безопасности, 360 000 ₽;

- в 2025 году — накопления на второго ребенка, 300 000 ₽;

- в 2026 году — машина, 830 000 ₽.

Получается 2 190 000 ₽. К этой сумме еще добавятся краткосрочные цели для каждого года.

Долгосрочные — это цели на 5 – 15 лет. Это может быть квартира для дочери, учеба в университете для сына или дача для себя. У Орловых пока что одна долгосрочная цель:

- к 2035 году накопить на учебу в университете для старшей, 1,2 млн ₽.

Со временем потребности семьи будут меняться, а вместе с ними и долгосрочные цели.

Сверхдолгосрочные — цели на десятки лет вперед, например, накопления на пенсию или покупка дома у моря, чтобы на пенсии было веселее. У Орловых две таких цели:

- в 2050 году купить домик в Анапе, 11 млн ₽;

- к 2055 году накопить на пенсию, 12 млн ₽.

Теперь цели нужно распределить по вкладкам в таблице и вписать суммы. Например, вкладка с краткосрочными целями у Орловых будет выглядеть так:

Напротив месяца зеленым отмечены ячейки, когда цель должна быть достигнутаЧтобы таблица правильно рассчитывала, сколько денег нужно откладывать каждый месяц, сколько уже накопили и сколько осталось до цели, нужно для каждой цели поменять количество месяцев в строчке «Копить в месяц».

Выберите курсором ячейку напротив строчки «Копить в месяц» и в формуле замените синее число на ваше количество месяцевИтак, у нас есть таблица со всеми семейными финансовыми целями, теперь нужно посмотреть, хватает ли денег.

Шаг 3.Проверить, хватит ли денег, и скорректировать цели

Все цели записаны в таблицу, рассчитано, сколько денег в месяц на какую цель нужно откладывать, теперь нужно свериться с доходом семьи. У Орловых из примера доход 200 000 ₽ в месяц, считаем, сколько с него нужно будет откладывать.

| Цель | Сколько откладывать | Сколько месяцев |

| Краткосрочные | ||

| Отпуск в Сочи | 16 666 ₽ | 9 |

| Зимняя одежда | 6000 ₽ | 10 |

| Курсы программирования | 16 666 ₽ | 6 |

| Среднесрочные | ||

| Первый взнос по ипотеке | 30 434 ₽ | 23 |

| Подушка безопасности | 15 562 ₽ | 23 |

| Накопления на второго ребенка | 5 882 ₽ | 51 |

| Машина | 13 606 ₽ | 61 |

| Долгосрочные | ||

| Учеба для старшей | 6818 ₽ | 176 |

| Сверхдолгосрочные | ||

| Дом в Анапе | 31 518 ₽ | 349 |

| Пенсия | 28 776 ₽ | 417 |

| Итого | 171 928 ₽ |

Получилось, что Орловым нужно откладывать 171 298 ₽ в месяц, а жить на 28 702 ₽. Остается маловато, значит, нужно больше зарабатывать или скорректировать цели:

- заменить цель, например, вместо дома в Анапе копить на дачу в Подмосковье;

- увеличить срок, чтобы каждый месяц откладывать меньше;

- уменьшить стоимость цели.

Может показаться, что всё это грустно и денег не хватает. Но мы не учитывали накопления под сложный процент, инвестирование и постепенный рост доходов семьи. Плюс финансовый план, на который не хватает денег, сам по себе мотивирует экономить и искать новые источники дохода. Всё же лучше немного погрустить и накопить на всё, что нужно, чем брать кредиты даже на ремонт, а потом работать только на банк и возврат долгов.

Фонд капитального ремонта многоквартирных домов Приморского края

Региональный оператор обеспечивает проведение капитального ремонта общего имущества в многоквартирном доме, собственники помещений в котором формируют фонд капитального ремонта на счете регионального оператора, в объеме и в сроки, которые предусмотрены региональной программой капитального ремонта, и финансирование капитального ремонта общего имущества в многоквартирном доме, в том числе в случае недостаточности средств фонда капитального ремонта, за счет средств, полученных за счет платежей собственников помещений в других многоквартирных домах, формирующих фонды капитального ремонта на счете, счетах регионального оператора, за счет субсидий, полученных из бюджета субъекта Российской Федерации и (или) местного бюджета, за счет иных не запрещенных законом средств.

Региональный оператор в целях обеспечения оказания услуг и (или) выполнения работ по капитальному ремонту общего имущества в многоквартирном доме обязан:

1) не менее чем за четыре календарных месяца до наступления года, в течение которого в соответствии с региональной программой капитального ремонта должен быть проведен капитальный ремонт подготовить и направить собственникам помещений в многоквартирном доме предложения о сроке начала капитального ремонта, необходимом перечне и об объеме услуг и (или) работ, их стоимости, о порядке и об источниках финансирования капитального ремонта общего имущества в многоквартирном доме и другие предложения, связанные с проведением такого капитального ремонта;

2) обеспечить подготовку задания на оказание услуг и (или) выполнение работ по капитальному ремонту и при необходимости подготовку проектной документации на проведение капитального ремонта, утвердить проектную документацию, нести ответственность за ее качество и соответствие требованиям технических регламентов, стандартов и других нормативных документов;

3) привлечь для оказания услуг и (или) выполнения работ по капитальному ремонту подрядные организации, заключить с ними от своего имени соответствующие договоры, предусматривающие в том числе установление гарантийного срока на оказанные услуги и (или) выполненные работы продолжительностью не менее пяти лет с момента подписания соответствующего акта приемки оказанных услуг и (или) выполненных работ, а также обязательства подрядных организаций по устранению выявленных нарушений в разумный срок, за свой счет и своими силами;

4) контролировать качество и сроки оказания услуг и (или) выполнения работ подрядными организациями и соответствие таких услуг и (или) работ требованиям проектной документации;

5) осуществлять приемку оказанных услуг и (или) выполненных работ, в том числе обеспечить создание соответствующих комиссий с участием представителей органов исполнительной власти субъектов Российской Федерации, ответственных за реализацию региональных программ капитального ремонта и (или) краткосрочных планов их реализации, лиц, осуществляющих управление данным многоквартирным домом, и представителей собственников помещений в многоквартирном доме;

6) в случаях, предусмотренных Жилищным кодексом Российской Федерации, перечислять денежные средства в размере фонда капитального ремонта на специальный счет или выплачивать собственникам помещений в многоквартирном доме денежные средства, соответствующие долям указанных собственников в фонде капитального ремонта;

7) аккумулировать взносы на капитальный ремонт, уплачиваемые собственниками помещений в многоквартирном доме;

8) вести учет средств, поступивших на счет регионального оператора в виде взносов на капитальный ремонт, отдельно в отношении средств каждого собственника помещений в многоквартирном доме, а также с соблюдением иных требований, установленных Жилищным кодексом Российской Федерации, иными нормативными правовыми актами Российской Федерации и нормативными правовыми актами Приморского края;

9) представлять своими силами или силами третьих лиц собственнику платежные документы для уплаты взносов на капитальный ремонт общего имущества в многоквартирном доме по адресу нахождения помещения в многоквартирном доме, за капитальный ремонт общего имущества в котором вносится взнос;

10) нести ответственность перед собственниками помещений в многоквартирном доме за качество оказанных услуг и (или) выполненных работ в течение не менее пяти лет с момента подписания соответствующего акта приемки оказанных услуг и (или) выполненных работ, в том числе за несвоевременное и ненадлежащее устранение выявленных нарушений;

11) исполнять иные обязанности, предусмотренные Жилищным кодексом Российской Федерации, иными нормативными правовыми актами Российской Федерации, нормативными правовыми актами Приморского края.

Собственники помещений в многоквартирном доме при формировании фонда капитального ремонта на счете регионального оператора:

1) ежемесячно вносят в установленные сроки и в полном объеме на счет регионального оператора взносы на капитальный ремонт, уплачивают пени в связи с ненадлежащим исполнением указанными собственниками обязанности по уплате взносов на капитальный ремонт;

2) принимают решения, участвуют в принятии решений, которые предусмотрены Жилищным кодексом Российской Федерации, в связи с организацией проведения капитального ремонта общего имущества в таком многоквартирном доме;

3) участвуют в осуществлении приемки оказанных услуг и (или) выполненных работ по капитальному ремонту в таком многоквартирном доме;

4) запрашивают и получают предусмотренные Жилищным кодексом Российской Федерации сведения (информацию) от заинтересованных лиц;

5) реализуют иные права и исполняют иные обязанности, предусмотренные Жилищным кодексом Российской Федерации, иными нормативными правовыми актами Российской Федерации, нормативными правовыми актами Приморского края.

Как накопить на собственную квартиру на фрилансе – за пять лет и с двумя детьми

Своим опытом заработка на фрилансе делится копирайтер Инна. Если хотите поделиться своей историей успеха (или поражения), пишите в телеграм.

После «Трилогии желаний» Драйзера и ежедневно мозолящей глаза мотивационной стены хочется сбычи самых заветных мечт. И умеющий фантазировать правильно должен подкреплять этот сумасшедший запал еще и действиями. Для этого я пишу статью, в которой, надеюсь, вы найдете не только импульс мотивации, но и полезности о том, как превратить мечту в реальность.

Одной из таких стала для меня покупка квартиры. И так как я родилась с антикредитным настроением в крови, пришлось думать о том, как заработать на жилье без посторонней помощи.

Простая арифметика

Скромная однушка с хорошим ремонтом и в хорошем районе областного центра (это не столица, конечно же) в среднем у нас стоит $14 000. Здесь будут хороший панорамный вид из окна, приятные соседи, чистый подъезд, удачная планировка и всё, что необходимо для молодой семьи (возможно с ребенком).

Изначально я хотела накопить на квартиру для себя, но так как на двушку за 5 лет накопить не удалось, на переезд решилась мама. Ей самой просторная двухкомнатная не была так нужна, как нам, семье с двумя детьми. Так что мы удачно обменялись.

$14 000 за 60 месяцев — это 233 доллара в месяц чистыми. Как их получить? Как известно, богат не тот, кто умеет грамотно тратить и экономить. Скорее богат тот, кто умеет заставлять деньги работать и приумножать. Потому для меня важно было изначально откладывать деньги так, чтобы хотя бы их не терять. Затем я копила с целью опередить инфляцию. Позже я поняла, что этот капитал хорошо работает уже сам по себе и приумножается. Деньги любят тишину и ненавидят панику — об этом ниже.

Я получаю около $500 в месяц, трачу на семью в среднем 200-300, оставшиеся — откладываю.

Мои 10 лайфхаков, которые помогут накопить на свою квартиру и вам:

Сделайте экономию своей полезной привычкой. Это не значит, что теперь вам придется штопать носки и забыть о вкусе куриного филе. Просто важно осознать, от чего вы можете отказаться без ущерба для качества вашей жизни: меньше нарушать ПДД или больше не пить латте по дороге на работу — у каждого найдется такая графа расходов (или даже несколько).

За эти 5 лет я позволяла себе покупать необходимую технику, но отказывала в каких-то дорогостоящих удовольствиях. Например, поездка к морю с детьми в сторону Турции и Египта казалась мне довольно затратной и немного рискованной, а потому мы позволяли себе недорогой отдых у Черного моря.

«Включайте» организованность, отслеживайте поступления и траты. Это очень отрезвляет. Берешь выписку из банка и воочию видишь, на какие мелочи уходят твои же деньги. Нужные. Тебе. Деньги. Можно установить приложение в телефон (мне помогал Coin Keeper и Дзен-мани) или прописывать в блокнотике всё вручную — и вы узнаете, где в дебете/кредите подвох.

Аренда жилья? Нет, не слышали. От нее тоже придется отказаться, если вы всё-таки нацелились на покупку собственного угла. Мы практически мирно уживались с бабушкой все эти 5 лет (а еще она искренне помогла нам сэкономить на нянях).

Если ваша семья не готова к таким жертвам, придется идти в банк за ипотекой на жилье. В нашем случае меньшая из комнат была отдана бабушке, большая — нам. Пересекались мы редко, в основном час по вечерам и в выходные, потому микроклимат в семье почти не страдал 🙂

Рынок под домом кормит вкуснее и дешевле дорогого супермаркета за углом. Атмосферу шумных и неудобных покупок я не особо люблю. А еще на рынках обязательно нужно торговаться и вовремя отмахиваться от цыган. Но раз в неделю сходить за мясом и молочными продуктами к рыночным рядам во имя высокой цели, кошелька и здоровья всё же можно.

Совет: круче всего на рынках покупать продукты в будние дни (а фрилансер может себе это позволить), когда мало людей и низкие цены. Если подходить к рядам в районе обеда, то продавцы часто уступают, чтобы поскорее распродать весь товар.

Перед стартом накоплений лучше установить дома счетчики и заняться оформлением субсидии: это очень спасает, особенно в отопительный период. Нам удалось организовать всё так, что в зимнее время мы ни копейки не тратили на коммуналку. Идете в Собес по прописке, звоните на горячую линию, оформляете документацию (можно и дважды в году) и стараетесь свести оплату коммуналки к минимуму. Я фрилансер, муж не прописан — выплат по сути нет, так что некоторые лазейки в долгом пути накоплений не помешают.

Одежды фрилансеру нужно намного меньше, чем офисному работнику. Плюс важно подключать такое популярное среди европейцев умение покупать вещи на сезонных распродажах (летом это июнь и июль, осенью — ноябрь, зимой — новогодние ярмарки). Гардероб и накопления от этого только выиграют. Часто клюю на вывески с 50% распродажами (даже в фирменных бутиках) и никогда не оказываюсь в проигрыше. В стоках также важно отслеживать дни недели с наиболее низкими ценами (у меня это была среда).

Без декретных мы бы точно не справились. На второго ребенка они выплачивались 4 года по $50, потому памперсы, базовые детские расходы и садик оплатить вполне было можно. Второй сын носил много одежды за аккуратным первым – сэкономили и на этом (стоки — тоже вариант!).

Депозит нам существенно помог на пути к цели. Как советуют биржевики, важно все яйца хранить в разных корзинах. И мы хранили все средства в разных валютах: евро, доллары и национальная. Пропорции регулируйте сами, но в моем случае много хранилось в долларах.

Также в кризис очень важно не поддаваться панике. Когда мне советовали забирать деньги с депозитов, я устояла. И не прогадала! Я подключила интуицию, и в 2014 году с учетом скачка доллара и годовых процентов сумма утроилась.

Покупка недвижимости происходила в долларах, поэтому в национальную валюту я их не переводила. У меня были и другие валюты, их обмен на доллары лучше всего производить летом. В этот период, по статистике, его покупают по самому выгодному курсу в году.

Кредиты я не люблю, но, признаюсь, я всё же взяла у брата в долг перед покупкой квартиры. Тысячу-другую вы можете выплатить родственнику без процентов в ближайшие полгода-год точно. Но важно учесть, что помимо затрат на саму квартиру придется оплатить услуги нотариуса и риелтора. В моем случае обошлось без второго специалиста: квартиру я нашла в соседнем дворе, хотя самостоятельно отслеживала сайты объявлений, бумажные объявления на домах и слухи от бабушек на лавочках.

5 приемов для фрилансеров, как накопить деньги

- Иметь постоянных заказчиков. Это хороший финансовый балласт в любой ситуации. Как установить долгосрочные отношения с клиентом, читайте в статье «Как заработать на фрилансе больше, устранив ошибки в переписке с клиентами». А еще можно устроиться на постоянную удаленку, например, на полставки.

- Рационально распределить время работы. Это позволяет не ожидать долгого ответа заказчика, его ТЗ или перевода денег, а работать над другим проектом без потери времени. Для удобства можете использовать DropBox и Trello — помогает отслеживать одновременно несколько проектов и ничего не забывать.

- Развивайте аккаунты на биржах труда, соцсети, каналы, свои сайты, сарафанное радио и любые площадки, где вы можете рекламироваться как специалист. Я копирайтер, и мне не приходилось дополнительно нанимать кого-то для продвижения. В фейсбуке и Вконтакте у меня 5000+ друзей, этого вполне достаточно для рекламы.

Факт: с тех пор, как я подключила соцсети к другим площадкам, доход увеличился втрое.

О том, как грамотно использовать социальные сети для увеличения дохода, читайте в статье:

Личный бренд в социальных сетях: план продвижения и идеи для постов - Фриланс — это уже экономия. Все процессы завязаны на тебе одном: ты сам себе писатель, бухгалтер, менеджер по продажам и тайм-менеджер, директор и подчиненный. Никого не нанимаешь → никому не платишь → выполняешь всё самолично и бесплатно → профит!

- Учитывайте сезонность вашего бизнеса, если она есть. В моем случае хлебными оказываются февраль и август, а вот январь и июнь часто вялые. Заранее готовьтесь к таким периодам и устраивайте дополнительную активность: акции, скидки, постинг отзывов, отписывайтесь на вакансии. Для того, что накопить на квартиру, мне пришлось ежемесячно откладывать минимум $180, чтобы с учетом годовых по депозиту они превратились в вожделенную сумму.

Пусть эти 15 советов сделают вас богатыми и счастливыми! Совсем скоро ваша ладонь будет сжимать ключи от новой квартиры, на которую вы заработали сами – без помощи государства, банка и спонсора.

Подписывайтесь на канал о фрилансе и удаленной работе Remote&Freelance и узнайте, как монетизировать любимое дело, работать удаленно и путешествовать.

Как сэкономить деньги на первоначальный взнос за дом и закрытие расходов

Копить деньги на дом на среднюю зарплату может показаться титанической задачей.

Хотя для накопления достаточных средств на первоначальный взнос и закрытие расходов может потребоваться некоторое время, вы можете сделать это легко, если сэкономите автоматически.

Вот как сэкономить на доме, покупаете ли вы в следующем году или через пять лет.

Как сэкономить на доме

1.Изучите цены на жилье

Прежде чем рассчитывать, сколько стоит сэкономить, вам необходимо иметь представление о том, сколько стоит ваш идеальный дом. Планируете ли вы остаться в том же районе, переехать в новый город или даже пересечь границы штата, изучите цены на жилье на таких сайтах, как Zillow, Trulia или Realtor.com, чтобы получить представление о средней цене за квадратный фут. в области. Например, дом площадью 2500 квадратных футов в Остине, штат Техас, будет стоить дешевле, чем, например, такой же дом в Лос-Анджелесе.

2. Проверьте, имеете ли вы право на получение государственного кредита.

Правительство США предлагает жилищные ссуды покупателям жилья в затруднительном финансовом положении, но, конечно, есть некоторые компромиссы.Кредит Федерального управления жилищного строительства (FHA) позволяет покупателям откладывать всего 3,5% от покупной цены, но требует кредитного рейтинга 580 или выше и отношения долга к доходу ниже 43%. Если у вас кредитный рейтинг от 500 до 579, вы должны отложить 10%.

Кредиты FHA — хороший вариант для людей, которые не могут найти наличные для крупного первоначального взноса, но им требуется частное ипотечное страхование — включая авансовый платеж плюс ежемесячные платежи — а также обычно с более высокими процентами. показатель.Максимальная сумма кредита зависит от местоположения, но может достигать 726 525 долларов США в районе с высокими затратами в 2019 году.

Действующие и бывшие военнослужащие имеют доступ к ссуде по делам ветеранов (VA) для финансирования покупки дома на сумму до 484 350 долларов США. в 2019 году. Этот заем не требует ни первоначального взноса, ни ипотечного страхования, но сопровождается строгими правилами, включая соблюдение стандарта «минимальных требований к собственности».

3. Определитесь с суммой первоначального взноса

Если вы планируете получить обычную ипотеку, большинство финансовых экспертов рекомендуют стремиться к 20% первоначальному взносу, чтобы не доплачивать ежемесячно по частному страхованию ипотеки.PMI может стоить от 0,3% до 1,2% от основной суммы кредита и обычно выплачивается кредитору как часть ежемесячного платежа по ипотеке.

Если вам кажется, что невозможно сэкономить 20% от покупной цены, вы не одиноки. Согласно данным Realtor.com, типичный покупатель жилья из поколения миллениума вложил в среднем 8,8% от покупной цены своего дома по состоянию на декабрь 2018 года.

Предположим, вы хотите купить дом стоимостью от 400 000 до 500 000 долларов. Первоначальный взнос в размере 10% потребовал бы ежемесячной оплаты частного ипотечного страхования, но для этого потребуется всего от 40 000 до 50 000 долларов авансом.При 20% первоначальном взносе вы избежите выплат по ипотечному страхованию, но для завершения покупки потребуется от 80 000 до 100 000 долларов наличными.

4. Добавьте предполагаемые затраты на закрытие сделки

Первоначальный взнос — не единственная первоначальная стоимость покупки дома. Существуют сборы за оценку, осмотр дома, страхование домовладельцев, налоги на недвижимость и многие другие дополнительные расходы, которые вам понадобятся для покрытия наличными, в зависимости от дома и типа ссуды, которую вы получаете.

Согласно Zillow, затраты на закрытие обычно составляют от 2% до 5% от покупной цены в среднем около 3700 долларов, хотя вы можете договориться с кредитором о покрытии некоторых расходов.

5. Определите свой идеальный график

Назовите желаемую дату покупки, будь то год, пять или 10 лет. Знание того, сколько времени у вас есть, поможет разбить ваши цели сбережений.

6. Определите ежемесячную сумму сбережений или сбережений в расчете на зарплату.

Возьмите желаемую дату покупки и работайте в обратном направлении, чтобы определить уровень сбережений. Например, если вы хотите купить дом за 400 000 долларов через пять лет, и ваша цель составляет 20% первоначального взноса — это 80 000 долларов плюс 8 000 долларов на покрытие расходов на закрытие сделки.Чтобы сэкономить в общей сложности 88000 долларов в течение следующих пяти лет, вам нужно будет откладывать примерно 1466 долларов в месяц или около 733 долларов на зарплату, если вам платят раз в два месяца (88000 долларов / 24 зарплаты / 5 лет).

Возможно, вы ожидаете непредвиденной прибыли или планируете направить свой годовой бонус или даже возврат налога в этот сберегательный фонд. В этом случае оцените годовую единовременную сумму, которую вы собираетесь сэкономить, и вычтите ее из своей общей цели сбережений, прежде чем рассчитывать, сколько вам нужно откладывать в месяц или на зарплату.

7. Откройте высокодоходный сберегательный счет

Финансовые эксперты говорят, что лучшее место для накопления денег для первоначального взноса — это высокодоходный сберегательный счет или счет денежного рынка. Любой из них предлагает более высокие процентные ставки, чем текущий или традиционный сберегательный счет, помогая деньгам расти, сохраняя при этом их доступность и безопасность. Вы можете даже подумать о том, чтобы выбрать другой банк, нежели ваш основной, чтобы он действительно был вне поля зрения, из виду.

Если ваш график превышает пять лет, вы можете подумать о том, чтобы вложить сэкономленные средства в высокодоходный компакт-диск.Деньги будут привязаны на определенный период времени, но они останутся более безопасными, чем инвестиции на рынке, и принесут больше процентов, чем сберегательный счет.

8. Настройте автоматические переводы

Ключом к любой разумной финансовой стратегии является автоматизация. Когда вы убираете из задачи беготню или «трение», ее становится легче, чем когда-либо.

У вас должна быть возможность легко настроить автоматические переводы со своего текущего счета на высокодоходный сберегательный счет или счет денежного рынка онлайн.Как только это будет настроено, оттуда не будет никаких рук.

9. Составьте план по увеличению нормы сбережений, если это необходимо.

Если вы посчитали на шестом шаге и не думаете, что сможете сэкономить так много, не паникуйте. Нет ничего плохого в том, чтобы начать с малого и увеличивать сумму сбережений по мере того, как вы получаете прибавку или сокращаете расходы или дискреционные расходы.

Может быть, вы можете взять на себя обязательство экономить только 200 долларов в месяц прямо сейчас, но вы ожидаете повышения в следующие несколько месяцев, планируете снизить свои расходы на жилье или, наконец, получаете доход от своей побочной суеты.По возможности увеличивайте свои автоматические переводы, и ваш первоначальный взнос будет расти в кратчайшие сроки.

Соответствующее покрытие от How to Do Everything: Money:

Как начать откладывать на дом

Начинать копить на дом стоит, как только в голову приходит желание его купить. Большинство людей знают, что дом — это, вероятно, самая крупная покупка, которую они когда-либо совершали. Но многие покупатели-новички недооценивают сумму денег, которая им понадобится для покупки дома своей мечты.

Разбивка затрат

Возможно, самая важная из затрат на покупку дома — это первоначальный взнос. Как правило, покупатели могут рассчитывать заплатить от 2 до 5% от покупной цены. Стандартная ставка ссуды FHA для лиц с низким доходом составляет 3,5% от покупной цены. Стоит отметить, что получить эти ссуды FHA может быть сложно. Более вероятно, что покупатель будет иметь право на ипотеку, которая требует выплаты 5%, 10% или даже 20%. На 2019 год Национальная ассоциация риэлторов (NAR) обнаружила, что 6% — это средний первоначальный взнос, который большинство покупателей платят за дом или кондоминиум.

Ключевые выводы

- Покупатели жилья могут рассчитывать заплатить от 2 до 5% от покупной цены в качестве первоначального взноса.

- Затраты на закрытие составляют 2-5% от закупочной цены.

- Расходы на переезд могут исчисляться сотнями или тысячами долларов.

- Найдите способы сэкономить — переехать к семье и / или сократить покупки — чтобы купить дом.

Затем есть заключительные расходы, необходимые для завершения продажи. Они сильно различаются из-за различий в государственных и местных правилах и налогах, но обычно они составляют от 2% до 5% от стоимости дома.

И не забывайте о расходах на переезд, которые легко могут исчисляться четырьмя цифрами для вьючной крысы или семьи. Некоторые экономят, выполняя эту обязанность без помощи профессиональных грузчиков. Выполнение этого в одиночку может сэкономить сотни или тысячи долларов; однако это трудозатратно и требует достаточно времени.

Если у вас нет денег, чтобы покрыть расходы, связанные с покупкой дома, как вы на этом сэкономите? Для начала создайте отдельную учетную запись для покупки жилья. Затем следуйте любому или всем из этих шести предложений в течение одного года и посмотрите, сколько у вас есть на счету.

Pay Yourself

По словам Микаэлы Пейджел, доцента бизнеса Родерика Х. Кушмана в Колумбийском университете, самое первое, что вы должны сделать, чтобы начать откладывать деньги на дом (или что-то еще), — это привести свои счета в порядок. И, если вы можете, это означает, что вам нужно начинать с зарплаты.

«Настройте автоматический вывод средств на инвестиционный счет на следующий день после получения зарплаты. Таким образом, деньги не прожигут дыру в вашем кармане», — сказала она.Но она предупредила, что вы должны делать это только после погашения любых необеспеченных долгов с высокими процентами, таких как кредитные карты.

Инвестируйте свои непредвиденные доходы

Если вы получаете бонус на работе, возврат налогов или другую неожиданную сумму денег, не тратитесь. Положите деньги на свой счет для покупки дома. Рассмотрим сберегательные счета, на которые начисляются проценты, чтобы ваши деньги могли расти со временем. Кроме того, может возникнуть соблазн получить доступ к лишним средствам; Итак, ограничьте доступ к учетной записи или инвестируйте в учетную запись, которая автоматически ограничивает доступ.

Получите более дешевое место

Если вы сейчас проживаете в съемном доме, подумайте о том, чтобы переехать в более дешевый и менее дорогой дом или попросите соседа по комнате разделить расходы на ваше текущее место. Снижение арендной платы на 300 долларов в месяц сэкономит вам 3600 долларов в год.

Если вы одиноки, подумайте о том, чтобы прожить год с семьей или друзьями. Yardi Matrix, отраслевая информационная служба, отмечает, что средняя арендная плата в США по состоянию на сентябрь 2020 года составила 1412 долларов. Используя эту цифру, вы можете сэкономить немало в год.

Экономия при выходе на пенсию

Если возможно, не снимайте деньги с пенсионного счета и не занимайте под него. Вы либо погасите ссуду с процентами, либо будете подлежать удержанию налога и возможным штрафам за снятие денег. Вместо этого немного сократите свои взносы, пока не попадете в этот дом.

Например, если вы вносите больше, чем компания, предусмотренная планом 401 (k) (поздравляем с умным планированием), возможно, вы сможете сократить его и вложить дополнительные деньги в свой домашний фонд.

Сократить роскошь

Если вы откладываете деньги на дом, вы, естественно, опасаетесь делать какие-либо крупные покупки на дорогие каникулы или дорогую одежду. Но следите и за мелочами. Модный коктейль в баре сейчас может стоить 16 долларов. Даже если вы ограничитесь двумя напитками в неделю, это 1664 доллара, которые вы могли бы вложить в свой домашний фонд в течение года.

Строго планируйте свои наличные деньги и кладите сбережения на свой домашний счет.

Сократить текущие расходы

Если вы задумаетесь над этим, вы можете сделать вывод, что некоторые из ваших ежемесячных текущих расходов могут быть устранены.Обрежьте шнур на кабельном телевидении. Получите более дешевый тарифный план на сотовый телефон. Бросьте спортзал и отправляйтесь на работу на велосипеде.

Вы можете обнаружить, что даже не упустите эти вещи, по крайней мере, если положите эквивалентную сумму наличных на свой домашний счет.

Зарабатывай больше

Ищите способы подзаработать. Сможете ли вы устроиться на работу с частичной занятостью? Есть ли у вас навыки, которые можно использовать время от времени на внештатной работе? Если да, вложите всю дополнительную плату в свой домашний фонд.

Как сэкономить на доме при аренде

Накопление на дом — сложная задача, особенно если у вас уже есть другие счета и арендная плата.Но никогда не поздно начать откладывать деньги на покупку жилья в будущем. Если вы снимаете жилье и всегда хотели иметь собственный дом, ознакомьтесь с этими советами по экономии на первоначальный взнос при аренде и наблюдайте, как ваши мечты воплощаются в жизнь.

Простые советы арендаторам по экономии

Есть много простых способов сократить расходы и ежемесячно направлять больше денег на сбережения для нового дома. От продажи и очистки вещей, которые вам больше не нужны, до построения реалистичного бюджета, у нас есть несколько отличных идей, которые помогут вам собрать средства для первоначального взноса.Приложив немного внимания и дисциплины, дом, о котором вы всегда мечтали, окажется в пределах досягаемости. Ознакомьтесь с этими советами, которые помогут вам сэкономить.

Получить соседа по комнате

Один из самых простых способов снизить арендную плату вдвое и сэкономить большие деньги — это найти соседа по комнате. Подумайте о половине стоимости аренды и половине счетов за коммунальные услуги. В сумме это дает серьезную экономию, которую вы можете применить на свой первоначальный взнос. Ознакомьтесь с этими советами по проживанию с соседом по комнате.

Погасить задолженность по кредитной карте

Это может показаться нелогичным — в конце концов, вы пытаетесь сэкономить деньги на дом своей мечты, верно? Важно помнить, что ваш кредитный рейтинг и отношение долга к доходу являются ключевыми факторами, которые учитывают кредиторы, когда они дают вам право на получение кредита.Когда придет время покупать недвижимость и получать ипотеку, вы будете рады, что заблаговременно погасили непогашенный долг. Вы можете получить более низкую процентную ставку!

Аренда в собственность

Это вариант для тех, кто интересуется недвижимостью, но все еще нуждается в накоплении наличных для первоначального взноса или нарастании своего кредитного рейтинга с течением времени. Когда вы заключаете договор аренды с правом собственности, вы обычно платите единовременный невозмещаемый сбор, называемый «опционные деньги», который дает вам возможность приобрести дом в будущем.Обычно эта цена составляет от 2 до 7 процентов от покупной цены, о чем вы договоритесь с продавцом.

Вы можете вносить арендную плату за недвижимость на определенный период времени (обычно от 1 до 3 лет), после чего у вас есть возможность приобрести недвижимость у продавца. Одно большое преимущество: вы получите желаемую недвижимость, но при этом сможете сохранять и наращивать свой рейтинг FICO. И процент вашей арендной платы также может быть зачислен на покупку в зависимости от того, с чем согласен продавец.Новички в покупке жилья действительно могут извлечь выгоду из такого рода договоренностей.

Например, предположим, что ваша арендная плата составляет 1300 долларов в месяц, и вы и владелец соглашаетесь, что 20 процентов этой суммы будут зачислены на покупную цену собственности. Поскольку ваш договор аренды рассчитан на три года, 9 360 долларов пойдут на покупку:

- Аренда: 1300 $ x 0,20 = 260 $

- 260 долларов x 36 месяцев = 9360 долларов

- 9 630 долларов в виде невозвратного первоначального взноса всего через 3 года. Хорошая перемена!

Имейте в виду, что если вы решите не покупать недвижимость, уплаченные вами деньги не будут возвращены.

Основы бюджета

Теперь, когда вы поставили перед собой большую финансовую цель, важно определить бюджет и придерживаться его. Хорошим практическим правилом является правило 50/30/20, согласно которому вы распределяете часть своей зарплаты по трем категориям:

- 50 процентов на предметы первой необходимости, такие как продукты питания и жилье

- 30 процентов на образ жизни, например, ужин вне дома или другие развлечения

- 20 процентов на финансовые приоритеты, такие как задолженность, студенческие ссуды, пенсия и сбережения

Поскольку вы нацелены на новый дом, попробуйте переместить от 5 до 10 процентов вашего образа жизни в категорию сбережений.Это может быть сложно, но вы пожнете плоды по мере того, как ваши сбережения будут расти.

Избавьтесь от ненужного

Рассмотрите возможность сокращения дополнительных расходов. Конечно, есть вне дома и ходить по магазинам — это весело, но они могут приносить сотни, если не тысячи долларов в год. А пока постарайтесь меньше тратить на второстепенное, и вы можете удивиться, сколько вы экономите.

Сэкономьте несколько долларов на счетах с помощью энергоэффективного освещения. Если ближайшее кафе находится в нескольких минутах ходьбы, оставьте машину дома.Эти небольшие изменения будут полезны, когда вы поворачиваете ключ к своему новому дому.

Запланировать продажу гаража

Вы не поверите, но распродажа в гараже может положить вам в карман серьезные деньги и сэкономить деньги на этом доме при аренде. Поскольку вы арендатор, у вас может не быть места или вам разрешено проводить распродажу в гараже из арендуемой вами, поэтому спросите семью и друзей, есть ли у них гараж на выходные.

Если вы арендуете дом, узнайте у арендодателя, можно ли проводить гаражную распродажу собственности.Когда вы наконец переедете в свой с трудом заработанный дом, вы не только избавитесь от ненужных вещей, но и сэкономите время и деньги за счет меньшего количества вещей, которые нужно перемещать.

Сохраните возврат налога

Конечно, приятно получать этот чек на возврат каждый налоговый сезон. Шоппинг, новая спальная гарнитура, может быть, пляжный отдых — все это забавные вещи, на которые можно потратить деньги. Не поддавайтесь желанию потратить их на непрактичные вещи и вместо этого положите их на свой сберегательный счет для вашего будущего дома.

Начните копить на первоначальный взнос сегодня

И вот оно! Теперь вы знаете, как сэкономить на доме при аренде. Пока вы занимаетесь этим, не забудьте сэкономить на заключительных расходах, чтобы они не застали вас врасплох. Если вы откладываете 20 или более процентов, вы также можете избежать оплаты частной ипотечной страховки.

Владение домом возможно, если вы посвятите себя этой цели. Как только вы накопите и будете готовы перейти этот порог, поговорите со своим агентом по страхованию американских семей и ознакомьтесь с нашими страховыми покрытиями для домовладельцев, чтобы ваша мечта никогда не осталась без защиты.А пока узнайте, как страхование арендаторов помогает вам проактивно защищать то, ради чего вы так много работали.

сбережений на дом? Вот 12 шагов для внесения первоначального взноса

Наша цель номер один в DollarSprout — помочь читателям улучшить их финансовую жизнь, и мы регулярно сотрудничаем с компаниями, которые разделяют это видение. Если покупка или регистрация осуществляется через одну из ссылок наших Партнеров, мы можем получить компенсацию за направление. Узнайте больше здесь.

Вы снимаете деньги на дом?

Если да, то вы не одиноки.Однако рост стоимости жилья, особенно в городских районах, означает, что домовладение сокращается.

Фактически, 50% арендаторов тратят более 30 процентов своего дохода на жилье. [1]

Учитывая, что большая часть нашего дохода идет на расходы на жилье, возможно ли вообще позволить себе дом?

К счастью, ответ положительный. Хотя это потребует времени, работы, терпения, усердия и приверженности, если вы последуете этим 12 советам, чтобы сэкономить на первоначальном взносе, вы окажетесь в собственном доме раньше, чем вы думаете.

12 советов, которые помогут вам сэкономить на доме

Даже если у вас ограниченный бюджет, есть несколько способов накопить средства, чтобы купить дом своей мечты.

1. Определите, сколько вам потребуется.

Прежде чем вы начнете откладывать деньги на покупку дома, вам нужно решить, сколько вам нужно сэкономить. Наличие этой цели дает вам что-то конкретное, над чем нужно работать, а отслеживание вашего прогресса в достижении осязаемой цели облегчает дальнейшее продвижение, когда экономить становится сложно.

Чтобы выяснить, сколько вам нужно сэкономить на первоначальном взносе, проведите небольшое исследование. Выберите несколько районов или районов, в которых вы хотели бы жить, и узнайте среднюю стоимость жилья. Убедитесь, что вы оцениваете стоимость домов, в которых есть функции, которые вам нравятся. Не стоит откладывать деньги на дом с тремя спальнями, если в идеале вам нужно пять.

Лучше сэкономить больше, чем нужно, чем не иметь достаточно.

2. Определите свои временные рамки

Когда вы определите, сколько вам нужно откладывать на первоначальный взнос, выясните, сколько гибких расходов вы должны вкладывать в сбережения каждый месяц.Разделите авансовый платеж на ежемесячную сумму, которую вы сэкономите, и у вас будет количество месяцев, которые потребуются для сохранения вашего первоначального взноса.

Помните, что это всего лишь оценка, поэтому вы можете приступить к составлению плана экономии. Воспользуйтесь нашим калькулятором цели сбережений , чтобы вычислить, сколько вам нужно откладывать каждый месяц. Вы всегда можете добавить деньги в свой домашний фонд по мере того, как вы зарабатываете или находите больше.

3. Сделайте сбережения на дом своим приоритетом.

Если вы серьезно относитесь к покупке дома, вы должны также серьезно относиться к сбережениям на дом.Чем больше денег вы откладываете, тем меньше вам придется закладывать. Вы сможете избежать частного ипотечного страхования (PMI), и у вас будет больше возможностей на переговорах. Это отличное положение, особенно если вы впервые домовладелец.

Самый эффективный способ сделать экономию приоритетом — автоматизировать ее. Когда вы автоматизируете свои сбережения, фиксированная сумма денег снимается непосредственно с вашего счета и переводится на сберегательный счет, предпочтительно на высокодоходный сберегательный онлайн-счет .Онлайн-сберегательные счета предпочтительнее, чем счет в отделении местного банка, потому что они имеют значительно более высокие процентные ставки. С ограниченным доступом у вас не возникнет соблазна использовать средства.

Это означает меньше работы для вас, в том числе не забывайте переводить деньги. Это также означает, что это статья расходов в вашем бюджете.

4. Создайте бюджет

Источник: SpendMeNot. Важно, чтобы вы знали, сколько вы приходите и уходите, потому что без этой информации вы не узнаете, сколько места в вашем бюджете можно сэкономить.Зная, сколько вы можете сэкономить каждый месяц, вы узнаете, сколько времени потребуется, чтобы получить целевой авансовый платеж.

Если вы никогда раньше не создавали бюджет, лучше всего начать с бюджета 50/30/20 . Основная предпосылка включает разделение ваших расходов на три категории: потребности, желания и выплаты / сбережения по долгам.

Затем вы распределяете 50% своего дохода на нужды, 30% на нужды и 20% на сбережения и долги. Например, продукты будут входить в группу потребностей, косметика — в желании, а счета по студенческой ссуде — в счет погашения долга.

Есть много других способов сделать бюджет , если этот метод вам не подходит.

Вы также можете использовать приложения для составления бюджета, если не хотите отслеживать свои расходы вручную. Какой бы метод вы ни выбрали, создание бюджета позволит вам увидеть, на что вы тратите деньги, где их можно сократить и как можно увеличить ежемесячную экономию авансового платежа.

5. Расплатиться с кредитными картами и другими долгами

Одно из первых действий, которое вы должны сделать перед тем, как откладывать деньги на дом, — это погасить долг по кредитной карте .Чем быстрее вы сможете погасить долг по кредитной карте с высокими процентами, тем быстрее вы сможете скопить на дом.

Ваш кредитный рейтинг также улучшится. А с более высоким кредитным рейтингом вы сможете получить более выгодные предложения по ипотеке, что, в свою очередь, сделает ваш дом более доступным.