Узнайте больше о способах сэкономить деньги! |Блог

Как тратить меньше денег? Есть определенные меры, которые вы можете предпринять, чтобы контролировать свои финансы и уменьшить финансовый стресс.

Первый шаг — выяснить, покрывают ли ваши доходы все ваши текущие расходы. Увеличение расходов или уменьшение доходов обычно означает изменение образа жизни. Чем раньше вы пересмотрите свой домашний или личный бюджет, тем больше возможностей у вас будет, и в долгосрочной перспективе ваше финансовое положение улучшится.

Составьте бюджет

Бюджет — это план входящих и исходящих средств на определенный период времени, например, на месяц или год. Он помогает экономить деньги и планировать, сколько из общего ежемесячного дохода вы можете выделить на различные расходы, такие как питание и сбережения, инвестиции и погашение долгов. При составлении бюджета важно подсчитать свои доходы и расходы, что наглядно покажет, укладываетесь ли вы в бюджет и какие расходы можно сократить.

Рассчитайте свой чистый доход

Чистый доход — это общий доход за вычетом налогов и обязательных социальных взносов. Если вы работаете по найму, эти взносы чаще всего делает ваш работодатель, поэтому вы получаете на руки чистую зарплату. Если вы являетесь фрилансером, подрядчиком или самозанятым лицом, вам нужно самостоятельно думать о налогах и социальных взносах. Мы рекомендуем вести учет контрактов и гонораров в специальном журнале, так удобнее управлять нерегулярными доходами.

Установите цели

Составьте список своих краткосрочных и долгосрочных финансовых целей. Цели помогут мотивировать вас придерживаться своего бюджета: легче отказаться от очередного кофе на вынос, зная, что сэкономленные деньги пойдут в копилку на отпуск.

Краткосрочные цели должны быть достижимы примерно за один-три года. Примеры таких целей — создание подушки безопасности или выплата кредитов. Более долгосрочные цели, такие как накопление средств на пенсию или образование ребенка, могут занимать десятилетия.

Как сэкономить на различных категориях расходов?

Сокращение расходов может означать небольшие изменения в привычках, чтобы со временем сэкономить больше, или, в некоторых случаях, довольно крупные изменения, чтобы получить немедленную выгоду. Рассмотрим некоторые категории, на которых можно сэкономить, а также способы, как это сделать.

Как сократить расходы на питание?

Продукты питания являются одной из основных категорий расходов каждого домохозяйства. Существует несколько способов сэкономить на еде.

1. Ограничьте прием пищи вне дома. Это относится не только к обедам в ресторанах, но и к заказу еды на дом, а также к более мелким расходам, таким как кофе на вынос.

Пример: если вы тратите 3,00 евро на кофе каждое утро по дороге на работу, то это 15 евро в неделю, около 60 евро в месяц и 790 евро в год. Решение: Стоит подумать о приобретении домашней кофемашины. В зависимости от типа кофеварки, вы можете приобрести ее по цене от 50 евро.

2. Ходите в магазин со списком. Это поможет избежать импульсивных покупок. Исследования показали, что список покупок может помочь сократить расходы на продукты на 30%. Чтобы составить список покупок, рекомендуем сначала составить меню на ближайшие несколько дней, неделю или даже месяц.

3. Используйте доставку продуктов. Заказывая продукты онлайн, вы избежите незапланированных покупок и сэкономите на топливе, поскольку вам не нужно ехать в магазин на своем транспорте.

4. Воспользуйтесь преимуществами программ лояльности. Многие продуктовые магазины предлагают программы лояльности. Вы можете получать скидки на определенные категории товаров, копить виртуальные деньги, которыми потом можно оплатить покупки, а также получать скидки от партнеров.

5. Следите за рекламными акциями. Чтобы не пропустить новые выгодные предложения, подписывайтесь на рекламные рассылки от магазинов или следите за социальными сетями. Можно брать рекламные буклеты, когда пойдете в магазин.

Можно брать рекламные буклеты, когда пойдете в магазин.

6. Покупайте в больших количествах. Некоторые товары, такие как макароны и крупы, а также консервы, лучше покупать в больших количествах. Вы можете делать это во время акций или в таких магазинах, как Promo Cash and Carry.

7. Сократите количество пищевых отходов. Трата продуктов питания — это трата денег. Покупайте продукты с большим сроком годности, храните их правильно, используйте замороженные и консервированные продукты. Делайте все возможное, чтобы не тратить деньги на еду, которую вы не будете есть.

Как сократить расходы на топливо?

На расход топлива влияют два фактора: техническое состояние автомобиля и условия эксплуатации. Существует несколько способов снизить расход топлива и сэкономить деньги. Вот самые простые из них.

1. Ваш стиль вождения может существенно влиять на расход топлива.

2. Покупайте качественные шины и следите за давлением в колесах. Исследования показали, что если шины накачаны на 50% от рекомендуемого давления, автомобиль может расходовать на 10% больше топлива. Поэтому рекомендуется проверять давление в шинах каждые 500-1000 км или раз в месяц. Ширина шин также имеет значение: слишком широкие шины увеличивают расход топлива, поэтому рекомендуется выбирать оптимальную ширину для вашего автомобиля.

3. Регулярно проходите техническое обслуживание автомобиля. Правильно настроенный двигатель может помочь снизить расход топлива в среднем на четыре процента. Поэтому рекомендуется своевременно менять технические жидкости и проводить профилактические проверки в сертифицированных сервисах.

4. Планируйте свой маршрут. Старайтесь выбирать маршруты без пробок и, если возможно, выбирайте часы, когда движение менее интенсивное. Частое торможение и движение в пробках увеличивает расход топлива.

Старайтесь выбирать маршруты без пробок и, если возможно, выбирайте часы, когда движение менее интенсивное. Частое торможение и движение в пробках увеличивает расход топлива.

5. Уменьшите вес автомобиля. Более тяжелый автомобиль потребляет больше топлива. Уберите ненужные предметы из багажника. Подумайте о том, чтобы снять багажник на крыше или велосипедный держатель — они могут добавить до 1,5 литров топлива на 100 км.

6. Следите за акциями на автозаправочных станциях. Например, АЗС Virši предлагает скидку 0,07 цента на топливо в выходные дни при наличии карты клиента. АЗС Neste предлагает скидку 0,05 цента при оплате с помощью мобильного приложения и в выходные дни. На автозаправочной станции Circle K действует программа лояльности, которая предлагает различные скидки в зависимости от того, какое количества топлива вы покупаете.

*Указанные акции действительны в ноябре 2022 года.

7. Рассмотрите возможность замены вашего автомобиля с двигателем внутреннего сгорания на электромобиль. В ноябре 2022 года министры охраны окружающей среды Европейского союза договорились прекратить продажу бензиновых и дизельных автомобилей к 2035 году. Ожидается, что цены на топливо будут только расти, поэтому стоит задуматься о покупке электромобиля. В настоящее время в Латвии можно получить до 4 500 евро государственной поддержки на покупку нового электромобиля.

Рассмотрите возможность замены вашего автомобиля с двигателем внутреннего сгорания на электромобиль. В ноябре 2022 года министры охраны окружающей среды Европейского союза договорились прекратить продажу бензиновых и дизельных автомобилей к 2035 году. Ожидается, что цены на топливо будут только расти, поэтому стоит задуматься о покупке электромобиля. В настоящее время в Латвии можно получить до 4 500 евро государственной поддержки на покупку нового электромобиля.

Как сэкономить на счетах?

Счета — еще одна категория, на которую тратится значительная часть бюджета. К сожалению, мы не можем повлиять на рост цен, но мы можем повлиять на потребление энергии, воды и тепла.

Как экономить электроэнергию?

- Выбирайте энергосберегающие лампочки. Энергосберегающие лампы экономят до 80% электроэнергии и служат в 15 раз дольше обычных ламп.

- При покупке новых электроприборов обращайте внимание на этикетку. Бытовая техника класса А+, А++ и А+++ значительно уменьшит счета за электроэнергию.

- Отключайте телевизор, компьютер и другие приборы от сети, когда они не используются. Энергия, которую приборы тратят в режиме ожидания, может составлять в среднем до 10% годового потребления электроэнергии. Для экономии можно использовать розетки с таймерами.

- Не размещайте электроприборы рядом друг с другом или непосредственно у стены. Чем больше циркуляция воздуха вокруг прибора во время его работы, тем меньше потребление электроэнергии.

- Оптимизируйте приготовление пищи. Вместо того чтобы готовить каждый день, готовьте на два дня. Таким образом, на следующий день вы потратите меньше электроэнергии на разогрев пищи, чем на ее приготовление. Если вы готовите в духовке или на электрической варочной панели, их можно выключить за 10 минут до готовности блюда, так как после выключения тепло сохраняется еще 10 минут.

Как экономить воду?

- Установите аэраторы на краны. Аэратор — это насадка, которая навинчивается на кран и смешивает воду с воздухом. При этом давление воды остается постоянным, но расход воды может сократиться до 50%.

- Загружайте полностью стиральную и посудомоечную машины. Это также поможет сэкономить электроэнергию.

- Выключайте кран, когда чистите зубы, моете волосы или намыливаете руки. Это позволяет экономить около 40 литров воды в день.

- Проверьте краны и трубы на наличие протечек. При необходимости замените уплотнители кранов, устраните протечки и замените старые ржавые трубы на пластиковые.

- Мойте овощи, фрукты и зелень в миске с водой, а не под краном, и ополаскивайте под проточной водой по мере необходимости.

При этом давление воды остается постоянным, но расход воды может сократиться до 50%.

При этом давление воды остается постоянным, но расход воды может сократиться до 50%.Как сэкономить на отоплении?

- Используйте термостаты: они контролируют температуру в помещении и автоматически включают и выключают систему отопления.

- Установите оптимальную температуру. Снижение температуры всего на 1°C может сэкономить до 6% потребляемой вами энергии на отопление.

- Не оставляйте надолго окна на зимнем проветривании — так вы теряете много тепла. Эффективнее проветривать помещения 2—4 раза в день.

- Не закрывайте радиаторы: не сушите на них одежду, выбирайте шторы нужной длины.

Эффективнее проветривать помещения 2—4 раза в день.

Эффективнее проветривать помещения 2—4 раза в день.Различные способы экономии денег

После того как вы оптимизировали свои основные и регулярные расходы, можно перейти к нерегулярным расходам.

Правило 48 часов

Если вам захотелось купить какой-то дорогой товар, например, смартфон, подождите 48 часов. Два дня дадут вам время взвесить все за и против, решить, действительно ли вам нужен этот товар, а также проанализировать свой бюджет и решить, вписывается ли в него покупка. Если по истечении двух дней вы все еще думаете о покупке и можете себе ее позволить, можете смело отправляться в магазин.

Откажитесь от ненужных услуг

Изучите услуги, которыми вы пользуетесь. Например, подумайте, нужно ли вам подключение к телевидению. Как часто вы его смотрите? В последнее время многие люди предпочитают пользоваться Интернетом и смотреть программы на YouTube. Если вы смотрите телевизор раз в полгода, возможно, стоит отказаться от ненужной услуги. То же самое касается таких сервисов, как Spotify и Netflix: подумайте, как часто вы их используете и не стоит ли отказаться от подписки.

Если вы смотрите телевизор раз в полгода, возможно, стоит отказаться от ненужной услуги. То же самое касается таких сервисов, как Spotify и Netflix: подумайте, как часто вы их используете и не стоит ли отказаться от подписки.

Покупайте качественную одежду

Качественная одежда стоит дороже, но служит дольше. Разделите цену изделия на примерное количество раз, которое вы будете его носить. Качественную одежду вы сможете носить дольше, поэтому в долгосрочной перспективе это более экономичная покупка, чем покупка дешевой одежду раз в сезон.

Объедините кредиты

Перекредитование позволяет объединить несколько кредитов в один договор и погасить задолженности на более выгодных условиях. Процесс объединения кредитов позволяет вам пересмотреть процентную ставку, размер ежемесячного платежа и выбрать более подходящую дату. Объединение кредитов также позволит вам оптимизировать семейный или личный бюджет.

Сотрудничество с Incredit

Эту и другие интересные и полезные статьи об актуальных на данный момент и всегда важных темах предлагает предприятие Incredit.

Источники фото: www.unsplash.com www.pexels.com

Как правильно распоряжаться деньгами, чтобы деньги работали

Как правильно распоряжаться деньгами, чтобы деньги работали | Как правильно тратить деньгиBack to articles

Как правильно распоряжаться деньгами, чтобы деньги работали | Как правильно тратить деньги

Как распоряжаться деньгами: 10 практических советов

Люди распоряжаются деньгами по-разному, но каждый хочет делать это с максимальной выгодой для себя. Кому-то везет на прагматичный ум и у него впервые же несколько лет заработка получается войти в режим эффективности трат.

И если вы относите себя, или подозреваете, что относитесь, ко второй категории, то мы подготовили для вас несколько советов о том, как правильно распоряжаться деньгами.

Итак, как правильно распоряжаться деньгами:

1. Контролируйте расходы

В первую очередь, необходимо взять себя в руки и начать вести учет всем тратам. Вариантов, как это сделать – множество. Это может быть старый добрый гроссбух, в который будут педантично и ежедневно записываться все, даже самые минимальные, расходы. Но подобный способ требует и соответствующей дисциплины. Можно использовать современные способы – установить приложение для учета трат на смартфон, но и тут, за вас никто данные не внесет. Еще один вариант – перенести все в мир электронных денег и отказаться от наличности, тогда все, что вы потратили можно будет посмотреть в приложении или на сайте вашего банка.

2. Прагматичный подход

Покупайте только то, что вам действительно нужно. По-настоящему успешные, в том числе и в финансовых вопросах люди, никогда не сметают с полок в магазине, все, что более-менее нравится. Лучше всего не заходить в торговый центр с мыслью: «кажется мне нужна куртка или может новый телефон, ай, была не была, на месте разберемся», а предварительно решить зачем вы идете. Оптимальный вариант – посмотреть ассортимент магазинов из дома с кружкой чаю, а потом отложить покупку на неопределенный срок. Так сказать, дать желанию настояться и только когда вы полностью будете уверены в том, что жить не можете без этой вещи – идти в магазин и покупать. Есть еще хороший вариант выбрать один день в месяц, в который вы будете совершать одну-две крупные покупки. Такой подход не ограничивает возможность гуляния по магазинам, но позволяет выгодно распорядиться деньгами. Определите лимит крупной покупки и покупайте товары, которые не превышают его в один день. Вы заметите, что количество ненужного сократится, так как у вас будет время до дня Х, чтобы понять точно ли вам нужен новый телефон или дизайнерское пальто.

Такой подход не ограничивает возможность гуляния по магазинам, но позволяет выгодно распорядиться деньгами. Определите лимит крупной покупки и покупайте товары, которые не превышают его в один день. Вы заметите, что количество ненужного сократится, так как у вас будет время до дня Х, чтобы понять точно ли вам нужен новый телефон или дизайнерское пальто.

Можете провести эксперимент, не ограничивать себя в покупках в течение месяца, при условии записи всех спонтанных приобретений. После, проанализировать список и понять, что бесконтрольный шопоголизм – эта та причина, по которой вы еще не стали миллионером.

3. Отсутствие эмоций при тратах

Одним из главных мотиваторов внезапных покупок являются эмоции. Плохое или, наоборот, хорошее настроение, перманентный стресс могут стать катализатором для совершения необдуманных трат. С последним стоит бороться другими способами, то есть посетить врача или заняться рефлексией и самостоятельно понять, что именно привносит в вашу жизнь чувство неудовлетворенности ей и вследствие толкает к шопоголизму. Для осознания некоторых из этих аспектов вы можете пройти наши тесты и на их основе выяснить в какой сфере находится основной провал.

Для осознания некоторых из этих аспектов вы можете пройти наши тесты и на их основе выяснить в какой сфере находится основной провал.

С настроением и покупками бороться сложнее, хотя и это возможно. Можно просто не посещать магазины в критичные моменты или, если выхода нет, писать списки и брать с собой точную сумму денег. Хорошим вариантом может стать и, так называемое, контролируемое транжирство, когда раз в месяц, например, сразу после зарплаты, вы позволяете себе купить абсолютно ненужную, но крайне забавную вещь и даже не одну, но с условием, что они не превышают определенного лимита. Это позволит сбросить эмоциональное напряжение от необходимости постоянно экономить и следить за финансами.

4. Не реагируйте на бренды

В большинстве случаев нет никакой разницы какой фирмы у вас телефон или ноутбук, а также от какого дизайнера у вас пальто. Бег за брендами, особенно в условиях, когда финансы объективно позволяют только смотреть в их сторону, приводит к появлению долгов. А это еще один ручеек, который не позволяет вам эффективно распоряжаться финансами.

А это еще один ручеек, который не позволяет вам эффективно распоряжаться финансами.

Конечно, не стоит совсем отказываться от дорогостоящих брендов. Если вы жить не можете без телефона, который стоит как чугунный мост, то можно на него просто накопить. Пусть небыстро, но зато за время, что вы будете откладывать вы убедитесь, что эта вещь вам нужна не только потому, что она есть у коллеги на работе или у какой-нибудь селебрити. И радость оттого, что покупается вещь, о которой так давно мечталось в разы выше, чем если взять ее в кредит.

5. Не копите долги

Хуже, чем жить в последнюю неделю месяца на пустых макаронах может быть только жизнь в кредит. Конечно, сложно сопротивляться всей этой рекламе, которая из каждого утюга кричит о том, что любая вещь может стать вашей уже сегодня «без предоплаты и переплат». И никто не просит отказываться от кредитов, если подходить к ним со всей серьезностью и реально оценивать возможности своей зарплаты. Ведь это действительно способ делать крупные покупки быстро.

Главное, своевременно отдавать взятые в долг деньги. И, конечно, не использовать кредитную карту, как некий аналог дебетовой, особенно если ее лимит выше, чем вы можете себе позволить. А также не забывайте, что помимо самостоятельно взятых в долг денег, можно еще внезапно оказаться должником государства, речь идет, конечно, о штрафах и налогах.

6. Заведите сберегательный счет

Или специальную «банку», как в детстве, чтобы откладывать в нее часть от доходов, но этот способ подходит только для относительно небольших сумм, так как инфляцию еще никто не отменял.

Завести сберегательный счет, чтобы было куда вложить деньги, сейчас проще простого. Для этого не нужно даже посещать отделение банка, можно все сделать с телефона. А еще лучше – прикрепить к счету, так называемую, функцию копилки, которая будет переводить определенный вами процент или фиксированную сумму на сберегательный счет от прихода или расхода основных средств. Этот способ позволит без особых усилий откладывать деньги, правда, итоговая сумма будет разниться от месяца к месяцу. И из этого следует, что копилку лучше всего использовать, как дополнительное средство экономии.

И из этого следует, что копилку лучше всего использовать, как дополнительное средство экономии.

Лучше всего, раз в месяц переводить на сберсчет определенную сумму. Причем сам вклад может быть бессрочным, что не лишит владельца доступа к деньгам, но и не даст большого выхлопа с процентов и потребует определенной силы воли. А может быть и ограниченным по времени, что позволит накопить денег, например, на крупную покупку достаточно быстро – нужно будет прикинуть сколько вы можете выделить денег в месяц и, отталкиваясь от суммы, определить сколько времени потребуется для того, чтобы купить то, что вы хотите.

7. Закупайтесь оптом

Хорошим способом сэкономить семейный бюджет будет покупка оптом продуктов с большим сроком годности. Крупы, сахар, консервы – все это необходимо каждый день и намного эффективнее раз в несколько месяцев закупиться ими на оптовой базе.

С одеждой и другими вещами такой подход, казалось бы, работать не должен, только если с носочно-чулочными изделиями, но вы ошибаетесь, если так думаете. Есть целые сообщества, деятельность которых направлена на экономию средств при покупке как продуктов, так и остальных товаров. Имеются в виду, так называемые, совместные закупки. Суть проста – организаторы находят оптовые базы, а участники оставляют заявки на реализуемую продукцию, когда набирается определенный лимит для опта, осуществляется заказ, а минусов у подобного способа шопинга всего ничего, в целом, только время, которое уходит на сбор минимальной суммы и на доставку. А плюсы неоспоримы: во-первых, покупка вещей хорошего качества по ценам производителя, во-вторых, возможность за стоимость одной кофты из масс-маркета купить две. Правда в первое время придется держать себя в руках и не пытаться купить все, потому что подобный подход, конечно же, приведет к тому, что никакой экономии не выйдет.

Есть целые сообщества, деятельность которых направлена на экономию средств при покупке как продуктов, так и остальных товаров. Имеются в виду, так называемые, совместные закупки. Суть проста – организаторы находят оптовые базы, а участники оставляют заявки на реализуемую продукцию, когда набирается определенный лимит для опта, осуществляется заказ, а минусов у подобного способа шопинга всего ничего, в целом, только время, которое уходит на сбор минимальной суммы и на доставку. А плюсы неоспоримы: во-первых, покупка вещей хорошего качества по ценам производителя, во-вторых, возможность за стоимость одной кофты из масс-маркета купить две. Правда в первое время придется держать себя в руках и не пытаться купить все, потому что подобный подход, конечно же, приведет к тому, что никакой экономии не выйдет.

8. Готовьте сани летом

Запомните и следуйте по жизни одному правилу: овощи покупайте в сезон, обувь и одежду вне его. Летом, например, те же огурцы можно купить по условному рублю за условный килограмм, а зимой цены будут уже совсем другие. А с одеждой получается уже совсем другая игра – в мокрые сезоны куртки стоят максимально высоко, а на футболках в теплое время строятся капиталы.

А с одеждой получается уже совсем другая игра – в мокрые сезоны куртки стоят максимально высоко, а на футболках в теплое время строятся капиталы.

Поэтому если вы встали на путь экономии, то стоит закупаться овощами летом и делать заготовки, на которых вы сможете всю зиму получать свою дозу витаминов, а зимой под соленые огурцы, заниматься подбором футболок на лето в интернет-магазинах.

9. Задумайтесь о пенсии

Сколько бы вам ни было лет, если вы уже работаете, то пенсия уже присутствует в вашей жизни, так как ваш работодатель ежемесячно переводит некоторый процент от вашей зарплаты в пенсионный фонд. Вы можете получить выписку суммы этих богатств в любое время на специальных сайтах и узнать там средств, а также прикинуть какой размер будет у выплат после выхода в этот бессрочный отпуск. Готовы поспорить, что он вас не впечатлит. Так что стоит подумать о том, что делать и кто виноват, а потом завести специальный счет на свою будущую счастливую старость. Конечно, когда жить и так приходится по средствам, то лишнего остается очень мало, но даже это может стать неплохим подспорьем.

Конечно, когда жить и так приходится по средствам, то лишнего остается очень мало, но даже это может стать неплохим подспорьем.

10. Тратьте на свое образование

В том случае, когда вам не хочется в чем-то себе отказывать и покупать первое на что упал взгляд, стоит сделать себя высококвалифицированным специалистом, за которого будут бороться. Для этого необходимы определенные вложения в свое образование, причем как временные, так и материальные. Но оно того стоит.

Просто решите, кем вы все-таки хотите стать, когда вырастете или может быть сделать свое хобби тем делом, которое приносит основной доход и развивайтесь в этом направлении. Поэтому хороший ответ на вопрос: «Куда вложить деньги, чтобы они работали?», – это образование. Тратить деньги с прицелом на будущее лучше, чем на то, чтобы казаться богаче, чем есть на самом деле.

Другие способы вложения денег

Конечно, можно играть на биржах, делать ставки на спорт, надеяться на спортлото и собственную удачу, но все эти способы требуют не только статуса любимца фортуны и аналитического склада ума, но и определенной финансовой подушки, которая не даст, образно говоря, умереть с голоду, если все пойдет не так, как задумано. Рисковать всем в этом деле не самый лучший подход.

Рисковать всем в этом деле не самый лучший подход.

Наилучшим способом вложения и увеличения средств всегда была и всегда будет недвижимость, конечно, речь идет не о единственном жилье, а о помещении под аренду. Но и здесь требуется определенный уровень дохода для ее содержания и не маленькие первоначальные затраты.

O Lifeaddwiser

Мобильное приложение, которое за 20 минут оценит сразу 5 элементов жизненного благополучия: физическое, профессиональное, финансовое, социальное и благополучие среды проживания. Автоматически покажет сильные и слабые стороны и даст персональные рекомендации, проанализирует благополучие и даст информацию об оптимальных, действительно необходимых, отвечающих реальным потребностям людей, программах.

Скачать приложение для Iphone и Ipad можно по ссылке https://itunes.apple.com/ru/app/lifeaddwiser/id1171623583?l=en&mt=8

7 советов, как тратить деньги с умом

Для некоторых людей финансовые трудности возникают из-за того, что они не приносят достаточно денег. Но для большинства из нас проблема заключается в том, что мы тратим больше денег, чем зарабатываем.

Но для большинства из нас проблема заключается в том, что мы тратим больше денег, чем зарабатываем.

Если вы думаете, что проблема в том, что вы не зарабатываете достаточно денег, то, когда я начал инвестировать, я был речным гидом в Гранд-Каньоне, зарабатывая 4000 долларов в год. Я делал это в течение десяти лет без проблем, потому что умел не тратить деньги, которых у меня не было. Конечно, я жил в своем автобусе «Фольксваген», плюс ночи на полу Центра Трансцендентальной Медитации во Флагстаффе, когда все стало слишком холодно.

Возможно, вы не хотите заходить так далеко, но я просто говорю, что это можно сделать, и я покажу вам семь способов следить за своими центами лучше, чем когда-либо, чтобы вы могли жить на то, что зарабатываете. И даже копить, чтобы инвестировать. Все дело в знании нескольких маленьких хитростей.

Как выбрать Правило №1 Акции

5 простых шагов, чтобы найти, оценить и инвестировать в замечательные компании.

Загрузить сейчас

1.

Уловка для отслеживания ваших расходов

Уловка для отслеживания ваших расходовПрежде чем вы сможете понять, как контролировать свои деньги, вам сначала нужно понять, куда они идут.

Финансовые консультанты скажут вам, что вы должны составить бюджет и отслеживать как свои доходы, так и свои расходы. По правде говоря, это не так уж и весело, поскольку требует, чтобы вы внезапно стали такими же анальными, как мистер или мисс Скрудж, следя за каждым пятаком и считая каждую копейку. Ба, вздор.

Делай по-моему. Возьмите кучу конвертов. Возьмите черный маркер. На каждом конверте крупными буквами напишите одну из вещей, на которые вы тратите деньги, например «бензин». Типа «поесть вне дома». Например, «продукты». Вы поняли идею.

Теперь иди обналичи свою зарплату. Не забывайте о том, сколько, по вашему мнению, вы тратите между зарплатами на каждую вещь, для которой у вас есть конверт. Получите «газовый» конверт, а затем сделайте обоснованное предположение о том, сколько вы тратите на бензин в этот период зарплаты. Я предполагаю, что «200 долларов». Вставьте 200 долларов наличными в этот конверт.

Я предполагаю, что «200 долларов». Вставьте 200 долларов наличными в этот конверт.

Продолжайте, пока не закончатся конверты (и вы не сможете думать ни о чем больше, на что потратить) или пока не закончатся наличные. У меня всегда заканчивались деньги раньше, чем у меня заканчивались идеи, куда их потратить.

Если у вас закончились деньги, а конверты все еще пусты, например, «бензин» пуст, это не нормально, так как нет денег, нет бензина, нет работы. Перераспределяйте наличные, пока ваши потребности не будут покрыты.

Теперь потратьте только то, что у вас есть в конверте. Ни кредитных карт, ни чеков, ни Venmo, ни Paypal. Просто наличные.

Если у вас закончились деньги в конверте «продукты», то продуктов больше нет. Ешьте арахисовое масло. Это не убьет большинство из вас.

Сделайте это в течение нескольких периодов зарплаты, и вы будете знать, куда уходят ваши деньги. И, что еще лучше, у вас будет довольно хорошее представление о том, куда оно идет, чего оно не должно делать.

2. Возьмите под контроль свои импульсы

Признаюсь, я импульсивен. Я вижу что-то, что хочу, и не слишком много думаю о том, стоит ли мне это покупать. Если у меня есть деньги, я покупаю. Такого рода импульсивные покупки были ограничены в мои бедные старые дни отсутствием денег, которые можно было бы потратить, что-то вроде того, почему раньше люди не были такими толстыми. Нет денег, нет торта.

Так что здесь вам нужно немного дисциплины. Прежде чем покупать что-то дороже 50 долларов, спросите себя, действительно ли вам это нужно. Насколько плохо? Как эта вещь повлияет на меня?

Сосредоточьтесь на покупке еды. Вы обнаружите, что едите лучше, тратите меньше на еду и, возможно, даже теряете вес. Кто знал, что умение распоряжаться деньгами — это план диеты?

Вот еще несколько хороших вопросов: Как долго это продлится? Это собирается поставить вас в долг? Стоит ли ценность, которую вы получите от него в течение всего срока службы, затрат?

Пойди еще раз посмотри «Тупой и еще тупее». Тупые покупки могут очень быстро избавиться от 100 000 долларов.

Тупые покупки могут очень быстро избавиться от 100 000 долларов.

Будьте умнее и перестаньте давать на чай швейцару стодолларовые купюры.

3. Вкладывайте деньги на свою кредитную карту только в том случае, если вы можете позволить себе выплачивать ее каждый месяц

Теоретически кредитные карты не так уж плохи.

На практике это обмен дисциплины на удобство, а это паршивая сделка, согласитесь. Отложите эти карты, пока вы работаете над финансовой дисциплиной. Они еще будут там через месяц.

Да, я знаю, что покупка бензина без карты — это проблема. На самом деле, покупать что-либо без карты — это мучение. Но ни боли, ни выгоды. Сражайтесь, как воин, и работайте только с наличными. На некоторое время.

Если вам абсолютно необходимо использовать кредитную карту, вы должны погашать остаток по кредитной карте каждый месяц. Это скажет вам, куда идут деньги, и вы не будете платить проценты, так что это будет по сути то же самое, что и оплата наличными.

4. Хватит пытаться произвести впечатление на других людей

Это очень важно. Поверьте, это никого не волнует. Все те люди, о которых вы беспокоитесь, думают только о себе. Они беспокоятся о том, что вы думаете о них.

Будь Коломбо. Наденьте причудливый плащ и водите колотушку. Не будь средним.

Обычный человек тратит слишком много денег, просто пытаясь сохранить имидж. Правильные автомобили к правильной одежде, это для Кардашьян и других людей, которые живут настолько поверхностной жизнью, что забавно наблюдать за их самоуничтожением.

Вы узнаете, что многое из того, что мы покупаем, больше связано с тем, чтобы произвести впечатление на других, чем с покупкой того, что мы действительно хотим и чем наслаждаемся.

Я был действительно хорош в этом. Мне было все равно. Все, что у меня было, поместилось в небольшую водонепроницаемую сумку, кроме мотоцикла и автобуса VW. Пара джинсов. Туристические ботинки. Две рубашки. Пухлая куртка. Нижнее белье.

Покупайте то, что вам нравится, и не думайте, что вы должны тратить деньги, чтобы произвести впечатление на других людей.

5. Выясните, какие привычки истощают ваш бюджет

Прожив 13 лет почти без денег, у меня не было вредных привычек к расходам. Если да, то это хороший признак того, что у вас больше денег, чем вы думаете.

Так что проверь. Начните искать привычки, которые протыкают дыры в вашем денежном ведре. Эти привычки могут включать в себя дорогие хобби, поэтому тем, кто слишком много играет в поло или гоняет на Porsche, вам нужно расслабиться.

И вам нужно остыть, если вы слишком много едите вне дома или не можете поместить новую обувь в шкаф.

Тебе ведь нужен спортзал и тренер? Нельзя делать отжимания дома?

А настоящая убойная вредная привычка? Покупка дерьма, которое ваши дети не хотят или не нуждаются. Останови это. Они научатся быть бережливыми, наблюдая за вами, и не научатся этому, если вы будете убивать себя, чтобы удовлетворить каждую маленькую их детскую прихоть. Заставьте их работать и платите им, а затем перестаньте покупать им вещи. Заставьте их сделать это для себя. Вы не поверите, сколько своего будущего вы тратите на этих маленьких придурков.

Заставьте их работать и платите им, а затем перестаньте покупать им вещи. Заставьте их сделать это для себя. Вы не поверите, сколько своего будущего вы тратите на этих маленьких придурков.

Бросьте вредные привычки и процветайте.

6. Учитесь ценить инвестиции, а не продукты

Еще один ужасный совет из мира финансовых консультантов — любить откладывать деньги на сберегательный счет. Это ужасная идея.

Просто попробуйте научить своего ребенка, «Сынок, ты должен положить деньги на сберегательный счет». «Хорошо, папа, я вложу в него 1000 долларов». «Отличная идея, сынок, а теперь смотри, как она растет».

Он вкладывает 1000 долларов, а через год у него уже 1010 долларов. Тем временем велосипед, который он хотел, подорожал с 1000 до 1080 долларов. Он подумает, что ты идиот.

Сберегательный счет отстой. Но экономить и инвестировать… теперь мы говорим о каком-то смысле.

Если вы не купите велосипед за 1000 долларов, а вместо этого научитесь инвестировать в правильные вещи, в правильные активы, эти 1000 долларов могут превратиться в 1200 долларов в конце года. Помните, что яблоко от яблони недалеко падает.

Помните, что яблоко от яблони недалеко падает.

Вы будете передавать невежество из поколения в поколение, если не будете разумно инвестировать. Это то, что тебе передали, верно? Я знаю, что это передалось мне от поколений финансовых идиотов, живших до меня.

Чтобы выйти из этой петли, нужно приложить некоторые усилия, но вы читаете это здесь, так что, по крайней мере, вы только начинаете; ты прилагаешь усилия. Это было началом великого путешествия, которое я предпринял, пытаясь попробовать что-то другое.

Вы должны развить менталитет, который ценит сбережения, а не продукты. Понимание силы компаундирования является ключом к такому менталитету. Уоррен Баффет знает.

Какие-то ребята ехали на лифте с мистером Баффетом и заметили, что он смотрит на пенни на полу. Когда они добрались до его этажа, он вышел, обернулся, улыбнулся, шагнул обратно, взял пенни и, когда дверь закрылась, сказал: «Начало следующего миллиарда».

Начисление сложных процентов творит чудо.

Вот припев из песни на этот счет, хотя и немного мрачной, из «Отверженных» «Хозяин дома»:

Обвините их во вшах Дополнительно для мышей Два процента за то, что дважды посмотрел в зеркало Вот небольшой кусочек Там небольшой разрез Три процента за сон с закрытым окном Когда дело доходит до фиксации цен Он знает много трюков Как все это увеличивается Все эти кусочки Иисус! Удивительно, как он растет!

В конце концов, сэкономленные и вложенные деньги почти всегда принесут вам больше пользы, чем деньги, потраченные на товары, которые быстро изнашиваются или становятся неинтересными, и как только начинается накопление процентов, «удивительно, как они растут».

7. Научитесь инвестировать СЕЙЧАС

Тратить деньги, покупая акции великих компаний, — это самый мудрый способ тратить деньги. Период.

Великие компании приумножают ваши деньги, и вы ничего не делаете, кроме вступительного взноса. Вот и все.

С этого момента хорошо управляемые предприятия получают 15%, 20% и даже больше каждый год от собственного капитала. Этот капитал — ваши деньги.

Этот капитал — ваши деньги.

Как здорово, что они могут сделать это для вас. Именно так разбогатели самые богатые люди Америки. Илон купил часть Paypal, затем часть Tesla. Питер Тейл вложил 1700 долларов в свою IRA Roth и купил на нее 17 000 акций Paypal. Затем, когда Paypal был продан eBay, у него было 30 миллионов долларов. На это он купил Facebook и пару других предприятий. Теперь его Roth IRA имеет более 5 миллиардов долларов. Он превратил 1700 долларов в 5 миллиардов долларов. Что, если бы он потратил эти 1700 долларов на новый холодильник? Сегодня у него не было бы ничего, кроме старого холодильника, который он мог бы показать.

Так мудрые становятся богатыми. Они вкладывают свои деньги в работу с людьми, которые будут работать на их деньги. Научиться.

Вы измените свою жизнь и жизнь своих детей, зная, что разумнее всего распорядиться деньгами, купив бизнес, а не продукт.

Независимо от того, насколько вы молоды (или стары) или как мало у вас средств для инвестиций, вложение ваших денег в качественные компании, которые со временем будут увеличивать стоимость ваших денег, всегда будет самым разумным способом их потратить.

Нужен дополнительный совет, как разумно тратить деньги? Я создал ценный 14-дневный финансовый вызов, который поможет вам привести свои финансы в нужное русло.

Как выбрать Правило №1 Акции

5 простых шагов, чтобы найти, оценить и инвестировать в замечательные компании.

Загрузить сейчас

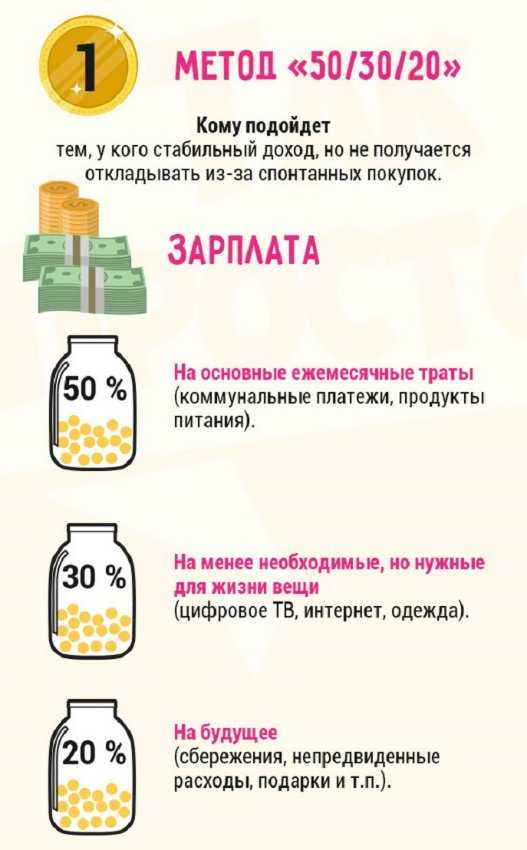

Бюджетное правило 50/30/20 с примерами

Сенатор США Элизабет Уоррен популяризировала бюджетное правило 50/20/30 в своей книге All Your Worth: The Ultimate Lifetime Money Plan. Правило состоит в том, чтобы разделить свой доход после уплаты налогов на три категории расходов: 50 % на нужды, 30 % на нужды и 20 % на сбережения.

Это интуитивно понятное и простое правило может помочь вам составить разумный бюджет, которого вы сможете придерживаться в течение долгого времени, чтобы достичь своих финансовых целей.

Key Takeaways

- Правило гласит, что вы должны тратить до 50% вашего дохода после уплаты налогов на нужды и обязательства, которые вы должны иметь или должны выполнять.

- Оставшаяся половина должна быть разделена между 20% сбережений и погашения долга и 30% на все остальное, что вы можете захотеть.

- Это правило представляет собой шаблон, предназначенный для того, чтобы помочь людям управлять своими деньгами и откладывать их на случай непредвиденных обстоятельств и выхода на пенсию.

- Американцы имеют значительно высокий уровень долга, составляющий 14,9 трлн долларов США по состоянию на третий квартал 2020 года.

50%: потребности

Потребности — это те счета, которые вы абсолютно обязаны оплачивать, и это то, что необходимо для выживания. К ним относятся арендная плата или платежи по ипотеке, платежи за автомобиль, продукты, страхование, здравоохранение, минимальный платеж по долгу и коммунальные услуги. Это ваши «обязательные предметы». В категорию «потребности» не входят дополнительные услуги, такие как HBO, Netflix, Starbucks и рестораны.

Половина вашего дохода после уплаты налогов должна быть всем, что вам нужно для покрытия ваших потребностей и обязательств. Если вы тратите больше на свои нужды, вам придется либо сократить свои потребности, либо попытаться сократить свой образ жизни, возможно, до меньшего дома или более скромной машины. Возможно, совместное использование автомобилей или общественный транспорт на работу — это решение, или чаще готовить дома.

30%: Хочет

Желания — это все вещи, на которые вы тратите деньги, но которые не являются абсолютно необходимыми. Это включает в себя ужин и поход в кино, эту новую сумочку, билеты на спортивные мероприятия, отпуск, новейшие электронные гаджеты и сверхскоростной Интернет. Все, что находится в корзине «хочу», является необязательным, если вы уварите его. Вы можете тренироваться дома вместо того, чтобы ходить в спортзал, готовить вместо еды вне дома или смотреть спортивные передачи по телевизору вместо того, чтобы покупать билеты на игру.

В эту категорию также входят те решения об обновлении, которые вы принимаете, такие как выбор более дорогого стейка вместо менее дорогого гамбургера, покупка «Мерседеса» вместо более экономичной «Хонды» или выбор между просмотром телевизора с использованием антенны бесплатно или тратой денег на просмотр кабельного телевидения. . По сути, желания — это все те небольшие дополнения, на которые вы тратите деньги и которые делают жизнь более приятной и интересной.

20%: Сбережения

Наконец, попробуйте выделить 20% вашего чистого дохода на сбережения и инвестиции. Это включает в себя добавление денег в резервный фонд на банковском сберегательном счете, внесение взносов IRA на счет взаимного фонда и инвестирование в фондовый рынок. У вас должны быть как минимум трехмесячные запасы на случай чрезвычайной ситуации на случай, если вы потеряете работу или произойдет непредвиденное событие. После этого сосредоточьтесь на выходе на пенсию и достижении других финансовых целей в будущем.

Если когда-либо будут использованы фонды на случай чрезвычайных ситуаций, первое выделение дополнительного дохода должно быть направлено на пополнение счета фонда на случай чрезвычайных ситуаций.

Экономия также может включать погашение долга. Хотя минимальные платежи относятся к категории «потребностей», любые дополнительные платежи уменьшают основную сумму долга и будущие проценты, поэтому они являются сбережениями.

Важность экономии

Американцы, как известно, плохо умеют экономить, а у страны чрезвычайно высокий уровень долга. По состоянию на третий квартал 2020 года американцы имеют 14,9 доллара.трлн общего долга, включая 756 миллиардов долларов долга по кредитным картам. Норма личных сбережений в январе 2022 года составила 6,4%.

Правило 50-20-30 предназначено для того, чтобы помочь людям управлять своим доходом после уплаты налогов, в первую очередь для того, чтобы иметь средства на случай непредвиденных обстоятельств и сбережения для выхода на пенсию. Каждое домашнее хозяйство должно уделить первоочередное внимание созданию резервного фонда на случай потери работы, непредвиденных медицинских расходов или любых других непредвиденных денежных затрат. Если используется резервный фонд, домохозяйство должно сосредоточиться на его пополнении.

Откладывание на пенсию также является важным шагом, поскольку люди живут дольше. Рассчитав, сколько вам нужно для выхода на пенсию, и работая над достижением этой цели, начиная с раннего возраста, вы обеспечите комфортную пенсию.