Вклады под высокие проценты 💰 Открыть депозит физическому лицу в Альфа-Банке

Что такое вклад?

Это сумма денег, которую физическое лицо передаёт банку на определённый срок с целью получения дохода в виде процентов. Клиент может забрать её полностью, когда сочтёт нужным.

Можно ли открыть вклад на ребёнка?

Да, это могут сделать родители или законные представители — опекуны. А также сами лица от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть накопительный счёт?

Его можно оформить через мобильное приложение или в отделении банка.

Где открыть вклад?

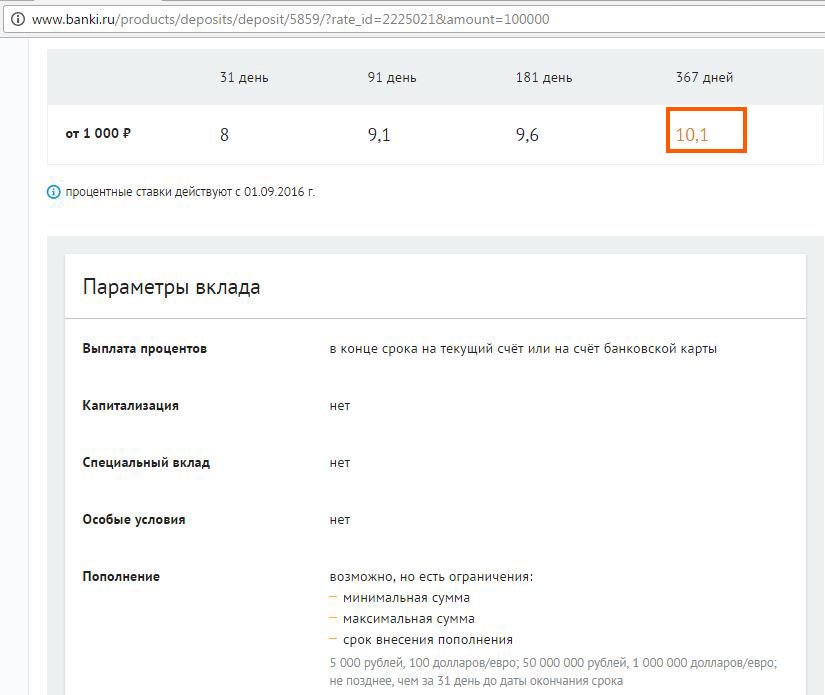

Это можно сделать в ближайшем офисе Альфа-Банка или онлайн — на сайте или в мобильном приложении. Нужно зайти в Альфа-Онлайн, найти вкладку «Витрина», подраздел «Открыть». После пополнения баланса вклад будет оформлен. Процентная ставка — до 12% годовых. Насколько высокая ставка полагается по условиям, можно узнать с помощью онлайн-калькулятора. Но более точные значения клиент увидит, когда заявку рассмотрят.

Процентная ставка — до 12% годовых. Насколько высокая ставка полагается по условиям, можно узнать с помощью онлайн-калькулятора. Но более точные значения клиент увидит, когда заявку рассмотрят.

Как пополнить?

•

Через мобильное приложение. Войдите туда, отыщите реквизиты, внесите деньги с любой карты. Если карточка зарплатная, удобнее оформить шаблон с фиксированной суммой и датой перечисления для каждого месяца. В Альфа-Банке это минимум 5000 ₽. Средства будут переводиться автоматически.

•

Через банкомат. Найдите функцию «Внести деньги», вбейте реквизиты, сделайте перевод с карты или наличными.

•

Через отделение банка. Обратитесь к оператору, предъявите паспорт, реквизиты и передайте наличные, чтобы их зачислили.

Кто может открыть?

•

Физические лица старше 18 лет.

Нужно стать нашим клиентом, то есть подать заявку для получения карты, забрать её и открыть вклад с помощью Альфа-Онлайн. Взрослый кладёт денежные средства на свой счёт или счёт ребёнка, для которого является родителем или опекуном;

Нужно стать нашим клиентом, то есть подать заявку для получения карты, забрать её и открыть вклад с помощью Альфа-Онлайн. Взрослый кладёт денежные средства на свой счёт или счёт ребёнка, для которого является родителем или опекуном;•

Физлица от 14 до 18 лет. Им тоже нужно стать клиентами Альфа-Банка, а также иметь письменное согласие на пользование банковским счётом от взрослого, который представляет их интересы.

Нужно стать нашим клиентом, то есть подать заявку для получения карты, забрать её и открыть вклад с помощью Альфа-Онлайн. Взрослый кладёт денежные средства на свой счёт или счёт ребёнка, для которого является родителем или опекуном;

Нужно стать нашим клиентом, то есть подать заявку для получения карты, забрать её и открыть вклад с помощью Альфа-Онлайн. Взрослый кладёт денежные средства на свой счёт или счёт ребёнка, для которого является родителем или опекуном;Альфа-Банк является участником системы обязательного страхования вкладов

Федеральный закон от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»

Страхованию подлежат

Как происходит возмещение средств?

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

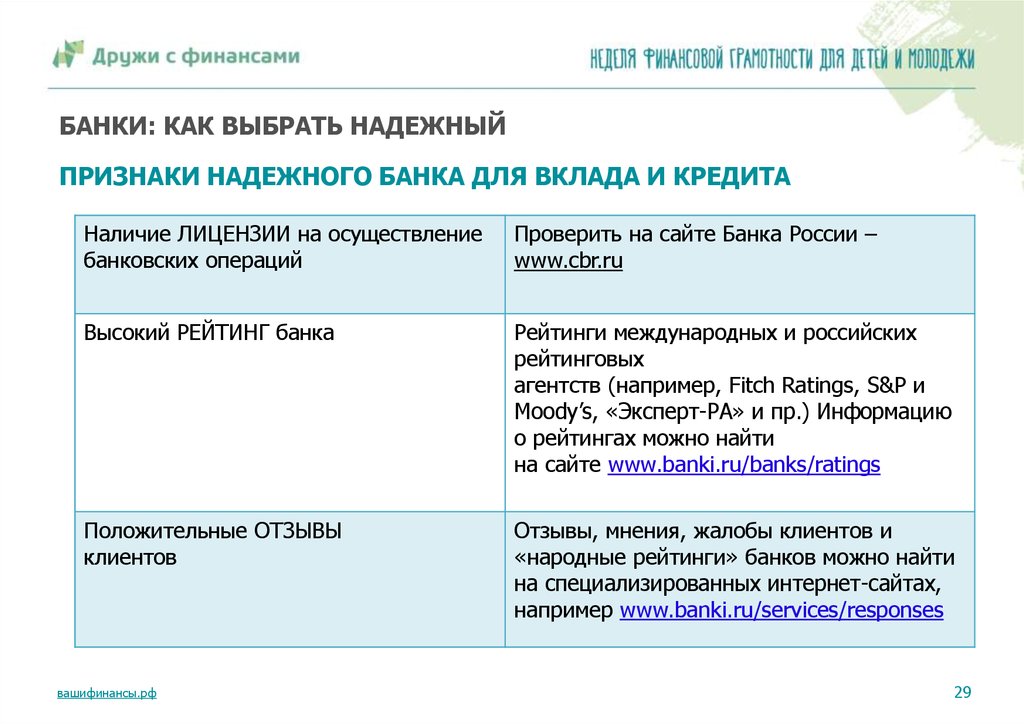

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Как будет облагаться налогом доход по вкладам?

Будет ли облагаться налогом доход по Альфа-Счёту?

Будет ли облагаться налогом доход с процента по текущему счету?

Где можно получить дополнительную информацию?

Карта сайта

|

|

Нормативно-правовая база

Нормативно-правовая база Инфографика. Видеоролики. Буклеты.

Инфографика. Видеоролики. Буклеты. Инфографика. Видеоролики. Буклеты.

Инфографика. Видеоролики. Буклеты. Инфографика. Видеоролики. Буклеты.

Инфографика. Видеоролики. Буклеты.Как выбрать вклад.

Выбрать выгодный депозит в банке

Выбрать выгодный депозит в банкеВыбрать вклад с наиболее выгодными условиями очень просто на портале Выберу.ру. здесь собраны все предложения банков вашего региона. Вклады можно группировать по условиям: капитализация процентов, пополнение и снятие денежных средств, льготные программы и другое.

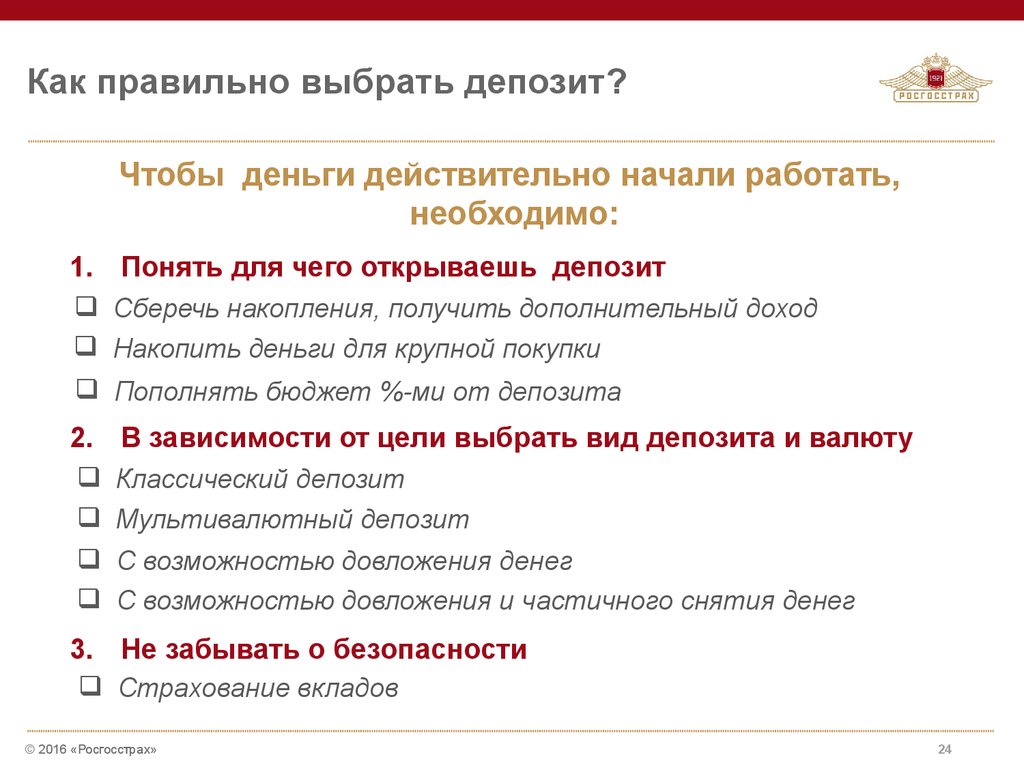

Многие клиенты банков не знают, как выбрать вклад с максимально выгодными для них условиями. Подбор лучшего предложения следует начать с определения следующих параметров:

- цели вклада – это может быть защита ваших средств от инфляции или накопление определенной суммы;

- срок размещения средств в банке;

- валюта, в которой будет храниться депозит.

Определив основные задачи, вы сможете выбрать банковский депозит, отвечающий поставленным требованиям.

Как выбрать выгодный вклад

Банки предлагают множество программ с различными условиями и требованиями. Вы можете существенно облегчить выбор вклада, воспользовавшись сервисом Выберу. ру. На сайте собрана и структурирована по регионам информация по банковским продуктам всех финансовых учреждений, действующих на территории России.

ру. На сайте собрана и структурирована по регионам информация по банковским продуктам всех финансовых учреждений, действующих на территории России.

Чтобы выбрать, какой оформить вклад, необходимо нажать на раздел «Банки» и выбрать подраздел «Вклады». После этого откроется страница со всеми доступными финансовыми учреждениями продуктами. Вы можете уточнить регион поиска предложений, выбрав его в левом верхнем углу.

Изначально все вклады отсортированы так, что в верхних строках оказываются наиболее выгодные для клиентов. Удобные фильтры, расположенные в левой части страницы, позволят уточнить параметры поиска. Вы сможете упростить выбор вклада, указав условия по частичному снятию, пополнению, возможности выплаты процентов или доступной специальной программе.

Вы можете узнать все условия конкретного предложения, нажав на кнопку «Подробнее». В карточке продукта будут указаны ставка, особые условия и другие преимущества размещения средств именно в этом финансовой организации.

Определив в чем выгода вклада в банке, вы также можете оценить надежность этого кредитного учреждения, с помощью сервиса Выберу.ру. Обратить внимание необходимо на рейтинги от мировых агентств и участие в программе страхования депозитов. Дополнительно вы можете прочитать отзывы о сотрудничестве с банком, оставленные другими пользователями.

С порталом Выберу.ру, вы сможете выяснить, какой оформить вклад, чтобы получить максимум выгод при размещении любого объема денежных средств.

Рекомендуемые вклады

Надежный банк!

Лиц. №1481

Вклад «Лучший %»

Сумма

от 100 000 ₽от 100 000 ₽

Срок

5 месяцев

Ставка

до 7,5%

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до 7,5%

- Сумма: от 100 000 ₽от 100 000 ₽

- Срок: 5 месяцев

- Капитализация: нет

- Выплата процентов: в конце срока

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

Выгодное предложение

Лиц. №1326

№1326

Вклад «Альфа-Счет»

Сумма

от 1 ₽от 1 ₽

Срок

от 1 месяца

Ставка

до 9,0%

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до 9,0%

- Сумма: от 1 ₽от 1 ₽

- Срок: от 1 месяца

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до 9,0%

- Сумма: от 1 ₽от 1 ₽

- Срок: от 1 месяца

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до 6,0%

- Сумма: ЛюбаяЛюбая

- Срок: Любой

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: нет

- Частичное снятие: нет

Подробнее Подать заявку

- Общие условия

- Требования и документы

- Примеры расчетов

- Ставка: до 7,22%

- Сумма: от 50 000 ₽от 50 000 ₽

- Срок: от 3 месяцев до 2 лет

- Капитализация: есть

- Выплата процентов: ежемесячно

- Пополнение: есть

- Частичное снятие: есть

Подробнее Подать заявку

Какой депозит самый выгодный? Виды депозитов в Казахстане

Что для вас приоритет? Мобильность – снять деньги с депозита в любой момент? Или максимальная доходность?

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Мобильность Ставка вознаграждения

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,8% | 10,4% | 13,7% |

| Предельная ставка по годовым вкладам без пополнения | 9,8% | 10,7% | 14,9% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 20 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 20 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 20 миллионов тенге.

Рассчитайте гарантию по депозитам онлайн

Вклады с высоким процентом на сегодня, открыт депозит под высокий процент в банках

Современные банковские услуги предоставляют огромное количество разнообразных услуг, помогающих решить финансовые задачи и физическим лицам, и компаниям. Так, если у вас есть свои свободные сбережения, то вклады в банках с высоким процентом помогут не просто их сохранить, но и приумножить. За счет выплаты хорошего вознаграждения вы сможете получить постоянный источник дополнительного дохода.

Депозиты подразумевают определенную систему условий, на основании который банк будет хранить ваши средства. Основными параметрами любой депозитной программы являются:

- сумма вклада, которая определяет размер средств (в том числе минимальную границу), которые вы отдаете банку;

- срок вклада: в течении какого периода банк будет хранить ваши сбережения;

- проценты напрямую определяют размер выплачиваемого вам дохода.

Закономерно, что большинство клиентов банков при поиске своей депозитной программы сразу же обращают внимание на вклады в банках под высокий процент, иногда полностью игнорируя все остальные условия.

Меж тем, ставки по депозитам являются только одним из условий вклада, а не единственным и определяющим. Более того, даже по вкладам под высокий процент все условия всегда представляют собой взаимосвязанную систему параметров, которые только вместе влияют на итоговый уровень дохода.

Так, рассматривая высокий процент по вкладам в рублях, надо учитывать следующие условия:

- размер процентной ставки;

- систему начисления процентов: срок начисления, наличие капитализации и т.п.;

- систему выплат: ежедневно, ежемесячно, только в конце срока, наличными, на карту и т.п.

Кроме этого, по вкладам для физических лиц при наличии самых высоких ставок по вкладам в 2022 году обязательно будут предусмотрены определенные ограничения по операциям с размещенными средствами:

- запрет на закрытие депозита раньше установленного срока;

- запрет на частичное снятие средств;

- ограничения по пополнению депозита.

Именно поэтому при выборе своего банка и депозитной программы необходимо изучать все условия, а также ограничения, прописанные в договоре. Если вы будете руководствоваться только критерием самых высоких процентов по вкладам в банках России, то в будущем столкнетесь с неприятными сюрпризами.

Если вы будете руководствоваться только критерием самых высоких процентов по вкладам в банках России, то в будущем столкнетесь с неприятными сюрпризами.

Где самый высокий процент по вкладам?

| Название вклада | Ставка | Сумма | Срок | |

|---|---|---|---|---|

| Первый Банк «Открытие», Лиц. № 2209 | 8.00% | от 50 000 | 91 дня | Подать заявку |

| МКБ. 30 лет МКБ Банк, Лиц. № 1978 | 8.00% | от 30 000 | до 540 дней | Подать заявку |

| МКБ. 30 лет Московский Кредитный Банк, Лиц. № 1978 | 8.00% | от 30 000 | до 540 дней | Подать заявку |

| Накопительный счет Московский Кредитный Банк, Лиц. № 1978 | 8.00% | от 1 | до 2190 дней | Подать заявку |

| Альфа-Вклад Альфа-Банк, Лиц. № 1326 | 8.00% | от 10 000 | до 1095 дней | Подать заявку |

Чтобы найти депозит под высокие проценты, надо собрать и изучить большое количество информации, все просчитать, проанализировать свои финансовые возможности и задачи.

Сделать это быстро и просто вам поможет специальный депозитный калькулятор самых высоких процентов по вкладам и выгодных депозитов, который вы найдете на этой странице:

- Введите ваши требования к депозитной программе.

- Нажмите на кнопку поиска.

- Система мгновенно покажет вам полный список подходящих вариантов с описанием всех условий.

После этого вы сможете взвешенно выбрать свой банк и программу, и открыть вклад под высокий процент.

Часто задаваемые вопросы

Какая самая высокая ставка по вкладу?

Сегодня очень сложно найти ставку вклада с процентами по нему выше 12.50%. Такие ставки дает, например, Уральский банк. Есть еще ряд банков, типа ПСБ Банк, ТКБ Банк и др., где средний процент по вкладам частных клиентов находится на уровне 9% максимум.

В каких банках самые высокие ставки по вкладам?

Самые высокие проценты по банковским депозитным продуктам дают банки из среднего эшелона кредитных организаций России. В их число входят — Абсолют Банк, Московский индустриальный банк, Сити – Банк, ОТП Банк.

В их число входят — Абсолют Банк, Московский индустриальный банк, Сити – Банк, ОТП Банк.

Как правильно выбрать банк для вклада?

Основные критерии выбора банка с целью сохранения личных сбережений и небольшого прироста капитала — это надежность (в том числе страхование вклада) и ставка процента. Также при выборе надо обращать внимание на условия депозита – срочность, возможность досрочного закрытия (без штрафов) и пополнения (снятия) части денег.

Дополнительная информация по вкладам в России

Как открыть вклад

Как открыть вклад, если у меня уже есть карта Тинькофф?

Если у вас уже есть карта Тинькофф, вы можете самостоятельно открыть вклад в приложении и личном кабинете.

В приложении Тинькофф:

Прокрутите главный экран до самого конца и нажмите на кнопку «Открыть новый счет или продукт» → «Открыть вклад».

Выберите валюту — рубли, юани или обе сразу.

Выберите срок вклада — от трех месяцев до двух лет.

Если нажмете «Повысить ставку», ставка по рублевому вкладу может увеличиться до 7% годовых. Чтобы получить максимальную ставку, вклад нужно открыть на три месяца. Но пополнить вклад можно будет только один раз в течение 30 дней с момента первого пополнения — больше пополнить вклад будет нельзя.

Нажмите «Открыть вклад».

В личном кабинете:

Ниже списка счетов на панели слева нажмите на кнопку «Открыть новый продукт» → пролистайте экран до раздела «Накопления и инвестиции» → «Вклад» → «Открыть вклад».

Выберите валюту — рубли, юани или обе сразу.

Выберите срок вклада — от трех месяцев до двух лет.

Если нажмете «Повысить ставку», ставка по рублевому вкладу может увеличиться до 7% годовых. Чтобы получить максимальную ставку, вклад нужно открыть на три месяца.

Но пополнить вклад можно будет только один раз в течение 30 дней с момента первого пополнения — больше пополнить вклад будет нельзя.Выберите, что делать с процентами: прибавлять к сумме вклада или каждый месяц переводить на карту. Если оставлять проценты на вкладе, то его доходность будет выше.

Нажмите «Открыть вклад».

Но пополнить вклад можно будет только один раз в течение 30 дней с момента первого пополнения — больше пополнить вклад будет нельзя.

Но пополнить вклад можно будет только один раз в течение 30 дней с момента первого пополнения — больше пополнить вклад будет нельзя.Открыть вклад

Вклад появится в списке ваших счетов в приложении Тинькофф и в личном кабинете. Пополните его с карты Тинькофф, банковским переводом, наличными в банкоматах Тинькофф либо через сеть партнеров.

Если у вас не получается открыть вклад самостоятельно, напишите в чат службы поддержки в приложении Тинькофф или в личном кабинете — наши сотрудники постараются вам помочь.

Как открыть вклад, если у меня еще нет карты Тинькофф?

Оформите заявку на открытие вклада.

Укажите параметры вклада и оставьте свои контактные данные.Представитель банка доставит договор вместе с картой Тинькофф в удобное для вас время в любой город России.

Пополните вклад банковским переводом, наличными в банкоматах Тинькофф или через сеть партнеров.

Укажите параметры вклада и оставьте свои контактные данные.

Укажите параметры вклада и оставьте свои контактные данные.Можно ли открыть валютный вклад?

Да, можно открыть вклад в юанях. В других валютах открыть депозит пока не получится: с 28 мая 2022 года мы временно перестали открывать и пролонгировать вклады в долларах, евро и фунтах стерлингов.

Если хотите открыть валютный вклад, откройте его в юанях. Ставка по вкладам на срок от 3 до 5 месяцев — 0,01%, от 6 до 11 месяцев — 1%, от 12 до 24 месяцев — 1,5%. Минимальная сумма вклада — 5000 ¥. Пролонгируем вклады автоматически.

Если такие варианты не подходят, вы по‑прежнему можете хранить валюту на брокерском счете и на валютных счетах, открытых к дебетовым картам Tinkoff Black и Tinkoff Black Premium.

С 2 августа снизили плату за обслуживание карточных счетов в долларах, евро и фунтах стерлингов. Теперь она составляет 0,5% в месяц, но только в том случае, если на счете лежит больше 10 000 долларов, евро или фунтов. Если на счете будет меньше денег, он останется бесплатным. Почему ввели комиссию за обслуживание валютных счетов

Или присмотритесь к рублевому вкладу, его максимальная ставка — 7%. Минимальная сумма вклада — 50 000 ₽.

Открыть вклад

Как открыть вклад в юанях?

Если у вас есть дебетовая карта Тинькофф, открыть вклад можно прямо в приложении. На главном экране нажмите «Открыть новый счет или продукт» → «Открыть вклад». Далее выберите параметры депозита:

Наши вклады мультивалютные. То есть вы можете открыть вклад только в рублях, вклад только в юанях или вклад, в котором будут и рубли, и юани одновременно. При открытии любого вклада можно выбрать стандартную или повышенную ставку. Повышенная увеличивает доход, но внести деньги на такой вклад можно только в течение 30 дней с даты первого пополнения. Это ограничение будет действовать на все валюты внутри одного вклада.

Если еще нет дебетовой карты Тинькофф, привезем ее в любой город России вместе с документами по вкладу. Пополнить вклад можно после встречи с представителем.

Если вы пока не клиент Тинькофф, оформите заявку на вклад на нашем сайте.

Оформить заявку на вклад

Что будет, если я пополню вклад на сумму, которая меньше минимальной?

Деньги поступят на счет карты.

Как выбрать, куда будут начисляться проценты?

Изменить тип начисления процентов для уже действующего вклада можно в приложении Тинькофф и в личном кабинете на tinkoff. ru.

В приложении:

Выберите вклад на главном экране.

Нажмите на значок ⚙️ в верхнем правом углу → «Проценты».

Выберите из двух возможных вариантов: «Оставлять на вкладе» или «Переводить на карту».

В личном кабинете:

Выберите вклад на панели счетов слева.

Раздел «Действия» → «Тип начисления процентов».

Выберите из двух возможных вариантов: «Оставлять на вкладе» или «Переводить на карту».

У меня пока нет вклада в Тинькофф. Как получить 7% годовых?

Если у вас есть дебетовая карта Тинькофф, открыть вклад можно прямо в приложении. В нижней части главного экрана нажмите «Открыть новый счет или продукт» → «Открыть вклад». Далее выберите параметры депозита:

В этом случае ставка по вкладу будет 7% годовых с подпиской Tinkoff Pro

и до 6,5% годовых без подписки.

Когда оформите заявку, вклад появится на главном экране в приложении. Он может появиться не сразу, а в течение часа. Пополните его с карты Тинькофф или другого банка, банковским переводом, наличными в наших банкоматах или через сеть партнеров.

Как пополнить вклад без комиссииЕсли еще нет дебетовой карты Тинькофф, привезем ее в любой город России вместе с документами по вкладу — до этого деньги не потребуются. Пополнить вклад можно после встречи с представителем.

Если вы пока не клиент Тинькофф, оформите заявку на вклад на нашем сайте. Чтобы открыть вклад со ставкой 7% годовых, при оформлении заявки выберите такие параметры:

Оформить заявку на вкладЭто обязательные параметры, чтобы получить 7% годовых. Если хотите заработать больше, укажите, что хотите оставлять проценты на вкладе. Когда настроите все параметры, введите свои контактные данные и нажмите «Оформить».

Как получить справку о том, что у меня открыт вклад?

В личном кабинете выберите вклад → «О счете» → «Справки».

Была ли полезна статья?

Другие статьи по этой теме

Как выбрать банк: 8 шагов

Банк должен соответствовать вашему уникальному финансовому положению. Каждый банк отличается своими сильными сторонами, поэтому ключевое значение имеет поиск подходящего банка, который поможет вам удовлетворить ваши потребности — будь то дополнительный заработок на сбережениях или доступ к большой сети банкоматов.

8 шагов для выбора нового банка

Перед открытием банковского счета выполните следующие шаги, чтобы сделать лучший выбор.

1. Определите правильный счет

Банки предлагают множество различных видов продуктов и услуг, и сравнение всех их сразу было бы ошеломляющим. Хорошее место для начала — это сопоставление правильных типов счетов с вашими финансовыми целями и приоритетами.

Наиболее распространенные счета включают:

- Текущие счета

- Сберегательные счета

- Счета денежного рынка

- Депозитные сертификаты (CD)

Если вы хотите заменить свой текущий счет, вы можете обратиться в более крупный традиционный банк, в котором есть несколько типов расчетных счетов на выбор. Или вам может понадобиться расчетный счет с высокой доходностью, подобный тем, которые часто предлагаются в некоторых кредитных союзах и онлайн-банках.

Если вы хотите получить максимальную доходность, рассмотрите возможность открытия высокодоходного сберегательного счета. Онлайн-банки обычно платят более высокие ставки, чем обычные банки. Средняя ставка APY на сберегательный счет составляет 0,06%, но ведущие банки платят до 0,6%. Онлайн-банки так же безопасны, как и другие банки, если они застрахованы Федеральной корпорацией страхования депозитов или Национальным управлением кредитных союзов для кредитных союзов.

Еще одним вариантом являются счета денежного рынка, которые аналогичны сберегательным счетам, но могут иметь право выписывать чеки. Многие банки включали дебетовую карту или карту банкомата, обычно с месячным лимитом транзакций.

Компакт-диски предлагают еще один способ заработать проценты. Когда вы запираете деньги на компакт-диске на определенное время — от пары месяцев до нескольких лет — вы получаете гарантированную норму прибыли. Вы можете получить доступ к своим деньгам до того, как компакт-диск созреет, но вам, вероятно, придется заплатить комиссию или отказаться от процентов или даже основной суммы. Предлагаемые тарифы и условия варьируются от одного банка к другому, поэтому подумайте о своих финансовых целях и о том, соответствуют ли предлагаемые компакт-диски вашим потребностям.

Вам также может понадобиться банк, предлагающий варианты дебетовых и кредитных карт, а также кредитные продукты, такие как ипотечные кредиты и потребительские кредиты.

2. Ищите банки, которые взимают низкие комиссии или вообще не взимают комиссию

Нет необходимости придерживаться банка, который взимает комиссию, которую можно избежать, когда многие банки взимают низкую комиссию или вообще не взимают комиссию.

Интернет-банки известны своими низкими комиссиями. Поскольку у них мало филиалов (если вообще есть), у них ниже операционные расходы, поэтому они обычно не взимают столько комиссий, как обычные банки. Есть даже банкоматы, которые позволяют снимать деньги без комиссии для определенных держателей карт онлайн-банка.

Следите за ежемесячной комиссией за обслуживание, банкоматом и овердрафтом. Согласно исследованию Bankrate, средняя комиссия за овердрафт составляет 33,58 доллара. Даже выбор программы защиты от овердрафта (когда банк покрывает покупку, которую вы не можете себе позволить) может быть дорогим. Исследование Бюро финансовой защиты потребителей 2017 года показало, что те, кто выбирает защиту от овердрафта, платят примерно в семь раз больше комиссий, чем те, кто этого не делает.

Многие банки, в том числе такие крупные, как Citibank и Bank of America, предпринимают шаги по устранению или сокращению комиссий за овердрафт. Подумайте, зафиксировали ли банки, которые вы сравниваете, эту тенденцию, приняв более мягкую политику овердрафта.

После того, как вы нашли лучший счет для ваших нужд, предпримите следующие шаги, чтобы избежать комиссий:

Свяжите свой текущий счет с другим счетом в вашем финансовом учреждении, чтобы в случае превышения текущего счета банк снял деньги с другой счет для покрытия транзакции. За эту услугу может взиматься плата, но обычно она меньше платы за овердрафт.

Подпишитесь на уведомления о низком балансе через веб-сайт или приложение вашего банка или кредитного союза. Эти оповещения, которые могут включать в себя текстовые сообщения, предупреждают вас, когда вы рискуете перерасходовать свой счет.

Узнайте, как можно отказаться от ежемесячной платы за обслуживание, если таковая имеется. Часто банки требуют минимальный дневной баланс или прямые депозиты, установленные для освобождения от комиссии.

3. Подумайте об удобстве отделения банка

Когда дело доходит до банковских услуг, еще одним ключевым фактором является доступность.

Удобство расположения банкоматов, удобство расположения отделений и доступность онлайн- и мобильного банкинга являются важными факторами, говорит Пол МакАдам, старший директор по банковским и платежным услугам в J.D. Power.

Удобства, которые вы считаете приоритетными, могут различаться в зависимости от того, к чему вы привыкли. Потребители, которые привыкли выполнять большинство задач онлайн, могут ценить ресурсы цифрового банкинга больше, чем удобство расположения отделений. Противоположное может быть верно для тех, кто более привык к банковскому отделению.

Тем не менее, отделения продолжают играть важную роль в жизни большинства потребителей: по данным J.D. Power, 78% заявили, что последний раз открывали свой последний счет или покупали товар лично в отделении. Его данные также показывают, что филиалы в удобных местах являются наиболее распространенной причиной, по которой потребители выбирают свои основные финансовые учреждения.

Итак, даже если вы планируете делать почти все онлайн, вам может понадобиться банк с несколькими физическими отделениями.

4. Обратите внимание на кредитные союзы

Многие потребители знакомы с крупнейшими банками, но кредитные союзы тоже заслуживают внимания.

Кредитные союзы являются некоммерческими организациями, принадлежащими их членам. Прибыль обычно возвращается членам в виде более низких комиссий, более высоких норм сбережений и более низких ставок по займам.

Вступить в кредитный союз не так сложно, как раньше. Некоторые из них доступны по всей стране, и многие из них позволяют вам претендовать на членство, просто вступив в организацию или сделав пожертвование в пользу благотворительной организации.

Начните поиск с лучших кредитных союзов 2022 года по версии Bankrate.

5. Найдите банк, который поддерживает ваш образ жизни

Выбранный вами банк должен соответствовать вашим потребностям. Например, если вы работаете не по найму, вам понадобится банк, который может оказать поддержку при создании вашего бизнеса.

Если вы хотите сэкономить больше денег, поищите банк, который предлагает функции, которые помогут вам достичь ваших целей, например:

- Высокодоходные сберегательные счета.

Различные термины CD, так что вы можете найти термин для ваших конкретных целей или построить лестницу CD.

Возможность открывать и называть отдельные сберегательные счета. Например, у вас может быть сберегательный счет для вашего чрезвычайного фонда, один для фонда путешествий, а другой для фонда подарков.

Подумайте о своих привычках в отношении расходов, когда решаете, где хранить деньги. Многие банки имеют инструменты бюджетирования, встроенные в их веб-сайты или приложения, которые позволяют легко отслеживать ваши расходы и видеть, куда уходят ваши деньги.

6. Изучите цифровые функции

Большинство банков предлагают базовые услуги через приложение или веб-сайт, такие как возможность перевода средств, оплаты счетов, проверки баланса и внесения мобильных чековых депозитов. Но не все банки предлагают расширенные цифровые возможности.

Не все банки предлагают функции, которые все больше востребованы потребителями, такие как возможность заблокировать дебетовую карту (и предотвратить ее использование посторонними) или управлять оповещениями мобильного банкинга. Кроме того, не все онлайн-банки предлагают приложение для смартфона, для которого может потребоваться вход в учетную запись через мобильный браузер.

Если вы цените удобство онлайн-банкинга или мобильного банкинга, лучшие онлайн-банки Bankrate могут стать хорошей отправной точкой для сравнения некоторых вариантов.

7. Ознакомьтесь с условиями

Важная информация о банковском счете обычно содержится в соглашении об открытии счета, которое может не отображаться на главной странице счета, но обычно его можно найти в другом месте на веб-сайте банка. Просмотр раскрытой информации может помочь убедиться, что вы не упускаете из виду какие-либо скрытые платежи.

Если существуют ежемесячные платежи за обслуживание, в соглашении о счете будут указаны способы их освобождения. Если есть комиссии за использование банкомата вне сети, раскрытие информации о комиссии может сообщить вам, предлагает ли банк возмещение.

Убедитесь, что ваши сбережения застрахованы на федеральном уровне Национальной администрацией кредитных союзов или Федеральной корпорацией страхования депозитов (на случай, если ваш банк закроется).

Кроме того, при сравнении продуктов следите за рекламными предложениями, срок действия которых истекает. Некоторые банки могут предлагать привлекательные ставки, которые в конечном итоге падают до гораздо более низкой ставки.

8. Прочтите отзывы о банках, которые вы рассматриваете

После того, как вы начали сравнивать несколько банков, чтение отзывов экспертов о них может дать вам лучшее представление о том, чего ожидать от финансового учреждения, включая обслуживание клиентов и его продукты. Отзывы клиентов также могут быть полезными, особенно потому, что многие потребители склонны оставаться в своих банках в течение длительного времени.

Если у вас возникли трудности с расчетами в одном банке, лучшим решением для вас может стать управление счетами в нескольких банках или кредитных союзах.

Практический результат

Большинство банков предлагают схожие продукты. Различия между ними заключаются в особенностях и деталях каждого продукта, поэтому важно ознакомиться с их различными условиями и сборами.

Подумайте, выиграете ли вы больше всего от того, что может предложить каждый банк, исходя из ваших целей и образа жизни. Где вы предпочитаете хранить деньги и как лучше всего распоряжаетесь своими денежными средствами. Если вы найдете банк, который отвечает всем вашим требованиям и взимает меньшую комиссию, вам будет гораздо легче обращаться с вашими деньгами.

Подробнее:

- Банковские отзывы

- Чековые и сберегательные счета

- Сравнение традиционных и онлайн-банков

5 советов по выбору лучшего депозитного сертификата

После того, как вы создали резервный фонд на традиционном или высокодоходном сберегательном счете, возможно, стоит подумать о том, чтобы вложить дополнительные деньги в другой тип сберегательного инструмента: депозитный сертификат (CD).

Подобно другим сберегательным счетам, компакт-диски позволяют вам откладывать деньги, чтобы они со временем росли. Есть несколько преимуществ использования компакт-диска: вы фиксируете фиксированную процентную ставку (это означает, что ставка не будет колебаться в зависимости от рынка), и у вас есть стимул не трогать свои сбережения.

Как правило, вы не можете получить доступ к своим средствам в течение срока действия вашего компакт-диска, не заплатив какой-либо штраф. Это побуждает вас к сбережениям — и почему также важно, чтобы вы не вкладывали деньги в компакт-диск, к которому вам нужен легкий доступ (например, в резервный фонд).

Но прежде чем вы отправитесь вкладывать свои дополнительные деньги в компакт-диск, знайте, на что обращать внимание. Вот пять факторов, на которые следует обратить внимание при выборе лучшей учетной записи CD для всех ваших целей сбережений.

1. Длина термина CD

Выбирая компакт-диск, вы должны решить, как долго вы хотите запереть свои деньги.

Продолжительность срока CD варьируется от трех месяцев до пяти лет. Продолжительность срока действия вашего компакт-диска является решающим фактором, поскольку обычно вы не можете снимать свои сбережения или вносить какие-либо дополнительные депозиты до тех пор, пока не истечет срок вашего депозита. Если вам нужно получить доступ к своим средствам до истечения срока, также известного как дата погашения, это будет стоить вам штрафа за досрочное снятие средств.

По истечении срока действия вашего компакт-диска вы можете получить свои деньги обратно в дополнение к процентам, полученным с течением времени, или вы можете перевести деньги на новый компакт-диск.

Обычно, чем дольше срок CD, тем выше предлагаемая норма прибыли. Хотя высокая процентная ставка важна, не стоит открывать трех- или пятилетний депозитный сертификат, чтобы получить высокую ставку, если вы думаете, что вам понадобится доступ к вашим деньгам раньше.

2. Процентная ставка выше средней

После того, как вы выберете срок своего депозитного сертификата, вы захотите поискать банки, предлагающие самые высокие процентные ставки или годовой процентный доход (APY) для этого компакт-диска.

Обратите внимание, что APY, предлагаемые онлайн-банками, намного превосходят те, которые предлагают большинство национальных традиционных банков.

По данным FDIC, средняя ставка APY по стране на срок от одного до 60 месяцев составляет от 0,05% до 0,35% соответственно для депозитов менее 100 000 долларов США. Ищите компакт-диск, который соответствует нужному вам термину и предлагает APY выше, чем в среднем по стране.

Чтобы сделать часть работы за вас, CNBC Select изучил лучшие учетные записи компакт-дисков и нашел пять с разной продолжительностью срока, каждая из которых предлагает APY более чем в два раза больше, чем в среднем по стране.

Вот выбор CNBC Select для лучших компакт-дисков:

- Best three-month CD: BrioDirect High-Rate CD

- Best six-month CD: iGObanking High-Yield iGOcd®

- Best one-year CD: CFG Community Bank CD

- Лучший трехлетний сертификат: First National Bank of America CD

- Лучший пятилетний сертификат: Ally Bank High Yield CD

получение процентов. (Компакт-диск Ally Bank High Yield является исключением, для которого не требуется баланс). Прежде чем выбрать компакт-диск, убедитесь, что вы знаете, каков минимум.

Депозиты могут сильно варьироваться, но обычно они составляют 500 долларов и выше.Вы можете внести деньги на свой компакт-диск только один раз в начале срока, если это не дополнительный компакт-диск. (Узнайте больше о различных типах компакт-дисков.)

Поскольку вы не можете делать дополнительные взносы в течение срока действия вашего компакт-диска, вы можете рассмотреть возможность внесения депозита выше минимального, если у вас есть наличные для этого. Как правило, больший депозит на более длительный срок с более высокой процентной ставкой принесет вам больше всего денег.

4. Штраф за досрочное снятие средств

Хранители компакт-дисков не могут получить доступ к своим деньгам до истечения срока, иначе они получат штраф за досрочное снятие средств.

Штрафы могут варьироваться в зависимости от вашего банка и срока действия вашего депозитного сертификата, но обычно это заработанные проценты или проценты, которые вы бы заработали за определенное количество дней или месяцев. Как правило, чем больше срок действия компакт-диска, тем выше штраф за снятие средств.

Прочтите мелкий шрифт, чтобы узнать размер штрафа за досрочное снятие средств (хотя мы не рекомендуем открывать компакт-диск, если вы считаете, что вам потребуется немедленный доступ к внесенным вами деньгам).

Некоторые наказания менее строгие, чем другие. Например, если вы досрочно снимаете свои деньги с iGObanking High Yield iGOcd®, вы можете получить штраф в размере трех месяцев простых процентов (по сравнению со сложными процентами) на сумму, которую вы снимаете. Некоторые банки заставляют пользователей выплачивать все проценты, заработанные в течение срока действия депозитного сертификата, даже если это означает погружение в основную сумму.

Обратите внимание, что за компакт-диски обычно не взимается ежемесячная плата за обслуживание, в отличие от других банковских счетов.

5. Страхование FDIC

Убедитесь, что банк, предлагающий CD, застрахован Федеральной корпорацией страхования депозитов (FDIC). К счастью, нетрудно найти хорошие компакт-диски, застрахованные FDIC, на стандартную сумму до 250 000 долларов США на владельца счета. (Если вы открываете совместный счет CD с супругом/супругой, страховой лимит удваивается). что вам возместят до максимальной суммы, и вы не потеряете свои деньги.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

6 советов по выбору лучшего расчетного счета

Текущие счета представляют собой безопасное место для удобного внесения и снятия денег, но бывает сложно выбрать из огромного количества вариантов.

Интернет-банки, обычные банки и кредитные союзы предлагают расчетные счета с различными функциями. Текущие счета могут обеспечивать процентные ставки выше среднего, отсутствие ежемесячных комиссий за обслуживание, компенсацию комиссий банкоматов и/или другие преимущества.

Все эти привилегии могут помочь вам максимально эффективно использовать свои деньги, но вам потребуется немного поискать, чтобы выбрать подходящий счет. Вы должны сравнить разные учетные записи и сузить список лучших вариантов. Если вы хотите выбрать лучший расчетный счет, следуйте приведенным ниже рекомендациям.

Как выбрать расчетный счет

Прежде чем открыть расчетный счет, примите во внимание следующие факторы:

- Страхование

- Минимальные требования к депозиту

- Сборы

- Сеть банкоматов

- Проценты и вознаграждения

- Функции мобильного приложения

1. Страхование

Вам следует убедиться, что банк или кредитный союз, в котором вы открываете счет, предоставляет страховку от Федеральной корпорации страхования депозитов (FDIC) или Национальной Администрация кредитного союза (NCUA).

Как FDIC, так и NCUA предоставляют стандартную страховую сумму в размере 250 000 долларов США на каждого вкладчика, на каждый банк или кредитный союз. Эта страховка защищает и возмещает вам расходы в пределах вашего баланса и установленного законом предела в случае банкротства вашего банка или кредитного союза.

2. Требования к минимальному балансу

Многие расчетные счета требуют поддержания определенного баланса во избежание комиссий. Если вы не соответствуете требованиям к балансу, с вас будет взиматься ежемесячная плата за обслуживание в размере до 15 долларов США.

Учетная запись Chase Total Checking® взимает ежемесячную плату за обслуживание в размере 12 долларов США с владельцев учетных записей, которые не соответствуют одному из следующих трех требований: день

Если вы открываете счет, который взимает ежемесячную плату за обслуживание, убедитесь, что вы соответствуете всем требованиям к минимальному балансу. отказаться от платы. В противном случае выберите расчетный счет, который не требует поддержания определенного баланса, чтобы получать ежемесячную плату за обслуживание в размере 0 долларов США, например, Capital One 360 Checking®. Ознакомьтесь с нашим обзором расчетного счета Capital One 360.

3. Сборы

Как и большинство финансовых продуктов, текущие счета взимают различные сборы за доступ к вашим деньгам. Некоторые общие сборы включают: ежемесячную плату за обслуживание / обслуживание, плату за овердрафт, комиссию за нехватку (NSF) и комиссию за банкомат. Эти сборы могут варьироваться от пары долларов до 35 долларов за событие, что делает повторные сборы дорогостоящими.

К счастью, многих общих сборов за текущий счет можно избежать, если вы ответственно управляете своим счетом и всегда поддерживаете положительный баланс. Однако вам также следует рассмотреть счета с минимальными комиссиями, чтобы вам не приходилось отслеживать слишком много требований. Рассмотрите бесплатные расчетные счета, которые никогда не взимают ежемесячную плату за обслуживание и могут обеспечивать компенсацию комиссий за банкоматы, о чем мы поговорим далее.

4. Сеть банкоматов

Если вы часто расплачиваетесь наличными, вам необходимо использовать банкомат и/или посетить отделение для снятия денег. К счастью, расчетные счета обеспечивают доступ к тысячам бесплатных банкоматов.

Если вы пользуетесь сетью банкоматов своего банка или кредитного союза, с вас не будет взиматься плата за банкоматы. За использование банкомата поставщика услуг, не входящего в сеть, может взиматься плата как вашим банком/кредитным союзом, так и оператором банкомата. Тем не менее, некоторые из лучших расчетных счетов обеспечивают возмещение. Чековый счет Alliant Credit Union с высокой ставкой предлагает до 20 долларов США в месяц.

5. Проценты и вознаграждения

Хотя текущие счета не предназначены для хранения больших сумм денег для долгосрочных целей, вы можете найти счета с процентными ставками выше среднего. Средняя ставка APY составляет 0,04%, но есть банки и кредитные союзы, которые предлагают больше.

Текущий счет Ally Interest предоставляет от 0,10 % до 0,50 % годовых (в зависимости от баланса вашего счета), тогда как дебетовый счет Discover Cashback предлагает 1 % кэшбэка при покупках по дебетовой карте на сумму до 3 000 долларов США каждый месяц.

6. Возможности мобильного приложения

Правильный выбор расчетного счета — это больше, чем просто финансовые условия. Вы также должны учитывать, какие мобильные функции предлагаются. Ищите мобильный чековый депозит и интеграцию с одноранговыми платежными приложениями, такими как Zelle®. Вы также можете подумать, есть ли возможность «заблокировать» или «заморозить» вашу карту, чтобы никто другой не мог ее использовать.

Еще один способ узнать, удобно ли приложение для пользователя, — просмотреть отзывы в магазине приложений. Приложения с самым высоким рейтингом оцениваются почти в 5/5 звезд и имеют хорошие отзывы пользователей.

Информация о чековом счете Capital One 360 Checking®, чековом счете Alliant Credit Union High Rate Checking, чековом счете Alliant Interest и дебетовом счете Discover Cashback была собрана независимо CNBC и не проверялась и не предоставлялась банками до публикации. Chase, Capital One, Ally и Discover являются членами FDIC. Alliant Credit Union является членом NCUA.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как настроить прямой депозит

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Получите форму прямого депозита от своего работодателя, заполните ее, приложите чек или квитанцию о депозите, а затем отправьте ее.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Шаги

- 1. Получите форму прямого депозита от вашего работодателя

- 2. Введите информацию о счете

- 3. Подтвердите сумму депозита

- 4. Приложите аннулированный чек или депозитный ордер, если необходимо форма от вашего работодателя

- 2. Заполните информацию о счете

- 3. Подтвердите сумму депозита

- 4. Приложите аннулированный чек или квитанцию о депозите, если требуется

- 5. Отправьте форму

Прямой депозит является бесплатным электронным услуга перевода, которая отправляет ваши зарплатные чеки или чеки на пособия на банковский счет или предоплаченную дебетовую карту по вашему выбору.

Наличие прямого депозита в Chase или Bank of America среди других банков также может помочь вам избежать ежемесячных комиссий за расчетный счет.

Вот все, что вам нужно знать о том, как настроить прямой депозит в вашем финансовом учреждении.

1. Получите форму прямого депозита у своего работодателя

Попросите письменную или онлайновую форму прямого депозита. Если такой возможности нет, обратитесь за ней в свой банк или кредитный союз. Мы включили список форм от ведущих банков, в том числе формы прямого депозита Capital One и Bank of America.

Банка Америки Прямой депозит Форма Найти свой Банк Америки № | Bank of America 3,5 NERDWALLET RATIN Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

Форма прямого депозита Capital One 360 Маршрутный номер: 031176110 | Capital One 360 4.5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

Форма прямого депозита Chase Найдите свою маршрутизацию Chase | Chase 4. NERDWALLET. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

Citibank Direct Dephit Form Найдите свою маршрутизацию Citibank № | Citibank 3,5 NERDWALLET RATIN Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

Форма прямого депозита Потребительского кредитного союза Маршрутный номер: 271989950 | Потребительский кредитный союз 5.0 Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

Обнаружение Форма прямого депозита Номер маршрутизации: 031100649 | Discover 5,0 NERDWALLET. |

Форма прямого депозита США Найдите свой банковский маршрутизацию в США | Банк США 3,5 NERDWALLET RATINATER NERDWALLET RATINGINININITINE TEAVINITION. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

Форма прямого депозита Wells Fargo (см. обзор) Найдите маршрутный номер Wells Fargo | Wells Fargo 3.5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

Если вы получаете социальное обеспечение или другие федеральные пособия, по закону требуется получать их посредством прямого депозита или предоплаченной дебетовой карты Direct Express. Чтобы зарегистрироваться, посетите сайт GoDirect.gov или позвоните по телефону (800) 333-1795.

2. Введите информацию об учетной записи

Обычно вам необходимо указать следующие личные и банковские реквизиты:

Почтовый адрес банка. Найдите это в своей банковской выписке или на веб-сайте вашего финансового учреждения. Если вы используете форму прямого депозита вашего банка, вам, вероятно, понадобится адрес вашего работодателя.

Маршрутный номер банка. Это девятизначный номер, также известный как номер Американской ассоциации банкиров или ABA, напечатанный на вашей банковской выписке или внизу слева на ваших чеках.

Номер вашего счета. Это следует после номера маршрутизации в нижней части чека. Вы также можете найти его в своей депозитной квитанции или банковской выписке.

Тип счета. Обычно это ваш текущий или сберегательный счет. Именно туда пойдет ваш прямой депозит.

Прочее. В некоторых формах также запрашивается ваш номер социального страхования или почтовый адрес.

Чековые и сберегательные счета SoFi

APY

2,00% Члены SoFi с прямым депозитом могут зарабатывать до 2,00% годовой процентной доходности (APY) на все остатки на своих текущих и сберегательных счетах (включая хранилища). Участники без прямого депозита будут зарабатывать 1,00% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Ставка 2,00% APY актуальна на 12.08.2022. Дополнительную информацию можно найти на странице http://www.sofi.com/legal/banking-rate-sheet 9.0003

Ежемесячная плата

$ 0

Модернизация — Проверка вознаграждений

APY

N/A

Ежемесячная плата

$ 0

Текущий счет

N/

67 -месяц

APY

N/A

9676767 -месяц$

$

67 -месяц Проверка счетаAPY

N/A

Ежемесячная плата

$ 0

Приоритетный счет CITI

APY

N/A

Плата за залог

$ 30 0003

3.

3. Подтверждение закладки$ 300003

3. 3. Подтверждение.0005

Вы можете внести 100% чека на расчетный счет, но есть преимущество в разделении прямого депозита на два или более счетов. Если вы можете положить часть, например 20% своей зарплаты или чека на пособие, на высокодоходный сберегательный счет, вы сможете автоматически откладывать каждый месяц. (Чтобы найти сберегательные счета с самыми высокими ставками, просмотрите наш список лучших сберегательных счетов в Интернете.)

Умный способ следить за своими деньгами

Одновременно отслеживайте свои наличные деньги, карты и банковские счета.

4. При необходимости приложите аннулированный чек или депозитный ордер

Некоторые работодатели используют аннулированный чек или депозитный талон для проверки номера счета и маршрутных номеров. Если вас попросят сделать это, напишите «VOID» на лицевой стороне пустого чека, чтобы гарантировать, что чек будет непригоден для использования в случае его утери или кражи. Затем прикрепите чек или квитанцию к форме прямого депозита.

5. Отправьте форму

Передайте форму своему работодателю и дождитесь вступления в силу прямого депозита. Это может занять несколько недель, поэтому регулярно контролируйте свой банковский счет.

Прямой депозит — это удобная услуга, которая может дать вам более быстрый и безопасный доступ к вашим с трудом заработанным деньгам, чем чек. Вам потребуется некоторое время, чтобы настроить автоматический депозит. Но позже вы сэкономите время, отказавшись от походов в банк для обналичивания чеков или ожидания их оплаты. Это также отличный способ автоматизировать экономию денег каждый месяц.

Об авторах: Маргарет Бернетт — эксперт по сберегательным счетам в NerdWallet. Ее работы были представлены в USA Today и Associated Press. Подробнее

Жанна Ли — бывший писатель NerdWallet, занимающийся личными финансами. Ранее она писала для журналов Fortune и Money. Читать дальше

Аналогичная заметка…

Найдите лучший сберегательный счет

Ознакомьтесь с подборкой NerdWallet лучших высокодоходных сберегательных онлайн-счетов 2022 года.

Зарегистрируйтесь, и мы будем присылать вам ботанические статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вам получить больше от ваших денег.

Как настроить прямой депозит и как это работает — Forbes Advisor

Примечание редактора: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

За последние 20 лет прямой депозит превратился из привилегии в стандартную услугу для большинства работников. Но тот факт, что прямой депозит распространен повсеместно, не означает, что все знают все тонкости этого способа оплаты. Поэтому было бы неплохо убедиться, что вы понимаете, чего вы можете ожидать и как вы можете извлечь из этого максимальную пользу.

Вот все, что вам нужно знать об использовании прямого депозита.

Что такое прямой депозит?

Прямой депозит — это полностью автоматизированный метод обработки транзакций. При получении прямого депозита плательщик производит электронный платеж, который автоматически переводится на расчетный счет получателя платежа. Нет необходимости в физическом чеке или в том, чтобы какая-либо из сторон посещала банк для перевода денег.

Этот способ оплаты стал очень распространенным в последние годы, с почти 94% работников в США получают зарплату через прямой депозит, согласно опросу Американской ассоциации расчета заработной платы за 2020 год о получении заработной платы в Америке. Поскольку прямой депозит происходит автоматически, это более удобно для работника, который может рассчитывать на получение своей зарплаты в день выплаты жалованья, не пошевелив пальцем, и более экономичен для работодателя, которому не нужно тратить деньги на печать и распространение бумажных чеков. .

Как работает прямой депозит?

Вот как работает процесс прямого депозита:

Работодатель начинает со сбора банковской информации, включая номер банковского счета и маршрутный номер банка, о своих сотрудниках и поставщиках. Это часть информации, которую ваш работодатель, вероятно, получил от вас во время процесса адаптации после того, как вы были приняты на работу.

Допустим, этот работодатель производит выплаты заработной платы 15-го и последнего числа каждого месяца. Как правило, за один или несколько рабочих дней до дня выплаты жалованья компания отправляет инструкции по расчету заработной платы в свой банк, который затем передает эту информацию в Автоматизированную клиринговую палату (ACH). Оператор ACH сортирует записи ACH и гарантирует, что каждая инструкция направляется в нужное финансовое учреждение для получения зарплаты каждого сотрудника.

После получения инструкций ACH банки сотрудников затем обрабатывают платеж и зачисляют на счета сотрудников необходимые средства.

Кто предлагает прямой депозит?

Многие люди связывают прямой депозит с платежной ведомостью. В конце концов, переход на полностью электронную систему экономит работодателям и деньги, и время, так что именно здесь большинство людей впервые видят предложения прямого депозита. Однако вы можете подписаться на прямые депозитные платежи не только от вашего работодателя.

В частности, правительство США предпочитает платить гражданам прямым депозитом, а не бумажными чеками. С 2013 года все пособия по социальному обеспечению выплачиваются прямым депозитом или предоплаченной дебетовой картой. Точно так же вы можете выбрать, чтобы ваш налоговый возврат был переведен на ваш банковский счет в электронном виде, вместо того, чтобы ждать бумажного чека, получение которого может занять до шести недель.

Кроме того, многие частные компании, независимые поставщики, коммунальные службы, лизинговые агенты, благотворительные организации и другие организации предлагают прямой депозит как в качестве плательщиков, так и в качестве получателей. Вполне возможно, что вы сможете исключить почти все бумажные чеки из своей финансовой жизни, используя прямой депозит.

Как настроить прямой депозит

Процесс настройки прямого депозита в основном одинаков, независимо от плательщика. Вот процесс, которому вы будете следовать, чтобы получить свои собственные выплаты прямого депозита:

- Заполните форму прямого депозита . Ваш работодатель (или другой плательщик) попросит вас заполнить форму прямого депозита, в которой потребуется несколько личных данных, включая ваше имя, адрес, номер социального страхования и подпись для разрешения прямого депозита.

- Включите информацию о своей учетной записи . В дополнение к вышеуказанной информации наиболее важными данными в форме прямого депозита являются данные вашего банковского счета или счета кредитного союза. В частности, вам нужно будет указать маршрутный номер вашего банка или кредитного союза и номер счета, иначе ваш работодатель не сможет инициировать прямой депозит.

- Сумма депозита . Обычно сумма депозита равна сумме вашего чека. Однако у вас может быть возможность — например, с зарплатой — внести процент на свой текущий счет и процент на ваши сбережения.

- Приложите аннулированный чек или депозитный ордер . Хотя вы обычно предоставляете информацию о своей учетной записи в форме прямого депозита, вам также часто потребуется приложить аннулированный чек или квитанцию о депозите, чтобы убедиться, что плательщик подключается к вашему правильному банковскому счету.

- Отправьте форму . Учитывая, сколько конфиденциальной информации содержится в форме прямого депозита, важно соблюдать осторожность при отправке формы. Если вы работаете в традиционном офисе, рекомендуется передать эту форму непосредственно в отдел расчета заработной платы. Если вы отправляете такую форму удаленно, используйте службу безопасной передачи файлов, а не просто отправляйте ее по электронной почте.

Сколько времени занимает прямой депозит?

Важным преимуществом прямого депозита является экономия времени. Этот процесс означает, что вам не нужно совершать поездку в банк каждый раз, когда вам платят.

Но насколько быстро происходит такой платеж? Фактические сроки поступления денег на ваш счет в некоторой степени зависят от того, откуда поступают деньги.

Во-первых, процесс перевода ACH иногда может занимать до четырех рабочих дней. Тем не менее, работодатели, как правило, инициируют перевод ACH заблаговременно, чтобы гарантировать, что деньги появятся на банковском счете работника в день выплаты жалованья.

Многие сотрудники могут ожидать, что прямой перевод платежной ведомости поступит на их счет в полночь накануне дня выплаты. Вы можете получить свои деньги задолго до того, как придете на работу в день выплаты жалованья. Это справедливо даже в том случае, если вы находитесь за городом или по какой-либо иной причине не можете попасть на работу в день выплаты жалованья, поскольку прямой депозит осуществляется автоматически и не требует участия с вашей стороны.

Аналогичным образом систематизируются платежи от федерального правительства, чтобы получатели могли точно знать, когда ожидать выплаты. Например, пособия по социальному обеспечению поступают на ваш счет во вторую, третью или четвертую среду каждого месяца, в зависимости от дня вашего рождения. (Если дата выплаты приходится на национальный праздник, то ваши пособия переводятся за рабочий день до праздника.)

Для других видов прямого депозита вы обычно можете ожидать, что средства поступят в течение одного рабочего дня после платежа, хотя иногда они могут поступить в тот же день. А поскольку прямой депозит обычно не подлежит удержанию в банке, вы можете начать использовать деньги, как только они поступят на ваш счет.

Использование и преимущества прямого депозита

Помимо начисления заработной платы, прямой депозит может также использоваться для следующих целей.

Независимые подрядчики

Независимый подрядчик — это самозанятое лицо, выполняющее «работу по найму» для клиента. Клиент юридически не является работодателем и, следовательно, не обязан удерживать налоги из заработной платы подрядчика. Кроме того, клиент платит подрядчику по получении счета, а не по обычному графику расчета заработной платы.

Традиционно независимые подрядчики получают оплату чеком, но установление прямого депозита для таких работников может быть взаимовыгодным для рабочего места и подрядчика. Это гарантирует, что платежи подрядчика, которые, как правило, нерегулярны, по крайней мере, переводятся напрямую, а не требуют ожидания прибытия чека, его депонирования и затем клиринга. Оплата подрядчикам через прямой депозит также снижает затраты работодателя на заработную плату, поскольку уменьшает необходимость выписывать чеки для оплаты.

Пособия по социальному обеспечению

Начиная с 2013 года все пособия по социальному обеспечению выплачиваются получателям посредством прямого депозита. Перейдя на систему прямого депозита, Администрация социального обеспечения оценила экономию в 120 миллионов долларов в год, увеличив экономию налогоплательщиков до 1 миллиарда долларов за последнее десятилетие.

К сожалению, система прямого депозита не работает для бенефициаров без банковского счета. Такие бенефициары получают свои платежи через предоплаченную дебетовую карту.

Алименты на ребенка

Прямой депозит может быть простым, удобным и безопасным способом получения алиментов. Как правило, родители, получающие алименты по решению суда, оформляют прямой депозит через свой штат. При прямом депозите не нужно ждать бумажных чеков по почте и не взимаются сборы, связанные с получением платежа. Прямой депозит также позволяет легко отслеживать выплаты алиментов, поскольку вы можете легко отслеживать и искать платежи через онлайн-портал вашего банка.

Возврат налога

По данным IRS, самый быстрый способ получить возврат налога — подать заявку в электронном виде и выбрать прямой депозит. Более девяти из 10 возвратов, которые сочетают в себе электронный файл с прямым депозитом, обрабатываются в течение 21 дня, в то время как бумажные чеки могут занять гораздо больше времени. Кроме того, IRS позволит налогоплательщикам напрямую вносить свои возмещения на три отдельных банковских счета, а это означает, что вы можете легко разместить свои деньги именно там, где вы хотите, не пошевелив пальцем.

Оплата счетов

Некоторые регулярные счета, такие как арендная плата или коммунальные услуги, могут быть оплачены прямым депозитом. Как правило, банковские клиенты устанавливают этот вид прямого депозита в своем банке с помощью опции учреждения «оплата счета». Часто это единственный способ настроить такой прямой депозит, поскольку в противном случае может быть сложно получить прямую банковскую информацию для ваших регулярных счетов.

Безопасен ли прямой депозит?

Безопасность является общей проблемой при прямом депозите. Но этот способ оплаты вообще один из самых безопасных способов получения оплаты.

Прямой депозит против чека

В отличие от прямого депозита, наличные деньги или бумажный чек могут быть утеряны или украдены, и кто-то может обманным путем обналичить чек, выписанный не на него. Если вы потеряете бумажный чек, эмитент часто взимает с вас плату за его повторный выпуск. Если ваш чек украден, процесс принуждения вашего плательщика к прекращению платежа может быть трудным и дорогостоящим.

Прямой депозит не имеет ни одной из этих потенциальных проблем с безопасностью. Поскольку деньги автоматически переводятся со счета плательщика на ваш счет, их невозможно потерять или украсть. На самом деле Администрация социального обеспечения хвастается, что ни один платеж через прямой депозит не был потерян с 19 года.76, когда бенефициарам впервые была предложена возможность получения прямого депозита.

В конечном счете, самая большая потенциальная проблема с безопасностью прямого депозита возникает, когда вы его настраиваете. Убедившись, что информация о вашем банковском счете передается правильной стороне в организации, которой вы доверяете, по защищенному каналу, вы можете обеспечить безопасность вашего прямого депозита.

Причины для перехода

Если вы по-прежнему получаете бумажные чеки в качестве оплаты, есть ряд причин, по которым вы можете выбрать способ оплаты прямым депозитом.

Автоматические платежи намного удобнее, чем бумажные чеки. Несмотря на то, что технология мобильного чекового депозита делает поездку в банк ненужной для внесения депозита, вы все равно застряли в ожидании получения бумажного чека, прежде чем вы сможете положить его на свой счет. Кроме того, депонированному бумажному чеку может потребоваться дополнительное время, прежде чем он очистит ваш счет. Ваши прямые депозитные средства будут доступны немедленно.

Переход на цифровые технологии путем регистрации прямого депозита также экономит деньги и ресурсы. Плательщику не нужно вырезать бумажные чеки и отправлять их по почте, что снижает расходы на заработную плату и лучше для окружающей среды.

Сокращение бумажных отходов выгодно и получателю платежа. Вместо того, чтобы хранить старые бумажные платежные квитанции в переполненной картотеке, ваши электронные записи можно хранить в цифровом виде.

Цифровые платежи также более безопасны, чем бумажные, поскольку они не могут потеряться на почте, быть доставлены неправильно или быть обналичены мошенническим путем. Пока вы проявляете осторожность при первоначальной настройке прямого депозита, вы можете быть уверены, что этот способ оплаты не пойдет наперекосяк.

Наконец, прямые депозиты быстро завершают транзакции. Вместо того, чтобы ждать, пока бумажные чеки прибудут, будут депонированы и очищены банком, прямой депозит доставляет деньги получателю быстро и эффективно, а это означает, что транзакции проходят быстрее.

Часто задаваемые вопросы (FAQ)

Как аннулировать чек при прямом депозите?

Аннулированный чек является обычным требованием для оформления прямого депозита. Чтобы аннулировать чек, вы возьмете неиспользованный чек для счета, на который вы хотите, чтобы ваши деньги были депонированы. С помощью ручки вы напишите слово VOID на лицевой стороне чека большими буквами. Это не позволит никому заполнить чек и попытаться обналичить его. Затем вы прикрепите аннулированный чек к своей форме прямого депозита и передадите его в отдел расчета заработной платы.

Сколько времени нужно, чтобы получить пособие по безработице через прямой депозит?

Государства могут предоставлять пособие по безработице посредством прямого депозита или с помощью предоплаченной дебетовой карты штата. Некоторые штаты по-прежнему предлагают бумажные чеки для получения пособия по безработице. Штаты не могут требовать, чтобы вы получали пособие по безработице с помощью предоплаченной дебетовой карты штата.

Из доступных способов оплаты прямой депозит, как правило, является самым быстрым способом получения пособия по безработице. Однако конкретное количество времени, необходимое для получения ваших денег через прямой депозит, зависит от штата.

Как сделать прямой перевод на чужой банковский счет?

Внести традиционный прямой депозит на банковский счет другого человека может быть сложно, так как вам потребуется номер его счета и маршрутный номер, которыми большинство людей по понятным причинам опасаются делиться. Однако существует несколько способов осуществления электронного перевода между банковскими счетами:

- Онлайн-перевод между банками . Некоторые банки позволяют владельцам счетов отправлять деньги другим, используя только адрес электронной почты или номер телефона получателя.

- Одноранговая онлайн-передача . Платежные приложения, такие как Venmo, PayPal, CashApp и Zelle, позволят вам переводить деньги на банковский счет другого человека, не требуя, чтобы одна из сторон знала информацию об учетной записи другой стороны. С этими вариантами могут взиматься сборы, и может быть ограничение на сумму, которую вы можете переводить в день.

- Банковский перевод . Если вам нужно внести значительную сумму денег, банковский перевод может получить деньги на другой счет в течение одного рабочего дня или меньше. Однако будьте готовы заплатить за эту услугу от 15 до 50 долларов.

Как насчет банков, которые говорят, что я могу получить свою зарплату на два дня раньше?

Известная как ранний прямой депозит, эта функция теперь предлагается некоторыми банками и кредитными союзами и делает депонированные деньги доступными для владельца счета, как только плательщик освобождает средства. Среди традиционных банков было обычной практикой выдавать клиенту средства прямого депозита в течение одного-двух дней. Однако чем раньше деньги поступят на ваш счет, тем скорее они смогут принести проценты или быть использованы немедленно.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Эмили Гай Биркен — бывший педагог, пожизненный финансовый ботаник и писатель-фрилансер, лауреат премии Plutus Award, специализирующийся на научных исследованиях, лежащих в основе иррационального поведения денег. Ее образование позволяет ей делать сложные финансовые темы понятными и понятными для неспециалистов. Она является автором четырех книг, в том числе «Покончим с финансовым стрессом сейчас» и «Пять лет до выхода на пенсию».

Дафна Форман — бывший аналитик по банковским и личным финансам Forbes Advisor. Она работала редактором по личным финансам, писателем и специалистом по контент-стратегии, занимаясь банковским делом, кредитными картами, страхованием и инвестициями. Как владелец малого бизнеса и бывший финансовый консультант, Дафна имеет непосредственный опыт решения проблем, с которыми люди сталкиваются при принятии разумных финансовых решений.