Как развить привычку экономить?

Первый вопрос, который вы можете задать мне: а зачем развивать привычку к экономии денег?

Я напишу, как эта привычка экономить деньги помогла мне в жизни, а вы уже можете что-то взять из этого списка, а что-то добавить от себя. (А о том, как заработать деньги, в том числе с нуля, читайте здесь). По большому счёту я уже и начинаю рассказывать о том, как развить привычку к экономии, так как понимание того, зачем она вам нужна, уже большой шаг вперед на пути к её развитию.

Итого, в чём полезность привычки экономить деньги:— Вы сможете легко накапливать на крупные покупки, о которых в настоящее время вы только мечтаете и думаете, что они для вас недоступны. К таким покупкам я, в зависимости от вас и ваших доходов, отношу недвижимость, платное образование и медицину, отдых за границей, автомобиль и т.д.;

— Вам всегда будет хватать денег до заработной платы, а также будет какой-то резерв на неожиданные расходы. Ведь это очень неприятно, когда денег не хватает до зарплаты и приходится постоянно занимать у кого-то;

— Если у вас есть желание, то вы сможете начать свой путь к финансовой свободе, то есть к такому положению дел, когда доходы от инвестиций составляют существенную добавку к заработной плате и вы даже сможете как-то (или хорошо) жить на эти средства, если уволитесь. Конечно, для решения этой задачи недостаточно только одной привычки экономить деньги. Нужно также учиться инвестировать и крайне желательно больше зарабатывать, увеличивать свой доход. Но привычка к экономии, особенно на первоначальном этапе, здесь является ключевой;

Конечно, для решения этой задачи недостаточно только одной привычки экономить деньги. Нужно также учиться инвестировать и крайне желательно больше зарабатывать, увеличивать свой доход. Но привычка к экономии, особенно на первоначальном этапе, здесь является ключевой;

— Если вы можете экономить и у вас постоянно есть деньги, то это часто может позволит вам избежать семейных ссор, (точнее уменьшить процентов на 30) что не так уж мало.

Составьте свой собственный список причин, по которым привычка к экономии денег по вашему мнению будет для вас полезна. Периодически перечитывайте этот список.

А теперь непосредственно о том, как учиться экономить. Здесь же о том, почему иногда эта привычка не очень просто прививается.

Во-первых, уделите для развития привычки экономить деньги, как минимум, несколько месяцев. И только потом переходите в поддерживающий режим.

Иногда слышу утверждения о том, что какую-то привычку можно развить за 1 месяц или даже меньше. Это только отчасти верно, а в остальном — неверно. За месяц привычка экономить уже в какой-то мере, конечно, может сформироваться. Но нам нужно, чтобы навык экономии не только сформировался, но развился и закрепился. А для этого нескольких недель явно недостаточно.

Это только отчасти верно, а в остальном — неверно. За месяц привычка экономить уже в какой-то мере, конечно, может сформироваться. Но нам нужно, чтобы навык экономии не только сформировался, но развился и закрепился. А для этого нескольких недель явно недостаточно.

Вам уже будет казаться, что всё это бесполезно, что выработать привычку к экономии для вас невозможно, что это только для избранных с огромной силой воли и еще как-то.

Вам уже будет казаться, что всё это бесполезно, что выработать привычку к экономии для вас невозможно, что это только для избранных с огромной силой воли и еще как-то.На самом деле нет ничего дальше от истины. Практически любой человек может научиться экономить, но для этого нужно больше чем несколько недель. Для этого нужно несколько месяцев и желательно следовать хоть какой-то проверенной методике.

Итого, нужно выделить на формирование этого навыка примерно 3-4 месяца. За это время навык может сформироваться и закрепиться.

Во-вторых, начинайте с самой привычки, а не с суммы экономии.

Об этом я уже подробно писал в статье «Почему не получается экономить деньги». Если коротко, то особенно в первое время не нужно сосредотачиваться на сумме экономии, по крайней мере, не слишком сосредотачивайтесь.То есть, к примеру, если вы считаете, что очень полезно откладывать 30 % от дохода, то это еще не значит, что нужно именно эту сумму сразу стараться откладывать и расстраиваться по поводу того, что это не получается. В первое время нужно уделять основное внимание привычкам потребления, а уже они должны давать те суммы, которые вы смогли бы отложить. Именно привычки потребления – это причины из которых складывается экономия денег, а сама сумма экономии – это результат действия этих привычек. Начинать нужно не с акцента на результате, а с причин.

В первое время нужно уделять основное внимание привычкам потребления, а уже они должны давать те суммы, которые вы смогли бы отложить. Именно привычки потребления – это причины из которых складывается экономия денег, а сама сумма экономии – это результат действия этих привычек. Начинать нужно не с акцента на результате, а с причин.

Экономия и откладывание денег, как и любой новый навык, сложны для психики человека в первое время. Конечно, можно силой воли нажать на себя и заставить себя экономить. Но только на какое-то время. Потом вы практически обязательно сорветесь. Поэтому нужно держать в голове сумму экономии, но в случае, если вы не смогли столько отложить, то в этом ничего страшного нет. Главное – это работа с привычками потребления.

Например, привычка потребления – еженедельно покупать какие-то вещи или ежедневно заходить в кафе, выпивать чашку кофе, съедать бутерброд, а иногда и еще что-нибудь. Теперь если вы хотите начать копить, то начинайте не с накопления, а с прекращения привычки ежедневно ходить по кафе (или любой другой привычки неразумно тратить деньги).

В-третьих, поощряйте себя за свои успехи и не слишком ругайте за то, что вы сорвались.

Возьмем опять наш пример с привычкой ежедневно ходить в кафе. Если вы перестали ходить в кафе, то очень велика вероятность, что у вас будет возникать какой-то дискомфорт, и продержавшись пару дней или немного больше, вы всё равно пойдете в кафе.

Не нужно ругать себя за такое поведение, так как оно совершенно естественно. Очень мало людей, которые с одного своего решения взяли и бросили какую-то вредную для жизни привычку. Я, например, только читал о таких, кто взял и бросил с одного раза курить, перерасходовать средства и т.д., но в жизни сам не видел.

Я бы сказал, что они полезны, так как психика привыкает к отказу от чего-то, пускай даже на короткое время. Не нужно ругать себя за срывы. Не нужно и использовать срывы для того, чтобы перестать вырабатывать привычку. Я не призываю вас радоваться срывам, но относитесь к ним спокойно.

Я бы сказал, что они полезны, так как психика привыкает к отказу от чего-то, пускай даже на короткое время. Не нужно ругать себя за срывы. Не нужно и использовать срывы для того, чтобы перестать вырабатывать привычку. Я не призываю вас радоваться срывам, но относитесь к ним спокойно.Ценны сами усилия, которые вы приложили для того, чтобы удержаться в нашем примере от привычки ходить по кафе. Даже если вы продержались один день, потом сходили в кафе, а потом еще один день продержались, то это пускай маленькая, но победа и шаг на пути к выработке новой полезной привычки для жизни.

Соответственно и наоборот. Не нужно ждать от себя великих достижений для того, чтобы найти повод похвалить себя. Один день вы воздержались от кафе и это уже повод для того, чтобы себя похвалить. (Похвалить устно, а не сходить в кафе по этому поводу, конечно).

Я несколько раз в своей жизни менял свои привычки на другие, то есть отказывался от привычек, которые, казалось бы, плотно вошли в мою жизнь. И везде присутствовал примерно тот же алгоритм, который я описываю в этой статье.

И везде присутствовал примерно тот же алгоритм, который я описываю в этой статье.

Ни разу не было, чтобы я смог отказаться от привычки за один раз, не важно, будь это привычка к неразумным покупкам или любая другая. Всегда сначала были срывы. Но эти срывы вначале были часты, потом реже и реже. Где-то через год или даже меньше я вообще забывал, что такая привычка у меня когда-то была и необходимо сдерживаться.

В-четвертых, необходимо постоянно прилагать усилия.

Ещё один важный принцип. Необходимо постоянно, без перерывов, прилагать усилия. То есть сегодня, завтра, послезавтра и т.д., без пропусков вообще или, по крайней мере, без длительных пропусков.

Это одно из самых важных правил в выработке новой привычки или в отказе от старой. Да, срывы практически неизбежны. Да, в первое время не видно никаких результатов и продвижение совершенно незаметно. Да, кажется, что всё бесполезно. Иногда кажется, что можно пропустить выходные или праздники и т. д.

д.

И если я предлагаю вам очень мягко и дружелюбно относиться к себе, когда несмотря на прилагаемые усилия вы срываетесь или тогда, когда результаты ваших усилий совершенно незаметны, то к тому, чтобы пропускать дни для выработки привычки, нужно быть к себе немного жестче.

Пропуски снижают эффективность ваших занятий в разы, если не в десятки раз. Например, если вы сегодня заучили какой-то материал и не повторяли, то вы его полностью можете забыть через пару недель. Если же вы его кратко повторили на следующий день, то вы можете частично его помнить несколько лет. Разница огромная.

Так же и здесь. Если вы каждый день прилагаете какие-то усилия, то эти ваши усилия складываются, и в какой-то момент вы увидите всю сумму ваших усилий и порадуетесь результату.

Однако если вы сегодня вырабатываете привычку к экономии, потом пару дней пропуска и опять вырабатываете, то ваши усилия, которые вы приложили в первый день уже ушли в песок и полностью растворились. Никакого суммирования усилий происходить не будет или, по крайней мере, оно будет намного меньше, чем при ежедневных занятиях.

И если при ежедневных занятиях вы рано или поздно почувствуете эффект, то при периодических никакого эффекта не будет. А это в свою очередь, рано или поздно, приведет к тому, что вы бросите вырабатывать привычку к экономии.

Поэтому занимайтесь ежедневно, без пропусков и результаты будут.

В-пятых, записывайте вырабатываемые привычки поведения на листок и ежедневно перечитывайте.

Очень хороший инструмент для формирования любой полезной привычки и главное, очень простой. Нужно всего-то записать на листок бумаги перечень из 2-4 вырабатываемых привычек и раз в день перечитывать. Очень просто.

Но и здесь есть одна тонкость, которая иногда сводит эффективность этого инструмента к нулю или, по крайней мере, значительно снижает.

Почему люди часто перестают читать списки задач, составлять планы и т.д. Потому что эти планы, цели, задачи давят на них. Ведь человек планирует одно, но потом в течение дня этого не делает. То, что он не сделал, давит на человека и портит ему настроение. Из-за этого человек бросает составлять списки, планы и т.д.

Из-за этого человек бросает составлять списки, планы и т.д.

Но назначение списков и планов не в том, чтобы делать что-то по этому списку сегодня или завтра. Оно в том, чтобы напомнить вашему подсознанию о ваших целях. Иными словами назначение этих списков во внушении, а не в том, чтобы силой воли сегодня делать.

Поэтому если вы пишете список, состоящий из, допустим, таких пунктов как «Прекратить ходить в кафе» и т.д., то когда вы читаете этот пункт, не нужно напрягаться внутри себя, не нужно чувствовать вину за то, что сегодня вы сходили в кафе. Этот список не для вашего сознания, он для подсознания. Просто читайте каждый день список так, как будто он составлен не для вас, а для другого человека. Рано или поздно, но до подсознания дойдут эти ваши пожелания (обычно несколько недель) и вам станет намного проще соблюдать новые привычки.

В этой статье я предложил вам пять приемов для выработки привычки к экономии денег. Если вы будете пользоваться этими приемами и советами, то значительно облегчите себе жизнь. Естественно, одними этими советами не ограничивается и я рекомендую вам почитать другие статьи на сайте «Солнечные руки» в разделе «Как заработать деньги».

Естественно, одними этими советами не ограничивается и я рекомендую вам почитать другие статьи на сайте «Солнечные руки» в разделе «Как заработать деньги».

Выработайте в себе привычку к экономии и вы значительно измените свою жизнь к лучшему, по крайней мере то, что относится к деньгам. Я желаю вам успехов на этом пути.

Статья защищена законом об авторских и смежных правах. При использовании и перепечатке материала активная ссылка на женский сайт sun-hands.ru обязательна!

С уважением, Рашид Кирранов.

Как заставить себя экономить деньги: четыре полезных приема

Приветствую! Прошлый год наглядно доказал, что экономическая ситуация и в стране, и в отдельной семье может резко и неожиданно развернуться в другую сторону.

Всего пару лет назад почти все мы жили на широкую ногу. Сегодня же каждому второму приходится серьезно задумываться об экономии… Как заставить себя экономить деньги, если нет ни привычки, ни особого желания это делать?

Оглавление

- «Зачем экономить? Я нормально зарабатываю, мне хватает на все!»

- Как приучить себя к экономии? Полезные приемы

- «Морковка для ослика»

- Автоматические помощники

- Хитрим и изворачиваемся

«Зачем экономить? Я нормально зарабатываю, мне хватает на все!»

Давно заметил, что многие россияне страдают «комплексом экономии». Они считают, что экономить должны только те, кому не хватает денег на жизнь. А привычка к бережливости почему-то ассоциируется с бедностью и нищетой.

Они считают, что экономить должны только те, кому не хватает денег на жизнь. А привычка к бережливости почему-то ассоциируется с бедностью и нищетой.

Однако это совсем не так! Сейчас Вы молоды и энергичны. Ежемесячных доходов с лихвой хватает на питание, одежду, развлечения и элитный корм для кота. Вам кажется, что считать каждую копейку глупо и даже унизительно. Живем ведь всего один раз!

Но давайте заглянем вперед на 10-15-20 лет. Вы уверены, что всегда будете зарабатывать столько же или больше? Учитываете ли в своих планах рождение ребенка, уход за пожилыми родителями, серьезные болезни, или дома за городом, ? А ? В России прожить на пенсию от государства невозможно в принципе.

На мой взгляд, грамотная экономия позволит, как минимум, создать собственный резервный фонд и выйти со временем на приличный !

Как приучить себя к экономии? Полезные приемы

По себе знаю, что приучить себя к экономии не так-то просто. Тем более, когда вокруг столько соблазнов. Да и привычка тратить деньги на всякую ерунду тоже без боя, как правило, не сдается.

Да и привычка тратить деньги на всякую ерунду тоже без боя, как правило, не сдается.

Голос в голове очень убедительно доказывает, что вот без этой штучки ты будешь выглядеть «не так», а вот эта вкусняшка мгновенно поднимет тебе настроение. Что-что, а обманывать самого себя современный человек научился мастерски.

Предлагаю несколько хитростей и приемов, которые помогут выработать привычку экономить и , не отказывая себе в самом необходимом!

«Морковка для ослика»

Вначале нужно побороть свой страх перед «далеким будущим». Первые итоги экономии должны быть быстрыми и наглядными. Вы должны уговорить себя экономить, соблазняя выгодами от бережливости.

Например, Вы хотите купить что-то бесполезное в принципе, но очень симпатичное лично для Вас. У каждого из нас есть список таких «глупых» покупок, которые откладываются из месяца в месяц. В зависимости от уровня доходов, это может быть новая компьютерная игра, полет на воздушном шаре, кальян или билет на концерт легендарной группы.

Поставьте себе цель: купить этот милый пустячок за сэкономленные за месяц (два, три) деньги! Поверьте, такой «приз» — лучший мотиватор!

Автоматические помощники

Хорошо, что мы живем в век пластиковых карт и компьютерных приложений! Если нет силы воли, на помощь приходят сервисы и опции, которые позволяют копить и экономить практически без нашего участия!

Во-первых, подписываемся на рассылки самого крупного купонного агрегатора. Того, где собраны предложения ВСЕХ купонных сайтов города (КупиКупон, Много.ру и прочие). Время от времени просматривайте предложения, приходящие на электронную почту. Часто там попадаются ОЧЕНЬ выгодные варианты!

Во-вторых, не отказывайтесь от скидочных карт! Просто запретите себе ходить за покупками без карты с 2-5% скидкой.

Создайте отдельный денежный фонд для покупок на распродажах. Под Новый год, например, со скидкой до 70% можно купить не только продукты и одежду, но и мебель, электронику, бытовую технику, обучающие курсы и абонементы в спортклуб и бассейн!

В-третьих, поставьте на телефон . Благо, их сейчас предлагается море. Одни ищут товар по самой низкой в городе цене. Другие, фиксируют все движения по банковской карте и предупреждают своего владельца о выходе за пределы лимита («границу» можно установить самостоятельно).

Благо, их сейчас предлагается море. Одни ищут товар по самой низкой в городе цене. Другие, фиксируют все движения по банковской карте и предупреждают своего владельца о выходе за пределы лимита («границу» можно установить самостоятельно).

В-четвертых, подключите к банковским и скидочным картам удобные опции формата «Мелочь в копилку». Кстати, и старая-добрая копилка на полке в прихожей тоже не помешает.

Ограничиваем доступ к накоплениям

Если руки так и тянутся к отложенным денежкам, максимально ограничиваем доступ к «капиталу». Проще всего поменять рубли в валюту. Или открыть банковский вклад с возможностью пополнения и штрафом за досрочное снятие.

Хитрим и изворачиваемся

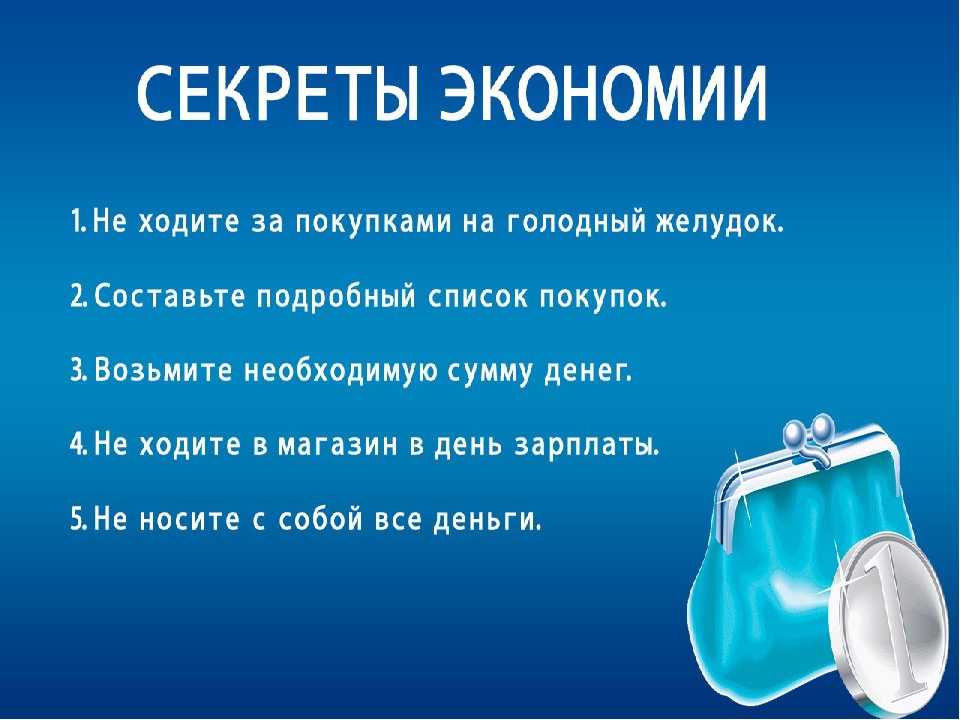

В вопросах экономии все уже давным-давно придумали за нас. Нужно лишь не забывать применять простые хитрости и приемы в повседневной жизни:

- Отправляясь в магазин, обязательно составьте список покупок (давая себе разрешение на одну-две незапланированные «вкусняшки»)

- Игнорируем магазины в день зарплаты

- Не ходим за продуктами на пустой желудок

- Не носим с собой крупные суммы денег

- Оставляем на карте большую часть зарплаты (не снимаем все в первый же день)

- на конкретные цели (в виде банковского депозита или наличных в тумбочке).

Например: «На поездку на море», «На покупку дома», «На шкаф-купе», «На форс-мажор». Деньги оттуда не перемешиваем между собой и не тратим на что-то другое.

Например: «На поездку на море», «На покупку дома», «На шкаф-купе», «На форс-мажор». Деньги оттуда не перемешиваем между собой и не тратим на что-то другое.

Например: «На поездку на море», «На покупку дома», «На шкаф-купе», «На форс-мажор». Деньги оттуда не перемешиваем между собой и не тратим на что-то другое.

Например: «На поездку на море», «На покупку дома», «На шкаф-купе», «На форс-мажор». Деньги оттуда не перемешиваем между собой и не тратим на что-то другое.И не забываем время от времени хвалить и поощрять себя за «успехи в экономии».

А как Вы заставляете себя экономить? Подписывайтесь на обновления и делитесь ссылками на самые интересные посты с друзьями в социальных сетях!

6 способов заставить себя больше экономить и меньше тратить

То, сколько вы тратите или откладываете, зависит от привычки. Это хорошая новость, потому что это означает, что вы можете обмануть себя, чтобы сэкономить больше. Вот как.

Вы знаете, что если вы будете делать достаточное количество скручиваний и прыжков, ваш живот станет сильнее, и вы немного похудеете.

По мнению экспертов в области психологии, разум — это просто еще одна мышца, которая работает точно так же. Если вы тренируете мозг, вы можете укрепить свое финансовое здоровье и избавиться от беспокойства, связанного с деньгами.

Если вы тренируете мозг, вы можете укрепить свое финансовое здоровье и избавиться от беспокойства, связанного с деньгами.

Мы попросили Райана Т. Хауэлла, доктора философии, доцента факультета психологии Университета штата Сан-Франциско и соучредителя Beyond the Purchase, аналитического центра о том, как и почему люди тратят деньги, объяснить, как вы можете используйте силу разума, чтобы заставить себя покупать меньше, платить по долгам и больше откладывать.

Что впереди:

Размещайте визуальные напоминания о своих финансовых целях в стратегически важных местах

Копите на что-то большое, например на отпуск? Или пытаетесь свести баланс кредитной карты к нулю?

Разместите визуальное напоминание в местах, на которые вы часто смотрите.

Например, распечатайте фотографию своего следующего идеального места для отпуска и оберните ею свою дебетовую карту или измените фоновую фотографию на мобильном телефоне.

Если вы большой покупатель в Интернете, но хотите погасить долг по кредитной карте, измените фоновое изображение на экране вашего компьютера на большой жирный ноль.

«Это помогает избавиться от эмоционального возбуждения при покупке и превращает ее в обдуманный, познавательный процесс, — говорит Райан.

Найдите более дешевый тарифный план

Многие из нас тратят гораздо больше денег, чем нужно, на свои тарифные планы. Есть много альтернатив дорогим известным операторам мобильной связи, например, FreedomPop.

Давайте сравним самый популярный план FreedomPop с неограниченным текстом, разговорами и 2 ГБ данных по цене 24,99 доллара США (после бесплатной месячной пробной версии!) с Verizon, AT&T и Sprint. За этот же план Verizon берет с вас 40 долларов, AT&T берет с вас 50 долларов, а Sprint выбирает план на 3 ГБ вместо двух по 50 долларов.

Вы можете сказать, что FreedomPop должен иметь неравномерное покрытие или брать слишком большую цену, чтобы купить новый телефон, — должен же быть какой-то подвох. Что ж, вы ошибаетесь.

FreedomPop получает покрытие через Sprint, поэтому везде, где работает ваш телефон Sprint, будет работать и FreedomPop. И по сравнению с Verizon, FreedomPop работает так же хорошо в нестабильных районах покрытия, таких как Мэн.

И по сравнению с Verizon, FreedomPop работает так же хорошо в нестабильных районах покрытия, таких как Мэн.

FreedomPop также предлагает гораздо более доступную с финансовой точки зрения покупку телефона. Android-телефон Moto E 2nd Gen LTE стоит всего 29 долларов.0,99 по сравнению с сотнями, которые вы могли бы потратить на телефон в другом месте.

План FreedomPop на 2 ГБ предназначен для тех, кто проводит много времени, глядя в свой телефон. Если вы обычный пользователь телефона, FreedomPop может предложить вам бесплатный тарифный план. Да, бесплатно. Вы можете бесплатно получать 200 минут разговоров, 500 текстовых сообщений и 500 МБ данных каждый месяц.

При выборе тарифного плана для телефона обязательно подумайте о том, что вам действительно нужно, и убедитесь, что вы выбрали тарифный план, который не взимает плату за то, чем вы не пользуетесь.

Придерживайтесь инструментов и приложений для составления бюджета, даже если они вас расстраивают.

Приятно контролировать свои финансы, правда?

Да, пока.

Не удивляйтесь, если вы начнете чувствовать себя подавленным, как только начнете вводить цифры о покупках или увидите — на этих аккуратных цветных графиках — насколько далеко вы ушли от своего бюджета.

«Эти инструменты упростили и упростили отслеживание денег, — говорит Райан. «Но знание может быть болезненным. Неприятно знать, что у тебя что-то не получается».

Но держись, советует Райан. «Это как упражнение», — говорит он. «Поначалу это болезненно. Но потом вы начинаете получать от этого удовольствие или, по крайней мере, понимаете, что дискомфорт того стоит. Осознание того, что вы тратите слишком много денег, не приносит удовольствия, но боль, связанная с огромным долгом по кредитной карте, еще хуже».

Существует также простой способ сэкономить деньги, похожий на приложения для ведения бюджета, но он работает за вас.

Скорее всего, у вас есть несколько подписок, на которые вы быстро подписались, но забыли о которых не было возможности отменить. Может быть, это ваш абонемент в спортзал или сайт фрилансеров, который вам больше не нужен, потому что вы завалены работой.

Может быть, это ваш абонемент в спортзал или сайт фрилансеров, который вам больше не нужен, потому что вы завалены работой.

В любом случае бесплатная финансовая служба Trim найдет и отменит эти подписки для вас. Все, что вам нужно сделать, это связать информацию о вашем банке и кредитной карте с их сервисом (не волнуйтесь, они загружают только транзакции, связанные с подписками). Затем они отправляют вам текстовое сообщение со всеми вашими подписками (Netflix, Hulu, ваш тренажерный зал и т. д.), и вы можете отменить их, ответив «Отменить [вставьте подписки здесь]».

Не покупайте обновления

В наши дни продавцы предлагают обновления почти для всего. Но в большинстве случаев обновление не стоит затрат.

«Подумайте о концерте или бейсбольном матче, — говорит Райан. «Разве есть разница между носовыми кровотечениями и десятью рядами до носовых кровотечений? Если вы не платите за апгрейд, который позволит вам оказаться за землянками или в десятом ряду, не покупайте апгрейд».

Подождите 24 часа, чтобы купить ненужные предметы

Избегайте розничной терапии.

«Если вы бесцельно бродите по торговому центру, и вам плохо из-за карьеры или чего-то еще, и вы видите новый сверкающий телефон, вы можете подумать: «Это сделает меня счастливым», — говорит он.

Но исследования показывают, что радость от новой покупки обычно исчезает. Все, что у вас осталось, — это долг от этих покупок или меньше денег, которые можно положить на сбережения. Чем меньше у вас денег, тем больше стресса вы будете испытывать.

Но иногда вам нужен новый телефон или новая одежда. Итак, когда можно совершать эти покупки? Когда тебе нужно 24 часа, чтобы все обдумать.

«По прошествии 24 часов вы, вероятно, не совершаете эмоциональную покупку, — говорит Райан. «Вы либо действительно этого хотите, либо решили, что покупка действительно сблизит вас с семьей и друзьями».

При покупках или питании вне дома, если общая сумма меньше 100 долларов, используйте наличные

В последний раз я пользовался банкоматом более двух недель назад, когда снял 100 долларов. Мне тяжело добираться до банкомата, особенно в холодную погоду. Теперь, когда я могу вносить чеки через мобильное приложение Чейза, у меня еще меньше причин обращаться в реальный банк.

Мне тяжело добираться до банкомата, особенно в холодную погоду. Теперь, когда я могу вносить чеки через мобильное приложение Чейза, у меня еще меньше причин обращаться в реальный банк.

Я только что проверил свой бумажник, и у меня там все еще есть 80 долларов (мой муж стащил 20 долларов).

С тех пор я точно потратил деньги — я просто всегда расплачиваюсь дебетовой картой в магазинах и ресторанах.

Несмотря на то, что я знаю, что у меня есть наличные в кошельке, когда я оплачиваю счет, я не хочу их использовать. Я продолжаю говорить себе, что они могут мне понадобиться в случае чрезвычайной ситуации (хотя, когда я думаю об этом, я не уверен, что наличные действительно помогут мне) или если я пойду в ресторан, где принимают только наличные. Но когда я думаю об этом, это смешно. Я могу просто перестать быть таким ленивым и больше ходить к банкоматам.

По словам Райана, ваш мозг посылает много сигналов «не делайте этого», когда вы знаете, что у вас в кармане только наличные деньги. «Исследования показывают, что расплачиваться наличными неудобно, — говорит он. «Вы действительно понимаете, с чем расстаетесь, когда пользуетесь наличными. У вас нет такого же опыта с пластиком».

«Исследования показывают, что расплачиваться наличными неудобно, — говорит он. «Вы действительно понимаете, с чем расстаетесь, когда пользуетесь наличными. У вас нет такого же опыта с пластиком».

Вероятно, вам не следует носить с собой кучу наличных денег. Ведь кошельки иногда теряются или крадут. Но Райан считает, что у него с собой около 100 долларов, и использование этой суммы для оплаты счетов окупится в долгосрочной перспективе.

Какие хитрости и советы для экономии денег у вас есть? Оставить комментарий.

Подробнее:

- Как сэкономить, когда вы были рождены тратить

- Использование нескольких банковских счетов для контроля расходов

Родственные инструменты

Сохраните свой первый или СЛЕДУЮЩИЙ 100 000 долларов США

Подпишитесь на бесплатные еженедельные советы по деньгам, которые помогут вам зарабатывать и экономить больше

Мы обязуемся никогда не передавать и не продавать вашу личную информацию.

Об авторе

Всего статей: 37

Пэтти Ламберти

Всего статей: 37

Пэтти Ламберти — внештатный писатель и профессиональный резидент Чикагского университета Лойола, где она преподает журналистику и курирует выпускную программу по цифровым технологиям. медийное повествование. Если она ничего не знает о деньгах, вы можете быть уверены, что она найдет нужных людей, чтобы выяснить это. Вы можете узнать больше о ней на сайте www.pattylamberti.com. И если у вас есть какие-либо идеи для историй или вопросы о денежном этикете, на которые вы хотите, чтобы она или эксперт ответили, напишите ей по адресу [email protected]

Подробнее от этого автора

Как заставить себя откладывать больше денег

, Нил Франкл, CFP®, Статья представляет мнение автора. Этот пост может содержать партнерские ссылки. Пожалуйста, прочитайте наше раскрытие для получения дополнительной информации.

Если вы пытались сэкономить больше денег, но не добились такого успеха, как вы думаете, не беспокойтесь. Следующий пост должен помочь вам встать на правильный путь. Давайте перестанем ходить вокруг да около и сразу приступим к Пилигриму.

1. Поймите силу времени

Время — это самое ценное, что у вас есть, и важно понимать, насколько оно действительно мощно. Посмотрите на диаграмму ниже. Он иллюстрирует результаты того, что происходит на основе двух различных сценариев экономии. Эми начинает копить сразу после окончания колледжа. У нее не было никаких студенческих долгов, о которых нужно беспокоиться, поэтому у нее есть деньги, чтобы вкладывать их в работу. Предположим, она может заработать 5% от балансового фонда, который она добавляет на свой пенсионный счет. Она откладывает 500 долларов в месяц, пока не выйдет на пенсию в 65 лет с 9 долларами.05k — крутые бобы.

Второй сценарий описывает, что происходит с Сэмом. Когда он закончил колледж, ему пришлось выплачивать студенческие кредиты. В конечном итоге он следует плану сбережений Эми, но начинает делать это только тогда, когда ему исполняется 32 года. В итоге он получает 502 тысячи долларов. Это, конечно, неплохо, но если бы он смог начать экономить сразу после школы, ему было бы намного лучше.

В конечном итоге он следует плану сбережений Эми, но начинает делать это только тогда, когда ему исполняется 32 года. В итоге он получает 502 тысячи долларов. Это, конечно, неплохо, но если бы он смог начать экономить сразу после школы, ему было бы намного лучше.

Когда ты молод, вполне естественно чувствовать, что у тебя есть все время мира. И, надеюсь, у вас впереди долгая жизнь и много времени. Но поскольку время — самый ценный актив, важно не растрачивать это сокровище.

Если вы долго колебались, пытаясь реализовать свой план сбережений, сначала поймите, насколько дорого обходится прокрастинация. Надеюсь, это даст вам мотивацию (т. е. пинок под зад), необходимую для начала.

2. Приоритеты

Для людей совершенно нормально иметь конкурирующие финансовые цели. Если вам нужно накопить на машину, дом и пенсию, что вы делаете в первую очередь? При прочих равных вам, вероятно, следует ежемесячно откладывать деньги на все три цели. Но, скорее всего, у вас нет «жизни при всех равных условиях». В разные периоды жизни у вас будут разные приоритеты. Ваша конкретная ситуация будет диктовать, что делать. Тем не менее, у меня есть несколько общих советов:

В разные периоды жизни у вас будут разные приоритеты. Ваша конкретная ситуация будет диктовать, что делать. Тем не менее, у меня есть несколько общих советов:

- Минимизируйте транспортные расходы.

- Сохраняйте разумные расходы на жилье

- Определите сумму, которую вы должны накопить на пенсию, и сделайте это своим приоритетом.

Опять же, будут времена, когда будет невозможно достичь такого баланса. Но это хорошая цель для стрельбы.

Установив приоритеты, вам будет легче вдохнуть жизнь в вашу сберегательную программу. Без ясности слишком легко просто сдаться.

3. Отследить

Если вы хотите высвободить деньги для своего сберегательного плана, начните с того, чтобы узнать, откуда эти деньги возьмутся. Лучший способ сделать это — отследить, куда сейчас уходят деньги. Как только вы определите вещи, на которые вы тратите деньги, которые на самом деле не являются приоритетными, вам будет легче сократить их и направить средства на ваши сберегательные цели.