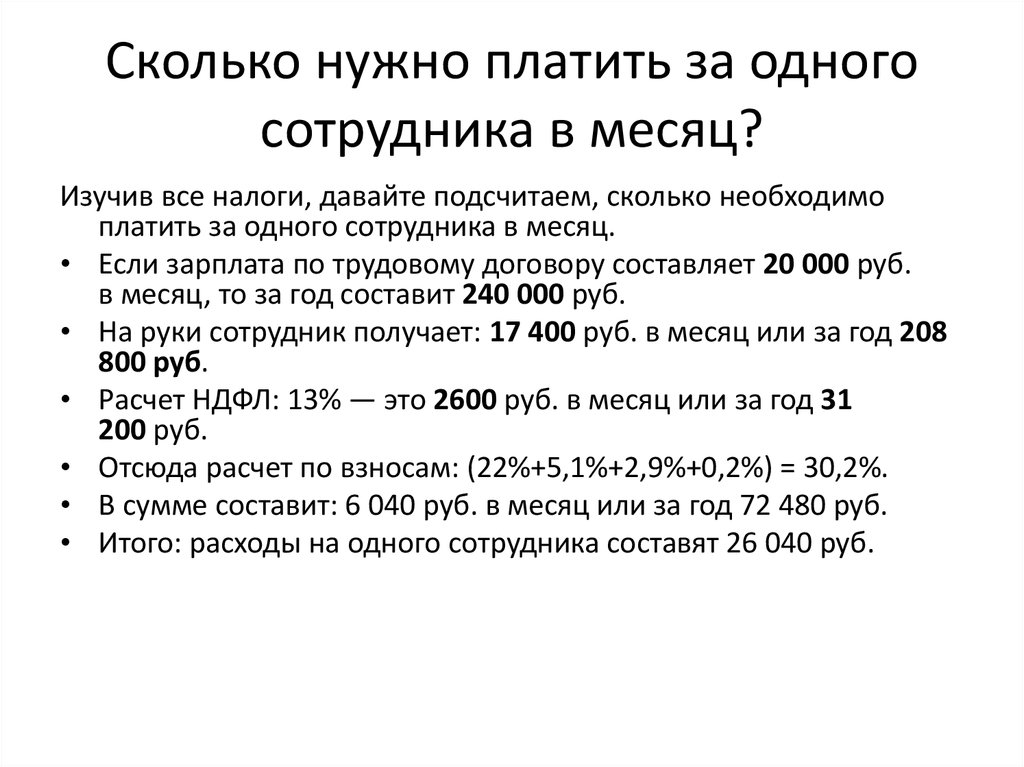

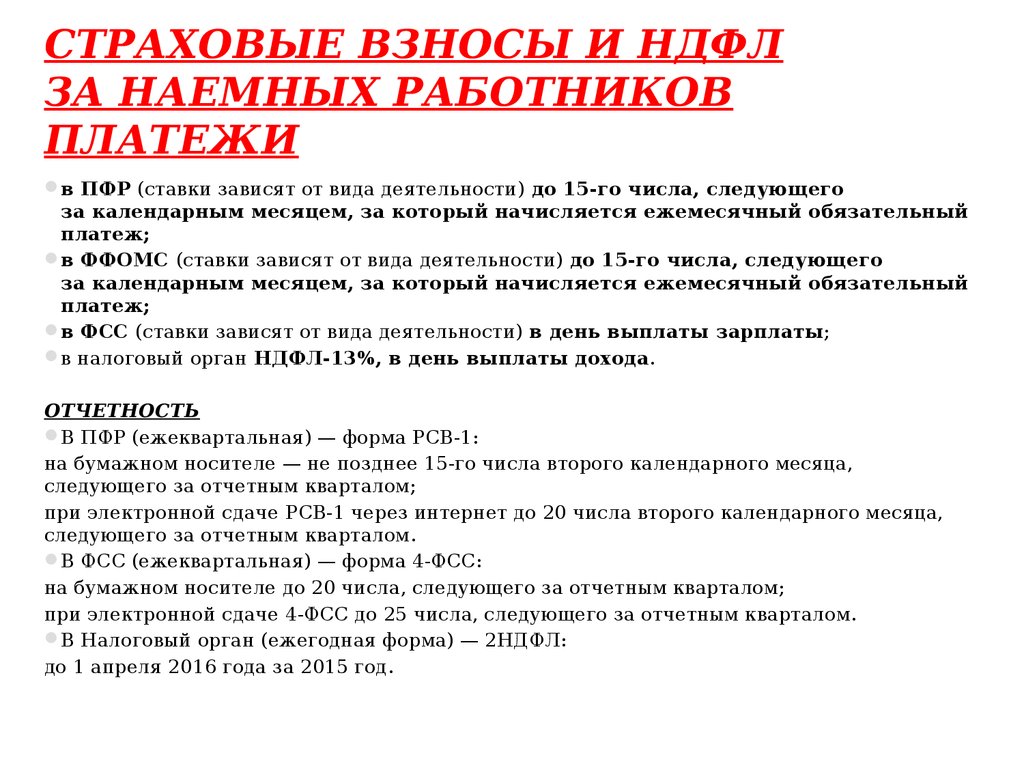

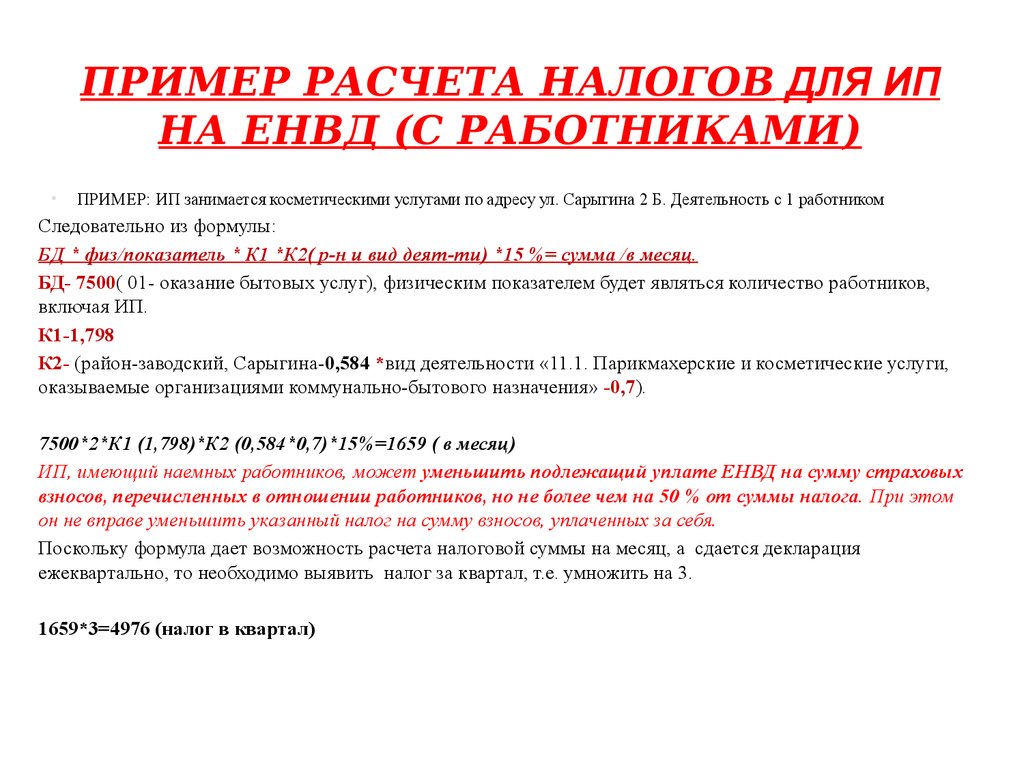

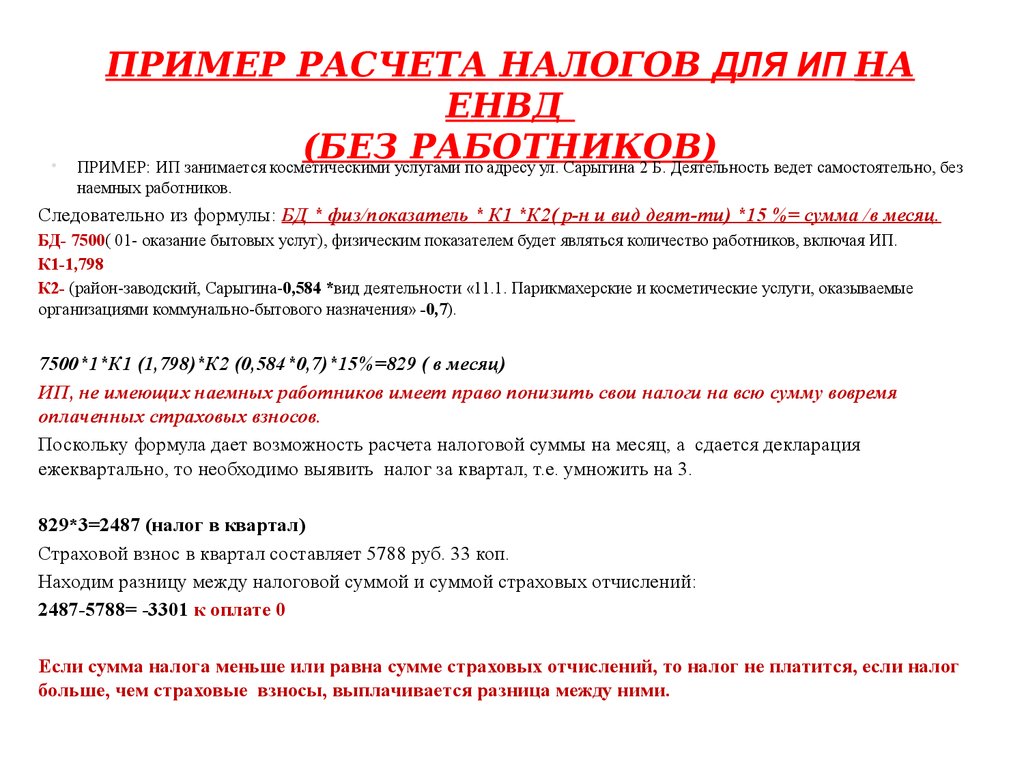

Обязан ли ИП платить страховые взносы, если он трудоустроен и за него платит работодатель

Работодатели обязаны платить страховые взносы за работников, а ИП без штата — за себя. Когда человек работает в найме и параллельно держит своё ИП, взносы платятся дважды — так задумано по закону. Но у нас есть лайфхаки, как платить меньше.

Как платят пенсионные и медицинские взносы

Работодатель платит страховые взносы за каждого работника в размере 27,1 % от зарплаты. Делает он это каждый месяц.

ИП платит взносы от своей деятельности. Платить надо за год. Взносы состоят из двух частей: фиксированной и дополнительной в виде процента от доходов. Фиксированную часть нужно платить всегда, даже если через ИП не работали, или работали, но дохода не было. В 2022 году фиксированная часть равна 43 211 ₽, из неё 34 445 ₽ — это пенсионный взнос и 8766 ₽ — медицинский взнос. Плюс с дохода больше 300 000 ₽ за год надо заплатить 1 %.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Почему взносы надо платить и там, и там

Если человек работает в найме и одновременно у него есть своё ИП, взносы платятся два раза. Первый раз платит работодатель, второй — сам ИП. Двойного налога тут нет, потому что работодатель и ИП — два разных плательщика. Это следует из п. 2 ст. 419 НК РФ и подтверждено Минфином в письмах № 03-15-05/23396, 03-15-05/11276, 03-15-05/10358 и 03-15-05/36944.

Первый раз платит работодатель, второй — сам ИП. Двойного налога тут нет, потому что работодатель и ИП — два разных плательщика. Это следует из п. 2 ст. 419 НК РФ и подтверждено Минфином в письмах № 03-15-05/23396, 03-15-05/11276, 03-15-05/10358 и 03-15-05/36944.

Часть пенсионных взносов идёт на индивидуальный счёт человека, часть — в общий котел ПФР. Медицинские взносы полностью идут в общий котел ФОМС. Получается, у работника с ИП за счёт двойных взносов будет больше накопительная пенсия.

К примеру, маркетолог работает по трудовому договору в компании, а параллельно покупает газель, открывает ИП и занимается грузоперевозками. Работодатель продолжит платить за маркетолога 27,1 % взносов. Плюс сам маркетолог как ИП будет платить минимум 43 211 ₽ за полный год.

Взносы не перекрываются, даже если человек с ИП трудоустроен в своём же бизнесе, например, у себя в ООО директором.

Если вы наёмный работник и только открыли ИП, почитайте нашу статью, как и в какой срок надо платить страховые взносы.

Статья: страховые взносы ИП за себя

Взносы надо платить, даже если ИП не принесло ни копейки дохода. Хотя, казалось бы, за человека заплатил работодатель — письмо Минфина № 03-15-05/72147.

ИП платит взносы на налоговых режимах ОСНО, УСН, ЕСХН и патенте. Исключение — взносы не платит ИП на налоге для самозанятых — про это будет в следующем разделе.

За неуплату взносов налоговая насчитает пени и выставит требование. Если не платить и после требования, налоговая заблокирует счёт ИП.

Однако вот случаи, когда взносы за «ИП + найм» платят только один раз:

🙅♂️ Если работник оформлен по договору ГПХ — после регистрации ИП за исполнителя не нужно платить налоги и взносы.

🙅♂️ Если ИП не оформлено — взносы платят только после официальной регистрации. Если в нашем примере маркетолог иногда оказывают услуги на своей газели, но ИП у него нет, взносы он не платит. Но тут возникает обязанность платить с дохода от перевозок 13 % НДФЛ, а это невыгодно.

🙅♂️ Есть исключение для патентных поверенных — они приравнены к ИП. Если поверенный работает в найме, то не платит взносы за себя — письмо Минфина № 03-15-05/28321.

Как ИП платить меньше

Вот способы уменьшить налоговые расходы ИП.

Не платить взносы, если нет дохода по причинам из закона. С ИП снимается обязанность платить взносы за периоды из ч. 7 ст. 430 НК РФ и ч. 1 ст. 12 Закона о страховых пенсиях. Вот они:

- Служба в армии;

- Декрет до 1,5 лет;

- Время в СИЗО и тюрьме, если потом человека реабилитировали;

- Командировка с супругами военными и дипломатами.

Провалы в бизнесе, кредиты и экономические кризисы не освобождают ИП от страховых взносов.

Посмотрите в нашем разборе, как оформить освобождение.

Статья: когда ИП освобождён от страховых взносов за себя

Перейти на налог для самозанятых — если ИП подходит под критерии для этого налога. Коротко: ИП не должен торговать чужим товаром, быть агентом, продавать маркируемые и подакцизные товары и зарабатывать больше 2,4 миллиона в год.

Пока ИП находится на налоге для самозанятых, он освобождён от страховых взносов. Но и двойная пенсия не копится. Это правило — из п. 11 ст. 2 Закона № 422-ФЗ.

Трудоустроенному ИП перейти в самозанятость выгодно. Сорок тысяч в год — часто непосильные — можно законно не платить. А пенсия всё равно растёт за счёт работодателя.

При переходе на самозанятость надо отказаться от УСН, ЕСХН и патента, совмещать нельзя. Как и в какой срок это сделать, чтобы переход на самозанятость состоялся и взносы точно отменили, мы подробно рассказали в статье.

Статья: как ИП перейти на налог для самозанятых

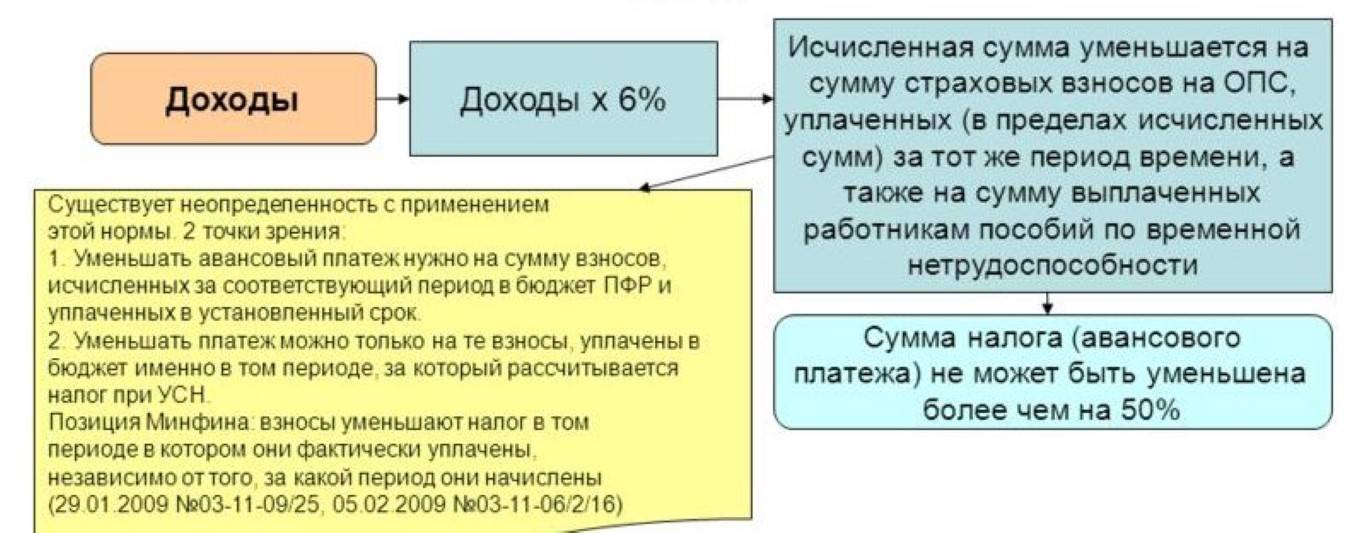

Уменьшить на страховые взносы налог. Такое возможно на УСН «Доходы» и патенте. А на УСН «Доходы минус расходы» взносы включают в расходы. Страховые взносы придётся заплатить живыми деньгами. Но за счёт них налог будет меньше, а иногда даже получится к уплате ноль.

Статья: как уменьшить УСН и патент на страховые взносы

Закрыть неработающее ИП. Пока ИП числится у налоговой в реестре, страховые взносы будут капать месяц от месяца. Если бизнес не идёт, ИП стоит закрыть. А оставшиеся взносы погасить не позднее 15 дней с даты снятия с учёта в налоговой.

Пока ИП числится у налоговой в реестре, страховые взносы будут капать месяц от месяца. Если бизнес не идёт, ИП стоит закрыть. А оставшиеся взносы погасить не позднее 15 дней с даты снятия с учёта в налоговой.

Статья: как закрыть ИП

🚀

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Начать обучение

Ещё можно уволится и сотрудничать с работодателем как ИП

ИП может оказывать услуги своему работодателю вместо работы по найму. Тогда работодатель не будет платить 27,1 % взносов. Сразу скажем, что вариант не подходит для ИП на налоге для самозанятых: с оплаты от бывшего работодателя этот налог платить нельзя, придётся платить НДФЛ — ч. 2 ст. 6 Закона № 422-ФЗ.

Менять договор надо осторожно. Услуги ИП не должны подменять найм. То есть это должен быть реально новый формат работы, не только по бумагам. ИП и бывший работодатель станут равными контрагентами.

Если работа в найме и как ИП разная, то ИП надо добавить код ОКВЭД для услуг работодателю. К примеру, наш ИП с грузоперевозками может быть маркетологом только с дополнительными ОКВЭД с услугами маркетинга.

Статья: как изменить коды ОКВЭД

Статья актуальна на

Налоги для удалёнки, 183 дня за границей, НДФЛ в 30 процентов, какие налоги для работающих за границей

Речь идёт об удалёнщиках и бежавших от мобилизации людей, которые официально трудоустроены и получают зарплату в России. Для них может не только увеличиться налоговое бремя, но и встать вопрос о невозможности работать по трудовому договору.

Как заставят платить уехавших

Министр финансов Антон Силуанов предложил ввести для уехавших из страны россиян НДФЛ на уровне 30%. По его словам, это справедливая мера, которая должна касаться граждан, получающих выплаты с территории РФ. Аналитики поясняют, что это не просто мнение министра, а, по-видимому, элементы той политики, которую начало проводить государство.

Напомним, Роструд заявил, что трудовое законодательство РФ вообще не предусматривает возможность заключения трудового договора о дистанционной работе с сотрудником, который трудится за пределами России. Работодатели на эти посылы отреагировали изменением трудовых договоров для удалёнщиков на соглашение гражданско-правового характера (ГПХ). Такие «бумажные манёвры» устранили возможные вопросы от налоговиков, ведь по российскому законодательству сотрудник не должен подавать декларацию и не обязан платить повышенный НДФЛ за то время, которое он работает не из России, так как подоходный налог платится в стране пребывания.

Но, как оказалось, ситуация разрядилась только на время. Теперь Минфин решил, что доходы тех, кто находится на удалёнке, нужно относить к вознаграждению, полученному от источников в России. В этом случае сотрудникам, отсутствующим в России более 183 календарных дней, придётся платить НДФЛ 30% от зарплаты, а всем остальным — 13% либо 15%, в зависимости от получаемого ими дохода.

— Такой подход заставит работодателей платить более высокие отчисления за работников, проживающих вне РФ, очевидно, что эти выплаты будут производиться за счёт вознаграждения самого работника, — считает начальник аналитического отдела компании «Риком-Траст» Олег Абелев. — Для некоторых компаний проще будет вообще прекратить отношения с иностранными удалёнщиками, особенно если договорённости с ними оформлены в виде ГПХ, конечно, это применимо, если эти работники не выполняют какую-то уникальную функцию.

В России ужесточат миграционные законы: как теперь будут жить иностранцы

Как ФНС отследит заграничного работника

Фото © Shutterstock

Сейчас Федеральная налоговая служба (ФНС) в автоматическом режиме не собирает и не обрабатывает данные россиян об их перемещениях за границу, однако теоретически у налоговиков есть такая возможность.

— ФНС обладает данными не только о пребывании или перемещениях налогоплательщиков, но и о наличии объектов недвижимости за границей, бизнеса, пребывания семьи и так далее. Где и сколько времени находился гражданин в разные периоды, когда работодатель выплачивал ему вознаграждение, вычисляется довольно просто, ведь в этом помогают и банки, — поясняет ведущий финансовый эксперт компании «Аналитика Онлайн» Глеб Задоя. — Если будет установлено нарушение правила «183 дней», то с большой вероятностью налоговики потребуют заплатить НДФЛ 30%.

Некоторые специалисты считают, что пока преждевременно рассуждать о возможности тотального применения принципа повышенного налогообложения к тем, кто находится за рубежом.

— Сейчас налоговые санкции применить сложно, для этого надо доказывать не только сам факт длительного отъезда, но и то, что в этот период велась трудовая деятельность на территории РФ, — отмечает управляющий партнёр Международной юридической компании Legal World Ирина Калинина. Однако эксперт не исключает варианта, что когда дело коснётся госполитики, то процесс мгновенно упростится.

По его словам, теоретически снизить налоги для удалёнщиков за границей можно, став, например, индивидуальным предпринимателем (ИП) или даже самозанятым. Однако нужно учесть, что у этих категорий есть ограничения по сумме годового дохода.

Минфин хочет отказаться от налогов за продажу наследственной и подаренной недвижимости

Фото © Shutterstock

Справедливо ли поднять налоги для тех, кто работает дистанционно из других стран?

Да, пусть платят больше

Нет, для них не нужно менять налоги

Им и так трудно за границей, для них нужно снизить налоги

Это все беглецы и предатели, их нужно наказать рублём

Максим Греков

- Статьи

- фнс

- Политика России

- Политика

Комментариев: 2

Для комментирования авторизуйтесь!

Часто задаваемые вопросы: Налоговые новости программы стипендий

Мы обновили налоговую информацию для программы стипендий Корпуса медсестер (Корпус медсестер SP) и Программы стипендий для коренных жителей Гавайев (NHHSP).

Вопросы

Что изменилось?

В течение 2017 года мы удерживали федеральный подоходный налог с ежемесячной стипендии участников Nurse Corps SP и NHHSP и ежегодного платежа по другим разумным расходам (ORC).

1 января 2018 г. мы удержали федеральный подоходный налог, причитающийся с других компонентов вознаграждения (т. е. оплаты за обучение и сборов). Мы также удерживаем долю «наемных работников» в налоге в соответствии с Федеральным законом о страховых взносах (FICA).

Мы сообщим обо всех средствах, предоставленных вам или вашей медицинской школе от вашего имени, в Налоговую службу (IRS) по форме W-2.

Это новая политика?

Нет. Мы выполняем указания налоговой службы.

В соответствии с разделом 117(c)(1) Налогового кодекса, все вознаграждения Медсестер SP и NHHSP облагаются налогом, поскольку они представляют собой оплату услуг студента, необходимых в качестве условия для получения квалифицированной стипендии.

Какая часть моей стипендии облагается налогом?

Все компоненты медсестер SP и NHHSP облагаются налогом. Это включает в себя обучение, сборы, ежегодный платеж ORC и ежемесячные выплаты стипендии.

Это включает в себя обучение, сборы, ежегодный платеж ORC и ежемесячные выплаты стипендии.

Удержание подоходного налога и налога FICA с сотрудников из премиальных выплат означает, что часть вашей премии может быть уменьшена, включая оплату за обучение в вашей школе.

Если удержанная сумма не покрывает ваши налоговые обязательства, вы несете ответственность за уплату остатка в IRS.

Что такое FICA?

Налог в соответствии с Федеральным законом о страховых взносах (FICA) состоит из налогов на социальное обеспечение и медицинскую помощь, уплачиваемых физическими лицами и работодателями.

Почему IRS вычла это из моего вознаграждения?

Несмотря на то, что получение награды Nurse Corps SP или NHHSP не делает вас сотрудником HRSA, IRS считает такие стипендиальные фонды «заработной платой», а HRSA — «работодателем», поскольку HRSA контролирует выплату средств.

Налог на трудоустройство (FICA) применяется ко всей сумме вознаграждения – обучению, сборам, стипендии и ORC.

Агентство должно уплатить долю работодателя в налоге FICA (7,65%) и удержать долю работника в FICA (7,65%) из вашего вознаграждения.

Должен ли я подавать налоговую декларацию в IRS?

Чтобы определить, нужно ли вам подавать налоговую декларацию, вам следует:

- Поговорить с профессиональным налоговым консультантом;

- Посетите онлайн-службу IRS; или

- Обратитесь в службу поддержки IRS по вопросам налогообложения по телефону (800) 829-1040 .

Вы не освобождаетесь от необходимости подавать налоговую декларацию в IRS, поскольку HRSA сообщило в IRS о вашем доходе от Nurse Corps SP или NHHSP.

Могу ли я рассчитать предполагаемую сумму вознаграждения после уплаты налогов?

Корпус медсестер SP и NHHSP Расчет после уплаты налогов является индивидуальной оценкой. Он включает в себя множество факторов, характерных именно для вас.

Например, сумма вашего вознаграждения, ваше семейное положение и количество надбавок, заявленных вами в W-4, Свидетельстве об удержании подоходного налога, повлияют на сумму удерживаемого федерального подоходного налога.

Мы не можем спрогнозировать сумму федерального подоходного налога, которую должен будет уплатить каждый стипендиат Корпуса медсестер или участник программы NHHSP.

Тем не менее, удержание налога FICA для каждого учащегося одинаково: доля «сотрудника» составляет 7,65% от общей суммы вознаграждения Медсестры SP или NHHSP (6,2% для социального обеспечения и 1,45% для Medicare).

Мы рекомендуем вам получить профессиональную налоговую консультацию, которая поможет вам рассмотреть вашу индивидуальную налоговую ситуацию и чистое влияние, которое могут оказать изменения в удержании налога и отчетности на ваши льготы и налоговые обязательства.

Если моя плата за обучение будет уменьшена, могу ли я взять кредит, чтобы оплатить разницу?

Мы предлагаем вам поговорить с консультантом по финансовой помощи в вашей школе медицинских профессий, чтобы узнать о финансовых возможностях, которые могут помочь вам оплатить расходы на обучение.

Могу ли я подать заявку на участие в другой государственной программе для получения дополнительных средств?

Как поясняется в соответствующем APG, вы можете искать другие источники финансирования, если вы не берете на себя другие обязательства по обслуживанию.

Предоставляете ли вы консультации или помощь в вопросах налогообложения?

HRSA не консультирует по вопросам налогообложения.

Могу ли я отказаться от награды или вернуть деньги и расторгнуть ваш контракт теперь, когда вы лучше понимаете влияние удерживаемых налогов на вашу стипендию?

Вы можете отказаться от стипендии в любое время до того, как агентство подпишет ваш контракт. После того, как вы подпишете контракт, а HRSA заверит его, контракт вступит в силу.

Мы можем расторгнуть договор не позднее 1 июня учебного года, к которому относится договор, только если вы:

- Подать письменный запрос на расторжение контракта на этот учебный год; и

- Выплата всех сумм, которые были выплачены вам или от вашего имени за этот учебный год (плата за обучение, сборы, стипендия и ORC).

Если вы соответствуете этим требованиям и мы расторгаем ваш контракт, у вас больше нет обязательств по обслуживанию в этом учебном году.

Однако, если вы получали поддержку от Nurse Corps SP или NHHSP в течение одного или нескольких предыдущих учебных лет, вы все равно будете обязаны обслуживаться в обмен на эти предыдущие годы поддержки.

Как с нами связаться

Позвоните по номеру : 1-800-221-9393 | Телетайп : 1-877-897-9910

M-F | 8:00 — 20:00 (кроме федеральных праздников)

Используйте нашу контактную форму

Как с нами связаться

Отметьте нас на Facebook

Подключиться через LinkedIn

Инструменты расчета заработной платы, налоговые ставки и ресурсы ваш надежный источник федеральной, государственной и местной налоговой информации.

На этой странице вы найдете подробное руководство по федеральному подоходному налогу, федеральному налогу на заработную плату и форме федерального удержания. Вы также можете выбрать штат, чтобы просмотреть налоговые ставки штата, налоговые формы штата и калькуляторы зарплаты штата.

Часто задаваемые вопросы

Что такое подоходный налог?

Поскольку правительство не может работать без доходов, подоходный налог взимается с физических и юридических лиц. Ставка налога обычно зависит от того, сколько денег вы зарабатываете за год.

В чем разница между федеральным подоходным налогом и подоходным налогом штата?

Правила федерального подоходного налога регулируются Налоговой службой (IRS) и одинаковы на всей территории США, тогда как каждый штат устанавливает свои собственные правила подоходного налога. Чтобы узнать о подоходном налоге в вашем штате, выберите свой штат здесь.

В чем разница между подоходным налогом и налогом на заработную плату?

Подоходный налог относится к федеральным, государственным и местным налогам на доход работника, уплачиваемым работником. Налоги на заработную плату относятся к налогам на заработную плату и заработную плату работников, уплачиваемых как работниками, так и работодателями.

Федеральный подоходный налог

Обновлено в июне 2022 г.

В этом разделе вы найдете информацию о федеральном налоге и форму федерального удержания.

Ищете информацию по конкретному штату? Выберите свой штат.

Калькуляторы федеральных зарплат

Рассчитайте свою чистую заработную плату или заработную плату, введя информацию о своей заработной плате и федеральную информацию W4.

- Федеральная регулярная формула удержания налога

- Федеральная дополнительная формула удержания налога

- 401K

- См. Больше калькуляторов

Последняя заработная плата. Налог?

Вернуться к началу

Подоходный налог штата

Выберите свой штат, чтобы узнать о налоговых ставках штата, формах удержания налогов штата и калькуляторах заработной платы штата.

Некоторые штаты и местные органы власти установили свои собственные налоговые ставки, удерживаемые с заработной платы. Предприятия и физические лица, проживающие в этих штатах, должны платить этот подоходный налог в дополнение к федеральному подоходному налогу.

Выберите свой штат из списка ниже, чтобы просмотреть его ставки налога на заработную плату, налоговые формы, калькуляторы и другие полезные ресурсы.- Алабама

- Аляска

- Аризона

- Арканзас

- Калифорния

- Колорадо

- Коннектикут

- Delaware

- Florida

- Georgia

- Hawaii

- Idaho

- Illinois

- Indiana

- Iowa

- Kansas

- Kentucky

- Louisiana

- Maine

- Maryland

- Massachusetts

- Michigan

- Minnesota

- Миссисипи

- Миссури

- Монтана

- Небраска

- Невада

- Нью-Гемпшир

- Нью-Джерси

- New Mexico

- New York

- North Carolina

- North Dakota

- Ohio

- Oklahoma

- Oregon

- Pennsylvania

- Rhode Island

- South Carolina

- South Dakota

- Tennessee

- Texas

- Utah

- Вермонт

- Вирджиния

- Вашингтон

- Западная Вирджиния

- Висконсин

- Вайоминг

- Вашингтон, округ Колумбия

- Пуэрто-Рико

- Американское Самоа

- Гуам

- Северные Марианские острова

- Виргинские острова США

Эти бесплатные ресурсы не следует рассматривать в качестве налоговой или юридической консультации.