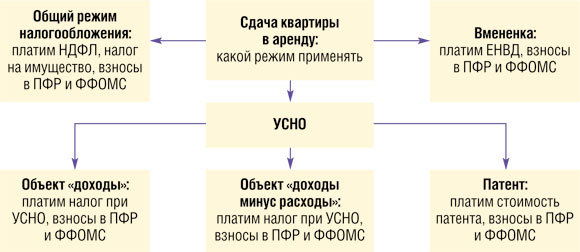

Страховые взносы ИП за работников в 2023: как считать и платить

ИП без сотрудников платят за себя страховые взносы, но не сдают по ним никаких отчетов. При найме хотя бы одного работника все усложняется: теперь ИП обязан не только платить страховые взносы за каждого работника, но и сдавать в налоговую и внебюджетные фонды несколько видов отчетности.

Какие страховые взносы перечисляет ИП за работников

Предприниматели обязаны перечислять государству страховые взносы и налог с доходов — НДФЛ за каждого сотрудника. В этой статье мы не касаемся НДФЛ, а разбираем только страховые взносы.

Работодатели платят четыре вида страховых взносов:

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на случай временной нетрудоспособности и материнства — ВНиМ;

- на травматизм.

С 2023 года первые три вида взносов объединили в единый тариф. То есть работодатель перечисляет их в налоговую одной платежкой вместо трех. Дальше уже налоговая распределяет сумму по видам страхования.

Дальше уже налоговая распределяет сумму по видам страхования.

А вот взносы на травматизм по-прежнему нужно платить отдельно. Их отправляют не в налоговую, а в СФР — Социальный фонд России. Фонд действует с 2023 года после слияния ФСС и ПФР.

Новость про объединение ФСС и ПФР

Собрали все виды взносов в таблицу.

| Вид страхового взноса | Куда платить | Основной тариф без учета льгот |

|---|---|---|

| Взносы по единому тарифу — на ОПС, ОМС и ВНиМ | В налоговую | 30% |

| Взносы на травматизм | В СФР | 0,2—8,5% |

| Всего взносов | 30,2—38,5% |

Из этих страховых взносов государство выплачивает пенсии, пособия при потере трудоспособности, декретные при рождении и уходе за малышом до 1,5 года; оплачивает медицинские услуги в случае болезни.

Взносы в налоговую нужно перечислять ежемесячно — до 28-го числа месяца, следующего за месяцем начисления.

Страховые взносы на травматизм зависят от класса профессионального риска, всего их 32. Чем выше класс риска, тем больше тариф страховых взносов. Класс определяется по основному коду ОКВЭД ИП в ЕГРИП.

Закон об обязательном страховании на травматизм

Узнать свой тариф по взносам на травматизм можно на сайте СФР.

Определить тариф взносов на травматизм

Чтобы узнать тариф, нужно ввести основной код ОКВЭД предпринимателяНапример, ОКВЭД 10.51.1 «Производство питьевого молока и питьевых сливок» относится к третьему классу профриска с тарифом 0,4%.

Loading…

За каких работников надо платить страховые взносы

ИП обязан платить взносы за всех работников: не важно, по трудовому договору они заняты или договору ГПХ. Не платить взносы можно, если исполнитель нанят по договору ГПХ — самозанятый или другой ИП.

Виды трудовых договоров

С 2023 года общий тариф взносов для выплат работникам по ГПХ такой же, как для выплат работникам по трудовому договору, — 30%. Однако за сотрудников по договору ГПХ по-прежнему не надо платить взносы на травматизм.

Однако за сотрудников по договору ГПХ по-прежнему не надо платить взносы на травматизм.

Трудовой договор и договор ГПХ: когда и какой использовать

| Вид договора с исполнителем без статуса самозанятого или ИП | Какими взносами облагаются выплаты по этим договорам |

|---|---|

| Трудовой договор | Взносы по единому тарифу и на травматизм |

| Договор ГПХ: — об оказании услуг или выполнении работ; | Взносы по единому тарифу |

| Остальные виды договоров ГПХ, например аренда или купля-продажа имущества | Взносы платить не нужно |

С каких выплат работникам надо платить страховые взносы, а с каких — нет

База для начисления страховых взносов — выплаты по договорам, которые мы перечисли выше. Но не все выплаты включают в эту базу, подробно об этом есть в 422 ст. НК РФ и ст. 20.2 закона от 24.07.1998 № 125-ФЗ.

НК РФ и ст. 20.2 закона от 24.07.1998 № 125-ФЗ.

Какие выплаты не облагаются страховыми взносами

| Примеры выплат, которые включают в базу для начисления взносов | Примеры выплат, которые не включают в базу для начисления взносов |

|---|---|

| — Аванс — Зарплату — Премии — Отпускные — Компенсацию за неиспользованный отпуск — Средний заработок за период командировки — Оплату простоя | — Государственные пособия, например по болезни — Выходное пособие при увольнении в пределах трех среднемесячных заработков — Материальную помощь до 4000 ₽ в год — Суточные в командировках: 700 ₽ в день по России, 2500 ₽ в день за границей — Стоимость проезда и проживания в командировках |

Что такое предельная база для страховых взносов

Для страховых взносов, которые уплачивают в налоговую, государство устанавливает лимит выплат работнику — предельную базу.

Если начисления работнику с начала года меньше предельной базы, страховые взносы считают по основному тарифу 30%. Если же выплаты работнику с начала года превысят этот лимит, тариф снижается до 15,1% — его применяют к превышению над предельной базой.

Если же выплаты работнику с начала года превысят этот лимит, тариф снижается до 15,1% — его применяют к превышению над предельной базой.

Тарифы при достижении предельной базы

Предельная база по страховым взносам в налоговую за сотрудников в 2023 году и основные тарифы взносов

| Выплаты работнику нарастающим итогом с начала года | Тариф |

|---|---|

| До 1 917 000 ₽ | |

| Свыше 1 917 000 ₽ | 15,1% |

Дальше разберем на примерах, как считать взносы в обоих случаях.

Примеры расчета страховых взносов

Формула расчета страховых взносов одинаковая, независимо от величины выплат работнику:

Пример расчета взносов, если выплаты работнику в пределах базы. Например, у ИП есть работник с зарплатой 60 000 ₽ и премией 15 000 ₽ в месяц. Класс профессионального риска — 1.

| Страховые взносы | Тариф | Расчет |

|---|---|---|

| На ОПС, ОМС и ВНиМ по основному тарифу в налоговую | 30% | (60 000 ₽ + 15 000 ₽) × 30% = 22 500 ₽ |

| На травматизм в СФР | 0,2% | (60 000 ₽ + 15 000 ₽) × 0,2% = 150 ₽ |

Пример расчета взносов при достижении предельной базы. Например, работник в 2023 году получает зарплату 300 000 ₽ в месяц. Посмотрим, как будет меняться тариф взносов для налоговой в этом случае. Напомним, что тарифы взносов на травматизм в СФР от величины выплат не зависят.

Например, работник в 2023 году получает зарплату 300 000 ₽ в месяц. Посмотрим, как будет меняться тариф взносов для налоговой в этом случае. Напомним, что тарифы взносов на травматизм в СФР от величины выплат не зависят.

| Месяц | Выплаты работнику нарастающим итогом | Основной тариф взносов на ОПС, ОМС и ВНиМ в налоговую | Тариф взносов на травматизм в СФР |

|---|---|---|---|

| Январь | 300 000 ₽ | 30% | 0,2% |

| Февраль | 600 000 ₽ | 30% | 0,2% |

| Март | 900 000 ₽ | 30% | 0,2% |

| Апрель | 1 200 000 ₽ | 30% | 0,2% |

| Май | 1 500 000 ₽ | 30% | 0,2% |

| Июнь | 1 800 000 ₽ | 30% | 0,2% |

| Июль | 1 917 000 ₽ 183 000 ₽ | 30% 15,1% | 0,2% |

В июле доход работника нарастающим итогом стал 2 100 000 ₽ и превысил 1 917 000 ₽ — предельную базу для взносов по единому тарифу.

Пример расчета взносов ИП по единому тарифу за июль

| Показатель | Расчет |

|---|---|

| Выплаты работнику в июле | 300 000 ₽ |

| Предельная база по взносам в налоговую | 1 917 000 ₽ |

| Превышение над предельной базой в июле | 2 100 000 ₽ − 1 917 000 ₽ = 183 000 ₽ |

| Часть выплат за июль, не превысившая предельную базу | 300 000 ₽ − 183 000 ₽ = 117 000 ₽ |

| Страховые взносы по единому тарифу по ставке — 30% | 117 000 ₽ × 30% = 35 100 ₽ |

| Часть выплат за июль, превысившая предельную базу | 183 000 ₽ |

| Страховые взносы по основному тарифу для выплат сверх предельной базы — 15,1% | 183 000 ₽ × 15,1% = 27 633 ₽ |

| Всего взносов за июль в налоговую | 35 100 ₽ + 27 633 ₽ = 62 733 ₽ |

| Всего взносы на ВНиМ | 9280 ₽ + 0 ₽ = 9280 ₽ |

В начале следующего года доходы обнуляются, и взносы надо будет считать снова по полному тарифу.

Когда платить и как отчитываться по страховым взносам

Взносы в налоговую нужно перечислять ежемесячно до 28-го числа месяца, следующего за отчетным. Если 28‑е число выпадает на выходной, крайний срок — следующий рабочий день. С 2023 года взносы оплачиваются с помощью ЕНП — единого налогового платежа. Их перечисляют на единый налоговый счет — ЕНС.

Как платить взносы через ЕНП

Страховые взносы за август нужно перевести в любой день с 1 по 28 сентября включительно. Если 28 сентября выпадает на субботу или воскресенье, крайний срок уплаты взносов переносится на понедельник.

Отдельно нужно платить взносы на травматизм в СФР. Их перечисляют не в составе ЕНП и в другой срок — до 15-го числа.

Но просто перевести взносы на ЕНС недостаточно. Чтобы налоговая списала с ЕНС нужную сумму, работодателю нужно подать уведомление. Срок — до 25-го числа месяца крайнего срока уплаты взносов.

Как подавать уведомление — на сайте ФНС

По взносам на травматизм уведомление подавать не надо, потому что их перечисляют не в составе ЕНП.

После уплаты страховых взносов работодателю необходимо подать в налоговую и СФР три отчета: ЕФС-1, РСВ и персонифицированные сведения о физлицах.

ЕФС-1 — единая форма отчетности для СФР. Она заменила четыре старые формы: 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3. Но есть нюанс: форма состоит из нескольких разделов, которые надо сдавать в разные сроки. Одинаковый только титульный лист.

Форма ЕФС-1

РСВ — отчет по взносам на ОПС, ОМС и ВНиМ, который сдают в налоговую. Его надо сдать до 25-го числа месяца, следующего за истекшим кварталом.

Форма РСВ

Персонифицированные сведения о физлицах — ежемесячный отчет в налоговую. Этот отчет — замена прежней формы СЗВ-М, который теперь надо сдавать в налоговую.

Форма персонифицированных сведений

В отчет вносят персональные данные сотрудников и суммы выплат за месяц.

Сроки сдачи отчетности по страховым взносам

| Вид отчета | Куда подавать | Сроки |

|---|---|---|

ЕФС-1, подразделы 1 и 1. | В СФР | Не позднее рабочего дня, следующего за днем: — приема на работу или увольнения работника; — заключения или расторжения договора ГПХ; — приостановки или возобновления трудового договора. При постоянном переводе работника или присвоении ему новой квалификации — до 15-го числа месяца, следующего за месяцем события |

| ЕФС-1, подразделы 1 и 1.2 | В СФР | До 25 марта года, следующего за отчетным годом |

| ЕФС-1, раздел 2 — отчет по взносам на травматизм | В СФР | До 25-го числа месяца, следующего за отчетным кварталом |

| РСВ | В налоговую | До 25-го числа месяца, следующего за отчетным кварталом |

| Персонифицированные сведения о физлицах | В СФР | До 25-го числа месяца, следующего за отчетным месяцем |

Если крайний срок представления отчетности выпадает на выходной, срок сдачи переносится на ближайший рабочий день.

Льготы по страховым взносам

С 2023 года для ИП, относящихся к малому и среднему бизнесу, предусмотрена льготная ставка на страховые взносы — 15%. Такая ставка распространяется на месячную зарплату сотрудников в части, которая превышает федеральный МРОТ на 1 января. А сумму в пределах МРОТ облагают взносами по стандартному тарифу — 30%. На взносы на травматизм льгота не распространяется.

Что такое МРОТ

Важно, чтобы бизнес был в реестре МСП, иначе на льготу рассчитывать не стоит.

Как попасть в реестр МСП

Например, сотрудник ИП из реестра МСП получает зарплату 60 000 ₽. Разберем, как рассчитывать страховые взносы

Пример расчета страховых взносов для ИП из реестра МСП

| Показатель | Расчет |

|---|---|

| Выплаты сотруднику в пределах федерального МРОТ на 1 января 2023 года | 16 242 ₽ |

| Страховые взносы по стандартному тарифу | 16 242 ₽ × 30% = 4872 ₽ |

| Выплаты сотруднику свыше МРОТ за календарный месяц | 60 000 ₽ − 16 242 ₽ = 43 758 ₽ |

| Страховые взносы по льготному тарифу | 43 758 ₽ × 15% = 6563 ₽ |

| Взносы на травматизм | 60 000 ₽ × 0,2% = 120 ₽ |

| Всего страховых взносов | 4872 ₽ + 6563 ₽ + 120 ₽ = 11 555 ₽ |

Как уменьшить налог за счет страховых взносов

По закону ИП на УСН «Доходы» может уменьшать налог, а ИП на патенте — стоимость патента максимум на 50% за счет уплаченных страховых взносов за себя и работников. Рассмотрим на примере.

Рассмотрим на примере.

Доход ИП на УСН «Доходы» за первый квартал — 2 000 000 ₽. Обязательные страховые взносы ИП за себя в 2023 году — 45 842 ₽ в год. Страховые взносы за сотрудника ИП за квартал — 68 000 ₽. Предположим, что ИП платит страховые взносы за себя равными долями по ¼ каждый квартал.

| Показатель | Расчет |

|---|---|

| Налог по УСН «Доходы» | 2 000 000 ₽ × 6% = 120 000 ₽ |

| ИП может уменьшить налог не больше чем на 50% | 120 000 × 50% = 60 000 ₽ |

| Страховые взносы ИП за себя за квартал | 45 842 ₽ / 4 = 11 460 ₽ |

| Страховые взносы за работника за квартал | 68 000 ₽ |

| Всего заплатил взносов за квартал | 68 000 ₽ + 11 460 ₽ = 79 460 ₽ |

| Сравниваем взносы и возможное уменьшение налога | 79 460 ₽ > 60 000 ₽, поэтому ИП может уменьшить налог только на 60 000 ₽ |

| Всего платежей ИП за квартал | Взносы: 79 460 ₽, из них 60 000 ₽ идут в зачет налога. Налог: 120 000 ₽ − 60 000 ₽ = 60 000 ₽. Общий платеж за квартал: 79 460 ₽ + 60 000 ₽ = 139 460 ₽ |

Важно помнить: если у ИП нет работников, то за счет уплаченных взносов он может уменьшить налог до 100%. А если есть хотя бы один — налог можно уменьшить не более чем наполовину. Главное, чтобы взносы были уплачены в том же периоде, за который исчислен налог.

Loading…

Какие налоги платит ИП, если он гражданин России, но живет в другой стране? — Евгения Мемрук на vc.ru

Как вести дела находясь за границей?

568 просмотров

Сегодня расскажу вам, что платить, если ИП уехал из России и ведет бизнес из-за рубежа. Мы в Biznesinalogi разобрали все системы налогообложения, страховые взносы и последствия неуплаты налогов.

ИП — самозанятый

Если индивидуальный предприниматель — плательщик налога на профессиональный доход (НПД) то ситуация для него складывается максимально просто, но с парой нюансов.

Применять и платить этот налог можно в независимости от того, сколько времени он находится за границей. Больше полугода или нет — значения не имеет. Главное условие — он должен оставаться гражданином РФ. Платить налог можно также, как и раньше — через приложение «Мой налог».

Вопрос тут возникает в другом. Все самозанятые указывают регион, в котором они ведут бизнес. В этом регионе должен находиться либо сам заказчик, либо ИП. Если клиентов несколько — не беда, выбрать можно на свое усмотрение. Но вот менять регион можно только один раз в год. Об этом, кстати, говорит главный закон самозанятых, который я уже как-то упоминала — 422-ФЗ.

Если у ИП-самозанятого остался хотя бы один заказчик в регионе — проблем не будет. Если клиентов из России он потерял — тогда НПД платить нельзя, и соответственно, быть самозанятым.

Но есть вариант другой — переоформиться на УСН, причем сделать это надо не позже 20 дней, с того момента как ИП снялся с учета из приложения «Мой налог».

ИП на УСН

Вот ИП растерял клиентов — с учета снялся, что делать дальше? Если он переходит на УСН, то тут я всех тоже обрадую — никаких ограничений не будет.

Платить налог ИП может вне зависимости от местоположения. Для резидентов ставка не меняется — как была 6%, так и остается.

Деньгами с расчетного счета ИП может пользоваться также, как и в России — никаких изменений из-за того, что он за границей не будет.

ИП также должен включить доходы от предпринимательской деятельности в налоговую базу по УСН.

Срок авансовых платежей остается также без изменений. Грубо говоря, пока ИП остается в своем статусе, для него ничего не меняется. Главное декларацию вовремя сдавать и налоги платить.

ИП и страховые взносы

Теперь расскажу, как дела обстоят с страховыми взносами. Даже если ИП уехал из России, но продолжает вести бизнес, страховые взносы надо платить за себя и за сотрудников (если они есть).

Какие взносы платит ИП:

- медицинское страхование;

- обязательное пенсионное страхование.

Что касается сроков и сумм, то ИП платят за себя страховые взносы с доходов, не превышающих 300 000₽, не позднее 31 декабря текущего года.

Если доходы больше 300 000₽, тогда ИП платит взнос за расчетный перидод не позднее 1 июля, который следует за истекшим расчетным периодом. Да, сложно, но вот налоговое законодательство оно такое.

Предположим, ИП за границей закрыл статус и перестал вести деятельность. Тогда страховые взносы нужно заплатить не позже 15 дней с того момента, как ИП снялся с учета.

Если ИП занимался деятельностью не с начала года, тогда сумма страховых взносов рассчитывается пропорционально месяцам, которые отработал ИП.

ИП на ПСН (патент)

Вот тут у индивидуальных предпринимателей за границей начинаются проблемы. Дело в том, что патентная система налогообложения разрешает вести бизнес в определенном регионе.

Есть те виды деятельности на патенте, которые ИП может вести физически. Ну, условно скажем, преподавать уроки или шить одежду в швейной мастерской.

Кстати, сам ИП может находиться зарубежом, а вот его сотрудники оставаться в России.

Дальше ситуация похожа на самозанятость, а именно заказчики. Если они остались в регионе, где действует патент, то право на этот спецрежим сохраняется.

Однако в случае когда в регионе нет ни заказчика, ни предпринимателя, ни его работников, ИП теряет право на патент.

Что касается уплаты налога, то тут все то же самое, как и в России — никаких новшеств нет.

Но на всякий случай. Если ИП сомневается в том, может ли он в той или иной ситуации применять патент, тогда лучше позвонить или написать в налоговую. Там дадут четкие рекомендации — возможно придется переводить бизнес на УСН.

ИП на ОСНО

Тут основная загвоздка в том, как и когда платить НДФЛ. Все зависит от того, является ли ИП нерезидентом России и в какой стране получает доход.

Поясню, чтобы было понятнее. Резидент — человек, который находится в России не менее 183 дней в течение 12 месяцев подряд. Если меньше — он нерезидент. Не считаются выезды из России на срок до шести месяцев, чтобы лечиться, учиться и ездить в командировки на месторождения углеводородного сырья.

Если меньше — он нерезидент. Не считаются выезды из России на срок до шести месяцев, чтобы лечиться, учиться и ездить в командировки на месторождения углеводородного сырья.

Я обращусь к статье 209 НК. Она гласит, что ИП-резиденты платят налог с доходов, которые получили как в России, так и за границей. А ИП-нерезиденты платят налог только от доходов в России.

Что касается ставок, то ИП-резидент платит НДФЛ 13%, нерезидент должен государству 30% и не имеет права на налоговые вычеты.

Доходы от услуг, которые ИП совершил за границей — доходы от источников не из России. То есть в случае, когда ИП по итогам года стал нерезидентом, НДФЛ он с них не платит и не декларирует.

Плюсом ИП за границей не освобождаются от уплаты земельного, транспортного налога и налога на имущество.

В общем, неважно, где ИП, главное — платить налоги.

Что будет, если ИП за границей не платить налоги

Если в течение 15 месяцев ИП не будет платить налоги и сдавать отчетность — предпринимателя закроют принудительно. У налоговиков будут все факты, чтобы прикрыть бизнес.

У налоговиков будут все факты, чтобы прикрыть бизнес.

Но это в случае, если ИП никак не будет проявлять себя больше года. Если просто не будет платить налоги, даже несколько месяцев, тогда налоговая начислит пеня за просрочку платежей.

Если после этого ИП не возобновит уплату налогов, тогда пойдут штрафы и в конце концов налоговики заблокируют счет.

Поэтому главный совет: всегда вовремя сдавайте декларации, платите налоги. Если возникают вопросы — обращайтесь к экспертам и в налоговую.

Будьте осторожны, если вы на патенте — возможно вам будет запрещено применять этот спецрежим. Сверяйтесь с налоговым кодексом, и не используйте черные схемы, чтобы не попасть под давление налоговой. Даже если вы заграницей — вас можно достать.

Облагаются ли ваши работники налогом на заработную плату?

Налоги на заработную плату связаны с множеством сложных вопросов для владельца малого бизнеса, которые связаны с определением того, кто является налогооблагаемым работником, какая компенсация подлежит налогообложению, какие налоги на заработную плату применяются, а также когда и как производить налоговые платежи.

Если на вашем предприятии есть сотрудник, вы должны иметь дело с обязательствами по уплате налога на заработную плату. Работодатели, как правило, должны удерживать налоги из заработной платы сотрудников и вносить удержанные суммы в соответствующие налоговые органы. И, как работодатель, вы должны платить определенные налоги в зависимости от сумм, которые вы платите своим работникам.

Налоги, которые вы должны удерживать, вместе с теми, которые вы должны платить напрямую, составляют ваши налоги на заработную плату. К ним относятся федеральные, штатные и, возможно, местные подоходные налоги, налоги на социальное обеспечение и медицинскую помощь, федеральные и штатные налоги на безработицу и, в некоторых штатах, налоги на страхование по нетрудоспособности.

Имейте в виду, что независимо от того, нанимаете ли вы других, вы можете рассчитывать на уплату некоторых налогов на заработную плату с дохода, который вы получаете от своего бизнеса.

Ключом к управлению вашими обязательствами по уплате налога на заработную плату являются следующие соображения:

- какие работники являются налогооблагаемыми работниками

- какой вид компенсации облагается налогом

- какие налоги на заработную плату применяются

- какие налоговые декларации по заработной плате должны быть поданы и какие платежи должны быть сделаны

- применяются ли налоги для самозанятых к доходу вашего бизнеса

Кто ваши налогооблагаемые работники?

Прежде чем вы сможете рассчитать свои обязательства по налогу на заработную плату, вы должны сначала определить, кто из людей, которые работают на вас, если таковые имеются, являются «служащими», для которых вы должны удерживать и платить налоги.

Каждый федеральный закон и закон штата, устанавливающий налог на заработную плату, содержит собственное определение категорий работников, к которым применяется этот налог. Однако с практической точки зрения основным регулирующим стандартом всех этих законов является правильность характеристики лица, оказывающего вам услуги, как наемного работника, а не как независимого подрядчика, в соответствии с так называемыми «правилами общего права».

В общем, эти нормы общего права гласят, что ваши работники должны рассматриваться как наемные работники, если вы имеете право направлять и контролировать способ они делают свою работу, а не просто результаты работы. Однако примите во внимание следующее:

- Отличить штатных сотрудников от подрядчиков может быть сложно, поскольку каждое рабочее отношение должно оцениваться на основании конкретных фактов. Существует ряд инструментов, которые могут вам помочь, в том числе 11-факторный тест IRS, правила безопасного убежища IRS и возможность получить решение IRS по этому вопросу.

- Некоторые независимые подрядчики облагаются налогом как наемные работники, если они выполняют определенные виды обязанностей.

- Некоторые сотрудники могут рассматриваться как необлагаемые налогом подрядчики, а именно агенты по недвижимости и прямые продавцы.

Работающие неполный рабочий день и временные работники. Если ваши работники должным образом классифицируются как наемные работники, тот факт, что они могут работать на вас только на неполный рабочий день или на временной основе, или что они могут быть несовершеннолетними, как правило, не освобождает вас от обязанности удерживать и платить налоги с их заработная плата. Опять же, ключевой вопрос заключается в том, являются ли работники гражданскими служащими, и на это определение не влияет количество рабочих часов или их возраст.

Предупреждение

Вы берете на себя значительный риск, если неправильно обращаетесь с сотрудником как с независимым подрядчиком.

Риск заключается в том, что IRS и налоговые органы вашего штата наложат на вас штрафы, которые, как минимум, возложат на вас личную ответственность за уплату с процентами как налогов, которые вы должны были заплатить, так и налогов, которые вы должны были удержать. Поэтому, если у вас есть какие-либо сомнения относительно правильной классификации работника, проконсультируйтесь со своим бухгалтером или другим специалистом по налогам. Или запросите у Налогового управления США определение правильной классификации работника.

Особые обязательства по налогу на заработную плату применяются при найме семьи

Ваши обязательства по уплате налога на заработную плату как работодателя отличаются от нормы, если вы нанимаете членов своей семьи для работы в вашем бизнесе. Одним из преимуществ найма членов семьи является то, что вы можете сэкономить на налогах на заработную плату.

Члены семьи относятся к отдельной категории. Некоторые члены семьи не облагаются определенным налогом на заработную плату , даже если они являются вашими сотрудниками .

Существует ли конкретное исключение из удержания подоходного налога с заработной платы, которую вы выплачиваете членам семьи? Нет. Специального освобождения не существует, поэтому, если члены семьи являются штатными сотрудниками вашего предприятия, вам, как правило, придется удерживать подоходный налог из заработной платы, которую вы им выплачиваете.

Однако в некоторых случаях вы можете быть освобождены от налогов FICA, а также федеральных налогов и налогов штата по безработице. , если вы не ведете свой бизнес через корпорацию. ваш бизнес, вы освобождаетесь от удержания и уплаты налогов FICA, пока ребенку не исполнится 18 лет, и от уплаты налогов FUTA, пока ребенку не исполнится 21 год. Если вы ведете свой бизнес через корпорацию, льготы по налогу на заработную плату, связанные с наймом членов семьи, недоступны. Это потому, что ваша корпорация, а не вы, будете считаться работодателем. По тем же причинам большинство налоговых льгот не будут доступны, если вы ведете свой бизнес через партнерство. Однако, если вы и ваш супруг являетесь единственными партнерами в партнерстве, вы сохраняете налоговые льготы, связанные с наймом ваших детей. Это правило справедливо и для компаний с ограниченной ответственностью (LLC), при условии, что LLC не предпочитает облагаться налогом как корпорация, а не сохраняет налогообложение по умолчанию. Категория: Налоги на заработную плату Владельцу бизнеса важно понимать ваши федеральные, региональные и местные налоговые требования. Большинству предприятий требуется идентификационный номер работодателя (EIN). Ваш EIN — это ваш идентификационный номер федерального налогоплательщика. Вы должны получить его сразу после регистрации нового бизнеса. Узнайте в IRS, нужен ли вам EIN, как его получить, что делать, если вы потеряли или потеряли свой EIN и многое другое. Большинство предприятий должны подавать и платить федеральные налоги на любой доход, заработанный или полученный в течение года. Однако товарищества подают ежегодную информационную декларацию, но не платят подоходный налог. Вместо этого каждый партнер сообщает о своей доле прибыли или убытков партнерства в своей индивидуальной налоговой декларации. Почти каждый штат взимает налог на прибыль предприятий или корпораций. Однако в каждом штате и населенном пункте действуют свои налоговые законы. Узнайте требования по налогу на прибыль бизнеса в вашем штате или территории. Если у вас есть собственный бизнес, вы должны платить налоги на социальное обеспечение и Medicare. В противном случае вы не будете охвачены системой социального обеспечения. Узнайте о том, кто должен платить налог на самозанятость и как его платить. Если у вас есть наемные работники, существуют федеральные налоговые требования в отношении сумм, которые вы должны платить, и форм, которые вы должны подавать. Эти налоги на занятость включают: FUTA гарантирует, что люди могут получать пособие по безработице после потери работы. Предприятия во всех штатах платят государственные налоги по страхованию компенсации работникам и страхованию по безработице. Федеральное правительство налагает налоги на предприятия, которые производят или продают определенные продукты. Если ваш бизнес использует различные виды оборудования, объектов или других продуктов, вам может потребоваться уплатить акцизный налог. Узнайте о требованиях федерального акцизного налога и формах, которые необходимо заполнить. В каждом штате есть свое определение того, какое имущество подлежит налогообложению. Некоторые штаты взимают налог на имущество с предприятий в местах коммерческой недвижимости. Другие собирают налог на имущество для транспортных средств, компьютерного оборудования и других активов бизнеса. Сумма налога, которую вы платите, рассчитывается на общую стоимость имущества или на определенный процент от стоимости. Найдите требования по налогу на имущество в вашем штате. Штаты могут облагать налогом продажу товаров и услуг. Проверьте, должен ли ваш бизнес регистрироваться для уплаты и/или сбора налога с продаж в вашем штате. Исключения из налога с продаж часто включают продукты питания, одежду, лекарства, газеты и коммунальные услуги. Штаты также могут облагать ваш бизнес налогом за использование товаров и услуг, если налог с продаж не взимался. Обычно это относится к товарам и услугам, приобретенным за пределами штата, в котором вы ведете бизнес. Вы должны платить федеральный налог на доход, который не подлежит удержанию. Или, если удержанной суммы федерального подоходного налога недостаточно для покрытия причитающихся с вас налогов, вы должны заплатить расчетный налог. Узнайте, должен ли ваш бизнес платить предполагаемые налоги, и шаги, которые необходимо предпринять. Расчетный налог – это метод, используемый для уплаты налога на доход, который не подлежит удержанию. Физические лица, занимающиеся собственным бизнесом, обычно должны уплачивать расчетные налоговые платежи. Если вы не платите подоходный налог в достаточной мере путем удержания или расчетных налогов, с вас может быть наложен штраф. Узнайте, должны ли вы уплачивать расчетный налог и как его платить. Год делится на четыре периода для уплаты расчетного налога. Каждый период имеет определенный крайний срок оплаты, как правило: Налоговые льготы, связанные с энергетикой, могут сделать улучшение энергоснабжения дома и бизнеса более доступным. Узнайте, имеете ли вы право на государственные, местные, коммунальные или федеральные льготы. Жилищные энергетические кредиты позволяют сэкономить на любой из этих покупок для вашего дома. Эти налоговые льготы действительны до 2023 года: Энергетические налоговые переключатели для биодизельных и возобновляемых Diesel Site Site Site Site Site Site Site. Служба внутренних доходов (IRS) предлагает специальную налоговую помощь физическим и юридическим лицам, пострадавшим в результате крупного стихийного бедствия или чрезвычайной ситуации. В зоне стихийного бедствия, объявленной на федеральном уровне, вы можете быстрее получить возмещение, подав исправленную декларацию. Вам нужно будет указать убытки, связанные со стихийным бедствием, в налоговой декларации за предыдущий год. Получите рекомендации от IRS по внесению поправок в налоговую декларацию или продлению налоговой декларации после стихийного бедствия. Получите список последних стихийных бедствий, которые могут иметь право на налоговые льготы. Служба защиты налогоплательщиков (TAS) — это независимая организация в рамках IRS, которая связывает налогоплательщиков с ресурсами, связанными с налогами. У вас есть те же обязательства по налогу на заработную плату для этих членов семьи, что и для сотрудников, которые не связаны с вами.

У вас есть те же обязательства по налогу на заработную плату для этих членов семьи, что и для сотрудников, которые не связаны с вами. Предупреждение

Теги: Заработная плата сотрудников, Налоговое планирование Налоговая информация для малого бизнеса | USAGov

Налоги на бизнес

Это поможет вам правильно подавать налоги и своевременно производить платежи. Структура бизнеса, которую вы выберете при открытии бизнеса, будет определять, какие налоги вы будете платить и как вы их платите.

Это поможет вам правильно подавать налоги и своевременно производить платежи. Структура бизнеса, которую вы выберете при открытии бизнеса, будет определять, какие налоги вы будете платить и как вы их платите. Идентификационный номер работодателя (EIN)

Подоходный налог

Налог на самозанятость

Налоги на заработную плату

Акцизный налог

Налог на имущество

Налог с продаж и использования

Предполагаемый налог

Предполагаемые налоги

Сюда входят доходы от самозанятости, проценты и дивиденды. Возможно, вам также придется заплатить расчетный налог, если сумма подоходного налога, удерживаемого из вашей зарплаты, пенсии или другого дохода, недостаточна.

Сюда входят доходы от самозанятости, проценты и дивиденды. Возможно, вам также придется заплатить расчетный налог, если сумма подоходного налога, удерживаемого из вашей зарплаты, пенсии или другого дохода, недостаточна. Кто должен платить предполагаемые налоги?

Когда должны быть уплачены предполагаемые налоги?

Льготы по налогу на энергию

Есть кредиты для покупки энергоэффективных приборов и для улучшения энергосбережения.

Есть кредиты для покупки энергоэффективных приборов и для улучшения энергосбережения. Льготы по налогу на энергию по штатам

Энергосберегающие улучшения для дома

Получите возврат налога быстрее после стихийного бедствия

Налоговые льготы в связи с недавними стихийными бедствиями

Дополнительные ресурсы о налогах и стихийных бедствиях