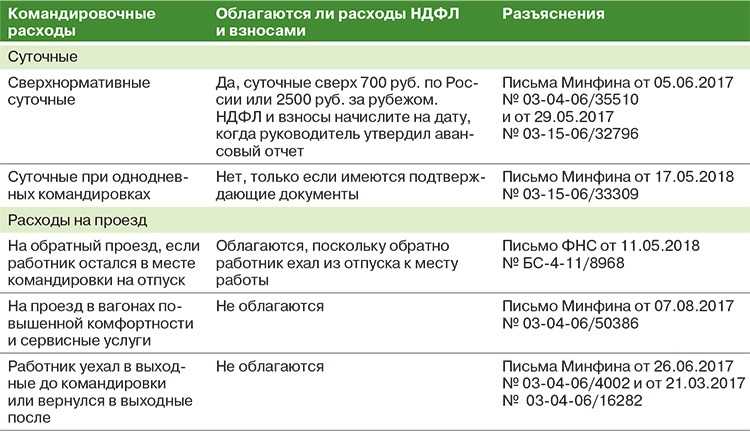

Что такое заработная плата

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Основная заработная плата – относительно постоянная часть заработной платы, включающая оплату по тарифным ставкам, должностным окладам, сдельным расценкам, и предусмотренные трудовым законодательством Республики Казахстан, отраслевым соглашением, коллективным и (или) трудовым договорами выплаты постоянного характера.

Заработная плата устанавливается и выплачивается в денежной форме в национальной валюте Республики Казахстан не реже одного раза в месяц не позже первой декады следующего месяца. Дата выплаты заработной платы предусматривается трудовым, коллективным договорами. При совпадении дня выплаты заработной платы с выходными или праздничными днями выплата производится накануне их (Ст.113 ТК РК).

Размер месячной заработной платы работника устанавливается дифференцированно в зависимости от квалификации работника, сложности, количества и качества выполняемой работы, а также условий труда. Размер месячной заработной платы максимальным размером не ограничивается. Заработная плата выплачивается работнику за фактически отработанное им время, учтенное в документах работодателя по учету рабочего времени. Размер месячной заработной платы работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже установленного законом Республики Казахстан минимального размера месячной заработной платы.

Для исчисления средней заработной платы расчетным периодом являются двенадцать календарных месяцев, предшествующих событию, с которым связана соответствующая оплата (выплата), согласно настоящему Кодексу. Для работников, проработавших менее двенадцати календарных месяцев, средняя заработная плата определяется за фактически отработанное время (Ст.

Доходами работника, подлежащими налогообложению, являются следующие доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности:

1) подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений.

При расчете взносов на ОСМС с заработной платы работников согласно ст. 28 п. 1 Закона Об ОСМС устанавливается в размере:

с 1 января 2022 года — 2 процентов от объекта исчисления взносов.

Согласно ст. 27 п. 1 Закона Об ОСМС Отчисления

с 1 января 2022 года – 3 процентов от объекта исчисления отчислений.

Согласно ст. 29 п. 3 Закона об ОСМС — ежемесячный объект, принимаемый для исчисления отчислений, не должен превышать 10-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете.

Расчет социальных отчислений с заработной платы. При расчете социальных отчислений согласно ст. 14 п. 1 Закона об Обязательном социальном страховании Социальные отчисления, подлежащие уплате плательщиками в фонд за участников системы обязательного социального страхования и (или) в свою пользу, устанавливаются в размере 3,5 процента

от объекта исчисления социальных отчислений, с 1 января 2025 года – 5 процентов от объекта исчисления социальных отчислений.ОПВ с заработной платы. Согласно ст. 25 п. 1 Закона о пенсионном обеспечении в РК. ОПВ, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 10 процентов от ежемесячного дохода, принимаемого для исчисления обязательных пенсионных взносов.

При этом ежемесячный доход, принимаемый для исчисления ОПВ, не должен превышать 50-кратный МРЗП, установленный на соответствующий финансовый год законом о республиканском бюджете. ОППВ с заработной платы. Согласно ст. 26 п.1, 2 ОППВ, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 5 процентов от ежемесячного дохода работника, принимаемого для исчисления ОППВ.

Социальный налог с заработной платы. Согласно п. 1 ст. 485 НК РК социальный налог исчисляется по ставке: с 1 января 2022 года – 9,5 процента;

ИПН с заработной платы. Доходы налогоплательщика облагаются налогом по ставке 10 процентов, согласно п. 1 ст. 320 НК РК. С 1 января 2020 года при расчете ИПН физические лица имеют право на налоговый вычет в размере исчисленных взносов на ОСМС.

Также, для расчета ИПН с заработной платы работников с 1 января 2020 года применяются следующие вычеты:

вычет в виде ОПВ (пп. 1 п. 1 ст. 342 НК);

1 п. 1 ст. 342 НК);

вычет по взносам на ОСМС (пп. 1-1 п. 1 ст. 342 НК);

вычет по пенсионным выплатам и договорам накопительного страхования (пп. 2 п. 1 ст. 342 НК).

Стандартные вычеты с заработной платы работника.

1) 14-кратный размер МРП (Подпункт 1 предусмотрен в редакции Закона РК от 20.12.2021 № 85-VII (вводится в действие с 01.01.2022), установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года. Стандартный вычет применяется за каждый календарный месяц. Общая сумма стандартного вычета за календарный год не должна превышать 168-кратный размер МРП, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

2) 882-кратный размер МРП за календарный год.

Сроки перечисления налогов и платежей по заработной плате.

Уплата социального налога:

ИПН: Налоговый агент осуществляет перечисление ИПН по выплаченным доходам не позднее двадцати пяти календарных дней после окончания месяца, в котором была осуществлена выплата дохода п. 3 ст. 351 НК РК.

Уплата социальных отчислений: 1. Социальные отчисления в фонд уплачиваются плательщиком ежемесячно путем осуществления платежей через банковский счет Государственной корпорации не позднее 25 числа месяца, следующего за отчетным, с указанием месяца, за который уплачиваются социальные отчисления, если иное не установлено настоящей статьей ст. 16 п.1 Закон об обязательном социальном страховании.

ОПВ, ОППВ: Удержанные (начисленные) ОПВ,ОППВ перечисляются в Государственную корпорацию: – не позднее 25 числа месяца, следующего за месяцем выплаты доходов; Ст. 24 п. 7 Закон о пенсионном обеспечении РК.

24 п. 7 Закон о пенсионном обеспечении РК.

ОСМС, ВОСМС: Начисленные (удержанные) отчисления и (или) взносы перечисляются через банки или организации, осуществляющие отдельные виды банковских операций, для последующего перечисления Государственной корпорацией на счет фонда: — не позднее 25 числа месяца, следующего за месяцем выплаты доходов Ст. 30 п.6 Закона Об обязательном социальном медицинском страховании.

Невыплата заработной платы работодателем в полном объеме и в сроки, которые установлены трудовым законодательством Республики Казахстан, а равно неначисление и невыплата пени за период задержки платежа по вине работодателя – влекут штраф на должностных лиц

Действия совершенные повторно в течение года после наложения административного взыскания, – влекут штраф на должностных лиц в размере 60, на субъектов малого предпринимательства или некоммерческие организации – в размере 80, на субъектов среднего предпринимательства – в размере 150, на субъектов крупного предпринимательства – в размере 200 МРП Ст.87 п.1, 2 КоАП.

Единый порядок исчисления средней заработной платы регламентирован Едиными правилами исчисления средней заработной платы (далее — Правила), разработанными в соответствии с подпунктом 22) статьи 16 Трудового кодекса Республики Казахстан от 23 ноября 2015 года (далее — Трудовой кодекс).

Калькулятор «Расчет заработной платы»

Калькулятор «Расчет средней заработной платы (СЗП)»

Облагаются ли страховыми взносами и удерживается ли ндфл с начислений умершего сотрудника?

Главная \ Бесплатные консультации \ Бухгалтерский учет \ Облагаются ли страховыми взносами и удерживается ли ндфл с начислений умершего сотрудника?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 11. 05.2016 года

05.2016 года

В организации умер сотрудник. Родственникам умершего сотрудника выплачивается начисленная за отработанное время заработная плата и компенсация отпуска при увольнении. Облагаются ли страховыми взносами и удерживается ли ндфл с данных начислений умершего сотрудника?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае у организации-работодателя не возникает обязанности налогового агента по удержанию НДФЛ с суммы заработной платы и компенсации за неиспользованный отпуск, начисленной умершему работнику, а также с указанной суммы при ее выплате в установленном порядке членам семьи.

Заработная плата и иные выплаты (в том числе компенсация за неиспользованный отпуск), начисленные в соответствии с законодательством в пользу умершего работника, не подлежат обложению страховыми взносами.

Обоснование позиции:

НДФЛ

Согласно ст. 141 ТК РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

141 ТК РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти.

Указанная норма корреспондирует со ст. 1183 ГК РФ о наследовании невыплаченных сумм, предоставленных гражданину в качестве средств к существованию, согласно п. 1 которой право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы, приравненных к ней платежей и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали.

На основании пп. 3 п. 3 ст. 44 НК РФ обязанность по уплате налога и (или) сбора прекращается со смертью физического лица — налогоплательщика или с объявлением его умершим в порядке, установленном ГПК РФ.

В соответствии с п. 18 ст. 217 НК РФ не подлежат обложению НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

Таким образом, суммы заработной платы, начисленной за отработанное время, и компенсации за неиспользованный отпуск, выплачиваемые членам семьи умершего работника организации в связи с наследованием этих сумм, не подлежат обложению НДФЛ (письма Минфина России от 10.06.2015 N 03-04-05/33652, от 30.01.2013 N 03-04-06/4-28, ФНС РФ от 30.08.2013 N БС-4-11/15797).

Страховые взносы

В соответствии с ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ) объектом обложения страховыми взносами для указанных организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

Закон N 212-ФЗ не содержит положений, позволяющих исключить заработную плату, начисленную по трудовому договору в пользу умершего сотрудника, из облагаемых страховыми взносами выплат (в отличие от пп. 3 п. 3 ст. 44 НК РФ).

3 п. 3 ст. 44 НК РФ).

В то же время Министерство труда и социальной защиты РФ в письме от 20.02.2013 N 17-3/292 разъяснило следующее. Страховые взносы на обязательное пенсионное страхование — это индивидуально возмездные обязательные платежи, персональным целевым назначением которых является обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию. Также и страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование уплачиваются с целью получения застрахованным лицом при наступлении страхового случая страхового обеспечения по соответствующему виду социального страхования. Однако после смерти застрахованного лица указанные цели не могут быть реализованы. Исходя из этого Минтруд России пришел к выводу, что, если на момент начисления заработной платы работодатель располагает информацией о смерти работника, заработная плата и иные выплаты (в том числе, компенсация за неиспользованный отпуск), начисленные в соответствии с законодательством в его пользу, не подлежат обложению страховыми взносами.

Учитывая, что органом, уполномоченным давать разъяснения по вопросам применения законодательства о страховых взносах, является именно Министерство труда и социальной защиты РФ (ч. 5 ст. 1 и ч. 2 ст. 28 Закона N 212-ФЗ, постановление Правительства РФ от 14.09.2009 N 731), полагаем целесообразным в рассматриваемой ситуации руководствоваться приведенными разъяснениями. Поскольку по этому вопросу возможно возникновение спора с органом контроля за уплатой страховых взносов, целесообразно также обратиться за соответствующими разъяснениями в этот орган.

Что касается выплаты не полученной работником заработной платы (и иных выплат) членам его семьи, то в этом случае имеют место отношения, связанные с универсальным правопреемством (наследование), поэтому данную выплату нельзя рассматривать как производимую в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг. Соответственно, такие выплаты не подлежат обложению страховыми взносами в пользу членов семьи (смотрите также приказ Минздравсоцразвития России от 26. 02.2010 N 112н).

02.2010 N 112н).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Правила расчета заработной платы в России

Целью данной статьи является описание наиболее важных правил расчета заработной платы в России, включая расчет и выплату заработной платы, социальных пособий и других расходов. Следующая информация в первую очередь послужит руководством для компаний, которые недавно открыли или планируют начать свой бизнес в России.

Минимальная заработная плата

С 1 января 2021 года минимальная заработная плата составляет:

- 12 792 руб. в месяц в целом по стране

- 20 589 руб. в месяц, по Москве

- 19 000 руб. в месяц, по Санкт-Петербургу

Пожалуйста, обратите внимание, что эти суммы, как правило, значительно ниже рыночных уровней заработной платы, при которых можно привлечь любой квалифицированный персонал.

Налогообложение

НДФЛ (для резидентов РФ, граждан и иностранцев) составляет 13% для всех уровней дохода. Для нерезидентов (тех, кто проводит в России менее полугода) ставка составляет 30%, но соответствующий договор об избежании двойного налогообложения между Россией и иностранным государством может предусматривать иную ставку.

Иностранные резиденты, получившие разрешение на работу в качестве так называемого «высококвалифицированного специалиста» (ВКС), платят подоходный налог в размере 13% независимо от количества дней, проведенных в России. (Статус ВКС получит иностранец, если его заработная плата за год составляет более 2 млн. руб.)

Работодатель должен удержать НДФЛ и предоставить его в налоговый орган.

Взносы на социальное обеспечение

Взносы на социальное обеспечение делятся на три категории, каждая из которых имеет разные ставки и немного разные лимиты.

Точное правило:

- Социальный взнос в Пенсионный фонд (СПФ) – 22% от начисленной брутто-зарплаты < 1 150 000 руб.

и 10% – свыше 1 150 000 руб.

и 10% – свыше 1 150 000 руб. - Отчисления на социальное обеспечение (SSC) – 2,9% от брутто-зарплаты < 865 000 руб., 0% – свыше 865 000 руб.

- Сборы фонда медицинского страхования (МСФ) – 5,1% от брутто-зарплаты

и 10% – свыше 1 150 000 руб.

и 10% – свыше 1 150 000 руб. Пособия, выплачиваемые в рамках обязательного социального страхования (регулируемые государством выплаты работникам):

- Больничный

- Отпуск по беременности и родам

- Пенсия по старости

Какие страховые взносы за иностранцев платят работодатели в 2021 году?

Работодатель не платит страховые взносы за иностранцев с разрешением на работу и статусом ВКС. В остальных случаях ставка страховых взносов для иностранных граждан зависит от двух факторов: основания пребывания в России и статуса высококвалифицированного специалиста.

Больничный

Работодатель обязан (как правило) компенсировать работнику только первые 3 дня отпуска по болезни. 4 й и последующие больничные дни компенсируются Фондом социального страхования. Размер компенсационной выплаты рассчитывается исходя из доходов работников за последние 2 календарных года и их стажа пенсионного страхования.

Размер компенсационной выплаты рассчитывается исходя из доходов работников за последние 2 календарных года и их стажа пенсионного страхования.

Отпуск по беременности и родам

Отпуск по беременности и родам охватывает период в 70 дней до родов (84 дня при ожидании двойни) и 70 дней после родов (110 дней при двойне). После этого работодатель должен предоставить отпуск по уходу за ребенком, который длится 1,5 года. Компенсации по беременности и родам и отпускам по уходу за ребенком выплачиваются из социального обеспечения.

Женщина может продлить отпуск по уходу за ребенком, пока ребенку не исполнится 3 года. За этот период выплачивается значительно меньший взнос (50 руб. в месяц), опять же из соцзащиты.

Таким образом, отпуск по беременности и родам не является расходом для работодателя, но работодатель должен зарезервировать рабочее место для пострадавшей женщины.

Обязательное страхование от несчастных случаев на производстве

В дополнение к взносам на социальное страхование работодатель также должен платить за обязательное страхование от несчастных случаев на производстве, управляемое государственным фондом социального страхования. Ставки составляют от 0,2% до 8,5%, в зависимости от характера работы. Для офисных работников ставка обычно составляет 0,2%. Заработная плата любых групп работников, в том числе иностранцев и высококвалифицированных специалистов, подлежит налогообложению по этому виду социального отчисления.

Ставки составляют от 0,2% до 8,5%, в зависимости от характера работы. Для офисных работников ставка обычно составляет 0,2%. Заработная плата любых групп работников, в том числе иностранцев и высококвалифицированных специалистов, подлежит налогообложению по этому виду социального отчисления.

Добровольное медицинское страхование

В дополнение к обязательному социальному страхованию работодатели часто оформляют добровольное страхование для дополнительной медицинской защиты, в основном для посещения частных клиник. Страхование путешествий также может быть оформлено для соответствующей категории работников.

Ежегодный отпуск

Ежегодный отпуск предоставляется на 28 календарных дней (включая субботу и воскресенье). Это за счет работодателя.

Как компании могут справиться с расчетом заработной платы

Компании могут нанять отдельного сотрудника для расчета заработной платы и других выплат (а также для подготовки и сдачи отчетности в органы) или выбрать аутсорсинговую фирму, оказывающую услуги по расчету заработной платы в России.

Дополнительную информацию о российском налоговом и трудовом праве можно найти в наших бизнес-справочниках

Наши контакты

- +7 495 225-30-38 Москва

- +7 812 244-75-49 Санкт-Петербург

- +7 4822 63-00-62 Тверь

Вы также можете найти ключевые факты в нашей инфографике.

Департамент доходов штата Орегон: Удерживаемый налог и налог с заработной платы: Предприятия: Штат Орегон

О налогах на заработную плату Налоги на заработную плату штата Орегон. Корпорации без сотрудников также должны зарегистрироваться, чтобы сообщать о компенсации, выплаченной должностным лицам корпорации.

Орегон использует комбинированную систему отчетности по налогам на заработную плату, чтобы сообщать обо всех налогах на заработную плату вместе. БИН служит номером счета работодателя при отчетности по налогам на заработную плату.

Перед приемом на работу

Зарегистрируйтесь онлайн для получения BIN с помощью Реестра предприятий штата Орегон или заполнив регистрационную форму объединенного работодателя. Вы должны зарегистрироваться перед выдачей каких-либо зарплатных чеков.

Что такое подоходный налог, удерживаемый штатом Орегон?

По закону, как работодатель, вы должны удерживать часть заработной платы ваших сотрудников на основе их пособий и отправлять средства в Департамент доходов. Удержанный подоходный налог штата Орегон относится к сумме подоходного налога штата Орегон, удерживаемой из зарплаты сотрудников для покрытия ожидаемых налоговых обязательств штата Орегон за год.

Сроки уплаты

Удерживаемые налоги штата Орегон подлежат уплате в то же время, что и ваши федеральные налоги. Выплаты по безработице, транспортные налоги и оценочные платежи в Фонд пособий работникам подлежат уплате в последний день месяца, следующего за окончанием календарного квартала. Квартальные отчеты формы OQ должны быть представлены:

Квартальные отчеты формы OQ должны быть представлены:

- Первый квартал, срок подачи 30 апреля

- Второй квартал, срок подачи 31 июля

- Третий квартал, срок подачи 31 октября

- Четвертый квартал, срок подачи 31 января

Выручка в Интернете

Revenue Online, сайт самообслуживания DOR, доступен для плательщиков комбинированной заработной платы. Revenue Online предоставляет удобный и безопасный доступ к инструментам для управления налоговым счетом — и это бесплатно!

С помощью Revenue Online вы можете:

- Просматривать свой налоговый счет

- Осуществлять определенные платежи, выбрав «Выполнить платеж OTC-V»

- Просматривать и распечатывать письма из DOR

- Отправлять защищенные сообщения DOR

- Файлировать определенные отчеты1

- Проверьте баланс своего счета DOR и многое другое!

Используйте этот документ Revenue Online для получения дополнительной информации, которая поможет вам.

Подача и формы

Выберите способ подачи квартального отчета:

- Электронная регистрация Фрэнсис Онлайн

- Форма сводных налоговых отчетов по заработной плате OQ

- Интерактивная система голосового ответа, звоните по телефону 503-378-3981. Используйте только для отчета о кварталах без заработной платы или отработанных часов

Посетите Орегон Департамент занятости может заказать комбинированные налоговые формы штата Орегон для отчетности и уплаты удерживаемых налогов или связаться с нами по телефону 503-9.47-1488.

Frances Online* заменила систему отчетности по заработной плате штата Орегон (OPRS) и портал доступа к учетной записи работодателя (EAA), начиная с подачи заявок за третий квартал 2022 года. Новая система будет поддерживать комбинированную отчетность по заработной плате, включая налог на страхование по безработице, пособие работникам фонда (WBF), подоходный налог штата, транспортные налоги Lane и TriMet, а начиная с первого квартала 2023 года — транспортный налог штата (STT) и взносы штата Орегон на оплачиваемый отпуск.

Чтобы узнать больше, посетите www.oregon.gov/employ/businesses и щелкните ссылку «Модернизация» в верхней части страницы. Подпишитесь на обновления о проекте.

*Новая система названа в честь Фрэнсис Перкинс, министра труда США с 1933 по 1945 год и первой женщины в президентском кабинете.

Внесение платежа

Если вы платите федеральные налоги электронным способом, вы также должны уплачивать комбинированные налоги штата Орегон в электронном виде.

Вы можете оплатить налог штата Орегон электронным способом, даже если вы не соответствуете федеральным требованиям. Посетите наш веб-страница платежей для электронных опций. Включите форму OTC при оплате чеком или денежным переводом.

Информация для сверки на конец года

Вы должны подать годовой отчет штата Орегон о сверке налоговых поступлений , Форма WR, даже если вы подаете информацию W-2 в электронном виде. Форма WR подается до 31 января года, следующего за налоговым годом. Если вы прекратите вести бизнес в течение года, отчет должен быть представлен в течение 30 дней с момента получения окончательной заработной платы. Вы можете подать эту форму в электронном виде через

Доход онлайн.

Если вы прекратите вести бизнес в течение года, отчет должен быть представлен в течение 30 дней с момента получения окончательной заработной платы. Вы можете подать эту форму в электронном виде через

Доход онлайн.

Обновите информацию о своей компании

Обновите адреса и номера телефонов или измените внешние службы расчета заработной платы с помощью Изменение бизнеса в форме статуса или онлайн с помощью Форма изменения центрального делового контакта.

Измените структуру вашего бизнеса

Заполните Форма «Изменение бизнеса в статусе» или новая Форма регистрации комбинированного работодателя, если вы меняете структуру своего бизнеса, примеры включают:

- Переход от индивидуального предпринимателя к товариществу или корпорации

- Переход от товарищества к индивидуальному предпринимателю

- Добавление или удаление супруга в качестве ответственного владельца

- Переход с любого типа бизнес-структуры до корпорации с ограниченной ответственностью (ООО)

Свяжитесь с Департаментом обслуживания потребителей и бизнеса, если изменение структуры повлияет на компенсационное страхование ваших работников или оценку Фонда пособий работникам.

Часто задаваемые вопросы

Нет, плата за получение BIN штата Орегон не взимается.

Должностные лица корпорации считаются сотрудниками.

Платежи за их услуги подлежат удержанию (корпорация S или корпорация C).

Истинные дивиденды, обычно выплачиваемые не чаще одного раза в год, не подлежат

удержание.

Да. Заработная плата за работу, выполняемую членами семьи

подлежат удержанию. Это включает вашего супруга, родителя, братьев и сестер, а также

детей в возрасте до 18 лет.

Заработная плата нерезидентов за работу, выполняемую в

подлежат удержанию, за исключением случаев, когда этот заработок за год будет меньше

чем их стандартная сумма вычета для их статуса регистрации. Нерезиденты с

заработная плата, превышающая их стандартную сумму вычета, должны подать заявление в штате Орегон.

возврат нерезидента.

Работники-нерезиденты с дополнительным доходом в штате Орегон могут потребовать удержания, даже если

они зарабатывают меньше, чем их стандартный вычет. Федеральная форма W-4 предназначена для федерального удержания.

Федеральная форма W-4 предназначена для федерального удержания.

Нет, вы не можете получить свой BIN по телефону. Вы должны

зарегистрируйтесь онлайн или заполните

Объединенная форма регистрации работодателя.

No. Платежи должны производиться ежеквартально, когда вы подаете

квартальная налоговая декларация по заработной плате (форма OQ).

Работодатели, которые подают форму IRS 944, могут попросить рассмотреть их для ежегодного

удержание вкладов. Отправьте нам письменный запрос с копией вашего IRS

уведомление.

Номер. Информация хороша для остальных кварталов в текущем календарном году. Если сотрудник заявляет «Освобождение», новая форма W-4 должны быть поданы до февраля нового года.

№ Вам нужен только один БИН, чтобы сообщить и оплатить все

программы налогообложения заработной платы. К ним относятся удерживаемый налог, налог на безработицу,

Пенсионный фонд, транспортный налог TriMet и транспортный налог Lane.

Да. Пока ваша учетная запись остается активной, вы должны отправить отчет

даже если у вас нет зарплаты. Вы также можете подать «отчет об отсутствии заработной платы» в

Департамент занятости использует свою автоматизированную телефонную систему.

Пока ваша учетная запись остается активной, вы должны отправить отчет

даже если у вас нет зарплаты. Вы также можете подать «отчет об отсутствии заработной платы» в

Департамент занятости использует свою автоматизированную телефонную систему.

Сотрудник или получатель платежа должен предоставить вам заполненную федеральную форму W-4P или форму OR-W-4, чтобы вы могли определить сумму удержания, даже если они решили не удерживать налог. Удерживать, как если бы платежи были заработной платой. Вы должны удерживать 10 долларов или более на каждого сотрудника или получателя.

Орегон Удержание налога не требуется для перехода с одного квалификационного плана на другой. Орегон не соблюдает федеральные правила резервного удержания при выплате пенсий и аннуитетов.

Вы должны использовать БИН, отличный от БИН вашего платежного счета, потому что это не заработная плата. Вам нужно будет оформить 1099s сотрудникам и получателям платежей в конце года и подать 1099s в электронном виде через iWire.