Вклады с максимальной ставкой 16% годовых на сегодня 24 мая 2023г. 2370 актуальных депозитов – открыть вклад на Финуслуги.ру

Все вклады застрахованы в АСВНа 0.71% выгоднее банков из топ-50

+ Бонус

Открытие онлайн на Финуслугах

Реклама ПАО БАНК «СИАБ»

На 0.71% выгоднее банков из топ-50

+ Бонус

Открытие онлайн на Финуслугах

Реклама ПАО «Совкомбанк»

На 0.61% выгоднее банков из топ-50

+ Бонус

Эксклюзивный вклад

Открытие онлайн на Финуслугах

Реклама КБ «ЭНЕРГОТРАНСБАНК» (АО)

На 0.51% выгоднее банков из топ-50

+ Бонус

Открытие онлайн на Финуслугах

Реклама АО «Банк ДОМ.РФ»

+ Бонус

Открытие онлайн на Финуслугах

Реклама МОРСКОЙ БАНК (АО)

Выгоднее, чем в банках из топ-50

+ Бонус

Открытие онлайн на Финуслугах

Реклама ББР Банк (АО)

Выгоднее, чем в банках из топ-50

+ Бонус

Эксклюзивный вклад

Открытие онлайн на Финуслугах

Реклама ПАО «Московский Кредитный Банк»

Выгоднее, чем в банках из топ-50

+ Бонус

Открытие онлайн на Финуслугах

Реклама ПАО КБ «Центр-инвест»

+ Бонус

Открытие онлайн на Финуслугах

Реклама ПАО Банк Синара

+ Бонус

Открытие онлайн на Финуслугах

Реклама АКБ «Абсолют Банк» (ПАО)

+ Бонус

Открытие онлайн на Финуслугах

Реклама Банк СОЮЗ (АО)

+ Бонус

Открытие онлайн на Финуслугах

С пополнением

Реклама КБ «ЭНЕРГОТРАНСБАНК» (АО)

+ Бонус

Эксклюзивный вклад

Открытие онлайн на Финуслугах

Реклама АО «Яндекс Банк»

+ Бонус

Открытие онлайн на Финуслугах

Реклама ПАО Банк ЗЕНИТ

+ Бонус

Открытие онлайн на Финуслугах

Реклама АО «Экспобанк»

+ Бонус

Открытие онлайн на Финуслугах

С капитализацией

Реклама Банк ГПБ (АО)

Управляйте вкладами

через мобильное приложение Финуслуг

Предложения от банков

Максимальный доход с первого месяца

Заявка через сайт банка

С капитализацией

С пополнением

Реклама АО «Альфа-Банк»

Вклад на ваших условиях

Заявка через сайт банка

С капитализацией

Реклама АО «Альфа-Банк»

Открытие в банке

С капитализацией

С пополнением

Реклама ПАО КБ «УБРиР»

Открытие в банке

С капитализацией

С пополнением

Реклама ИНВЕСТТОРГБАНК АО

Открытие в банке

С капитализацией

С пополнением

Реклама Банк ВТБ (ПАО)

Открытие в банке

Реклама АО «Газэнергобанк»

Открытие в банке

Реклама АО «Россельхозбанк»

Открытие в банке

С капитализацией

Реклама ПАО Сбербанк

Открытие в банке

С капитализацией

Реклама ПАО Сбербанк

Открытие в банке

С капитализацией

Реклама ПАО Банк «ФК Открытие»

- Предыдущая

- 1

- 2

- 3

- 4

- 5

- .

- 116

- Следующая

10 важных вопросов о вкладах – Коммерсантъ Ижевск

Многие из нас задумываются, как выгодно вложить свои сбережения. Существует несколько способов хранить сбережения, покупка ценных бумаг, облигации, долевое участие, но самым популярным среди населения республики все же остаются вклады, отмечают в Сбере.

Давайте вместе разберемся, и ответим на 10 важных вопросов о вкладах.

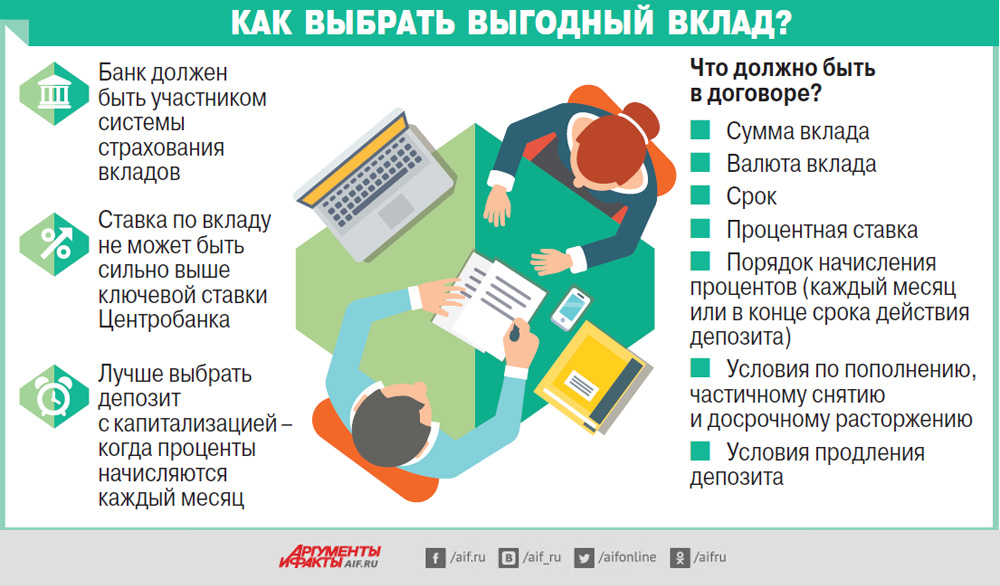

1.Как выбрать вклад?

Выбирая вклад, все мы смотрим на процентную ставку и хотим найти наиболее выгодное предложение. Но нужно помнить, что за высокими ставками по вкладам иногда скрываются дополнительные условия. Во-первых, это может оказаться не ставка по вкладу, а надбавка за первые месяцы. Когда они пройдут, ставка может стать значительно ниже. Или это может оказаться не вклад, а накопительный счет. По нему банк может изменять условия в одностороннем порядке.

Во-вторых, обязательным условием для открытия вклада может быть оформление дополнительного продукта. Поэтому для начала важно определиться, с какой целью вы открываете вклад:

Поэтому для начала важно определиться, с какой целью вы открываете вклад:

— если вам надо просто оставить деньги в надежном месте, то подойдет вклад без возможности снятия и пополнения;

— если вы хотите постепенно накопить на конкретную цель — например, на отпуск с детьми или ремонт в квартире — то выбирайте пополняемый вклад;

— а вот если нужно и пополнять, и периодически снимать средства — вам подойдет накопительный счет или наличие этих опций в других вкладах.

2. Как открыть вклад?

Удобнее всего открыть вклад онлайн в мобильном приложении. Так, например, при открытии в интернет-банке ставки по вкладу могут быть выше, чем в офисе банка. Если у вас уже есть карточный счет в банке, то можете перевести с него часть средств на вклад или накопительный счет. Для пополнения и снятия денег не нужно ходить в банк. Совершайте нужные вам операции в несколько касаний на смартфоне.

3. Можно ли закрыть вклад досрочно?

Закрыть вклад можно в любой момент и забрать сумму вклада по первому требованию. Но если закрываете депозит досрочно, то теряете право получить проценты за весь срок договора. Можно рассчитывать только на первоначальную сумму плюс процентную ставку банка при досрочном расторжении, которая, как правило, значительно ниже, чем процентная ставка по вкладу.

Но если закрываете депозит досрочно, то теряете право получить проценты за весь срок договора. Можно рассчитывать только на первоначальную сумму плюс процентную ставку банка при досрочном расторжении, которая, как правило, значительно ниже, чем процентная ставка по вкладу.

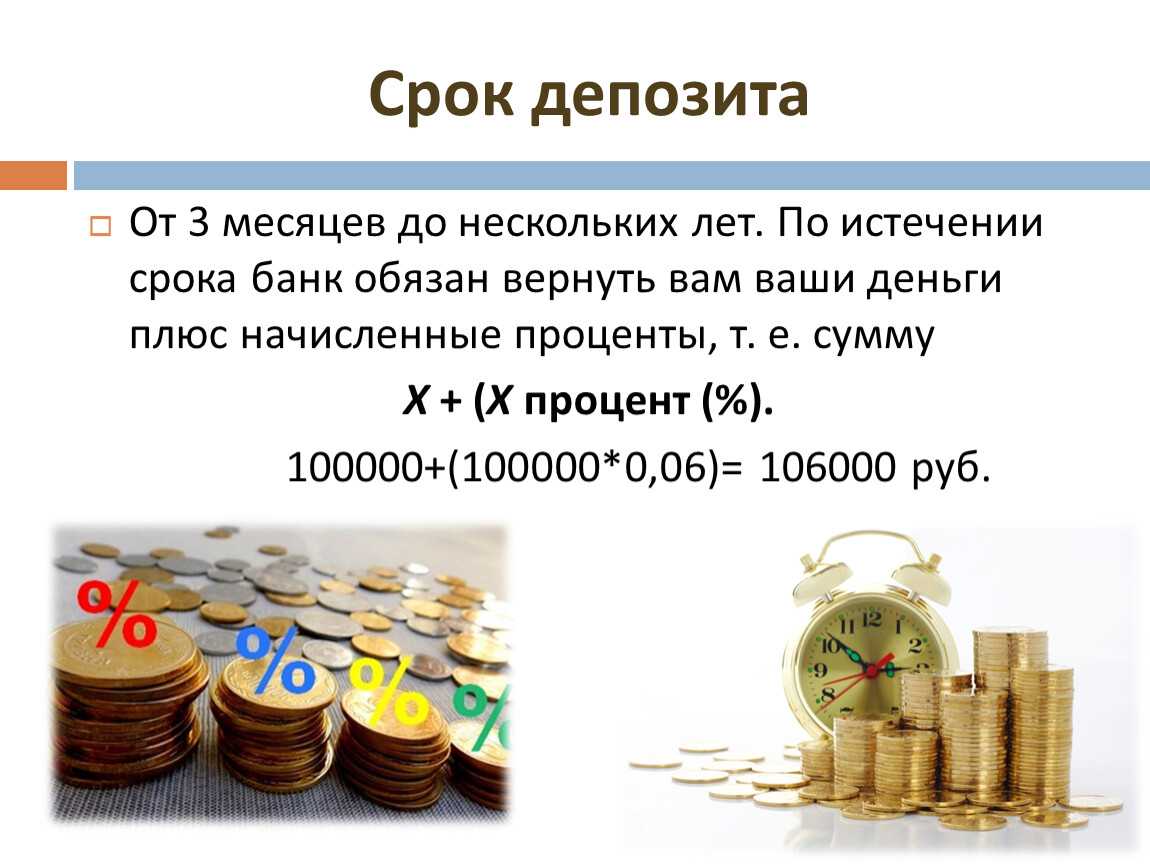

4. Как узнать, когда заканчивается вклад, и как его продлить?

Вы можете посмотреть, когда заканчивается срок вклада, в личном кабинете и мобильном приложении на главном экране, найдя нужный вклад, договоре вклада.

Если вы не закрыли вклад в день окончания срока, то он автоматически продлевается на тот же срок и на условиях, которые действуют в банке в настоящий момент.

5. Можно ли пополнять действующий вклад и снимать с него часть суммы

Можно, это зависит от конкретных условий вклада. Если условия позволяют, вы имеете право пополнять депозит или снимать с него часть денег. Обычно по таким вкладам действует требование по неснижаемому остатку — речь о той сумме, которую всегда нужно держать на счете.

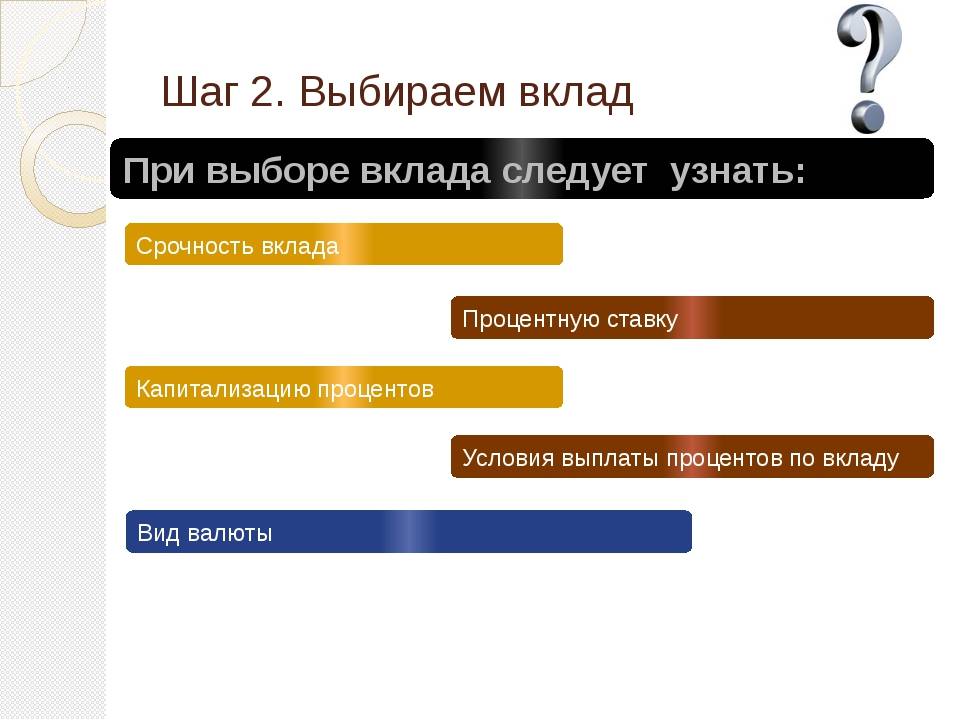

6. Как начисляются проценты по вкладу?

В Сбербанке, например, три варианта начисления процентов — ежемесячно, ежеквартально и в конце срока вклада. Вы сами можете решать, оставлять ли начисленные проценты (за месяц или за квартал) на вкладе или переводить на карту и пользоваться этими деньгами.

7. Что такое капитализация процентов по вкладу

Если вы не снимаете со вклада причисленные проценты, то в каждом следующем расчетном периоде новые проценты начисляются уже на первоначальную сумму вклада вместе с полученным ранее процентным доходом.

8. Когда закрывать вклад, чтобы не потерять проценты

Чтобы не потерять начисленные проценты, лучше забирать средства и закрывать вклад на следующий день после даты окончания действия договора.

Если дата окончания срока вклада и дата пролонгации выпадают на нерабочий (праздничный) день, они переносятся на следующий рабочий день.

9. Есть ли комиссия за пополнение средств вклада

Безналичное пополнение вклада происходит без комиссии. При переводе средств со счета в другом банке возможна комиссия банка-отправителя.

При переводе средств со счета в другом банке возможна комиссия банка-отправителя.

10. Кто может открыть вклад ребенку и какие документы нужны

С 14 лет сам подросток может открыть депозит на своё имя. Кроме того, открыть вклад на имя ребёнка могут родители, родственники, опекуны или доверенные лица несовершеннолетнего и в целом любой гражданин России. В этом случае для открытия вклада помимо документа, удостоверяющего личность, потребуется подготовить определенный пакет документов, в зависимости от того, кем вы приходитесь ребенку.

Депозит до востребования и счета срочного депозита

Депозит до востребования и счета срочного депозита: обзор

Для большинства людей банковский счет — это просто место для хранения денег, а не для их зарабатывания. Это особенно актуально в наши дни, когда процентные ставки остаются вблизи исторического минимума (по данным Yahoo Finance, по состоянию на 16 мая 2021 года доходность 10-летних казначейских облигаций составляла 1,625%). Тем не менее, существует несколько типов банковских счетов, поэтому потребители должны знать, какие из них лучше всего соответствуют их потребностям.

Тем не менее, существует несколько типов банковских счетов, поэтому потребители должны знать, какие из них лучше всего соответствуют их потребностям.

Многие люди понимают два основных типа банковских счетов: сберегательные счета, которые обеспечивают легкий доступ и приносят скромные проценты, и текущие счета, которые используются для повседневных потребностей в наличных деньгах и приносят мало или вообще не выплачивают проценты.

Эти счета хороши для начинающих, но есть и другие типы счетов, которые позволяют клиентам получать более высокие проценты в обмен на меньший доступ к своим деньгам. Они называются срочными депозитными счетами и депозитными счетами до востребования, которые похожи, но имеют некоторые ключевые отличия.Ключевые выводы

- Сберегательные и расчетные счета являются основными банковскими счетами, но другие типы счетов позволяют клиентам получать более высокие проценты в обмен на меньший доступ к своим наличным деньгам.

- Депозиты до востребования — это счета, требующие минимального остатка в обмен на более высокую процентную ставку.

- С депозитами до востребования, в отличие от срочных депозитов, у вас есть свободный доступ к большей части ваших наличных денег, но при этом вы можете получать более высокую прибыль.

- Срочные депозиты, также известные как депозитные сертификаты (CD), имеют гораздо более высокую процентную ставку, но требуют минимальных депозитов на установленный период времени, от шести месяцев до 30 лет, причем проценты обычно растут, чем дольше вы соглашаетесь не ваши деньги.

- По крайней мере, в США самые популярные срочные вклады исторически были на один, два или пять лет.

Депозиты по звонку

Депозиты до востребования — это в основном счета, которые требуют от вас поддержания минимального баланса в обмен на более высокую процентную ставку. В отличие от срочных вкладов, у вас есть свободный доступ к большей части ваших наличных денег, но при этом вы можете получать более высокую прибыль.

Банки годами продавали такие типы счетов, часто называя их Checking Plus или Advantage Accounts. Это попытка предложить потребителю лучшее из обоих миров — легкий доступ и более высокие проценты , чем они могли бы получить с обычным текущим или сберегательным счетом.

Это попытка предложить потребителю лучшее из обоих миров — легкий доступ и более высокие проценты , чем они могли бы получить с обычным текущим или сберегательным счетом.

Одним из преимуществ депозитов до востребования является то, что они могут быть номинированы в разных валютах. Для южноафриканца, который хочет свести к минимуму свои ранды, извлекая выгоду из относительной стабильности фунта стерлингов или доллара США, депозит до востребования — это способ сделать это, не подвергаясь гигантским транзакционным издержкам при каждом депозите или снятии средств.

Банки предлагают временные и досрочные депозитные счета просто для того, чтобы привлечь больше вкладчиков. Поскольку банки зарабатывают деньги, выдавая кредиты, чем больше денег у них на депозите, тем больше кредитов они могут выдать. Для банков имеет смысл предлагать несколько более высокую процентную ставку в обмен на более стабильный денежный поток.

Срочные вклады

Срочные депозиты, также известные как депозитные сертификаты, приносят гораздо более высокую процентную ставку, но требуют минимального депозита и привязывают ваши деньги на определенный период времени, который может варьироваться от шести месяцев до 30 лет (проценты растут, чем дольше вы согласен ехать без денег).

По крайней мере, в Соединенных Штатах исторически самые популярные срочные депозиты были на один, два или пять лет. По истечении этого срока ваши деньги имеют больший потенциал для роста с помощью инвестиционного счета. Ставки по срочным депозитам/депозитам колеблются в основном в соответствии с основной процентной ставкой по кредиту, которая сама по себе является функцией ставки по федеральным фондам, устанавливаемой Советом Федеральной резервной системы.

Срочные депозиты известны в других странах под разными названиями. В Канаде, например, они называются срочными депозитами; в Ирландии это срочный счет, а в Соединенном Королевстве — сберегательная облигация (которая отличается от одноименной долговой ценной бумаги США).

Срочные вклады в других странах известны под разными названиями. В Канаде, например, их называют срочными депозитами; в Ирландии — срочные счета, а в Соединенном Королевстве — сберегательные облигации.

Ключевые отличия

Решение о том, какая учетная запись лучше, зависит только от вашей цели. Если вам нужен быстрый доступ к вашим деньгам, возможно, лучший выбор — депозит до востребования. Но если у вас есть лишние деньги, которые, по вашему мнению, вам не понадобятся какое-то время, срочный депозит может предложить более высокую доходность и быть лучшим выбором.

Если вам нужен быстрый доступ к вашим деньгам, возможно, лучший выбор — депозит до востребования. Но если у вас есть лишние деньги, которые, по вашему мнению, вам не понадобятся какое-то время, срочный депозит может предложить более высокую доходность и быть лучшим выбором.

Прелесть срочного депозита в том, что это одна из самых надежных вещей во всех личных финансах. Скрытых затрат практически не существует, они случаются только в самых редких случаях.

Например, кредитное учреждение оставляет за собой право сокращать срок по своему усмотрению, чего они никогда не делали. Смотрите срок вклада, так сказать, и вы получите свои деньги обратно с процентами. Однако откажитесь раньше, и вы будете подвергнуты штрафным санкциям.

На практике срочные депозиты используются инвесторами (физическими лицами, предприятиями и т. д.), которые ищут надежное хранилище. Ради этого они жертвуют ликвидностью — или, точнее, ликвидностью выше определенного уровня 9.0055 . Всем нужны легкодоступные деньги. Как только вы преодолеете момент, когда наличие наличных не является проблемой, только тогда вы должны проверить время и депозиты до востребования.

Как только вы преодолеете момент, когда наличие наличных не является проблемой, только тогда вы должны проверить время и депозиты до востребования.

Разница между срочным депозитом и депозитом до востребования

К Кристина Маяски Полная биографияКристина Маяски пишет и редактирует материалы о финансах, кредитных картах и путешествиях. У нее более 14 лет опыта работы с печатными и цифровыми изданиями.

Узнайте о нашем редакционная политика

Обновлено 04 июля 2021 г.

Рассмотрено Эбони ХовардРассмотрено Эбони Ховард

Полная биографияЭбони Ховард — сертифицированный бухгалтер и налоговый эксперт QuickBooks ProAdvisor. Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Узнайте о нашем Совет по финансовому обзору

Срочный депозит и депозит до востребования: обзор

Депозиты до востребования и срочные депозиты относятся к двум различным типам депозитных счетов, доступных в банке или аналогичном финансовом учреждении, таком как кредитный союз. Депозиты до востребования и срочные депозиты различаются по доступности или ликвидности, а также по сумме процентов, которые можно получить на депонированные средства.

Депозиты до востребования и срочные депозиты различаются по доступности или ликвидности, а также по сумме процентов, которые можно получить на депонированные средства.

Инвестопедия / Сабрина Цзян

Срочные вклады

Срочные депозиты, также известные как срочные депозиты, представляют собой инвестиционные депозиты, сделанные на заранее определенный период, от нескольких месяцев до нескольких лет. Вкладчик получает заранее установленную процентную ставку по срочному вкладу в течение указанного периода. Средства, депонированные на более длительный срок, имеют более высокую процентную ставку. Срочные депозитные счета платят более высокую процентную ставку, чем традиционные сберегательные счета.

Средства не могут быть сняты со срочного депозитного счета до конца выбранного периода без финансового штрафа, а для снятия часто требуется предварительное письменное уведомление. В конце периода у вкладчика есть выбор: снять депонированные средства и заработанные проценты или перевести средства на новый срочный депозит.

Депозиты до востребования

Депозитные счета до востребования предлагают большую ликвидность и простоту доступа по сравнению со срочными депозитами, но платят более низкие процентные ставки, и они также могут включать различные сборы за ведение счета. Вкладчики могут снять часть или все средства на депозитном счете до востребования в любое время без штрафных санкций или предварительного уведомления, хотя некоторые банки взимают небольшую комиссию, если вы превышаете установленный лимит на снятие средств в месяц.

Средства, к которым вкладчику может понадобиться доступ в любое время, должны храниться на депозитном счете до востребования. Примеры депозитных счетов до востребования включают обычные текущие счета, сберегательные счета или счета денежного рынка.

[Важно: депозиты до востребования и срочные депозиты различаются по доступности или ликвидности, а также по сумме процентов, которые можно получить на депонированные средства.

Срочные депозиты

Денежный рынок, чек или сбережения?

Счета денежного рынка имеют низкие комиссии и, как правило, предлагают более высокую доходность, чем сберегательные счета, однако колебания процентных ставок означают, что по счету не начисляется фиксированная сумма процентов.

Текущие счета обычно имеют более высокую комиссию и не приносят держателю никаких процентов, хотя некоторые текущие счета приносят небольшой процент. Эти счета удобны для людей, ведущих большой бизнес, или тех, кому часто требуется немедленный доступ к средствам для покупки товаров или услуг.

Сберегательные счета — это депозитные счета до востребования, которые обычно не облагаются комиссией. Процентные ставки по сберегательным счетам фиксированы и ниже, чем процентные ставки по срочным вкладам.

Владелец счета может получить доступ как к текущим, так и к сберегательным счетам с помощью различных банковских услуг, таких как кассовое обслуживание, онлайн-банкинг и банкоматы.

В Справочнике Федеральной резервной системы по соблюдению требований потребителей перечислены основные характеристики депозитных счетов до востребования: отсутствие ограничений на переводы или снятие средств со стороны владельца счета; отсутствие срока погашения или первоначальный срок погашения не более шести дней; средства выплачиваются по требованию; счет может не приносить проценты; и нет никаких требований приемлемости.

Ключевые выводы

- Депозиты до востребования и срочные депозиты относятся к двум разным типам депозитных счетов в финансовом учреждении.

- Срочные депозиты, также известные как срочные депозиты, представляют собой инвестиционные депозиты, предоставляемые на заранее определенный срок, от нескольких месяцев до нескольких лет.

- Депозитные счета до востребования обеспечивают большую ликвидность и простоту доступа по сравнению со срочными депозитами.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы.