Стоит ли брать кредит в банке: советы и отзывы

Вопрос о целесообразности получения кредита регулярно задается большим количеством людей. Это вполне логично, так как оформление займа является относительно простым и достаточно быстрым способом получить финансовые ресурсы, направляемые на приобретение каких-либо товаров или услуг, оплатить которые без привлечения заемных средств практически нереально. Конечно же, подобное развитие событий выглядит выгодно и привлекательно, особенно в том случае, если отсутствуют эффективные способы сохранение и накопления собственных средств.

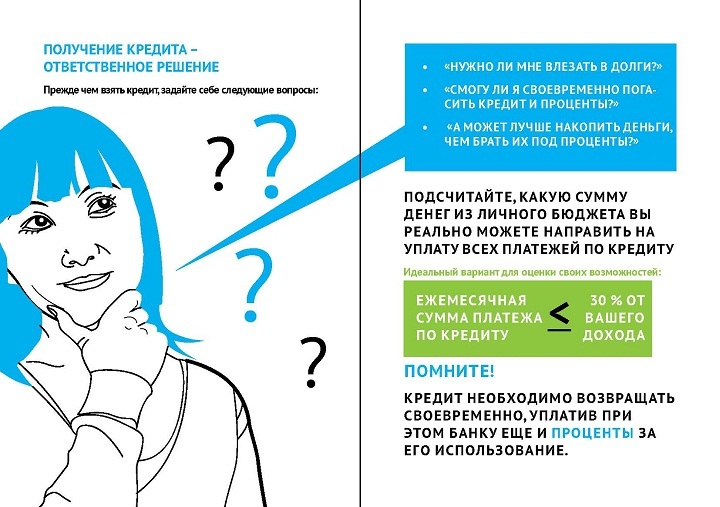

Стоит ли брать кредит в банке?

Риски кредитования

Плюсы и минусы кредитов

Какие еще есть варианты займа?

Как обойтись без кредитов?

Однако, принимая решение о получении кредита, необходимо понимать его последствия. Они связаны, прежде всего, с серьезным увеличением финансовой нагрузки на заемщика, который вынужден будут в течение определенного времени отдавать значительную часть доходов кредитной организации. Важно отметить, что нагрузка будет тем больше, чем серьезнее приобретение было сделано.

Важно отметить, что нагрузка будет тем больше, чем серьезнее приобретение было сделано.

Стоит ли брать кредит в банке?

Однозначного ответа на вопрос, стоит ли брать кредит в банке, конечно же, не существует. Объяснение этому достаточно простое – тема является чрезвычайно сложной. Более того, два разных человека могут иметь различные мнения о целесообразности займа, находясь в одинаковой ситуации, причем позиция и решение каждого будет вполне оправданными. Поэтому необходимо внимательно рассмотреть плюсы и минусы кредитования.

Для начала следует понять, что такое кредит. Под этим термином обычно понимаются заемные средства, которые человек берет в банке с обязательством вернуть в оговоренные сроки и с процентами. Величина выплат сверх основной суммы долга называется переплатой и зависит от установленной процентной ставки. По большому счету, именно величина ставки и является важнейшим параметром, определяющим целесообразность кредитования. Другими важными факторами выступают размер инфляции, уровень развития кредитного рынка и состояние экономики.

Стоит ли брать машину в кредит?

Автомобиль нечасто выступает в роли товара первой необходимости. Поэтому целесообразно оформлять кредит на его покупку в том случае, если это позволяет получить существенную скидку или в ближайшее время планируется серьезное удорожание из-за увеличения пошлин или роста курса валюты. Другими словами, автокредитование выгодно в том случае, если полученная экономия сопоставима с размером уплаченных в будущем процентов по займу.

Стоит ли брать в кредит жилье?

Ситуация при получении кредита на покупку жилья несколько иная. В большинстве случаев речь в данной ситуации идет об ипотеке, то есть оформлении займа под залог приобретаемой квартиры или частного дома. Большинство экспертов считает такой вид кредитования наиболее целесообразным. Это объясняется несколькими причинами:

- для покупки жилья требуется значительная сумма, накопить которую практически нереально;

- жилье обладает высоким уровнем ликвидности, что позволяет не привлекать других залогов;

- процентная ставка по ипотечному займу является одной из самых низких, по сравнению с другими видами займов;

- стоимость жилья зачастую не только не падает с течением времени, но даже растет.

Конечно же, присутствуют и весьма серьезные минусы ипотечного кредитования. Главными из них являются длительный срок кредитования, в течение которого заемщику придется отдавать серьезную часть дохода банку.

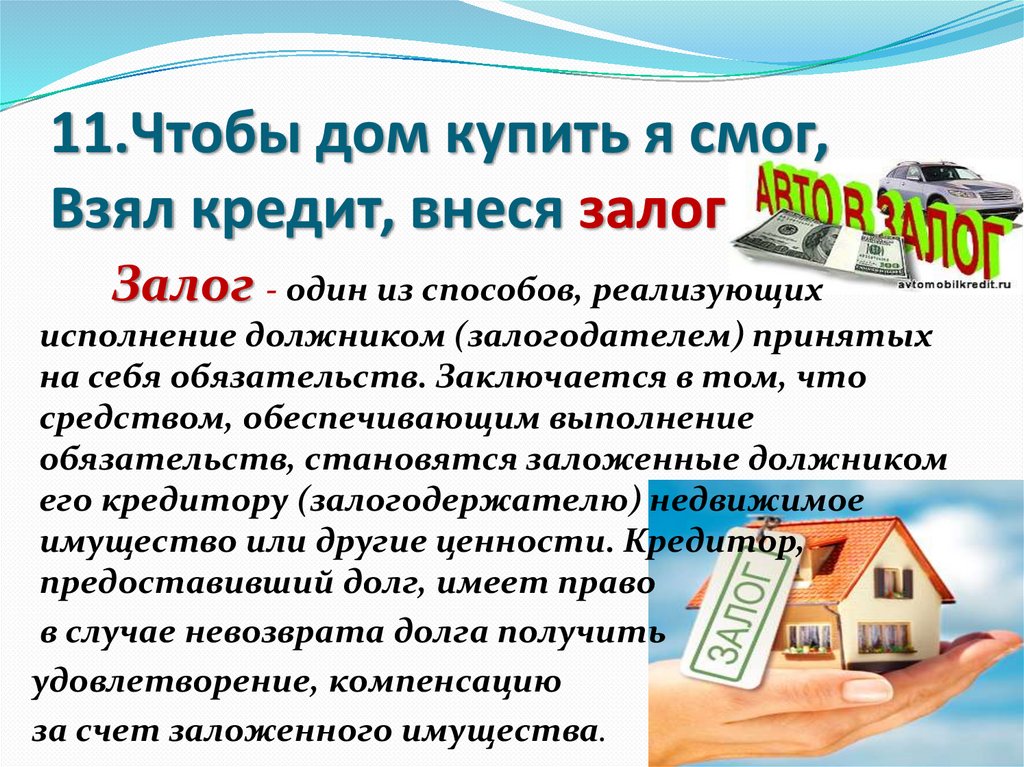

Стоит ли брать кредит под залог?

Оформление обеспечения по кредиту в виде залога или поручительства выступает одним из наиболее действенных способов добиться одобрения банка на проведение сделки. Однако, необходимо понимать, что при возникновении финансовых проблем у заемщика реальным вариантом развития событий будет переход залога в собственность банка. Поэтому брать кредит под залог необходимо только в случае твердой уверенности клиента в собственных финансовых возможностях.

Риски кредитования

Процесс кредитования подразумевает риски, причем как со стороны банка, так и заемщика. Естественно, человек практически всегда рискует заметно больше, так как попросту не обладает ресурсами кредитной организации. Наиболее серьезными рисками выступают:

- увеличение процентных ставок;

- наступление кризиса в экономике, который может обернуться снижением уровня дохода и невозможностью своевременного обслуживания займа;

- резкие колебания валютного курса, особенно, если кредит оформлен в долларах или евро, и т. д.

д.

д.Плюсы и минусы кредитов

Главным преимуществом оформления кредита является возможность совершения покупки, осуществить которую без привлечения заменых средств человек вряд ли когда-либо сможет. Количество недостатков кредитования намного больше:

- необходимость выплачивать не только сумму долга, но и начисленных по кредиту процентов;

- возможность попадания в зависимость от банка при возникновении каких-либо финансовых проблем. Это объясняется резким увеличение размера платежей из-за штрафных санкций и пени;

- риск потери не только приобретенного товара, но и другого имущества заемщика.

Какие еще есть варианты займа?

Помимо описанных выше, существуют еще несколько популярных видов займа. К их числу относятся:

- потребительский. По сути, автокредит является разновидностью потребительского, характерными чертами которого выступает относительно незначительная сумма займа и небольшой срок, редко превышающий 2 года, а обычно составляющий от 6 месяцев до года;

- на выполнение ремонта в квартире или доме;

- образовательный или на отдых;

- на развитие бизнеса.

Каждый из описанных видов займов обладает своими особенностями, но основной принцип остается неизменным – клиент возвращает долг с начисленными процентами, причем целесообразность кредита определяется, исходя из величины процентной ставки и продолжительности выплат.

Как обойтись без кредитов?

Получение кредита, по мнению большинства экспертов, наиболее целесообразно при стабильной экономической ситуации в стране. Поэтому сейчас далеко не самое благоприятная для оформления займа время. Это объясняется тем, что в кризис риски лишиться источников дохода для заемщика существенно возрастают, следовательно, увеличивается шанс возникновения трудностей с обслуживанием и выплатой долга, что может привести к серьезным финансовым потерям. В результате принимать решение об оформлении кредита следует, предварительно хорошо подумав и взвесив аргументы за и против.

Кредит — это благо? Брать или не брать в долг? — Финансы на vc.ru

Чтобы вложить деньги, их нужно сначала заработать. Сейчас это правило устарело, ведь вы всегда можете взять у банков в долг: хоть на год, хоть на пару дней. Только мнения о кредитах неоднозначны. Одни не задумываясь о будущем копают себе долговые ямы, а другие, как от заразы, шарахаются даже от «пустых» кредиток.

Сейчас это правило устарело, ведь вы всегда можете взять у банков в долг: хоть на год, хоть на пару дней. Только мнения о кредитах неоднозначны. Одни не задумываясь о будущем копают себе долговые ямы, а другие, как от заразы, шарахаются даже от «пустых» кредиток.

226 просмотров

Что же делать: жить «здесь и сейчас» в долгах, или все рассчитывать на свои доходы. Сегодня поговорим о рисках, связанных с кредитами, и постараемся решить, брать или не брать кредит.

Больше о финансах и деньгах пишу в своем телеграм канале. Знания полученные на этом канале будут кормить тебя до конца твоей жизни. Подписывайся!

Что будет, если не вернуть вовремя?

Самое страшное для большинства — влезть в долги на длительный срок и не иметь денег на погашение. Потому что «придут коллекторы и все отберут». Звучит немного утрированно, но к реальности близко.

Если вы не вернете одолженные деньги вовремя, то можете:

- потерять имущество, взятое в кредит: если это ипотека, то за просрочку неоплаченного дома или квартиру могут забрать в счет погашения;

- испортить кредитную историю: просрочки даже по небольшим кредитам влияют на ваши дальнейшие отношения с банками, вам могут не дать в долг, если когда-нибудь потом будет очень надо;

- потерять доверие близких: от ваших негативных отношений с банками страдает и ваше окружение, так как им могут звонить из банка и атаковать психологически, угрожать забрать имущество, а могут и вправду отобрать залоговое жилье.

Может, не надо?

Сам факт получения долга от банка или другой организации — это не беда. Важно — как он поменял вашу жизненную ситуацию.

Если возврат денег не вводит вас в постоянный стресс, жизнь благодаря кредиту улучшилась, а доходы выросли, то все хорошо. Если же теперь вы просыпаетесь и засыпаете с мыслью «Чем я думал?», конца не видно, а счастье было краткосрочным, то все же это была ошибка.

Иногда услуга кредитования и правда «надо». Иногда для старта бизнеса не хватает небольшой суммы, или срочно нужно много и сейчас на лечение, или нужно обеспечить семью лучшим условиями жизни и прочее. Главное — понимать, насколько вам это важно и сможете ли вы долг погашать.

Соблюдайте баланс полезности и затрат. Просто человек с кредитом — это не плохо, а иногда даже хорошо.

Так, если взять международный уровень, то большой внешний долг — это не всегда так плохо, как маленький. Кредит — показатель доверия: стране дают в долг под хороший процент и много, так как у неё хорошее состояние экономики. Если же у государства проблемы, то и денег ему вряд ли одолжат, риски невозврата слишком большие.

Кредит — показатель доверия: стране дают в долг под хороший процент и много, так как у неё хорошее состояние экономики. Если же у государства проблемы, то и денег ему вряд ли одолжат, риски невозврата слишком большие.

Не берите бесполезные кредиты. За неделю отдыха за рубежом в кредит, если не рассчитываете на повышение ЗП, будете рассчитываться год, а вот новый компьютер может быть хорошим активом.

Как не переплачивать?

Чтобы не платить лишнего, нужно ответить на два вопроса:

- зачем вам деньги;

- какой кредит подойдет под ваш запрос лучше всего.

Когда решили, зачем вам кредит, обратите внимание, что их, как и цели получения, можно разделить на две большие группы.

Первая — нецелевые. Они всегда дороже, так как кредитор не знает, на что пойдут деньги, и страхует риски потерь высокой ставкой.

К ним относят:

- Кредитные карты — удобно пользоваться, но высокие ставки и есть риск сильно увлечься, особенно, если плохо поняли условия.

- Потребительские кредиты — высокие проценты, так как рассчитано на желание человека на здесь и сейчас получить товар.

Вторая группа — целевые. Они обеспечивают покупку чего-то конкретного. Это может быть покупка недвижимости, автомобиля и прочее. К ним относят:

- POS-кредиты (Point of Sales) — дорогие кредиты, которые оформляют на точках прямо в магазинах у кредитных экспертов.

- Ипотека — самые дешевые кредиты под залог кредитуемой недвижимости.

- Автокредит — относительно недорогие кредиты под залог авто.

Примите этот факт, и ищите под ваш запрос подходящий кредит.

Пример.

Вы хотите купить автомобиль, и у вас не хватает какой-то части суммы.

Теоретически вы можете:

- снять эту сумму с кредитки или прямо с неё оплатить;

- оформить договор прямо в салоне;

- поискать по банкам предложения автокредитования.

Что выберите? Если поддаетесь эмоциям, то наверное, это будет кредит на месте или даже оплата с кредитки, если она есть. Если же хотите немного сэкономить, то не спешите: посмотрите банковские предложения, уверен, найдёте лучше.

Есть ещё один вид кредитования — микрозаймы. Микрофинансовые организации дают деньги быстро, даже небольшими суммами, на короткий срок и под очень высокие проценты. Преимущество — в основном не нужны дополнительные документы о доходах, залоги и поручители.

Брать микрозайм, если вы его собираетесь возвращать год или даже пару месяцев, глупо. Высокая ставка и заоблачные штрафы сделают его даже не золотым, а платиновым. Если же вам внезапно нужно несколько тысяч до зарплаты, то это хороший вариант.

А цена?

Чтобы понять, хорошее ли предложение вам делает банк, мало сравнивать ставки. Полная стоимость кредита включает комиссии, страховки и процент. Обычно их пишут в отдельной рамке в начале договора.

Если смотреть сегодняшние кредитные ставки в России, то дешевле всего обойдется ипотека — примерно 16-17%, а самыми дорогими будут потребительские кредиты — около 35% годовых. Стоимость долговых денег по кредитке может колебаться от 0 до 37% и больше.

Так брать или не брать?

Брать или нет деньги кредит, зависит от цели. Чем больше реальная выгода от займа, тем более вероятно, что он вам нужен. Если же вы хотите, но где-то на подкорке понимаете, что очень высокие риски и не очень-то и надо, то идите мимо.

Заключение

Решайтесь на кредит только исходя из цели. Если займ поможет вам улучшить жизнь, спасёт ситуацию и превратится в актив, то рискуйте. Только оцените сначала все варианты, возможно кроме очевидного есть ещё несколько, и с ними вам будет комфортнее.

Обратите внимание, что нецелевые кредиты всегда дороже, хотя и проще в получении. Так что не спешите рассчитываться кредиткой за машину, если не готовы погасить ее через несколько недель. Иначе процент будет намного выше, чем поточному автокредиту.

Иначе процент будет намного выше, чем поточному автокредиту.

Когда же собираетесь купить в кредит новейший Айфон только ради понтов, тоже подумайте: может не надо? Неужели ради мнения других стоит себя потом несколько лет ограничивать? То есть, просто думайте головой и никакой кредит тогда вам не будет страшен!

Больше о финансах и деньгах пишу в своем телеграм канале

Когда взять кредит — хорошая идея? – Wells Fargo

Приглашения к открытию новых кредитных счетов повсюду: по почте, по телевидению, в магазинах и в Интернете. Какими бы заманчивыми они ни были, важно тщательно оценить свое финансовое положение, чтобы определить, является ли разумным решением влезать в долг. Начните с ответов на следующие ключевые вопросы:

Это «хороший» или «плохой» долг?

Прежде чем брать взаймы, определите, может ли этот долг оказать положительное или отрицательное влияние на ваши финансы.

- «Хороший» долг может помочь вам достичь ваших жизненных целей. Студенческий кредит или ипотека — это пример долга, который может оказать положительное влияние на ваше будущее. Этот тип заимствования можно рассматривать как инвестиции в свое будущее. Убедитесь, что платежи и сборы являются управляемыми для вас как в краткосрочной, так и в долгосрочной перспективе, прежде чем брать новый долг.

- «Плохой» долг не обеспечивает долгосрочной доходности. Взяв кредит для финансирования отпуска или используя кредитные карты для покупок, отдыха и ужина, вы только усугубите свои долги и увеличите свои ежемесячные платежи.

Студенческий кредит или ипотека — это пример долга, который может оказать положительное влияние на ваше будущее. Этот тип заимствования можно рассматривать как инвестиции в свое будущее. Убедитесь, что платежи и сборы являются управляемыми для вас как в краткосрочной, так и в долгосрочной перспективе, прежде чем брать новый долг.

Студенческий кредит или ипотека — это пример долга, который может оказать положительное влияние на ваше будущее. Этот тип заимствования можно рассматривать как инвестиции в свое будущее. Убедитесь, что платежи и сборы являются управляемыми для вас как в краткосрочной, так и в долгосрочной перспективе, прежде чем брать новый долг.Ограничьте свой долг

Используйте наличные деньги и кредит для финансирования крупных покупок или проектов. Например, используйте наличные деньги для оплаты материалов проекта и кредитную линию для оплаты труда.

Какие у меня есть варианты?

Прежде чем брать взаймы, спросите себя:

- Улучшит ли займ мое положение в долгосрочной перспективе или это импульсивная покупка?

- Могу ли я подождать, пока я смогу заплатить за это без необходимости брать взаймы?

- Есть ли альтернатива займу — например, продажа того, что у меня есть, чтобы оплатить покупку?

- Могу ли я использовать свои сбережения, чтобы заплатить за него вместо того, чтобы брать взаймы?

- Будет ли дополнительный ежемесячный платеж обременять мой бюджет и денежный поток?

Избегайте импульсивных покупок

Если то, что вы хотите, превышает заранее установленный бюджет, подумайте об этом пару дней.

Когда заимствование может иметь смысл:

- Снижение процентной ставки по существующему долгу. Примером может служить консолидация существующего долга по кредитной карте с высокой процентной ставкой с новым личным кредитом. Вам нужно убедиться, что вы понимаете общую стоимость заимствования с помощью вашего нового кредита, и будьте осторожны, чтобы не взимать резервную копию с ваших кредитных карт после того, как они будут погашены с помощью вашего нового консолидированного кредита.

- Сохранение ваших денежных резервов и специальное финансирование. Бывают случаи, когда вы экономили на предмете, но можете получить более выгодную цену или налоговые льготы, если одолжите. Некоторые автомобильные дилеры предлагают специальные цены, если вы финансируете покупку. Возможно, имеет смысл воспользоваться таким предложением, а затем погасить кредит в ближайшем будущем.

- Поддержание ваших долгосрочных инвестиций. Даже если у вас есть деньги в вашем 401 (K), как правило, это плохая идея — досрочно тратить свои пенсионные сбережения. Это может подорвать ваши сбережения на пенсию, а также могут быть потенциальные штрафы и сборы, которые негативно скажутся на вашем долгосрочном финансовом плане.

Прежде чем подать заявку, мы рекомендуем вам тщательно подумать, является ли консолидация вашего существующего долга правильным выбором для вас. Объединение нескольких долгов означает, что у вас будет один платеж ежемесячно, но это может не уменьшить или погасить ваш долг раньше. Сокращение платежа может быть связано с более низкой процентной ставкой, более длительным сроком кредита или их комбинацией. Продлив срок кредита, вы можете платить больше процентов в течение всего срока кредита. Поняв, какую пользу приносит вам консолидация вашего долга, вы будете в лучшем положении, чтобы решить, подходит ли вам этот вариант.

Кредитор, предоставляющий равные права на жилье

LRC-0422

Когда личные кредиты — хорошая идея?

Личный кредит можно использовать практически для чего угодно. Некоторые кредиторы могут спросить, что вы планируете делать с деньгами, в то время как другие просто захотят убедиться, что у вас есть возможность их вернуть. Личный кредит не является недорогим, но он может быть жизнеспособным вариантом в различных обстоятельствах. Вот как решить, подходит ли он вам.

Ключевые выводы

- Потребительские кредиты можно использовать практически для любых целей.

- В отличие от жилищной ипотеки и автокредита, потребительские кредиты обычно не обеспечены залогом.

- Личные кредиты могут быть дешевле, чем кредитные карты и некоторые другие виды кредитов, но дороже, чем другие.

Как работают потребительские кредиты

Личный кредит, как правило, является необеспеченным кредитом, а это означает, что кредитору не требуется залог — дом или автомобиль, например, — чтобы занять деньги. Однако с необеспеченными кредитами кредитор берет на себя больший риск и, скорее всего, будет взимать более высокую процентную ставку по сравнению с обеспеченным кредитом. То, насколько высока будет ваша ставка, может зависеть от ряда факторов, включая ваш кредитный рейтинг и отношение долга к доходу.

Однако с необеспеченными кредитами кредитор берет на себя больший риск и, скорее всего, будет взимать более высокую процентную ставку по сравнению с обеспеченным кредитом. То, насколько высока будет ваша ставка, может зависеть от ряда факторов, включая ваш кредитный рейтинг и отношение долга к доходу.

Некоторые банки предлагают потребительские кредиты под залог, а залогом может быть ваш банковский счет, автомобиль или другое имущество. Обеспеченный личный кредит может быть легче претендовать на получение и иметь несколько более низкую процентную ставку, чем необеспеченный. Как и в случае с любым другим обеспеченным кредитом, вы можете лишиться залога, если не сможете вносить платежи.

Инвестопедия / Лара Антал

Даже при необеспеченном личном кредите несвоевременные платежи могут нанести ущерб вашему кредитному рейтингу и серьезно ограничить вашу способность получить кредит в будущем. FICO, компания, разработавшая наиболее широко используемый кредитный рейтинг, говорит, что ваша история платежей является самым важным фактором в его формуле, на которую приходится 35% вашего кредитного рейтинга 9. 0091 .

0091 .

Когда следует рассматривать потребительский кредит

Прежде чем вы выберете личный кредит, вы должны рассмотреть, могут ли быть менее дорогие варианты для вас занять деньги. Некоторые причины для выбора потребительского кредита:

- У вас нет или вы не можете претендовать на получение кредитной карты с низкой процентной ставкой.

- Кредитные лимиты на ваших кредитных картах не соответствуют вашим текущим потребностям в займах.

- Потребительский кредит — самый дешевый вариант получения займа.

- У вас нет залога.

Вы также можете рассмотреть возможность личного кредита, если вам нужно брать взаймы на довольно короткий и четко определенный период времени. Личные кредиты обычно работают от 12 до 60 месяцев. Так, например, если у вас есть единовременная сумма денег, причитающаяся вам через два года, но в то же время недостаточно денежных средств, двухлетний личный кредит может быть способом преодолеть этот разрыв .

Вот еще пять примеров того, когда личный кредит может иметь смысл.

1. Консолидация задолженности по кредитной карте

Если у вас есть задолженность по одной или нескольким кредитным картам с высокими процентными ставками, получение личного кредита для их погашения может сэкономить вам деньги. Например, средняя процентная ставка по кредитной карте составляет 23,24%, а средняя ставка по личному кредиту — 10,71%. Эта разница должна позволить вам погасить остаток быстрее и платить меньше процентов в целом. Кроме того, проще погасить одно долговое обязательство, чем несколько.

Тем не менее, личный кредит не ваш единственный вариант. Вместо этого вы можете перевести свои остатки на новую кредитную карту с более низкой процентной ставкой, если вы соответствуете требованиям. Некоторые предложения по переводу остатка даже отказываются от процентов в течение рекламного периода в шесть месяцев и более.

2. Погашение прочих высокопроцентных долгов

Хотя личный кредит дороже, чем другие виды кредитов, он не обязательно самый дорогой. Например, если у вас есть ссуда до зарплаты, процентная ставка по ней, скорее всего, будет намного выше, чем у личного кредита в банке. Точно так же, если у вас есть более старый личный кредит с более высокой процентной ставкой, чем вы могли бы претендовать на сегодняшний день, замена его новым кредитом может сэкономить вам немного денег.

Например, если у вас есть ссуда до зарплаты, процентная ставка по ней, скорее всего, будет намного выше, чем у личного кредита в банке. Точно так же, если у вас есть более старый личный кредит с более высокой процентной ставкой, чем вы могли бы претендовать на сегодняшний день, замена его новым кредитом может сэкономить вам немного денег.

Однако перед заменой личного кредита обязательно узнайте, есть ли штраф за досрочное погашение старого кредита или плата за подачу заявки или выдача нового кредита, которая иногда может быть существенной.

3. Финансирование ремонта дома или крупной покупки

Если вы покупаете новую бытовую технику, устанавливаете новую печь или совершаете другую крупную покупку, получение личного кредита может быть дешевле, чем финансирование через продавца или выставление счета на кредитную карту.

Однако, если у вас есть какой-либо капитал, накопленный в вашем доме, кредит на покупку дома или кредитная линия на покупку дома могут быть еще дешевле. Конечно, оба этих долга являются обеспеченными, так что вы рискуете своим домом.

Конечно, оба этих долга являются обеспеченными, так что вы рискуете своим домом.

4. Оплата крупного жизненного события

Как и в случае любой крупной покупки, финансирование дорогостоящего мероприятия, такого как бар или бат-мицва, юбилейная вечеринка или свадьба, может быть дешевле, если вы платите за него личным кредитом, а не кредитной картой. Согласно опросу, проведенному Brides and Investopedia в 2021 году, каждая пятая пара в США будет использовать кредиты или инвестиции, чтобы оплатить свою свадьбу. Какими бы важными ни были эти события, вы можете подумать о некотором сокращении расходов, если это означает долги на годы, чтобы погасить их. По той же причине брать кредит для финансирования отпуска — не лучшая идея, если только это не путешествие всей жизни.

Личный кредит может помочь улучшить ваш кредитный рейтинг, если вы будете делать все платежи вовремя. В противном случае это повредит вашему счету.

5. Улучшение кредитного рейтинга

Взятие личного кредита и своевременная его выплата могут помочь улучшить ваш кредитный рейтинг, особенно если у вас есть история пропущенных платежей по другим долгам. Если ваш кредитный отчет показывает в основном задолженность по кредитной карте, добавление личного кредита также может помочь вашему «кредитному миксу». Наличие различных типов кредитов и демонстрация того, что вы можете обращаться с ними ответственно, считается плюсом для вашей оценки.

Если ваш кредитный отчет показывает в основном задолженность по кредитной карте, добавление личного кредита также может помочь вашему «кредитному миксу». Наличие различных типов кредитов и демонстрация того, что вы можете обращаться с ними ответственно, считается плюсом для вашей оценки.

Тем не менее, занимать деньги, которые вам на самом деле не нужны, в надежде улучшить свой кредитный рейтинг — опасное предложение. Лучше своевременно оплачивать все остальные счета, стараясь при этом поддерживать низкий коэффициент использования кредита (т. е. сумму кредита, которую вы используете в любой момент времени, по сравнению с суммой, доступной вам).

Для чего я могу использовать личный кредит?

Вы можете использовать личный кредит для финансирования почти чего угодно, включая крупную покупку или мероприятие, ремонт дома, погашение долга с более высокими процентами или непредвиденные расходы.

Что мне нужно, чтобы взять личный кредит?

У каждого кредитора есть свои особые требования для подачи заявки на один из личных кредитов.