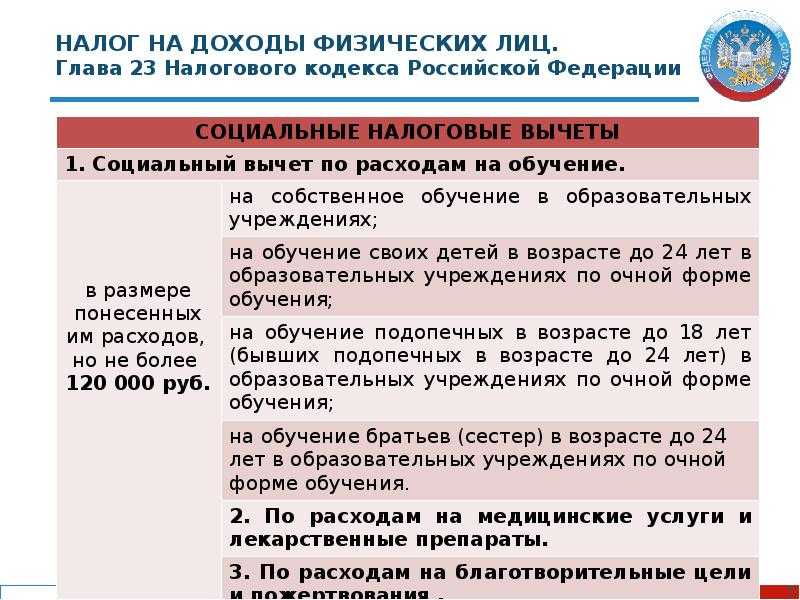

Первая зарплата и налоги – почему их надо платить?

Налоговая книжка, зарплатный счет, социальные гарантии – все это может выглядеть весьма сложно, однако это очень важно для всех, кто делает первые шаги на рынке труда.

Какова роль всего этого для меня как работника? Вкратце – очень большая. Ошибочно считать, что работодатель за вас обо всем позаботится. Каждому из нас надо следить за тем, платятся ли налоги, ведь хотя само слово «налоги» может вызвать негативные ассоциации, однако недаром эта тема важна и о ней говорят и беспокоятся.

Как это касается меня?Чтобы было легче понять, «как работают зарплата и налоги», наметим реальную жизненную ситуацию, с которой в летнее время сталкивается большая часть молодых людей. Представьте, что ваше первое место работы – небольшое кафе с прекрасным видом на старый город: клиентов всегда предостаточно, и вам как привлекательному и разговорчивому официанту клиенты охотно оставляют чаевые, поэтому вы не особо беспокоитесь, если иногда зарплата порой задерживается на недельку. Уровень доходов позволяет жить довольно свободно – пока не приходит эта беда, коронавирус, кафе закрываются, поэтому время конвертов и чаевых в один день уходит.

Уровень доходов позволяет жить довольно свободно – пока не приходит эта беда, коронавирус, кафе закрываются, поэтому время конвертов и чаевых в один день уходит.

Оказывается – вы не квалифицировались ни на какие кризисные пособия и государственные платежи, поэтому приходится выезжать из арендованной квартиры и продавать свою Веспу. Лишь потому, что работодатель не платил какие-то налоги… Оказывается, не я, а именно он должен был платить большую часть налогов.

Из чего образуются налоги?На самом деле с зарплатой и налогами все довольно просто. Например, если вы со своим работодателем договорились, что «на руки» будете получать 800 евро в месяц, в действительности вы ему обходитесь в 1322,76 евро! Попробуем пояснить, как это все получается.

Помимо вашей зарплаты, которую вы получаете «на руки» (или 800 евро в месяц), ваш работодатель должен заплатить подоходный налог с населения в размере 157,90 евро, а также осуществить взносы социального страхования двух видов – именно из этих взносов образуется ваша будущая пенсия. Итак, один вид взносов платите «как бы» вы сами, и это 112,38 евро, а второй платит ваш работодатель, это еще 252,48 евро. Но не беспокойтесь, обе эти суммы заплатит бухгалтер кафе, поэтому вам не придется идти в банк, чтобы заплатить эти налоги!

Итак, один вид взносов платите «как бы» вы сами, и это 112,38 евро, а второй платит ваш работодатель, это еще 252,48 евро. Но не беспокойтесь, обе эти суммы заплатит бухгалтер кафе, поэтому вам не придется идти в банк, чтобы заплатить эти налоги!

Так что получается, что если ваш работодатель за вас не платил налоги или же вы согласились получать зарплату в конверте, то примерно 523 евро куда-то «исчезают» и, скорее всего, попадают в кошелек вашего работодателя. В такой ситуации больше всего теряете именно вы – работник. Почему? Поскольку вы не создаете накопление на свое будущее.

- Может быть, для первого раза звучит сложновато, но вы самостоятельно можете убедиться во всех этих расчетах в течение двух минут – Swedbank разработал очень легкий и наглядный Калькулятор зарплаты, в котором вы сможете узнать, какая у вас зарплата до и после налогов.

Помимо этого есть еще одна тема, которую неизбежно надо упомянуть, – пенсия. Молодым людям может казаться, что она будет «через сто лет», поэтому об этом не хочется думать. Однако когда этот момент приходит, ваша жизнь зависит от налогов, которые были уплачены (или не уплачены) раньше.

Молодым людям может казаться, что она будет «через сто лет», поэтому об этом не хочется думать. Однако когда этот момент приходит, ваша жизнь зависит от налогов, которые были уплачены (или не уплачены) раньше.

Из чего же образуется будущая пенсия? Часть упомянутого ранее уплаченного социального налога в размере 214 евро каждый месяц «капает» на ваш пенсионный счет и накапливается, чтобы в будущем вы могли получать эти деньги в виде ежемесячных платежей. Часть этих денежных средств вкладывается в акции и зарабатывает новые деньги. Если так продолжается, скажем, 45 лет (сейчас пенсионный возраст – 65 лет), получается, что на пенсионный счет будет внесено около 116100 евро, к которым еще добавится заработанное благодаря вложениям.

Чтобы прибыль пенсионного накопления была адекватной и превышала инфляцию, стоит убедиться, копите ли вы по одному из активных планов. Это можно сделать здесь. Пока вы молоды, вы можете позволить себе накопления по одному из активных планов, чтобы заработать еще больше, однако примерно за 10–15 лет до пенсии необходимо перейти на более консервативный план. С дополнительной информацией по этой теме вы можете ознакомиться здесь.

С дополнительной информацией по этой теме вы можете ознакомиться здесь.

Налоги – это что-то вроде договоренности между всеми нами, жителями государства. Это соглашение о том, что часть заработанного отчисляется для того, чтобы мы все могли функционировать – от больниц и школ до дорог и пособий в случае невзгод. Если некоторые эту договоренность втихаря не выполняют, государство, конечно, сразу не развалится – не заплаченную часть вынуждены компенсировать другие. Однако с течением времени факт зарплат в конвертах, или «культура тырить» ударяет по каждому из нас, в том числе по самим работодателям, платящим зарплату в конвертах. Поскольку на дорогах появляется все больше ям, лучшие врачи уезжают в Германию, а в кафе приходят раздосадованные посетители, поскольку они чувствуют, что их надули и недооценили.

Трудовые доходы | Налогово-таможенный департамент

Проверка доходов водителей-дальнобойщиков и моряков, проживающих в Эстонии и работающих за границей, показала, что неправильные мнения привели к тому, что доходы не облагались налогом в Эстонии. Ниже объясняется обязанность декларирования и уплаты налога на такой доход, в том числе в случае водителей-нерезидентов.

Ниже объясняется обязанность декларирования и уплаты налога на такой доход, в том числе в случае водителей-нерезидентов.

При налогообложении имеет значение понятие резиденства. В соответствии частью 1 статьи 6 Закона о подоходном налоге, физическое лицо является резидентом (лицом с неограниченной налоговой ответственностью), если:

- его местожительства находится в Эстонии

- лицо пребывает в Эстонии не менее 183 дней в течение 12 последовательных календарных месяцев.

Выполнение одного из этих условий является достаточным для того, чтобы лицо являлось резидентом.

Если местожительства водителя-дальнобойщика и моряка находится в Эстонии, он является резидентом, несмотря на то, что не находится в Эстонии длительный период времени, и обязан платить подоходный налог в Эстонии на все доходы, полученные по всему миру, включая заработную плату, выплаченную иностранным работодателем (основание: часть 1 статьи 12 Закона о подоходном налоге). Доходы, полученные за работу за рубежом, не облагаются налогом в Эстонии только в том случае, если лицо находилось за рубежом с целью работы не менее 183 дней в течение 12 последующих календарных месяцев и этот доход облагается налогом за рубежом (основание: часть 4 статьи 13 Закона о подоходном налоге).

Эстония со многими государствами заключила двусторонние договоры об избежании двойного налогообложения и уклонения от уплаты налогов (далее — налоговый договор). Согласно налоговому договору, государства между собой договорились о том, какой доход и в каком размере каждое государство может облагать налогом. Хотя в налоговых договорах с разными государствами могут быть различия, статья 15 налогового договора о налогообложении вознаграждения в целом гласит, что государство работодателя имеет право облагать налогом вознаграждение резидента Эстонии только в том случае, если работа выполняется в этом иностранном государстве.

Как правило, водители-дальнобойщики не остаются надолго в государстве, где находится их работодатель, поэтому государство иностранного работодателя не может облагать налогом заработную плату водителя в силу налогового договора. Таким образом, это вознаграждение облагается налогом в Эстонии как в государстве проживания в соответствии с Законом о подоходном налоге Эстонии.

Обязательные платежи по социальному страхованию можно вычесть из облагаемого в Эстонии дохода, внеся их в таблицу 9.7 декларации о доходах (основание: статья 281 Закона о подоходном налоге).

В налоговом договоре может быть специальное положение о налогообложении заработной платы моряков, согласно которому заработная плата может облагаться налогом в государстве компании, эксплуатирующей судно, или в государстве работодателя, независимо от того, где выполнялась работа. Поэтому в случае с моряками в каждом конкретном случае должен применяться налоговый договор с этим государством.

Лучший способ для водителя-дальнобойщика или моряка доказать, что заработная плата, полученная за границей, облагается налогом за рубежом — это получить справку от налогового управляющего иностранного государства. Как правило, для освобождения от уплаты налога недостаточно, если в справке работодателя указано, что подоходный налог равен 0, поскольку в этом случае неясно, был ли доход обложен налогом, а подоходный налог не подлежал уплате из-за вычетов, или же доход не был в иностранном государстве задекларирован.

Разница с иностранным работодателем заключается в том, что подоходный налог не удерживается в течение года и должен быть уплачен на основании годовой декларации о доходах.

Водитель-дальнобойщик – нерезидент

Заработная плата водителя-дальнобойщика – нерезидента, работодателем которого является предприятие – резидент Эстонии, не облагается подоходным налогом в Эстонии, если он выполняет свои обязанности за пределами Эстонии. В Законе о подоходном налоге нет основания для налогообложения, а налоговые договоры с Эстонией предусматривают, что Эстония не может облагать налогом заработную плату иностранного работника – резидента, если работа выполняется не в Эстонии.

Таким образом, если водитель-нерезидент совершает поездки за пределами Эстонии, работодатель – резидент Эстонии не удерживает подоходный налог с произведённых в Эстонии выплат. Получатель-нерезидент декларирует зарплату, полученную в государстве, резидентом которого он является.

Налоги с заработной платы, уплачиваемые работодателем

Вы знаете, что несете ответственность за управление заработной платой своих сотрудников. Вы также, вероятно, знакомы с удержаниями из заработной платы, включая налоги и неналоговые вычеты. Но как насчет ваших обязательств по заработной плате работодателя? Знаете ли вы, какие налоги с заработной платы платит работодатель?

Вы также, вероятно, знакомы с удержаниями из заработной платы, включая налоги и неналоговые вычеты. Но как насчет ваших обязательств по заработной плате работодателя? Знаете ли вы, какие налоги с заработной платы платит работодатель?

Чтобы соответствовать требованиям Налогового управления США и Министерства труда, вам необходимо знать, какая часть налогов на заработную плату приходится на работодателя. Удержание части налога на заработную плату работодателя из заработной платы ваших сотрудников является незаконным. Кроме того, неуплата налога работодателем может привести к штрафам IRS.

Итак, вы готовы погрузиться в налоговую ответственность вашего работодателя?

О налогах на заработную плату

Налоги на заработную плату являются обязательными взносами, которые вносят как работники, так и работодатели. Существует ряд налогов, связанных с заработной платой, в том числе:

- Федеральный подоходный налог

- Государственный подоходный налог

- Местный подоходный налог

- Социальный налог

- Медицинский налог

- Федеральный налог на безработицу

- Государственный налог на безработицу

- Налоги штата (например, транспортный налог штата Орегон)

Существуют как налоги с работников, уплачиваемые работодателем, так и налоги с работников. И есть налоги, которые платят как работники, так и работодатели.

И есть налоги, которые платят как работники, так и работодатели.

Налоги с заработной платы, уплачиваемые работодателем

Должен ли работодатель платить налоги с работников? Да, да. А вот те, за которые несут ответственность работодатели:

- Налог на социальное обеспечение (разделяется между работодателями и работниками)

- Налог на медицинскую помощь (делится между работодателями и работниками)

- Федеральный налог на безработицу (только для работодателя)

- Государственный налог на безработицу (только для работодателя в большинстве штатов)

Как насчет подоходного налога? Платят ли работодатели подоходный налог за работников? Нет, работодатели не платят подоходный налог за своих сотрудников. Работники несут единоличную ответственность за уплату подоходного налога, который работодатель должен удерживать.

Теперь, когда вы знаете, какие налоги являются вашими обязанностями, вам может быть интересно: Итак, сколько налога с заработной платы я буду платить? Этот ответ зависит. Ваши обязательства по налогу на заработную плату варьируются в зависимости от количества сотрудников, которые у вас есть, сколько вы платите этим сотрудникам и где находится ваш бизнес.

Ваши обязательства по налогу на заработную плату варьируются в зависимости от количества сотрудников, которые у вас есть, сколько вы платите этим сотрудникам и где находится ваш бизнес.

Если вы хотите узнать размер ваших обязательств по налогу на заработную плату, ознакомьтесь с тем, как рассчитать налог на заработную плату для доли работодателя ниже.

Налог на социальное обеспечение

Налог на социальное обеспечение платят как работодатели, так и работники. Итак, какой процент налогов с заработной платы платит работодатель на социальное обеспечение?

Работодатели должны платить фиксированную ставку в размере 6,2% от заработной платы каждого работника в качестве налога на социальное обеспечение. Работники платят соответствующие 6,2%.

Прекращение уплаты налога на социальное обеспечение по ставке 6,2%, если заработок работника превышает базовую заработную плату социального обеспечения. На 2020 год базовая заработная плата SS составляет 137 700 долларов. Точно так же прекратите удерживать долю работника, когда он зарабатывает выше этого порога.

Точно так же прекратите удерживать долю работника, когда он зарабатывает выше этого порога.

Предположим, что двухнедельная брутто-зарплата сотрудника составляет 2000 долларов. У них нет никаких предналоговых вычетов, которые освобождают от налога на социальное обеспечение. Чтобы рассчитать налоговые обязательства вашего работодателя по программе SS, умножьте 2000 долларов США на 6,2%. Вы должны заплатить 124 доллара США в качестве части налога на социальное обеспечение для работодателя (и удержать 124 доллара в отношении доли работника).

Налог на Medicare

Налог на Medicare — это еще один наличный налог на заработную плату, который работодатели делят с работниками. Ставка налога Medicare составляет 1,45% от заработной платы каждого сотрудника. Работники также платят 1,45% от своей заработной платы.

В отличие от налога на социальное обеспечение, здесь нет базы заработной платы Medicare. На самом деле существует дополнительный налог Medicare, за который работники несут ответственность после того, как сотрудник заработает определенную сумму, но это не влияет на вашу ответственность работодателя. Работодатели всегда платят 1,45% от заработной платы работника.

Работодатели всегда платят 1,45% от заработной платы работника.

Скажем, валовая заработная плата работника за две недели снова составляет 2000 долларов. Умножьте 2000 долларов на 1,45%, чтобы определить, сколько вы будете платить. Ваша ответственность работодателя составляет 29 долларов (и удерживает 29 долларов из заработной платы сотрудников на их долю).

Налог FUTA

Налог FUTA (Федеральный закон о налоге на безработицу) взимается только с работодателя. В отличие от налогов Social Security и Medicare, вы не удерживаете часть налога FUTA из заработной платы сотрудников.

Ставка федерального налога на безработицу зависит от вашего штата. Налог FUTA составляет 6% от первых 7000 долларов, которые вы платите каждому сотруднику в течение года. Но большинство работодателей получают налоговую льготу FUTA, которая снижает их налоговую ставку FUTA до 0,6% на первые 7000 долларов, заработанных сотрудниками. Ваша налоговая ставка составляет 0,6%, если только ваш бизнес не находится в состоянии сокращения кредита.

Если ваша налоговая ставка FUTA составляет 6%, максимальная сумма, которую вы будете платить за одного сотрудника, составит 420 долларов США (7000 долларов США X 0,06). Если ваша налоговая ставка FUTA составляет 0,6%, максимальная сумма, которую вы будете платить за одного сотрудника, составляет 42 доллара США.

Налог SUTA

Налог SUTA (Закон штата о налоге на безработицу) — еще один налог, взимаемый только с работодателя. Однако сотрудники несут ответственность за участие в налоговых платежах SUTA на Аляске, в Нью-Джерси и в Пенсильвании.

Этот вид налога на страхование по безработице поступает в доход государства. Каждый штат устанавливает свою налоговую ставку SUTA, если вам интересно Какова ставка налога на пособие по безработице в моем штате? Существует также налоговая база заработной платы SUTA, которая зависит от штата.

Никогда больше не рассчитывайте налоги с заработной платы с Patriot

- Наслаждайтесь точными расчетами налогов

- Не жалейте времени и денег на самое важное

Попробуйте бесплатно в течение 30 дней

Сколько налога с заработной платы я буду платить?

Вот краткий обзор налоговых обязательств вашего работодателя:

- Должен ли работодатель платить налоги с сотрудников?

- Да

- Какие налоги с заработной платы платит работодатель?

- Налоги на социальное обеспечение, Medicare, FUTA и SUTA

- Какой процент налогов с заработной платы платит работодатель?

- Социальный налог: 6,2%

- Налог на Medicare: 1,45%

- Налог FUTA: 0,6% – 6%

- Налог SUTA: зависит от штата

Больше никогда не рассчитывать налоги на заработную плату. Онлайн-платеж Patriot автоматически рассчитает налоги, чтобы вы могли тратить свое время и деньги на то, что важнее всего: на свой малый бизнес. Начните бесплатную пробную версию сегодня!

Онлайн-платеж Patriot автоматически рассчитает налоги, чтобы вы могли тратить свое время и деньги на то, что важнее всего: на свой малый бизнес. Начните бесплатную пробную версию сегодня!

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Налоги штата Калифорния на заработную плату — обзор

EspañolВ Калифорнии действуют четыре государственных налога на заработную плату:

- Страхование по безработице (UI) и налог на обучение при трудоустройстве (ETT) являются взносами работодателя.

- Государственное страхование по нетрудоспособности (SDI) и подоходный налог с населения (PIT) удерживаются из заработной платы работников.

Взносы работодателя

Большинство работодателей имеют налоговую ставку и платят налоги по безработице в зависимости от их ставки по безработице. Работодатели из некоммерческих и государственных организаций, выбравшие другой метод, называются работодателями, выплачивающими компенсацию. Работодатели школ могут принять участие в Фонде школьных работников, который представляет собой особый метод возмещаемого финансирования.

Работодатели школ могут принять участие в Фонде школьных работников, который представляет собой особый метод возмещаемого финансирования.

Заработная плата

Заработная плата представляет собой компенсацию за личные услуги работника, оплачиваемые чеком или наличными, или разумную денежную стоимость безналичных платежей, таких как питание и проживание. Заработная плата обычно облагается всеми четырьмя налогами на заработную плату. Однако некоторые виды занятости не облагаются налогом на заработную плату и удержанием НДФЛ.

Для получения дополнительной информации

См. Типы занятости (DE 231TE) (PDF) для получения дополнительной информации и того, облагается ли данный тип занятости налогами на заработную плату в Калифорнии.

Типы налогов на заработную плату

Программа UI является частью национальной программы, проводимой Министерством труда США в соответствии с Законом о социальном обеспечении. Он обеспечивает временные выплаты людям, которые остались без работы не по своей вине.

UI оплачивается работодателем. Работодатели, облагаемые налогом, платят процент с первых 7000 долларов заработной платы, выплаченных каждому сотруднику в календарном году. Тарифный план и размер налогооблагаемой заработной платы устанавливаются ежегодно. Новые работодатели платят 3,4 процента (0,034) в течение двух-трех лет. Мы уведомляем работодателей об их новой ставке каждый декабрь. Максимальный налог составляет 434 доллара США на одного работника в год (рассчитано на основе самой высокой налоговой ставки по безработице в размере 6,2 процента x 7000 долларов США) 9.0003

ETT предоставляет средства для обучения сотрудников в целевых отраслях, чтобы сделать предприятия Калифорнии более конкурентоспособными, и является налогом, уплачиваемым работодателем. ETT фонды:

- Содействие здоровому рынку труда.

- Помогите предприятиям инвестировать в квалифицированную и продуктивную рабочую силу.

- Развитие навыков работников, которые производят или поставляют товары и услуги.

Для получения дополнительной информации

Ознакомьтесь с текущими тарифами ETT на этот год.

Программа SDI предусматривает временные выплаты работникам в случае болезни, травмы или беременности, не связанных с работой. Налог SDI также обеспечивает оплачиваемый отпуск по семейным обстоятельствам (PFL). PFL является частью SDI и распространяется на людей, которые не могут работать, потому что им необходимо:

- Уход за тяжелобольным членом семьи.

- Бонд с новым ребенком.

- Примите участие в квалификационном событии из-за того, что член семьи был призван в армию.

SDI – отчисления из заработной платы работников. Работодатели удерживают процент для SDI на часть заработной платы.

Для получения дополнительной информации

Ознакомьтесь с текущими тарифами SDI на этот год.

PIT — это налог на доход жителей Калифорнии и на доход, который нерезиденты получают в Калифорнии. Мы сотрудничаем с Калифорнийским советом по налогу на франшизу (FTB) над администрированием этой программы для губернатора. Мы управляем отчетностью, сбором и обеспечением удержания НДФЛ из заработной платы. Программа PIT предоставляет ресурсы, необходимые для государственных служб штата Калифорния, в том числе:

- Школы.

- Общественные парки.

- Дороги.

- Здравоохранение и социальные услуги.

Калифорнийский подоходный налог удерживается из заработной платы сотрудников на основании Свидетельства об удержании подоходного налога с сотрудников (форма W-4 или DE 4), хранящегося у их работодателя. Налогооблагаемого предела заработной платы нет. Ставка удержания основана на форме работника W-4 или DE 4. Максимального налога нет.

Для получения дополнительной информации

Ознакомьтесь с графиком удержания подоходного налога.